Wärmezählermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

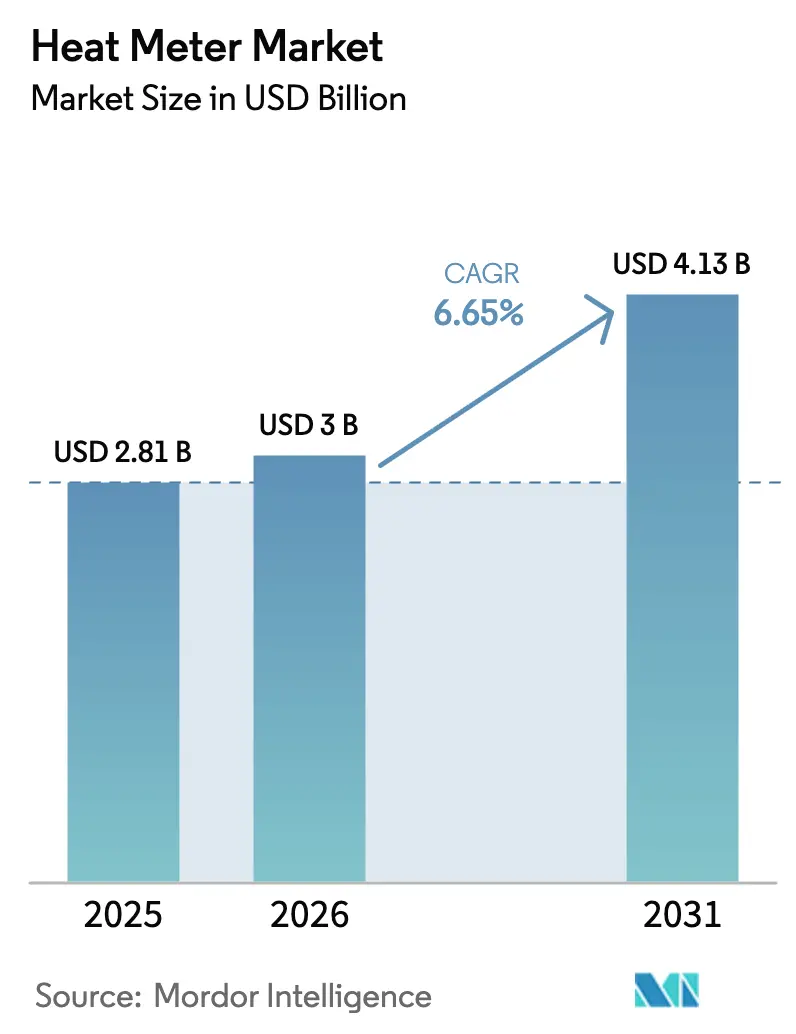

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wärmezählermarkt Analyse von Mordor Intelligence

Die Größe des Wärmezählermarkts wird im Jahr 2026 auf 3 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,81 Milliarden USD, mit Projektionen für 2031 von 4,13 Milliarden USD, was einem Wachstum von 6,65 % CAGR über den Zeitraum 2026–2031 entspricht. Die wachsende Nachfrage nach energieeffizientem Abrechnungswesen, die Modernisierung von Fernwärmenetzen und eine deutliche Verlagerung hin zu statischen Ultraschall- und elektromagnetischen Zählern bilden die Grundlage dieser Entwicklung. Regulatorische Vorgaben in Europa verlangen eine verbrauchsbasierte Kostenverteilung, während Nordamerikas Programme zur Erneuerung veralteter Infrastruktur und die Smart-City-Projekte im asiatisch-pazifischen Raum die Adoptionsbasis erweitern. Versorgungsunternehmen bevorzugen zunehmend kabellose Konnektivität, um Installationskosten zu senken und eine Echtzeitüberwachung zu ermöglichen, und Fernwärmesysteme der vierten Generation, die bei niedrigeren Temperaturen betrieben werden, fördern die Integration erneuerbarer Wärmequellen. Marktchancen werden durch die Monetarisierung von CO₂-Gutschriften für Subzählungsprojekte und durch Plattformen für vorausschauende Wartung, die die Betriebskosten in dichten städtischen Verteilungsnetzen senken, weiter verstärkt.

Wichtigste Erkenntnisse des Berichts

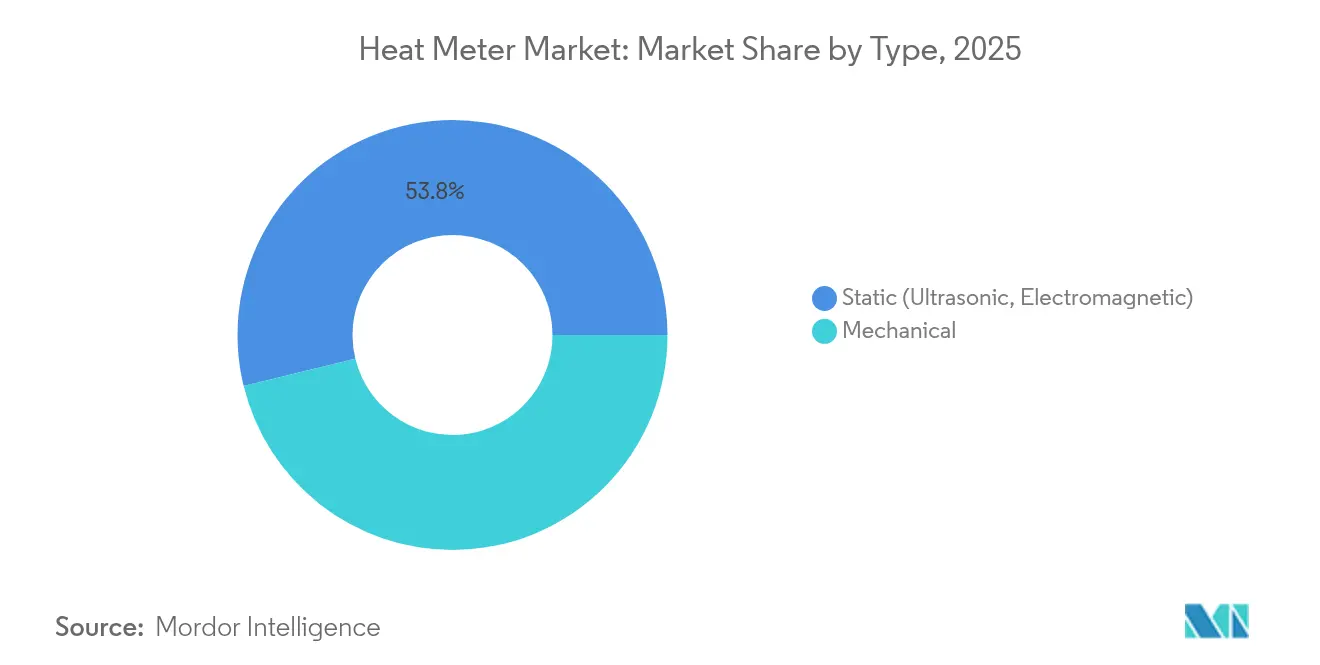

- Nach Typ führten statische Zähler mit einem Marktanteil von 53,82 % im Wärmezählermarkt im Jahr 2025; mechanische Alternativen werden voraussichtlich zurückfallen, da statische Zähler bis 2031 mit einer CAGR von 8,03 % wachsen.

- Nach Konnektivität erfassten kabellose Lösungen 62,85 % der Marktgröße des Wärmezählermarkts im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,83 % wachsen.

- Nach Messprinzip entfielen auf elektromagnetische Zähler 58,62 % des Marktanteils im Wärmezählermarkt im Jahr 2025, während Ultraschalltechnologie mit der schnellsten CAGR von 8,47 % bis 2031 verzeichnet wird.

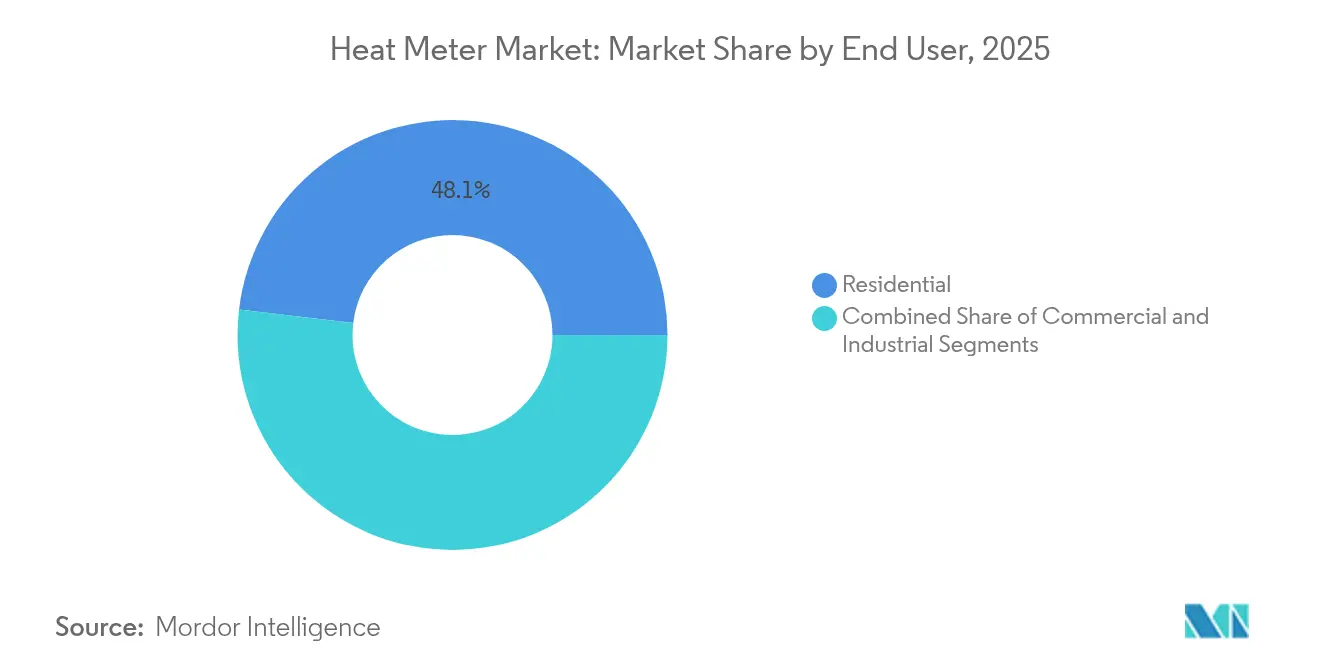

- Nach Endnutzer hielt das Wohnsegment 48,10 % der Marktgröße des Wärmezählermarkts im Jahr 2025; das Industriesegment soll zwischen 2026 und 2031 mit einer CAGR von 8,55 % wachsen.

- Nach Anwendung repräsentierte die Prozesswärmeüberwachung 39,88 % der Nachfrage im Jahr 2025; die HLK-Subzählung schreitet mit einer CAGR von 7,31 % bis 2031 voran.

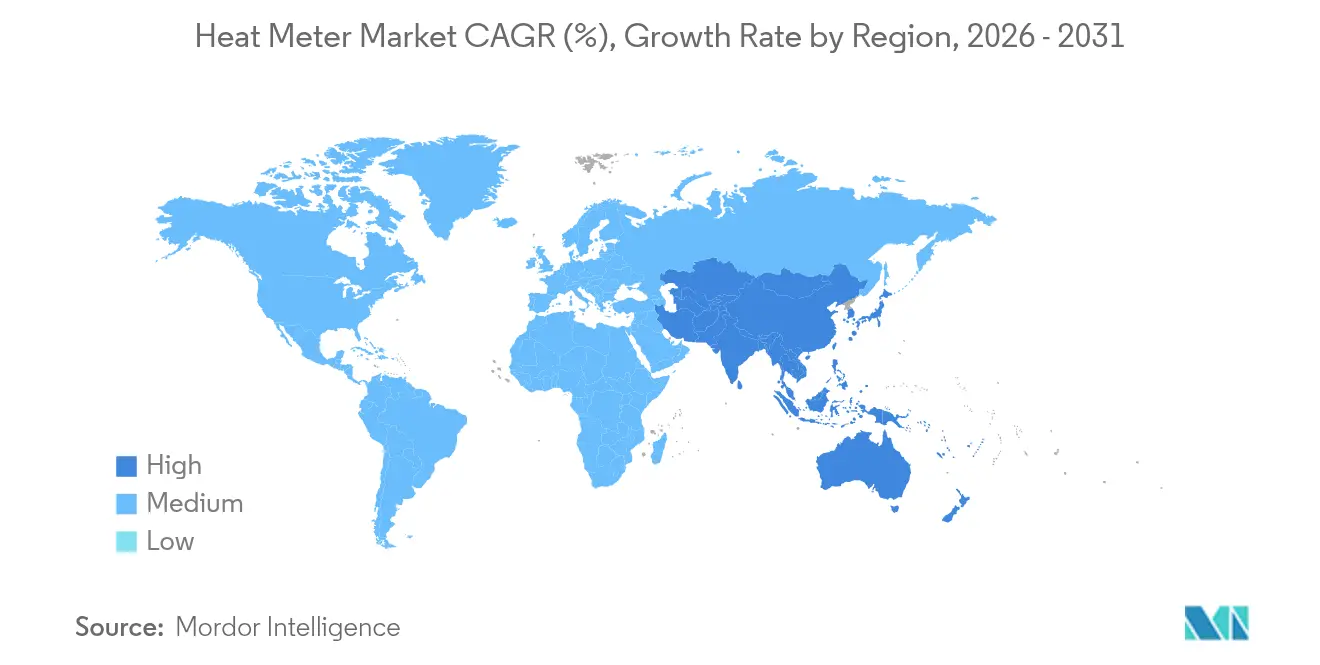

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,74 % im Jahr 2025; der asiatisch-pazifische Raum liefert die schnellste CAGR von 8,12 % über den Prognosehorizont.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wärmezählermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach energieeffizientem Abrechnungswesen in der Fernwärme | +1.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Vorgaben zur verbrauchsbasierten Kostenverteilung | +1.5% | Global (am stärksten in der EU) | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung intelligenter Zähler in Europa | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-basierte Anomalieerkennung zur Senkung der Betriebskosten | +0.9% | Global, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für Subzählungsprojekte | +0.7% | EU, Nordamerika, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Abwärmerückgewinnung in EU-Industrieclustern | +0.6% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach energieeffizientem Abrechnungswesen in der Fernwärme

Fernwärmenetze der vierten Generation erfordern eine präzise Abrechnung auf Haushaltsebene, um Systeme mit niedriger Temperatur und integrierter erneuerbarer Energie zu optimieren. Stadtwerke Flensburg beispielsweise installierten mehr als 19.000 Ultraschallzähler in Verbindung mit Heat-Intelligence-Analysen und erzielten eine durchschnittliche Verbrauchsreduzierung von 24,52 % in den Gebäuden. [1]Kamstrup, „Heat Intelligence Fallstudien,” kamstrup.com Versorgungsunternehmen nutzen diese Daten, um Rücklauftemperaturen zu optimieren, Pumpkosten zu senken und dynamische Tarife einzuführen, die Spitzenlasten glätten. Die hohe Durchdringung der Fernwärme in Skandinavien, wo die Haushaltsabdeckung 50 % übersteigt, setzt einen einflussreichen Maßstab, den andere europäische Städte nun nachahmen. Der operative Datenstrom schafft zudem eine Grundlage für vorausschauende Wartung, verhindert ungeplante Ausfälle und steigert die Kundenzufriedenheit.

Staatliche Vorgaben zur verbrauchsbasierten Kostenverteilung

Die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden verpflichtet die EU-Mitgliedstaaten, bis 2030 tiefgreifende Energierenovierungen im Gebäudebestand mit der schlechtesten Energieeffizienz durchzuführen, was die Installation intelligenter Wärmezählgeräte mit granularer Verbrauchserfassung faktisch vorschreibt. [2]Europäisches Parlament und Rat, „Neufassung der Gebäudeenergieeffizienzrichtlinie,” europarl.europa.eu Das deutsche Wärmeplanungsgesetz und Polens groß angelegte Ausschreibungen für intelligente Zähler unterstreichen die politische Dringlichkeit. Versorgungsunternehmen sehen sich nun mit verkürzten Einsatzzeiträumen konfrontiert, was zu Rekordabnahmemengen führt und die Hersteller unter Druck setzt, die Produktion zu skalieren, ohne die Garantieanforderungen von 15 bis 20 Jahren zu beeinträchtigen. Compliance-Kosten für Gebäudeeigentümer erhöhen zunächst die Projektbudgets, doch die Amortisationszeiten verkürzen sich, da eine optimierte Abrechnung nicht abgerechneten Verbrauch reduziert und die Renovierungswirtschaftlichkeit verbessert.

Nachrüstung intelligenter Zähler in Europa

Europäische Städte ersetzen mechanische Zähler vor Ablauf ihres natürlichen Ersatzzyklus, da kabellose Nachrüstlösungen kostspielige Erdarbeiten vermeiden. Die erweiterte Partnerschaft zwischen Landis+Gyr und Horizon Energy Infrastructure im Vereinigten Königreich gewährleistet die Kontinuität der Einführung intelligenter Zähler über 2026 hinaus und stellt sicher, dass Versorgungsunternehmen die Ziele für fortschrittliche Messtechnik von Ofgem erfüllen können.[3]Landis+Gyr, „Verlängerung der Einführung intelligenter Zähler im Vereinigten Königreich,” landisgyr.com In Dänemark erreichte Aalborg Fernwärme innerhalb von drei Jahren eine automatisierte Ablesung von 95 %, indem Plug-and-Play-Ultraschall-Nachrüstlösungen priorisiert wurden. Sinkende Batteriepreise und eine Lebenserwartung von 15 Jahren kippen nun die Gesamtbetriebskostenrechnung zugunsten kabelloser Nachrüstlösungen, selbst in kleineren Gemeinden, was den Wissenstransfer in aufstrebende Regionalmärkte wie Osteuropa beschleunigt.

KI-basierte Anomalieerkennung zur Senkung der Betriebskosten

Versorgungsunternehmen setzen Modelle des maschinellen Lernens ein – wie etwa Long-Short-Term-Memory-Autoencoder – um Sensordrift und Durchflussanomalien mit einer Genauigkeit von 91 % bis zu 40 Stunden vor einem Ausfall zu erkennen und die Wartungskosten um rund 25 % zu senken. Ciscos IoT Control Center erkannte Zählerfehler, die herkömmliche Systeme während der Winterspitzen übersehen hatten, löste Abrechnungsstreitigkeiten und vermied Notfalleinsätze.[4]Cisco Systems, „IoT Control Center für Versorgungsunternehmen,” cisco.com Cloud-Plattformen liefern diese Analysen nun als Dienstleistung, sodass mittelgroße Fernwärmeunternehmen davon profitieren können, ohne hohe Infrastrukturinvestitionen tätigen zu müssen. Einsparungen bei den Betriebskosten erhöhen die internen Renditen, gleichen die höheren Investitionskosten von Ultraschallgeräten aus und treiben Versorgungsunternehmen in Richtung vollständig digitaler Lösungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für statische Ultraschallzähler | -1.4% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Interoperabilität von Funkprotokollen | -0.8% | Global, fragmentierte Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an kalibrierten Prüfständen im asiatisch-pazifischen Raum | -0.6% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften (IEC 62443) | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für statische Ultraschallzähler

Ultraschallgeräte kosten 40–60 % mehr als mechanische Pendants, und zusätzliche Ausgaben für spezialisierte Installationsteams erhöhen die Projektgesamtkosten um weitere 15–20 %. Mexikos hybrides Rollout für 1 Million Zähler verdeutlicht, wie Versorgungsunternehmen Ersetzungen staffeln und Ultraschallgeräte für hochwertige Kunden einsetzen, während mechanische Zähler andernorts beibehalten werden. Die Komponentenpreise sinken tendenziell, doch der kurzfristige Preisschock schreckt budgetbeschränkte Versorgungsunternehmen im asiatisch-pazifischen Raum und in Lateinamerika nach wie vor ab. Finanzierungsinnovationen wie Zähler als Dienstleistung entstehen, aber die Akzeptanz bleibt außerhalb entwickelter Märkte lückenhaft.

Begrenzte Interoperabilität von Funkprotokollen

Das Nebeneinander von Wireless M-Bus, LoRaWAN, NB-IoT und proprietären Protokollstapeln zwingt Versorgungsunternehmen dazu, mehrere Daten-Backbones zu verwalten. Das neue Dual-Mode-LoRa/W-Mbus-Modul von Quectel und STACKFORCE versucht, die Lücke zu schließen, erhöht jedoch Kosten und Komplexität. Datensilos schränken das Potenzial von Big-Data-Analysen ein und verpflichten Betreiber, parallele Firmware-Linien zu pflegen, was die Rendite für fortschrittliche Analysen verzögert. Nationale Standardisierungsbemühungen sind im Gange, doch ein Branchenkonsens ist vor 2027 unwahrscheinlich, was die Auswirkung des Hemmnisses verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Statische Zähler treiben die Präzisionsrevolution voran

Statische Zähler hielten 2025 einen Anteil von 53,82 % am Wärmezählermarkt und sollen mit einer CAGR von 8,03 % wachsen, da Versorgungsunternehmen Langlebigkeit und geringen Wartungsaufwand in den Vordergrund stellen und mechanische Geräte verdrängen. Kamstrups flowIQ-Reihe veranschaulicht den Übergang, indem sie Ultraschallwandler und akustische Leckageerkennung einsetzt, um über 20 Jahre eine Genauigkeit von ±0,5 % aufrechtzuerhalten. Elektromagnetische Varianten innerhalb der statischen Familie ermöglichen eine genaue bidirektionale Messung in industriellen Kreisläufen mit variierender Leitfähigkeit, während mechanische Zähler bei subventionsbeschränkten Nachrüstungen bestehen bleiben. Der Wärmezählermarkt profitiert, wenn die Gesamtzahl der Serviceeinsätze sinkt und Versorgungsunternehmen Budgets für Netzoptimierungssoftware freisetzen.

Die Kostenparität zwischen mechanischen und statischen Designs nähert sich aufgrund der Serienproduktion an, und prädiktive Analysen steigern das Wertversprechen. Da statische Geräte NB-IoT-Chips integrieren, unterstützen sie auch den Echtzeit-Netzwerkausgleich, eine Funktion, die mechanische Zähler nicht bieten können. Aufkommende Best-Practice-Leitlinien positionieren statische Geräte als Standard für neue Fernwärmenetze und signalisieren eine anhaltende Dominanz bis 2031.

Nach Konnektivität: Kabellose Lösungen dominieren die Infrastrukturentwicklung

Kabellose Lösungen machten 2025 62,85 % des Wärmezählermarkts aus, ein Vorsprung, der sich mit der Verbreitung von LoRaWAN- und NB-IoT-Netzen weiter vergrößern dürfte. NB-IoT verfügt in China über eine landesweite Abdeckung, die es Versorgungsunternehmen ermöglicht, Millionen von Zählern einzuführen, ohne private Gateways aufzubauen. LoRaWAN bleibt das bevorzugte Protokoll für private Installationen in Europa und Nordamerika und bietet Kontrolle über den Datenfluss sowie Flexibilität in dichten städtischen Kernen. Batteriechemien unterstützen nun Lebensdauern von 15 Jahren und mildern frühere Bedenken hinsichtlich Serviceeinsätzen.

Kabelgebundene Protokolle wie M-Bus und BACnet behalten eine Nische, wo hohe Datendichte oder Netzstrom vor Ort die Verkabelung kosteneffektiv machen, beispielsweise auf großen Gewerbegeländen. Jedoch begünstigen Grabungskosten von 1.000 USD pro Meter in überfüllten Stadtbezirken stark kabellose Nachrüstlösungen. Honeywells 5G-fähige Plattform, die gemeinsam mit Verizon entwickelt wurde, veranschaulicht den Vorstoß in Richtung bandbreitenintensiverer Anwendungen wie Echtzeit-Laststeuerung.

Nach Messprinzip: Elektromagnetische Präzision trifft auf Ultraschallinnovation

Elektromagnetische Zähler führten 2025 mit einem Marktanteil von 58,62 % im Wärmezählermarkt und werden für ihre stabile Genauigkeit bei leitfähigen Medien und bidirektionalen Kreisläufen geschätzt, die in Industrieclustern üblich sind. Ultraschalldesigns, die mit einer CAGR von 8,47 % wachsen, glänzen in Wohn- und Gewerbegebieten, wo Wartungsressourcen knapp sind. Hybridzähler mit dualen Messprinzipien treten in Pilotprojekte ein, um Redundanz in unternehmenskritischen Anwendungen wie petrochemischen Dampfnetzen zu gewährleisten.

Das Zusammenspiel der Messprinzipien dreht sich weniger um den Preis als vielmehr darum, die Leistungseigenschaften abzustimmen. Elektromagnetische Spulen tolerieren partikelreiche Strömungen, während Ultraschallwandler in sauberen Wasser-Glykol-Gemischen hervorragend sind, die für moderne Wärmepumpen typisch sind. Zusammen ermöglichen sie es Versorgungsunternehmen, Portfolios zu optimieren, ohne die in Europa vorgeschriebenen Genauigkeitsschwellen (Klasse 2 oder besser) zu opfern.

Nach Endnutzer: Dominanz des Wohnbereichs durch industrielles Wachstum herausgefordert

Wohninstallationen erfassten 2025 48,10 % des Wärmezählermarkts, sehen sich jedoch zunehmendem Wettbewerb durch industrielle Anwendungen ausgesetzt, bei denen die Abwärmenutzung zentral für Netto-Null-Fahrpläne ist. Die betriebliche ESG-Berichterstattung erfordert zunehmend eine Subzählung von Prozesswärme, was ein zweistelliges Installationswachstum in der Chemie- sowie der Lebensmittel- und Getränkeindustrie antreibt. Gewerbeimmobilien fügen eine weitere Nachfrageschicht hinzu, da internationale Zertifizierungen für grünes Bauen Verbrauchsdaten auf Raumebene erfordern.

Die individuelle Wohnungszählung in Europa fördert die Akzeptanz im Wohnbereich, doch strenge Amortisationskriterien im sozialen Wohnungsbau halten mechanische Zähler vorübergehend am Leben. Emirates District Cooling integrierte Kamstrup-Zähler in Dubais Hochhäuser, um Umgebungstemperaturen von 45 °C standzuhalten, und demonstrierte damit die geografische Reichweite von Hochleistungsgeräten. Industrielle Nutzer verknüpfen Zähler unterdessen mit MES-Plattformen und wandeln Wärmedaten in Auslöser für die vorausschauende Wartung rotierender Anlagen um.

Nach Anwendung: Prozessüberwachung führt die digitale Transformation an

Die Prozesswärmeüberwachung blieb mit 39,88 % des Umsatzes im Jahr 2025 die größte Anwendung und unterstreicht ihre entscheidende Rolle für die Effizienz des Dampfkreislaufs und die Produktqualität. Prädiktive Modelle, die auf Zählerdaten basieren, reduzierten ungeplante Ausfallzeiten in Zellstofffabriken um durchschnittlich 12 % und sparten Energie und entgangene Produktion. Die HLK-Subzählung, die am schnellsten wachsende Anwendung mit einer CAGR von 7,31 %, profitiert von strengeren Bauvorschriften und Zielen für den Komfort der Bewohner. Aars Fernwärme reduzierte Bypassventile von 200 auf 16 und senkte den durchschnittlichen Netzverlust um 7,8 MWh pro Kunde mithilfe von Heat Intelligence, was die Effizienzgewinne im HLK-Bereich exemplarisch verdeutlicht.

Fernwärme und -kühlung expandiert weiterhin geografisch, doch das Wachstum pro Einheit hinkt hinterher, da Gebäude auf Wärmepumpen umsteigen. Dennoch verankern Fernwärmesysteme die Integration thermischer Speicher, und Zählerdaten erleichtern Lastspitzenkappungsstrategien, die für die Durchdringung erneuerbarer Energien unerlässlich sind.

Geografische Analyse

Nordamerika beherrschte 2025 mit 38,74 % des Umsatzes den Markt, unterstützt durch staatliche Infrastrukturförderungen und Dekarbonisierungsgesetze auf Bundesstaatenebene. Xcel Energys Programm mit 200.000 Zählern in den Dakotas ist typisch für große Investitionen von Versorgungsunternehmen in fortschrittliche Messinfrastruktur. US-amerikanische Städte wie Minneapolis und Vancouver verfolgen Fernwärmeausbauprojekte, die eine hochgenaue Abrechnung erfordern. Kanada investiert in Fernwärme für gemischt genutzte Stadtkerne und kombiniert Geothermiesonden mit Niedertemperaturverteilung, wobei Zähler gefordert werden, die bei variablen Durchflussraten funktionieren. Mexikos Initiative für eine Million Wasserzähler veranschaulicht die breitere Modernisierung in Lateinamerika und lässt Chancen für die Wärmezählung entstehen, wenn klimaadaptive Kühlkreisläufe entstehen.

Der asiatisch-pazifische Raum verzeichnet mit 8,12 % die schnellste CAGR bis 2031. Chinas landesweites NB-IoT-Netz unterstützt die rasche kabellose Akzeptanz, während Japan Investitionen zur Stärkung der Energiesicherheit beschleunigt. Indiens Smart Meter National Program, das 2,5 Millionen USD in SAT Private Limited leitet, signalisiert eine robuste langfristige Nachfrage nach vernetzter Messtechnik. Südkorea nutzt Wärmezähler für wasserstofffähige Fernwärmepilotprojekte, während Australien Systeme auf Quartiersebene in wachsenden städtischen Korridoren einsetzt. Einschränkungen bleiben bestehen: Ein Mangel an akkreditierten Kalibrierprüfständen verzögert große Ausschreibungen, und abweichende nationale Normen erschweren den grenzüberschreitenden Gerätehandel.

Wettbewerbslandschaft

Der Wärmezählermarkt weist eine moderate Fragmentierung auf. Kamstrup, Danfoss und Itron kombinieren Hardware, Analysen und Serviceschichten, um wiederkehrende Umsätze zu sichern. Kamstrups Partnerschaft mit Avance Metering bündelt SaaS-Analysen, um die Wechselkosten für Kunden zu erhöhen. Itrons DLMS-basierter Wohnzähler erweitert seine adressierbare Basis durch Senkung der Integrationskosten. Danfoss verfolgt offene Protokoll-Gateways und setzt darauf, dass Interoperabilität Ausschreibungen in datenzentrierten Kommunen gewinnen wird.

Das Vertrauen von Private-Equity-Investoren stieg, nachdem TPG und GIC Techem für 6,7 Milliarden EUR (7,89 Milliarden USD) übernommen hatten, was das digitale Umsatzpotenzial unterstreicht. Wettbewerber reagieren mit gezielten Fusionen und Übernahmen: Fidelix erwarb 40 % von Lansen Systems, um Sensorportfolios zu vertiefen, und Landis+Gyr schloss sich SPAN an, um Lösungen für Netzflexibilität auf Schaltkreisebene zu entwickeln. Neueinsteiger konzentrieren sich auf KI und Blockchain zur Verifizierung von CO₂-Gutschriften. Ciscos Anomalieerkennungsmodul dringt in Versorgungskonten vor, bei denen etablierte Originalgerätehersteller keine vergleichbaren Analysen bieten können.

Insgesamt differenzieren sich Anbieter durch Einhaltung von Cybersicherheitsvorschriften (IEC 62443), Batterielebensdauer und die Fähigkeit, heterogene Datenströme zu integrieren. Markteintrittsbarrieren bleiben moderat; die installierten Basen der etablierten Anbieter verleihen jedoch eine Datenskalierung, die Modelle des maschinellen Lernens stärkt und Neueinsteiger dazu veranlasst, sich auf Nischeninnovationen oder regionale Spezialisierung zu konzentrieren.

Marktführer der Wärmezählerbranche

Apator S.A.

BMETERS Srl

Cosmic Technologies

Danfoss

Diehl Stiftung & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Itron und CHINT Global brachten den ersten auf dem DLMS Generic Companion Profile-Standard basierenden elektrischen Wohnraum-Intelligentmesser auf den Markt, der die Interoperabilität verbessert und die Einsatzkosten senkt.

- Februar 2025: Fidelix Holding Oy erwarb 40 % von Lansen Systems AB, um seinen Fußabdruck bei intelligenten Sensoren zu vergrößern und den Zugang zu nordischen Wohngebäudeeigentümern zu vertiefen.

- Februar 2025: Landis+Gyr und SPAN schlossen eine Partnerschaft, um die Elektrifizierung und Netzflexibilität durch abrechnungsgenaue Messtechnikintegration auf Schaltkreisebene zu verbessern.

- Januar 2025: ConnectM Technology Solutions übernahm MHz Invensys, um seine fortschrittliche HF-Mesh-Technologie für Projekte der nächsten Generation der fortschrittlichen Messinfrastruktur auszubauen.

Globaler Wärmezählermarkt Berichtsumfang

Wärmezähler, auch bekannt als Wärmeenergiemesser oder Energiemesser, messen die von einer Quelle auf eine Senke übertragene Wärmeenergie. Sie tun dies, indem sie den Durchfluss des Wärmeträgerfluids messen und die Temperaturdifferenz (ΔT) zwischen dem Vorlauf und dem Rücklauf des Systems überwachen. In Industrieanlagen weit verbreitet, bewerten diese Zähler Kesselleistungen und die in Prozessen genutzte Wärme. Darüber hinaus quantifizieren sie in Fernwärmesystemen die an Verbraucher gelieferte Wärme.

Der Wärmezählermarkt ist segmentiert nach Typ (mechanisch, statisch), Konnektivität (kabellos, kabelgebunden), Endnutzer (Wohnbereich, Gewerbe, Industrie, Sonstige), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Mechanisch |

| Statisch (Ultraschall, Elektromagnetisch) |

| Kabelgebunden (M-Bus, Modbus, BACnet) |

| Kabellos (NB-IoT, LoRaWAN, wM-Bus) |

| Ultraschall |

| Elektromagnetisch |

| Suprastatisch |

| Wohnbereich |

| Gewerbe (Büros, Einzelhandel, Krankenhäuser) |

| Industrie (Chemie, Lebensmittel und Getränke, Fernenergieanlagen) |

| Fernwärme und -kühlung |

| HLK-Subzählung |

| Prozesswärmeüberwachung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Mechanisch | ||

| Statisch (Ultraschall, Elektromagnetisch) | |||

| Nach Konnektivität | Kabelgebunden (M-Bus, Modbus, BACnet) | ||

| Kabellos (NB-IoT, LoRaWAN, wM-Bus) | |||

| Nach Messprinzip | Ultraschall | ||

| Elektromagnetisch | |||

| Suprastatisch | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe (Büros, Einzelhandel, Krankenhäuser) | |||

| Industrie (Chemie, Lebensmittel und Getränke, Fernenergieanlagen) | |||

| Nach Anwendung | Fernwärme und -kühlung | ||

| HLK-Subzählung | |||

| Prozesswärmeüberwachung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Wärmezählermarkts?

Die Größe des Wärmezählermarkts beträgt 3 Milliarden USD im Jahr 2026 und soll bis 2031 auf 4,13 Milliarden USD wachsen, was einer CAGR von 6,65 % entspricht.

Welches Segment führt den Wärmezählermarkt nach Typ an?

Statische Zähler, einschließlich Ultraschall- und elektromagnetischer Designs, halten 53,82 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 8,03 %.

Warum gewinnen kabellose Lösungen in der Wärmezählung an Bedeutung?

Kabellose Konnektivität vermeidet kostspielige Erdarbeiten, ermöglicht Echtzeit-Datenerfassung und bietet nun Batterielebensdauern von 15 Jahren, was 2025 zu einem Marktanteil von 62,85 % führt.

Wie beeinflussen staatliche Vorgaben die Akzeptanz von Wärmezählern?

EU-Richtlinien verlangen verbrauchsbasierte Abrechnung und tiefgreifende Renovierungen und verpflichten Versorgungsunternehmen, intelligente Zähler in engen Zeitrahmen nachzurüsten, was die globale Nachfrage ankurbelt.

Seite zuletzt aktualisiert am: