Marktgröße und Marktanteil für medizinische Flüssigkeitsverbinder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

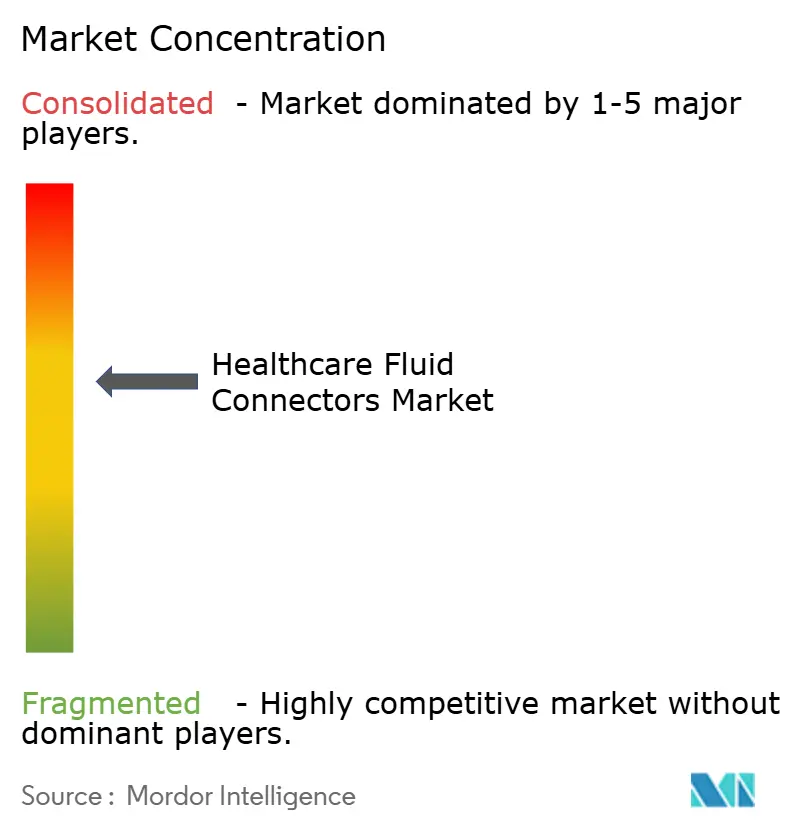

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Flüssigkeitsverbinder von Mordor Intelligence

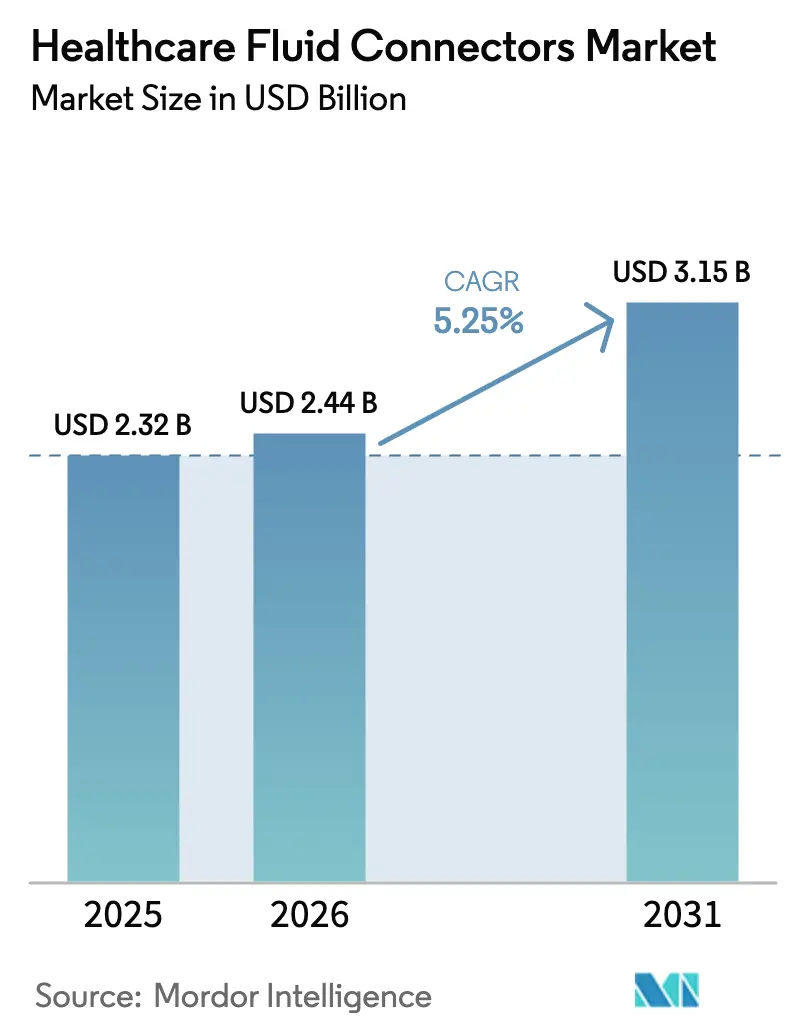

Die Marktgröße für medizinische Flüssigkeitsverbinder wird voraussichtlich von 2,32 Milliarden USD im Jahr 2025 auf 2,44 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,15 Milliarden USD erreichen, mit einer CAGR von 5,25 % über den Zeitraum 2026–2031.

Steigende Biologika-Produktion, zunehmende Einführung geschlossener Transfersysteme und von Kostenträgern vorangetriebene Verlagerung von Infusionsleistungen in Einrichtungen mit geringerem Versorgungsgrad treiben ein stetiges Mengenwachstum voran, auch wenn Einkaufsgemeinschaften die jährlichen Preiserhöhungen auf 2–3 % begrenzen. Lieferanten, die die ISO-80369-Neugestaltungsarbeiten bis 2025 abgeschlossen haben, profitieren nun vom Erstmover-Zugang zu Krankenhausausschreibungen, die konforme Verbinder vorschreiben – ein Wettbewerbsvorteil, der dadurch verstärkt wird, dass jede ISO-Aktualisierung 18- bis 24-monatige Revalidierungszyklen für nachzügelnde Portfolios auslöst[1]U.S. Food and Drug Administration, "MedWatch-Sicherheitsinformationen," fda.gov. Materialsubstitution ist ein weiterer Wendepunkt: Thermoplastische Elastomere (TPE) und biobasierte PVC-Mischungen verdrängen herkömmliches PVC in Premium-Artikeln, da sie phthalaatfreie Anforderungen erfüllen und einer Gammasterilisation von 25–50 kGy ohne Versprödung standhalten. Schließlich skalieren sterile Schnellkupplungen über Biopharmaanlagen hinaus in Hochdurchsatz-Zelltherapieeinheiten und schärfen die Nachfrage nach Verbindern, die einen aseptischen Transfer mit minimalem Bedieneingriff gewährleisten.

Wichtigste Erkenntnisse des Berichts

- Nadellose IV-Verbinder hatten 2025 einen Marktanteil von 37,55 % am Markt für medizinische Flüssigkeitsverbinder, während Schnellkupplungen bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen werden.

- Krankenhäuser erwirtschafteten 2025 65,23 % des Umsatzes, doch Kliniken und Fachzentren werden voraussichtlich jährlich um 7,15 % wachsen, da Kostenträger Infusions- und Chemotherapieleistungen aus kostenintensiven stationären Einrichtungen herauslenken.

- PVC behielt 2025 einen Materialanteil von 41,15 %, doch thermoplastische Elastomere werden auf der Grundlage von ISO-10993-konformen, phthalaatfreien Formulierungen, die einer Hochdosis-Gammasterilisation standhalten, mit einer CAGR von 8,51 % wachsen.

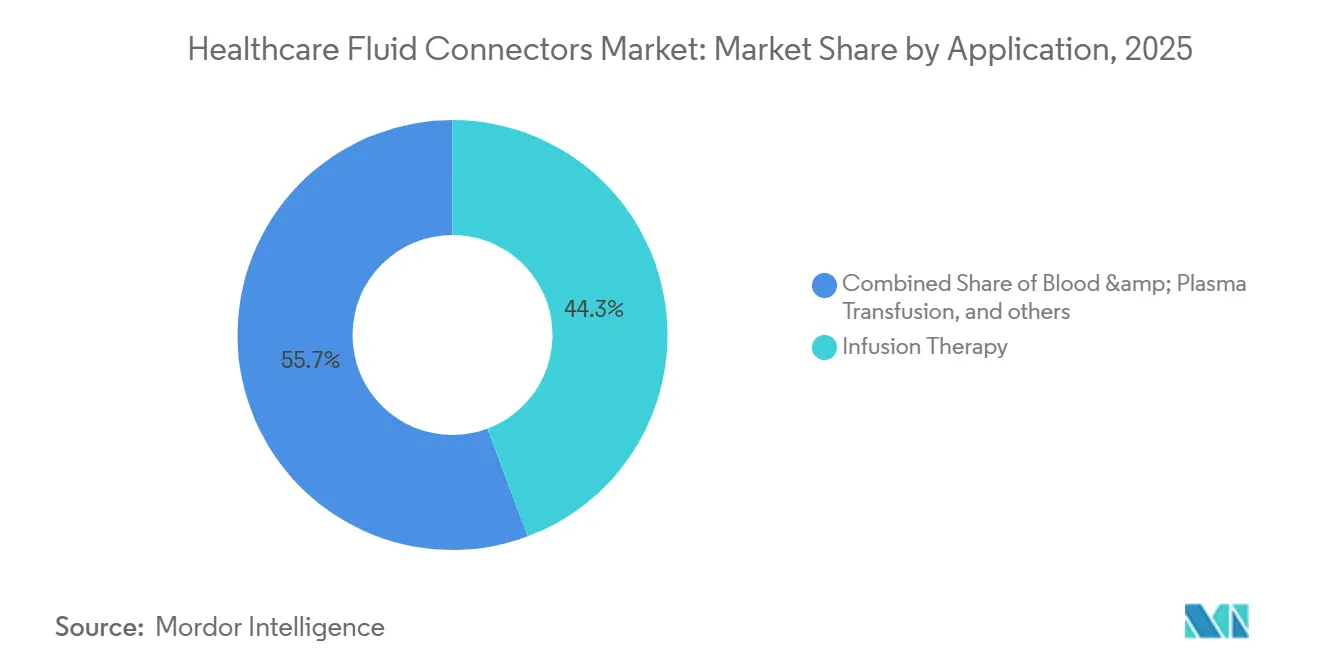

- Die Infusionstherapie lieferte 2025 44,35 % des Anwendungsumsatzes, während Verbinder für die Arzneimittelverabreichung und Chemotherapie voraussichtlich jährlich um 9,11 % wachsen werden, als Reaktion auf die USP-<800>-Durchsetzung geschlossener Transfersysteme.

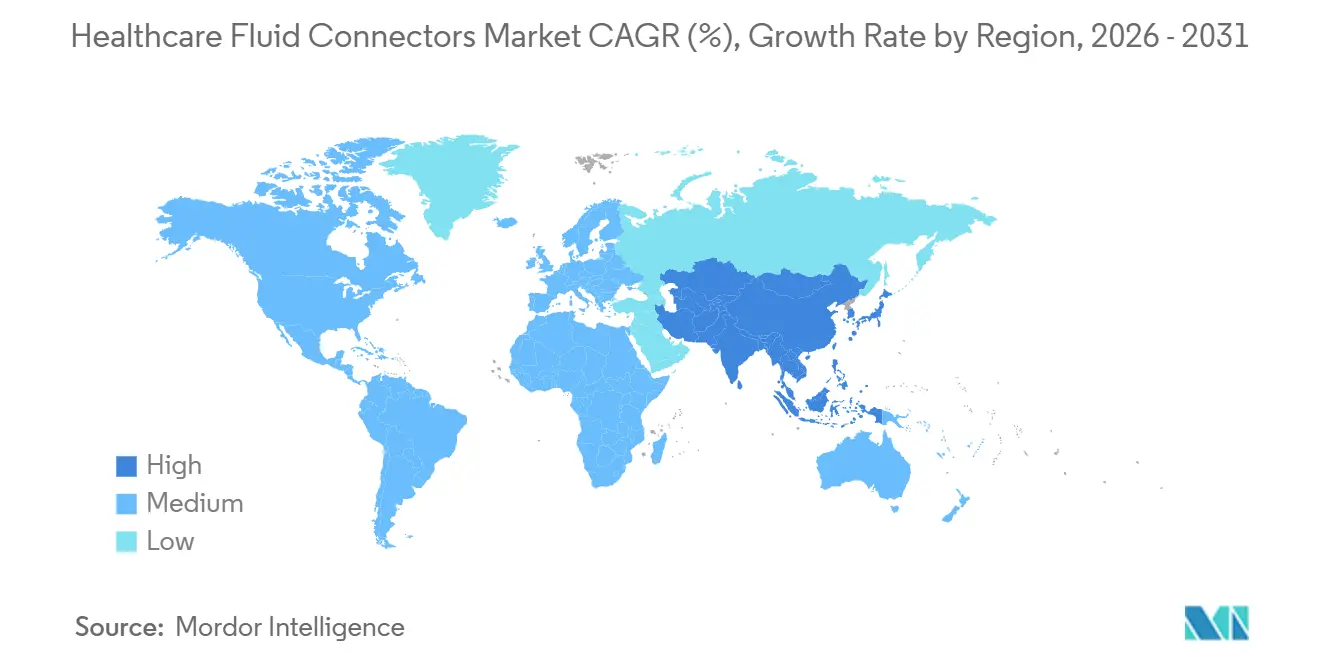

- Nordamerika entfiel 2025 auf 36,25 % des Umsatzes, obwohl der Asien-Pazifik-Raum voraussichtlich mit einer CAGR von 8,02 % wachsen wird, da das Programm „Gesundes China 2030” 15.000 neue Gemeindegesundheitszentren finanziert, die mit ISO-konformen Verbinderbeständen ausgestattet sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Flüssigkeitsverbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme chronischer Erkrankungen steigert das Volumen der IV-Therapie | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und alternden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für nadelfreie Sicherheitsverbinder | +0.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum durch ISO-Harmonisierung | Mittelfristig (2–4 Jahre) |

| Ausweitung der minimal-invasiven Versorgung und der Heiminfusionspflege | +1.1% | Kernregionen Nordamerika und EU, aufkommend in städtischen Gebieten des Asien-Pazifik-Raums und des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Digitalfähige intelligente Verbinder ermöglichen geschlossene IV-Arbeitsabläufe | +0.6% | Krankenhäuser in Nordamerika, Pilotprogramme in der EU und ausgewählten Asien-Pazifik-Einrichtungen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsziele fördern PVC-freie biokompatible Materialien | +0.7% | Regulatorischer Druck der EU, freiwillige Einführung in Nordamerika, begrenzte Akzeptanz im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nearshoring von Mikroextrusionskapazitäten zur Reduzierung von Lieferkettenrisiken | +0.5% | Nordamerika und Mexiko, EU-Reshoring aus Asien, begrenzte Aktivitäten im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme chronischer Erkrankungen steigert das Volumen der IV-Therapie

Diabetes, Krebs und chronische Nierenerkrankungen betreffen weltweit mehr als 500 Millionen Menschen und erfordern wiederholte Infusionen oder Dialysesitzungen, bei denen pro Behandlungsepisode mehrere Verbinder verbraucht werden[2]Internationale Diabetes-Föderation, "IDF-Diabetes-Atlas," idf.org. Zwischen 2019 und 2024 stieg die Nutzung der Heimdialyse in den Vereinigten Staaten von 12 % auf 18 % der Neuerkrankten, was einem monatlichen Bedarf von 12–16 sterilen Verbindersätzen pro Patient entspricht[3]US-amerikanisches Nierendatensystem, "Jahresbericht," usrds.org. Eine alternde Bevölkerung verstärkt diesen Sog: Die globale Bevölkerungsgruppe der über 65-Jährigen wird sich bis 2050 auf 1,6 Milliarden verdoppeln, und ältere Erwachsene verbrauchen drei- bis viermal mehr IV-Therapie als jüngere Gruppen. Für Hersteller bedeuten hohe Behandlungszahlen ein strukturelles Mengenwachstum, obwohl der Preisdruck in kostenempfindlichen Gesundheitssystemen anhält. Die Arbeitsbelastung erhöht auch die Bedeutung der Infektionskontrolle und unterstreicht den Bedarf an Verbindern mit nachgewiesenen mikrobiologischen Barrieren.

Regulatorische Vorgaben für nadelfreie Sicherheitsverbinder

Die Durchsetzung des Needlestick Safety and Prevention Act durch die OSHA verpflichtet US-amerikanische Einrichtungen zur Einführung technischer Schutzmaßnahmen wie nadellose Ventile, während die EU-MDR durch die erzwungene Neuzertifizierung älterer Luer-Slip-Geräte einen ähnlichen Übergang beschleunigt. ISO 80369-7, finalisiert im Jahr 2024, standardisiert die Abmessungen intravaskulärer Verbinder und zwingt Lieferanten zur Neugestaltung von Ventilfedern und Dichtungen – ein Projekt, das pro Produktfamilie 0,5–1,5 Millionen USD kostet und 18–24 Monate in Anspruch nimmt. Die Harmonisierung über das Internationale Forum der Medizinproduktebehörden greift auf Japan, Südkorea und Australien über, doch asynchrone Einführungen erfordern doppelte Lagerbestände, was die Betriebskapitalbudgets belastet. Frühe Akteure, die die Umrüstung bis 2025 abgeschlossen haben, erzielen nun Prämiengebote bei Ausschreibungen, die ISO-konforme Verbinder vorschreiben, während Nachzügler darum kämpfen, Lieferengpässe zu vermeiden, da die EU-MDR-Frist 2027 näher rückt[4]Europäische Kommission, "Verordnung über Medizinprodukte," europa.eu.

Ausweitung der minimal-invasiven Versorgung und der Heiminfusionspflege

Der Medicare-Heiminfusionstherapie-Leistungsanspruch von 2024 erweiterte die Erstattung auf Antibiotika-, Immunglobulin- und Chemotherapieinfusionen und erschloss damit ein adressierbares Marktpotenzial von 4,5 Milliarden USD sowie einen zweistelligen Anstieg der ambulanten Aufnahmen. Ambulante Operationszentren, die 2023 in den Vereinigten Staaten 28,6 Millionen Eingriffe durchführten, sind auf Einwegverbindersätze angewiesen, um Anästhesie- und Medikamentenleitungen zu rationalisieren. In Australien erreichte die Heimdialysepenetration bei Nierenerkrankten 2024 mit 31 % den höchsten Wert unter den OECD-Mitgliedern und zeigt, wie staatliche Anreize die Wahl der Behandlungsmodalität beeinflussen können. Verbinder-OEMs entwickeln daher farbkodierte, piktogrammgeführte Kits, die Anwenderfehler bei nicht-klinischen Pflegepersonen minimieren. Die Migration erhöht jedoch auch das Infektionsrisiko: Eine Studie aus dem Jahr 2024 berichtete von Blutstrominfektionsraten bei Heiminfusionen von 1,2 pro 1.000 Kathetertagen – doppelt so hoch wie der Krankenhausbenchmark – und unterstreicht den Bedarf an narrensicheren Ventildesigns.

Nachhaltigkeitsziele fördern PVC-freie biokompatible Materialien

Die EU-Richtlinie über Einwegkunststoffe erhebt erweiterte Herstellerverantwortungsgebühren von 0,05–0,15 EUR pro Verbinder, was die Margen bei Standardartikeln schmälert und das Interesse an phthalaatfreien Alternativen fördert. Gesundheitssysteme erzeugen jährlich 5,9 Millionen Tonnen Kunststoffabfall, wobei PVC 25 % davon ausmacht; die Verbrennung setzt in 12 Mitgliedstaaten regulierte Dioxine frei. TPE- und TPU-Verbindungen erfüllen ISO 10993 und halten Gammadosen von 50 kGy stand, wodurch Weichmachermigrationsprobleme, die herkömmliches PVC belasten, entfallen. Teknor Apexs zuckerrohrbasierte PVC-Mischung, die im März 2024 eingeführt wurde, reduziert die Lebenszykluskohlenstoffemissionen um 22 % und behält gleichzeitig die USP-Klasse-VI-Zertifizierung. Die Einführung bleibt preissensitiv. Umfragen aus dem Jahr 2025 zeigen, dass nur 9 % der europäischen Krankenhäuser über Neugeboreneneinheiten hinausgegangen sind, doch die regulatorische Richtung ist eindeutig, und frühe Anwender verhandeln mit nationalen Gesundheitssystemen über Prämien für grüne Beschaffung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Belastung durch mehrere Rechtsordnungen und Genehmigungsverzögerungen | -0.8% | Global, mit den größten Reibungsverlusten in der EU (MDR) und aufstrebenden Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Einkaufsgemeinschaften und kostengünstige asiatische Wettbewerber | -0.6% | Von Einkaufsgemeinschaften dominierte Beschaffung in Nordamerika, EU-Ausschreibungssysteme, preissensitiver Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle ISO-80369-Aktualisierungen verursachen Neugestaltungs- und Obsoleszenzzyklen | -0.5% | Global, betrifft alle Hersteller mit älteren Luer-Lock-Portfolios | Kurzfristig (≤ 2 Jahre) |

| Kunststoffabfallgesetzgebung erhöht die Kosten für Einweggeräte | -0.4% | Erweiterte Herstellerverantwortung in der EU, ausgewählte US-Bundesstaaten, begrenzte Durchsetzung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Belastung durch mehrere Rechtsordnungen und Genehmigungsverzögerungen

Die Anforderungen der EU-MDR an klinische Nachweise haben die Prüfzeiten der benannten Stellen auf 18–36 Monate verlängert, sodass Ende 2024 40 % der älteren Verbinder-Artikelnummern auf eine Neuzertifizierung warteten. US-amerikanische Lieferanten sehen sich einem 12- bis 18-monatigen 510(k)-Verfahren gegenüber, das selbst für Farbänderungen 150.000–300.000 USD kostet, während Indiens CDSCO und Chinas NMPA Inlandstests verlangen, was die Validierungsausgaben für Mehrregionsstarts verdoppelt. Mexiko hat den Druck 2026 durch die Verlängerung der Erneuerungen auf 10 Jahre gemildert, doch diese Erleichterung ist lokal begrenzt. Kleine und mittelgroße Unternehmen ohne globale Regulierungsteams riskieren erzwungene Marktaustritte oder Notverkäufe, was die Markteintrittsbarrieren effektiv erhöht und die Gesamtpreise trotz der Verhandlungsmacht der Einkaufsgemeinschaften nach oben treibt.

Preisdruck durch Einkaufsgemeinschaften und kostengünstige asiatische Wettbewerber

US-amerikanische Einkaufsgemeinschaften verfügen über eine Kaufkraft von 84 Milliarden USD und begrenzen jährliche Listenpreiserhöhungen auf 2–3 %, was die Bruttomargen der Markenhersteller gegenüber Direktkanälen um 400–600 Basispunkte drückt. Mehrquellenvergaben leiten 60–70 % des Volumens an den günstigsten Anbieter, was chinesischen Herstellern ermöglicht, Katalogpreise um 20–30 % zu unterbieten und 2024 einen Anteil von 18 % an den US-amerikanischen Verbinderimporten zu erreichen. Westliche Platzhirsche kontern mit antimikrobiellen Beschichtungen und RFID-fähigen intelligenten Sets, doch diese Merkmale erzielen nur Nischenprämien. Cardinal Health hat bereits eine margenschwache Verbrauchsmateriallinie veräußert, was auf eine anhaltende Portfoliobereinigung bei Markenherstellern hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schnellkupplungen verlängern den Biologika-Schwung

Sterile Schnellkupplungen werden bis 2031 voraussichtlich eine CAGR von 6,25 % erzielen und damit das nadellose Hauptsegment übertreffen, das 2025 einen Marktanteil von 37,55 % am Markt für medizinische Flüssigkeitsverbinder hielt. Der Anstieg ist auf Biologika- und Zelltherapiehersteller zurückzuführen, die Einwegsysteme bevorzugen und damit die Reinigungsvalidierung überflüssig machen. Das AseptiQuik-Portfolio ist in 70 % der monoklonalen Antikörper-Neubauten vertreten, die 2024–2025 in Auftrag gegeben wurden, was den Trend zu standardisierten hygienischen Designs veranschaulicht, die Bediener ohne Laminarströmungshauben verbinden und trennen können. Nadellose IV-Verbinder bleiben der Mengenführer im Markt für medizinische Flüssigkeitsverbinder, da sie in nahezu jedem Krankenhausinfusionsprotokoll verankert sind, doch die Preisgestaltung hat sich unter Einkaufsgemeinschaftsrahmen kommoditisiert und die Penetration übersteigt 85 % in US-amerikanischen Akutversorgungseinrichtungen.

Die Wachstumsaussichten hellen sich auch für Mikrobohrungsverbinder auf, die bei minimal-invasiven kardiovaskulären und neurovaskulären Eingriffen eingesetzt werden, angetrieben durch die dimensionale Harmonisierung nach ISO 80369-7, die endlich herstellerübergreifende Verbindungen ermöglicht. Y-Verbinder und Verteiler werden hinter dem Gesamtmarkt für medizinische Flüssigkeitsverbinder zurückbleiben, da Infektionskontrollteams die Anzahl der Zugangspunkte pro IV-Leitung begrenzen und aktuelle Infektionskontrollstudien jeden zusätzlichen Verbindungspunkt mit einem 8-prozentigen Anstieg des Blutstrominfektionsrisikos in Verbindung bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken und Fachzentren profitieren von der Kostenträgermigration

Krankenhäuser machten 2025 65,23 % des Umsatzes aus, doch Klinik- und Fachzentrumslinien werden jährlich um 7,15 % wachsen, da Versicherer Infusions-, Dialyse- und Chemotherapieprotokolle in Einrichtungen mit geringerem Versorgungsgrad umleiten, wo die Kosten 40–60 % unter den stationären Tarifen liegen. Die Verlagerung erweitert die installierte Basis für Niederdruckverbindermodelle, die über mehrere Modalitäten hinweg standardisiert sind und die standortübergreifende Schulung vereinfachen.

Die Nutzung im häuslichen Pflegebereich bietet einen weiteren Katalysator. Die erweiterte Leistungsabdeckung durch Medicare erstattet nun Antibiotika-, Immunglobulin- und Onkologieinfusionen in häuslichen Umgebungen, was ein stetiges zweistelliges Wachstum bei Heiminfusionsaufnahmen antreibt und die Nachfrage nach farbkodierten Kits mit Bildanleitungen weckt. Diagnostiklabore und Forschungsinstitute tragen zu stetigen Ersatzzyklen bei, bleiben jedoch ein Nischenanteil am Gesamtmarkt für medizinische Flüssigkeitsverbinder und spiegeln weitgehend die Budgets für pharmazeutische Forschung und Entwicklung wider.

Nach Material: TPE und TPU skalieren auf Basis von Nachhaltigkeit und Gammastabilität

PVC behielt 2025 einen Anteil von 41,15 % dank Kostenvorteilen und jahrzehntelanger Werkzeugkompatibilität, doch seine Abhängigkeit von DEHP und anderen Phthalaten steht im Widerspruch zur zunehmenden Kontrolle toxischer Chemikalien. TPE- und TPU-Verbindungen werden voraussichtlich jährlich um 8,51 % wachsen, da sie ISO-10993-Extraktionstests bestehen, einer Gammasterilisation von bis zu 50 kGy ohne Weichmacherausblutung standhalten und die Checklisten für „grüne Beschaffung” von Krankenhäusern erfüllen. Infolgedessen migrieren Premium-Verbinder für Neugeborene und Onkologie bereits zu TPE, obwohl TPE 3,50–5,00 USD pro kg kostet, gegenüber 1,20–1,50 USD für PVC.

Silikon bleibt das bevorzugte Material für Neugeborenen-Ernährungssonden, bei denen Weichheit und Transparenz wirtschaftliche Überlegungen überwiegen, während Polyurethan in abrasionsgefährdeten ECMO-Kreisläufen eine Nischennachfrage genießt. Biobasiertes PVC und biologisch abbaubares PLA liegen aufgrund von Kostenaufschlägen und begrenzter klinischer Validierung unter 1 % der Marktgröße für medizinische Flüssigkeitsverbinder, doch Pilotprogramme in Deutschland zeigen, dass Krankenhäuser für kohlenstoffarme Artikel zahlen werden, wenn langfristige Verträge anfängliche Preisunterschiede ausgleichen.

Nach Anwendung: Chemotherapieverbinder beschleunigen sich durch USP <800>

Die Infusionstherapie machte 2025 44,35 % des Umsatzes aus, doch Verbinder für die Arzneimittelverabreichung und Chemotherapie werden jährlich um 9,11 % wachsen, da die Durchsetzung von USP <800> geschlossene Transfersysteme vorschreibt, um Aerosolaustritte bei der Zubereitung gefährlicher Arzneimittel zu verhindern. Upgrades in Onkologieapotheken bevorzugen Verbinder mit integrierten Entlüftungsmembranen und manipulationssicheren Absperrventilen zur Stärkung der Arbeitssicherheit.

Blut- und Plasmaverbinder folgen einem reifen Transfusionssegment, das nur im Einklang mit dem Bevölkerungsgesundheitsbedarf wächst, während Dialyseverbinder von der zunehmenden Heimmodalitätspenetration in den Vereinigten Staaten, Japan und Australien profitieren. Verbinder für chirurgische Anästhesie sehen sich Mengengegenwind ausgesetzt, da Krankenhäuser geeignete Fälle in ambulante Zentren verlagern, doch Mikrobohrungsdesigns gewinnen an Relevanz bei kathetergestützten Klappenreparaturen und Neuroeingriffen. Atemwegsverbinder, die während des COVID-19-Anstiegs erhöht waren, werden über den Prognosehorizont auf die allgemeine Entwicklung der Beatmungsvolumina zurückfallen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

US-amerikanische Einkaufsgemeinschaften verfügen über eine Kaufkraft von 84 Milliarden USD und begrenzen jährliche Listenpreiserhöhungen auf 2–3 %, was die Bruttomargen der Markenhersteller gegenüber Direktkanälen um 400–600 Basispunkte drückt. Mehrquellenvergaben leiten 60–70 % des Volumens an den günstigsten Anbieter, was chinesischen Herstellern ermöglicht, Katalogpreise um 20–30 % zu unterbieten und 2024 einen Anteil von 18 % an den US-amerikanischen Verbinderimporten zu erreichen. Westliche Platzhirsche kontern mit antimikrobiellen Beschichtungen und RFID-fähigen intelligenten Sets, doch diese Merkmale erzielen nur Nischenprämien. Cardinal Health hat bereits eine margenschwache Verbrauchsmateriallinie veräußert, was auf eine anhaltende Portfoliobereinigung bei Markenherstellern hindeutet.

Geografische Analyse

Nordamerika wird seinen Umsatzvorsprung von 36,25 % im Jahr 2025 auf der Grundlage hoher Pro-Kopf-Gesundheitsausgaben, universeller Einführung nadelfreier Verbinder und zunehmender Bereitstellung RFID-fähiger intelligenter Sets, die in elektronische Gesundheitsakten integriert werden, verteidigen. Das Wachstum wird jedoch hinter dem globalen Durchschnitt zurückbleiben, da die Penetration ausgereift ist und Einkaufsgemeinschaftsvertragsobergrenzen Preiserhöhungen einschränken.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 8,02 % wachsen – dem schnellsten Tempo unter den Makroregionen –, angetrieben durch Chinas Plan „Gesundes China 2030” zum Bau von 15.000 Gemeindegesundheitszentren und Indiens Ayushman-Bharat-Versicherungseinführung, die 500 Millionen Begünstigte abdeckt. Staatliche Beschaffungsrahmen in beiden Ländern schreiben zunehmend ISO-konforme Kleinbohrungsverbinder vor – eine Verschiebung, die Multinationale begünstigt, die die Neugestaltung bereits abgeschlossen haben, auch wenn inländische Unternehmen Kostenvorteile bei Standard-Artikeln nutzen. Japans Hochalterungsprofil fördert die Heimdialysenutzung, während Australien die OECD-Mitglieder bei der Heiminfusionspenetration anführt und die Basisnachfrage nach Verbindern erhöht.

Europa zeigt gemischte Dynamik. Deutschland und Frankreich investieren in digitale Gesundheitsinfrastruktur, die intelligente Verbinder mit der elektronischen Verschreibung verknüpft, doch südliche Staaten wenden Beschaffungsausterität an. EU-MDR-Kosten und erweiterte Herstellerverantwortungsgebühren auf PVC-basierte Einwegprodukte drängen Krankenhäuser zu grün gekennzeichneten, aber teureren TPE-Sets. Der Nahe Osten und Afrika fügen opportunistisches Volumen hinzu, hauptsächlich aus GCC-Medizintourismuszentren, die auf ISO-80369-konforme Produkte aufrüsten, während Lateinamerika episodische Wiederauffüllungszyklen erlebt, die an makrowirtschaftliche Währungsschwankungen gebunden sind, wie etwa Argentiniens Abwertung 2024, die die Importkosten für USD-denominierte Geräte um 40 % senkte.

Wettbewerbslandschaft

Die fünf größten Lieferanten – BD, ICU Medical, Baxter, B. Braun und Terumo – kontrollierten gemeinsam einen beträchtlichen Anteil des Umsatzes im Jahr 2025, doch Spezialnischen und regionale Ausschreibungen erhalten eine zweite Ebene agiler Hersteller aufrecht. ICU Medicals Übernahme von Smiths Medical für 2,4 Milliarden USD im Jahr 2024 fügte seinem Cross-Selling-Pool 12.000 Infusionspumpenkonten hinzu und stärkte die Verhandlungsmacht gegenüber Einkaufsgemeinschaften und Biopharma-Kunden. BDs Erweiterung der Extrusionskapazität in Utah um 30 Millionen USD, die 2025 abgeschlossen wurde, verkürzte die Lieferzeiten für US-amerikanische Kunden auf vier Wochen – ein entscheidender Vorteil bei Alleinquellen-Verhandlungen mit Krankenhäusern, die Just-in-time-Bestände anstreben.

Die technologische Differenzierung verlagert sich in Richtung Informatik: BDs Alaris-Pumpen werden nun mit RFID-markierten Verbindern kombiniert, die die Arzneimittellinienkompatibilität in Echtzeit überprüfen und Falschmedikamentenfehler in Pilotstandorten um 34 % reduzieren, doch nur 15 % der Krankenhäuser können die Funktion integrieren, da ältere Pumpen keine kompatible Firmware besitzen. Unterdessen nutzen Qosina und Saint-Gobain Performance Plastics 6- bis 8-wöchige Sonderwerkzeugzyklen, um Schnellkupplungsverträge in biopharmazeutischen Anlagen zu gewinnen und Marktanteile von Platzhirschen zu übernehmen. Die ISO-80369-Konformität dient als Schutzwall; Hersteller, die die Neugestaltung vor der EU-MDR-Frist 2027 abgeschlossen haben, gewinnen bereits Alleinquellen-Aufträge in Europa, während Nachzügler mit Obsoleszenz oder Übernahmeangeboten von konformitätsbereiten Wettbewerbern konfrontiert sind.

Marktführer im Bereich medizinische Flüssigkeitsverbinder

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Terumo Corporation

ICU Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: HAI Solutions erhielt die FDA-De-Novo-Klassifizierung für sein QIKCAP-System, ein UVC-basiertes Hilfsmittel, das nadelfreie Luer-Verbinder in situ desinfiziert.

- September 2025: ICU Medical erhielt die FDA-510(k)-Zulassung für sein Clave-nadelfreies Verbinderportfolio der nächsten Generation, das integrierte Durchflussregelungsfunktionen hinzufügt.

Berichtsumfang des globalen Marktes für medizinische Flüssigkeitsverbinder

Gemäß dem Berichtsumfang sind medizinische Flüssigkeitsverbinder spezialisierte Komponenten, die dazu dienen, Schläuche, Katheter und flüssigkeitsführende Geräte innerhalb medizinischer Systeme sicher zu verbinden. Sie gewährleisten einen sicheren, leckagefreien Transfer von Flüssigkeiten wie Medikamenten, Nährstoffen und Diagnostikflüssigkeiten. Diese Verbinder sind auf Biokompatibilität, Sterilität und Benutzerfreundlichkeit ausgelegt und unterstützen eine zuverlässige Leistung in Infusions-, Dialyse-, chirurgischen und diagnostischen Anwendungen.

Die Marktsegmentierung für medizinische Flüssigkeitsverbinder umfasst Produkttyp, Endnutzer, Material, Anwendung und Geografie. Nach Produkttyp ist der Markt segmentiert in nadellose IV-Verbinder, mechanische Ventilverbinder, Y-Verbinder und Verteiler, Schlauchleitungen und Verlängerungsleitungen, Kleinbohrungsverbinder und Mikroverbinder sowie Schnellkupplungen. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, ambulante Operationszentren, häusliche Gesundheitsversorgung, Kliniken und Fachzentren sowie Diagnostik- und Forschungslabore. Nach Material ist der Markt segmentiert in PVC, Silikon, Polyurethan, thermoplastische Elastomere (TPE/TPU), Metalle und Legierungen sowie andere Materialien. Nach Anwendung ist der Markt segmentiert in Infusionstherapie, Blut- und Plasmatransfusion, Dialyse und Nierenversorgung, Arzneimittelverabreichung und Chemotherapie, chirurgisches und anästhesiologisches Flüssigkeitsmanagement sowie Atemwegs- und Intensivpflegeflüssigkeiten. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktwerte (in USD) für die oben genannten Segmente.

| Nadellose IV-Verbinder |

| Mechanische Ventilverbinder |

| Y-Verbinder und Verteiler |

| Schlauchleitungen und Verlängerungsleitungen |

| Kleinbohrungsverbinder und Mikroverbinder |

| Schnellkupplungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung |

| Kliniken und Fachzentren |

| Diagnostik- und Forschungslabore |

| PVC |

| Silikon |

| Polyurethan |

| Thermoplastische Elastomere (TPE/TPU) |

| Metalle und Legierungen |

| Andere Materialien |

| Infusionstherapie |

| Blut- und Plasmatransfusion |

| Dialyse und Nierenversorgung |

| Arzneimittelverabreichung und Chemotherapie |

| Chirurgisches und anästhesiologisches Flüssigkeitsmanagement |

| Atemwegs- und Intensivpflegeflüssigkeiten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nadellose IV-Verbinder | |

| Mechanische Ventilverbinder | ||

| Y-Verbinder und Verteiler | ||

| Schlauchleitungen und Verlängerungsleitungen | ||

| Kleinbohrungsverbinder und Mikroverbinder | ||

| Schnellkupplungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgung | ||

| Kliniken und Fachzentren | ||

| Diagnostik- und Forschungslabore | ||

| Nach Material | PVC | |

| Silikon | ||

| Polyurethan | ||

| Thermoplastische Elastomere (TPE/TPU) | ||

| Metalle und Legierungen | ||

| Andere Materialien | ||

| Nach Anwendung | Infusionstherapie | |

| Blut- und Plasmatransfusion | ||

| Dialyse und Nierenversorgung | ||

| Arzneimittelverabreichung und Chemotherapie | ||

| Chirurgisches und anästhesiologisches Flüssigkeitsmanagement | ||

| Atemwegs- und Intensivpflegeflüssigkeiten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für medizinische Flüssigkeitsverbinder bis 2031 erreichen?

Es wird erwartet, dass er 3,15 Milliarden USD erreicht, was eine CAGR von 5,25 % von 2026 bis 2031 widerspiegelt.

Welche Produktkategorie wächst innerhalb der medizinischen Flüssigkeitsverbinder am schnellsten?

Sterile Schnellkupplungen, mit einer prognostizierten CAGR von 6,25 % bis 2031, da Biologika- und Zelltherapieanlagen Einweg-Aseptiktransfer bevorzugen.

Warum gewinnen thermoplastische Elastomere in der Verbinderherstellung an Bedeutung?

TPE/TPU-Verbindungen eliminieren Phthalate, tolerieren eine Gammasterilisation von 50 kGy und entsprechen den EU-Nachhaltigkeitsgebühren, was eine CAGR von 8,51 % im Materialsegment antreibt.

Wie wirken sich regulatorische Änderungen auf Verbinderlieferanten aus?

ISO-80369-Revisionen und EU-MDR-Anforderungen an klinische Nachweise verlängern Neuzertifizierungszyklen auf bis zu 36 Monate, erhöhen die Compliance-Kosten und begünstigen frühe Akteure.

Welche Region wird die höchste Wachstumsrate bei medizinischen Flüssigkeitsverbindern verzeichnen?

Der Asien-Pazifik-Raum, mit einer prognostizierten CAGR von 8,02 %, gestützt durch Chinas Ausbau der Gemeindegesundheitsversorgung und Indiens erweiterte Versicherungsabdeckung.

Wie reduzieren intelligente Verbinder Medikationsfehler?

RFID-fähige Sets werden mit Infusionspumpen kombiniert, um die Arzneimittelkompatibilität zu überprüfen und Verbindungszeiten zu protokollieren, wodurch Falschmedikamentenvorfälle in Pilotstandorten um mehr als ein Drittel reduziert werden.

Seite zuletzt aktualisiert am: