Größe und Marktanteil des Marktes für Gesundheitsmembranen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheitsmembranen von Mordor Intelligence

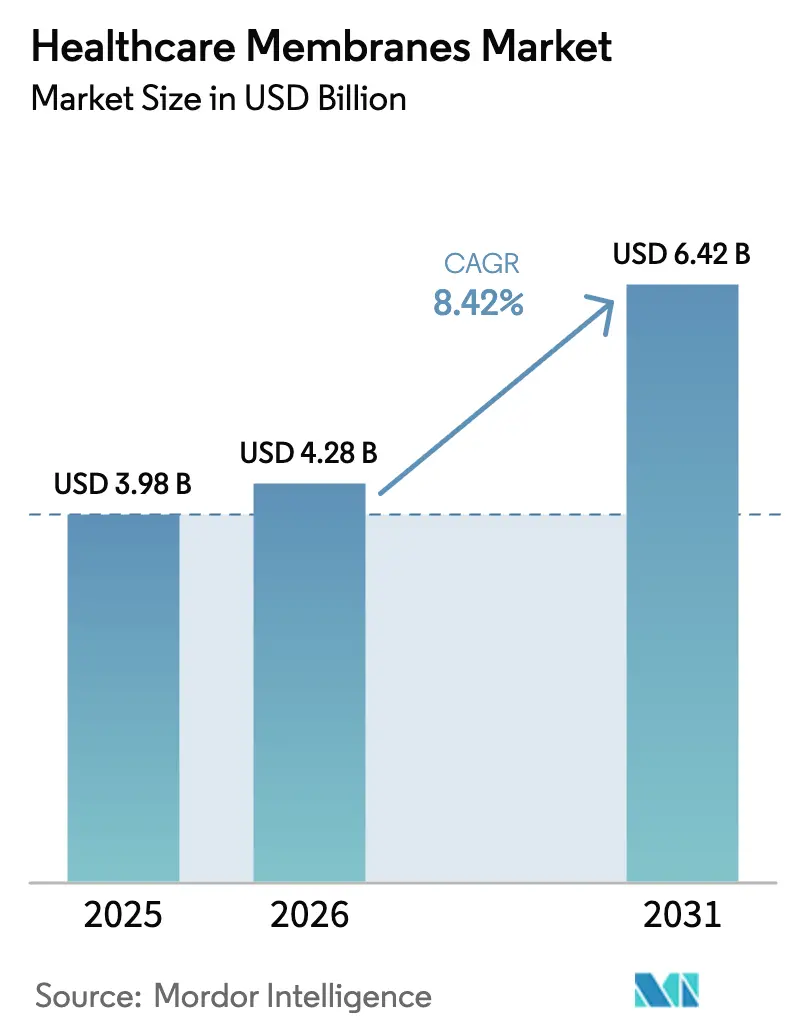

Die Marktgröße für Gesundheitsmembranen wird voraussichtlich von USD 3,98 Milliarden im Jahr 2025 auf USD 4,28 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,42 Milliarden erreichen, mit einer CAGR von 8,42 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich vom Wettbewerb um Kosten pro Quadratmeter hin zur Wertschöpfung pro Charge, da biopharmazeutische Hersteller Aufpreise für Membranen zahlen, die Virusklärungsstudien verkürzen, den Fluss über 150 L m² h⁻¹ aufrechterhalten und Sterilitätssicherungsniveaus von mehr als 7-log-Parvovirus-Reduktion erfüllen. Die regulatorische Verschärfung durch die FDA, EMA und PMDA belohnt Lieferanten, die Endotoxin-Rückhaltung, Extrahierbare Stoffe und Integritätsprüfungen vorab validieren, und schafft damit effektiv eine 24-monatige Eintrittsbarriere für neue Marktteilnehmer. Materialinnovationen prägen die Differenzierung; Polyethersulfon (PESU) gewinnt an Bedeutung, da es ≥25 kGy Gamma-Bestrahlung und ≥50 Natriumhydroxid-Reinigungszyklen ohne Flussverlust toleriert – ein Profil, das in Einwegsystemen sehr geschätzt wird. Technologische Verschiebungen folgen den Biosimilar- und Zelltherapie-Pipelines, wobei die Nanofiltration die zweistufige Chromatographie ersetzt, um 14–21 Tage aus den Produktionskalendern herauszuholen. Geografische Wachstumszentren verlagern sich zu Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) im Asien-Pazifik-Raum, die regulatorische Arbitrage zwischen EMA- und PMDA-Wegen nutzen und gleichzeitig integrierte Membranbaugruppen zur Echtzeit-Biobürden-Kontrolle installieren.

Wichtigste Erkenntnisse des Berichts

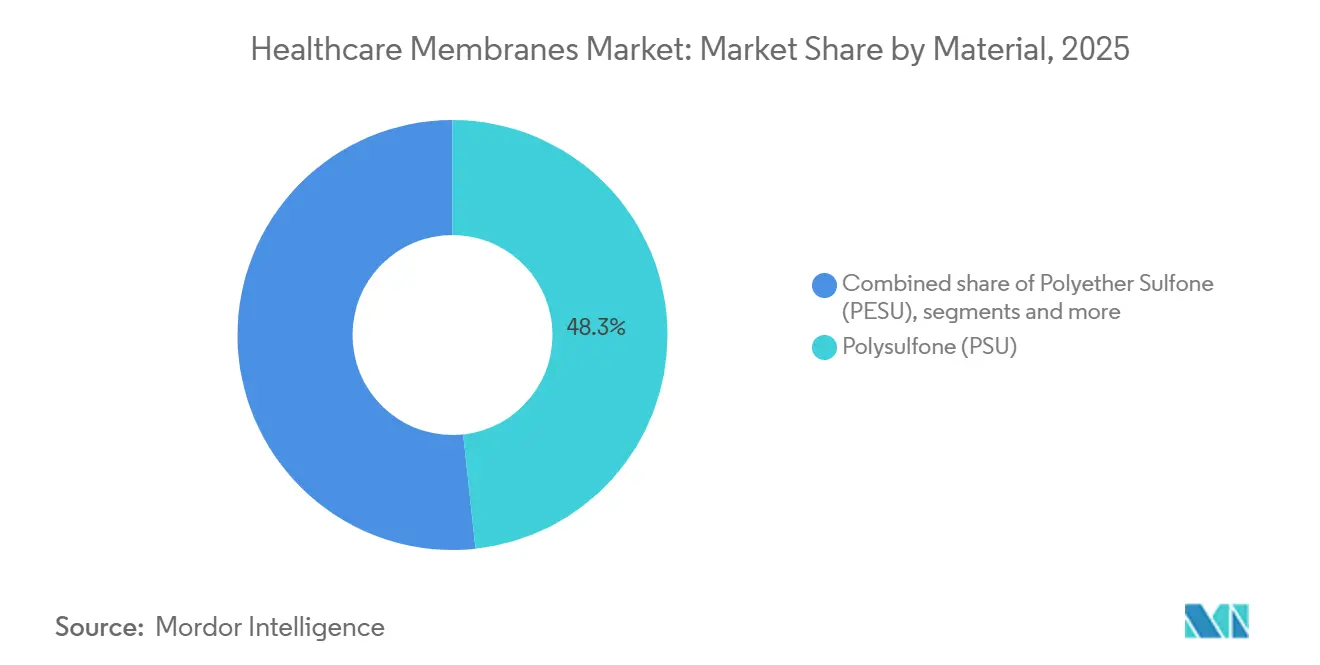

- Nach Material führte Polysulfon mit einem Marktanteil von 48,26 % am Markt für Gesundheitsmembranen im Jahr 2025; Polyethersulfon wird voraussichtlich bis 2031 mit einer CAGR von 9,81 % wachsen.

- Nach Technologie dominierte Ultrafiltration mit einem Anteil von 39,69 % an der Marktgröße für Gesundheitsmembranen im Jahr 2025, während Nanofiltration mit einer CAGR von 10,17 % über 2026–2031 voranschreitet.

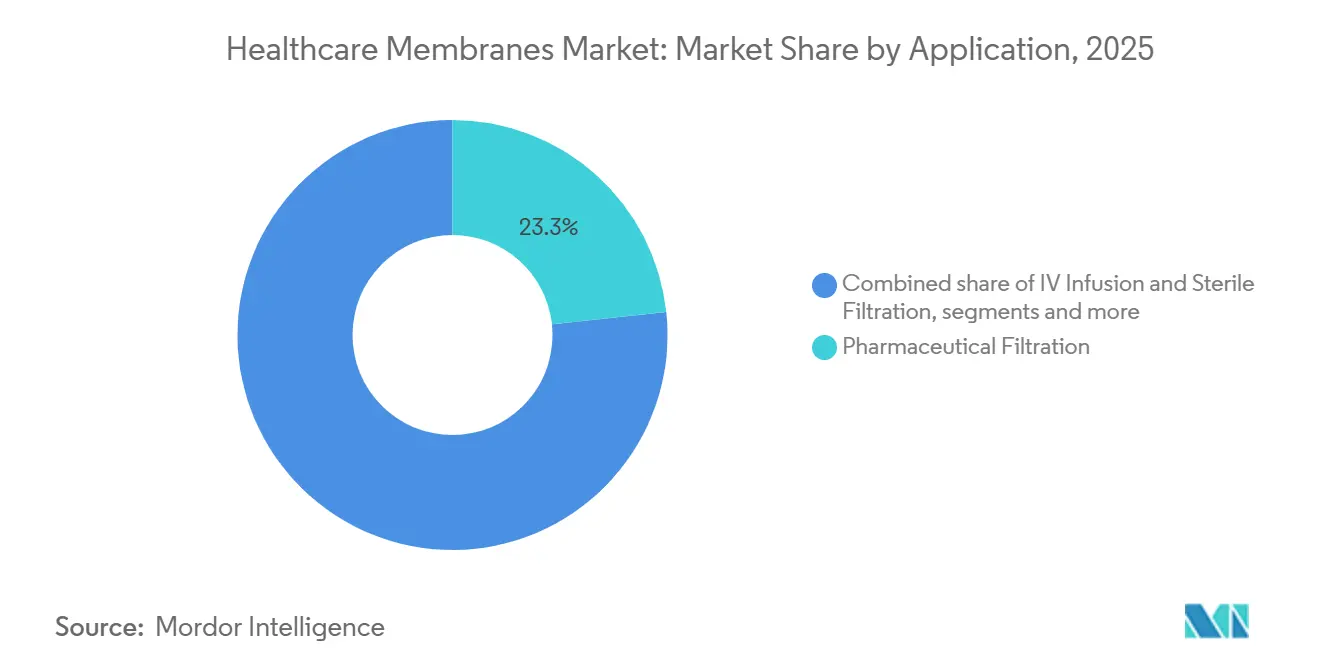

- Nach Anwendung entfiel auf die pharmazeutische Filtration ein Anteil von 23,31 % an der Marktgröße für Gesundheitsmembranen im Jahr 2025, und Sterilisation wächst bis 2031 mit einer CAGR von 10,20 %.

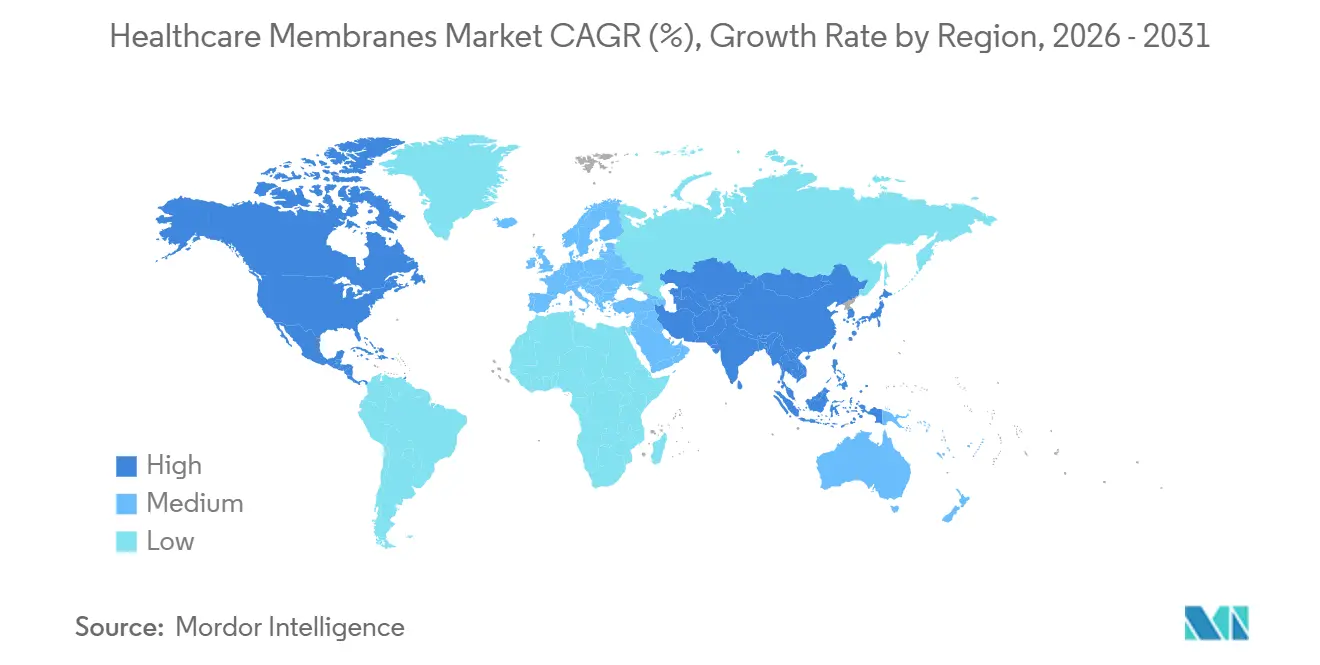

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,68 % am Markt für Gesundheitsmembranen; der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 9,83 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesundheitsmembranen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Sterilisationsfiltration und Arzneimittelreinigung | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Membranmaterialien | +1.8% | Global, angeführt von Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Wachstum in der Biopharmazeutik und bei injizierbaren Therapien | +2.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen | +1.3% | Global, ausgeprägt in Japan, Deutschland, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Standards für Reinheit und Sicherheit | +1.6% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI in Membrandesign und -überwachung | +0.9% | Nordamerika, Europa, ausgewählte Standorte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Sterilisationsfiltration und Arzneimittelreinigung

Biopharmazeutische Hersteller ersetzen die Chargensterilisation zunehmend durch kontinuierliche Inline-Membranschritte, um eine Echtzeit-Mikrobienkontrolle zu erreichen und die terminale Wärmebehandlung zu eliminieren. Die FDA-Leitlinie aus dem Jahr 2024 erkennt die Inline-Sterilisationsfiltration formell als kritischen Kontrollpunkt an, sodass Sponsoren 90–120 Tage von der Zeit bis zur Markteinführung einsparen können, sobald die Membranvalidierungsdossiers akzeptiert werden. Die Entwicklung von Biosimilars beschleunigt diesen Bedarf; 47 neue Biosimilar-Anträge wurden 2025 bei der FDA zur Prüfung eingereicht, wobei jeder 15–20 m² Nanofiltrationsfläche zur Virusentfernung beansprucht. Technologische Fortschritte bei Membransystemen spielen eine entscheidende Rolle bei der Erfüllung der sich wandelnden Anforderungen der pharmazeutischen Industrie. Im Dezember 2023 stellte Asahi Kasei ein innovatives Membransystem vor, das organische Lösungsmittel für pharmazeutische Anwendungen entwässert und dabei den Einsatz von Wärme oder Druck überflüssig macht [1]Asahi Kasei Corporation, "Asahi Kasei entwickelt innovative Gesundheitsmembranen 2023," asahi-kasei.com. Neue Anwendungen in der Plasmid-DNA-Reinigung für mRNA-Impfstoffe verstärken die Nachfrage zusätzlich. Neue Modalitäten wie Plasmid-DNA für mRNA-Impfstoffe erzeugen inkrementelle Nachfrage, da sie auf Hochkapazitäts-Ultrafiltrationskassetten angewiesen sind, die organische Lösungsmittel ohne Extrahierbare Stoffe tolerieren. Der kumulative Effekt steigert das Volumenwachstum selbst in reifen Märkten, in denen die traditionelle Sterilproduktion kleiner Moleküle stagniert.

Technologische Fortschritte bei Membranmaterialien

Polyethersulfon-Membranen zeigten Beständigkeit gegenüber 1 M Natriumhydroxid und hielten den Fluss über 50–75 Wiederverwendungszyklen bei der Reinigung monoklonaler Antikörper am Lonza-Standort in Singapur aufrecht, verglichen mit 20–30 Zyklen für herkömmliches Polysulfon. Asymmetrische Polytetrafluorethylen-Membranen, die 2025 eingeführt wurden, ermöglichten eine einstufige Klärung von Ernten mit 18 Millionen Zellen mL⁻¹ und eliminierten Tiefenfilter, die zuvor 22 % der nachgelagerten Zeit beanspruchten. Auf 340.000 Leistungsdatenpunkten trainierte Modelle der künstlichen Intelligenz sagen den Beginn von Fouling mit einer Genauigkeit von 87 % voraus, was vorausschauende Wartungspläne ermöglicht, die ungeplante Ausfallzeiten in globalen Netzwerken um 41 % reduzieren. Durch die Verleihung antimikrobieller und antifouling-Eigenschaften verbesserten diese Fortschritte die Sicherheit und Wirksamkeit von Medizinprodukten. Ein Artikel vom Mai 2025 in Frontiers in Drug Delivery veranschaulichte dies anhand von Beispielen funktionalisierter Membranen, die Infektionsrisiken bei implantierbaren Geräten reduzierten und die Patientensicherheit bei der Langzeitdialyse verbesserten [2]Frontiers in Drug Delivery, "Fortschritte bei KI-gesteuerten Arzneimittelabgabesystemen 2025," frontiersin.org. Diese Innovationen förderten das Vertrauen in fortschrittliche medizinische Technologien und beschleunigten damit die Marktakzeptanz dieser Technologien. Diese material- und digitalbezogenen Innovationen halten den Markt für Gesundheitsmembranen auf einer Innovationskurve, die dem Preisdruck in Segmenten mit geringerem Wert entgegenwirkt.

Wachstum in der Biopharmazeutik und bei injizierbaren Therapien

Hochkonzentrierte Biologika mit mehr als 150 mg mL⁻¹ erfordern Ultrafiltrationsmembranen mit 30–100 kDa-Trenngrenze, um die Zielpotenz zu erreichen und gleichzeitig Aggregate und Endotoxine zu entfernen. Kommerzielle Kapazitäten für Zell- und Gentherapien wurden 2025 in Betrieb genommen, wobei großflächige PESU-Tangentialflussmodule zur Klärung und Konzentration viraler Vektoren installiert wurden. Die Membranökonomie begünstigt ultra-seltene Therapien mit weniger als 15.000 Patienten jährlich, da die Kapitalkosten für die Chromatographie die Membrankosten im kleinen Maßstab um das 2,3-Fache übersteigen. Infolgedessen spezifizieren 73 % der aktiven Programme für seltene Erkrankungen in der klinischen Entwicklung membranbasierte Reinigungssequenzen. Das parallele Wachstum bei Autoinjektor- und vorgefüllten Spritzen-Formaten multipliziert die Nachfrage nach Inline-Sterilisationsfiltern, die empfindliche hochwertige Proteinformulierungen während der Abfüllung schützen. Insgesamt fungieren biologische und injizierbare Therapien als hochmargige Anker, die den Markt für Gesundheitsmembranen über die Rohstoffpreisgestaltung hinaus heben.

Zunehmende Prävalenz chronischer Erkrankungen

Die weltweite Diabetesprävalenz erreichte 2024 589 Millionen Erwachsene; 2,3 Millionen Insulinpumpennutzer ersetzen alle drei Tage sterile Membraninfusionssets. Parallele Anstiege in der Onkologie treiben die Nachfrage nach implantierbaren Chemotherapieports an, die mit 0,2-Mikron-Filtern ausgestattet sind und Blutbahninfektionen während der Heiminfusion verhindern. Indien verzeichnete 2024 1,53 Millionen Krebsfälle, was lokale Gerätehersteller dazu veranlasst, auf ISO 10993-konforme Membrankomponenten umzurüsten, die den bevorstehenden CDSCO-Vorschriften entsprechen [3]CDSCO, "Indien verzeichnete 2024 über 15 Lakh Krebsfälle: Minister 2025," cdsco.gov.in. Mit zunehmender Alterung der Bevölkerung werden Einweggeräte zur Norm, um Kreuzkontaminationen zu vermeiden, wobei Membranen in Dialysesets, Wundversorgungsverbänden und tragbaren Sauerstoffkonzentratoren eingebettet werden. Diese Anwendungen in der chronischen Versorgung erneuern kontinuierlich das Basisvolumen und stabilisieren die Einnahmen für Lieferanten selbst während Investitionszyklen in der Bioverarbeitung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher Membrantechnologien | −1.4% | Südasien, Lateinamerika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Komplexe Fertigung und regulatorische Compliance | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Zugänglichkeit in Schwellenmärkten | −0.7% | Südasien, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Oberflächenverschmutzung und Wartungsherausforderungen | −1.1% | Global, Standorte mit hohem Durchsatz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher Membrantechnologien

Schlüsselfertige Nanofiltrations-Skids kosten USD 1,2–2,8 Millionen, was Auftragshersteller ausschließt, die Biosimilar-Sponsoren mit Entwicklungsbudgets unter USD 50 Millionen bedienen. Einweg-Membrankartuschen werden für 2,5 m² zu USD 2.400–4.100 angeboten, eine Hürde für Therapien, die unter 200 kg pro Jahr produziert werden. Validierungspakete für neue Materialien erreichen USD 340.000 und umfassen Extrahierbare Stoffe, bakterielle Rückhaltung und drei Chargen PPQ-Läufe. Die Gesamtbetriebskosten liegen bei USD 47–83 pro Gramm gereinigtem Protein, gegenüber USD 28–51 pro Gramm für die Chromatographie in Hochvolumenanlagen, was Membranen auf Nischen beschränkt, in denen Selektivität oder Geschwindigkeit die Kapitalökonomie überwiegt. Infolgedessen verlängern Unternehmen in Schwellenmärkten den Betrieb veralteter Edelstahlanlagen, was die Durchdringung dämpft, selbst wenn die globale Nachfrage zunimmt.

Komplexe Fertigung und regulatorische Compliance

Das Gießen von Membranen erfordert ISO-7-Reinräume; die Einrichtung einer Greenfield-Linie kostet ≥ USD 28 Millionen ohne Validierung. Die Zusammenstellung von Dossiers für FDA, EMA und PMDA dauert 18–24 Monate und kann 3.800 Seiten überschreiten, wobei USD 1,2–1,9 Millionen an Analysegebühren anfallen. Die Änderungskontrolle nach der Zulassung erfordert eine prospektive Validierung über drei aufeinanderfolgende Chargen, was eine iterative Optimierung erschwert. Jährliche Audits der Rohstofflieferanten binden Ressourcen und schränken die Beschaffungsflexibilität bei Engpässen ein. Diese Hürden konsolidieren das Angebot bei einem halben Dutzend globaler Anbieter, verlangsamen den Aufbau lokaler Produktion und dämpfen den Wettbewerbseintritt im Markt für Gesundheitsmembranen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Wiederverwendungsökonomie treibt die PESU-Akzeptanz voran

Polysulfon hielt 2025 einen Marktanteil von 48,26 % am Markt für Gesundheitsmembranen, da seine vier Jahrzehnte umfassende Validierungshistorie Qualitätsteams und Regulierungsbehörden Sicherheit gibt. Polyethersulfon verzeichnete die schnellste CAGR von 9,81 %, da sich Einwegsysteme verbreiteten; PESU hält ≥25 kGy Gamma-Bestrahlung ohne Versprödung stand, ein entscheidendes Merkmal für Einwegmodule. Die Marktgröße für Gesundheitsmembranen bei PESU-basierten Produkten wird bis 2031 voraussichtlich USD 2,68 Milliarden erreichen, was die weitverbreitete Migration innerhalb von Perfusionsernte- und Virusentfernungssequenzen widerspiegelt. Polytetrafluorethylen adressiert Nischen für aggressive Lösungsmittel und Entlüftungsfiltration und erzielt einen Wert, der unverhältnismäßig zum Volumen ist. Polypropylen verbleibt in der Plasmaseparation, aber die begrenzte chemische Kompatibilität hemmt die Expansion. Acrylbasierte und Polyvinylidenfluorid-Innovationen verfolgen Zelltherapiemöglichkeiten, doch die langwierige Validierung hält die Durchdringung bis Mitte des Jahrzehnts unter 3 %.

Die Trägheit der installierten Basis begünstigt weiterhin Polysulfon in der Dialyse, der Erzeugung von sterilem Wasser und in veralteten Edelstahlsystemen, doch Gesamtbetriebskostenanalysen kippen zunehmend zugunsten von PESU, wenn ≥50 Reinigungszyklen oder Gamma-Sterilisation erforderlich sind. Regulatorische Verschiebungen hin zu Einweggeräten für einzelne Patienten beschleunigen diesen Übergang. Lieferanten reagieren, indem sie PESU-Membranen mit Integritätsprüfhardware und digitalen Validierungsvorlagen bündeln und Kunden für sieben Jahre Qualifizierungszyklen binden. Infolgedessen richtet sich die Materialwahl zunehmend nach der Lebenszyklusökonomie statt nach dem Preis pro Membranfläche, was die Wettbewerbspositionen der Anbieter im Markt für Gesundheitsmembranen neu gestaltet.

Nach Technologie: Nanofiltration erschließt Prämium für Virusentfernung

Ultrafiltration dominierte die Marktgröße für Gesundheitsmembranen mit USD 1,58 Milliarden im Jahr 2025 und spiegelt ihre Allgegenwärtigkeit bei Konzentration, Diafiltration und Pufferaustausch wider. Die Nanofiltrationsumsätze werden jedoch voraussichtlich mit einer CAGR von 10,17 % wachsen. Die Einzel-Pass-Entfernung von 18–100 nm großen Viren eliminiert die Inaktivierung bei niedrigem pH-Wert und die zweisäulige Chromatographie, verkürzt die Chargenfreigabe um 14–21 Tage und spart 2.400–3.800 L Puffer. Mikrofiltration, verankert in 0,2-µm-Sterilisationsfiltern, bleibt unverzichtbar, wächst aber langsamer, da die Wiederverwendungszyklen ein Plateau erreichen. Umkehrosmose behält eine Nische bei der Erzeugung von Wasser für Injektionszwecke; energieeffiziente Membrandestillation droht eine teilweise Substitution, aber eine breitere Einführung wartet auf eine umfassendere pharmakopöische Akzeptanz.

Gastrennungsanwendungen in Sauerstoffkonzentratoren expandieren moderat, da Medicare-Erstattungsobergrenzen Innovationen hemmen. Dennoch treiben neue Bedürfnisse in der extrazellulären Vesikel- und Exosomtherapie die Präzision der Ultrafiltrations-Trenngrenze auf neue Grenzen und erzielen Premiumpreise. Lieferanten, die Echtzeit-Fouling-Sensoren und KI-gesteuerte Druckmodulation in Skids integrieren, gewinnen überproportionale Anteile an Greenfield-CDMO-Projekten. Insgesamt unterstützt die Technologiemigration zur Nanofiltration die Margenexpansion im Markt für Gesundheitsmembranen, auch wenn die Preise pro Quadratmeter für Ultrafiltration zur Ware werden.

Nach Anwendung: Wachstum bei IV-Infusion folgt dem Boom der Heimversorgung

Die pharmazeutische Filtration machte 2025 USD 0,93 Milliarden aus, was 23,31 % der Marktgröße für Gesundheitsmembranen entspricht. Dennoch schreitet die Sterilisation am schnellsten mit einer CAGR von 10,20 % bis 2031 voran. Postpandemische Verschiebungen hin zur Heiminfusionstherapie in den Vereinigten Staaten, Deutschland und Japan bedeuten, dass jeder mehrtägige Antibiotika- oder Immunglobulinkurs nun Inline-0,2-µm-Filter verwendet, die für eine 72-stündige Sterilität ausgelegt sind. Vorgefüllte Spritzen- und Autoinjektor-Formate multiplizieren die Mikrofiltrations-Einheitenvolumina, da jedes Gerät eine hydrophile PTFE-Entlüftung einbettet, um den Druck auszugleichen und gleichzeitig Bakterien zurückzuhalten.

Die Proteinreinigung bleibt eine Kernanwendung, insbesondere da Biologikaanlagen mit weniger als 10.000 L Einweg-Tangentialfluss-Skids für die Produktion monoklonaler Antikörper und Enzyme einsetzen. Die Zelltrennung reitet auf der Gentherapiewelle; Leukozyten-Depletionsfilter verarbeiteten 2025 in entwickelten Volkswirtschaften 89 % der transfundierten Blutkomponenten. Kontrollierte Freisetzungs-Arzneimittelabgabesysteme, einschließlich Implantate und transdermale Systeme, erzeugen Spezialnachfrage nach acryl- und silikonbasierten Membranen mit Pikoliter-pro-Stunde-Permeabilitätskontrolle. Da sich das Gesundheitswesen dezentralisiert, schützt die Anwendungsvielfalt den Markt für Gesundheitsmembranen vor zyklischen Einbrüchen bei Kapitalausgaben.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,68 % am Markt für Gesundheitsmembranen, unterstützt durch eine dichte Konzentration von Inhabern biologischer Zulassungen und den Vorstoß der FDA in Richtung kontinuierlicher Fertigung. Die Membranachfrage der Region tendiert zu Premium-PESU- und modifizierten Acrylchemien, die mit digitalen Integritätsprüfplattformen gebündelt sind. Europa folgt, wobei Deutschland, Irland und die Schweiz aufgrund von Steueranreizen und qualifizierten Arbeitskräften Investitionen anziehen. Die Angleichung der EMA an ICH Q13 zur kontinuierlichen Fertigung unterstützt Ultrafiltrations- und Nanofiltrations-Upgrades in Brownfield-Anlagen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,83 % bis 2031. Südkoreas Songdo-Bio-Cluster, Singapurs Tuas Biomedical Park und mehrere chinesische CDMO-Campusse haben 2025 gemeinsam 890.000 L Bioreaktorkapazität hinzugefügt, wobei jeder Liter 0,8–1,2 m² Membranfläche erfordert. Regionale Regierungen subventionieren die Einführung von Einwegtechnologien, um multinationale Sponsoren anzulocken, die regulatorische Arbitrage zwischen EMA- und PMDA-Wegen suchen. Japans Betonung der Nachhaltigkeit unterstreicht die Nachfrage nach Asahi Kaiseis EcoVadis-Gold-zertifizierten Microza-Hohlfasern, die für ihren geringen Energieverbrauch geschätzt werden.

Lateinamerika sowie der Nahe Osten und Afrika bleiben kleiner, aber strategisch wichtig. Brasilien und Argentinien verankern die südamerikanische Nachfrage, aber Währungsinstabilität verlangsamt Kapital-Upgrades und begünstigt modulare Einweg-Skids, die große Ausgaben aufschieben. In Subsahara-Afrika entfallen bis zu 84 % des Membranverbrauchs auf die Dialyse, während die Akzeptanz der Sterilisationsfiltration durch begrenzte ISO-Klasse-Reinräume eingeschränkt wird. Durch Spender finanzierte Impfstoff-Abfüllprojekte in Kenia und Senegal könnten die künftige Nachfrage ankurbeln. Insgesamt stellen die divergierenden regionalen Dynamiken sicher, dass der Markt für Gesundheitsmembranen mehrere Wachstumsvektoren beibehält, anstatt sich ausschließlich auf nordamerikanische Biologika zu stützen.

Wettbewerbslandschaft

Der Markt für Gesundheitsmembranen ist erheblich konzentriert, wobei die fünf größten Lieferanten 2025 den Großteil des Umsatzes auf sich vereinen. Die Vielfalt der Anwendungen und regionalen Präferenzen unterstützt jedoch weiterhin ein wettbewerbsfähiges mittleres Segment. Etablierte Anbieter nutzen ihre installierten Basen: Validierte Gehäuse, Blasenpunkttester sowie IQ/OQ/PQ-Protokolle schaffen Wechselkosten, die pro Produktionslinie USD 0,9 Millionen übersteigen können. Die vertikale Integration nahm 2025 zu, als Thermo Fisher und Danaher proprietäre Hohlfaserkartuschen mit Perfusionsbioreaktoren bündelten, Greenfield-Einweginstallationen erschlossen und eigenständige Membrananbieter unter Druck setzten, auf der Ebene der Oberflächenchemie zu innovieren.

Weißer Fleck liegt in der Reinigung von Zell- und Gentherapien, wo derzeit nur 11 % der Prozesse Membranen zur Konzentration viraler Vektoren einsetzen. Spezialisierte Neueinsteiger konzentrieren sich auf die Reinigung extrazellulärer Vesikel, Plasmid-DNA und mRNA und bieten schnelle Anpassung und enge Toleranzen, die in breiten Portfolios nicht erreichbar sind. Asiatische Hersteller verfolgen kostenoptimierte Polysulfon-Produkte zur Versorgung von Biosimilar-CDMOs, während westliche Innovatoren Premiumpreise für fouling-armes PESU und hydrophiles PTFE erzielen.

Zu den strategischen Schritten im Jahr 2025 gehörten Merck KGaAs EUR 150 Millionen teure Filteranlage in Cork, die EU-Lieferketten verkürzt, sowie Sartorius' KI-Software-Einführung an 47 Kundenstandorten, die Membran-Skid-plus-Digital-Abonnements sicherte. Lieferanten sichern sich mit Service- und Analysepaketen ab, die einmalige Kartuschenverkäufe in mehrjährige Plattform-Annuitäten umwandeln. Das Gleichgewicht dieser Kräfte ergibt ein stabiles, aber innovationshungriges Wettbewerbsfeld im Markt für Gesundheitsmembranen.

Marktführer im Bereich Gesundheitsmembranen

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher Corporation

NIPRO

Asahi Kasei Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kovalus investierte über USD 20 Millionen in eine neue Spiralwickel-Montageanlage in Mexiko, um Kunden aus der Lebensmittel-, Molkerei- und Pharmaindustrie zu bedienen.

- September 2025: Merck KGaA legte den Grundstein für eine EUR 150 Millionen teure Filtrationsmittelanlage in Cork, Irland, und fügte 3.000 m² ISO-Klasse-Reinraum hinzu, um die weltweite Nachfrage nach Impfstoffen und monoklonalen Antikörpern zu decken.

- September 2025: Thermo Fisher Scientific übernahm das Reinigungs- und Filtrationsgeschäft von Solventum und ergänzte damit Membranen für Bioverarbeitungs-, Gesundheits- und Industriemärkte.

Umfang des globalen Berichts über den Markt für Gesundheitsmembranen

Gemäß dem Umfang dieses Berichts sind Gesundheitsmembranen spezialisierte Filtrationsmaterialien, die in Medizinprodukten verwendet werden, um biologische Flüssigkeiten zu trennen, zu reinigen oder zu konzentrieren und damit Sicherheit und Wirksamkeit bei Behandlungen wie Dialyse, Arzneimittelabgabe und Blutoxygenierung zu gewährleisten. Diese Membranen sind auf Biokompatibilität, präzise Porenstruktur und hohe Selektivität ausgelegt und unterstützen kritische Gesundheitsanwendungen.

Der Markt für Gesundheitsmembranen ist nach Material, Technologie, Anwendung und Geografie segmentiert. Nach Material ist der Markt in Polysulfon (PSU), Polyethersulfon (PESU), Polypropylen (PP), Polytetrafluorethylen (PTFE), Polyvinylidenfluorid (PVDF), Polyethylen (PE) und modifizierte Acryle segmentiert. Nach Technologie ist der Markt in Mikrofiltration, Ultrafiltration, Nanofiltration, Umkehrosmose, Dialyse und Gastrennung segmentiert. Nach Anwendung ist der Markt in pharmazeutische Filtration, IV-Infusion und Sterilisationsfiltration, Arzneimittelabgabe, Hämodialyse, bio-künstliche Bauchspeicheldrüse, Proteinreinigung, Zelltrennung, Wassermanagement und Sterilisation segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Polysulfon (PSU) |

| Polyethersulfon (PESU) |

| Polypropylen (PP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylidenfluorid (PVDF) |

| Polyethylen (PE) |

| Modifizierte Acryle |

| Mikrofiltration |

| Ultrafiltration |

| Nanofiltration |

| Umkehrosmose |

| Dialyse |

| Gastrennung |

| Pharmazeutische Filtration |

| IV-Infusion und Sterilisationsfiltration |

| Arzneimittelabgabe |

| Hämodialyse |

| Bio-künstliche Bauchspeicheldrüse |

| Proteinreinigung |

| Zelltrennung |

| Wassermanagement |

| Sterilisation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Polysulfon (PSU) | |

| Polyethersulfon (PESU) | ||

| Polypropylen (PP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Polyethylen (PE) | ||

| Modifizierte Acryle | ||

| Nach Technologie | Mikrofiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Umkehrosmose | ||

| Dialyse | ||

| Gastrennung | ||

| Nach Anwendung | Pharmazeutische Filtration | |

| IV-Infusion und Sterilisationsfiltration | ||

| Arzneimittelabgabe | ||

| Hämodialyse | ||

| Bio-künstliche Bauchspeicheldrüse | ||

| Proteinreinigung | ||

| Zelltrennung | ||

| Wassermanagement | ||

| Sterilisation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gesundheitsmembranen bis 2031 erreichen?

Es wird prognostiziert, dass er USD 6,42 Milliarden erreicht und zwischen 2026 und 2031 mit einer CAGR von 8,42 % wächst.

Welches Material expandiert am schnellsten innerhalb der Anwendungen für Gesundheitsmembranen?

Polyethersulfon schreitet mit einer CAGR von 9,81 % voran, da es Gamma-Bestrahlung und alkalische Reinigung in Einwegsystemen widersteht.

Warum gewinnt Nanofiltration gegenüber Ultrafiltration an Marktanteil?

Nanofiltration entfernt 18–100 nm große Viren in einem einzigen Durchgang, eliminiert die zweistufige Virusinaktivierung und verkürzt die Produktionszyklen um 14–21 Tage.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum, unterstützt durch CDMO-Kapazitätserweiterungen in Südkorea, Singapur und China, wird voraussichtlich bis 2031 mit einer CAGR von 9,83 % wachsen.

Seite zuletzt aktualisiert am: