Marktgröße und Marktanteil für hämodynamische Flussumleitungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hämodynamische Flussumleitungsgeräte von Mordor Intelligence

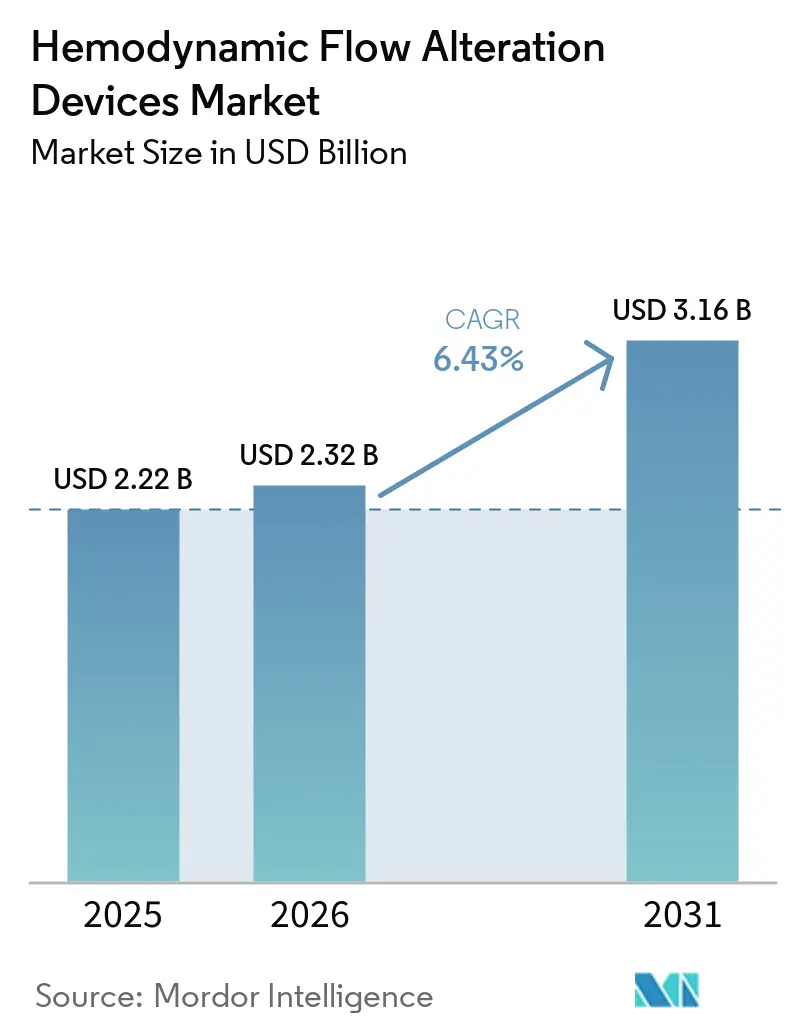

Die Marktgröße für hämodynamische Flussumleitungsgeräte wird voraussichtlich von 2,22 Milliarden USD im Jahr 2025 auf 2,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,16 Milliarden USD erreichen, mit einer CAGR von 6,43 % über den Zeitraum 2026–2031.

Steigende Volumina komplexer kardiovaskulärer Interventionen und stetige Verbesserungen der Erfolgsraten bei chronischen Totalverschlüssen stützen die Nachfrage. Die zunehmende Nutzung intravaskulärer Bildgebung, gestützt durch klinische Evidenz, verbessert die Verfahrensergebnisse und stärkt die Geräteakzeptanz. Der Wandel hin zu ambulanten Standorten verändert Kaufentscheidungen und beschleunigt Durchsatzgewinne im Rahmen strukturierter Qualitätsrahmen. Wesentliche Erkenntnisse aus großen randomisierten Studien und Registerdatensätzen kalibrieren die Rolle des Embolieschutzes bei routinemäßigen Klappeninterventionen neu, was Lieferanten zu Strategien mit präziser Indikationsstellung lenkt. Aktualisierungen der Vergütung und Klarstellungen zur Kodierung prägen ebenfalls das Tempo und die Zusammensetzung der Akzeptanz in verschiedenen Versorgungsumgebungen und beeinflussen, wie Gesundheitssysteme die Kapital- und Verbrauchsmaterialnutzung im Markt für hämodynamische Flussumleitungsgeräte planen.

Wesentliche Erkenntnisse des Berichts

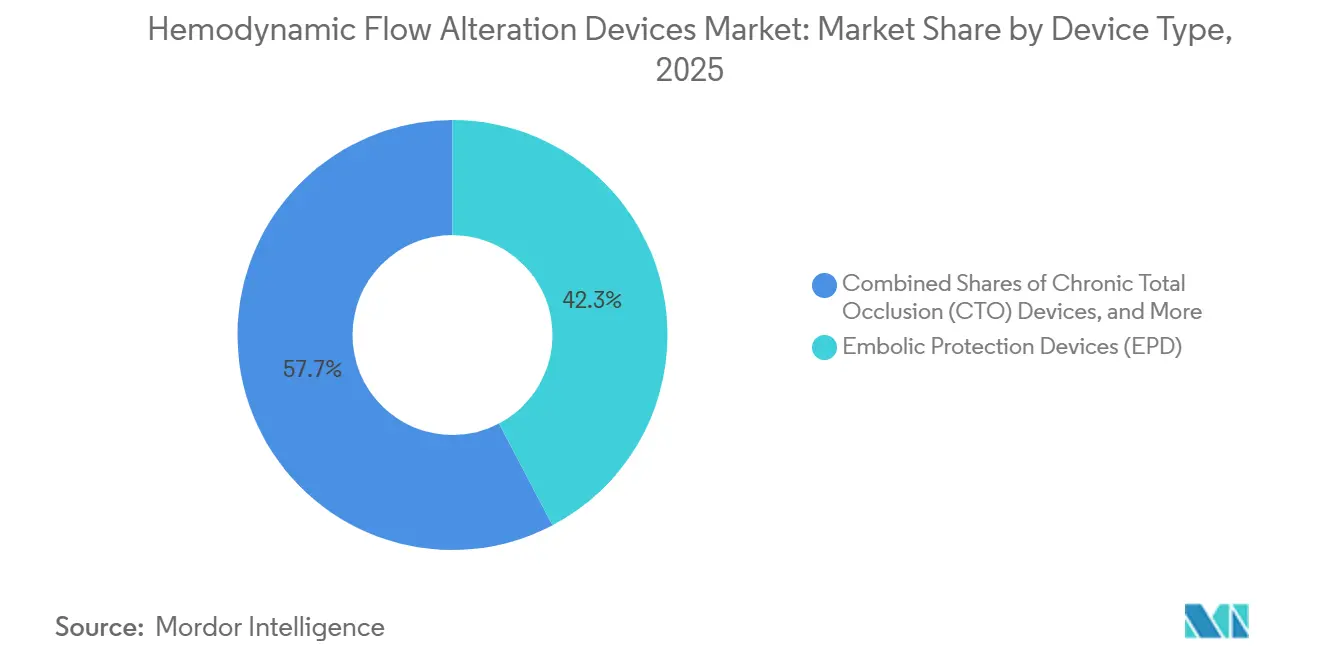

- Nach Gerätetyp führten Embolieschutzgeräte mit einem Umsatzanteil von 42,3 % im Jahr 2025, während Geräte zur Behandlung chronischer Totalverschlüsse bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen werden.

- Nach Anwendung entfielen auf Koronare Interventionen im Jahr 2025 ein Anteil von 36,5 %, und Anwendungen im Bereich Strukturelle Herzerkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 10,37 % wachsen.

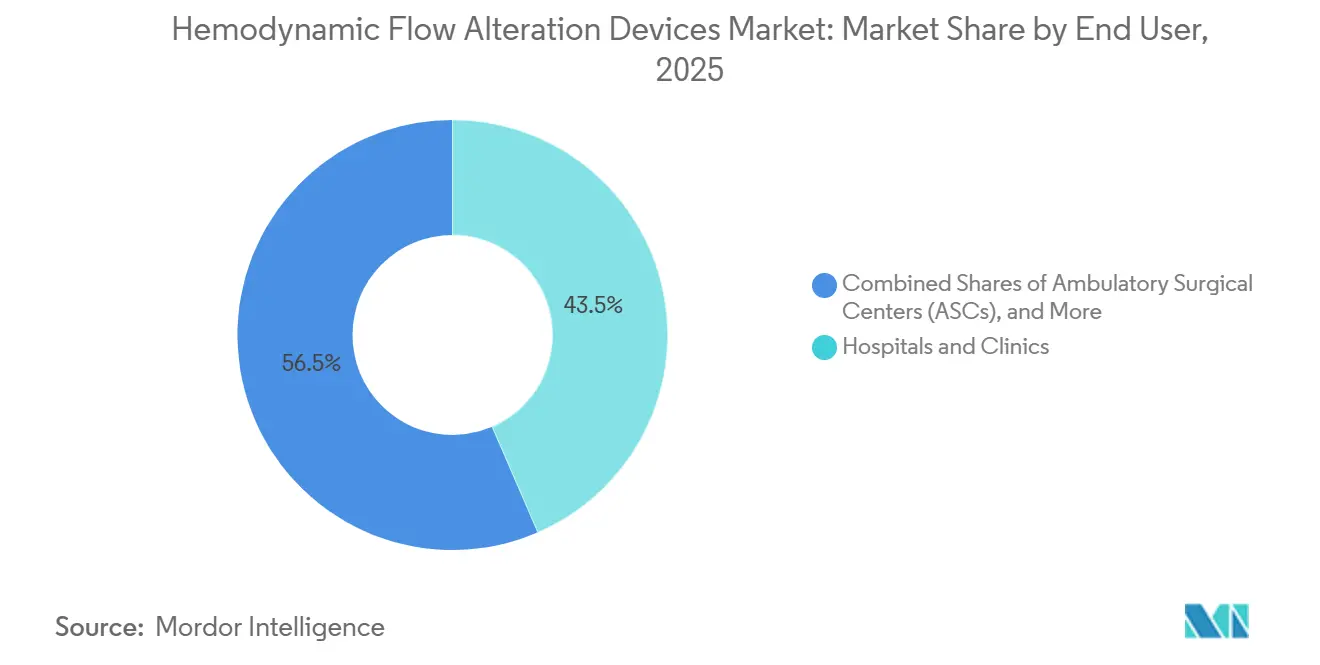

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 43,5 %, und Ambulante Operationszentren werden voraussichtlich mit der schnellsten Wachstumsrate von 7,58 % CAGR bis 2031 wachsen.

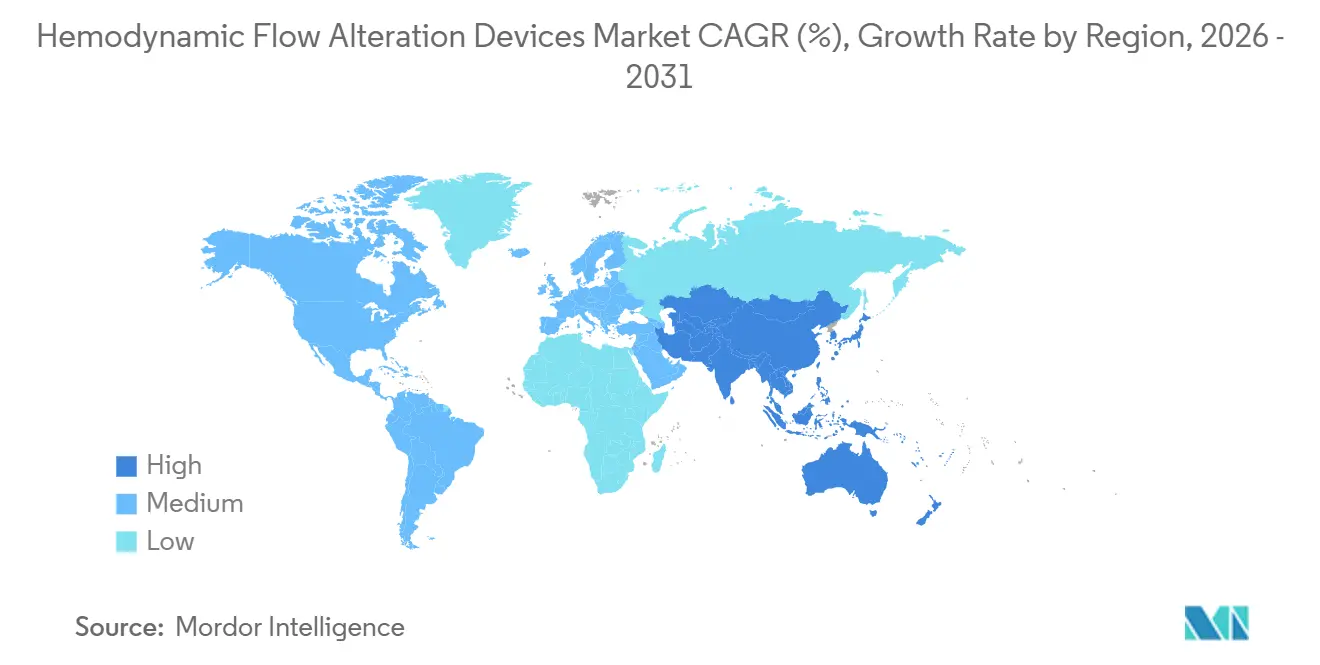

- Nach Geografie führte Nordamerika mit einem Anteil von 42,3 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,57 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hämodynamische Flussumleitungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina interventioneller Eingriffe bei PCI, CAS und TAVR | +1.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Nordamerikanische Führungsposition und erweiterte Erstattungsregelungen zur Unterstützung der Akzeptanz | +1.3% | Nordamerika, Übertragungseffekte auf die regulatorische Harmonisierung in der EU | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Kreuzungs- und Rekanalisierungssystemen für chronische Totalverschlüsse, die die Erfolgsraten steigern | +1.5% | Global, konzentriert in hochvolumigen tertiären Zentren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungen und Belastung durch periphere arterielle Verschlusskrankheit und Diabetes, die Okklusionsfälle erhöhen | +1.2% | Asiatisch-pazifischer Raum (China, Indien), subsaharisches Afrika, Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung zu ambulanten Herzkatheterlaboren und Ambulanten Operationszentren, die die Nachfrage nach Schutz- und Kreuzungswerkzeugen beschleunigt | +0.9% | Nordamerika, frühe Gewinne in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Portfolio-Bündelung und jüngste Akquisitionen (z. B. TCAR), die die integrierte Akzeptanz beschleunigen | +0.7% | Nordamerika und EU, aufkommend in Brasilien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina interventioneller Eingriffe bei PCI, CAS und TAVR

Die technische Erfolgsrate für die perkutane Koronarintervention bei chronischen Totalverschlüssen in zeitgenössischen europäischen Expertenzentren erreichte 89,1 %, mit niedrigen Raten schwerwiegender kardialer und zerebrovaskulärer Ereignisse, was zeigt, wie Operateurerfahrung und standardisierte Algorithmen die Ergebnisse im Markt für hämodynamische Flussumleitungsgeräte verbessern[1]Giuseppe Vadalà et al., "Zeitgenössische Ergebnisse der perkutanen Koronarintervention bei chronischen Totalverschlüssen in Europa, Das ERCTO-Register," EuroIntervention, eurointervention.pcronline.com. Die Leitlinien der Britischen Gesellschaft für kardiovaskuläre Interventionen legen Mindestverfahrensvolumina pro Zentrum und pro Operateur fest, um die Kompetenz aufrechtzuerhalten, und stimmen Ausbildung und Zertifizierung auf eine sicherere und effizientere Praxis ab.

Intravaskuläre Bildgebung wurde im Vergleich zur alleinigen Angiografie in Kohorten mit chronischen Totalverschlüssen mit wesentlich niedrigeren Versagens- und Reinterventionsraten assoziiert, was dazu beiträgt, bildgebungsgeführte Ansätze bei hochkomplexen Läsionen zu standardisieren. Die Nachfrage nach Karotisarterien-Stenting wird durch die Nutzung der transkarotidalen Arterienvaskularisierung in Schlaganfallpräventionsprogrammen gestärkt, wo eine von der FDA zugelassene Plattform nun nach einer strategischen Akquisition Teil eines größeren Gefäßportfolios ist, was Karotislösungen tiefer in die Krankenhausvertragsstrukturen in den USA einbettet.

Die Konvergenz von wachsender perkutaner Koronarintervention bei chronischen Totalverschlüssen, Karotisinterventionen und transkatheter Klappenverfahren verbreitert die Verfahrensbasis, die von Schutz- und Kreuzungswerkzeugen im gesamten Markt für hämodynamische Flussumleitungsgeräte abhängt. Da hochvolumige Zentren bewährte Verfahren verbreiten und Kollegen betreuen, wird die Akzeptanz in mittelvolumigen Einrichtungen voraussichtlich in gemessenen Schritten steigen und das adressierbare Volumen für Lieferanten im Markt für hämodynamische Flussumleitungsgeräte weiter ausweiten.

Nordamerikanische Führungsposition und erweiterte Erstattungsregelungen zur Unterstützung der Akzeptanz

Vergütungsniveaus für den endovaskulären Klappenersatz mit oder ohne schwerwiegende Komplikationen haben eine Grundlage für die Krankenhausvergütung geschaffen, auf die sich private Versicherungspläne häufig beziehen, was die kontinuierliche Programminvestition in Geräte und Bildgebung unterstützt, die diese Verfahren im Markt für hämodynamische Flussumleitungsgeräte ergänzen. Die nationalen Medicare-Ausgaben für ambulante Operationszentrumsdienste auf Basis der Einzelleistungsvergütung stiegen mit mehr betriebenen Ambulanten Operationszentren und mehr Eingriffen pro Leistungsempfänger, was eine systemweite Verlagerung zu ambulanten Einrichtungen unterstreicht, in denen Schutz- und Kreuzungswerkzeuge im Rahmen der Einrichtungskapazitäten durchführbar sind. Das Zentrum für Medicare- und Medicaid-Dienste aktualisierte und klärte weiterhin die Zahlungsregeln und Codes für stationäre Krankenhausambulanz und Ambulante Operationszentren, einschließlich Änderungen, die durch vierteljährliche Programmübermittlungen umgesetzt wurden, was den Zeitpunkt und die wirtschaftliche Begründung für die Migration geeigneter Fälle in ambulante Umgebungen beeinflusst. Nationale Kodierungs- und Abrechnungshandbücher legen auch Erwartungen für Sonderleistungen und gerätebezogene Berichterstattung fest, was dazu beiträgt, administrative Arbeitsabläufe zu standardisieren und Reibungsverluste im Markt für hämodynamische Flussumleitungsgeräte zu reduzieren, wenn Krankenhäuser und Ambulante Operationszentren neue Verfahrenskombinationen operationalisieren.

Klinische Fachgesellschaften und Register bieten Leistungsverfolgung und helfen dabei, bewährte Verfahren zu definieren, die in US-amerikanischen Netzwerken übernommen werden, und stärken die Beschaffungskontinuität für Geräte, die mit evidenzbasierten Protokollen übereinstimmen. Da sich Deckungskriterien und Standortregeln unter der Medicare-Leitlinie weiterentwickeln, sind Gerätehersteller, die auf ambulante Effizienz und kompatible Kodierungswege ausgelegt sind, gut positioniert, um Marktanteile im Markt für hämodynamische Flussumleitungsgeräte zu gewinnen.

Fortschritte bei Kreuzungs- und Rekanalisierungssystemen für chronische Totalverschlüsse, die die Erfolgsraten steigern

Bildgebungsführung reduzierte Zielläsionsversagen und Reintervention im Vergleich zur alleinigen Angiografie in Kohorten mit chronischen Totalverschlüssen, was eine breitere Nutzung des intravaskulären Ultraschalls während komplexer perkutaner Koronarinterventionen unterstützt und die Nachfrage nach kompatiblen Kreuzungsportfolios im Markt für hämodynamische Flussumleitungsgeräte stärkt. Europäische multizentrische Registerdaten dokumentierten hohe Gesamterfolgsraten und niedrige Komplikationsraten unter Expertenoperateuren, mit bedeutender, aber variabler Bildgebungsnutzung, die durch Erstattung und Zugang beeinflusst wird, was Raum für eine standardisierte Akzeptanz zeigt. Drahteskalationsstrategien stützen sich zunehmend auf Familien mit unterschiedlichen Spitzen- und Beschichtungsprofilen, während weiche polymere Drähte die meisten Versuche beginnen und hydrophile Drähte viele Kreuzungen abschließen, was die Bedeutung vielfältiger, schrittweiser Werkzeugkästen in Laboren unterstreicht. Doppellumen-Mikrokatheter unterstützen Paralleldrahttechniken und retrograde Navigation, und Führungskatheterverlängerungen verbessern die Reichweite und Stabilität während der subintimalen Dissektion und Rekanalisierung, was zusammen die Effizienz in schwierigen Anatomien optimiert.

Kalziummodifikationsoptionen, einschließlich rotationaler Atherektomie und intravaskulärer Lithotripsie, adressieren Teilmengen hochkalzifizierter Läsionen, bei denen die konventionelle Eskalation versagt, wobei zeitgenössische Daten auf sich entwickelnde Modalitätspräferenzen hinweisen, die mit Sicherheits- und Wirksamkeitskompromissen verbunden sind. Dieses Zusammenspiel von Bildgebung, Zugangswerkzeugen und Plaquemodifikation steigert die Reproduzierbarkeit in Expertenlaboren und legt einen Fahrplan für die Verbreitung in mittelvolumige Zentren im gesamten Markt für hämodynamische Flussumleitungsgeräte fest.

Alternde Bevölkerungen und Belastung durch periphere arterielle Verschlusskrankheit und Diabetes, die Okklusionsfälle erhöhen

Herz-Kreislauf-Erkrankungen bei älteren Menschen bleiben eine schwere Belastung, auch wenn altersstandarisierte Raten in einigen Regionen zurückgegangen sind, was die absolute Fallzahl mit alternder Bevölkerung erhöht und die interventionelle Nachfrage im Markt für hämodynamische Flussumleitungsgeräte steigert. Ein systematischer Review in subsaharischen Afrika berichtete über eine höhere Prävalenz peripherer arterieller Erkrankungen bei Erwachsenen mit Typ-2-Diabetes als in Hocheinkommensländern, wobei höheres Alter und längere Diabetesdauer mit einem höheren Risiko verbunden waren, was einen anhaltenden Bedarf an Revaskularisierungskapazität signalisiert. Eine klinische Kohorte stellte fest, dass Patienten mit Diabetes und peripherer arterieller Verschlusskrankheit höhere Gewebeverslustraten und intensive Polypharmazie-Komplexität aufwiesen, was die medikamentöse Therapie erschwert und Entscheidungen zur Revaskularisierung begünstigen kann, wenn die Anatomie es erlaubt.

Daten aus Asien zeigten die Häufung atherosklerotischer Risikofaktoren bei Patienten mit chronischen Totalverschlüssen, einschließlich hoher Raten von Diabetes und Bluthochdruck, was auf ein anhaltendes Wachstum bei komplexen koronaren und peripheren Interventionen hindeutet. Da die Lebenserwartung steigt und Stoffwechselerkrankungen verbreitet bleiben, werden Fallzahlen, die spezialisierte Kreuzungs- und Schutzwerkzeuge erfordern, voraussichtlich in Regionen zunehmen, die die Katheterisierungsinfrastruktur im Markt für hämodynamische Flussumleitungsgeräte ausbauen. Gesundheitssysteme werden weiterhin Screening und Prävention mit Investitionen in interventionelle Kapazitäten abwägen, angesichts der klinischen und wirtschaftlichen Auswirkungen fortgeschrittener atherosklerotischer Erkrankungen.

Analyse der Hemmnisse*

| Hemmnis (wie im Titel anwendbar) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neutraler primärer Endpunkt bei geschütztem TAVR dämpft die routinemäßige Akzeptanz zerebraler Embolieschutzgeräte | -0.8% | Global, ausgeprägt in evidenzbasierten EU- und US-Märkten | Kurzfristig (≤ 2 Jahre) |

| Gerätekosten und Erstattungsvariabilität schränken die Nutzung ein | -0.6% | Asiatisch-pazifischer Raum (ohne Japan), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Produktsicherheitshinweise und Rückrufe erhöhen die Vorsicht | -0.3% | Global, erhöhte Kontrolle in Zuständigkeitsbereichen der FDA und der Europäischen Arzneimittelagentur | Kurzfristig (≤ 2 Jahre) |

| Steile Lernkurve und längere Verfahrenszeiten begrenzen die Verbreitung von Geräten für chronische Totalverschlüsse über Überweisungszentren hinaus | -0.4% | National, konzentriert in Krankenhäusern der Stufe 2 und Stufe 3 weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätekosten und Erstattungsvariabilität schränken die Nutzung ein

Die Nutzung des intravaskulären Ultraschalls bei Interventionen bei chronischen Totalverschlüssen variierte stark zwischen europäischen Zentren, was nationale Erstattungsheterogenität und Zugangsbeschränkungen widerspiegelt und selbst in fortgeschrittenen Programmen im Markt für hämodynamische Flussumleitungsgeräte erheblichen Raum für eine erhöhte Akzeptanz lässt. Autoren zeitgenössischer Algorithmen für chronische Totalverschlüsse haben auch darauf hingewiesen, dass Verfahrenszeit, Ressourcenintensität und bescheidene professionelle Vergütung routinemäßige Versuche bei komplexeren Läsionen in mittelvolumigen Zentren entmutigen können, was die Verbreitung außerhalb von Expertenzentren verlangsamt. Nationale ambulante und Ambulante Operationszentrum-Zahlungsregeln entwickeln sich weiterhin durch Programmaktualisierungen und Übermittlungen des Zentrums für Medicare- und Medicaid-Dienste, was Standortanreize verändern und beeinflussen kann, wie Anbieter für fortgeschrittene Bildgebung und Kreuzungswerkzeuge budgetieren.

Das Ausmaß und die Richtung dieser Zahlungsaktualisierungen interagieren mit Kapitalbudgets, Personalmodellen und Geräteverträgen, was zu Variationen in der Akzeptanz innerhalb und zwischen Märkten im Markt für hämodynamische Flussumleitungsgeräte führt. Hersteller passen sich durch klinische Ausbildung, Wertanalysen und Portfoliooptionen an, aber die Variabilität in der lokalen Deckung und Kaufkraft verlangsamt weiterhin das Tempo der Standardisierung. Im Laufe der Zeit kann die Konvergenz in der Politik und fortlaufende klinische Evidenz diese Lücken schließen und eine stetigere Akzeptanz unterstützen.

Produktsicherheitshinweise und Rückrufe erhöhen die Vorsicht

Ein Klasse-I-Sicherheitshinweis für ein geflochtenes Embolisationsgerät beschrieb erhöhte Risiken von Geflechtverformung und unvollständiger Wandanlage in bestimmten Konfigurationen, wobei spezifische Untergruppen ein höheres relatives Risiko aufwiesen, was zu Produktrückzugsmaßnahmen und aktualisierten Anweisungen für verwandte Geräte führte. Ein separater Klasse-I-Rückruf von intraaortalen Ballonkathetersätzen wurde nach Berichten über Gerätefehlfunktionen, Verletzungen und Todesfälle ausgesprochen, wobei die Regulierungsbehörde Geräteinspektion, Verfügbarkeit von Ersatzgeräten, Bildgebungsbestätigung während der Verwendung und sofortigen Austausch bei Alarmen empfahl, was die Verfahrenswachsamkeit in intensivmedizinischen Umgebungen erhöhte, die sich mit interventionellen Arbeitsabläufen überschneiden[4]US-amerikanische Behörde für Lebens- und Arzneimittel, "Teleflex/Arrow International Rückruf Arrow FiberOptix und UltraFlex Intraaortale Ballonkathetersätze," FDA, fda.gov. Ein weiterer Rückruf, der ein venöses Gerinnselentfernungssystem betraf, umfasste Überarbeitungen der Indikationen und Warnhinweise, hob Einklemmungs- und Embolierisiken bei bestimmten Thrombustypen hervor und erhöhte die Vorsicht bei der Geräteauswahl und Fallplanung bei komplexen venösen Interventionen.

Isolierte Berichte in bundesstaatlichen Datenbanken für unerwünschte Ereignisse haben auch Gerätemigrationen ohne Patientenfolgen bei spezifischen Verfahren dokumentiert, was die Wertanalyseausschüsse der Krankenhäuser auf Versagensmodi und Pläne zur Marktüberwachung konzentriert hält, bevor eine Formulaerweiterung erfolgt. Erhöhte Kontrolle lenkt Lieferanten auf Benutzerschulung, Fallauswahlanleitungen und gezielte Aktualisierungen der Gebrauchsanweisungen um, was alles operative Schritte hinzufügt, die die frühe Akzeptanz im Markt für hämodynamische Flussumleitungsgeräte dämpfen können. Im Laufe der Zeit können Korrekturmaßnahmen und Folgebeweise das Vertrauen der Ärzte wiederherstellen, aber der kurzfristige Effekt ist eine sorgfältigere institutionelle Überprüfung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Embolieschutzgeräte führen den Marktanteil an, Geräte für chronische Totalverschlüsse beschleunigen sich durch Bildgebungsintegration

Embolieschutzgeräte machten 2025 42,3 % des Umsatzes nach Gerätetyp aus, wobei Karotisinterventionen den stetigen Einsatz distaler Filter antreiben und transkatheter Arbeitsabläufe maßgeschneiderte Ansätze zur Trümmererfassung über Anatomien hinweg im Markt für hämodynamische Flussumleitungsgeräte integrieren. Embolieschutzgeräte machten 2025 einen Anteil von 42,3 % an der Marktgröße für hämodynamische Flussumleitungsgeräte aus, und Ärzte haben den routinemäßigen Einsatz bei Klappenverfahren neu bewertet, nachdem randomisierte Studiendaten keine signifikante Reduktion von Schlaganfällen mit routinemäßigem zerebralem Embolieschutz während TAVR zeigten, was einen selektiveren Einsatz bei Hochrisikopatienten fördert.

Infolgedessen investieren Lieferanten in klarere Indikationsleitlinien und verfeinerte Gerätedesigns anstatt in eine Positionierung für den allgemeinen Einsatz im Markt für hämodynamische Flussumleitungsgeräte. Gleichzeitig halten die Berichterstattung von Fachgesellschaften und die Registerinfrastruktur die Aufmerksamkeit auf Schlaganfallendpunkte aufrecht, was die ärztliche Entscheidungsfindung auf Evidenz und Sicherheit ausrichtet. Anhaltendes Verfahrenswachstum in karotidalen und ausgewählten strukturellen Umgebungen erhält eine Basis der Nutzung von Embolieschutzgeräten, während das Muster der präzisen Indikationsstellung die Beschaffungsnormen innerhalb integrierter Gefäßprogramme im gesamten Markt für hämodynamische Flussumleitungsgeräte neu gestaltet.

Geräte für chronische Totalverschlüsse werden voraussichtlich die am schnellsten wachsende Gerätekategorie mit einer CAGR von 7,94 % sein, unterstützt durch bildgebungsgeführte Strategien, die im Vergleich zur alleinigen Angiografie mit niedrigeren Versagens- und Reinterventionsraten verbunden wurden, was eine routinemäßigere Bildgebung bei schwierigen Okklusionen untermauert. Registerdaten, die Tausende von Verfahren bei Expertenoperateuren abdecken, berichteten über hohe Gesamterfolgsraten nahe 90 % mit niedrigen Ereignisraten, was die Rolle spezialisierter Führungsdrähte, Mikrokatheter, Rekanalisierungssysteme und Plaquemodifikationsoptionen in reproduzierbaren Arbeitsabläufen in der Branche der hämodynamischen Flussumleitungsgeräte kodifiziert. Eskalationsmuster, die mit polymerbeschichteten Drähten beginnen und mit hydrophilen Drähten enden, waren prominent. Gleichzeitig ermöglichten Doppellumen-Mikrokatheter Paralleldrahttechniken und retrograde Navigation in ausgewählten Anatomien, was den Wert umfassender Kreuzungsportfolios unterstützt. Führungskatheterverlängerungen verbesserten auch die Unterstützung während anterograder Dissektion und Rekanalisierungsmanöver und steigerten die Effizienz in langen oder kalzifizierten Segmenten. Zeitgenössische Analysen haben Verschiebungen hin zur intravaskulären Lithotripsie bei starkem Kalzium in einigen Umgebungen beschrieben, was wahrgenommene Vorteile bei Sicherheitsendpunkten widerspiegelt, während Rotationssysteme in spezifischen Läsionsuntergruppen weiterhin unverzichtbar sind. Zusammen signalisieren diese Entwicklungen einen dauerhaften Schwung für Portfolios für chronische Totalverschlüsse im Markt für hämodynamische Flussumleitungsgeräte.

Nach Anwendung: Strukturelle Herzerkrankungen steigen stark an, Koronare Verfahren stabilisieren sich

Koronare Interventionen hielten 2025 einen Anteil von 36,5 %, unterstützt durch robuste primäre perkutane Koronarinterventionsprogramme und dedizierte Dienste für chronische Totalverschlüsse, die unter definierten Volumen- und Ausbildungsstandards in großen Gesundheitssystemen im Markt für hämodynamische Flussumleitungsgeräte betrieben werden. Koronare Interventionen hielten 2025 36,5 % des Marktanteils für hämodynamische Flussumleitungsgeräte, und leitliniengestützte Fallschwellenwerte konzentrieren weiterhin komplexe Arbeit in hochvolumigen Zentren mit Fähigkeiten und Geräten zur Behandlung langer, kalzifizierter und gewundener Läsionen. Europäische Registerbefunde belegen hohe Erfolgsraten bei chronischen Totalverschlüssen und niedrige Ereignisraten in Expertennetzwerken, die eine Vorlage für die Verbreitung in mittelvolumige Zentren bieten und den stetigen Einsatz von Kreuzungs- und Bildgebungswerkzeugen unterstützen. Da Systeme Pfade und Ausbildung für chronische Totalverschlüsse standardisieren, werden Bildgebungs- und Kreuzungswerkzeugkästen in fortgeschrittenen Koronarprogrammen im gesamten Markt für hämodynamische Flussumleitungsgeräte zur Routine. Verbesserungen im vorgelagerten Risikomanagement und in Notfallnetzwerken erhalten auch stabile primäre perkutane Koronarinterventionsvolumina, was eine starke Nachfragebasis in diesem Anwendungssegment erhält.

Anwendungen im Bereich Strukturelle Herzerkrankungen werden voraussichtlich mit einer CAGR von 10,37 % wachsen, gestützt auf die Ausweitung transkatheter Klappenprogramme und gemessene Verbesserungen der Ergebnisse, da Zentren ihre Erfahrung im Markt für hämodynamische Flussumleitungsgeräte ausbauen. Die Marktgröße für hämodynamische Flussumleitungsgeräte im Bereich Strukturelle Herzerkrankungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,37 % wachsen, während hochvolumige chirurgische Programme mit niedrigerer stationärer Sterblichkeit beim transkatheter Aortenklappenersatz assoziiert wurden, was den Zusammenhang zwischen chirurgischer Unterstützung, Lernkurven und transkatheter Ergebnissen verstärkt. Große randomisierte Evidenz und nationale Registeraktualisierungen berichteten über keinen signifikanten Nutzen des routinemäßigen zerebralen Embolieschutzes in allgemeinen TAVR-Populationen, was die Akzeptanz auf gezielte Untergruppen verlagert hat, bei denen die Nutzen-Risiko-Analyse günstig ist.[3]Rajesh K. Kharbanda et al., "Routinemäßiger zerebraler Embolieschutz während der transkatheter Aortenklappenimplantation," New England Journal of Medicine, nejm.org Selbst mit Vorsicht beim routinemäßigen Einsatz hält die anhaltende Reifung transkatheter Programme die Nachfrage nach Kreuzungs- und Hilfswerkzeugen in komplexen Klappenfällen und gleichzeitigen Koronareingriffen aufrecht. Parallel dazu bleiben periphere arterielle Verfahren ein Wachstumsbereich, da die Belastung durch Diabetes und periphere arterielle Verschlusskrankheit steigt und Zentren Wege zur Gliedmaßenerhaltung unterhalb des Knies und bei mehreren Gefäßen stärken, unterstützt durch Bildgebung und spezialisierte Geräte.

Nach Endnutzer: Ambulante Operationszentren gewinnen an Boden, Krankenhäuser behalten den Großteil

Krankenhäuser und Kliniken hielten 2025 einen Endnutzeranteil von 43,5 %, was die Konzentration struktureller Herzeingriffe, komplexer Koronareingriffe und Karotisinterventionen widerspiegelt, die chirurgische Unterstützung und 24-Stunden-Betreuung im Markt für hämodynamische Flussumleitungsgeräte erfordern. Einrichtungen mit höheren chirurgischen Klappenvolumina haben niedrigere stationäre Sterblichkeitsraten während TAVR gemeldet, was die Weiterleitung komplexer Fälle an Zentren mit vollständiger kardiothorakaler Infrastruktur unterstützt und eine dauerhafte Nachfrage nach fortgeschrittenen Schutz- und Kreuzungswerkzeugen hinzufügt. Nationale Gesellschaftsleitlinien zu Mindestfallvolumina und Ausbildungserwartungen konzentrieren komplexe Arbeit weiterhin in Überweisungskrankenhäusern, wo Bildgebungs- und Geräteportfolios in Herzkatheterlaboren und Hybrid-Operationssälen Standard sind. Die Entlassung am selben Tag in ausgewählten Kohorten mit chronischen Totalverschlüssen hat unter definierten Kriterien zugenommen, was den Krankenhausbemühungen entspricht, den Durchsatz zu verbessern und sich an wertbasierte Versorgungsrahmen im Markt für hämodynamische Flussumleitungsgeräte anzupassen.

Ambulante Operationszentren werden voraussichtlich das schnellste Endnutzerwachstum mit einer CAGR von 7,58 % verzeichnen, da die Medicare-zertifizierte Kapazität der Ambulanten Operationszentren zunimmt und mehr Eingriffe pro Leistungsempfänger zu ambulanten Standorten verlagert werden, was die kommerzielle Aussicht für Werkzeuge stärkt, die mit diesen Einrichtungen in der Branche der hämodynamischen Flussumleitungsgeräte kompatibel sind. Medicare-Daten zeigen ein jährliches Wachstum bei Ambulanten Operationszentrumseinrichtungen und Einzelleistungsvergütungsausgaben, was die schrittweise Migration geeigneter Interventionen zu Standorten mit niedrigerem Versorgungsgrad unter nationaler Politik und Kodierungsrahmen bestätigt. Vierteljährliche Aktualisierungen des Zentrums für Medicare- und Medicaid-Dienste zu stationären Krankenhausambulanz- und Ambulante Operationszentrum-Zahlungsplänen verfeinern weiterhin förderfähige Leistungen und Zahlungsdetails, was die Verfahrensplanung und Kodierungsgenauigkeit an ambulanten Standorten unterstützt.

Unabhängige ambulante Herzkatheterlabore profitieren auch von klareren Abrechnungsleitlinien in nationalen Handbüchern für Sonderleistungen, was die administrative Akzeptanz erleichtert, wenn die Fallkomplexität steigt. Spezialisierte Herzzentren und akademische Einrichtungen tragen kleinere Volumina bei, üben aber starken Einfluss auf die Standardisierung von Techniken und die Ausbildung aus, was die Akzeptanz in Krankenhäusern und Ambulanten Operationszentren weiter unterstützt. Über alle Endnutzer hinweg passen sich Lieferketten und Ausbildungsmodelle an, um das Wachstum außerhalb stationärer Krankenhäuser zu unterstützen, was die Nachfragevielfalt im Markt für hämodynamische Flussumleitungsgeräte stärkt.

Geografische Analyse

Nordamerika hielt 2025 42,3 % des Marktanteils für hämodynamische Flussumleitungsgeräte, unterstützt durch Erstattungsgrundlagen für endovaskuläre Klappenverfahren und Kodierungsklarheit für zerebralen Schutz, die die finanzielle Planung der Krankenhäuser mit der Geräteakzeptanz in Einklang bringen. Beispielsweise schufen Vergütungswerte unter MS-DRG 266 und 267 Referenzpunkte für die Programmbudgetierung in der strukturellen Herzversorgung, während Zusatzkodierungen die ärztliche Berichterstattung für den Schutz bei TAVR bei Verwendung klärten. Akquisitionen, die Karotisplattformen in große Portfolios integrieren, haben den Zugang zu transkarotidalen Lösungen erweitert und sie in Krankenhausvertragsstrukturen entlang von Schlaganfallpräventionspfaden integriert.[2]Boston Scientific Corporation, "Boston Scientific schließt Akquisition von Silk Road Medical, Inc. ab," PR Newswire, prnewswire.com Nationale Leitlinien zu Verfahrensvolumina und Ausbildung unterstützen weiterhin die Konzentration komplexer Koronararbeit in hochvolumigen Einrichtungen, was die Nutzung von Bildgebung und Kreuzungswerkzeugen in Überweisungszentren aufrechterhält. Diese Dynamiken stützen eine stetige Nachfrage nach Schutz- und Werkzeugkästen für chronische Totalverschlüsse in einer reifen Anbieterbasis im Markt für hämodynamische Flussumleitungsgeräte.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,57 % bis 2031 verzeichnen, wobei Chinas expandierende TAVR-Programme einen klaren Lernkurveneffekt und Sicherheitsgewinne mit zunehmender Erfahrung im Markt für hämodynamische Flussumleitungsgeräte veranschaulichen. Nationale Registerdaten berichteten über mehr als zwölftausend TAVR-Verfahren in Hunderten von Krankenhäusern, wobei die stationäre Sterblichkeit mit zunehmender Fallzahl der Zentren sank und höhere chirurgische Klappenvolumina mit niedrigerer TAVR-Sterblichkeit assoziiert wurden. Der regionale Fallmix umfasst auch eine hohe Belastung durch Stoffwechselerkrankungen, und Kohorten mit chronischen Totalverschlüssen in Südasien zeigen konzentrierte Risikoprofile mit Diabetes und Bluthochdruck, die eine Revaskularisierung in komplexen Anatomien erfordern. Japans Schwerpunkt auf intravaskulärer Bildgebung und Operateursausbildung unterstützt eine höhere Bildgebungsakzeptanz während komplexer perkutaner Koronarinterventionen als in vielen europäischen Umgebungen, was die Verfahrensqualität und Gerätedurchdringung in fortgeschrittenen Laboren stärkt. Da tertiäre Netzwerke Kapazitäten und Ausbildung ausbauen, expandiert die Akzeptanz von Portfolios für chronische Totalverschlüsse und Schutzportfolios weiterhin im gesamten Markt für hämodynamische Flussumleitungsgeräte im asiatisch-pazifischen Raum.

Europa, der Nahe Osten und Afrika sowie Südamerika zeigen eine gemischte, aber verbesserte Bereitschaft, da führende Zentren sich an Volumen- und Ausbildungsstandards anpassen und Krankenhäuser erweiterte ambulante Versorgungsmodelle innerhalb lokaler Deckungsrahmen im Markt für hämodynamische Flussumleitungsgeräte abwägen. Nationale klinische Audits und Leitlinien von Fachgesellschaften helfen dabei, die Praxis zu vereinheitlichen und den Fokus auf Ergebnisse aufrechtzuerhalten, was konsistente Bildgebungs- und Kreuzungsprotokolle bei komplexen Koronarfällen fördert. Währungsvolatilität und Importzölle in einigen Märkten beeinflussen Preisgestaltung und Beschaffungszeitpläne, was der standardisierten Akzeptanz Reibung hinzufügt, aber den langfristigen klinischen Bedarf nicht verändert. Staatliche Sicherheitshinweise und regulatorische Erwartungen in der EU und anderen Regionen prägen auch Einsatzentscheidungen und Ausbildungsprioritäten rund um Embolisations- und Schutzgeräte. Da Gesundheitssysteme Erfahrungen konsolidieren und lokale Kodierungen klären, ist eine breitere Basis von Anbietern positioniert, die Werkzeugkästen des Marktes für hämodynamische Flussumleitungsgeräte auf gemessene und nachhaltige Weise zu übernehmen.

Wettbewerbslandschaft

Der Markt für hämodynamische Flussumleitungsgeräte weist eine moderate Konsolidierung an der Spitze auf, neben bedeutender Spezialisierung in Plattformen für chronische Totalverschlüsse und Karotis, die Möglichkeiten für fokussierte Hersteller erhalten hat. Eine prominente Transaktion, die im Januar 2026 angekündigt wurde, wird ein großes Thrombektomie- und peripheres Embolisationsportfolio zu einem etablierten Marktführer in strukturellen Herzerkrankungen und Koronarinterventionen hinzufügen, was Bündelungsstrategien über Versorgungsbereiche hinweg und eine breitere Reichweite in neurovaskuläre und periphere Versorgungsstandorte ermöglicht. Dies baut auf einer Akquisition aus dem Jahr 2024 auf, die die einzige von der FDA zugelassene Plattform für transkarotidiale Arterienvaskularisierung in dasselbe Unternehmensportfolio integrierte und ein umfassendes Gefäßangebot schuf, das die Vertragsgestaltung und Kreuzungsausbildung vereinfacht. Portfoliobreite und Vertragshebel werden voraussichtlich Kontostrategien prägen, da Anbieter Technologien über koronare, strukturelle und karotidiale Pfade im Markt für hämodynamische Flussumleitungsgeräte standardisieren.

Innovationsagenden bleiben aktiv rund um bildgebungsgestützte komplexe Koronararbeit und Kalziummodifikation. Ein multinationales Studienprogramm für ein neues intravaskuläres Lithotripsiesystem bei Koronarerkrankungen wurde 2025 gestartet, was eine wettbewerbsfähigere Pipeline nach einer großen Akquisition in der Kalziummodifikation signalisiert, die die Marktstruktur veränderte und die Entwicklungszeitpläne der Wettbewerber beschleunigte. Register- und randomisierte Daten verfeinern weiterhin die wahrgenommenen Kompromisse zwischen rotationalen und Lithotripsieoptionen bei kalzifizierten Läsionen mit chronischen Totalverschlüssen, was die Operateurwahl und Ausbildungsinvestitionen leitet, die die Werkzeugnutzung im Markt für hämodynamische Flussumleitungsgeräte direkt beeinflussen. Lieferanten mit starken Ausbildungsprogrammen und modalitätsübergreifenden Portfolios sind besser positioniert, um Marktanteile zu gewinnen, da Labore sich auf Algorithmen für chronische Totalverschlüsse ausrichten, die Bildgebung, Zugangswerkzeuge und Kalziummodifikation integrieren.

Sicherheitsüberwachung und regulatorischer Umfang beeinflussen auch Wettbewerbspositionen. Feldsicherheitshinweise und Rückrufmaßnahmen veranlassten Hersteller, Produktrückzüge durchzuführen oder Gebrauchsanweisungen zu aktualisieren, mit nachgelagerten Auswirkungen auf Krankenhausausschüsse und Beschaffungszyklen im Markt für hämodynamische Flussumleitungsgeräte. Staatliche Rückrufhinweise mit detaillierten Empfehlungen sind zu einer zentralen Referenz für Anbieterrichtlinien und Verfahrensprüfungen geworden, was den Wert robuster Ausbildung, klarer Indikationen und transparenter Pläne zur Marktüberwachung erhöht. Im Laufe der Zeit können Unternehmen, die Sicherheitsfeedback schnell integrieren und Anbieter mit praktischen Minderungsschritten unterstützen, den Markenwert schützen und gleichzeitig die Akzeptanz im Markt für hämodynamische Flussumleitungsgeräte aufrechterhalten.

Marktführer in der Branche der hämodynamischen Flussumleitungsgeräte

Abbott

ASAHI INTECC CO., LTD.

Boston Scientific Corporation

Terumo Corporation

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boston Scientific gab eine endgültige Vereinbarung zur Übernahme von Penumbra, Inc. für einen Unternehmenswert von ca. 14,5 Milliarden USD bekannt, um mechanische Thrombektomiesysteme und periphere Embolisationsgeräte zu integrieren.

- September 2024: Boston Scientific schloss die Übernahme von Silk Road Medical, Inc. für einen Unternehmenswert von ca. 1,18 Milliarden USD ab und integrierte die einzige von der FDA zugelassene Plattform für transkarotidiale Arterienvaskularisierung in sein Gefäßportfolio.

Globaler Berichtsumfang für den Markt für hämodynamische Flussumleitungsgeräte

Gemäß dem Umfang des Marktes sind hämodynamische Flussumleitungsgeräte medizinische Geräte, die darauf ausgelegt sind, den Blutfluss in Blutgefäßen zu modifizieren, umzuleiten oder zu kontrollieren, um die Wirksamkeit und Sicherheit endovaskulärer und kardiovaskulärer Verfahren zu verbessern. Diese Geräte arbeiten, indem sie vaskuläre Flussdynamiken verändern, Läsionen stabilisieren, embolische Ereignisse verhindern oder die Gefäßrekanalisation während minimal-invasiver Interventionen ermöglichen. Sie werden häufig in koronaren, peripheren, karotidalen, neurovaskulären und strukturellen Herzverfahren eingesetzt und typischerweise über katheterbasierte Techniken unter medizinischer Aufsicht eingesetzt.

Der Marktbericht für hämodynamische Flussumleitungsgeräte segmentiert den Markt nach Gerätetyp, einschließlich Embolieschutzgeräten, die distale Filtergeräte, proximale Okklusionsgeräte, distale Okklusionsgeräte und zerebrale Embolieschutzgeräte für TAVR umfassen; Geräte für chronische Totalverschlüsse, die Führungsdrähte, Mikrokatheter, Kreuzungskatheter, Rekanalisierungssysteme und Laser/Atherektomie umfassen; sowie Sonstige. Es kategorisiert den Markt auch nach Anwendung, die koronare Interventionen, strukturelle Herzerkrankungen, Karotisarterien-Stenting, periphere arterielle Interventionen und Sonstige umfasst. Darüber hinaus ist der Markt in Endnutzer wie Krankenhäuser und Kliniken, Ambulante Operationszentren, ambulante/unabhängige Herzkatheterlabore, spezialisierte Herzzentren und Sonstige segmentiert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Embolieschutzgeräte | Distale Filtergeräte |

| Proximale Okklusionsgeräte | |

| Distale Okklusionsgeräte | |

| Zerebrale Embolieschutzgeräte für TAVR | |

| Geräte für chronische Totalverschlüsse | Führungsdrähte für chronische Totalverschlüsse |

| Mikrokatheter | |

| Kreuzungskatheter | |

| Rekanalisierungssysteme | |

| Laser/Atherektomie und angetriebene Kreuzungssysteme | |

| Sonstige (Flussumleitungsgeräte, Venenstents) |

| Koronare Interventionen |

| Struktureller Herzschutz |

| Karotisarterien-Stenting |

| Periphere arterielle Interventionen |

| Sonstige (Neurovaskuläre Interventionen, Nieren- und Viszeralarteriellen Interventionen usw.) |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Ambulante/Unabhängige Herzkatheterlabore |

| Spezialisierte Herzzentren |

| Sonstige (Forschungsinstitute und klinische Studienzentren, Akademische Institute) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Embolieschutzgeräte | Distale Filtergeräte |

| Proximale Okklusionsgeräte | ||

| Distale Okklusionsgeräte | ||

| Zerebrale Embolieschutzgeräte für TAVR | ||

| Geräte für chronische Totalverschlüsse | Führungsdrähte für chronische Totalverschlüsse | |

| Mikrokatheter | ||

| Kreuzungskatheter | ||

| Rekanalisierungssysteme | ||

| Laser/Atherektomie und angetriebene Kreuzungssysteme | ||

| Sonstige (Flussumleitungsgeräte, Venenstents) | ||

| Nach Anwendung | Koronare Interventionen | |

| Struktureller Herzschutz | ||

| Karotisarterien-Stenting | ||

| Periphere arterielle Interventionen | ||

| Sonstige (Neurovaskuläre Interventionen, Nieren- und Viszeralarteriellen Interventionen usw.) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Ambulante/Unabhängige Herzkatheterlabore | ||

| Spezialisierte Herzzentren | ||

| Sonstige (Forschungsinstitute und klinische Studienzentren, Akademische Institute) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Marktgrößenprognose für hämodynamische Flussumleitungsgeräte bis 2031?

Die Marktgröße für hämodynamische Flussumleitungsgeräte wird voraussichtlich von 2,22 Milliarden USD im Jahr 2025 auf 2,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,16 Milliarden USD bei einer CAGR von 6,43 % erreichen.

Welche Anwendungen wachsen am schnellsten im Markt für hämodynamische Flussumleitungsgeräte?

Strukturelle Herzerkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 10,37 % wachsen, da transkatheter Klappenprogramme mit verbesserten Ergebnissen und verfeinerter Patientenauswahl skalieren.

Welche Gerätekategorie führt den Umsatz an und welche wächst am schnellsten im Markt für hämodynamische Flussumleitungsgeräte?

Embolieschutzgeräte führten 2025 mit einem Umsatzanteil von 42,3 %, während Geräte für chronische Totalverschlüsse voraussichtlich mit einer CAGR von 7,94 % wachsen werden.

Welche Region führt und welche wächst am schnellsten im Markt für hämodynamische Flussumleitungsgeräte?

Nordamerika führte 2025 mit einem Anteil von 42,3 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 9,57 % bis 2031 verzeichnen wird.

Wie prägt die Erstattung die Akzeptanz im Markt für hämodynamische Flussumleitungsgeräte?

Medicare-Vergütungsgrundlagen für strukturelle Herzverfahren und laufende Aktualisierungen der ambulanten und Ambulante Operationszentrum-Kodierung unterstützen die Akzeptanz und die Verlagerung geeigneter Fälle zu Standorten mit niedrigerem Versorgungsgrad.

Seite zuletzt aktualisiert am: