Marktgröße und Marktanteil für Bluttransfusionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.46 Milliarden US-Dollar |

| Marktgröße (2031) | 11.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

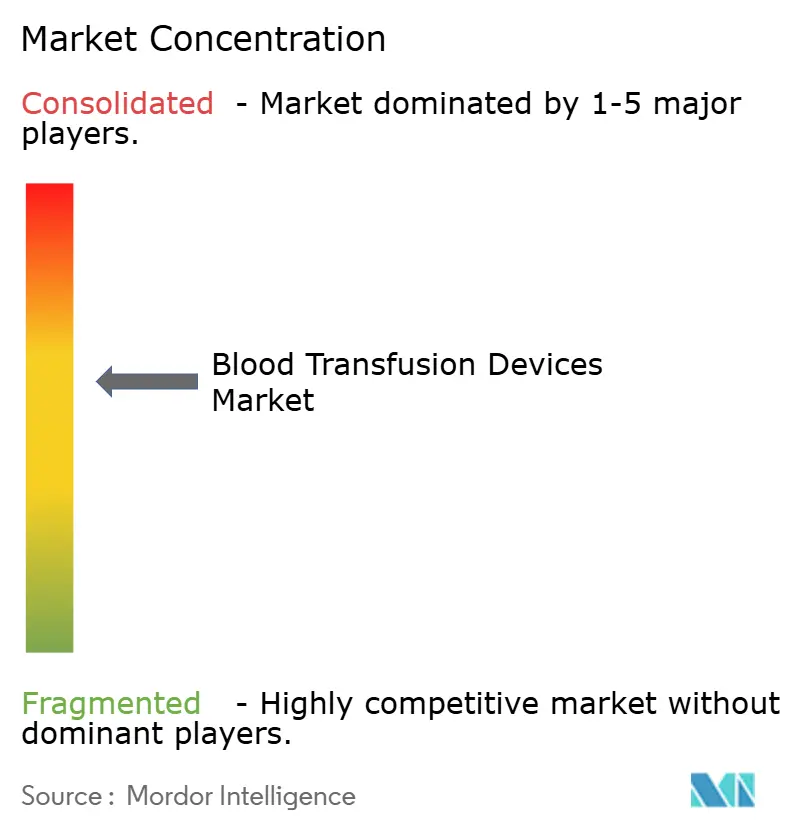

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bluttransfusionsgeräte von Mordor Intelligence

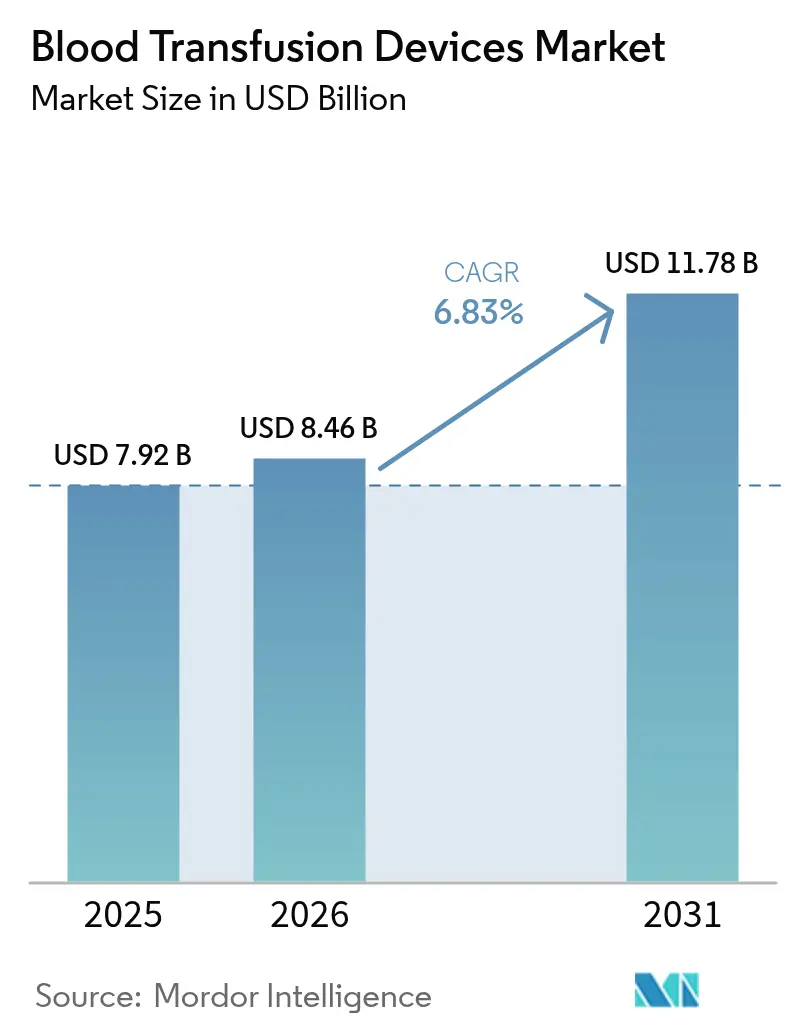

Die Marktgröße für Bluttransfusionsgeräte wird im Jahr 2026 auf USD 8,46 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 7,92 Milliarden, mit Projektionen für 2031 von USD 11,78 Milliarden, was einem Wachstum von 6,83 % CAGR über 2026–2031 entspricht. Eine stetige Nachfrage ergibt sich aus höheren Volumina chirurgischer Eingriffe, einer wachsenden Belastung durch hämatologische Erkrankungen und der raschen Einführung von Pathogenreduktionssystemen, die neu auftretende Krankheitserreger neutralisieren. Digitale Bestandsanalysen reduzieren Verschwendung, und staatlich geförderte Programme zur Blutsicherheit werden in Schwellenländern ausgebaut. Die Automatisierung nimmt zu, da Gesundheitsdienstleister Arbeitseinsparungen anstreben, während Patientenblutmanagement-Initiativen optimierte Transfusionspraktiken fördern, die wiederum Geräteaufrüstungen vorantreiben. Obwohl strenge Vorschriften und Kosten der Kühlkette die Rentabilität belasten, bringen Branchenakteure weiterhin integrierte Lösungen auf den Markt, die Sicherheit, Effizienz und Rückverfolgbarkeit im Transfusionsablauf verbessern.

Wichtigste Erkenntnisse des Berichts

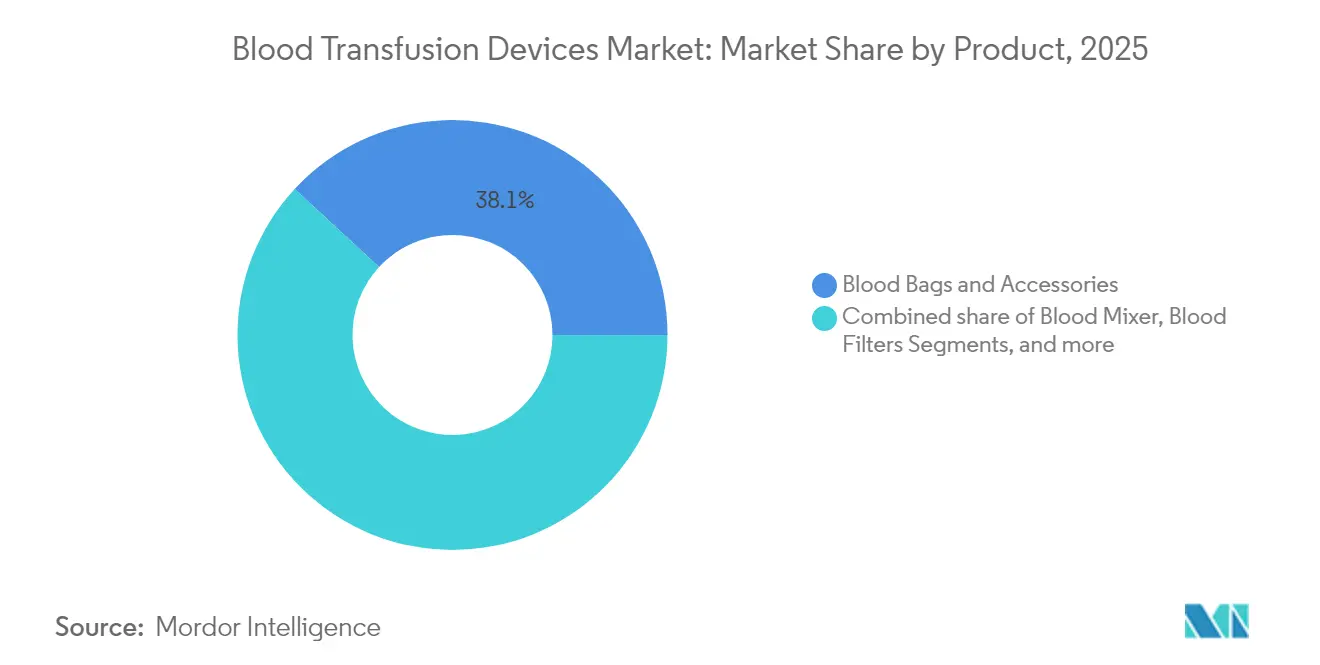

- Nach Produktkategorie führten Blutbeutel und Zubehör mit einem Marktanteil von 38,12 % am Markt für Bluttransfusionsgeräte im Jahr 2025, während Pathogenreduktionssysteme voraussichtlich bis 2031 mit einer CAGR von 8,92 % wachsen werden.

- Nach Technologie hielten Manuelle/Konventionelle Plattformen im Jahr 2025 einen Anteil von 54,10 % an der Marktgröße für Bluttransfusionsgeräte, während Automatisierte/Integrierte Lösungen bis 2031 voraussichtlich um 8,41 % wachsen werden.

- Nach Anwendung entfiel auf die Entnahme im Jahr 2025 ein Anteil von 43,15 % an der Marktgröße für Bluttransfusionsgeräte; Transfusion und Verabreichung verzeichnet mit einer CAGR von 9,02 % bis 2031 das schnellste Wachstum.

- Nach Endnutzer erzielte Krankenhäuser im Jahr 2025 einen Umsatzanteil von 47,60 %; Ambulante Operationszentren sollen zwischen 2026 und 2031 mit einer CAGR von 9,88 % wachsen.

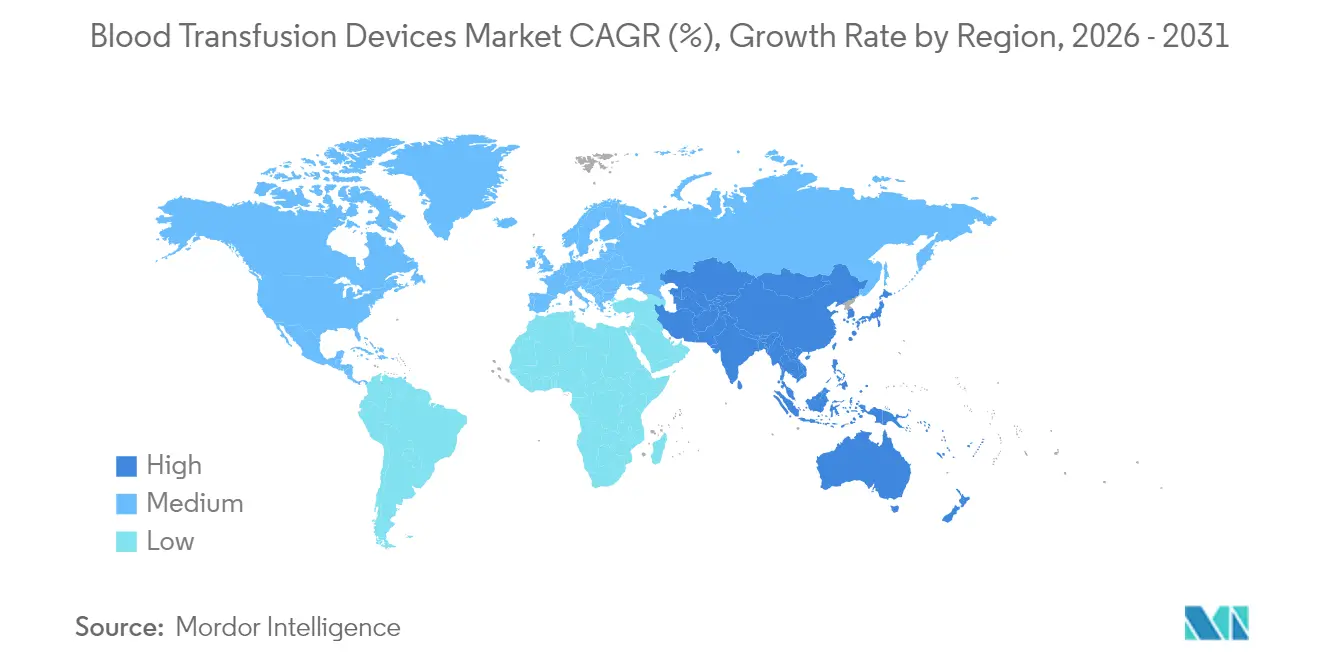

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,10 % am Markt für Bluttransfusionsgeräte, während Asien-Pazifik mit einer CAGR von 8,19 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bluttransfusionsgeräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina chirurgischer Eingriffe | +1.8% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz hämatologischer Erkrankungen | +1.2% | Asien-Pazifik, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Rasche technologische Fortschritte bei Transfusionsgeräten | +1.5% | Nordamerika, EU, beschleunigtes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung für Blutsicherheitsinitiativen | +0.9% | Asien-Pazifik-Kern, Ausbreitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Patientenblutmanagement-Programmen | +0.7% | Nordamerika, EU, expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration digitaler Bestandsanalysen | +0.6% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina chirurgischer Eingriffe weltweit

Die globale chirurgische Nachfrage steigt weiter, wobei die Weltgesundheitsorganisation bis 2030 einen Anstieg von 25 % prognostiziert[1]Weltgesundheitsorganisation, "Globale Chirurgie und Blutsicherheit – Aktualisierung 2025," who.int. Kardiovaskuläre, orthopädische und onkologische Eingriffe verbrauchen die meisten Blutkomponenten, was automatisierte Verarbeitungsgeräte in Krankenhäusern mit hohem Aufkommen unverzichtbar macht. Terumos Reveos-System reduziert manuelle Schritte um 65 % und verbessert die Komponentenkonsistenz, was zeigt, wie Effizienzgewinne mit steigenden Fallzahlen einhergehen. Stabiles Eingriffswachstum stützt Geräteersatzzyklen, obwohl angespannte Spenderpools die gesamte Lieferkette weiterhin herausfordern.

Wachsende Prävalenz hämatologischer Erkrankungen

Höhere Lebenserwartung und verbesserte Diagnostik decken mehr Fälle von Sichelzellenerkrankung, Thalassämie und hämatologischen Krebserkrankungen auf. Regelmäßige Transfusionen bleiben Standardtherapie und sichern eine vorhersehbare Gerätenachfrage. Neuartige Gentherapien erhöhen vorübergehend den Transfusionsbedarf während der Vorkonditionierungsregimes und treiben die Nutzung von Apheresegeräten nach oben. Sicherheitsbedenken für immungeschwächte Patienten beschleunigen die Einführung der Pathogenreduktion zusätzlich.

Rasche technologische Fortschritte bei Transfusionsgeräten

Pathogenreduktionsplattformen wie INTERCEPT, MIRASOL und THERAFLEX fügen eine entscheidende Sicherheitsebene hinzu, indem sie Viren, Bakterien und Parasiten über die aktuellen Screening-Möglichkeiten hinaus inaktivieren. Werkzeuge der künstlichen Intelligenz optimieren den Bestand, während robotergestützte Phlebotomie eine Erstpunktionsgenauigkeit von 87 % erreicht und den Arbeitskräftemangel lindert[2]AABB, "KI und robotergestützte Automatisierung im modernen Blutbankwesen," aabb.org. Diese Konvergenz von Automatisierung, Analytik und Robotik verändert die Geräteerwartungen hin zu vollständig integrierten Lösungen.

Wachsende staatliche Unterstützung für Blutsicherheitsinitiativen in Schwellenmärkten

Chinas Plan „Gesundes China 2030” fördert die inländische Produktion fortschrittlicher Entnahmesysteme und veranlasst Terumo, USD 15 Millionen in die lokale Fertigung zu investieren. Die EU-Verordnung (EU) 2024/1938 legt harmonisierte Standards fest, die die Einführung von Geräten der nächsten Generation in den Mitgliedstaaten fördern[3]Europäische Kommission, "Verordnung (EU) 2024/1938 über Substanzen menschlichen Ursprungs," ec.europa.eu. Subventionierte Beschaffung senkt die Eintrittsbarrieren für Krankenhäuser in Asien und Lateinamerika und erweitert die installierte Basis für Pathogenreduktions- und Automatisierungsplattformen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen | -1.4% | Global, am ausgeprägtesten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Hohe Betriebskosten für Blutentnahme und Kühlkette | -1.1% | Global, besonders herausfordernd in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf PVC-basierte Blutbeutelmaterialien | -0.6% | Global, getrieben durch regulatorische Aufmerksamkeit in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schrumpfende Basis geeigneter Spender aufgrund demografischer Verschiebungen | -0.8% | Nordamerika und Europa führend, Ausbreitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen

Die Agenda der FDA für 2025 umfasst fünf neue Leitlinien für Blutkomponenten, während die SoHO-Regelung Europas die Compliance-Berichterstattung neu gestaltet. Die Abkehr von DEHP führt zu kostspieligen Materialvalidierungszyklen. Kleinere OEMs sehen sich bei komplexen Geräten mit Einreichungskosten von über USD 2 Millionen konfrontiert, was die Entwicklungszeiträume um bis zu fünf Jahre verlängert und den Wettbewerbsvorteil zugunsten von Unternehmen mit umfangreichen regulatorischen Ressourcen verschiebt.

Hohe Betriebskosten für Blutentnahme und Kühlkette

Automatisierte Prozessoren können pro Standort USD 500.000–2 Millionen kosten, was für mittelgroße Krankenhäuser eine Hürde darstellt. Die Energie für die Kühlkette macht bis zu 20 % der Budgets von Blutbanken aus, und Kraftstoffpreisschocks seit 2022 haben die Vertriebskosten um 30 % erhöht. Ländliche Einrichtungen kämpfen mit der Netzstabilität, was Verluste durch Temperaturabweichungen verstärkt. Eine Personalfluktuation von über 25 % in einigen Regionen erhöht die Schulungskosten zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Pathogenreduktionssysteme treiben Sicherheitsinnovationen voran

Blutbeutel und Zubehör führten das Segment mit einem Marktanteil von 38,12 % am Markt für Bluttransfusionsgeräte im Jahr 2025 an, gestützt durch eine universelle Nachfrage an Entnahmestellen. Die Marktgröße für Bluttransfusionsgeräte im Bereich Blutbeutel und Zubehör wird bis 2031 stetig wachsen, da die Eingriffszahlen steigen. Pathogenreduktionssysteme, die mit der schnellsten CAGR von 8,92 % wachsen, entsprechen dem regulatorischen Druck für proaktive Sicherheit und haben inzwischen über 100 Blutzentren weltweit erreicht.

Der zweite Wachstumstreiber des Segments sind automatisierte Komponentenabscheider, die die Thrombozytenqualität verbessern und gleichzeitig die Verarbeitungszeit verkürzen. Leukoreduzierungsfilter sind in den meisten entwickelten Märkten inzwischen vorgeschrieben, was einen inkrementellen Ersatzbedarf schafft. Bluterwärmungsgeräte konzentrieren sich auf Mikroprozessorgenauigkeit und Interoperabilität mit elektronischen Gesundheitsakten, während Verbrauchsmaterialkits aufgrund von Gruppenverträgen einem Margenrückgang ausgesetzt sind.

Nach Technologie: Automatisierung beschleunigt sich trotz manueller Dominanz

Manuelle/Konventionelle Plattformen behielten im Jahr 2025 einen Anteil von 54,10 % am Markt für Bluttransfusionsgeräte, was ihre Erschwinglichkeit für ressourcenarme Umgebungen widerspiegelt. Dennoch gewinnen Automatisierte/Integrierte Systeme mit einer CAGR von 8,41 % an Boden. Die Marktgröße für Bluttransfusionsgeräte im Bereich Automatisierte/Integrierte Lösungen steigt, da Arbeitskräftemangel und Ziele zur Fehlerreduzierung die Einführung fördern. Terumos Reveos veranschaulicht den ROI: Ein Gerät reduziert die Verarbeitungsschritte für Thrombozyten von 26 auf 9 und liefert mehr Thrombozyten pro Spende.

In Automatisierungssuiten eingebettete Module der künstlichen Intelligenz ermöglichen vorausschauende Wartung und Qualitätsanalysen, wodurch Ausfallzeiten reduziert werden. Schnittstellen, die mit Krankenhausinformationssystemen verbunden sind, verbessern die Rückverfolgbarkeitsberichterstattung und die Compliance. Da sich Finanzierungsmodelle weiterentwickeln, werden manuelle Geräte voraussichtlich in Zentren mit geringerem Volumen bestehen bleiben, während Automatisierung in regionalen Knotenpunkten zum Standard wird.

Nach Anwendung: Transfusion und Verabreichung gewinnt an Komplexität

Entnahmeaktivitäten machten im Jahr 2025 einen Anteil von 43,15 % aus und verankerten die Nachfrage nach Phlebotomie- und Lagerungsprodukten. Die Marktgröße für Bluttransfusionsgeräte im Bereich Entnahmeausrüstung sollte mit steigenden Eingriffszahlen stetig wachsen, obwohl sich das inkrementelle Wachstum verlangsamt. Transfusion und Verabreichung verzeichnet mit einer CAGR von 9,02 % das höchste Wachstum, da intelligente Pumpen und Verifizierungstools am Krankenbett weit verbreitet eingesetzt werden.

Die Integration von Barcode- und biometrischer Bestätigung am Krankenbett reduziert das Risiko von Verwechslungen. Verarbeitung und Trennung profitiert von der breiteren Nutzung automatisierter Plattformen, die die Komponentenqualität standardisieren. Innovationen bei Lagerung und Konservierung konzentrieren sich auf cloud-verbundene Kühlschränke, die das Personal vor Temperaturabweichungen warnen und so zur Abfallreduzierung beitragen.

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser absorbierten im Jahr 2025 47,60 % des Gesamtumsatzes, ein Ergebnis komplexer Operationsvolumina und hauseigener Blutbanken. Ambulante Operationszentren, die mit einer CAGR von 9,88 % wachsen, treiben die Nachfrage nach kompakten, benutzerfreundlichen Geräten. Die Branche für Bluttransfusionsgeräte muss daher Produktdesigns auf ambulante Einrichtungen zuschneiden, wo sich Platz und Personal von Tertiärkrankenhäusern unterscheiden.

Blutbanken konsolidieren ihren Betrieb, um Skaleneffekte zu nutzen, und investieren in Pathogenreduktions- und Hochdurchsatzabscheider. Fachkliniken und Forschungslabore tragen bescheidenes Wachstum bei, da Zelltherapien expandieren und präzise Apherese- und Lagerungskapazitäten erfordern.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 40,10 % des globalen Umsatzes dank strenger Aufsicht, früher Einführung der Pathogenreduktion und hoher Ausgaben pro Patient. Die aktive Leitlinienpipeline der FDA prägt globale Best Practices, und Lieferanten profitieren von vorhersehbaren Erstattungen. Dennoch bleibt der Spendermangel akut: Das Amerikanische Rote Kreuz verzeichnet einen Rückgang von 40 % über zwei Jahrzehnte, und extreme Wetterereignisse führten allein im Jahr 2024 zur Absage von 19.000 Spendeaktionen. Investitionen in automatisierte Verarbeitung und Rekrutierungskampagnen zielen darauf ab, das Angebot zu stabilisieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,19 % bis 2031. Chinas Lokalisierungsstrategie fördert die inländische Produktion fortschrittlicher Systeme, während Japans Versuche mit künstlichem Blut die Region an die Innovationsgrenze positionieren. Steigende Operationsvolumina, wachsende Versicherungsabdeckung und staatlich subventionierte Sicherheitsaufrüstungen stützen eine anhaltende Gerätenachfrage von Indien bis Südostasien.

Europa verfügt über eine beträchtliche installierte Basis und wird den SoHO-Rahmen bis 2027 umsetzen, wodurch Standards harmonisiert und die Einführung von DEHP-freien Beuteln und Pathogenreduktion in den Mitgliedstaaten gefördert werden. Naher Osten und Afrika sowie Südamerika liegen beim Gesamtumsatz zurück, weisen jedoch starke Nachfragegrundlagen auf, die mit Urbanisierung und der Ausweitung der Behandlung nicht übertragbarer Krankheiten verbunden sind.

Regulatorisches Umfeld

Bluttransfusionsgeräte unterliegen medizinprodukterechtlichen Vorschriften und der Überwachung der Blutsicherheit, was Hersteller tendenziell zu strengeren Qualitätssystemen und einer intensiveren Überwachung nach dem Markteintritt bewegt. In den Vereinigten Staaten regeln FDA-Anforderungen wie das Medical Device Reporting gemäß 21 CFR Part 803 die verpflichtende Meldung unerwünschter Ereignisse durch Hersteller, Importeure und Anwendereinrichtungen, während Klassifizierungsrahmen für Medizinprodukte Software für Blutspendeeinrichtungen und zugehöriges Zubehör mit festgelegten besonderen Kontrollmaßnahmen abdecken.

In Europa erhöht die Medizinprodukteverordnung (EU) 2017/745 die Anforderungen an die technische Dokumentation und die Konformitätsbewertung für Hersteller, die Blutspendeeinrichtungen belieferen, ergänzt durch Klassifizierungsleitlinien der Medical Device Coordination Group (MDCG 2021-24). Ein konkretes Signal für den Fortschritt beim MDR-Übergang ist, dass Fresenius Kabi AG für ihre Blutspendesysteme (Compoflex, CompoFlow, Composelect) ein EU-Zertifikat zur Bewertung der technischen Dokumentation erhalten hat, das ab dem 26. März 2026 gilt. Auch Normen fließen in die globale Compliance und Beschaffungsspezifikationen ein, darunter die Qualitätsmanagementanforderungen der ISO 13485 und die Anforderungen der ISO 1135-5:2025 für Einweg-Transfusionssets, die für die Verwendung mit Druckinfusionsgeräten vorgesehen sind.

Wettbewerbslandschaft

Der Marktwettbewerb ist moderat, wobei die sechs größten Anbieter etwa 55 % des globalen Umsatzes auf sich vereinen. Becton Dickinson nutzt sein Franchise für Medikamentenverabreichung, um Entnahmegeräte zu bündeln, und meldete im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von USD 5,2 Milliarden. Terumo erweitert sich vertikal von der Entnahme bis zur Zelltherapie und fügte Ende 2024 eine Einheit für globale Therapieinnovationen hinzu. Haemonetics schärfte seinen Krankenhausfokus, indem es Vollblutaktiva für USD 67,8 Millionen an GVS im Januar 2025 veräußerte.

Strategische Akquisitionen vertiefen die Portfolios: BD stimmte der Aufspaltung seines Biowissenschaften- und Diagnostikbereichs zu, um ein reiner MedTech-Anbieter zu werden, während Teleflex im Mai 2025 EUR 760 Millionen für die Gefäßlinie von BIOTRONIK zahlte. Automatisierungspartnerschaften, wie der 10-jährige Sanquin-Terumo-Pakt, sichern langfristige Geräteplatzierungen und wiederkehrende Verbrauchsmaterialverkäufe. Der Wettbewerbsvorteil hängt nun von regulatorischer Expertise, digitaler Integration und der Fähigkeit ab, mehrjährige klinische Programme zu finanzieren, die für Sicherheitstechnologien der nächsten Generation erforderlich sind.

Marktführer für Bluttransfusionsgeräte

Becton Dickinson and Company

Terumo Corporation

Haemonetics Corporation

Grifols SA

Fresenius Kabi AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Deutlicher Spielraum zeichnet sich bei der durchgängigen Workflow-Integration ab, da Blutbanken und Krankenhäuser ihre Geräteflotten mit Bestandsführung, Rückverfolgbarkeit und Datenflüssen vom Spender zum Patienten verbinden. Ein konkretes Signal ist die Übernahme von MAK-SYSTEM durch InVita Healthcare Technologies im Juli 2026, um ein vernetztes Blutmanagement-Ökosystem aufzubauen, das die eProgesa-Plattform für das Management des Blutlebenszyklus integriert und Software mit Gerätenutzung und Compliance-Dokumentation in Einklang bringt. Ähnliche Nachfragetreiber zeigen sich in der automatisierten Verarbeitung, wo Anbieter integrierte Plattformen positionieren, um manuelle Schritte zu reduzieren und Arbeitsabläufe in Hochdurchsatzlaboren zu standardisieren.

Auch Produktinnovationen adressieren Kühlketten- und Haltbarkeitsbeschränkungen, die die Betriebskosten und den Verwurf beeinflussen. Im Jahr 2026 installierte Velico Medical das erste containerisierte veliPod-Herstellungssystem für sprühgetrocknetes Plasma beim Centre de Transfusion Sanguine des Armées (CTSA) der französischen Streitkräfte, und Versiti installierte Ausrüstung der nächsten Generation für sprühgetrocknetes Plasma, um bei Raumtemperatur lagerfähiges Plasma für Notfalleinsätze zu unterstützen. Für die Lagerung roter Blutkörperchen gab Hemanext im Juli 2026 eine Produktionspartnerschaft mit OneBlood bekannt, um die Einführung der sauerstoffkontrollierten RBC-Lagerung (Hemanext ONE) in mehreren Verarbeitungseinrichtungen auszuweiten, was auf anhaltende Investitionen in Lagertechnologien hinweist, die das Qualitätsmanagement von Komponenten und die Logistikeffizienz verbessern können.

Aktuelle Branchenentwicklungen

- April 2026: Becton, Dickinson and Company brachte das BD CentroVena One Insertion System nach der 510(k)-Freigabe der US-FDA und der Aufnahme in das FDA Safer Technologies Program kommerziell auf den Markt. Der All-in-One-Ansatz zur Einführung zentraler Venenkatheter rationalisiert einen kritischen Schritt in Transfusions- und Akutversorgungsabläufen und stärkt die Positionierung von BD bei Gefäßzugangsprodukten, die zusammen mit der Blutverabreichung eingesetzt werden.

- Januar 2025: Terumo Corporation berichtete, dass Carter BloodCare den ersten US-Einsatz des Reveos Automated Blood Processing System zusammen mit der Lumia-Softwareplattform abgeschlossen hat. Die Kombination von Automatisierung und Software unterstützt die standardisierte Verarbeitung von Komponenten und die Rückverfolgbarkeit und verstärkt den Wandel von manuellen Arbeitsabläufen zu integrierten Systemen in Blutbanken.

- Oktober 2024: Terumo Corporation brachte das Reveos Automated Blood Processing System in Zusammenarbeit mit Blood Centers of America in den Vereinigten Staaten auf den Markt, mit einer Premiere bei Carter BloodCare. Die US-Einführung erweiterte die Referenzstandorte für die automatisierte Vollblutverarbeitung und beschleunigte die Einführung von Verarbeitungsplattformen mit höherem Durchsatz sowie zugehöriger Verbrauchsmaterialien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Geräte und zugehörige Verbrauchsmaterialien, die zur sicheren Sammlung, Lagerung, Vorbereitung und Verabreichung von Vollblut und Blutkomponenten im Gesundheitswesen verwendet werden, einschließlich Transfusionsabläufen in Krankenhäusern und Blutbanken.

Ausgeschlossene Bereiche: Diagnostik für Bluttransfusionen (wie Screening-Reagenzien und Kreuzprobenanalysatoren) sowie eigenständige IV-Infusionspumpen werden in diesem Markt nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkt

- Blutbeutel und Zubehör

- Blutmischer

- Blutfilter

- Blutkomponentenabscheider

- Apheresegerät

- Pathogenreduktionssystem

- Blut- und Flüssigkeitswärmer

- Verbrauchsmaterialien für Blutentnahme und -verarbeitung

- Sonstige Produkte

- Nach Technologie

- Manuell / Konventionell

- Automatisiert / Integriert

- Nach Anwendung

- Entnahme

- Verarbeitung und Trennung

- Lagerung und Konservierung

- Transfusion und Verabreichung

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Blutbanken

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde zunächst genutzt, um den Transfusionsworkflow abzubilden und die Gerätekategorien aufzulisten, die direkt mit Sammlung, Komponententrennung, Lagerung, Erwärmung und Verabreichung zu tun haben. Wir stützten uns auf öffentliche Quellen wie die Gerätedatenbanken der US-FDA, Veröffentlichungen der CDC, Ressourcen der WHO zur Blutsicherheit und Materialien im Stil von NHS Blood and Transplant, um Sicherheitsanforderungen und Standardpraktiken zu verstehen.

Um Nachfragesignale zu verankern, haben wir auch staatliche und multilaterale Statistiken zu Blutspende- und Nutzungsvolumina sowie Veröffentlichungen von Fachgesellschaften und Fachzeitschriften zu Transfusionsraten, Nutzungsmustern von Komponenten und der Prävention unerwünschter Ereignisse überprüft. Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Presseberichte wurden genutzt, um Änderungen im Produktmix, Preisentwicklungen und regionale Expansion zu überprüfen. Bei Bedarf wurden kostenpflichtige Abonnements zu Unternehmensfinanzdaten und -informationen, Patentlandschaften und handelsbezogenen Versandsignalen genutzt, um die Lieferantenaktivität und die Kategoriedynamik zu überprüfen. Dies sind nur beispielhafte Quellen, und viele weitere Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Geräteherstellern, Vertriebspartnern, Betreibern von Blutbanken sowie Beteiligten aus Transfusion und Beschaffung in Krankenhäusern durchgeführt, um zu bestätigen, was gekauft wird, wie häufig es ersetzt wird und was den Wechsel antreibt. Die Antworten der Befragten wurden auch genutzt, um regionale Unterschiede in den Transfusionsvolumina, die Aufteilung zwischen Vollblut und Komponenten sowie das Tempo der Einführung von Produkten wie Filtern, Erwärmern und Systemen zur Pathogenreduktion zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Oberste Ebene: 27% | CXOs: 18% | APAC: 47% |

| Mittlere Ebene: 55% | Funktions-/Bereichsleiter: 29% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 53% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mittels eines Hybridansatzes aus Top-down und Bottom-up, bei dem Transfusionsaktivität und Signale zur installierten Basis in Geräte- und Verbrauchsmaterialnachfrage übersetzt und anschließend durch selektive Lieferanten- und Kanalprüfungen validiert werden. Der Top-down-Ansatz beginnt mit Blutspende- und Transfusionsvolumina auf Länderebene, die anhand von Nutzungsraten für Sets, Beutel, Filter und verwandte Komponenten in Nachfragepools umgewandelt werden, gefolgt von Anpassungen für Verwurf, Intensität der Sicherheitsprotokolle und den Mix der Versorgungssettings.

Für Gegenprüfungen verwenden wir stichprobenbasierte Preis-mal-Volumen-Näherungen für stark genutzte Verbrauchsmaterialien und vergleichen diese mit Hinweisen zur Umsatzexposition aus öffentlichen Finanzberichten und Rückmeldungen von Vertriebspartnern. Zu den wichtigsten Modelleingaben zählen Trends beim Blutspendevolumen, die Transfusionsrate pro Krankenhausbett, der Anteil der Komponententransfusionen, die Einführung von Leukoreduktions- oder Filtrationspraktiken, der Verfahrensmix, der die akute Transfusionsnachfrage antreibt, sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Gerätetyp. Wenn Bottom-up-Daten für kleinere Länder oder Nischenkategorien unvollständig sind, werden Lücken durch Proxy-Verhältnisse geschlossen, die mit der Transfusionsaktivität und den Gesundheitsausgaben verknüpft sind, und anschließend mit Primärexperten überprüft.

Die Prognosen stützen sich auf eine Szenarioanalyse, wobei das Basisszenario durch das erwartete Wachstum der Blutnutzung, den politischen Druck für sicherere Transfusionen und Ersatzzyklen für Investitionsgüter geprägt ist. Die Annahmen werden mit Interviewrückmeldungen einem Stresstest unterzogen, sodass die abschließende Prognose mit beobachtbaren Indikatoren erklärbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, etwa Transfusionsvolumina, Durchdringung von Gerätekategorien und Indikatoren für Lieferantenaktivität, und anschließend auf plötzliche Sprünge überprüft, die nicht mit bekannten klinischen oder politischen Veränderungen übereinstimmen. Abweichungsprüfungen werden über Regionen und Produktgruppen hinweg durchgeführt, sodass Ausreißer auf einen klaren Treiber zurückgeführt werden können, etwa eine Änderung der Transfusionssicherheitspraktiken oder einen einmaligen Lagereffekt.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich einer internen Peer-Review der Annahmen, Einheitenumrechnungen und der Behandlung von Währungen. Falls Lücken bestehen bleiben oder eine Zahl inkonsistent erscheint, werden die Befragten erneut kontaktiert, um Preise, Nutzungsraten oder die Einbeziehung von Kategorien zu klären. Berichte werden jährlich aktualisiert, wobei durch wesentliche Ereignisse ausgelöste Zwischenaktualisierungen erfolgen, und vor der Bereitstellung wird eine abschließende Prüfung durchgeführt, damit die gemeinsame Sichtweise die aktuellsten verfügbaren Informationen widerspiegelt.

Größe des Marktes für Bluttransfusionsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit voneinander abweichen, selbst wenn die Themenbezeichnung dieselbe ist, da jeder Herausgeber die Grenze um unterschiedliche Geräteguppen zieht und dann unterschiedliche Aktivitätsindikatoren und Preislogiken anwendet. Auch das Timing beeinflusst die Vergleichbarkeit, da einige Schätzungen an älteren Basisjahren verankert sind oder unter Verwendung unterschiedlicher Währungsannahmen umgerechnet werden.

Diagnostische Reagenzien und Kreuzprobenanalysatoren liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein klarer Grund dafür ist, dass einige veröffentlichte Gesamtwerte größer erscheinen, wenn sie Transfusionstests in denselben Wertepool einbeziehen. Weitere Abweichungen ergeben sich oft daraus, ob eigenständige Infusionspumpen mitgezählt werden, wie die Autotransfusion im Vergleich zu routinemäßigen Transfusionssets behandelt wird, und ob das Modell Transfusionsvolumina oder breitere Proxys für Krankenhausbeschaffung verwendet. Unterschiede zeigen sich auch, wenn die Preisentwicklung mit einem pauschalen Aufschlag statt mit kategoriespezifischen ASP-Bewegungen projiziert wird, was sich in unseren Prüfungen bei Käufern und Vertriebspartnern widerspiegelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,46 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 6,40 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen engeren, chirurgie-lastigen Anwendungsfokus, was den routinemäßigen Durchsatz von Verbrauchsmaterialien in Krankenhäusern und Blutbanken sowie die entsprechende Ersatznachfrage unterschätzen kann. |

| Branchenverlag B | 5,84 Mrd. USD (2025) | Scheint das Modell auf eine begrenzte Produktliste mit breiten Aufteilungen nach Endnutzern zu konzentrieren und ist weniger explizit bei workflow-bezogenen Nutzungsraten und Gegenprüfungen mit Transfusionsaktivitätsindikatoren. |

Der Vergleich zeigt vor allem, wie Umfang und Aktivitätsproxys die Gesamtsumme beeinflussen, insbesondere wenn Transfusionstests, Infusionshardware oder begrenzte Produktkörbe in dieselbe Schlagzeile einfließen. Indem die Eingaben eng an Transfusionsvolumina, Nutzungsraten und Preisprüfungen auf Kategorieebene gebunden bleiben, bleibt die Schätzung nachvollziehbar und die Schritte können bei Aktualisierungen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bluttransfusionsgeräte?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 8,46 Milliarden und soll bis 2031 USD 11,78 Milliarden erreichen.

Welche Region wächst am schnellsten im Bereich Bluttransfusionsgeräte?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,19 % wachsen, dank der Modernisierung des Gesundheitswesens und staatlicher Sicherheitsprogramme.

Warum gewinnen Pathogenreduktionssysteme an Bedeutung?

Sie inaktivieren ein breites Spektrum von Krankheitserregern und schließen Lücken, die durch herkömmliches Screening entstehen, und unterstützen strengere Sicherheitsvorschriften.

Wie beeinflusst die Automatisierung die Blutverarbeitung?

Automatisierte Systeme reduzieren manuelle Schritte, verringern Fehler und integrieren sich in digitale Bestandstools, was eine CAGR von 8,41 % für das Technologiesegment antreibt.

Welche Herausforderungen begrenzen das Marktwachstum?

Strenge regulatorische Compliance, hohe Kapitalkosten für Automatisierung und Kühlkette sowie schrumpfende Spenderpools stellen Gegenwind für die Expansion dar.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren sind die am schnellsten wachsenden Kunden mit einer CAGR von 9,88 %, da ambulante Eingriffe zunehmen.

Seite zuletzt aktualisiert am: