Marktgröße und Marktanteil für künstliche Blutgefäße

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 4.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für künstliche Blutgefäße von Mordor Intelligence

Die Marktgröße für künstliche Blutgefäße wurde im Jahr 2025 auf 3,25 Milliarden USD geschätzt und wird voraussichtlich von 3,45 Milliarden USD im Jahr 2026 auf 4,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031).

Diese Entwicklung im mittleren einstelligen Bereich wird von drei strukturellen Kräften geprägt: der weltweit zunehmenden Inzidenz von Herz-Kreislauf- und peripheren Arterienerkrankungen, der regulatorischen Validierung biotechnisch hergestellter Konduits, die langjährige Polyethylenterephthalat- und expandierte Polytetrafluorethylen-Prothesen herausfordern, sowie durch Verteidigungsfinanzierung angetriebene Innovationen, die lagerstabile Traumaprodukte für den zivilen Einsatz hervorbringen. Die FDA-Zulassung von SYMVESS durch Humacyte im Dezember 2024 – das erste azelluläre gewebetechnisch hergestellte Gefäß für Extremitätstraumata – signalisierte einen regulatorischen Wendepunkt, der Investitionen in bakterielle Nanozelluloseträger, intelligente Sensorhybride und patientenspezifische 3-D-gedruckte Geometrien beschleunigt. Gleichzeitig bekräftigte die ACC/AHA-Leitlinie für periphere Arterienerkrankungen von 2024 die autogene Vene als bevorzugte Option für den infrainguinalen Bypass, eine Haltung, die die Akzeptanz synthetischer Prothesen dämpft, auch wenn die thorakale endovaskuläre Aortenreparatur die Nachfrage nach großkalibrigen Stentprothesensystemen ankurbelt[1]American College of Cardiology, „Leitlinie für periphere Arterienerkrankungen 2024”, acc.org.

Wichtigste Erkenntnisse des Berichts

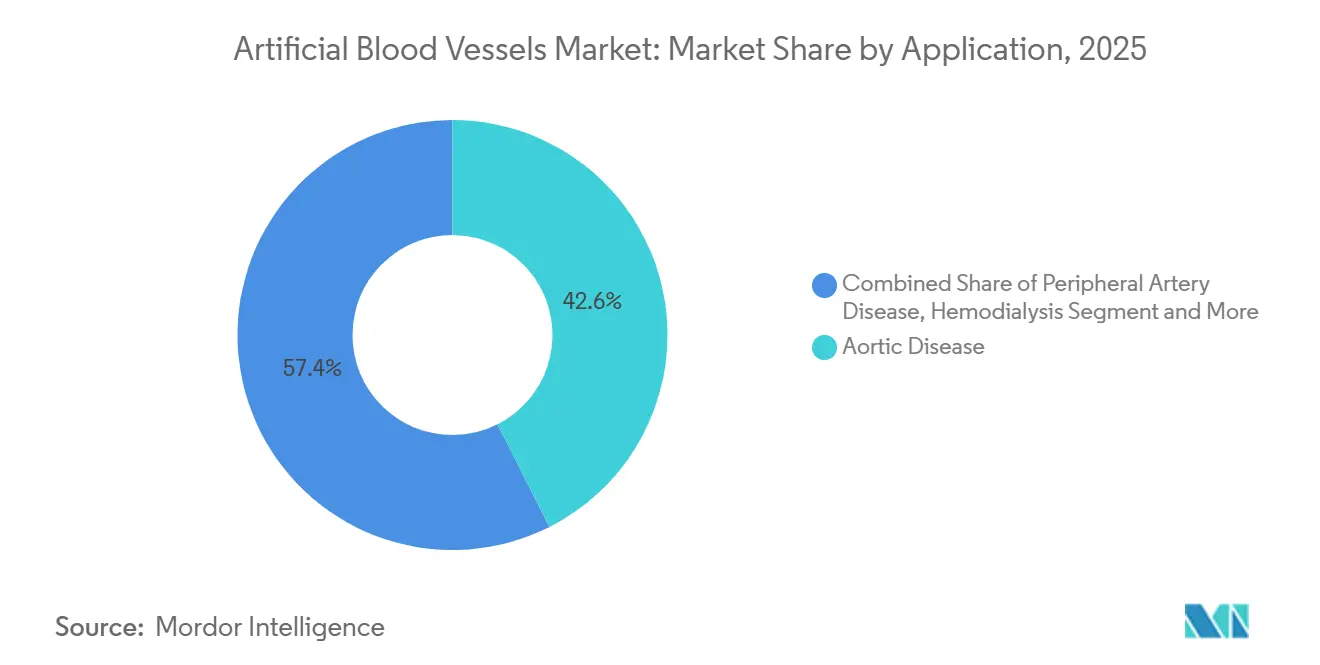

- Nach Anwendung führte die Aortenerkrankung im Jahr 2025 mit einem Umsatzanteil von 42,56 %. Traumatische Gefäßverletzungen werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen – dem schnellsten Wachstum unter allen Indikationen.

- Nach Polymertyp hielt Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 36,53 % am Markt für künstliche Blutgefäße, während bakterielle Nanozellulose bis 2031 mit einer CAGR von 12,85 % voranschreitet.

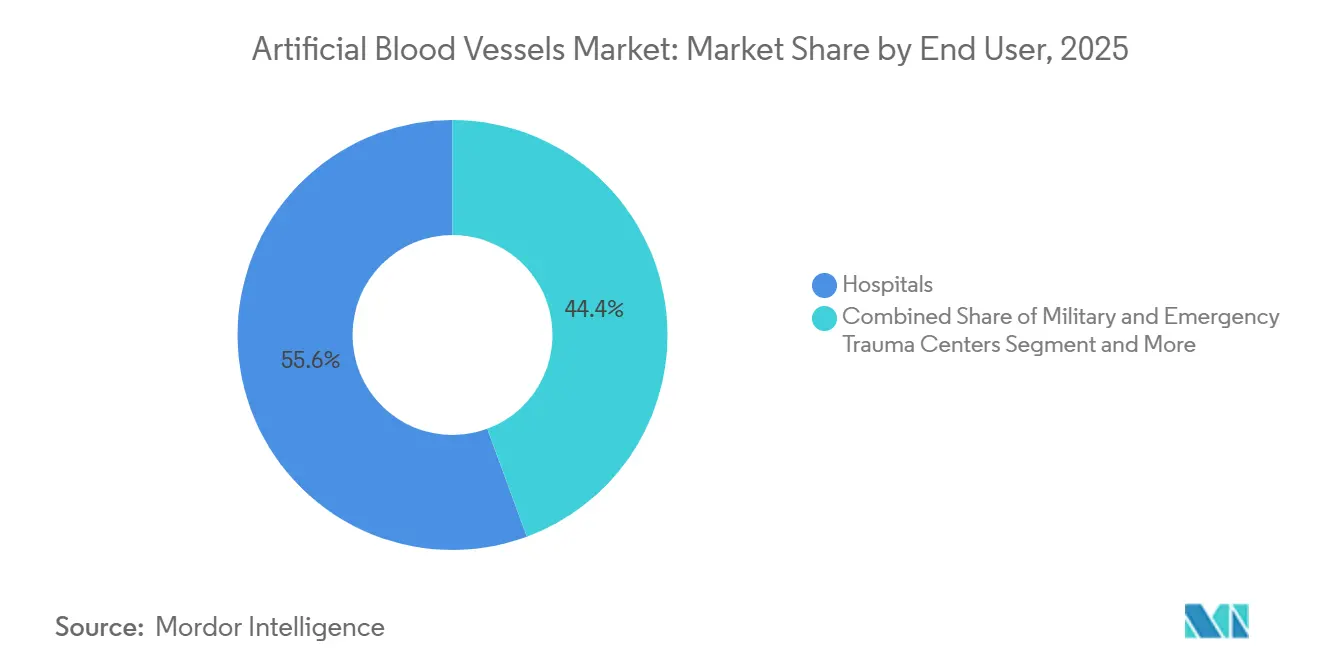

- Nach Endnutzer entfielen im Jahr 2025 55,63 % der Marktgröße für künstliche Blutgefäße auf Krankenhäuser; Militär- und Notfalltraumazentren wachsen mit einer CAGR von 10,87 %.

- Nach Gerätetyp verzeichneten intelligente sensorgestützte Prothesen mit einer CAGR von 13,7 % zwischen 2026 und 2031 das schnellste Wachstum auf Geräteebene.

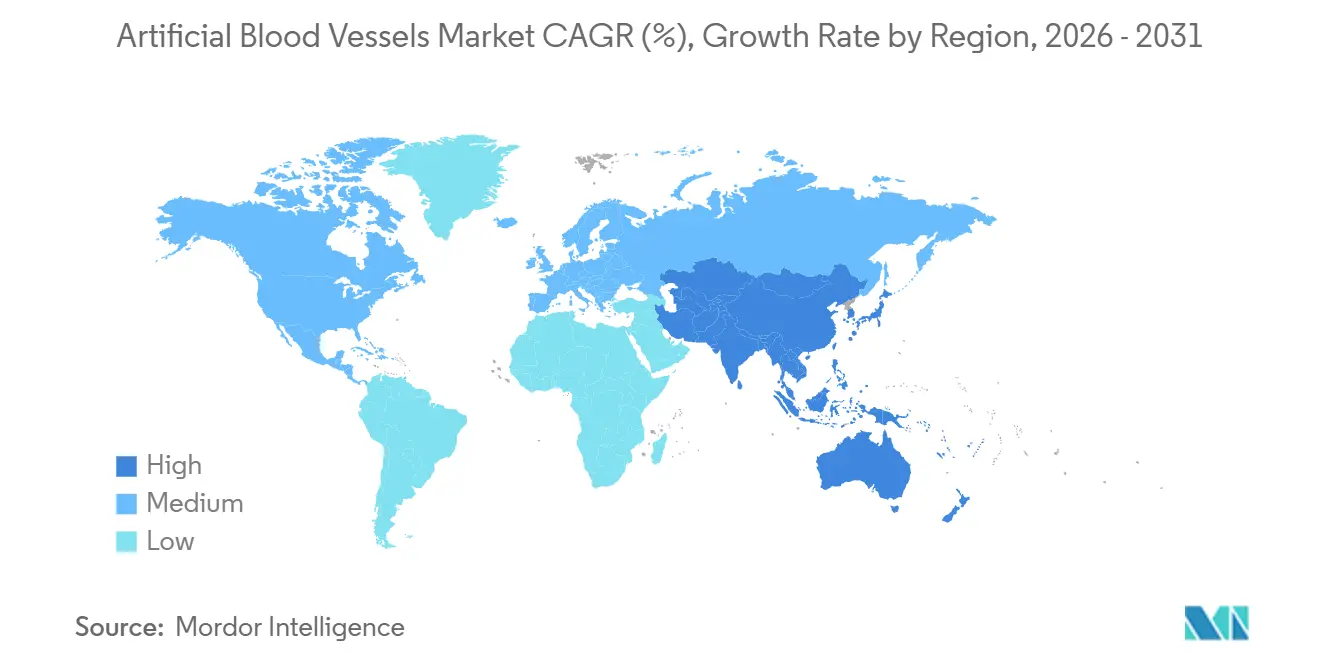

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,13 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 10,51 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für künstliche Blutgefäße

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf- und peripheren Arterienerkrankungen | +1.8% | Global; besonders ausgeprägt im asiatisch-pazifischen Raum sowie im alternden Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver endovaskulärer Eingriffe | +1.3% | Nordamerika und Europa führend; asiatisch-pazifischer Raum im Aufholprozess | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Biomaterialien und gewebetechnisch hergestellten Prothesenplattformen | +1.5% | Nordamerika und EU für Zulassungen; China für Skalierung | Mittelfristig (2–4 Jahre) |

| Ausweitung der globalen Hämodialysepopulation | +1.2% | Nordamerika, Europa, Japan; aufstrebendes China und Indien | Langfristig (≥ 4 Jahre) |

| 3-D-Druck und digitale Zwillinge zur Personalisierung patientenspezifischer Prothesen | +0.9% | Nordamerika und EU als frühe Anwender; asiatisch-pazifischer Raum in der Fertigung | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierte Traumaprogramme | +0.6% | US-Verteidigungsministerium, NATO-Partner, Militärkräfte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf- und peripheren Arterienerkrankungen

Periphere Arterienerkrankungen betrafen im Jahr 2025 weltweit 113 Millionen Menschen, darunter 6,5 Millionen Patienten in den USA, und die Prävalenz verdoppelt sich mit jedem Lebensjahrzehnt nach dem 50. Lebensjahr. Die alternden demografischen Profile Japans, Deutschlands und Südkoreas bilden daher die langfristige Nachfragebasis für dauerhafte Gefäßkonduits. Obwohl die beaufsichtigte Bewegungstherapie gemäß der Leitlinie von 2024 nun vielen Eingriffen vorausgeht, weisen Patienten, die zur Revaskularisierung fortschreiten, häufig fortgeschrittene Erkrankungen auf, die eine zuverlässige Prothese erfordern, wenn keine autogene Vene verfügbar ist. Folglich profitiert der Markt für künstliche Blutgefäße von einem kleineren, aber schwerer erkrankten Behandlungspool.

Fortschritte bei Biomaterialien und gewebetechnisch hergestellten Prothesenplattformen

SYMVESS erreichte eine primäre Durchgängigkeit von 67 % nach 30 Tagen und wurde im Dezember 2024 als erste gewebetechnisch hergestellte Prothese in den Vereinigten Staaten zugelassen. Dieser Meilenstein validierte zwei Jahrzehnte der Extrazellulärmatrix-Forschung und verkürzt die Prüfzyklen für Nachfolgeplattformen. Bakterielle Nanozellulose, synthetisiert von Komagataeibacter xylinus, repliziert die nanofibrilläre Struktur von Kollagen, übertrifft eine Zugfestigkeit von 200 MPa und fördert die Endothelhaftung, was sie zum am schnellsten wachsenden Polymer im Markt für künstliche Blutgefäße macht. Chinas TEDA Bioprinting verzeichnete 2024 eine Zelllebensfähigkeit von 95 % bei 10 cm langen patientenspezifischen Prothesen und beginnt 2025 mit klinischen Studien.

Ausweitung der globalen Hämodialysepopulation

Das USRDS stellte fest, dass 80 % der US-amerikanischen Dialysepatienten die Behandlung mit einem Katheter beginnen und 38,9 % der Fisteln nicht ausreifen, was die Nachfrage nach prothetischen arteriovenösen Prothesen aufrechterhält. Obwohl KDOQI Fistula-First-Strategien bevorzugt, sind ältere Kohorten mit verkalkten Gefäßen auf vorhersehbare Polytetrafluorethylen-Konduits angewiesen, die in 2–4 Wochen ausreifen. Japans Bevölkerungsanteil der ≥ 65-Jährigen von 28 % verstärkt diesen Bedarf, und antimikrobiell beschichtete biotechnisch hergestellte Prothesen gewinnen in infektionsanfälligen Dialysesettings an Bedeutung.

3-D-Druck und digitale Zwillinge zur Personalisierung patientenspezifischer Prothesen

TEDAs Bioprinting-Durchbruch von 2024 ermöglicht es, Konduits an den Durchmesser, die Krümmung und die Verzweigungsgeometrie anzupassen, die in der CT-Angiografie erfasst wurden, wodurch Compliance-Fehlanpassungen und Turbulenzen gemindert werden, die das Versagen konventioneller Standardprothesen beschleunigen. DARPA erforscht ähnliche Technologien für Schlachtfeldtraumata und verstärkt damit den kurzfristigen Verteidigungseinfluss auf den Markt für künstliche Blutgefäße. Vor einer breiteren Einführung müssen multizentrische randomisierte Studien computergestützte Strömungssimulationen und Haltbarkeitsansprüche validieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten | -1.1% | Global; besonders ausgeprägt in Indien, Indonesien, dem Nahen Osten und Nordafrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge multijurisdiktionelle Regulierungswege | -0.8% | Aufsicht durch FDA, MDR, PMDA, NMPA | Mittelfristig (2–4 Jahre) |

| Alternativen durch medikamentenbeschichtete Stents | -0.7% | Nordamerika und Europa; aufstrebende Ballungsräume im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für PTFE und PET | -0.4% | Produktionszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten

Der Medicare-Ambulanzabrechnungsbereich von 5.702–17.957 USD pro Gefäßkode im Jahr 2025 deckt die gesamten Episodenkosten nicht vollständig ab, zu denen Premium-Prothesenpreise, Radiologie, Anästhesie und Überwachung gehören[2]Centers for Medicare & Medicaid Services, „APC-Zahlungen 2025”, cms.gov. BEST-CLI zeigte 32 % weniger schwerwiegende Gliedmaßenereignisse mit autogener Vene und verstärkt damit die Skepsis der Kostenträger gegenüber synthetischen Prothesen bei infrainguinaler Erkrankung. Außerhalb einkommensstarker Märkte schränken Eigenausgaben von über 40 % in Indien und Indonesien die adressierbare Basis für biotechnisch hergestellte Produkte ein.

Strenge multijurisdiktionelle Regulierungswege

Vaskuläre Klasse-III-Geräte unterliegen 3–5-jährigen FDA-Vormarktzulassungsprüfungen, detaillierten Qualitätssystemaudits und Fertigungsinspektionen. Europas Medizinprodukteverordnung erhöht die Anforderungen an klinische Nachweise, und Japans PMDA schreibt Brückenstudien vor, die Markteinführungen im asiatisch-pazifischen Raum verzögern. Diese Hürden erhöhen den Kapitalbedarf für aufstrebende Akteure und begünstigen etablierte Unternehmen mit bestehenden Zulassungsdossiers, was die Zeit bis zur Umsatzgenerierung für gewebetechnisch hergestellte Plattformen im Markt für künstliche Blutgefäße verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Traumata übertreffen chronische Indikationen

Traumatische Gefäßverletzungen trieben eine CAGR-Prognose von 11,25 % von 2026 bis 2031 an, angetrieben durch Militärbeschaffung und Level-1-Traumazentren, die lagerstabile Prothesen priorisieren, die Verzögerungen bei der Venenentnahme umgehen. Die primäre Durchgängigkeit von SYMVESS von 67 % und eine Amputationsrate von 9 % bei Extremitätstraumata belegen eine Ergebnisgleichheit mit herkömmlichen Synthetics bei gleichzeitiger Verkürzung der Operationszeit. Die Aortenerkrankung hingegen hielt im Jahr 2025 einen Marktanteil von 42,56 % am Markt für künstliche Blutgefäße, gestützt durch den Aufstieg der thorakalen endovaskulären Reparatur, die nun 81 % der abdominalen Aneurysmafälle in den Vereinigten Staaten behandelt. Offene chirurgische Eingriffe nehmen ab, doch jede hybride Stentprothese enthält Polyethylenterephthalat- oder Polytetrafluorethylen-Gewebe, was die Materialnachfrage aufrechterhält. Anwendungen bei peripheren Arterienerkrankungen stoßen auf leitlinienbedingte Gegenwind zugunsten autogener Venen, während der vaskuläre Dialysezugang aufgrund von Fistelreifungsversagensraten von über 38 % widerstandsfähig bleibt[3]United States Renal Data System, „Jahresbericht 2024”, usrds.org.

Nach Polymertyp: Nanozellulose auf dem Vormarsch, PET verteidigt seinen Anteil

Bakterielle Nanozellulose ist auf dem Weg zu einer CAGR von 12,85 % bis 2031, angetrieben durch mechanische Compliance, die Kollagen widerspiegelt, und überlegene Zellhaftung, die das Risiko einer Intimahyperplasie reduziert. Polyethylenterephthalat behauptete im Jahr 2025 einen Anteil von 36,53 %, da gewebte und gestrickte PET-Prothesen der Standard für großkalibrige Aortenreparaturen bleiben, insbesondere in Europa, wo Chirurgen Berstfestigkeit und Knickbeständigkeit schätzen. Expandiertes Polytetrafluorethylen dominiert weiterhin Klein- und Mittelkaliberbypässe, ergänzt durch heparinbeschichtete Oberflächen wie PROPATEN, die die Durchgängigkeit verlängern. Hybride Verbundpolymere entstehen bei komplexen Bogenreparaturen und kombinieren Polytetrafluorethylen-Luminaloberflächen mit PET-Strukturgittern, um Compliance und radiale Festigkeit auszubalancieren.

Nach Endnutzer: Militärmedizin als Wachstumsmotor

Militär- und Notfalltraumazentren werden mit einer CAGR von 10,87 % wachsen, da das US-Verteidigungsministerium, NATO-Verbündete und ausgewählte Militärkräfte im asiatisch-pazifischen Raum azelluläre Prothesen für Vorwärtschirurgie und Schadensbegrenzungsszenarien einsetzen. Krankenhäuser bewahrten im Jahr 2025 noch immer 55,63 % der Marktgröße für künstliche Blutgefäße, gestützt durch Medicare-Erstattungen und ihre zentrale Rolle bei Aneurysmareparaturen, Dialysezugang und komplexer Gliedmaßenerhaltung. Ambulante chirurgische Zentren ziehen weniger komplexe periphere Bypässe an, und Herzkatheterlabore erweitern endovaskuläre Leistungen, aber Trauma- und Aortenchirurgie halten den stationären Kanal dominant.

Nach Gerätetyp: Sensoren ermöglichen prädiktives Monitoring

Intelligente sensorgestützte Prothesen werden bis 2031 mit einer CAGR von 13,7 % voranschreiten und mikroelektromechanische Systeme integrieren, die Echtzeit-Druck- und Flussdaten an die Dashboards der Kliniker übertragen und präsymptomatische Thromboseinterventionen ermöglichen. Synthetische Gefäßprothesen beherrschten im Jahr 2025 noch immer einen Marktanteil von 46,53 % aufgrund der etablierten klinischen Vertrautheit. Biotechnisch hergestellte azelluläre Gefäße verfügen nun über einen FDA-validierten Zulassungsweg, während medikamentenbeschichtete Prothesen mit Paclitaxel- oder Sirolimus-Beschichtungen in periphere Segmente vordringen, in denen Durchgängigkeitsdefizite bestehen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,13 % der globalen Umsätze bei erheblichen Medicare-Erstattungen, doch klinische Leitlinien, die Venen bevorzugen, und die wettbewerblich erfolgreiche BEST-CLI-Studie dämpfen den infrainguinalen prothetischen Einsatz. Dennoch halten 6,5 Millionen US-amerikanische Patienten mit peripheren Arterienerkrankungen und ein Anstieg thorakaler endovaskulärer Reparaturen die Basisnachfrage aufrecht. Die Akzeptanz in Kanada und Mexiko hinkt hinterher, aber die SYMVESS-Zulassung von Humacyte schafft einen Präzedenzfall, der US-amerikanische Prüfgeräteeinreichungen für Nachfolge-Gewebetechnikprothesen katalysiert.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 10,51 % erzielen, gestützt durch eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen in China und Indien. Allerdings dämpfen Gesundheitsausgabenmuster mit Eigenausgaben von > 40 % in mehreren Märkten die Akzeptanz von Premium-Biotechnikprodukten. Chinas TEDA Bioprinting positioniert sich für den Export patientenspezifischer Konduits, während Japan und Südkorea Schnellzulassungen für lokal hergestellte Prothesen anwenden, um die Nachfrage bei Dialyse und peripheren Arterienerkrankungen zu decken. Australiens universelle Krankenversicherung und Südkoreas Einzahler-System unterstützen die rasche Einführung endovaskulärer Techniken und der damit verbundenen Prothesen.

Europas Wachstum hinkt Nordamerika und dem asiatisch-pazifischen Raum hinterher, profitiert jedoch von einer reifen Gefäßchirurgieinfrastruktur. Der Konsens der Europäischen Gesellschaft für Gefäßchirurgie von 2025 berichtete von einer stationären Sterblichkeit von 7,3 % und einem Schlaganfallrisiko von 5,0 % bei der thorakalen endovaskulären Aortenreparatur des Bogens, was iterative Designverbesserungen bei Stentprothesengeometrie und Einführsystemen vorantreibt. Deutschland, Frankreich und das Vereinigte Königreich bleiben Volumenanker; Spanien und Italien tragen eine kleinere, aber stetige Nachfrage bei. Die Einhaltung der Medizinprodukteverordnung stellt Kosten- und Markteinführungsherausforderungen dar, die etablierte Unternehmen begünstigen, doch CE-First-Strategien, wie sie PECA Labs mit seiner wachstumsanpassenden exGraft umgesetzt hat, bleiben für US-amerikanische Start-ups attraktiv. Lateinamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, wobei Tertiärzentren in Dubai und Riad hochwertige Prothesen importieren, während Brasilien in seinem öffentlichen System kostengünstige Synthetics bevorzugt.

Regulatorisches Umfeld

Künstliche Blutgefäße unterliegen je nach Verwendungszweck, Durchmesser und Risikoprofil unterschiedlichen regulatorischen Pfaden. In den Vereinigten Staaten werden Gefäßprothesen von der FDA im Rahmen der Klassifizierungen für kardiovaskuläre Prothesengeräte überwacht, wobei viele Gefäßtransplantatprodukte über den 510(k)-Zulassungsweg freigegeben werden, während Implantate mit höherem Risiko das Premarket-Approval-Verfahren (PMA) durchlaufen. Hersteller müssen zudem die Anforderungen der Quality System Regulation gemäß 21 CFR Part 820 erfüllen. Die im Dezember 2024 erfolgte FDA-Zulassung von Humacytes SYMVESS für die dringende arterielle Reparatur der Extremitäten, wenn eine autologe Vene nicht verfügbar ist, setzte einen modernen Präzedenzfall für azelluläre, tissue-engineerte Gefäße in der Traumaversorgung.

In globalen Märkten bleibt die Einhaltung international anerkannter Leistungs- und Prüfanforderungen ein gemeinsamer Ankerpunkt sowohl für Zulassungsanträge als auch für die Beschaffung. ISO 7198:2016 ist eine zentrale Konsensnorm für röhrenförmige Gefäßtransplantate und Gefäßpatches, einschließlich Nomenklatur, Konstruktionsmerkmalen und Bewertungsanforderungen, und wird häufig als technischer Nachweis in regulatorischen Dossiers verwendet. Anforderungen an die Post-Market-Überwachung prägen zudem die Verantwortlichkeiten der Lieferanten, wobei FDA-Lebenszyklusdatenbanken Sicherheitsmaßnahmen wie Rückrufe erfassen (zum Beispiel ein im März 2026 verzeichneter Rückruf von Vascutek, Ltd.), was die Notwendigkeit von Rückverfolgbarkeit, Fertigungskontrollen und Überwachungssystemen sowohl für etablierte PET-/ePTFE-Transplantate als auch für neuere bioengineerte Leitungen unterstreicht.

Wettbewerbslandschaft

Der Markt für künstliche Blutgefäße ist mäßig fragmentiert: Medtronic, Terumo und andere verteidigen ihre Positionen bei Polytetrafluorethylen und Polyethylenterephthalat durch schrittweise Oberflächen- und Wirkstofffreisetzungsverbesserungen, während biotechnisch hergestellte Neueinsteiger wie Humacyte und Xeltis azelluläre und resorbierbare Strategien verfolgen, die überlegene Compliance und langfristiges Remodeling versprechen. Gores heparinbeschichtete PROPATEN-Prothese und der VIABAHN-Stent nutzen antithrombotische Technologie, um sich in peripheren Bypass- und Iliakalreparaturnischen zu differenzieren. Terumos im Februar 2024 angekündigte Erweiterung in Puerto Rico für 30 Millionen USD unterstreicht sein Engagement für vaskuläre Zugangshilfsmittel, die Prothesenportfolios ergänzen. Humacytes SYMVESS hat eine regulatorische Vorlage geschaffen, die die Einführung azellulärer Gefäße beschleunigt und etablierte Unternehmen unter Druck setzt, Gewebetechnikkapazitäten zu lizenzieren oder intern aufzubauen.

Innovationen in weißen Flecken konzentrieren sich auf intelligente sensorgestützte Prothesen, die frühe hämodynamische Anomalien erkennen, mit Prototypen, die Telemetriechips in Prothesenwände einbetten, die mit Cloud-Dashboards verbunden sind. PECAs exGraft erhielt im März 2024 die CE-Kennzeichnung für den pädiatrischen Einsatz und adressiert den ungedeckten Bedarf an wachstumsanpassenden Konduits, die serielle Reoperation überflüssig machen. Start-ups wie InnAVasc Medical und Vascudyne zielen mit antimikrobiellen Beschichtungen bzw. Extrazellulärmatrix-Gerüsten auf den Dialysezugang ab. Regulatorische Hürden bleiben hoch, aber der SYMVESS-Präzedenzfall senkt das wahrgenommene Risiko für Investoren und verkürzt die erwarteten Zulassungszeiträume. Die Skalierung, der Vertrieb und die Überwachungsdatensätze der etablierten Unternehmen bieten wettbewerbliche Stabilität, doch eine moderate Konsolidierungswelle ist wahrscheinlich, da digitale Gesundheits- und Biomaterialkompetenzen konvergieren.

Marktführer im Bereich künstliche Blutgefäße

B. Braun Melsungen

Terumo Medical Corporation

Medtronic

Cook Medical Incorporated

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in Anwendungen, bei denen eine autologe Vene nicht verfügbar oder unpraktisch ist, was die Nachfrage nach sofort verfügbaren Leitungen mit schnellerer Einsatzbereitschaft und vorhersehbarerer Handhabung in Trauma- und Dialysesituationen schafft. Regulatorische und kommerzielle Signale haben den Investitionsfall für bioengineerte und resorbierbare Plattformen gestärkt. Humacytes SYMVESS erhielt im Dezember 2024 die FDA-Zulassung für arterielle Verletzungen der Extremitäten, wenn ein Venentransplantat nicht durchführbar ist, und im März 2026 reichte das Unternehmen einen Zulassungsantrag beim israelischen Gesundheitsministerium ein, um den Zugang zu internationalen Märkten zu erweitern. Im Bereich des Hämodialysezugangs stellt die im April 2026 erteilte EU-CE-Kennzeichnung für Xeltis' bioresorbierbares Gefäßzugangstransplantat (aXess), basierend auf 12-monatigen zulassungsrelevanten Studiendaten, einen weiteren Nachweis dafür dar, dass regenerative und remodellierende Konzepte von der Entwicklung in die regulierte klinische Anwendung übergehen.

Weißraum bleibt am sichtbarsten bei der Leistungsfähigkeit von Transplantaten mit kleinem Durchmesser (unter 6 mm), wo herkömmliche Synthetika mit Thrombose- und Restenoseproblemen konfrontiert sind und wo die klinische Nachfrage durch periphere arterielle Verschlusskrankheit und Dialysezugangsbedarf verstärkt wird. Akademische und translationale Arbeiten konzentrieren sich auf regenerative, sofort verfügbare Transplantatkonstrukte (zum Beispiel verstärkte Biotuben und elektrogesponnene Nanofaser-Gerüste) sowie unterstützende Methoden wie ex-vivo-Endothelialisierung, dynamische Perfusionskonditionierung und 3D-Bioprinting für die anatomische Anpassung. Auf Seiten etablierter Geräte besteht weiterhin Potenzial bei der komplexen endovaskulären Aortenreparatur, wo Differenzierung über Bereitstellungssysteme, Geometrie und Transplantatgewebe erfolgt. Fortschrittliche Aortensysteme mit PMA-Validierung können die Krankenhausakzeptanz beschleunigen und die Wettbewerbsposition im Segment der Aortenerkrankungen neu ausrichten, das bereits den größten Umsatzanteil ausmacht.

Aktuelle Branchenentwicklungen

- Mai 2026: Artivion schloss die Übernahme von Endospan Ltd. für einen anfänglichen Nettokaufpreis von etwa 131,3 Mio. USD ab. Die Eingliederung der endovaskulären Aortenbogen-Technologie von Endospan in Artivion stärkt dessen Position in der komplexen Aortenreparatur und verstärkt die Verbindung zwischen Geräteeigentum und kommerzieller Umsetzung.

- April 2026: Humacyte änderte seine Vertriebsvereinbarung mit Fresenius Medical Care, um die Rechte außerhalb der USA für Symvess neu auszurichten, wodurch Humacyte exklusive Rechte zum Vertrieb des Produkts außerhalb der Vereinigten Staaten erhält. Der Schritt unterstützt eine direktere Kontrolle der internationalen Vertriebsstrategie und kann die Expansionsplanung für ein FDA-zugelassenes azelluläres, tissue-engineertes Gefäß vereinfachen.

- Dezember 2024: Die FDA genehmigte Humacytes SYMVESS, ein azelluläres tissue-engineertes Gefäß, für die dringende arterielle Reparatur der Extremitäten, wenn ein autologes Venentransplantat nicht durchführbar ist. Diese Zulassung setzte einen erstklassigen regulatorischen Maßstab für bioengineerte Gefäßleitungen und hob die Wettbewerbsschwelle über herkömmliche PET- und ePTFE-Transplantate in der Traumaversorgung hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch künstliche Blutgefäße erzielt werden, die als Gefäßtransplantate implantiert oder verwendet werden, um beschädigte Blutgefäße in chirurgischen und interventionellen Verfahren in wichtigen Regionen zu ersetzen, zu überbrücken oder zu reparieren.

Ausgeschlossener Umfang: Ausgeschlossen sind Arzneimittelverkäufe, diagnostische Tests und nicht-implantierbare Verbrauchsmaterialien, die nicht als künstliches Gefäß oder Transplantat fungieren.

Übersicht der Segmentierung

- Nach Anwendung

- Aortenerkrankung

- Periphere Arterienerkrankung

- Hämodialyse

- Koronare Bypass-Operation

- Traumatische Gefäßverletzung

- Pädiatrische kongenitale Gefäßreparatur

- Nach Polymertyp

- Polydioxanon

- Polyurethan

- Polyethylenterephthalat

- Expandiertes PTFE

- Biosynthetisch / Gewebetechnisch hergestellt

- Bakterielle Nanozellulose

- Hybride Verbundpolymere

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Herzkatheterlabore

- Spezialisierte Gefäßkliniken

- Militär- und Notfalltraumazentren

- Nach Gerätetyp

- Synthetische Gefäßprothesen

- Biotechnisch hergestellte azelluläre Gefäße

- Medikamentenbeschichtete Gefäßprothesen

- Intelligente sensorgestützte Prothesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung wurde zunächst genutzt, um die grundlegende Nachfrage- und Verfahrenskarte aufzubauen, die dem Modell zugrunde liegt, da künstliche Blutgefäße stark mit Operationsvolumen und klinischen Adoptionsmustern verknüpft sind. Wir haben öffentliche Quellen wie die Gerätedatenbanken der US-FDA, die US-CDC, die WHO und die Gesundheitsstatistiken der OECD ausgewertet, um die Belastung durch Herz-Kreislauf-Erkrankungen, die Dialyseprävalenz und Signale zur Verfahrensaktivität nach Ländern zu verstehen.

Um Annahmen zur Produktverfügbarkeit und Preisrichtung zu schärfen, haben wir außerdem begutachtete klinische Fachzeitschriften, Veröffentlichungen von Krankenhäusern und Kostenträgern, Websites von Branchenverbänden sowie öffentliche Unternehmensmeldungen und Investorenpräsentationen genutzt. Für Konsistenzprüfungen bei der Marktstruktur und den Präsenzen der Hersteller wurden bei Bedarf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Patentdatenbank herangezogen. Die oben genannten Sekundärquellen sind lediglich beispielhaft; weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeiten wurden durchgeführt, um den Verfahrensmix, das Auswahlverhalten bei Transplantaten und typische Preisspannen in Anwendungen wie Bypass, Hämodialysezugang und Aortenreparatur zu überprüfen, da diese Punkte je nach Krankenhaustyp und Erstattungsumfeld variieren können. Interviews und Umfragen wurden mit Herstellern, Vertriebshändlern, Klinikern und Beschaffungsverantwortlichen in APAC, EMEA und Amerika durchgeführt. Die Antworten der Befragten wurden anschließend genutzt, um Datenlücken zu schließen und die endgültigen Größenordnungs- und Trendannahmen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 47 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 34 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 52 % | Amerika: 21 % |

Marktbewertung & Prognose

Die Marktbewertung wurde mittels eines Top-Down- und Bottom-Up-Ansatzes erstellt, bei dem Verfahrens- und Patientenpools in die Gerätenachfrage umgesetzt und dann anhand realistischer durchschnittlicher Verkaufspreise bewertet werden. Der Top-Down-Ansatz beginnt bei wichtigen Nachfrageankern, wie dem Bedarf an Dialysezugang, den Verfahrensvolumina bei kardiovaskulärem Bypass und Gefäßrekonstruktion sowie der Behandlungskapazität auf Länderebene, die anschließend anhand von Nutzungsraten und Austauschmustern in Transplantateinheiten umgerechnet werden.

Anschließend wurden selektive Bottom-Up-Näherungen verwendet, um die Gesamtwerte zu untermauern, hauptsächlich durch Umsatzaufteilungen der Lieferanten, Prüfungen des Produktmixes nach Anwendung und stichprobenhafte Preisbänder in verschiedenen Regionen. Wenn eine einzelne Quelle überhöht erschien, wurde das Modell entsprechend angepasst. Aktiv verfolgte Inputs umfassen Trends bei Dialysepatienten, Interventionsvolumina bei PAVK und Aortenerkrankungen, Verschiebungen der Anteile zwischen Krankenhäusern und ambulanten Operationszentren, Veränderungen der Präferenzen bei Transplantatmaterialien (ePTFE gegenüber PET und neueren biosynthetischen Optionen) sowie regionale Preisunterschiede, die durch Beschaffungszyklen und Währungstiming bedingt sind.

Für die Prognose stützten wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch Expertenmeinungen zum Verfahrenswachstum und zur Adoptionsgeschwindigkeit, und übertrugen diese Szenarien anschließend in jährliche Nachfrage- und Wertpfade. Wo Bottom-Up-Informationen für kleinere Märkte unvollständig waren, wurden Lücken durch die Verwendung von Proxy-Verfahrensverhältnissen aus vergleichbaren Ländern geschlossen, gefolgt von einer erneuten Validierung der resultierenden Pro-Kopf-Ausgaben mittels Interview-Feedback.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie Verfahrenswachstumsraten, gemeldeten Kapazitätserweiterungen und beobachteter Preisrichtung abgeglichen und anschließend auf Ausreißer auf Länder- und Anwendungsebene überprüft. Wenn eine Abweichung zu groß erschien, um erklärt zu werden, wurden die Annahmen überarbeitet und Folgegespräche ausgelöst, um zu bestätigen, ob die Ursache ein Umfangsproblem, eine zeitliche Diskrepanz oder eine tatsächliche Marktveränderung war.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit die Berechnungslogik, Einheitsumrechnungen und regionalen Zusammenfassungen konsistent und nachvollziehbar sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, und eine abschließende Prüfung vor der Auslieferung wird durchgeführt, damit die veröffentlichte Sichtweise die aktuellsten verfügbaren Daten widerspiegelt.

Vergleich der Marktgröße für künstliche Blutgefäße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für künstliche Blutgefäße stimmen oft nicht überein, da jede Studie ihre eigenen Entscheidungen darüber trifft, was gezählt wird, auf welche Jahre sie sich stützt und wie schnell angenommen wird, dass neuere Transplantattypen skalieren. Selbst wenn derselbe Name verwendet wird, kann das zugrunde liegende Modell auf unterschiedlichen Verfahrenspools, Preislogiken und regionalen Abdeckungen basieren.

Die Hauptlücke ergibt sich daraus, ob der Wert auf implantierbare Gefäßtransplantatprodukte beschränkt ist, die bei chirurgischer Reparatur und Bypass verwendet werden, oder ob angrenzende Gefäßimplantate und breitere kardiovaskuläre Reparaturgeräte hinzugefügt werden, was die Gesamtsummen schnell erhöhen kann. Auch das Timing spielt eine Rolle, da einige Publisher frühere Basisjahre verwenden und dann langfristige Wachstumsraten anwenden, während andere die angenommene ASP-Entwicklung und das Timing der Währungsumrechnung häufiger aktualisieren und dann gegen Verfahrenssignale zurücktesten. Dieser Schritt wird bei Mordor Intelligence angewendet, um den Wert für 2026 an eine realistische Nutzung zu koppeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,45 Mrd. USD (2026) | |

| Branchenverlag A | 1,70 Mrd. USD (2026) | Verwendet eine engere Produktgruppierung, die sich auf ausgewählte Gefäßtransplantatkategorien konzentriert, und wendet konservativere Preisbänder an, was den impliziten Wert je Verfahren in mehreren Regionen verringert. |

| Forschungsportal B | 2,35 Mrd. USD (2025) | Basiert auf einem früheren Jahr und behandelt das nächste Jahr als prognostizierten Wert, wobei der Wachstumspfad stärker auf der Anwendung langfristiger CAGR-Werte zu beruhen scheint, mit weniger erkennbaren Abgleichen gegenüber Verfahrensmix und regionalen Nutzungsverschiebungen. |

Über die drei Zahlen hinweg lässt sich der Großteil der Abweichung auf Entscheidungen zum Umfang und die Wahl des Basisjahres zurückführen, gefolgt davon, wie Preisgestaltung und Nutzung in Werte umgerechnet werden. Indem der Aufbau an verfahrensgetriebene Nachfragepools gekoppelt und die Gesamtsummen anschließend mit Lieferanten- und Preisbandprüfungen bestätigt werden, bleibt die Schätzung leichter reproduzierbar und erklärbar, wenn Kunden Annahmen überprüfen möchten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für künstliche Blutgefäße im Jahr 2026?

Der Markt beläuft sich auf 3,45 Milliarden USD und wächst bis 2031 auf 4,68 Milliarden USD bei einer CAGR von 6,25 %.

Welche Anwendung trägt den größten Umsatz bei?

Aortenerkrankungen machen im Jahr 2025 42,55 % des globalen Umsatzes aus, gestützt durch die Dominanz der endovaskulären Aortenreparatur.

Was ist das am schnellsten wachsende Anwendungsgebiet?

Traumatische Gefäßverletzungen weisen bis 2031 eine CAGR-Prognose von 11,25 % auf, angetrieben durch die Einführung im Militär- und zivilen Traumabereich.

Welches Polymersegment gewinnt am schnellsten an Bedeutung?

Bakterielle Nanozellulose führt mit einer prognostizierten CAGR von 12,85 % bis 2031 aufgrund überlegener Biokompatibilität und Compliance.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Hohe Prävalenz von Herz-Kreislauf-Erkrankungen, steigende Eingriffszahlen in China und Indien sowie aufkommende lokale Fertigung treiben eine CAGR von 10,51 % trotz Ausgabenbeschränkungen voran.

Wie verändern intelligente sensorgestützte Prothesen die postoperative Versorgung?

Eingebettete mikroelektromechanische Sensoren liefern Echtzeit-Fluss- und Druckdaten und ermöglichen eine frühzeitige Thromboseerkennung sowie präventive Interventionen.

Seite zuletzt aktualisiert am: