Marktgröße und Marktanteil für Peritonealdialyse-Katheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

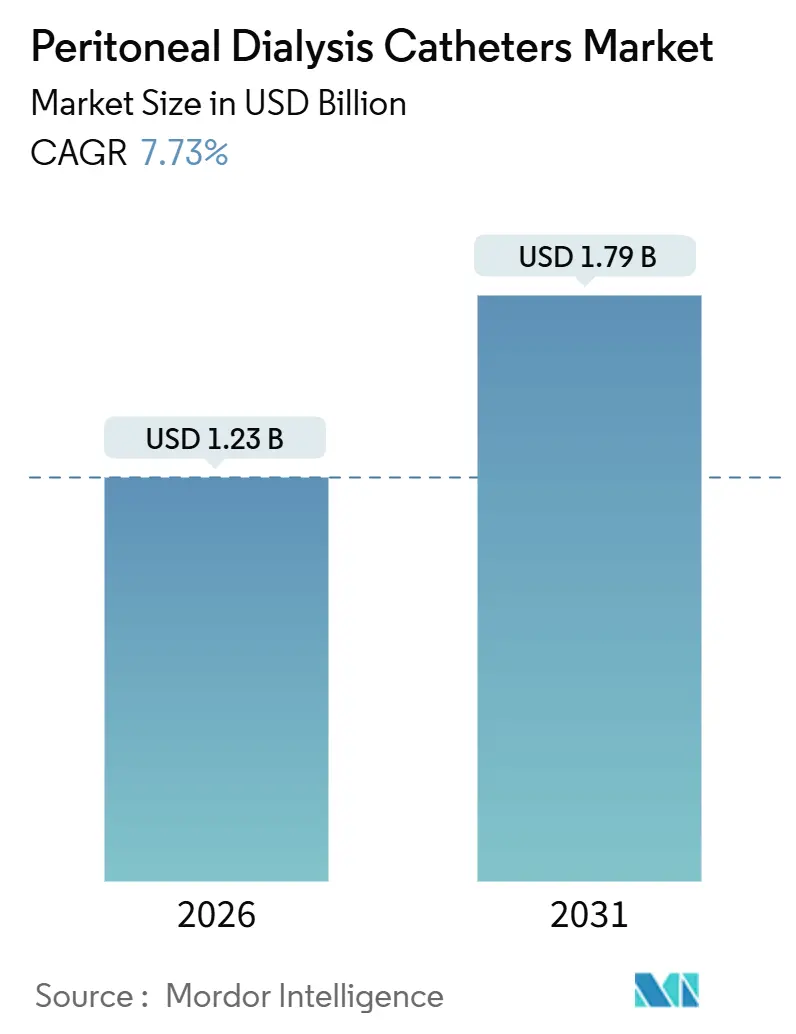

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Peritonealdialyse-Katheter von Mordor Intelligence

Die Marktgröße für Peritonealdialyse-Katheter wird im Jahr 2026 auf 1,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,79 Milliarden USD erreichen, bei einer CAGR von 7,73 % während des Prognosezeitraums (2026–2031).

Zahlungsreformen zugunsten häuslicher Nierenersatztherapie, das Auslaufen des ESRD-Behandlungswahlmodells sowie anhaltender politischer Rückenwind durch das Comprehensive Kidney Care Contracting und Kidney Care First bilden die Grundlage dieser Expansion. Leistungserbringer richten klinische Protokolle zunehmend an wertorientierten Anreizen aus, was die Einführung häuslicher Modalitäten beschleunigt, die auf zuverlässige Langzeit-Zugangssysteme angewiesen sind. Katheterinnovationen folgen diesen Anreizen: Antimikrobielle Oberflächen, gewichtete Spitzen zur Migrationsvermeidung und eingebettete Sensoren halten Einzug in die Standardpraxis. Auf der Nachfrageseite steigt die Prävalenz chronischer Nierenerkrankungen am schnellsten im städtischen Asien-Pazifik-Raum, während die Inzidenz terminaler Niereninsuffizienz in Hocheinkommensmärkten stagniert, was ein gemischtes globales Wachstumsmuster erzeugt. Gleichzeitig stellen Materialkostenbelastungen und infektionsbedingte Therapieversager Herausforderungen dar, die Hersteller durch Forschung und Entwicklung sowie Bildungsinitiativen bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

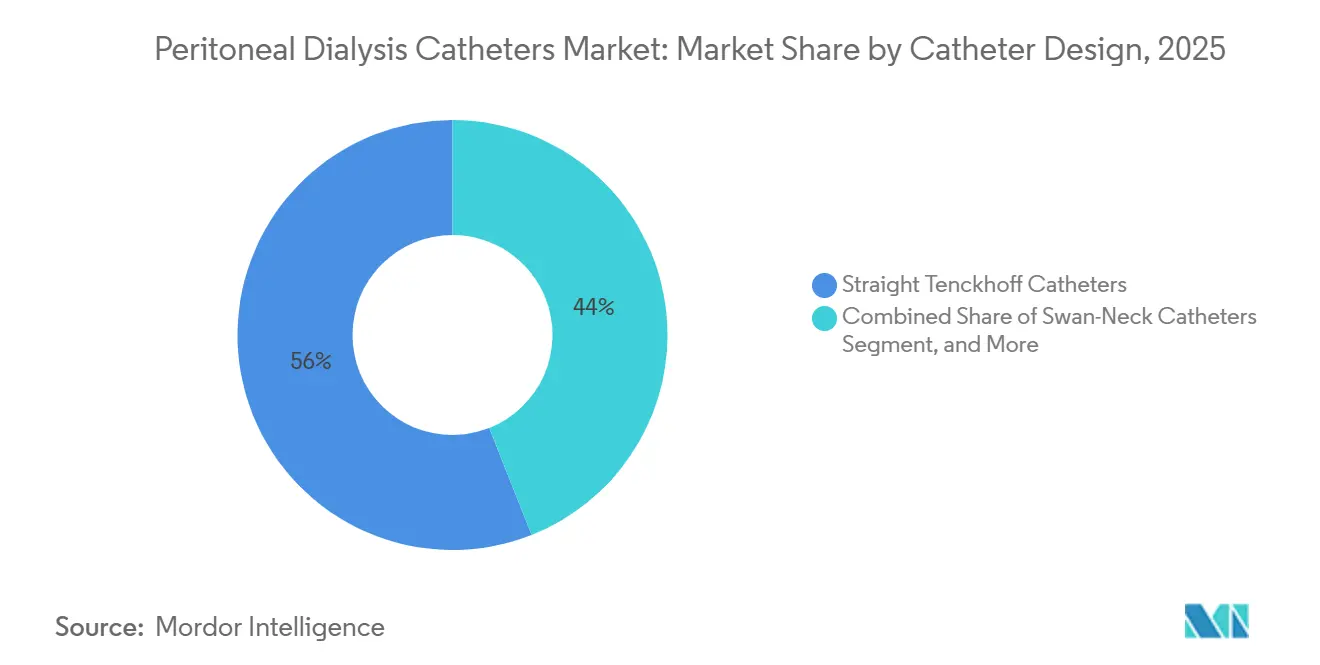

- Nach Katheterdesign führten gerade Tenckhoff-Katheter mit einem Marktanteil von 56,01 % am Markt für Peritonealdialyse-Katheter im Jahr 2025; selbstpositionierende Katheter und Katheter mit gewichteter Spitze werden voraussichtlich bis 2031 mit einer CAGR von 8,98 % wachsen.

- Nach Material entfiel auf medizinisches Silikon im Jahr 2025 ein Anteil von 69,87 % am Markt für Peritonealdialyse-Katheter, während antimikrobiell imprägnierte Varianten bis 2031 mit einer CAGR von 8,01 % wachsen.

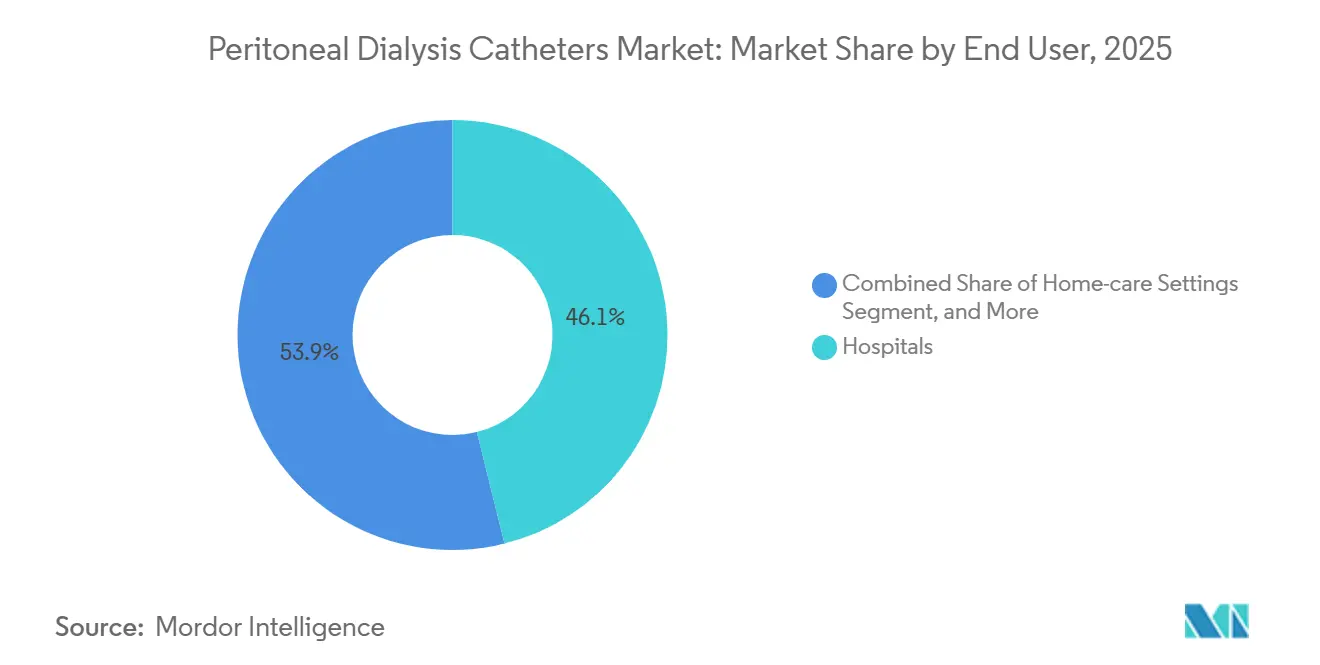

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 46,12 % an der Marktgröße für Peritonealdialyse-Katheter, und häusliche Pflegeumgebungen wachsen mit einer CAGR von 10,22 % bis 2031.

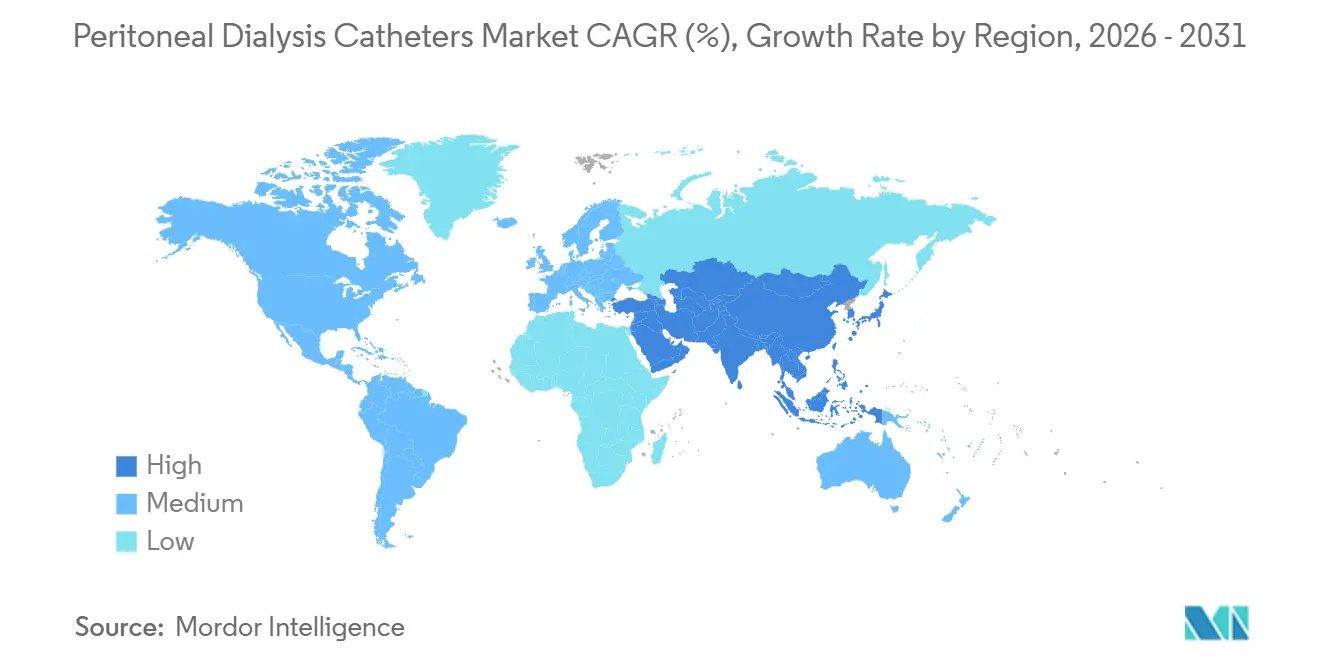

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 34,03 % am Markt für Peritonealdialyse-Katheter; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 9,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Peritonealdialyse-Katheter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von chronischer Nierenerkrankung und terminaler Niereninsuffizienz | +1.8% | Global, mit höchster Konzentration in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung häuslicher Dialyse | +1.5% | Nordamerika, Europa, Australien; aufkommend in China und Thailand | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei antimikrobiellen und biokompatiblen Kathetern | +1.2% | Global, angeführt von Nordamerika und Europa; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungs- und Politikunterstützung für häusliche Dialyse | +1.4% | Nordamerika (Medicare/Medicaid), ausgewählte europäische Märkte, Australien | Kurzfristig (≤ 2 Jahre) |

| Wertorientierte Vergütungsmodelle in der Nierenversorgung zur Stärkung der Peritonealdialyse-Nutzung | +0.9% | Vereinigte Staaten (CKCC-, KCF-Modelle); Pilotprogramme in Kanada | Mittelfristig (2–4 Jahre) |

| Ausweitung von Urgent-Start-Peritonealdialyse-Protokollen im Management akuter Nierenschäden | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren (Singapur, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von chronischer Nierenerkrankung und terminaler Niereninsuffizienz

Chronische Nierenerkrankungen betreffen 35,5 Millionen Erwachsene in den USA, also 14 % der Bevölkerung. Das United States Renal Data System zeigt, dass die Inzidenz terminaler Niereninsuffizienz bei rund 130.000 Fällen pro Jahr stabil geblieben ist, die Gesamtprävalenz jedoch weiter steigt, da Patienten länger leben.[1]United States Renal Data System, „2024 Annual Data Report”, ADR.usrds.org Die Inzidenz in Indien und China steigt schneller aufgrund schlecht kontrollierter Diabetes und Bluthochdruck, die zusammen für über 60 % der neuen Fälle terminaler Niereninsuffizienz in städtischen Asien-Pazifik-Kohorten verantwortlich sind. Die Weltgesundheitsorganisation stellte fest, dass der Mangel an Nephrologen in einkommensschwachen Ländern mehr als zehnmal höher ist, was die Ausbildungskapazitäten einschränkt. Diese epidemiologischen Dynamiken zwingen Hersteller dazu, sowohl kostensensible Schwellenmärkte als auch technologisch anspruchsvolle reife Märkte zu bedienen, was die Produktmischung und Preisstufen beeinflusst.

Zunehmende Einführung häuslicher Dialyse

Das CMS hielt für 2026 einen Basisvergütungssatz von 281,71 USD aufrecht und bewahrte Schulungszuschläge, die 150 USD pro Sitzung übersteigen können, was Einführungs- und Schulungskosten ausgleicht.[2]CMS Innovation Center, „CKCC Model Overview”, Innovation.CMS.gov Die Leistungserweiterung 2025 für Patienten mit akutem Nierenschaden führte jährlich 20.000–30.000 neue Kandidaten ein. Australiens häusliche Versorgungsquote überstieg 30 % nach von Pflegepersonal geleiteten Schulungsprogrammen. Thailands „PD First”-Mandat erhöhte die Prävalenz in öffentlichen Krankenhäusern auf über 50 % und zeigte, dass Regulierung langjährige einrichtungsbasierte Praktiken verändern kann.

Technologische Fortschritte bei antimikrobiellen und biokompatiblen Kathetern

Die Internationale Gesellschaft für Peritonealdialyse aktualisierte ihre Leitlinie 2024 und setzte Programme auf 0,4 oder weniger Peritonitis-Episoden pro Patientenjahr fest.[3]Internationale Gesellschaft für Peritonealdialyse, „ISPD Peritonitis Guidelines 2024”, ISPD.org Eine europäische Studie aus dem Jahr 2025 zeigte, dass Silikon-Katheter mit Silber-Nanopartikeln die Biofilmbildung um 68 % und Austrittsstellen-Infektionen um 32 % im Vergleich zu unbeschichteten Geräten reduzierten. Die FDA-Zulassung von Defencath, einer antimikrobiellen Verschlusslösung, belegt die regulatorische Offenheit gegenüber infektionskontrollierenden Hilfsmitteln, die auf die Peritonealdialyse übertragen werden könnten. Hersteller müssen die Weichheit für Gewebeverträglichkeit mit der für gewichtete Spitzen erforderlichen Steifigkeit in Einklang bringen, was die Forschung zu Hybridmaterialien vorantreibt. Baxters Feldkorrektur im Jahr 2025 verdeutlichte die Hürden bei der Integration von Elektronik in ein bisher einfaches Schlauchsystem.

Günstige Erstattungs- und Politikunterstützung für häusliche Dialyse

TDAPA und TPNIES des CMS bieten vorübergehende Zahlungsaufschläge für neue Peritonealdialyse-Geräte und senken das Kommerzialisierungsrisiko. Medicare Advantage, das 2025 54 % der Leistungsberechtigten abdeckt, integriert Kennzahlen zur häuslichen Einleitung in die Star-Bewertungen und drängt Versicherer dazu, die Peritonealdialyse zu fördern. Ontario und British Columbia erhöhten die tägliche Finanzierung der häuslichen Peritonealdialyse im Jahr 2025 um 12 %, was Programmen die Einstellung dedizierter Pflegekräfte ermöglichte. Die privaten Krankenversicherer UnitedHealthcare und Anthem starteten gebündelte Fallpauschalen-Programme, die Kathetereinlage, Schulung und Verbrauchsmaterialien zusammenfassen und Verwaltungszyklen verkürzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Risiko von Peritonitis und katheterassoziierten Infektionen | -1.1% | Global, mit höherer Inzidenz in Schwellenmärkten aufgrund von Ausbildungslücken | Langfristig (≥ 4 Jahre) |

| Begrenzte Peritonealdialyse-Ausbildungsinfrastruktur in Schwellenländern | -0.8% | Indien, Afrika südlich der Sahara, Südostasien (ausgenommen Singapur, Thailand) | Mittelfristig (2–4 Jahre) |

| Vorabkosten für fortschrittliche Peritonealdialyse-Katheter und Einlageverfahren | -0.5% | Schwellenmärkte mit Selbstzahlungssystemen; ausgewählte nicht versicherte Bevölkerungsgruppen in den USA | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Silikon-Rohstoffen und Versorgungsengpässe | -0.4% | Global, mit Versorgungskonzentration in China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Risiko von Peritonitis und katheterassoziierten Infektionen

Peritonitis verursacht 25 %–35 % der Therapieversager und kostet 5.000–8.000 USD pro Episode. Die mittleren US-Raten liegen bei 0,48 Episoden pro Patientenjahr, über dem Zielwert der Internationalen Gesellschaft für Peritonealdialyse von 0,4. Austrittsstellen-Infektionen treten bei 15 %–20 % der Patienten jährlich auf, wobei Staphylococcus aureus und Pseudomonas aeruginosa die häufigsten Erreger sind. Im ländlichen Indien ist die Peritonitis-Rate 2,1-mal höher als in städtischen Zentren, bedingt durch Wasserqualität und eingeschränkte Nachsorge. Das hohe Infektionsrisiko untergräbt das Vertrauen der Kostenträger und verlangsamt die Ausweitung der Modalität, insbesondere in Umgebungen mit knapper Pflegeunterstützung.

Begrenzte Peritonealdialyse-Ausbildungsinfrastruktur in Schwellenländern

Indien verfügt über nur 1.200 Nephrologen für 1,4 Milliarden Menschen, ein Verhältnis von 0,9 pro Million, verglichen mit 25 pro Million in den Vereinigten Staaten. Weniger als 500 zertifizierte Peritonealdialyse-Pflegekräfte behindern die Patientenaufklärung. In Afrika südlich der Sahara gibt es in nur 12 von 47 Ländern Nephrologen. Brasiliens mobile Simulationseinheiten aus dem Jahr 2025 decken hauptsächlich São Paulo und Rio ab und lassen ländliche Gebiete unterversorgt. Hersteller müssen Train-the-Trainer-Programme subventionieren und vereinfachte Einlagekits bereitstellen, was die Markteinführungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Katheterdesign: Tenckhoff-Dominanz steht vor der Herausforderung durch Katheter mit gewichteter Spitze

Gerade Tenckhoff-Geräte erzielten 56,01 % des Umsatzes im Jahr 2025 und unterstreichen ihre klinische Vertrautheit. Katheter mit gewichteter Spitze und selbstpositionierende Formate wachsen jedoch mit einer CAGR von 8,98 % aufgrund niedrigerer Fehllagerungs-Raten. Gerollte Versionen halten einen mittleren zweistelligen Anteil bei Patienten mit Adhäsionen, während Schwanenhals-Typen bei adipösen Patienten beliebt sind. Verlängerte prästernale Einheiten dienen Patienten mit abdominalen Stomata und Hernien. Die regulatorische Zulassung nach dem FDA-510(k)-Verfahren dauert in der Regel 3–6 Monate, mit Verzögerungen bei neuartigen Materialien. Integrierte Ökosysteme, wie Fresenius' Harmony-Cycler in Kombination mit markierten Kathetern, könnten Kliniker an proprietäre Portfolios binden.

Designs mit gewichteter Spitze reduzierten Fehllagerungen in europäischen Studien von 12 % auf 4 %, aber Preisaufschläge von 20 %–30 % bremsen die Einführung in kostensensiblen Märkten. Da Kostenträger niedrigere Krankenhauseinweisungen honorieren, gewinnen diese Geräte in reifen Systemen an Bedeutung. Mit zunehmend strengeren Infektionsschwellenwerten wird die Nachfrage nach selbstpositionierenden Modellen, die Manipulationen reduzieren, im Prognosezeitraum voraussichtlich zunehmen.

Nach Material: Silikon-Vorherrschaft durch antimikrobielle Innovation herausgefordert

Medizinisches Silikon machte 2025 69,87 % des Umsatzes aus, bedingt durch seine Biokompatibilität und Knickfestigkeit. Antimikrobiell imprägniertes Silikon wächst mit einer CAGR von 8,01 %, da Kostenträger peritonitis-bedingte Einweisungen sanktionieren. Polyurethan bedient Hochfestigkeitsnischen, bleibt aber aufgrund von Steifigkeit und Thrombogenität eine Minderheitswahl. Silberionen, Chlorhexidin und Antibiotikabeschichtungen weisen jeweils Kompromisse hinsichtlich Haltbarkeit, Gewebereaktionen und antimikrobieller Resistenz auf. Die Rohsilikon-Kosten liegen nach Versorgungsschocks in Shandong weiterhin 12 % über dem Niveau von 2023 und belasten die Margen. Hersteller müssen nachweisen, dass die Infektionsreduktion zu niedrigeren Gesamtversorgungskosten führt, um Preisaufschläge zu rechtfertigen.

Hydrogel- und Silikon-Polyurethan-Hybride zielen auf pädiatrische und allergiesensible Segmente ab. Frühe klinische Daten sind vielversprechend, aber der begrenzte Umfang hält die Stückkosten hoch. Eine breite Einführung hängt von robusten, multizentrischen Infektionsstudien ab, die an wertorientierte Erstattung geknüpft sind.

Nach Endnutzer: Krankenhäuser behalten die Führung, während häusliche Pflege zunimmt

Krankenhäuser machten 2025 46,12 % der Nachfrage aus und spiegeln ihre Rolle bei der Einlage und dem Management von Komplikationen wider. Häusliche Pflegeumgebungen wachsen mit der schnellsten CAGR von 10,22 %, da die Erstattung für häusliche Dialyse bei akutem Nierenschaden 2025 in Kraft trat. Dialysezentren halten einen Anteil von Mitte der 30er Prozent, was für Patienten, die beaufsichtigte Austausche benötigen, entscheidend ist. Qualifizierte Pflegeeinrichtungen und Langzeitakutkrankenhäuser nehmen ein niedriges einstelliges Volumen ein, werden aber mit zunehmenden Komorbiditäten steigen.

Fernüberwachungsplattformen wie Baxters Claria mit Sharesource reduzierten Krankenhauseinweisungen in einer Studie aus dem Jahr 2025 um 19 % und sparten jährlich 3.200 USD pro Patient. Diese Einsparungen stärken die wirtschaftliche Begründung für Kostenträger, auf häusliche Umgebungen umzusteigen, wo der katheterbezogene Verbrauchsmaterialverbrauch pro Patient steigt. Marktführer, die integrierte Dienstleistungen anbieten, sind am besten positioniert.

Geografische Analyse

Nordamerika erzielte 2025 34,03 % des Umsatzes unter dem breiten ESRD-Anspruch von Medicare. Die häusliche Dialysedurchdringung von 14,1 % in den Vereinigten Staaten signalisiert Spielraum für Kathetervolumina. Kanadas 12-prozentige Erhöhung der täglichen Finanzierung im Jahr 2025 wird provinzielle Heimprogramme ausweiten. Der Markt für Peritonealdialyse-Katheter in Nordamerika wird voraussichtlich von den laufenden wertorientierten Reformen in der nephrologischen Versorgung profitieren.

Asien-Pazifik wächst mit einer CAGR von 9,83 %, der schnellsten aller Regionen, gestützt durch Chinas Aufnahme von Peritonealdialyse-Verbrauchsmaterialien als essentielle Arzneimittel im Jahr 2024 und die städtische Mittelschicht Indiens, die häusliche Flexibilität sucht. Chinas Mandat, dass Tertiärkrankenhäuser zwei Peritonealdialyse-Pflegekräfte pro 100.000 Einwohner ausbilden, könnte die nationale Prävalenz bis 2027 auf 16 % verdoppeln. Thailands PD-First-Politik hält die Inzidenzpenetration über 50 % und verankert das regionale Wachstum.

Europa hält einen stabilen Anteil von Mitte der 20er Prozent. Deutschland erstattet die Peritonealdialyse gleichwertig mit der Hämodialyse, während der Nationale Gesundheitsdienst des Vereinigten Königreichs aktiv die Modalitätsmischung steuert, um die Einrichtungsbelastung zu verringern. Die Peritonealdialyse-Prävalenz variiert zehnfach von 2 % in Rumänien bis 22 % in den Niederlanden, was unterschiedliche Personalquoten und Vergütungsparität widerspiegelt.

Der Nahe Osten und Afrika machen einen hohen einstelligen Anteil aus. Investitionen des Golfkooperationsrats in Fachkrankenhäuser verbessern den Zugang, doch der Mangel an Nephrologen begrenzt die Einführung in weiten Teilen Afrikas. Südamerika hält einen niedrigen einstelligen Anteil, eingeschränkt durch fiskalische Sparmaßnahmen; Brasiliens mobiles Simulationsprogramm ist ein Lichtblick, bleibt aber geografisch begrenzt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Vantive (ehemals Baxter), Fresenius Medical Care und Medtronic kontrollieren bedeutende Umsatzanteile. Vantives Ausgliederung am 31. Januar 2025 befreite 4,5 Milliarden USD jährlichen Nierenumsatz für gezielte Katheterinvestitionen. Medtronic verkauft Peritonealdialyse-Zugangssysteme in Intensivstationen im Rahmen seiner Akuttherapie-Akquisition im Querverkauf.

Regionale Akteure wie Nipro, Terumo, B. Braun und Cook Medical teilen den Rest auf und konzentrieren sich häufig auf preissensible Geografien. Innovationsfreiraum umfasst antimikrobielle Katheter für diabetische Kohorten und pädiatrisch-spezifische Designs. Akteure im Bereich digitale Gesundheit zielen darauf ab, Peritonitis mithilfe sensorbasierter Daten vorherzusagen, was den Vorteil möglicherweise von Hardware auf Analytik verlagert. ISO-13485- und 510(k)-Wege begünstigen etablierte Anbieter mit dokumentierten Präzedenzgeräten, was disruptive Neueinsteiger begrenzt, aber stetige inkrementelle Upgrades ermöglicht.

Marktführer für Peritonealdialyse-Katheter

B. Braun Melsungen AG

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Medtronic

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fresenius erweiterte die Verfügbarkeit der HighVolumeHDF in Mexiko durch ein 2-jähriges Pilotprojekt, das die Therapieoptionen für Patienten mit chronischer Nierenerkrankung erweitert.

- Januar 2025: Fresenius Medical Care ging eine Partnerschaft mit Mexikos CCINSHAE ein, um HighVolumeHDF auf sieben von zehn Zentren auszuweiten und den Zugang für nicht versicherte Patienten zu verbessern.

- August 2024: Vantive schloss die Trennung von Baxter ab und schuf ein dediziertes Nierenversorgungsunternehmen mit einem Jahresumsatz von 4,5 Milliarden USD und einem fokussierten Peritonealdialyse-Katheter-Portfolio.

Umfang des globalen Berichts über den Markt für Peritonealdialyse-Katheter

Der Markt für Peritonealdialyse-Katheter bezieht sich auf die globale Industrie, die sich auf das Design, die Produktion und den Vertrieb von dauerhaften Zugangssystemen konzentriert, die zur Durchführung chronischer und akuter Peritonealdialysetherapie eingesetzt werden. Diese Katheter ermöglichen die häusliche und krankenhausbasierte Dialysebehandlung für Patienten mit chronischer Nierenerkrankung und terminaler Niereninsuffizienz.

Der Bericht über den Markt für Peritonealdialyse-Katheter ist segmentiert nach Katheterdesign (gerader Tenckhoff, gerollter/Pigtail-Katheter, Schwanenhals-Katheter, selbstpositionierender Katheter mit gewichteter Spitze, verlängerter prästernaler Katheter), Material (medizinisches Silikon, Polyurethan, antimikrobiell imprägniertes Silikon, andere Polymere und Hybride), Endnutzer (Krankenhäuser, Dialysezentren, häusliche Pflegeumgebungen, andere Gesundheitseinrichtungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gerade Tenckhoff-Katheter |

| Gerollte Pigtail-Katheter |

| Schwanenhals-Katheter |

| Selbstpositionierende Katheter mit gewichteter Spitze |

| Verlängerte prästernale Katheter |

| Medizinisches Silikon |

| Polyurethan |

| Antimikrobiell imprägniertes Silikon |

| Andere Polymere und Hybride |

| Krankenhäuser |

| Dialysezentren |

| Häusliche Pflegeumgebungen |

| Andere Gesundheitseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Katheterdesign | Gerade Tenckhoff-Katheter | |

| Gerollte Pigtail-Katheter | ||

| Schwanenhals-Katheter | ||

| Selbstpositionierende Katheter mit gewichteter Spitze | ||

| Verlängerte prästernale Katheter | ||

| Nach Material | Medizinisches Silikon | |

| Polyurethan | ||

| Antimikrobiell imprägniertes Silikon | ||

| Andere Polymere und Hybride | ||

| Nach Endnutzer | Krankenhäuser | |

| Dialysezentren | ||

| Häusliche Pflegeumgebungen | ||

| Andere Gesundheitseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Peritonealdialyse-Katheter?

Er belief sich im Jahr 2026 auf 1,23 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,79 Milliarden USD erreichen.

Welches Katheterdesign führt den globalen Absatz an?

Gerade Tenckhoff-Katheter erzielten 56,01 % des Umsatzes im Jahr 2025.

Welche Region wächst am schnellsten bei Peritonealdialyse-Kathetern?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 9,83 %, angetrieben durch China und Thailand.

Was treibt den Wandel hin zu häuslichen Pflegeumgebungen an?

CMS-Erstattung für häusliche Dialyse bei akutem Nierenschaden, Fernüberwachungstechnologien und die Präferenz der Patienten für Flexibilität.

Wie gehen Hersteller das Peritonitis-Risiko an?

Durch antimikrobiell imprägniertes Silikon, Designs mit gewichteter Spitze, die Manipulationen reduzieren, und vernetzte Sensoren, die eine frühzeitige Infektionserkennung ermöglichen.

Seite zuletzt aktualisiert am: