Marktgröße und Marktanteil für die Vermietung von Medizingeräten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 149.69 Milliarden US-Dollar |

| Marktgröße (2031) | 304.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Vermietung von Medizingeräten durch Mordor Intelligence

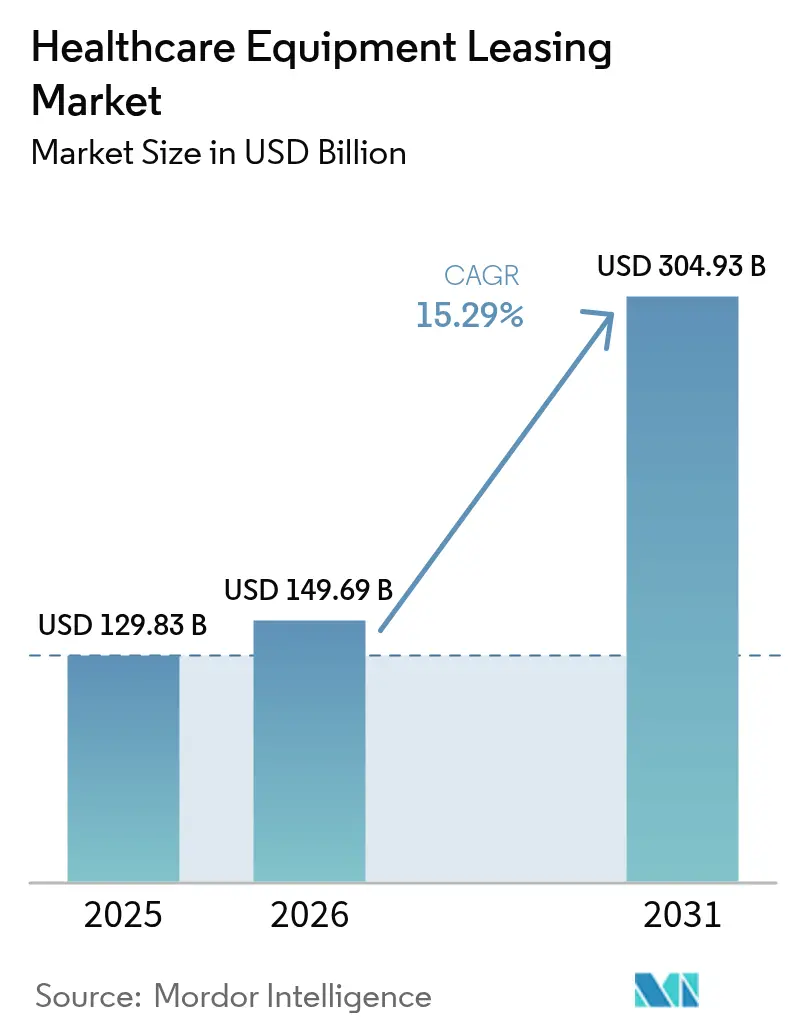

Die Marktgröße für die Vermietung von Medizingeräten soll von 129,83 Milliarden USD im Jahr 2025 auf 149,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 304,93 Milliarden USD bei einer CAGR von 15,29 % im Zeitraum 2026–2031 erreichen.

Die Expansion wird durch die Präferenz der Krankenhäuser für vermögensschonende Modelle getragen, die die Liquidität erhalten, die Technologiezyklen verkürzen und die Kapitalausgaben mit der Umsatzgenerierung in Einklang bringen. Leistungserbringer nutzen Leasing, um KI-gestützte Bildgebungsgeräte, vernetzte Überwachungssysteme und digital integrierte chirurgische Systeme zu sichern, ohne Barreserven zu erschöpfen, während Leasinggeber das Obsoleszenz- und Wiederverkaufsrisiko übernehmen. Der verstärkte Druck auf die Betriebsmargen, der gesteigerte regulatorische Fokus auf Behandlungsergebnisse und die Entstehung von Managed-Service-Verträgen beschleunigen die Nachfrage zusätzlich. Gleichzeitig erweitern demografische Veränderungen und die Verlagerung der Versorgung in ambulante und häusliche Umgebungen die adressierbare Basis für portable, fernüberwachte Geräte und verstärken den langfristigen Wachstumspfad des Marktes für die Vermietung von Medizingeräten.

Wichtigste Erkenntnisse des Berichts

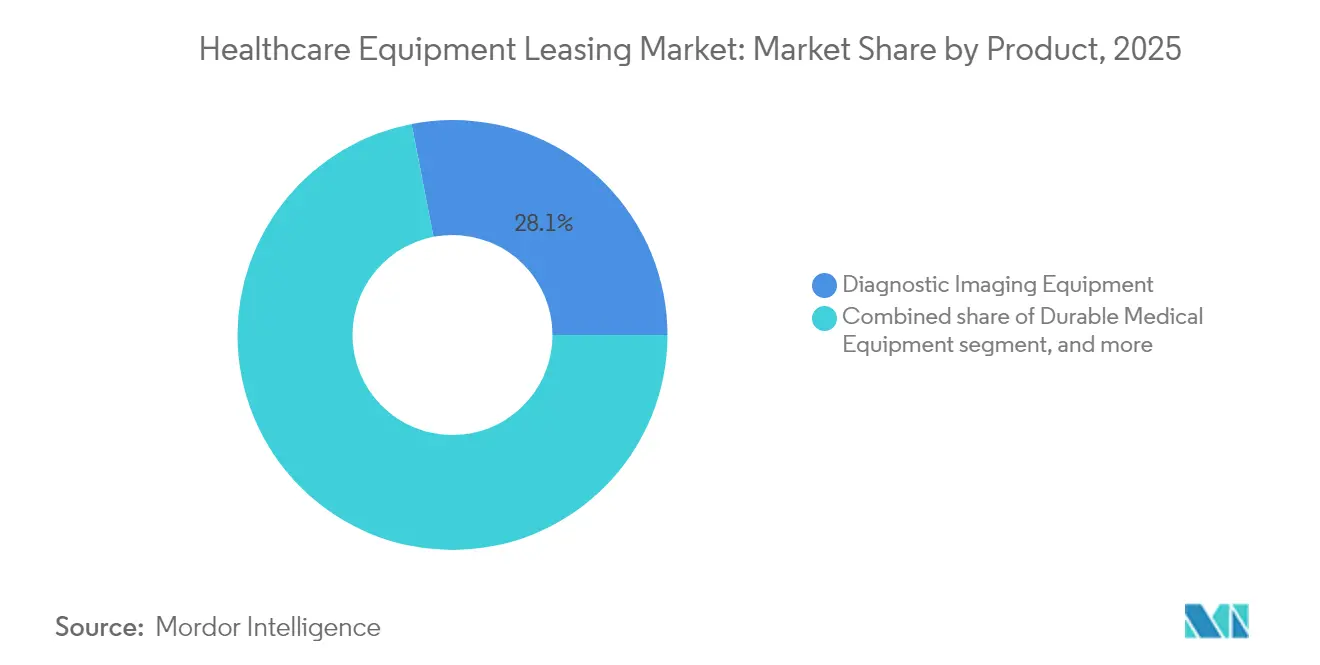

- Nach Produkttyp entfielen auf diagnostische Bildgebungsgeräte 28,05 % des Umsatzes im Jahr 2025, während digitale und elektronische Geräte bis 2031 mit einer CAGR von 17,12 % wachsen sollen.

- Nach Leasingtyp hielten Operating-Leasing-Verträge 63,68 % der Nachfrage im Jahr 2025, während Managed-Equipment-Service-Vereinbarungen bis 2031 mit einer CAGR von 17,24 % expandieren sollen.

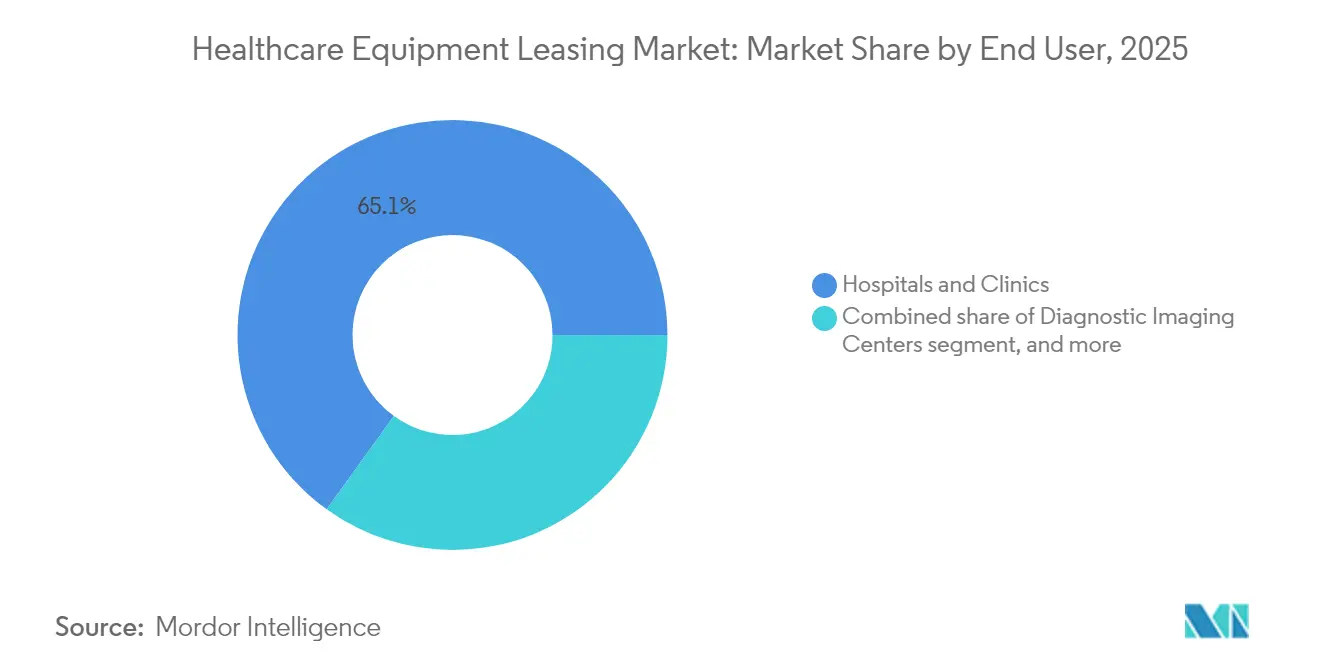

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken 65,05 % der Aktivitäten im Jahr 2025, während häusliche Gesundheitsversorger im Prognosezeitraum mit einer CAGR von 17,95 % wachsen.

- Nach Laufzeit machten kurzfristige Verträge unter 12 Monaten 45,12 % der Transaktionen im Jahr 2025 aus, und langfristige Vereinbarungen über drei Jahre hinaus sollen mit einer CAGR von 17,02 % steigen.

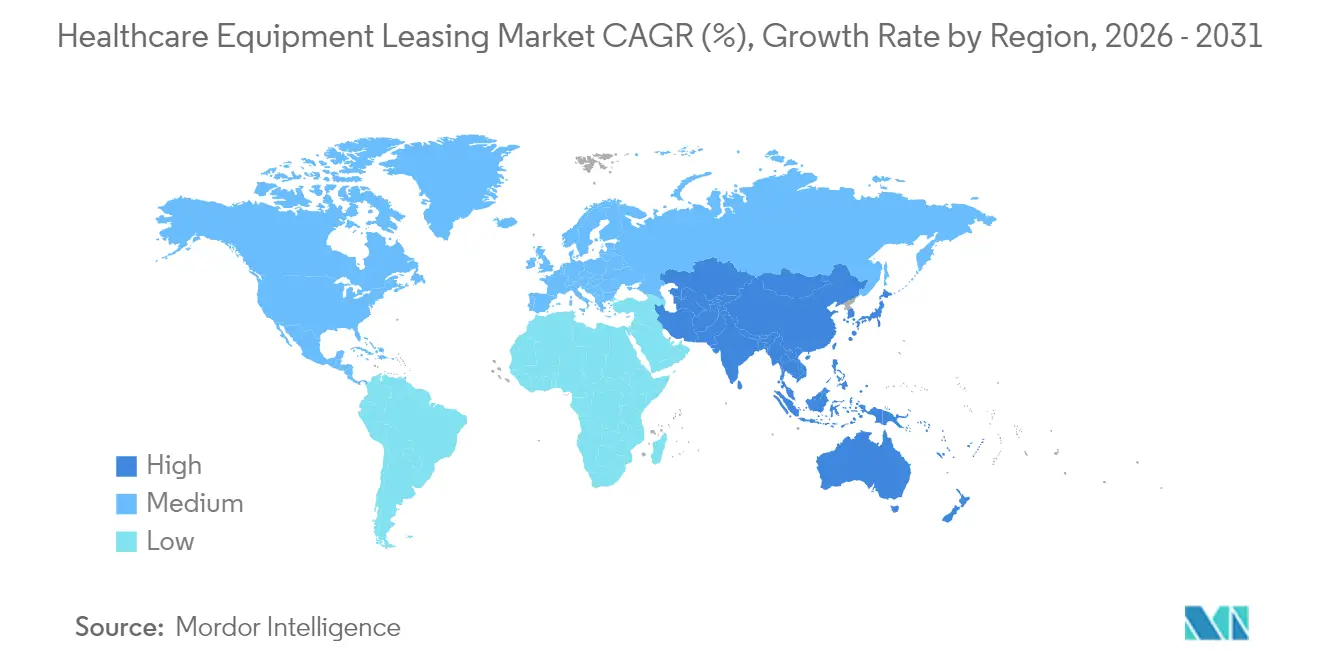

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,25 %, während Asien-Pazifik bis 2031 auf einen CAGR von 16,08 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für die Vermietung von Medizingeräten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionsausgaben für Medizintechnologie | +3.2% | Nordamerika & Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Verlagerung zu vermögensschonenden Betriebsmodellen im Gesundheitswesen | +2.8% | Global, angeführt von Nordamerika, Expansion nach Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ausbau der diagnostischen Bildgebungs- und chirurgischen Infrastruktur | +2.1% | Kernmarkt Asien-Pazifik, Übertragungseffekte auf Naher Osten & Afrika sowie Lateinamerika | Langfristig (≥4 Jahre) |

| Wachsende Präferenz für operative Flexibilität und Cash-Flow-Management | +2.4% | Global, besonders ausgeprägt in Post-Pandemie-Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Technologie-Erneuerungszyklen im Medizintechnikbereich | +1.9% | Global, mit früher Übernahme in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Aufstieg ergebnisorientierter Managed-Equipment-Service-Verträge | +1.6% | Nordamerika & EU, Ausdehnung nach Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionsausgaben für Medizintechnologie

Krankenhäuser sind mit Stresssituationen bei der Kapitalallokation konfrontiert, da MRT-, CT- und robotergestützte Chirurgieplattformen Preispunkte im mehrstelligen Millionenbereich übersteigen, während die Erstattungspläne straffer werden. Leasing verlagert diese Kosten von den Bilanzen auf vorhersehbare Betriebslinien und gibt Kapital für klinische Programme frei. Die 10-jährige Wertpartnerschaft von Siemens Healthineers mit Tower Health veranschaulicht das Modell und bündelt Geräte, Lebenszyklusmanagement und Upgrades zur Minderung von Obsoleszenz. Leistungserbringer leiten erhaltenes Kapital auf patientenzentrierte Initiativen um und sichern dennoch modernste Technologie. Da hochwertige Bildgebungs- und Therapiesysteme alle zwei bis drei Jahre weiterentwickelt werden, wird der Markt für die Vermietung von Medizingeräten zum bevorzugten Weg für die Modernisierung ohne großskalige Investitionsspitzen.

Verlagerung zu vermögensschonenden Betriebsmodellen im Gesundheitswesen

Gesundheitssysteme übernehmen vermögensschonende Strategien, um sich auf klinische Ergebnisse statt auf den Gerätebesitz zu konzentrieren. Everything-as-a-Service-Vereinbarungen ersetzen Pauschalanschaffungen durch leistungsgebundene monatliche Gebühren und stimmen die Technologienutzung auf den gelieferten Mehrwert ab. Das Modell verbessert die Verschuldungsmetriken, reduziert den Abschreibungsdruck und erhöht die Agilität in unsicheren wirtschaftlichen Rahmenbedingungen. Leistungserbringer setzen freigewordenes Kapital für Telemedizin, Mitarbeiterbindung und digitale Zugangsinitiativen ein, während sich Leasinggeber auf das Abschreibungsmanagement spezialisieren. Die wachsende Lücke zwischen schnellen Innovationszyklen und begrenzten Budgets festigt Leasing als eine zentrale Säule der finanziellen Resilienz auf dem Markt für die Vermietung von Medizingeräten.

Ausbau der diagnostischen Bildgebungs- und chirurgischen Infrastruktur

Schwellenmärkte eilen darum, MRT-Räume, hybride Operationssäle und ambulante Bildgebungszentren einzurichten, da Urbanisierung und das Wachstum der Mittelschicht die diagnostische Nachfrage steigern. Leasing ermöglicht eine schnelle Inbetriebnahme ohne vorab anfallende Kapitalbelastungen und versetzt mittelgroße Krankenhäuser in Indien, Indonesien und Brasilien in die Lage, fortschrittliche Untersuchungen früher als bei Eigenfinanzierung anzubieten. Die Zusammenarbeit von GE HealthCare mit Sutter Health, die die MRT-Scan-Zeiten um 40 % reduzierte, zeigt, wie KI-fähige Geräte über Leasingstrukturen beschafft werden können, die Investitionsbudgets schonen[1]GE HealthCare, "Sutter Health beschleunigt den MRT-Durchsatz mit KI-gestützter Bildgebung," gehealthcare.com. Der Markt für die Vermietung von Medizingeräten dient somit als Katalysator für den Kapazitätsausbau und die Qualitätsverbesserung in schnell wachsenden Regionen.

Aufstieg ergebnisorientierter Managed-Equipment-Service-Verträge

Krankenhäuser verhandeln Verträge, die Leasingzahlungen an Betriebszeit, Bildqualität oder Verfahrensdurchsatz knüpfen und so sicherstellen, dass die Technologie direkt zu den Patientenversorgungskennzahlen beiträgt. OEM-gebundene Leasinggeber bündeln Schulungen, vorausschauende Wartung und KI-Analysen und garantieren dabei die Leistung bei gleichzeitiger Teilung des Betriebsrisikos. Akademische Studien zeigen, dass solche Modelle die Gerätenutzung und die Kostenprognostizierbarkeit verbessern[2]ScienceDirect, G. Selviaridis und J. van der Valk, "Ergebnisorientierte Verträge für Medizingeräte," sciencedirect.com. Mit der Ausweitung der wertbasierten Versorgung verschiebt sich der Markt für die Vermietung von Medizingeräten von der Rohstofffinanzierung hin zu integrierten, ergebnisorientierten Partnerschaften.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Rechnungslegungsstandards erhöhen bilanzielle Verbindlichkeiten | -1.8% | Global, ausgeprägt bei öffentlichen Einrichtungen und regulierten Leistungserbringern | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von aufgearbeiteten und gebraucht wiederverwendeten Gerätealternativen | -1.2% | Global, ausgeprägt in kostensensiblen Märkten | Langfristig (≥4 Jahre) |

| Steigende Compliance-Kosten für Cybersicherheit und Datenschutz | -1.5% | Nordamerika & EU, weltweit zunehmend | Kurzfristig (≤2 Jahre) |

| Mangelndes Bewusstsein für Leasingvorteile bei kleinen Gesundheitsdienstleistern | -0.9% | Schwellenmärkte und ländliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Rechnungslegungsstandards erhöhen bilanzielle Verbindlichkeiten

ASC 842 und IFRS 16 verpflichten Gesundheitssysteme zur Erfassung von Leasingverbindlichkeiten, wodurch frühere außerbilanzielle Vorteile entfallen. Die Änderung erhöht den ausgewiesenen Verschuldungsgrad, erschwert die Einhaltung von Kreditvertragsklauseln und veranlasst Finanzvorstände, Kauf-versus-Leasing-Modelle neu zu überdenken. Operating-Leasing-Verträge erscheinen nun neben Finanzierungsleasingverträgen, wodurch der Abstand zur Darlehensfinanzierung geringer wird. Die Beratungshinweise der U.S. Bank weisen darauf hin, dass eine korrekte Klassifizierung für Ratingüberprüfungen entscheidend bleibt. Obwohl die Transparenz zunimmt, dämpft die Regelung das aggressive Wachstum auf dem Markt für die Vermietung von Medizingeräten für Organisationen, die gegenüber Verschuldungsmetriken sensibel sind.

Verfügbarkeit von aufgearbeiteten und gebraucht wiederverwendeten Gerätealternativen

Ein reifes globales Aufarbeitungsökosystem bietet MRT-, CT- und Ultraschallsysteme zu Rabatten von 30–50 % gegenüber neuen Leasingverträgen. Der Bestand von DirectMed Imaging belegt den einfachen Zugang zu zertifizierten Teilen und verlängerten Garantien zu geringeren Kosten. Preisbegrenzte Gemeinschaftskliniken in Lateinamerika und Afrika bevorzugen häufig aufgearbeitete Geräte gegenüber neuen Leasinggeräten. Leasinggeber müssen sich daher durch Servicegarantien, Betriebszeitzusagen und integrierte Aufrüstungspfade differenzieren, um ihren Anteil auf dem Markt für die Vermietung von Medizingeräten zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostische Bildgebung führt die digitale Transformation an

Diagnostische Bildgebungsgeräte hielten 28,05 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre entscheidende Rolle in Behandlungspfaden und ihren erheblichen Kapitalbedarf. MRT-, CT- und Ultraschallsysteme erzielen Premium-Leasingraten, und Leistungserbringer sind auf diese Vereinbarungen angewiesen, um veraltete Geräteflotten zu vermeiden, die den klinischen Durchsatz behindern. Der Marktanteil für Medizingeräte im Bereich Bildgebung bleibt stabil, da die Nachfrage nach Präzisionsdiagnostik und minimalinvasiven Eingriffen in der Onkologie und Kardiologie steigt.

Digitale und elektronische Geräte wachsen mit einer CAGR von 17,12 %, dem höchsten Wert unter den Produktkategorien, angetrieben durch KI-integrierte Monitore, vernetzte Beatmungsgeräte und intelligente Infusionspumpen. Kurze Technologiezyklen fördern Laufzeiten von zwei bis drei Jahren mit Upgrades in der Mitte des Zyklus. Die Marktgröße für Medizingeräte im Bereich vernetzter Geräte weitet sich aus, da Interoperabilitätsmandate Krankenhäuser zur Plattformerneuerung treiben. Patientenüberwachung, Lebenserhaltungssysteme und chirurgische Robotik folgen mit stetigen Zuwächsen, jeweils unterstützt durch Leasingprogramme, die Schulungs- und Analyseunterstützung bündeln. Langlebige Medizinprodukte und Laboranalysegeräte halten vorhersehbare Ersatzterminpläne ein, während tragbare Heimgeräte eine neue Wachstumsgrenze auf dem Markt für die Vermietung von Medizingeräten für alternde Bevölkerungsgruppen erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leasingtyp: Betriebsmodelle dominieren die Serviceentwicklung

Operating-Leasing-Verträge machten 63,68 % der Transaktionen im Jahr 2025 aus und werden wegen ihrer flexiblen Endoptionen und der Übertragung des Obsoleszenzrisikos bevorzugt. Krankenhäuser stimmen diese Strukturen auf Budgetzyklen ab und binden häufig variable Nutzungsklauseln ein, um saisonale Verfahrensvolumen abzugleichen. Die Marktgröße für die Vermietung von Medizingeräten, die an Operating-Vereinbarungen gebunden ist, profitiert von vorhersehbaren monatlichen Zahlungen, die Kreditlinien erhalten.

Managed-Equipment-Service-Vereinbarungen expandieren mit einer CAGR von 17,24 % und spiegeln die Nachfrage nach schlüsselfertigen Lösungen wider, die Hardware, Software und verwaltete Dienste kombinieren. Leasinggeber übernehmen Wartung, Compliance und Leistungskennzahlen und erleichtern so die betriebliche Last für Leistungserbringer. Finanzierungsleasingverträge sind für Institutionen attraktiv, die auf das letztendliche Eigentum an langlebigen Wirtschaftsgütern wie Strahlentherapieräumen abzielen, während Sale-Leaseback-Strukturen Legacy-Flotten monetarisieren, um digitale Upgrades zu finanzieren. Die wachsende Attraktivität von Vollservicemodellen zeigt die Weiterentwicklung des Marktes für die Vermietung von Medizingeräten vom Finanzierungsinstrument zur integrierten Leistungspartnerschaft.

Nach Endnutzer: Krankenhäuser verankern die Beschleunigung der Heimversorgung

Krankenhäuser und Kliniken erzeugten 65,05 % des Leasingvolumens im Jahr 2025, getrieben durch multidisziplinären Gerätebedarf in stationären, ambulanten und Notfallversorgungseinrichtungen. Hochakute Umgebungen erfordern eine ständige Technologieerneuerung, insbesondere in den Bereichen Bildgebung, Chirurgie und Intensivstationen. Der Marktanteil für Medizingeräte bei Krankenhäusern bleibt dominant, da integrierte Versorgungsnetzwerke den Einkauf konsolidieren.

Häusliche Gesundheitsversorger expandieren mit einer CAGR von 17,95 % und spiegeln politische Maßnahmen wider, die Krankenhaus-zu-Hause-Programme und die Fernüberwachung von Vitalwerten erstatten. Tragbare Sauerstoffkonzentratoren, Tele-EKG-Geräte und vernetzte Infusionspumpen zählen zu den nachgefragten Wirtschaftsgütern. Die Marktgröße für Medizingeräte im Bereich häuslicher Versorgung wächst, da Kostenträger geringere Wiederaufnahmeraten und Patientenzufriedenheit honorieren. Diagnostische Bildgebungszentren und ambulante chirurgische Zentren folgen mit einer robusten Nachfrage und nutzen Leasing, um steigende ambulante Eingriffvolumen ohne Aufblähung der Investitionsausgaben zu bewältigen. Langzeitpflege- und Rehabilitationseinrichtungen beteiligen sich weiterhin kontinuierlich und aktualisieren Mobilitätshilfen und Rehabilitationsrobotik, um die Ergebnisse für alternde Kohorten zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Laufzeit: Kurzfristige Flexibilität weicht strategischen Partnerschaften

Kurzfristige Leasingverträge unter 12 Monaten machten 45,12 % des Volumens im Jahr 2025 aus und spiegeln die pandemiebezogene Dringlichkeit und den Bedarf wider, KI-fähige Geräte vor einem systemweiten Rollout zu erproben. Der Marktanteil für die Vermietung von Medizingeräten bei kurzfristigen Verträgen bleibt beträchtlich, da Leistungserbringer mit unvorhersehbaren Nachfrageschwankungen umgehen.

Langfristige Vereinbarungen über drei Jahre hinaus steigen mit einer CAGR von 17,02 % und signalisieren Vertrauen in integrierte Partnerschaften, die Kosten stabilisieren und mehrjährige Upgrade-Pfade sichern. Die bevorstehende Verordnung des FDA zum Qualitätsmanagementsystem wird die Dokumentationsanforderungen verschärfen und Leasinggeber mit robuster Compliance-Unterstützung bevorzugen. Mittelfristige Leasingverträge zwischen einem und drei Jahren überbrücken Flexibilität und Kosteneffizienz für Geräte mit mittlerem Obsoleszenzrisiko. Mit der Reifung der Lebenszyklusmanagement-Disziplinen stimmen Leistungserbringer Leasinglaufzeiten auf klinische Roadmaps ab und festigen die Rolle des Marktes für die Vermietung von Medizingeräten in der strategischen Kapitalplanung.

Geografische Analyse

Nordamerika trug 41,25 % des Umsatzes im Jahr 2025 bei, unterstützt durch ausgereifte Erstattungsmodelle, etablierte Leasinginfrastruktur und Regulierungsbehörden, die operative Flexibilität wertschätzen. Leistungserbringer ersetzen kapitalintensive Bildgebungseinheiten und chirurgische Roboter über Serviceverträge, die Betriebszeit und kontinuierliche Updates sicherstellen. Die Marktgröße für Medizingeräte in der Region profitiert von engen Krankenhausmargen und wettbewerbsfähigen Technologie-Benchmarks.

Europa verzeichnet stetiges Wachstum, da Modernisierungsprogramme und grenzüberschreitende Beschaffungsinitiativen Leasingrahmen standardisieren. Alternde Bevölkerungsgruppen und Richtlinien für digitale Gesundheit schaffen wiederkehrende Erneuerungszyklen für Bildgebungs-, Infusions- und Überwachungssysteme. Asien-Pazifik, das am schnellsten wachsende Gebiet mit einer CAGR von 16,08 %, erlebt einen raschen Infrastrukturausbau in China, Indien und den ASEAN-Staaten. Öffentlich-private Partnerschaften, steigende Nachfrage der Mittelschicht und Engpässe bei der klinischen Kapazität machen Leasing zu einem integralen Bestandteil der zeitnahen Erweiterung von Einrichtungen. Naher Osten und Afrika verzeichnen inkrementelle Nachfrage, da staatliche Projekte im Persischen Golf schlüsselfertige Leasingpakete für neue Spezialzentren integrieren. Südamerika erlebt einen zyklischen Anstieg, der an die wirtschaftliche Stabilität gebunden ist, wobei private Kostenträger in Brasilien und Chile KI-gestützte Diagnostik betonen. Die geografische Verteilung unterstreicht, dass der Markt für die Vermietung von Medizingeräten über Reifegrade hinaus skaliert, indem Vertragsbedingungen an regulatorische, fiskalische und klinische Besonderheiten angepasst werden.

Wettbewerbslandschaft

Der Markt für die Vermietung von Medizingeräten bleibt mäßig fragmentiert. Konzerneigene Finanzierungseinheiten von Siemens Healthineers, GE HealthCare und Philips kombinieren OEM-Wissen mit maßgeschneiderter Finanzierung und gewinnen Anteile bei ergebnisbasierten Verträgen. Unabhängige Leasinggeber wie CHG-MERIDIAN glänzen bei Multi-Vendor-Portfolios und Nischenmodalitäten, während Med One Group sich auf kurzfristige Flexibilität bei Infusions-, Atem- und Überwachungsgeräten konzentriert.

Strategische Manöver schwenken auf Wertpartnerschaften um. Siemens Healthineers eröffnete Mega-Depots in New York und Kalifornien, um einen zusätzlichen Teilbestand von 30 % zu schaffen und Betriebszeitzusagen zu stärken[3]Siemens Healthineers, "Mega-Depot-Erweiterung steigert Teileverfügbarkeit," siemens-healthineers.com. Das KI-gestützte Bildgebungsgeschäft von GE HealthCare mit Sutter Health veranschaulicht die Bündelung von Technologie und Service. Das Interesse von Private-Equity bleibt hoch: Die Übernahme von DirectMed Imaging durch Frazier Healthcare Partners zielt darauf ab, den Zugang zu Aftermarket-Teilen für Radiologieflotten zu vertiefen.

Technologieintegration differenziert Wettbewerber. KI-Analysen, IoT-Telemetrie und Portale für vorausschauende Wartung verbessern die Asset-Auslastung und reduzieren ungeplante Ausfallzeiten. Leasinggeber, die die Compliance gemäß der bevorstehenden FDA-QMSR dokumentieren können, werden von großen Gesundheitssystemen bevorzugt. Weißfleck-Chancen umfassen die Finanzierung von Geräten für die häusliche Pflege, digitale Therapeutika und mobile Kliniken in Schwellenmärkten, was erheblichen Raum für spezialisierte Markteinsteiger anzeigt.

Marktführer in der Branche der Vermietung von Medizingeräten

Agiliti Health, Inc

Getinge AB

Koninklijke Philips NV

US Med-Equip

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Siemens Healthineers unterzeichnete eine 10-jährige Partnerschaft mit Tower Health zur Verwaltung des Lebenszyklus von Bildgebungsgeräten und zur Einführung digitaler Workflow-Tools.

- März 2025: Baxter International stellte das sprachgesteuerte Kommunikationsgerät Voalte Linq vor, um klinische Workflows zu optimieren, und rechnet mit einer Markteinführung in den USA im zweiten Halbjahr 2025.

- Februar 2025: Siemens Healthineers eröffnete Mega-Depots in New York und Kalifornien, steigerte den Teilebestand um 30 % und verbesserte die Lieferflexibilität.

- Januar 2025: Sutter Health schloss eine siebenjährige Vereinbarung mit GE HealthCare über den Erwerb KI-gestützter Bildgebungssysteme, die die MRT-Scan-Zeiten um 40 % reduzierten.

- Dezember 2024: CHG-MERIDIAN übernahm Meridian Leasing Corporation und vergrößerte damit seinen Fußabdruck im nordamerikanischen Gesundheitswesen.

- Oktober 2024: Frazier Healthcare Partners erwarb DirectMed Imaging, um die Aftermarket-Radiologieteile und Reparaturkapazitäten zu stärken.

Berichtsumfang des globalen Marktes für die Vermietung von Medizingeräten

Gemäß dem Berichtsumfang treffen Leasinggeber und Leasingnehmer von Medizingeräten eine Vereinbarung, bei der der Leasinggeber dem Leasingnehmer gestattet, die Geräte für einen festgelegten Zeitraum gegen Leasingmiete zu nutzen. Leasingunternehmen können kostspielige medizinische Geräte wie MRT-Geräte, Röntgengeräte und Beatmungsgeräte finanzieren, ohne große Geldbeträge im Voraus aufwenden zu müssen. Am Ende der Leasinglaufzeit kann das Gerät an den Leasinggeber zurückgegeben oder zum aktuellen Marktpreis erworben werden.

Der Markt für die Vermietung von Medizingeräten ist nach Produkt, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt segmentiert nach langlebigen Medizinprodukten, chirurgischen Geräten und Therapiegeräten, persönlichen und häuslichen Pflegegeräten, digitalen und elektronischen Geräten sowie Lagerungs- und Transportgeräten. Nach Endnutzer ist der Markt segmentiert nach Krankenhäusern und Kliniken, Diagnosezentren und anderen. Die sonstigen Endnutzer umfassen ambulante chirurgische Zentren und häusliche Pflegezentren. Nach Geografie ist der Markt segmentiert nach Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Diagnostische Bildgebungsgeräte |

| Langlebige Medizinprodukte |

| Chirurgische Geräte & Therapiegeräte |

| Patientenüberwachung & Lebenserhaltungssysteme |

| Digitale & elektronische Geräte |

| Lagerungs- & Transportgeräte |

| Heimversorgungsgeräte |

| Labor- & Analysegeräte |

| Operating-Leasing |

| Finanzierungsleasing |

| Sale-Leaseback |

| Managed-Equipment-Service-Vereinbarung |

| Krankenhäuser & Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorger |

| Langzeitpflege- & Rehabilitationseinrichtungen |

| Kurzfristig (< 12 Monate) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (> 3 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Diagnostische Bildgebungsgeräte | |

| Langlebige Medizinprodukte | ||

| Chirurgische Geräte & Therapiegeräte | ||

| Patientenüberwachung & Lebenserhaltungssysteme | ||

| Digitale & elektronische Geräte | ||

| Lagerungs- & Transportgeräte | ||

| Heimversorgungsgeräte | ||

| Labor- & Analysegeräte | ||

| Nach Leasingtyp | Operating-Leasing | |

| Finanzierungsleasing | ||

| Sale-Leaseback | ||

| Managed-Equipment-Service-Vereinbarung | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsversorger | ||

| Langzeitpflege- & Rehabilitationseinrichtungen | ||

| Nach Laufzeit | Kurzfristig (< 12 Monate) | |

| Mittelfristig (1–3 Jahre) | ||

| Langfristig (> 3 Jahre) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Vermietung von Medizingeräten?

Der Markt für die Vermietung von Medizingeräten beläuft sich im Jahr 2026 auf 149,69 Milliarden USD.

Wie schnell wird das Wachstum des Sektors in den nächsten fünf Jahren prognostiziert?

Der Marktwert soll bis 2031 einen Wert von 304,93 Milliarden USD erreichen und dabei mit einer CAGR von 15,29 % wachsen.

Welche Produktkategorie hat den höchsten Anteil an geleasten Wirtschaftsgütern?

Diagnostische Bildgebungsgeräte führen mit einem Anteil von 28,05 % im Jahr 2025.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Gesundheitsversorger expandieren bis 2031 mit einer CAGR von 17,95 %.

Warum gewinnen Managed-Equipment-Service-Vereinbarungen an Bedeutung?

Sie bündeln Hardware, Software, Wartung und Leistungsgarantien und wachsen mit einer CAGR von 17,24 %.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik soll mit einer CAGR von 16,08 % expandieren, angetrieben durch den raschen Infrastrukturausbau.

Seite zuletzt aktualisiert am: