Marktgröße und Marktanteil für Rettungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 65.19 Milliarden US-Dollar |

| Marktgröße (2031) | 95.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rettungsdienstleistungen von Mordor Intelligence

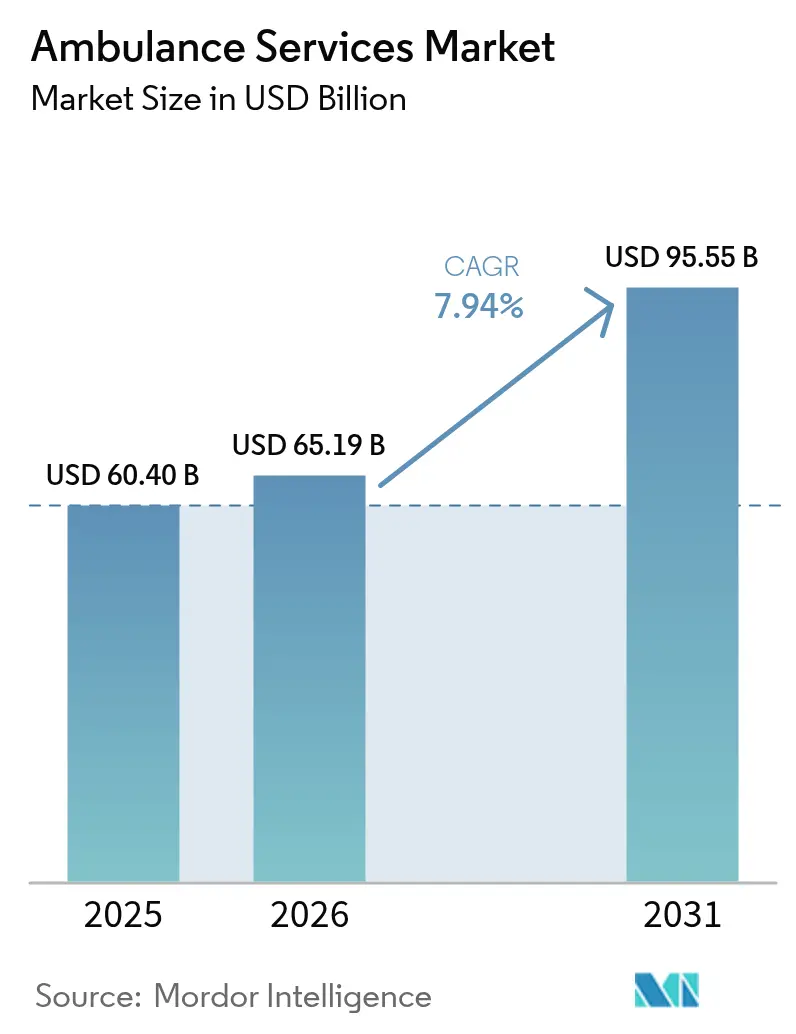

Die Marktgröße für Rettungsdienstleistungen wurde im Jahr 2025 auf USD 60,40 Milliarden geschätzt und soll von USD 65,19 Milliarden im Jahr 2026 auf USD 95,55 Milliarden bis 2031 wachsen, bei einer CAGR von 7,94 % während des Prognosezeitraums (2026–2031). Zunehmende kardiovaskuläre Notfälle, steigende sturzbedingte Traumata bei älteren Erwachsenen und eine anhaltende Prävalenz chronischer Erkrankungen sichern das Einsatzvolumen unabhängig von Konjunkturzyklen[1]CARES Team, "2024 Jahresbericht," mycares.net. Öffentlich-private Förderprogramme, insbesondere das USD 50 Milliarden umfassende US-amerikanische Programm zur Transformation der ländlichen Gesundheitsversorgung, subventionieren weiterhin die Flottenausweitung und die Sanitäterausbildung in unterversorgten Regionen[2]Gesundheitsressourcen- und Dienstleistungsverwaltung, "Programm zur Transformation der ländlichen Gesundheitsversorgung," hrsa.gov . Tele-Rettungsdienst-Plattformen verkürzen die Einsatzzeiten vor Ort; das teleärztliche Notfallmodell in Deutschland und das SMART-EMS-Programm in Minnesota verzeichneten jeweils klinisch bedeutsame Zeiteinsparungen, die sich in verbesserten Überlebensraten niederschlagen. Bodenflotten dominieren nach wie vor, doch schneller wachsende Luft- und Drohnenressourcen deuten auf eine Zweiteilung zwischen hochvolumiger städtischer Notfallversorgung und hochmargiger Intensivtransportversorgung hin. Kosteneffiziente Elektrofahrzeuge und prädiktive Einsatzalgorithmen weiten die Betriebsmargen für datenaffine private Betreiber aus, auch wenn Kapital- und Personalengpässe weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

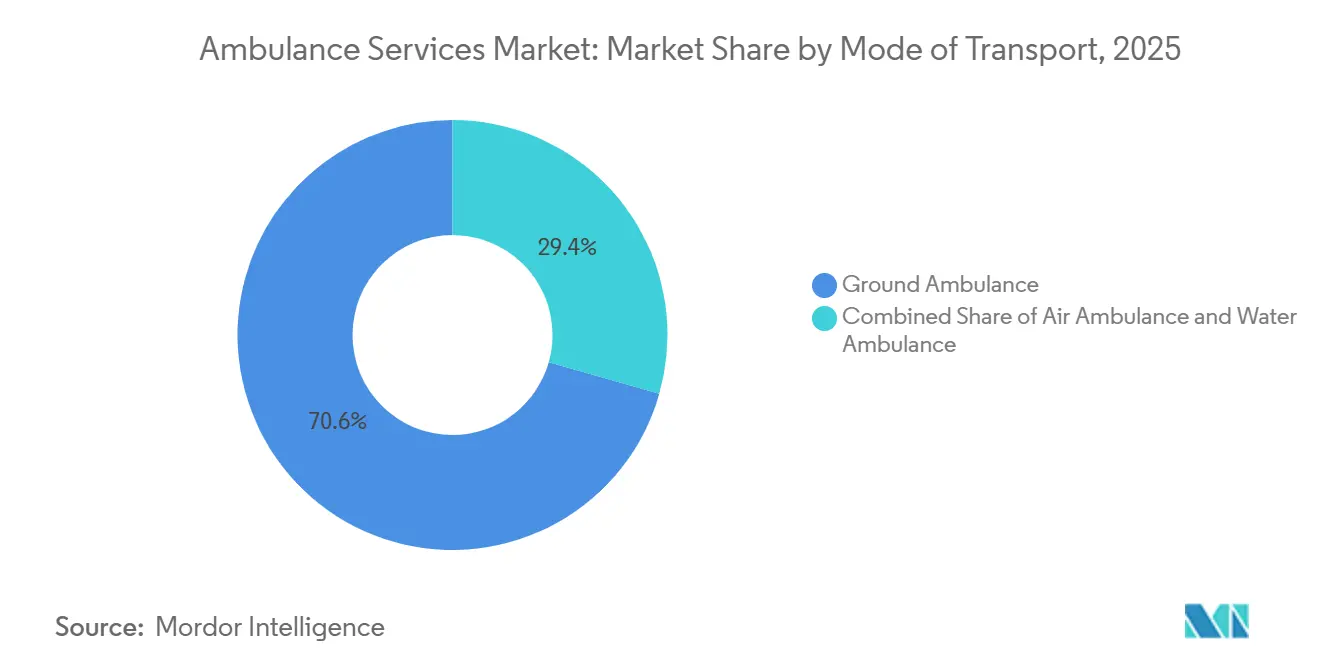

- Nach Transportmittel führten Bodenrettungsfahrzeuge mit einem Marktanteil von 70,55 % im Markt für Rettungsdienstleistungen im Jahr 2025, während Luftrettungsfahrzeuge bis 2031 die höchste CAGR von 10,25 % verzeichnen sollen.

- Nach Ausrüstungstyp entfiel auf die Basisversorgung im Jahr 2025 ein Anteil von 45,53 % am Markt für Rettungsdienstleistungen, und die erweiterte Notfallversorgung wächst bis 2031 mit einer CAGR von 9,75 %.

- Nach Serviceart entfielen auf die Notfallversorgung 60,15 % des Umsatzes im Jahr 2025; der Nicht-Notfall-Krankentransport soll bis 2031 mit einer CAGR von 9,82 % wachsen.

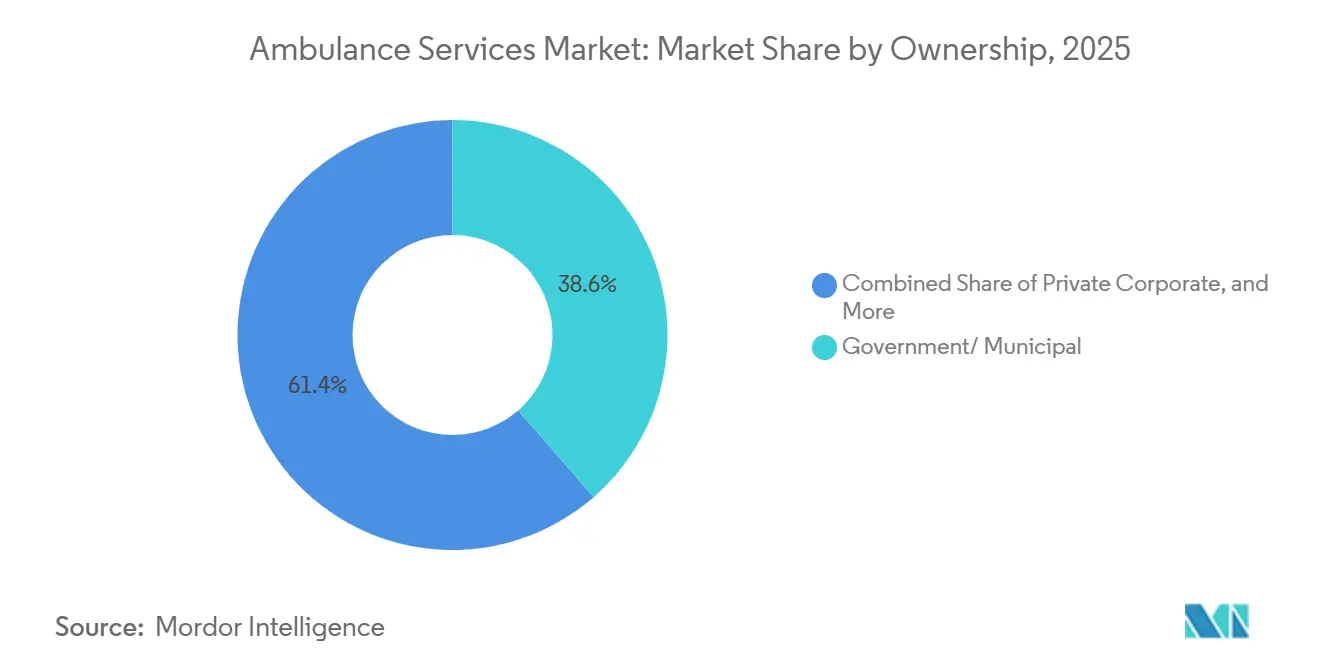

- Nach Eigentümerschaft hielten staatliche und kommunale Behörden im Jahr 2025 einen Anteil von 38,65 %, während private Unternehmensbetreiber mit einer CAGR von 8,32 % am schnellsten wachsen.

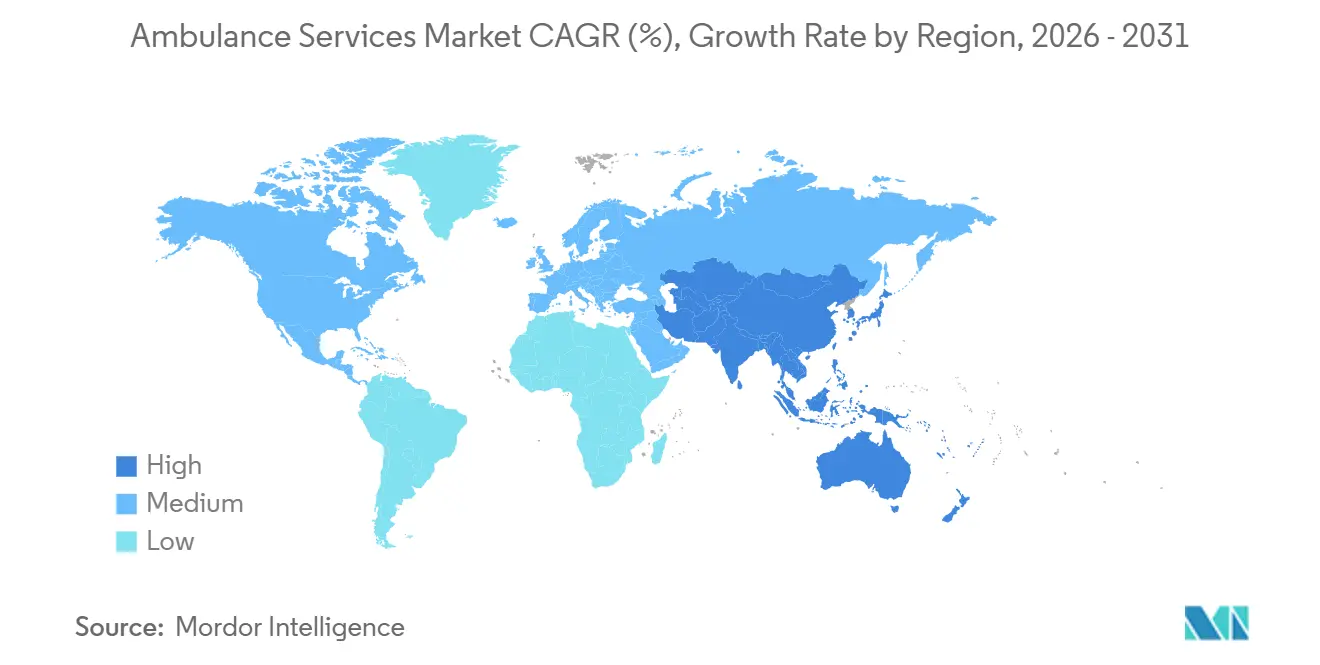

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 35,23 %, und Asien-Pazifik soll bis 2031 die stärkste CAGR von 9,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rettungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Traumata und kardiovaskuläre Notfälle | +1.8% | Global, mit starker Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +2.1% | Global, am ausgeprägtesten in Japan, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Förderprogramme zur Ausweitung von Rettungsdienstnetzen | +1.5% | Nordamerika, Asien-Pazifik (Indien, China), Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Integration von Tele-Rettungsdiensten und klinischer Echtzeit-Entscheidungsunterstützung | +1.2% | Nordamerika, Europa (Deutschland, Vereinigtes Königreich), Südkorea | Mittelfristig (2–4 Jahre) |

| Aufkommen von Elektro-/EV-Rettungsfahrzeugen zur Senkung der Lebenszykluskosten | +0.9% | Nordamerika, Europa (Vereinigtes Königreich, Skandinavien), China | Mittelfristig (2–4 Jahre) |

| Drohnengestützte schnelle Ersthelfer-Kits in abgelegenen Gebieten | +0.7% | Afrika südlich der Sahara (Ruanda), Nordamerika (ländlich), Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Traumata und kardiovaskuläre Notfälle

Im Jahr 2024 wurden in US-amerikanischen Zuständigkeitsbereichen 137.119 Herzstillstände registriert, was einer Inzidenz von 78,7 pro 100.000 Einwohner entspricht. Die Laienreanimationsraten bleiben unter 50 %, was die Abhängigkeit von einer schnellen Sanitäterreaktion erhöht. Stürze älterer Erwachsener verursachen in den Vereinigten Staaten jährlich rund 3 Millionen Notaufnahmebesuche. Verkehrsunfälle in den USA forderten im Jahr 2024 42.514 Todesopfer und unterstreichen den Bedarf an traumafähigen Flotten[3]Nationale Straßenverkehrssicherheitsbehörde, "Fakten zur Verkehrssicherheit 2025," nhtsa.gov. Zusammen bilden diese akuten Ereignisse eine Nachfragebasis, die weitgehend immun gegenüber makroökonomischen Schwankungen ist.

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Bis 2035 werden Erwachsene ab 65 Jahren 22 % der US-amerikanischen Bevölkerung ausmachen, und in Japan entfallen bereits 62 % der Rettungstransporte auf ältere Erwachsene. Medicare-Begünstigte nutzen im Durchschnitt 1,8 Rettungsfahrten pro Jahr, verglichen mit 0,3 in der Allgemeinbevölkerung. Das indische 108-Netzwerk verzeichnete zwischen 2023 und 2025 einen Anstieg der geriatrischen Einsätze um 28 %. Die Prävalenz von COPD, Herzinsuffizienz und Diabetes-Komplikationen erfordert mit erweiterter Notfallversorgung ausgestattete Fahrzeuge, die während des Transports intravenöse Medikamente und CPAP verabreichen können. Dieser demografische Wandel dürfte den Aufwärtsdruck auf die Flottenkapazität und das spezialisierte Personal aufrechterhalten.

Öffentlich-private Förderprogramme zur Ausweitung von Rettungsdienstnetzen

Die Fünfjahres-Zuweisung der Gesundheitsressourcen- und Dienstleistungsverwaltung in Höhe von USD 50 Milliarden für die Transformation der ländlichen Gesundheitsversorgung finanziert neue Rettungsfahrzeuge, Leitstellen und Sanitäterstipendien in dünn besiedelten US-amerikanischen Landkreisen. Maine verteilte USD 31 Millionen an Stabilisierungszuschüssen zur Stärkung des Freiwilligendienstes. Die nationale Gesundheitsmission Indiens fügte in den Jahren 2024–2025 5.000 Rettungsfahrzeuge in 120 Bezirken hinzu. Chinas Vorgabe für eine stadtweite durchschnittliche Reaktionszeit von zehn Minuten bis 2027 hat umfangreiche kommunale Flottenbestellungen ausgelöst. Diese Mittelzuflüsse senken die anfänglichen Kapitalhürden und verbessern die geografische Gleichheit der Versorgung.

Integration von Tele-Rettungsdiensten und klinischer Echtzeit-Entscheidungsunterstützung

Das USD 9,9 Millionen umfassende SMART-EMS-Projekt in Minnesota reduzierte die durchschnittliche Einsatzzeit vor Ort bei Schlaganfall- und Herzinfarktfällen um 4,2 Minuten. Das bundesweite teleärztliche Notfallmodell in Deutschland ermöglicht es den Sanitätern an Bord, in Echtzeit ärztliche Anleitung zu erhalten und so Medikationsentscheidungen zu beschleunigen. Seouls CONNECT-AI leitet Rettungsfahrzeuge automatisch auf der Grundlage von Bettenverfügbarkeitsprognosen um. Regulatorische Fortschritte wie der Interstate Medical Licensure Compact erleichtern die bundesstaatenübergreifende Zulassung für Telemedizin. Insgesamt reduzieren diese Systeme die Morbidität durch eine schnellere definitive Versorgung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebsausgaben | -1.3% | Global, akut im ländlichen Nordamerika, Afrika südlich der Sahara und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Sanitätern und Piloten | -0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch Mitfahrdienste für Gesundheitstransporte | -0.6% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte mehrbehördliche Akkreditierung erhöht Compliance-Kosten | -0.5% | Nordamerika (länderübergreifende Betreiber), Europa (grenzüberschreitende Dienste) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebsausgaben

ALS-fähige Fahrzeuge vom Typ III kosten USD 150.000–300.000, und Luftrettungshubschrauber erfordern USD 3–5 Millionen, ohne Hangarinvestitionen[4]Nationale Vereinigung der Notfallsanitäter, "Arbeitskräfteerhebung 2024," naemt.org . Die Betriebsausgaben kleiner Systeme belaufen sich auf jährlich USD 1,5 bis 3 Millionen, wobei der Personalaufwand bis zu 70 % der Ausgaben ausmacht. Die Medicare-Gebührenanpassung 2024 von 1,3 % liegt hinter dem von der Amerikanischen Rettungsdienstvereinigung gemeldeten jährlichen Kostenanstieg von 4,2 % zurück. Elektrofahrzeuge versprechen niedrigere Lebenszykluskosten, sind jedoch nach wie vor Premiumkäufe. Ländliche Anbieter sind häufig auf kommunale Subventionen oder ehrenamtliches Personal angewiesen, um zahlungsfähig zu bleiben.

Mangel an ausgebildeten Sanitätern und Piloten

Die Erhebung der Nationalen Vereinigung der Notfallsanitäter aus dem Jahr 2024 ergab, dass 62 % der US-amerikanischen Rettungsdienstorganisationen einen Sanitätermangel aufweisen, wobei Burnout und Unzufriedenheit mit dem Gehalt die wichtigsten Ursachen sind. Akkreditierte Sanitäterkurse haben eine durchschnittliche Wartezeit von 18 Monaten und eine Abschlussquote von 70 %. Der Hubschrauber-Rettungsdienst ist auf seltene Kombinationen aus Piloten- und Sanitäterfähigkeiten angewiesen; weniger als 5 % der Rettungsdienstfachkräfte verfügen sowohl über Instrumentenflug- als auch über Intensivpflegezulassungen. Ambulance Victoria in Australien meldete im Jahr 2024 eine Vakanzrate von 22 %, trotz Antrittsprämien von AUD 15.000. Die zunehmende Personalknappheit treibt die Vergütungskosten in die Höhe und schränkt die Betriebszeiten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmittel: Dominanz der Bodenrettung trifft auf Beschleunigung der Luftrettung

Bodenfahrzeuge machten im Jahr 2025 70,55 % des Umsatzes im Markt für Rettungsdienstleistungen aus und unterstreichen ihre Vorrangstellung bei der städtischen Notfallversorgung. Luftrettungseinheiten expandieren mit einer CAGR von 10,25 %, da der Bedarf an Intensivtransporten in ländlichen Gebieten und zwischen Einrichtungen zunimmt. Der Markt für Rettungsdienstleistungen im Bereich Drehflügelflüge soll sich ausweiten, da städtische Dachlandeplätze eröffnet werden und eine Erstattungsparität mit bodengebundenen Einsätzen der erweiterten Notfallversorgung erreicht wird. Fahrzeuge vom Typ III dominieren gemischte Flotten aufgrund ihres modularen Innenraums, während schwere LKW-basierte Modelle vom Typ I umfangreiche Herzgeräte bei städtischen Einsätzen der erweiterten Notfallversorgung unterstützen. Elektroantriebsversuche in New York und London deuten auf ein Potenzial zur Ablösung von Dieselfahrzeugen hin, sobald die Batteriekosten unter USD 200/kWh fallen. Luftflotten differenzieren sich durch Nachtsichtavionik und satellitengestützte Tele-Intensivstationsverbindungen, die die ärztliche Aufsicht während des Fluges erweitern. Starrflügelflugzeuge bedienen Langstreckenrückführungen über 150 Seemeilen hinaus und überbrücken Versorgungslücken in der Tertiärversorgung in Archipelen und Wüstenregionen.

Luftrettungsanbieter integrieren KI-gestützte Routenoptimierung, um Wetterumleitungen zu minimieren und die Einsatzzuverlässigkeit zu steigern. Die regulatorische Beschleunigung im Rahmen von Änderungen der FAA-Regelung Teil 135 soll die bundesstaatenübergreifende Zulassung medizinischer Besatzungen vereinfachen und die Skalierung von Mehrstandortnetzwerken fördern. Wasserrettungsfahrzeuge bedienen Nischengeografien wie Venedig, bearbeiten 30.000 jährliche Einsätze und erweisen sich als unverzichtbar für von Wasserwegen durchzogene Städte. Elektrische Flotten könnten die Kostenstrukturen neu gestalten, doch die anfänglichen Beschaffungsprämien bleiben eine Hürde für steuerlich eingeschränkte Kommunen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Ausrüstung: Volumen der Basisversorgung gegenüber Marge der erweiterten Notfallversorgung

Fahrzeuge der Basisversorgung erzielten im Jahr 2025 im Markt für Rettungsdienstleistungen einen Umsatzanteil von 45,53 %, was hochfrequente, niedrigakute Transporte widerspiegelt, die volumenbasiert vergütet werden. Konfigurationen der erweiterten Notfallversorgung befinden sich auf einem CAGR-Kurs von 9,75 % und profitieren von wachsenden Erstattungsdifferenzialen, da Kostenträger die prähospitale EKG-Übertragung und erweiterte Atemwegsinterventionen honorieren. Der Vorteil des Marktes für Rettungsdienstleistungen bei der Größe der erweiterten Notfallversorgung wächst, wenn gebündelte Zahlungen die Ergebnisse an eine frühe Behandlungseinleitung knüpfen. Der Spezialtransport, obwohl ein Bruchteil der Gesamteinsätze, erzielt den höchsten Umsatz pro Fahrt durch den Transport von ECMO- und neonatalen Intensivpatienten zwischen Tertiärzentren. Die Einführung von Point-of-Care-Ultraschall verwischt die traditionellen Grenzen zwischen Basis- und erweiterter Notfallversorgung und könnte Preismodelle neu kalibrieren. Die CAMTS-Akkreditierung harmonisiert die Standards für den Spezialtransport weltweit und erleichtert grenzüberschreitende Patientenverlegungen.

Finanziell kosten Ausrüstungspakete für die erweiterte Notfallversorgung USD 50.000–80.000, das Dreifache der Basisversorgungsäquivalente, amortisieren sich jedoch schneller im Rahmen der wertbasierten Erstattung. Tragbare Laboranalysatoren und mechanische Reanimationsgeräte verbessern die Überlebensmetriken und unterstützen die Bereitschaft der Kostenträger, zu Premiumtarifen zu erstatten. Flotten der Basisversorgung mit weniger Technologie riskieren eine Margenerosion durch Mitfahrdienst-Wettbewerber im Nicht-Notfall-Krankentransport, sofern sie nicht mit gebündelten Krankenhausentlassungsverträgen kombiniert werden.

Nach Serviceart: Notfallkern, Nicht-Notfall-Wachstum

Notfalleinsätze machten im Jahr 2025 60,15 % des Umsatzes im Markt für Rettungsdienstleistungen aus, doch der Nicht-Notfall-Krankentransport wächst bis 2031 mit einer CAGR von 9,82 %. Medicare zahlt USD 450–650 für Notfalleinsätze der erweiterten Notfallversorgung im Vergleich zu USD 200–300 für Nicht-Notfall-Einsätze der Basisversorgung, doch das Volumen der Krankenhausentlassungen tendiert zu letzteren. Uber Health und Lyft bieten Fahrten für ambulante Patienten zu 40–60 % niedrigeren Preisen als traditionelle Rettungsdienstunternehmen an und verschärfen den Preiswettbewerb in städtischen Korridoren. Traditionelle Anbieter reagieren mit der Gründung dedizierter Nicht-Notfall-Krankentransport-Tochtergesellschaften mit einfachen Transportfahrzeugen und Rettungssanitäterbesatzungen, um die Verfügbarkeit der Notfallflotte zu schützen. Integrierte Gesundheitssysteme nutzen den internen Nicht-Notfall-Krankentransport, um Strafzahlungen für chirurgische Wiederaufnahmen im Rahmen gebündelter Zahlungsmodelle zu reduzieren.

Regulatorische Schutzwälle bleiben bestehen: Viele Bundesstaaten verlangen eine Rettungsdienstlizenz auch für Rollstuhlfahrzeuge, was die etablierten Anbieter teilweise schützt. Dennoch bieten digitale Planungsplattformen und transparente Preisgestaltung Mitfahrdienst-Neueinsteigern ein überzeugendes Wertversprechen für Managed-Care-Organisationen, die die Transportausgaben senken wollen.

Nach Eigentümerschaft: Öffentliche Bestandsanbieter, privater Schwung

Staatliche und kommunale Dienste machten im Jahr 2025 38,65 % des Umsatzes aus, hauptsächlich durch feuerwehrbasierte und eigenständige Modelle, die durch Steuererhebungen finanziert werden. Private Unternehmen unter der Führung von AMR und Falck wachsen mit einer CAGR von 8,32 % und gewinnen mehrjährige Verträge, die das Reaktionszeitrisiko von den Kommunen abwälzen. Leistungsbasierte Vertragsstrukturen belohnen KI-gestützte Leitstellen und prädiktive Wartungssysteme, die die Auslastung um 10–15 % steigern. Freiwillige Organisationen, obwohl zahlenmäßig dominant im ländlichen Nordamerika, sehen sich mit verschärften Ausbildungsanforderungen und schwindenden Mitgliederzahlen konfrontiert. Hybride Governance-Modelle gewinnen an Bedeutung: Colorados Förderprogramme aus dem Jahr 2024 verpflichten private Partner zur Einhaltung öffentlicher Lohnuntergrenzen und sichern so die Akzeptanz der lokalen Arbeitnehmer.

Krankenhausbasierte Betriebe expandieren weiter, da die vertikale Integration den Abfluss von Patienten reduziert, insbesondere bei hochmargigen Herz- und Schlaganfalltransporten. GVK EMRI in Indien zeigt einen skalierbaren öffentlich-privaten Ansatz, der 20 Bundesstaaten abdeckt und 30 Millionen kumulative Notrufe verzeichnet.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen globalen Umsatzanteil von 35,23 %, getrieben durch hohe Pro-Kopf-Ausgaben und eine umfassende Versicherungsabdeckung. Die Vereinigten Staaten allein verfügen über mehr als 20.000 Rettungsdienstorganisationen mit heterogenen Eigentümerstrukturen aus Feuerwehr, Krankenhaus und privaten Betreibern. Die provinzielle Konsolidierung in Kanada reduzierte den Verwaltungsaufwand nach der Integration in British Columbia im Jahr 2024 um 22 %, was die Skalenvorteile belegt. Mexikos Expansion bleibt aufgrund fiskalischer Einschränkungen ungleichmäßig.

Das CAGR-Wachstum von 9,12 % im Asien-Pazifik-Raum wird durch chinesische und indische Infrastrukturmandate angetrieben. Chinas Standard für eine städtische Reaktionszeit von 10 Minuten, der bis 2027 gilt, hat Flottenbestellungen in Provinzbudgets verlagert. Die Einführung des indischen 108-Netzwerks in 120 neuen Bezirken bringt die ländliche Versorgung auf das Niveau städtischer Zentren. Japan bewältigt demografischen Druck, da ältere Erwachsene bereits 62 % der Rettungstransporte ausmachen. Der Royal Flying Doctor Service in Australien unterstreicht die Bedeutung der luftmedizinischen Versorgung über weite Gebiete.

Europa profitiert von einer universellen Versicherung und regulatorischen Harmonisierung. Das teleärztliche Programm in Deutschland verkürzt die Einsatzzeiten vor Ort und verbessert die Überlebenschancen. Das Vereinigte Königreich erprobte Elektrorettungsfahrzeuge zur Erfüllung von Luftreinheitsvorschriften und kündigt damit breitere Flottenumstellungen an. GCC-Staaten wie die Vereinigten Arabischen Emirate erreichen durch zentralisierte Leitstellen eine städtische Reaktionszeit von unter acht Minuten. Südamerika bleibt fragmentiert; Brasiliens SAMU ist auf Bundesfinanzierung angewiesen, während private Anbieter in Argentinien und Chile dominieren.

Wettbewerbslandschaft

Der Markt für Rettungsdienstleistungen ist mäßig konzentriert; die zehn größten Betreiber halten zusammen fast die Hälfte des globalen Umsatzes. Leistungsbasierte kommunale Verträge fördern den Wettbewerb zwischen AMR, Falck und Global Medical Response, die alle in KI-gestützte Einsatztools investieren, um die Flottenproduktivität zu verbessern. Krankenhaussysteme behalten Wettbewerbsvorteile innerhalb integrierter Versorgungspfade, indem sie den Abfluss durch den Besitz von eingehenden und einrichtungsübergreifenden Transporten eindämmen. Die Technologieeinführung, von prädiktiver Wartungstelemetrie bis hin zu Tele-Intensivstationsverbindungen, differenziert Betreiber heute stärker als die Flottengröße allein. Elektrofahrzeuge und Drohnenlogistik stellen Weißräume dar, in denen frühe Einsteiger regulatorisches Wohlwollen und Nachhaltigkeitsbranding gewinnen können.

Mitfahrdienst-Gesundheitstransportplattformen erodieren die Marge im Nicht-Notfall-Segment und zwingen etablierte Anbieter zur Kostensenkung oder Spezialisierung auf Dienste mit höherer Akuität. Akkreditierungen wie CAMTS und ISO 13485 schaffen Compliance-Hürden, die Betreiber mit robusten Qualitätsmanagementsystemen begünstigen. Der Konsolidierungsschwung ist deutlich: Acadian Ambulance Service erwarb 2025 drei regionale Dienste, und Air Methods startete eine Tele-Intensivpflegeplattform, um den Wert pro Transport zu steigern. Der Markt wird sich voraussichtlich in integrierte Volldienstleister und Nischenstörer aufteilen, die auf die letzte Meile der Logistik abzielen.

Marktführer im Bereich Rettungsdienstleistungen

Envision Healthcare Corporation

Falck Holding A/S

Acadian Ambulance Service, Inc.

Ziqitza Health Care Limited

Medivic Aviation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Stadt Fullerton, Kalifornien, eröffnete eine kommunale Rettungsdiensteinheit zur Verbesserung der integrierten Feuerwehr-Rettungsdienst-Reaktion.

- Dezember 2025: Sterling Hospitals führte in Ahmedabad, Indien, eine dedizierte Notfallrettungsflotte ein.

Berichtsumfang des globalen Marktes für Rettungsdienstleistungen

Gemäß dem Berichtsumfang ist der Rettungswagen das primäre Fahrzeug für die Bereitstellung von Notfallmedizinischen Diensten, obwohl einige auch Motorräder, Autos, Flugzeuge oder Boote einsetzen. Rettungsdienstleistungen helfen beim Transport medizinisch verletzter oder kranker Patienten zu und von Krankenhäusern und gewährleisten rechtzeitige Gesundheitschecks und Behandlungen durch medizinisches Fachpersonal. Diese Dienste stehen Patienten direkt oder über Krankenhäuser und andere Organisationen zur Verfügung. Rettungsfahrzeuge bieten prähospitale Patientenversorgung, Notfalldienste, Rettungsdienste und Behandlung für verletzte oder schwer kranke Patienten an.

Der Markt für Rettungsdienstleistungen ist nach Transportmittel, Ausrüstung, Serviceart, Eigentümerschaft und Geografie segmentiert. Nach Transportmittel ist der Markt in Luftrettungsfahrzeuge (Drehflügler und Starrflügler), Wasserrettungsfahrzeuge und Bodenrettungsfahrzeuge (Typ-III-Transporter, modulare Typen I/II und Hybrid-Elektro-/EV-Rettungsfahrzeuge) segmentiert. Nach Ausrüstung ist der Markt in Basisversorgungsdienste, Dienste der erweiterten Notfallversorgung und Spezialtransport segmentiert. Nach Serviceart ist der Markt in Notfalldienste und Nicht-Notfalldienste segmentiert. Nach Eigentümerschaft ist der Markt in staatlich/kommunal, private Unternehmen, krankenhausbasiert und freiwillig/gemeinnützig segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Luftrettungsfahrzeug | Drehflügler |

| Starrflügler | |

| Wasserrettungsfahrzeug | |

| Bodenrettungsfahrzeug | Typ-III-Transporter |

| Modulare Typen I/II | |

| Hybrid-Elektro-/EV-Rettungsfahrzeug |

| Basisversorgungsdienste |

| Dienste der erweiterten Notfallversorgung |

| Spezialtransport |

| Notfalldienste |

| Nicht-Notfalldienste |

| Staatlich/Kommunal |

| Private Unternehmen |

| Krankenhausbasiert |

| Freiwillig/Gemeinnützig |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Transportmittel | Luftrettungsfahrzeug | Drehflügler |

| Starrflügler | ||

| Wasserrettungsfahrzeug | ||

| Bodenrettungsfahrzeug | Typ-III-Transporter | |

| Modulare Typen I/II | ||

| Hybrid-Elektro-/EV-Rettungsfahrzeug | ||

| Nach Ausrüstung | Basisversorgungsdienste | |

| Dienste der erweiterten Notfallversorgung | ||

| Spezialtransport | ||

| Nach Serviceart | Notfalldienste | |

| Nicht-Notfalldienste | ||

| Nach Eigentümerschaft | Staatlich/Kommunal | |

| Private Unternehmen | ||

| Krankenhausbasiert | ||

| Freiwillig/Gemeinnützig | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Rettungsdienstleistungen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 95,55 Milliarden erreichen wird, mit einer CAGR von 7,94 % ab 2026.

Welches Segment wächst am schnellsten im globalen Rettungstransport?

Der Luftrettungstransport soll bis 2031 mit einer CAGR von 10,25 % wachsen, bedingt durch den Bedarf an Intensivversorgung in abgelegenen Regionen.

Warum beschleunigt sich der Nicht-Notfall-Krankentransport?

Krankenhausentlassungsprotokolle und Medicare-Advantage-Programme bevorzugen geplante, kostengünstigere Fahrten und treiben eine CAGR von 9,82 % bei Nicht-Notfall-Fahrten an.

Wie wirken sich Elektrorettungsfahrzeuge auf die Anbieterkosten aus?

Pilotdaten aus New York City zeigen Einsparungen von 40 % bei Kraftstoff und Wartung gegenüber einem Dieselfahrzeug über eine Lebensdauer von 10 Jahren, trotz höherer Anschaffungspreise.

Welche Regionen bieten die stärksten Wachstumschancen?

Asien-Pazifik führt mit einer CAGR von 9,12 % bis 2031, gestützt durch chinesische und indische Flottenausbauten und städtische Traumavolumina.

Wie ernst ist die Herausforderung des Sanitätermangels?

Im Jahr 2024 meldeten 62 % der US-amerikanischen Rettungsdienstorganisationen Personalengpässe, was die Löhne in die Höhe treibt und einige Dienste zwingt, die Betriebszeiten einzuschränken.

Seite zuletzt aktualisiert am: