Marktgröße und Marktanteil für Gesundheitsverteilung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

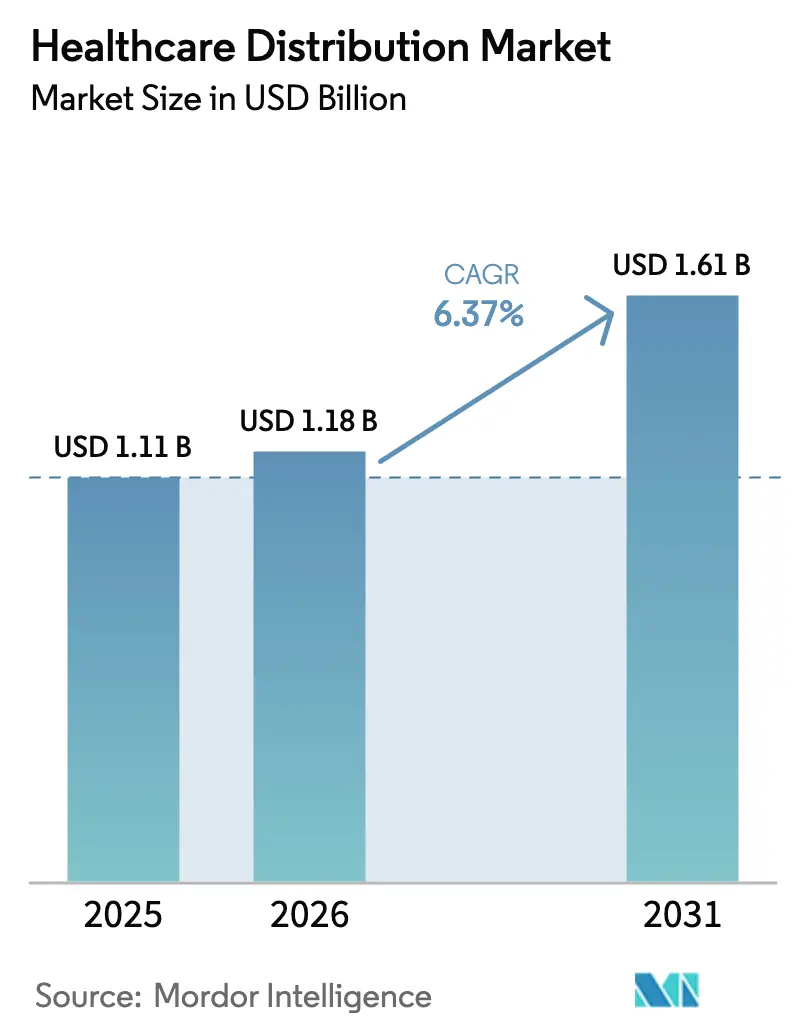

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheitsverteilung durch Mordor Intelligence

Die Marktgröße für Gesundheitsverteilung wurde im Jahr 2025 auf USD 1,11 Milliarden geschätzt und soll von USD 1,18 Milliarden im Jahr 2026 auf USD 1,61 Milliarden bis 2031 wachsen, bei einer CAGR von 6,37 % während des Prognosezeitraums (2026–2031). Steigende globale Pharmaausgaben, der rasche Wandel hin zu Biologika sowie regulatorische Vorschriften, die Track-and-Trace-Technologien begünstigen, beschleunigen die Konsolidierung und Technologieinvestitionen im gesamten Markt für Gesundheitsverteilung. Spezialtherapien machen mittlerweile den Großteil des Umsatzwachstums aus, was Distributoren begünstigt, die zertifizierte Kühlkettennetze und fortschrittliche Serialisierungssysteme betreiben. E-Commerce, die Nutzung von Versandapotheken sowie die Konsolidierung von Gesundheitsdienstleistern gestalten die Kanalstrategien neu, während geopolitische Risiken und Klimavolatilität Redundanz in globalen Lieferketten erzwingen. Gleichzeitig signalisiert die vertikale Integration – häufig durch die Übernahme von Ärztenetzwerken oder Spezialpraxen – eine Branchenverschiebung vom volumensbasierten Großhandel hin zu wertorientierten, datenreichen Servicemodellen im Markt für Gesundheitsverteilung.

Wesentliche Erkenntnisse des Berichts

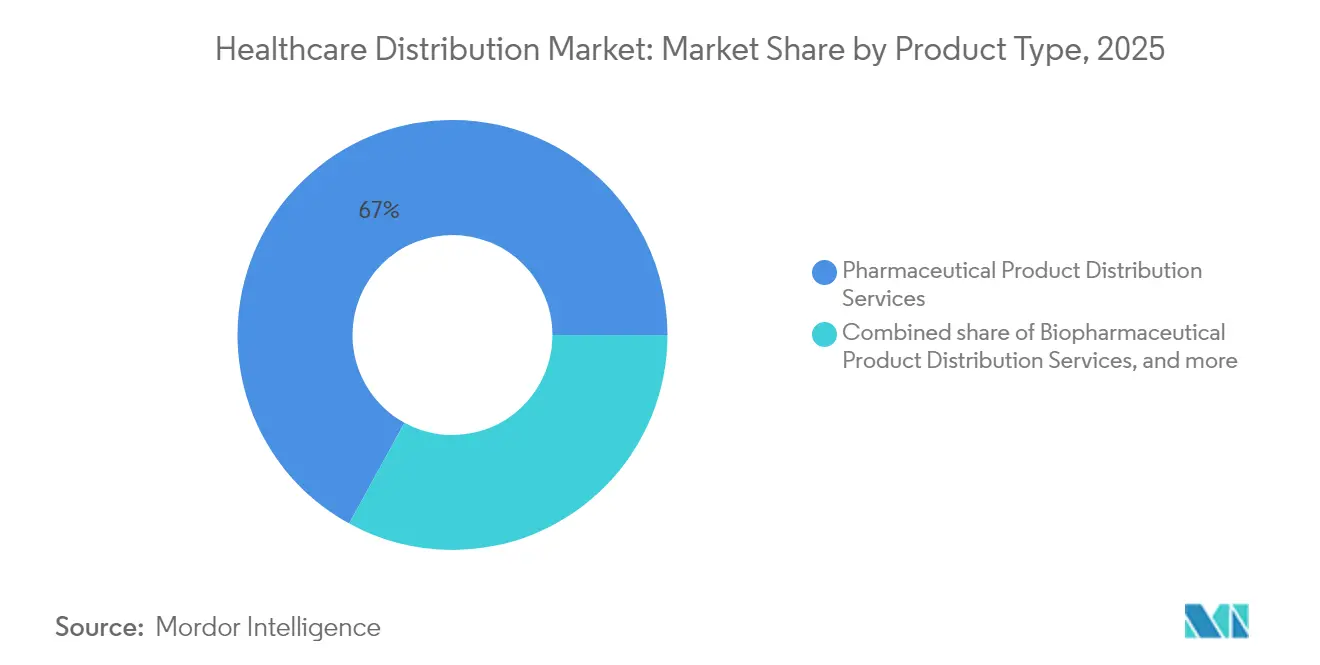

- Nach Produkttyp führten Dienstleistungen zur Verteilung pharmazeutischer Produkte mit einem Umsatzanteil von 67,02 % im Jahr 2025, während Dienstleistungen zur Verteilung biopharmazeutischer Produkte voraussichtlich mit einer CAGR von 8,21 % bis 2031 expandieren werden.

- Nach Servicetyp hielt Lagerung & Aufbewahrung im Jahr 2025 einen Anteil von 46,05 % am Markt für Gesundheitsverteilung; Kühlkettenlogistik wächst bis 2031 mit einer CAGR von 8,41 %.

- Nach Endnutzer entfielen im Jahr 2025 53,78 % des Marktvolumens für Gesundheitsverteilung auf Apotheken im Einzelhandel, während Krankenhausapotheken die höchste prognostizierte CAGR von 9,45 % über denselben Zeitraum verzeichnen.

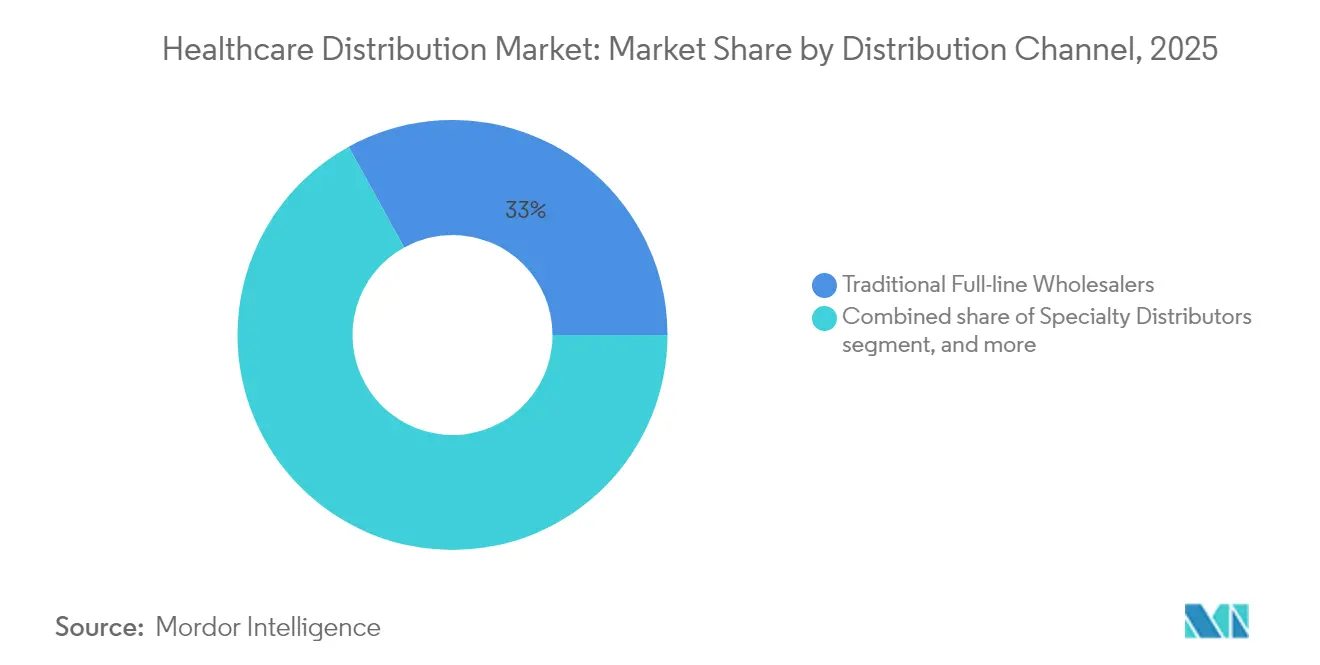

- Nach Vertriebskanal hielten traditionelle Vollsortiment-Großhändler im Jahr 2025 einen Anteil von 33,02 %, während Spezial- und andere aufkommende Kanäle mit einer CAGR von 9,31 % wachsen.

- Nach Liefermodus dominierten Nicht-Kühlketten-Dienste mit einem Anteil von 79,64 % im Jahr 2025; Kühlketten-Lieferlösungen expandieren bis 2031 mit einer CAGR von 9,06 %.

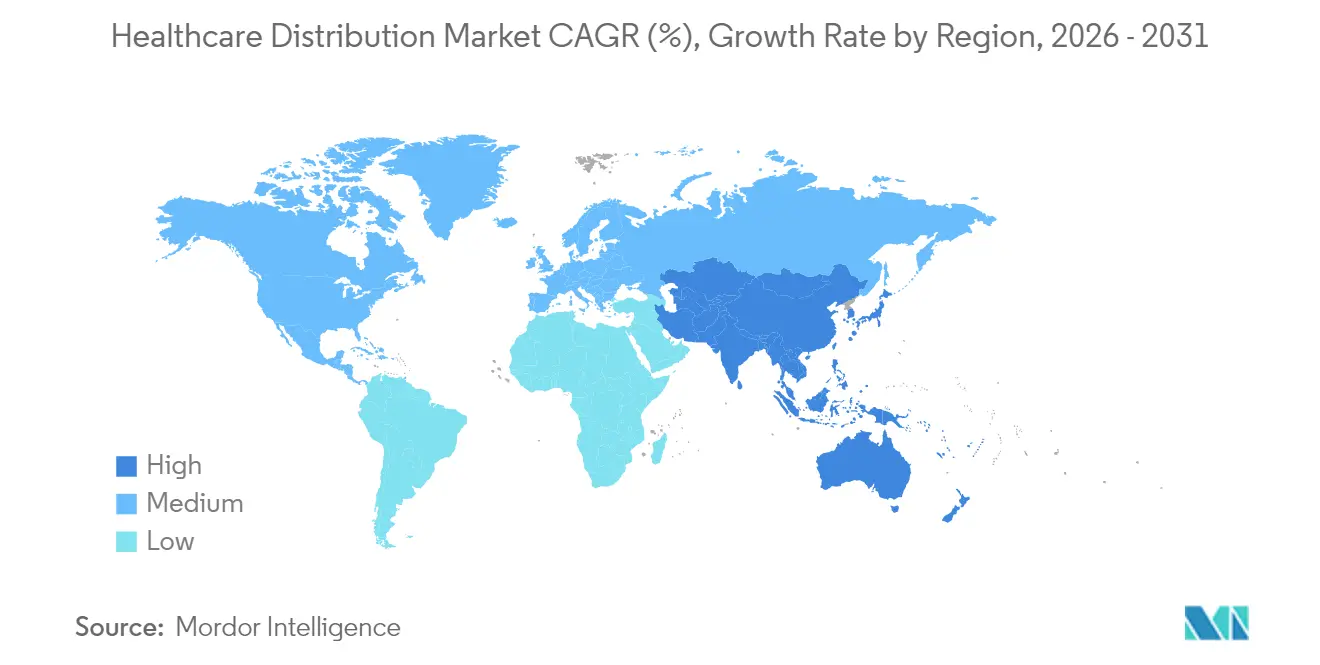

- Nach Geografie entfielen auf Nordamerika 43,21 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 7,32 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheitsverteilung

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Pharmaausgaben | +1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Biologika und Spezialtherapien | +1.8% | Entwickelte Märkte mit etablierten Regulierungspfaden | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und gestiegener Arzneimittelbedarf | +2.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce und Versandapotheken | +1.2% | Nordamerika und Europa; zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Schwerpunkt auf Lieferkettensicherheit | +0.9% | Nordamerika primär, EU folgend | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Gesundheitsdienstleistern treibt Mengenbestellungen an | +0.8% | Nordamerika und Europa; aufkommend im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Pharmaausgaben

Die globalen Arzneimittelausgaben erreichten 2024 USD 1,48 Billionen, und jeder zusätzliche USD 1 an Medikamentenausgaben generiert etwa USD 0,15 an Vertriebsumsatz. Spezialprodukte machen trotz nur 2 % der Volumina bereits 54 % der Ausgaben aus und verlagern den Markt für Gesundheitsverteilung in Richtung hochwertiger, volumenarmer Sendungen. Distributoren, die BPP-zertifizierte Kühlketteneinrichtungen betreiben, erzielen Premium-Handhabungsgebühren, insbesondere in der Onkologie und bei seltenen Erkrankungen, wo ein einzelner Behandlungszyklus USD 100.000 pro Patient übersteigen kann. Wertorientierte Versorgungsmodelle intensivieren die Nachfrage nach Lieferkettenanalysen und Bestandsoptimierung, die Verschwendung reduzieren und die Therapietreue verbessern. Der Wettbewerb um Herstellerverträge hat sich daher verschärft, wobei Partner bevorzugt werden, die Patientenunterstützungsprogramme mit nachgewiesener Logistikleistung bündeln.

Ausweitung von Biologika und Spezialtherapien

Biologika überschritten 2024 einen Umsatz von USD 451 Milliarden und erfordern Lagertemperaturen von bis zu –80 °C, was die Handhabungskosten im Vergleich zu herkömmlichen Arzneimitteln verdreifachen kann[1]DPDHL, "DHL investiert EUR 2 Milliarden in das Gesundheitswesen," dhl.com. Zell- und Gentherapien erhöhen die Komplexität, da eine einzige personalisierte Sendung einen Produktwert von USD 2–3 Millionen haben kann und innerhalb eng definierter Zeitfenster ankommen muss. Marktführer investieren entsprechend: DHL hat bis 2030 EUR 2 Milliarden für neue Pharma-Hubs, validierte Kühlräume und digitale Überwachungslösungen eingeplant. Kleinere Distributoren verlassen dieses Segment häufig, da die Investitionskosten für Ultra-Kalt-Infrastruktur und Compliance ihre Bilanzkapazitäten bei weitem übersteigen, was die weitere Konsolidierung im Markt für Gesundheitsverteilung katalysiert.

Wachstum von E-Commerce und Versandapotheken

Online-Rezeptvolumina wachsen um 38 % pro Jahr und verändern die Anforderungen an die letzte Meile hin zu kleinen, häufigen, nachverfolgbaren Paketen statt zu Großlieferungen für den Ladenbestand. Der Markteintritt von Amazon Pharmacy verdeutlicht den Wettbewerbsdruck, eine Lieferung innerhalb von zwei Tagen oder sogar noch am selben Tag zu gewährleisten. Zentralisierte Automatisierung in Versandapotheken-Hubs begünstigt Distributoren mit skalierbaren Bestands- und Robotersystemen, während Abonnementprogramme für chronische Erkrankungen auf Echtzeit-Nachfrageerfassung und prädiktive Bevorratung angewiesen sind. Apotheken im Einzelhandel kontern mit Omnichannel-Angeboten, doch die Wachstumstrajektorie lenkt neue Skaleneffekte eindeutig in Richtung digital orientierter Logistiknetzwerke im Markt für Gesundheitsverteilung.

Regulatorischer Schwerpunkt auf Lieferkettensicherheit

Der Gesetz zur Sicherheit der Arzneimittel-Lieferkette (Drug Supply Chain Security Act), seit 2024 vollständig in Kraft, schreibt die elektronische Verifizierung jeder verkaufsfähigen Einheit in den Vereinigten Staaten vor. Gleichwertige Serialisierungsvorschriften in der EU und in mehreren asiatisch-pazifischen Märkten konvergieren und zwingen Distributoren zur Installation interoperabler Track-and-Trace-Plattformen. Blockchain-Pilotprojekte und KI-gestützte Anomalieerkennung helfen dabei, diese Anforderungen zu erfüllen und das Fälschungsrisiko zu reduzieren. Distributoren, die Compliance-as-a-Service anbieten können, gewinnen kleine Hersteller und Apotheken als Kunden, denen das Kapital oder die Expertise fehlen, den regulatorischen Datenaustausch intern zu verwalten.

Konsolidierung von Gesundheitsdienstleistern treibt Mengenbestellungen an

Im Jahr 2024 wurden 49 Krankenhausfusionen abgeschlossen, woraus Systeme entstanden, die jeweils mehr als USD 1 Milliarde jährlich für Arzneimittel ausgeben[2]Cardinal Health, "M&A-Präsentation 2024," cardinalhealth.com. Diese Einrichtungen verhandeln direkt mit Herstellern und vergeben die Distribution häufig im Rahmen einzelner, leistungsgebundener Verträge. Distributoren müssen daher klinische Weiterbildung, Formularium-Abstimmung und Datenanalyse integrieren, um wertorientierte Versorgung zu unterstützen. Viele verfolgen vertikale Integration durch den Erwerb von Arztgruppen oder Spezialkliniken, um Abgabemargen zu sichern und Kanalverluste im Markt für Gesundheitsverteilung zu reduzieren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | Prozentualer Einfluss auf die CAGR-Prognose (ca.) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Margenverengung durch Preistransparenzinitiativen | –1.2% | Nordamerika primär, ausdehnend auf Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und geopolitische Instabilität | –0.7% | Global, akut in handelsabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an temperaturkontrollierte Logistik | –0.6% | Global, am kritischsten für Biotech-Hubs in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in Transport und Lagerung | –0.5% | Nordamerika und Europa; ausdehnend auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenverengung durch Preistransparenzinitiativen

Bundesstaatliche und einzelstaatliche Vorschriften, die die Offenlegung von Nettoarzneimittelpreisen verlangen, erodieren die traditionelle Rückvergütungsökonomik, verringern Distributorenmargen und veranlassen eine Verlagerung hin zu Honorarverträgen. Die drei größten PBMs kontrollieren etwa 80 % der US-amerikanischen Rezeptansprüche und nutzen diese Größe, um niedrigere Distributionsgebühren auszuhandeln. Viele Bundesstaaten setzen nun Höchstzahlungsgrenzen fest, die die Margen weiter einengen. Folglich investieren Distributoren im Markt für Gesundheitsverteilung in Automatisierung und Analytik, um Betriebskosten zu senken und Mehrwertdienste anzubieten, die explizite Handhabungsgebühren rechtfertigen.

Lieferkettenunterbrechungen und geopolitische Instabilität

87 % der aktiven pharmazeutischen Wirkstoffe stammen aus China und Indien; jede Handelsreibung oder Fabrikschließung wirkt sich global aus. Arzneimittelengpässe betrafen 2024 295 Moleküle und zwangen Distributoren, höhere Sicherheitsbestände und Dual-Sourcing-Strategien vorzuhalten, was den Bedarf an Betriebskapital erhöht. Extremwetter und Cyberangriffe stellen zusätzliche Risikoebenen dar. Als Reaktion verlagern viele Unternehmen die Versorgungsknoten ins Inland oder regionalisieren sie (Nearshoring), obwohl dies die Herstellungskosten erhöht, die vorgelagerte Partner häufig versuchen, auf nachgelagerte Ebenen abzuwälzen, was die Rentabilität der Distributoren im Markt für Gesundheitsverteilung unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologika treiben Premium-Dienstleistungen an

Dienstleistungen zur Verteilung pharmazeutischer Produkte erzielten 2025 einen Umsatzanteil von 67,02 %, was auf die hohe Nachfrage nach traditionellen niedermolekularen Arzneimitteln zurückzuführen ist. Biopharmazeutische Aktivitäten, insbesondere monoklonale Antikörper und Zelltherapien, expandieren jedoch mit einer CAGR von 8,21 %. Rekombinante Proteine führen das Tempo an, angetrieben durch Indikationen in der Autoimmunologie und Onkologie, die strenge Temperaturkontrolle und serialisierte Verpackung erfordern. Impfstoffe bleiben eine stabile Basislinie, nachdem COVID-19 eine dauerhafte Kühlketteninfrastruktur geschaffen hat. Integrierte Therapeutika wie Insulinpumpen verwischen mittlerweile die Kategorien Arzneimittel und Medizinprodukt, was Distributoren Cross-Portfolio-Bündelungsmöglichkeiten bietet. Die Marktgröße für Gesundheitsverteilung im Bereich Biologika soll bis 2031 USD 706 Millionen überschreiten und mehr als 43,00 % des Gesamtwerts repräsentieren. Distributoren, die Ultra-Kalt-Lager finanzieren, Rücklogistikprotokolle für Retouren ausführen und IoT-Tracker einsetzen, erlangen einen bevorzugten Partnerstatus bei Herstellern. Mit dem Aufkommen von Biosimilars wachsen die Volumina, während die Temperaturanforderungen streng bleiben, was die Nachfrage nach Premium-Logistikdienstleistungen im gesamten Markt für Gesundheitsverteilung festigt.

Gentherapien der zweiten Generation erhöhen die Komplexität, da viele Produkte patientenspezifische Nutzlasten versenden, die innerhalb von 24–48 Stunden eintreffen müssen. Service-Level-Garantien knüpfen Zahlungsmeilensteine nun an klinische Ergebnisse und verpflichten Distributoren, Echtzeit-Überwachung und Notfallrouting zu integrieren. Fortschrittliche Analytik prognostiziert Engpässe auf Streckenebene, reduziert Verderb und ermöglicht risikobasierte Bestandsallokationen. Mit diesen Fähigkeiten verdrängen große Drittlogistikanbieter regionale Kurierdienste in hochwertigen Strecken und konzentrieren den Marktanteil weiter bei globalen Akteuren im Markt für Gesundheitsverteilung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Kühlkette beansprucht Wachstumsprämie

Lagerung & Aufbewahrung hielt 2025 einen Anteil von 46,05 % und unterstreicht damit das anhaltende Gewicht des Bestandsmanagements im Markt für Gesundheitsverteilung. Dennoch expandiert die Kühlkettenlogistik mit einer CAGR von 8,41 % und ist damit die schnellst wachsende unter den Servicekategorien. Lückenloses Temperaturmanagement umfasst validierte Verpackung, GPS-fähige Datenlogger und BPP-zertifizierte Umschlagpunkte. Das Wachstum wird durch Biosimilars, mRNA-Impfstoffe und aufkommende Zelltherapie-Markteinführungen verstärkt. Automatisierung in Lagerräumen bei Umgebungstemperatur hält die Belegungskosten niedrig und ermöglicht die Reinvestition von Margen in Kühlräume und Flüssigstickstofflagerung. Transport- und Frachtnetzwerke haben aktive Behälter und Software eingesetzt, die Sendungen während des Transports umleiten, wenn das Exkursionsrisiko steigt. Die Rücklogistik erfüllt nun sowohl Anforderungen an ökologische Verantwortung als auch an Produktintegrität, gestützt durch Gesetzgebung zur ordnungsgemäßen Entsorgung abgelaufener Arzneimittel.

Die Branche für Gesundheitsverteilung verkauft zunehmend gebündelte Verträge, die Lagerung, Kommissionierung und Verpackung sowie Frachttransport auf der letzten Meile unter einem einzigen Leistungs-SLA zusammenfassen und damit die Beschaffung von transaktionsbasierten Tarifen auf mehrjährige Servicevereinbarungen umstellen. Distributoren, die Temperaturexkursionen unter 1 % aufweisen, gewinnen langfristige Partnerschaften und schaffen hohe Wechselhürden. Folglich kooperieren regionale Unternehmen über Allianzen, um Netzwerkskalierung ohne hohe Investitionskosten anzubieten, doch ihre kombinierte Reichweite bleibt hinter den größten Betreibern im Markt für Gesundheitsverteilung zurück.

Nach Endnutzer: Krankenhauskonsolidierung treibt Direktmodelle an

Apotheken im Einzelhandel hielten 2025 53,78 % des Umsatzes, sehen sich jedoch mit Marktanteilsverlusten konfrontiert, da Rezepte für chronische Erkrankungen zu Hauslieferplattformen abwandern. Krankenhausapotheken, die mit einer CAGR von 9,45 % wachsen, nutzen konsolidierte Kaufkraft, um direkte Beschaffungsverträge zu sichern, die Zwischenhändlerebenen eliminieren. Einkaufsgemeinschaften entwickeln sich zu Lieferkettenkoordinatoren, die Formulariums-Compliance-Metriken und Servicestrafen festlegen. Integrierte Gesundheitssysteme fordern nun herstellerverwaltete Bestände, kontinuierliche Datenfeeds und Kompatibilität mit der Bettseitenerfassung. Die Marktgröße für Gesundheitsverteilung im Krankenhauskanal soll bis 2031 USD 536 Millionen erreichen. Distributoren nutzen eingebettete Apotheker und klinische Verbindungsbeauftragte, um Therapiemanagement und Erstattungsoptimierung zu unterstützen, wodurch die Servicetiefe genauso wichtig wird wie der Stückpreis.

Andere institutionelle Käufer, darunter Langzeitpflegeeinrichtungen und ambulante Operationszentren, verlangen Einzeldosis-Umverpackung, Medikamentensynchronisierungsprogramme und serviceintensive Lieferzeitfenster. Distributoren, die dedizierte Closed-Door-Einrichtungen betreiben, können diese Verträge sichern. Der Markt für Gesundheitsverteilung segmentiert sich daher in hochvolumige chronische Rezepte, hochakute Spezialregime und integrierte Krankenhausausschreibungen, jede mit eigenen Logistikprofilen und Technologieanforderungen.

Nach Vertriebskanal: Spezial-Distributoren gewinnen Marktanteile

Traditionelle Vollsortiment-Großhändler kontrollierten 2025 33,02 % des Umsatzes, geben jedoch zunehmend Marktanteile an Spezial-Distributoren ab, deren CAGR von 9,31 % ein Fokus auf kritische Therapien wie Onkologie, Immunologie und Behandlungen seltener Erkrankungen widerspiegelt. Hersteller bevorzugen diese Partner, da sie klinische Weiterbildung, Erstattungsunterstützung und Adhärenz-Tracking mit der physischen Lieferung verbinden. Der Marktanteil der Vollsortiment-Großhändler im Markt für Gesundheitsverteilung soll bis 2031 unter 28,50 % sinken, da Spezialkanäle und Direktlieferungen an Anbieter zunehmen. Versandapotheken- und Online-Apothekennetzwerke skalieren rasch und nutzen zentralisierte Robotik sowie nationale Träger, um Erfüllungszeiten zu verkürzen und dabei eine enge Temperaturkontrolle für chronische Injektionsmittel aufrechtzuerhalten.

Direkte Krankenhauskanäle wachsen, insbesondere für Biosimilars, da Gesundheitssysteme Durchreichungsaufschläge reduzieren möchten. Spezial-Distributoren setzen feldbasierte Pflegekräfte und digitale Engagement-Plattformen ein, die komplexe Verabreichungsprotokolle unterstützen und sie so von commodity-orientierten Massenlieferanten abheben. Datenanalysen aus diesen Interaktionen fließen in Marktzugangsstrategien ein und liefern Herstellern Erkenntnisse aus der Versorgungsrealität, wodurch die strategische Rolle des Vertriebs für den therapeutischen Erfolg im Markt für Gesundheitsverteilung gestärkt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Liefermodus: Temperaturkontrolle treibt Innovation an

Nicht-Kühlketten-Dienste bleiben mit einem Umsatzanteil von 79,64 % im Jahr 2025 vorherrschend, doch Kühlketten-Lieferungen wachsen mit einer CAGR von 9,06 %. Ultra-Kalt-Angebote bis zu –80 °C bilden die Grundlage für Markteinführungen von Zell- und Gentherapien, während Lösungen für kontrollierte Raumtemperatur die wachsende Klasse hochwirksamer oraler Arzneimittel abdecken. Multizonen-Paletten, die Biologika bei 2–8 °C neben Medizinprodukten bei Umgebungstemperatur in einer einzigen Kiste transportieren, reduzieren Berührungspunkte und den CO₂-Fußabdruck. Die Marktgröße für Gesundheitsverteilung im Kühlkettenbereich soll bis 2031 USD 328 Millionen überschreiten. IoT-Sensoren übertragen nun streckenspezifische Temperaturen in Echtzeit und lösen bei Exkursionsrisiko automatisch Notfallrouten aus. Distributoren integrieren diese Feeds in Lagerverwaltungssysteme, um Nachschub und Sicherheitsbestände gleichzeitig anzupassen.

Nachhaltigkeitsziele fördern den Einsatz wiederverwendbarer Passivbehälter und Routenoptimierung zur Reduzierung des Trockeneis-Verbrauchs. Auch Regulierungsbehörden fordern elektronische Aufzeichnungen; daher archivieren Cloud-Plattformen Umgebungsdaten für ein vorgeschriebenes Jahrzehnt. Infolgedessen ist Kühlketten-Kompetenz zu einer Mindestanforderung statt zu einem Premium-Add-on geworden, was die Investitionsschwelle für Neueinsteiger im Markt für Gesundheitsverteilung weiter erhöht.

Geografische Analyse

Nordamerika trug 2025 43,21 % des Umsatzes bei, gestützt durch die Vereinigten Staaten, wo die Rezeptausgaben USD 500 Milliarden überschritten und die DSCSA-Compliance eine Eintrittshürde für kleinere Unternehmen geschaffen hat. Das Einzahler-Formularsystem Kanadas erhöht die Komplexität und erfordert vertragliche Sorgfalt sowie zweisprachige Kennzeichnung, während die wachsende Auftragsfertigungsbasis Mexikos die Nord-Süd-Frachtkorridore stärkt. Die Konsolidierung von Gesundheitssystemen generiert große integrierte Liefernetzwerke, die Distributoren mit nationaler Abdeckung, fortschrittlicher Analytik und bewährter Kühlkettenkapazität bevorzugen. Die Marktgröße für Gesundheitsverteilung in Nordamerika ist auf dem Weg, bis 2031 USD 705 Millionen zu erreichen, selbst wenn Preistransparenz die Durchschnittsmargen unter Druck setzt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,32 %. Die alternde Bevölkerung Chinas und die erweiterte Versicherungsabdeckung eröffnen Skaleneffekte, obwohl komplexe Provinzlizenzierungen lokale Allianzen erfordern. Indiens Dominanz bei Generika fördert volumenorientierte Logistikmodelle mit Schwerpunkt auf Kostenkontrolle, während die ausgereifte Biologika-Pipeline Japans eine strenge Temperaturzusicherung erfordert. Südostasien profitiert von Freihandelsabkommen, die regionale Hubs in Singapur und Malaysia fördern, wo Distributoren in doppelt zertifizierte Kühlräume investieren, um sowohl öffentliche Ausschreibungen als auch Privatkrankenhäuser zu bedienen. Der Markt für Gesundheitsverteilung bifurkiert sich daher zwischen wachstumsstarken Schwellenländern, die Reichweite und Erschwinglichkeit schätzen, und reifen Volkswirtschaften, die Spezialkapazitäten und regulatorische Tiefe priorisieren. Europa verzeichnet ein stetiges Wachstum, gestützt durch die Richtlinie über gefälschte Arzneimittel (Falsified Medicines Directive), die eindeutige Identifikatoren und Sicherheitssiegel in 27 Mitgliedstaaten vorschreibt und damit Compliance-Anforderungen harmonisiert. Einheitliche Kennzeichnung verringert Fälschungsrisiken und koordiniert IT-Investitionen der Distributoren. In Westeuropa treiben nationale Gesundheitsdienste Ausschreibungen an, die Anbieter mit den niedrigsten Gesamtkosten belohnen und Distributoren dazu veranlassen, konsolidierten Transport mit datenreichen Adhärenzprogrammen zu verbinden. Mittel- und Osteuropa verzeichnen steigende Biologika-Importvolumina, was Investitionen in BPP-validierte Einrichtungen ankurbelt. Die Region Naher Osten & Afrika beschleunigt Infrastrukturaufrüstungen, die durch staatliche Initiativen finanziert werden, insbesondere in den Ländern des Golfkooperationsrats, die hohe Volumina an Spezialtherapien importieren. Südamerika profitiert von Mercosur-Zollstrukturen, obwohl Währungsvolatilität die Vertragspreisgestaltung erschwert. Insgesamt tragen diese Regionen diversifizierte Wachstumsvektoren bei, die den Markt für Gesundheitsverteilung bis 2031 auf über USD 1,61 Milliarden treiben werden.

Wettbewerbslandschaft

Die drei größten Unternehmen – McKesson, Cardinal Health und Cencora – halten zusammen rund 65 % des globalen Umsatzes und verleihen dem Markt für Gesundheitsverteilung ein mäßig konzentriertes Profil. Der Wettbewerbsdruck hat sich jedoch verschärft, da technologieorientierte Neueinsteiger und vertikal integrierte Hersteller traditionelle Zwischenstufen umgehen[3]Cencora, "Ergebnisveröffentlichung Q2 GJ25," cencora.com. Marktführer kontern, indem sie prädiktive Analytik, Blockchain-Rückverfolgbarkeit und robotergestützte Auftragserfüllung einbetten, die die Servicezuverlässigkeit erhöhen und gleichzeitig die Stückkosten senken. Viele bauen auch klinische Entscheidungsunterstützungs- und Patienteninteraktionsplattformen auf und wandeln Logistikknoten in datengestützte Gesundheits-Hubs um.

Strategische Akquisitionen veranschaulichen diesen Wandel. Cardinal Health investierte 2024 USD 3,9 Milliarden, um GI Alliance und Advanced Diabetes Supply Group hinzuzufügen und damit den Fokus auf Spezialerkrankungen und direkte Patientenkontaktpunkte zu stärken. DHL plante bis 2030 EUR 2 Milliarden für die Modernisierung von Pharma-Hubs und erwarb CRYOPDP, um seine Präsenz in der Klinischen-Studien-Logistik auszubauen. UPS folgte mit dem Kauf von Frigo-Trans und BPL zur Stärkung des europäischen Kühlketten-Netzwerks. Diese Schritte verringern den Abstand zwischen Express-Paketriesen und traditionellen Großhändlern und schaffen multipolaren Wettbewerb im Markt für Gesundheitsverteilung.

Die Technologieadoption bleibt der dominante Differenzierungsfaktor. KI-gestützte Bedarfsprognosen senken die Bestandsveralterung, während digitale Zwillinge Risiken auf Streckenebene modellieren, um Temperaturexkursionen zu vermeiden. Lagerroboter steigern Durchsatz und Genauigkeit und ermöglichen Same-Day-Abschlüsse für E-Commerce-Rezepte. Blockchain-Pilotprojekte rationalisieren die DSCSA-Compliance und erkennen gefälschte Umlenkungen. Unternehmen, die diese Systeme im großen Maßstab einsetzen, wandeln betriebliche Effizienz in Margenschutz um und gleichen den anhaltenden Preistransparenzdruck aus. Folglich definieren Kapitalintensität und digitale Kompetenz – nicht allein geografische Reichweite – die zukünftigen Gewinner im Markt für Gesundheitsverteilung.

Branchenführer im Bereich Gesundheitsverteilung

McKesson Corporation

Cardinal Health

Cencora (AmerisourceBergen)

Owens & Minor

PHOENIX Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DHL Group kündigte eine Verpflichtung von EUR 2 Milliarden an, um BPP-zertifizierte Pharma-Hubs, Kühlkettenkapazitäten und Klinische-Studien-Logistik auszubauen.

- April 2025: DHL Group schloss den Kauf von CRYOPDP ab, um die Ultra-Kalt-Lieferfähigkeiten für Gentherapiestudien zu vertiefen.

- November 2024: Cardinal Health gab USD 3,9 Milliarden für Spezialakquisitionen bekannt und weitete damit die Onkologie- und Diabetesverteilung aus.

- August 2025: UPS übernahm Frigo-Trans und BPL und stärkte damit die temperaturkontrollierte Lagerung in ganz Europa.

- Juli 2025: FedEx sicherte sich neue Gesundheitsversorgungsverträge im Wert von USD 500 Millionen mit Schwerpunkt auf Servicequalität und Wachstum.

Berichtsumfang des globalen Markts für Gesundheitsverteilung

Gemäß dem Marktumfang bezieht sich Gesundheitsverteilung auf alle Vertriebspraktiken im Gesundheitssektor, die für Unternehmensressourcenplanung, Kundenbeziehungsmanagement, medizinische und pharmazeutische Versorgungsgüter, den Großhandel mit Arzneimitteln sowie Vertrieb und damit verbundene Dienstleistungen genutzt werden. Der Markt für Gesundheitsverteilung ist segmentiert nach Produkttyp (Dienstleistungen zur Verteilung pharmazeutischer Produkte (rezeptfreie Arzneimittel, Generika und Markenarzneimittel), Dienstleistungen zur Verteilung biopharmazeutischer Produkte (rekombinante Proteine, monoklonale Antikörper und Impfstoffe) sowie Dienstleistungen zur Verteilung von Medizinprodukten), Endnutzer (Apotheken im Einzelhandel, Krankenhausapotheken und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Dienstleistungen zur Verteilung pharmazeutischer Produkte | Rezeptfreie Arzneimittel |

| Generika | |

| Markenarzneimittel | |

| Dienstleistungen zur Verteilung biopharmazeutischer Produkte | Rekombinante Proteine |

| Monoklonale Antikörper | |

| Impfstoffe | |

| Dienstleistungen zur Verteilung von Medizinprodukten |

| Lagerung & Aufbewahrung |

| Transport & Fracht (Nicht-Kühlkette) |

| Kühlkettenlogistik |

| Rücklogistik & Retouren |

| Apotheken im Einzelhandel |

| Krankenhausapotheken |

| Sonstige Endnutzer |

| Traditionelle Vollsortiment-Großhändler |

| Spezial-Distributoren |

| Versandapotheken / Online-Apotheken |

| Direktlieferung an Krankenhäuser (Hersteller an Anbieter) |

| Nicht-Kühlkette |

| Kühlkette |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Dienstleistungen zur Verteilung pharmazeutischer Produkte | Rezeptfreie Arzneimittel |

| Generika | ||

| Markenarzneimittel | ||

| Dienstleistungen zur Verteilung biopharmazeutischer Produkte | Rekombinante Proteine | |

| Monoklonale Antikörper | ||

| Impfstoffe | ||

| Dienstleistungen zur Verteilung von Medizinprodukten | ||

| Nach Servicetyp | Lagerung & Aufbewahrung | |

| Transport & Fracht (Nicht-Kühlkette) | ||

| Kühlkettenlogistik | ||

| Rücklogistik & Retouren | ||

| Nach Endnutzer | Apotheken im Einzelhandel | |

| Krankenhausapotheken | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Traditionelle Vollsortiment-Großhändler | |

| Spezial-Distributoren | ||

| Versandapotheken / Online-Apotheken | ||

| Direktlieferung an Krankenhäuser (Hersteller an Anbieter) | ||

| Nach Liefermodus | Nicht-Kühlkette | |

| Kühlkette | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Gesundheitsverteilung?

Der Markt für Gesundheitsverteilung wird im Jahr 2026 auf USD 1,18 Milliarden geschätzt und soll bis 2031 USD 1,61 Milliarden erreichen.

Welche Region wächst am schnellsten im Markt für Gesundheitsverteilung?

Asien-Pazifik expandiert mit einer CAGR von 7,32 % und profitiert von Aufrüstungen der Gesundheitsinfrastruktur und steigendem Arzneimittelkonsum.

Warum verzeichnet die Kühlkettenlogistik ein höheres Wachstum als Umgebungstemperatur-Dienste?

Die Kühlkettennachfrage steigt mit einer CAGR von 9,06 %, da Biologika, Zelltherapien und Impfstoffe strenge Temperaturkontrolle erfordern und Investitionen in spezialisierte Infrastruktur antreiben.

Wie wirken sich Preistransparenzregeln auf Distributoren aus?

Neue Transparenzvorschriften reduzieren Margenanteile, die mit intransparenten Rückvergütungsstrukturen verbunden sind, und drängen Distributoren zur Einführung von Honorarmodellen und Automatisierung zur Sicherung der Rentabilität.

Welche Rolle spielt Technologie bei der wettbewerblichen Differenzierung?

KI-basierte Prognosen, Blockchain-Serialisierung und robotergestützte Auftragserfüllung verbessern Genauigkeit und Compliance, sodass Distributoren langfristige Verträge sichern und Margenverengungen ausgleichen können.

Welcher Servicetyp hat den größten Marktanteil im Markt für Gesundheitsverteilung?

Lagerung & Aufbewahrung führt mit einem Umsatzanteil von 46,05 %, obwohl Kühlkettenlogistik mit einer CAGR von 8,41 % das am schnellsten wachsende Segment ist.

Seite zuletzt aktualisiert am: