Marktgröße und -anteil für wertbasierte Gesundheitsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.27 Billionen US-Dollar |

| Marktgröße (2031) | 5.17 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.86% CAGR |

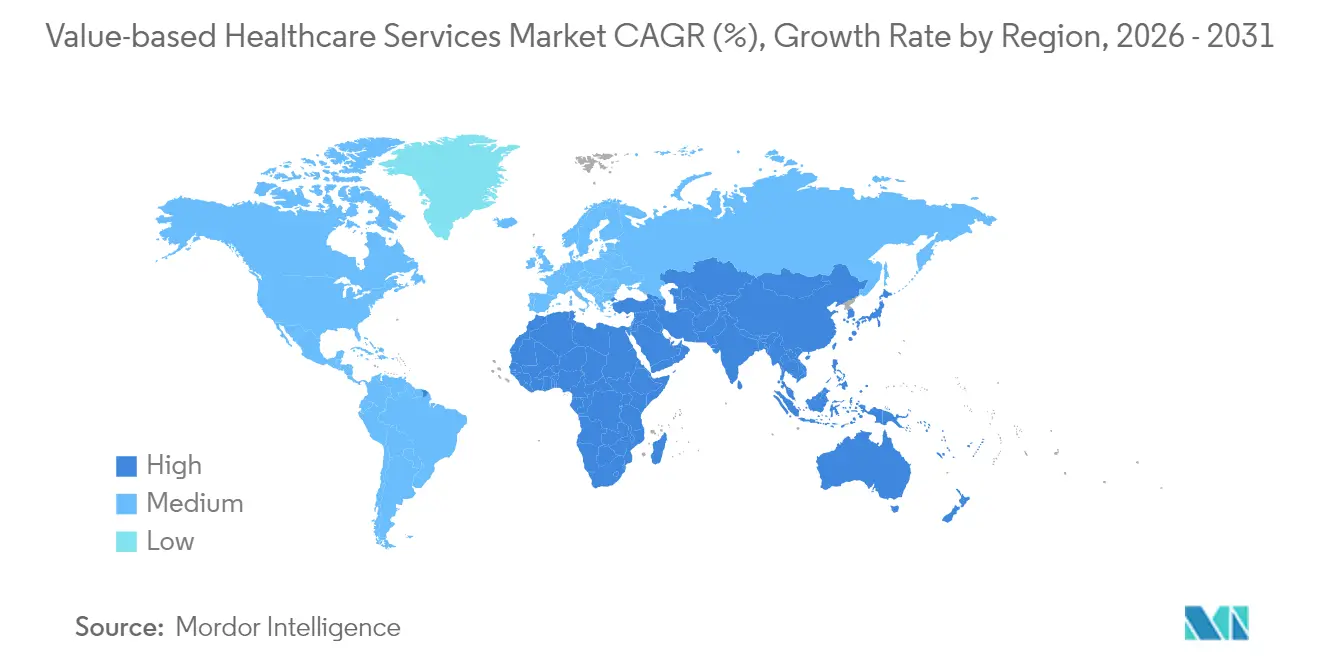

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wertbasierte Gesundheitsdienstleistungen von Mordor Intelligence

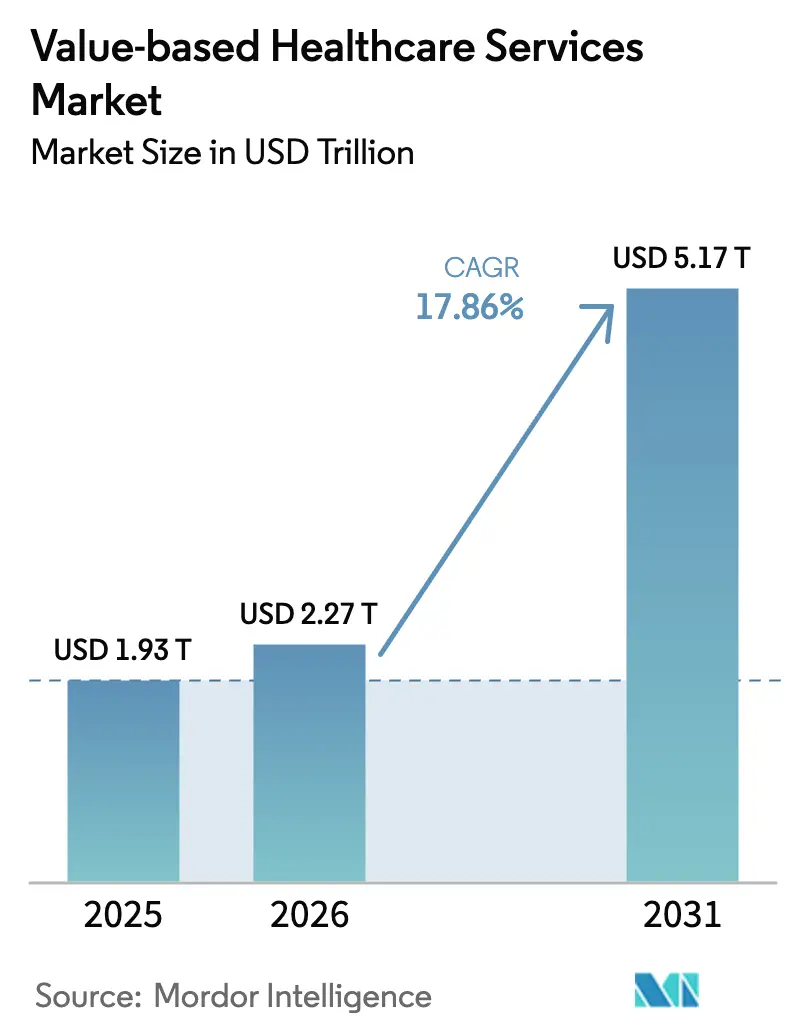

Die Marktgröße für wertbasierte Gesundheitsdienstleistungen wird im Jahr 2026 auf 2,27 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,93 Billionen USD, mit Prognosen für 2031, die 5,17 Billionen USD zeigen, mit einer CAGR von 17,86 % im Zeitraum 2026–2031.

Der Schwung ergibt sich aus veränderten Erstattungsanreizen, die messbare Patientenergebnisse honorieren, einer beschleunigten Einschreibung in verwaltete Medicare-Optionen sowie der Ausrichtung von Kostenträgern und Leistungserbringern auf eine integrierte Versorgungserbringung. Eine wachsende Basis älterer Menschen, die mehrere chronische Erkrankungen managen, erhöht die Nachfrage nach kontinuierlichen, koordinierten Leistungen. Gleichzeitig suchen Arbeitgeber nach vorhersehbaren Gesundheitsausgaben und fördern Direktverträge, die auf Leistungsgarantien basieren. Die Technologieakzeptanz, insbesondere KI-gestützte Risikostratifizierung, unterstützt das proaktive Bevölkerungsgesundheitsmanagement, während Telemedizin den Zugang für verstreute Gemeinschaften erweitert. Die Konsolidierung unter Krankenhaussystemen und Kostenträgern stärkt die Investitionskapazität für Analyseinfrastruktur und nachgelagerte Versorgungsressourcen und verstärkt damit die Übergangsgeschwindigkeit.

Wesentliche Erkenntnisse des Berichts

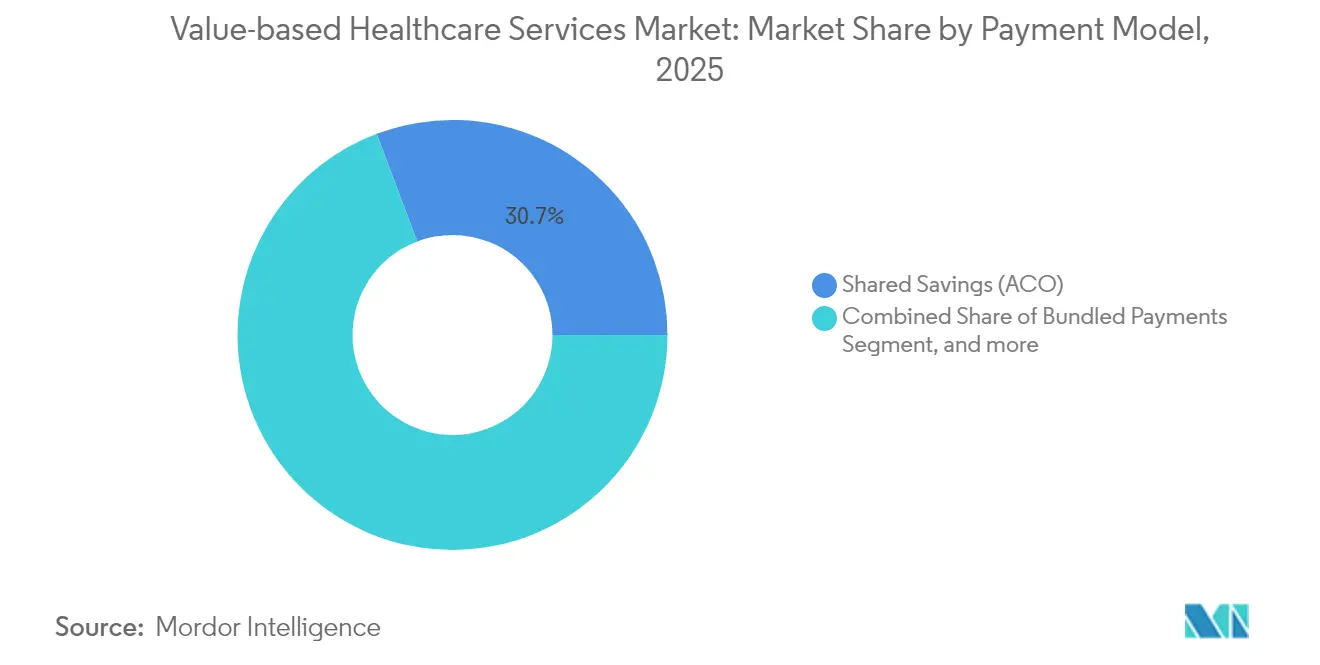

- Nach Zahlungsmodell führten Programme zur gemeinsamen Einsparung mit einem Umsatzanteil von 30,74 % im Jahr 2025; Kopfpauschale/Globalbudgets werden voraussichtlich bis 2031 die schnellste Expansion mit einer CAGR von 19,02 % verzeichnen.

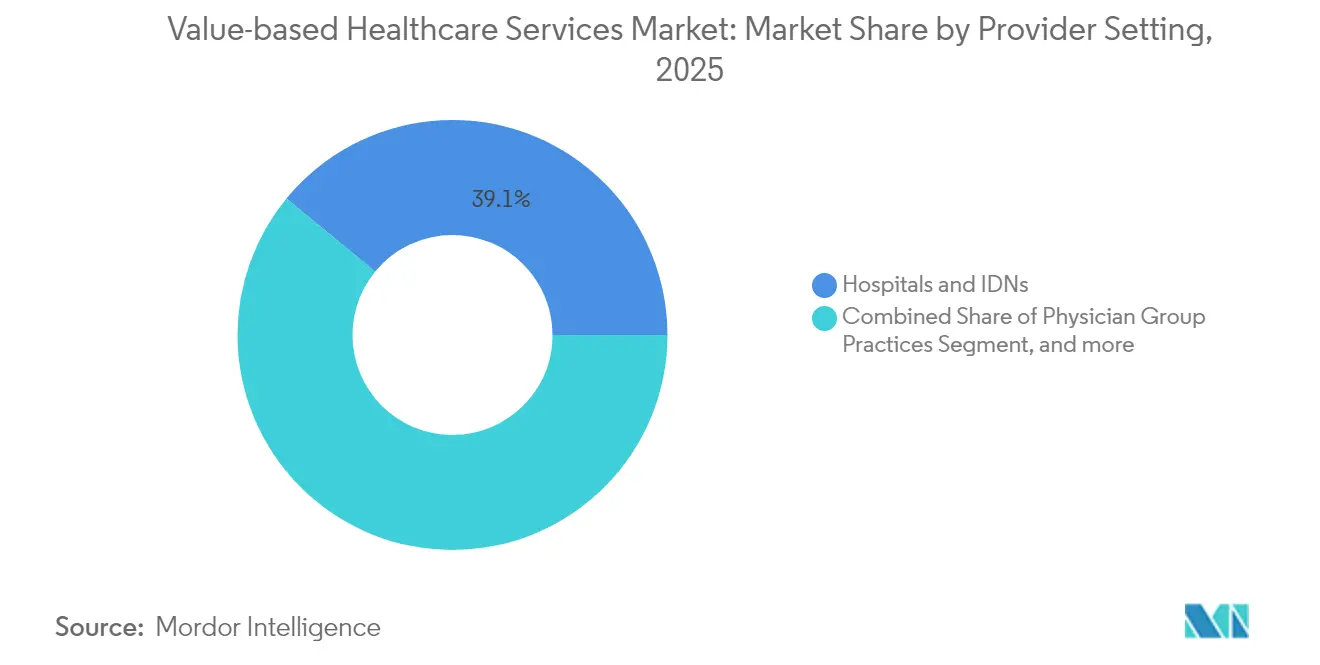

- Nach Versorgungseinrichtung hielten Krankenhäuser und integrierte Versorgungsnetzwerke im Jahr 2025 einen Marktanteil von 39,05 % am Markt für wertbasierte Gesundheitsdienstleistungen; virtuelle Anbieter/Telemedizin-Anbieter sind auf Kurs für eine CAGR von 23,10 % zwischen 2026 und 2031.

- Geografisch dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,90 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich eine CAGR von 25,20 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für wertbasierte Gesundheitsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +4.2% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatlich gesteuerter Wandel hin zu alternativen Zahlungsmodellen | +3.8% | Nordamerika, Ausweitung auf APAC und Europa | Mittelfristig (2–4 Jahre) |

| Druck von Kostenträgern und Leistungserbringern auf integrierte, longitudinale Versorgung | +3.1% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Medicare Advantage und risikobasierten ACO-Programmen | +2.9% | Nordamerika mit Ausstrahlungseffekten anderswo | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Risikostratifizierung und prädiktive Analytik | +2.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte wertbasierte Verträge zur Kosteneindämmung | +1.9% | Nordamerika und Europa, aufstrebend in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Erwachsene ab 65 Jahren werden bis 2030 in den Vereinigten Staaten 73 Millionen Menschen zählen, wobei 85 % mit mindestens einer chronischen Erkrankung leben und 60 % mehrere Erkrankungen managen.[1]Vizient, "Demografische Verschiebungen und Prävalenz chronischer Erkrankungen," vizientinc.com Diese Gruppe treibt bereits mehr als die Hälfte der Krankenhauseinweisungen an und treibt die Gesundheitskosten in die Höhe. Der Markt für wertbasierte Gesundheitsdienstleistungen schafft Anreize für ein koordiniertes Management durch Vereinbarungen zur gemeinsamen Einsparung, die präventive Interventionen fördern und vermeidbare Krankenhausaufenthalte reduzieren. Leistungserbringer nutzen longitudinale Daten, häusliches Monitoring und multidisziplinäre Versorgungsteams, um komplexen Bedürfnissen gerecht zu werden, und erzielen dabei messbare Qualitätsverbesserungen und Kosteneinsparungen.

Staatlich gesteuerter Wandel hin zu alternativen Zahlungsmodellen

Die Politik ist ein entscheidender Katalysator. Das CMS-Innovationszentrum hat Programme eingestellt, die keine Einsparungen erbracht haben, und gleichzeitig verpflichtende Episodenbündel eingeführt, wie etwa das Transforming Episode Accountability Model, an dem ab Januar 2026 741 Krankenhäuser beteiligt sein werden.[2]Redaktion des American Journal of Managed Care, "Details zum CMS TEAM-Modell," ajmc.com International haben Länder wie die Niederlande Bündelzahlungen eingeführt, die die Einhaltung von Versorgungsprotokollen verbessern, ohne die Gesamtausgaben zu erhöhen. Solche Vorschriften beschleunigen die Migration der Leistungserbringer weg von der Einzelleistungsvergütung hin zu risikoübernehmenden Vereinbarungen.

Druck von Kostenträgern und Leistungserbringern auf integrierte, longitudinale Versorgung

Vertikal integrierte Unternehmen kombinieren nun Versicherung, Primärversorgung, Fachdienstleistungen, Pharmazie und Analytik innerhalb einer einzigen Betriebsplattform. Optum verwaltet bereits 4,7 Millionen Patienten im Rahmen wertbasierter Verträge, während Kaiser Permanentes Risant Health die Vermögenswerte von Geisinger und Cone Health hinzufügt, um seine regionale Präsenz zu erweitern.[3]UnitedHealth Group, "Optum-Investorenpräsentation 2025," unitedhealthgroup.com Diese Strukturen ermöglichen den Echtzeit-Datenaustausch und eine gemeinsame klinische Steuerung, was nahtlose Übergaben entlang des Versorgungskontinuums ermöglicht und Anreize auf Gesamtkosten-der-Versorgung-Kennzahlen ausrichtet.

Ausweitung von Medicare Advantage und risikobasierten ACO-Programmen

Die Medicare Advantage-Einschreibung wird voraussichtlich im Jahr 2025 35,7 Millionen Mitglieder erreichen, was 51 % aller Medicare-Leistungsberechtigten entspricht, während die durchschnittlichen monatlichen Prämien weiter sinken. Das Medicare Shared Savings Program erzielte im Jahr 2023 Nettoeinsparungen von 2,1 Milliarden USD und bewies damit, dass Modelle mit Gewinn- und Verlustbeteiligung Kosten und Qualität in Einklang bringen können. Neue politische Elemente wie Health Equity Benchmark Adjustments zielen darauf ab, die Beteiligung von Leistungserbringern zu erweitern, die historisch unterversorgte Bevölkerungsgruppen betreuen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Duale Abrechnungszykluskomplexität (Einzelleistungsvergütung vs. wertbasierte Versorgung) | -2.1% | Global, akut in Übergangsmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Bereitschaft zur Übernahme von Abwärtsrisiken | -1.8% | Nordamerika und Europa, aufstrebend in APAC | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei gemeinschaftsbasierten Leistungserbringern | -1.4% | Global mit regionaler Variation | Langfristig (≥ 4 Jahre) |

| Ärzteerschöpfung durch Anforderungen an die Qualitätsberichterstattung | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Duale Abrechnungszykluskomplexität (Einzelleistungsvergütung vs. wertbasierte Versorgung)

Das parallele Betreiben von Abrechnungssystemen für Einzelleistungsvergütung und wertbasierte Verträge belastet die Finanzabteilungen, insbesondere in kleineren Organisationen, denen unternehmensweite IT-Ressourcen fehlen. Die Mitarbeiter müssen abweichende Kodierungs-, Dokumentations- und Berichtsregeln abgleichen, was Zeit bindet und den Verwaltungsaufwand erhöht. Solange kein Wendepunkt erreicht ist, bei dem ein ausreichender Anteil des Umsatzes unter wertbasierten Modellen abgerechnet wird, wird die Dopplung im Backoffice die betriebliche Effizienz beeinträchtigen.

Begrenzte Bereitschaft zur Übernahme von Abwärtsrisiken

Viele Leistungserbringer zögern, eine vollständige Kopfpauschale zu akzeptieren, da versicherungsmathematische Fähigkeiten, Reservekapital und Bevölkerungsgesundheitsinfrastruktur ungleich verteilt bleiben. Frühere Fälle unzureichender Risikoadjustierung fördern das Misstrauen unter Organisationen, die sozioökonomisch komplexe Bevölkerungsgruppen betreuen, was die Vertragsaufnahme verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmodell: Reife treibt Wachstum über gemeinsame Einsparungen hinaus

Programme zur gemeinsamen Einsparung kontrollierten 2025 30,74 % des Marktes für wertbasierte Gesundheitsdienstleistungen und dienten als zugängliche Einstiegsoption, da sie die Teilnehmer zunächst vor Abwärtsrisiken schützen. Sie betreuen allein im Rahmen von Medicare 11 Millionen Leistungsberechtigte und erzielten im Jahr 2023 Einsparungen von 2,1 Milliarden USD. Die Marktgröße für wertbasierte Gesundheitsdienstleistungen im Bereich Kopfpauschale/Globalbudgets wird voraussichtlich bis 2031 mit einer CAGR von 19,02 % wachsen, da Kostenträger vorhersehbare Kostengrenzen bevorzugen und Leistungserbringer ihre versicherungsmathematischen und Versorgungsmanagementkapazitäten ausbauen. Bündelzahlungen gewinnen durch das verpflichtende TEAM-Modell, das chirurgische Episoden abdeckt, an Bedeutung, während Pay-for-Performance-Verträge Qualitätskennzahlen um Equity-Komponenten erweitern. Patientenzentrierte Medizinische Heimkonzepte integrieren sich zunehmend in breitere ACO-Strukturen, und episodenbasierte Bedingungen umfassen nun chronische Krankheitszyklen, was die zunehmende Komplexität bei der Definition von Ergebnissen im Markt für wertbasierte Gesundheitsdienstleistungen widerspiegelt. Nischenmodelle wie Spezialitätenbündel und direkte Arbeitgeberverträge bieten weitere Wahlmöglichkeiten und verdeutlichen die kontinuierliche Weiterentwicklung des Zahlungsdesigns im Markt für wertbasierte Gesundheitsdienstleistungen.

Wachsendes Vertrauen in Kopfpauschalen beschleunigt Investitionen in Versorgungskoordinationsplattformen, Fernüberwachung und gemeinschaftsbasierte Partnerschaften. Organisationen, die Bevölkerungsgesundheitsanalytik beherrschen, können Anreize für Leistungserbringer ausrichten, das Panel-Risiko anpassen und gemeinsame Einsparungen erzielen und gleichzeitig eine hohe Verbraucherzufriedenheit aufrechterhalten. Diejenigen, denen die nötige Größe fehlt, wenden sich kollaborativen Vertragsnetzwerken zu, die das versicherungsmathematische Risiko bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Versorgungseinrichtung: Digitale Expansion definiert das Versorgungskontinuum neu

Krankenhäuser und integrierte Versorgungsnetzwerke hielten im Jahr 2025 einen Marktanteil von 39,05 % am Markt für wertbasierte Gesundheitsdienstleistungen und nutzten integrierte Fachrichtungslinien, tertiäre Versorgungskapazitäten und unternehmensweite Analytik. Sie setzen zentrale Kommandozentren und häusliche Versorgungsprogramme ein, die Fälle mit geringerem Schweregrad außerhalb der stationären Einrichtungen verlagern und so die Marge unter Kopfpauschalen sichern. Virtuelle Anbieter repräsentieren jedoch die am schnellsten wachsende Gruppe, die bis 2031 mit einer CAGR von 23,10 % prognostiziert wird, da asynchrone Kommunikation, häusliche Diagnostik und Fernpatientenüberwachung den Anforderungen an eine kontinuierliche Einbindung gerecht werden. Die Marktgröße für wertbasierte Gesundheitsdienstleistungen im Bereich virtueller Modalitäten steht vor einem exponentiellen Wachstum, sobald telemedizingestützte Episoden zum Kern offizieller Risikoarrangements werden.

Arztgruppenpraxen bleiben agil und übernehmen Nischenverträge in der Geriatrie und bei chronischen Erkrankungen. Häusliche Pflegedienste profitieren von der Präferenz für postakute Genesung zu niedrigeren Kostenpunkten. Ambulante Operationszentren beteiligen sich an Bündelzahlungsverträgen, und Fachkliniken erkunden organspezifische Globalbudgets, was das sich ausdehnende Ökosystem im Markt für wertbasierte Gesundheitsdienstleistungen verdeutlicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 45,90 %, da Medicare, Medicaid und die Akzeptanz bei Arbeitgebern reife Präzedenzfälle für ergebnisorientierte Klauseln gesetzt haben. Die bundespolitische Ausrichtung hin zu verantwortlicher Versorgung soll bis 2030 jeden traditionellen Medicare-Leistungsberechtigten in eine Risikoverteilungsbeziehung einbinden. Kanada erprobt provinzbasierte Ergebnisanreize, und Mexiko knüpft Zahlungen im öffentlichen Sektor an Qualitätskennzahlen.

Der Asien-Pazifik-Raum weist mit einer CAGR von 25,20 % bis 2031 die steilste Entwicklung auf, gestützt durch groß angelegte öffentliche Reformen und eine rasche digitale Verbreitung. China erprobt Bündelzahlungen in der Onkologie in Städten der ersten Kategorie, Japan passt seinen Gebührenkatalog an, um Prävention bei älteren Menschen zu honorieren, und Indiens Ayushman Bharat Digital Mission bietet eine Grundlage für papierlose elektronische Erstattungen. Das bundesstaatliche Programm Australiens zeigt durch standardisierte Behandlungspfade Verkürzungen der Krankenhausverweildauer und signalisiert damit einen regionalen Machbarkeitsnachweis.

Europa verzeichnet eine stetige Akzeptanz, angeführt von den Diabetes-Bündeln der Niederlande, die primäre und spezialisierte Teams auf gemeinsamen Budgets zusammenführen. Deutschland integriert Qualitätsschwellenwerte in die Krankenhausfinanzierung. Das Vereinigte Königreich testet bevölkerungsbasierte Zahlungen innerhalb integrierter Versorgungssysteme. Südeuropäische Staaten erproben Ergebnisverträge in ausgewählten Regionen. Im Nahen Osten und in Afrika gibt es erste Initiativen, wobei die Mitglieder des Golf-Kooperationsrats in digitale Register investieren und der südafrikanische National Health Insurance Bill Leistungsklauseln enthält. In Südamerika übernehmen brasilianische private Krankenversicherer kopfpauschierte Onkologieprodukte, und Argentinien erprobt Episodenzahlungen in öffentlichen Krankenhäusern.

Wettbewerbslandschaft

Die Marktkonsolidierung positioniert diversifizierte Großkonzerne und regionale Systeme, um Vertragsopportunitäten zu nutzen. Optum investierte in zwei Jahren 31 Milliarden USD in Akquisitionen und baute dabei Kliniken, Technologie und häusliche Pflegeressourcen zusammen, die es ihm ermöglichen, den gesamten Versorgungskreislauf zu kontrollieren. Kaiser Permanentes Risant Health absorbierte Geisinger und Cone Health und transformierte disparate Gemeinschaftssysteme in eine multistaatliche Plattform mit 3 Milliarden USD, die für Kapitalverbesserungen vorgesehen sind. Der Kauf von Oak Street Health durch CVS Health liefert 600 Primärversorgungszentren, die auf das Kopfpauschalen-Risiko von Medicare Advantage ausgerichtet sind.

Kostenträger erweitern ihren Einfluss nachgelagert, während Technologiespezialisten Analyse- und Einbindungstools in die Arbeitsabläufe der Leistungserbringer integrieren. Start-ups mit KI-gestützten Bevölkerungsgesundheitslösungen zielen auf die Automatisierung prädiktiver Kodierung und die Kennzeichnung sozialer Determinanten ab. Internationale Akteure sondieren Joint Ventures im Asien-Pazifik-Raum, wo politischer Schwung und digitale Infrastruktur Chancen für Ersteinsteiger im Markt für wertbasierte Gesundheitsdienstleistungen bieten.

Wettbewerbsstrategien drehen sich darum, dichte Ärztenetze aufzubauen, virtuelle Kapazitäten zu erweitern und Apotheken- und Verhaltensgesundheitsdienste zu integrieren, um die Gesamtkosten der Versorgung zu kontrollieren. Unternehmen setzen geräteunabhängige Fernüberwachung, patientenberichtete Ergebniskennzahlen und ein geschlossenes Überweisungsmanagement ein, um die Rechenschaftspflicht sicherzustellen. Der Markt belohnt diejenigen, die versicherungsmathematisches Fachwissen mit verbraucherorientierten Servicemodellen in Einklang bringen können.

Marktführer der Branche für wertbasierte Gesundheitsdienstleistungen

MVP Health Care

Cigna Healthcare

UnitedHealth Group (Optum)

Humana Inc.

Blue Cross Blue Shield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Sanford Health und Marshfield Clinic Health System haben ihre Fusion abgeschlossen und damit eine Organisation im Wert von 10 Milliarden USD mit 56 Krankenhäusern und 4.500 Leistungserbringern im Mittleren Westen geschaffen, mit dem Ziel, patientenzentrierte Versorgung zu verbessern und wertbasierte Dienstleistungen in ländlichen Gemeinden auszubauen.

- Dezember 2024: Kaiser Permanentes Risant Health hat die Übernahme von Cone Health abgeschlossen und damit vier Akutkrankenhäuser und eine Accountable Care Organization hinzugefügt, die fast 200.000 Patienten versorgt, wobei über fünf Jahre 1 Milliarde USD für die Unterstützung des Übergangs zur wertbasierten Versorgung bereitgestellt wird.

- November 2024: Astrana Health gab die Übernahme von Prospect Health für 745 Millionen USD bekannt, einschließlich Prospect Health Plan und mehrerer medizinischer Gruppen in verschiedenen Bundesstaaten, mit dem Ziel, Leistungserbringernetzwerke zu stärken und den Zugang zur wertbasierten Versorgung für rund 1,7 Millionen Mitglieder zu verbessern.

- April 2024: Risant Health schloss die Übernahme von Geisinger Health ab und markierte damit das erste Gesundheitssystem, das der wertbasierten Versorgungsexpansionsinitiative von Kaiser Permanente beitrat, mit mindestens 2 Milliarden USD, die für Kapitalverbesserungen und erweiterte Krankenversicherungsangebote bereitgestellt wurden.

Globaler Berichtsumfang des Marktes für wertbasierte Gesundheitsdienstleistungen

Wertbasierte Versorgung ist ein Modell für medizinische Dienstleistungen, bei dem Ärzte und Leistungserbringer auf der Grundlage der Qualität ihrer Versorgung bezahlt werden.

Der Markt für wertbasierte Gesundheitsdienstleistungen ist nach Modellen, Leistungserbringern und Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Nach Modellen ist der Markt in Bündelzahlungen, Pay-for-Performance, patientenzentrierte medizinische Heimmodelle, gemeinsame Einsparungen und weitere Modelle segmentiert. Nach Leistungserbringern ist der Markt in häusliche Gesundheitsversorgung, Krankenhaustherapie und weitere Leistungserbringer segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für wertbasierte Gesundheitsdienstleistungen in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Bündelzahlungen |

| Gemeinsame Einsparungen (ACO) |

| Pay-for-Performance |

| Patientenzentriertes Medizinisches Heimmodell (PCMH) |

| Kopfpauschale/Globalbudgets |

| Episodenbasierte Zahlungen |

| Weitere aufstrebende Modelle |

| Krankenhäuser & integrierte Versorgungsnetzwerke |

| Arztgruppenpraxen |

| Häusliche Pflege & postakute Versorgung |

| Ambulante Operationszentren |

| Virtuelle Anbieter/Telemedizin-Anbieter |

| Weitere Versorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Zahlungsmodell | Bündelzahlungen | |

| Gemeinsame Einsparungen (ACO) | ||

| Pay-for-Performance | ||

| Patientenzentriertes Medizinisches Heimmodell (PCMH) | ||

| Kopfpauschale/Globalbudgets | ||

| Episodenbasierte Zahlungen | ||

| Weitere aufstrebende Modelle | ||

| Nach Versorgungseinrichtung | Krankenhäuser & integrierte Versorgungsnetzwerke | |

| Arztgruppenpraxen | ||

| Häusliche Pflege & postakute Versorgung | ||

| Ambulante Operationszentren | ||

| Virtuelle Anbieter/Telemedizin-Anbieter | ||

| Weitere Versorgungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für wertbasierte Gesundheitsdienstleistungen?

Die Marktgröße für wertbasierte Gesundheitsdienstleistungen erreichte im Jahr 2026 2,27 Billionen USD und wird voraussichtlich bis 2031 auf 5,17 Billionen USD wachsen.

Welches Zahlungsmodell ist heute am größten?

Programme zur gemeinsamen Einsparung innerhalb von Accountable Care Organizations nehmen mit einem Umsatzanteil von 30,74 % im Jahr 2025 die führende Position ein.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum weist die höchsten Wachstumsaussichten auf und wird von 2026 bis 2031 mit einer CAGR von 25,20 % prognostiziert, bedingt durch Politikreformen und Investitionen in die digitale Gesundheit.

Warum gewinnen virtuelle Anbieter an Bedeutung?

Telemedizinplattformen unterstützen kontinuierliches Monitoring und kosteneffiziente Interaktionen, die mit ergebnisbasierter Erstattung in Einklang stehen, und treiben damit eine prognostizierte CAGR von 23,10 % für virtuelle Anbieter an.

Wie beeinflusst künstliche Intelligenz die wertbasierte Versorgung?

KI verbessert die Risikostratifizierung und ermöglicht frühzeitigere Interventionen, die teure akute Episoden verhindern und die Leistung bei gemeinsamen Einsparungen unterstützen.

Welche Herausforderungen verlangsamen die Einführung von Abwärtsrisikovertrag?

Leistungserbringern fehlen häufig versicherungsmathematisches Fachwissen und ausreichende Finanzreserven, was sie vorsichtig macht gegenüber der vollständigen Übernahme von Kopfpauschalen, bis die Risikoadjustierungsmethoden ausgereift sind.

Seite zuletzt aktualisiert am: