Marktgröße und Marktanteil für Personaldienstleistungen im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

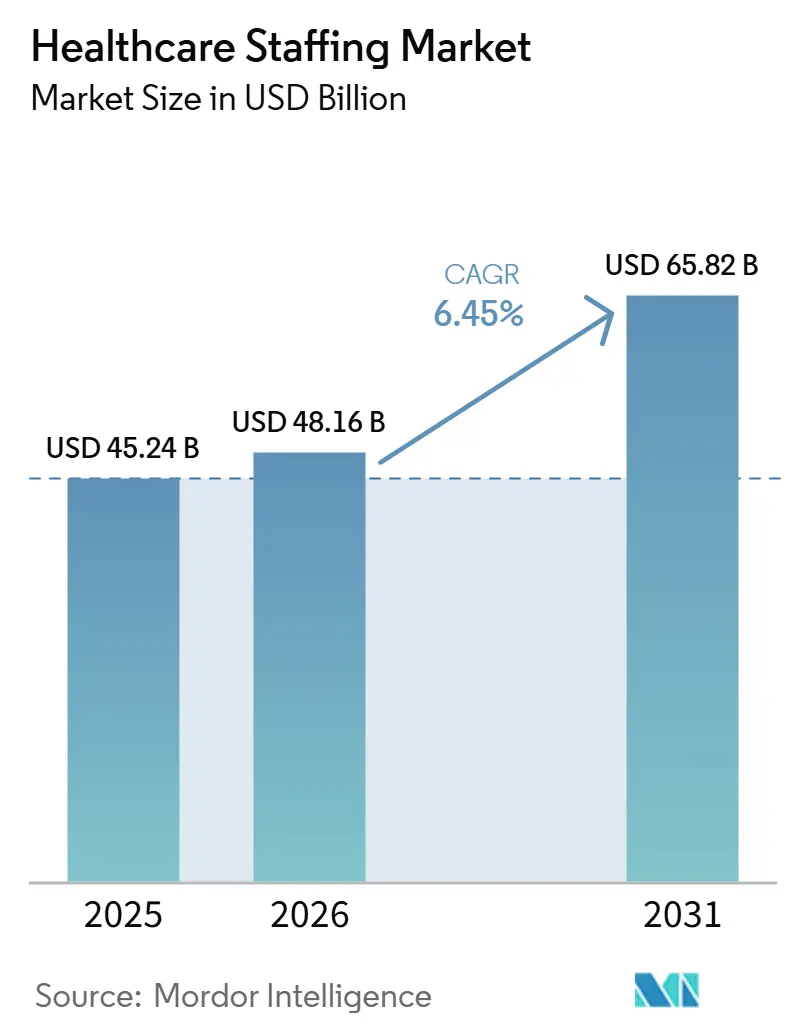

| Marktgröße (2026) | 48.16 Milliarden US-Dollar |

| Marktgröße (2031) | 65.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Personaldienstleistungen im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Personaldienstleistungen im Gesundheitswesen wird voraussichtlich von 45,24 Milliarden USD im Jahr 2025 auf 48,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,45 % über den Zeitraum 2026–2031 einen Wert von 65,82 Milliarden USD erreichen. Anhaltende Engpässe bei klinischem Fachpersonal, regulatorische Personalvorschriften und die zunehmende Verbreitung flexibler Arbeitsmodelle halten die Nachfrage in klinischen und nicht-klinischen Bereichen auf hohem Niveau. Krankenhäuser, häusliche Pflegedienste und ambulante Zentren behandeln Zeitarbeit mittlerweile als zentralen betrieblichen Hebel und nutzen Managed-Service-Provider-Rahmenwerke sowie KI-gestützte Planung, um die Personalabdeckung zu stabilisieren und die Kosten für Premiumarbeitskräfte zu senken. Demografische Verschiebungen – insbesondere die Beschleunigung des Wachstums der Alterskohorte 65-plus – verstärken die Versorgungsvolumina, während gleichzeitig das Angebot an erfahrenen Fachkräften, die aus dem Berufsleben ausscheiden, schrumpft. Technologieinvestitionen – von prädiktiver Personalanalytik bis hin zu integriertem Credential-Management – verkürzen die Zeit bis zur Besetzung einer Stelle und vertiefen die Differenzierung der Anbieter, was eine stetige Expansion des Markts für Personaldienstleistungen im Gesundheitswesen unterstützt, selbst wenn sich die Verrechnungssätze für Reisepflegekräfte normalisieren. Eine zunehmende Konsolidierung unter den führenden Agenturen signalisiert ein reifes Wettbewerbsumfeld, in dem Größe und digitale Kompetenz die Kundenbindung und die Margenentwicklung beeinflussen.

Wichtigste Erkenntnisse des Berichts

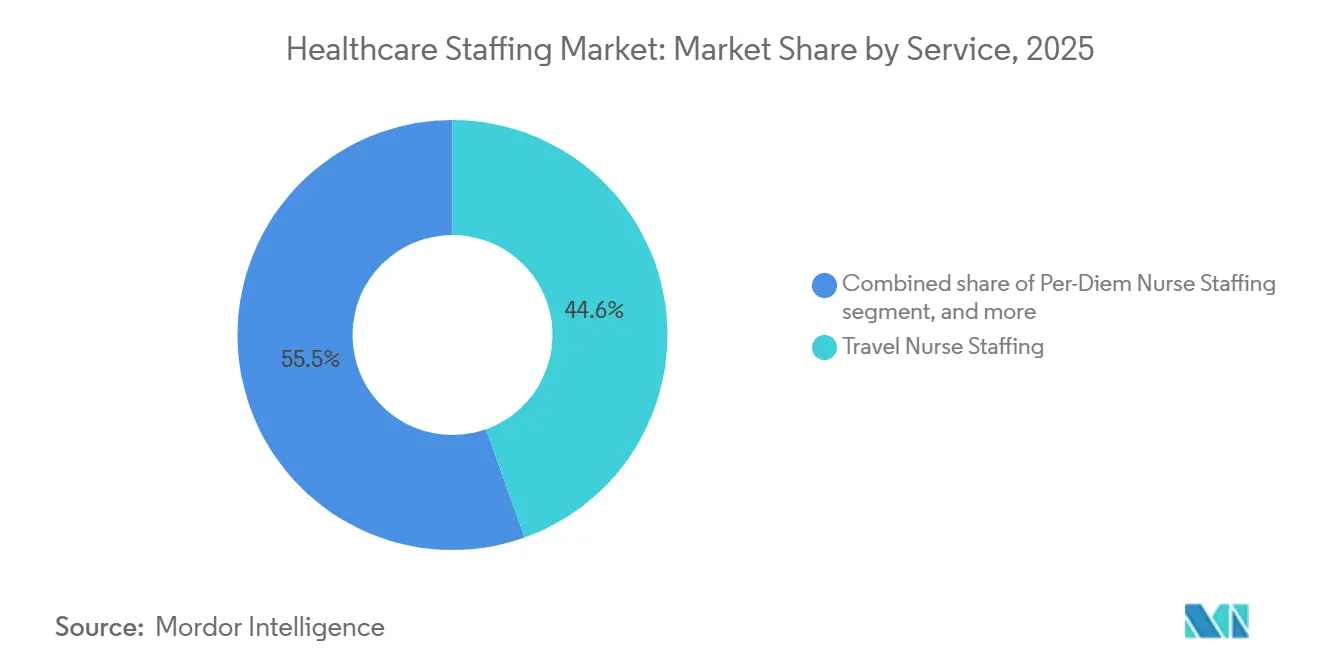

- Nach Dienstleistung führte die Reisepflege-Personalvermittlung im Jahr 2025 mit einem Umsatzanteil von 44,55 %, während Locum-Tenens-Vermittlung mit einer CAGR von 8,12 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Personaldienstleistungen im Gesundheitswesen, während häusliche Pflegedienste voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

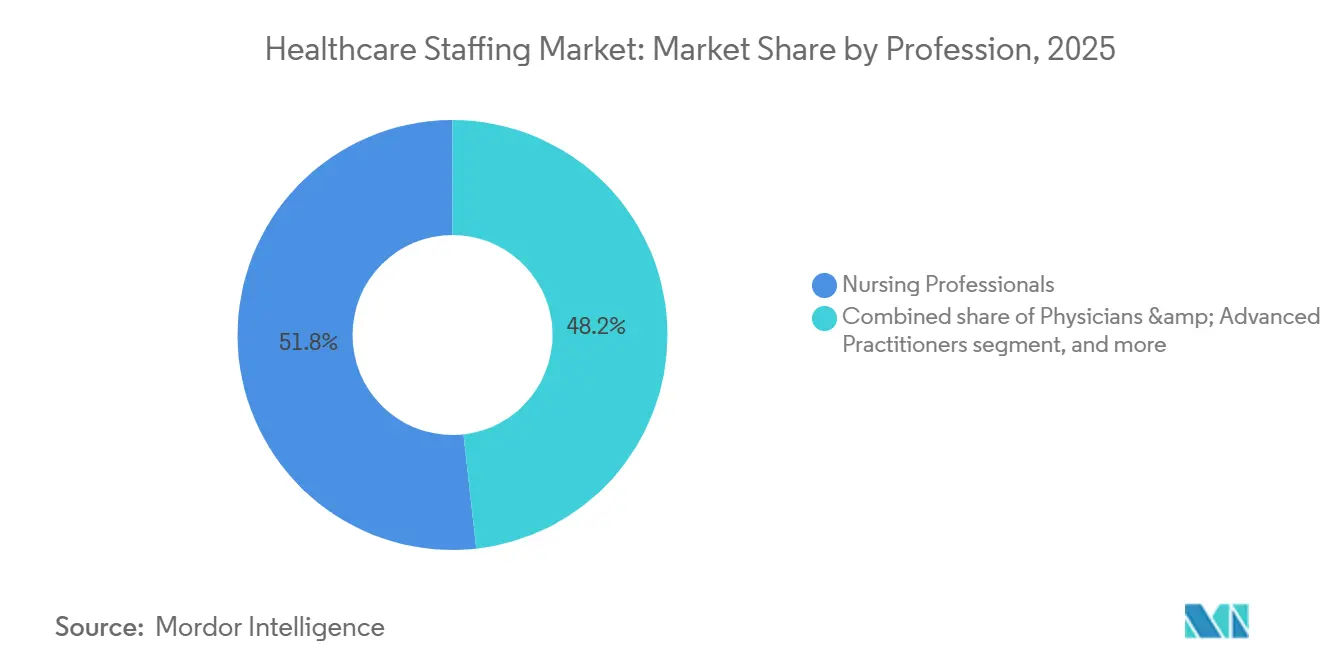

- Nach Berufsgruppe entfielen im Jahr 2025 51,76 % des Marktvolumens für Personaldienstleistungen im Gesundheitswesen auf Pflegefachkräfte; Ärzte und Fachärzte werden bis 2031 jährlich um 8,34 % zulegen.

- Nach Bereitstellungsmodus erwirtschafteten Vor-Ort-Modelle im Jahr 2025 59,72 % des Umsatzes, während Fernpersonalvermittlung/Tele-Personalvermittlung mit einer CAGR von 8,96 % wächst.

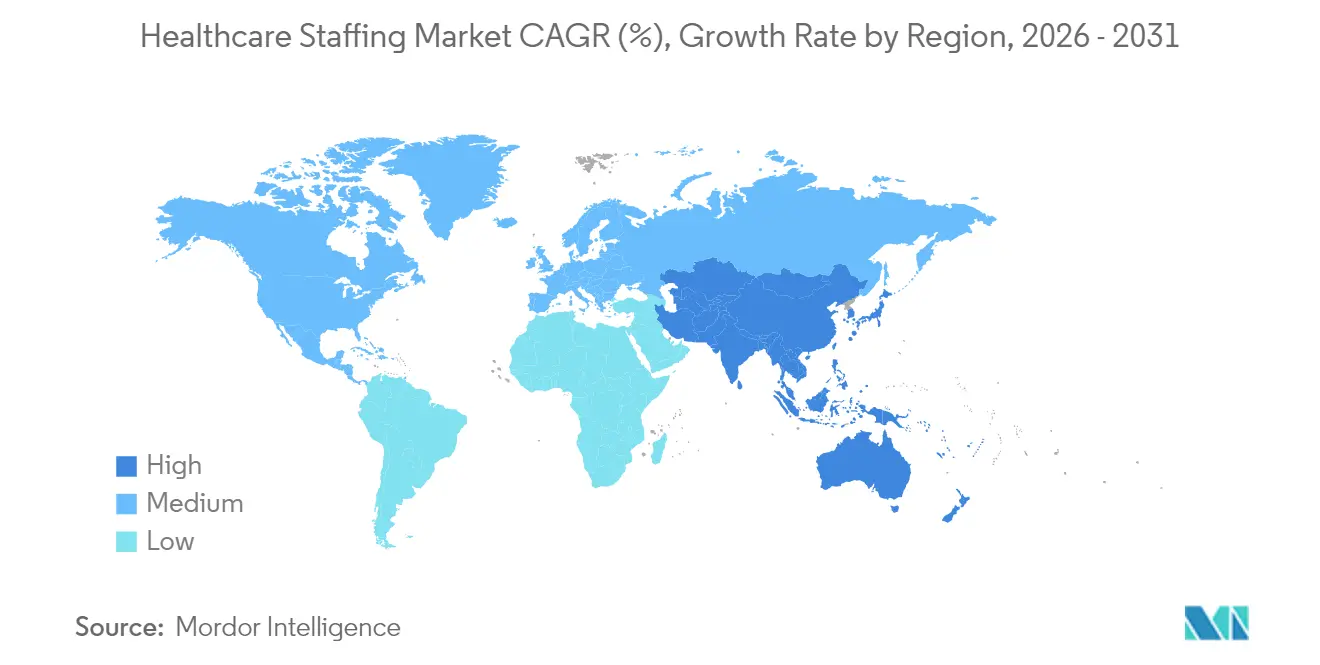

- Nach Geografie entfielen im Jahr 2025 38,10 % des Umsatzes auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Personaldienstleistungen im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Nachfrage im Gesundheitswesen | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben weltweit | +1.2% | Global, angeführt von Industrieländern | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung temporärer Personalmodelle zur Kostenoptimierung | +1.5% | Nordamerika und EU, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Recruiting-Plattformen und Personalanalytik | +0.9% | Global, frühe Adaption in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Qualitätspflege und Einhaltung von Personalvorschriften | +0.7% | Nordamerika und Europa | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Expansion der häuslichen Gesundheitsversorgung und ambulanter Dienste | +1.0% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Nachfrage im Gesundheitswesen

Die steigende Lebenserwartung erhöht die Pflegeintensität: In den Vereinigten Staaten wird die Anzahl der Erwachsenen im Alter von 65 Jahren und älter bis 2045 von 62 Millionen auf 84 Millionen ansteigen, während sich die Anzahl der Hundertjährigen weltweit im gleichen Zeitraum vervierfachen wird[1]Partners HealthCare, „Auswirkungen der alternden Bevölkerung”, partners.org. Ältere Erwachsene über 85 Jahre verbrauchen dreimal so viele Pflegeressourcen wie die Altersgruppe der 65- bis 74-Jährigen, was einen kontinuierlichen Bedarf an Pflegekräften, Therapeuten und häuslichen Pflegehelfern erzeugt. Das Amt für Arbeitsmarktstatistik der Vereinigten Staaten prognostiziert 1,8 Millionen neue Arbeitsplätze im Gesundheitswesen pro Jahr bis 2035, was die Rekrutierungsbelastung erhöht[2]Amt für Arbeitsmarktstatistik der Vereinigten Staaten, „Beschäftigungsprojektionen 2024–2034”, bls.gov. Ländliche Versorgungssysteme, die durch rückläufige Pipelines für Festanstellungen eingeschränkt sind, kooperieren mit Personaldienstleistern, um ihre Versorgungslinien aufrechtzuerhalten, insbesondere in Krankenhäusern mit kritischem Versorgungsauftrag. Renteneintritten innerhalb der klinischen Belegschaft verschärfen die Lücke und veranlassen Agenturen, die internationale Anwerbung und bereichsübergreifende Ausbildungsprogramme auszuweiten.

Steigende Gesundheitsausgaben weltweit

Der Anteil der Gesundheitsausgaben am Bruttoinlandsprodukt – angeführt von den Vereinigten Staaten mit einem prognostizierten Anteil von 19,7 % des BIP bis 2032 – stärkt den Ressourcenpool für ausgelagerte Arbeitskräfte, auch angesichts des Drucks zur Kostendämpfung[3]Health Affairs, „Nationale Gesundheitsausgabenprognosen”, healthaffairs.org. Die Medicare-Ausgaben steigen jährlich um 7,4 %, was Anbieter dazu veranlasst, Erlöse gegen steigende Lohnkosten abzuwägen. Im Gegensatz dazu verzeichnet die Weltgesundheitsorganisation einen Rückgang der durchschnittlichen Pro-Kopf-Ausgaben für öffentliche Gesundheit nach dem pandemiebedingten Anstieg, was Systeme dazu veranlasst, zwischen fest angestelltem und zeitlich beschränktem Personal zu wechseln, um Finanzzyklen abzufedern[4]Weltgesundheitsorganisation, „Globale Gesundheitsausgaben – Aktualisierung 2024”, who.int. Zeitarbeitverträge ermöglichen es Verwaltungen, das Angebot flexibel anzupassen, ohne langfristige Ausgaben zu binden, und so die Versorgungskontinuität innerhalb von Budgetobergrenzen zu sichern.

Zunehmende Verbreitung temporärer Personalmodelle zur Kostenoptimierung

Zweiundachtzig Prozent der Krankenhausleitungen setzen Locum-Tenens-Kräfte ein, um Vakanzen zu überbrücken, wobei 46 % den Schutz von Einnahmen während der Rekrutierungsverzögerungen als Grund nennen. Die US-bundesweite Pflegeheimpersonalvorschrift 2024, die 3,48 Stunden pro Bewohner vorschreibt, hat die Nachfrage nach schichtbasierter Abdeckung unmittelbar angekurbelt und kommt digitalen Managed-Service-Plattformen zugute, die eine Echtzeit-Übersicht über den Personalbestand bieten. Gesundheitssysteme kalibrieren sich von hochpreisigen Reiseverträgen hin zu lokalen oder regionalen Pools neu und nutzen KI-gestütztes Preis-Benchmarking, um Premiumvergütungen zu begrenzen und gleichzeitig Qualitätskennzahlen aufrechtzuerhalten.

Technologische Fortschritte bei Recruiting-Plattformen und Personalanalytik

Künstliche Intelligenz revolutioniert den gesamten Einstellungsprozess: Die Plattform von Incredible Health reduziert die Vermittlungszeit für Pflegekräfte durch prädiktive Matching-Algorithmen um 25 %. Prädiktive Analytik integriert Aufnahmeprognosen und Schweregrad-Trends, ermöglicht proaktive Stellenausschreibungen und reduziert Überstundenkosten. Der Einsatz von KI-gestütztem Personalmanagement durch Aya Healthcare bildet das Fundament der mehrjährigen Wachstumsstrategie und Margenstabilität des Unternehmens. Generative KI entwirft nun Stellenbeschreibungen und identifiziert passive Talente, was Agenturen hilft, Spezialisten in wettbewerbsintensiven Teilbereichen zu finden.

Analyse der Hemmfaktorenwirkung*

| Analyse der Hemmfaktorenwirkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltender Mangel an qualifizierten Fachkräften im Gesundheitswesen | -1.4% | Global, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Volatilität bei Krankenhausbudgets und Erstattungssätzen | -0.8% | Nordamerika und EU, regulierungsbedingt | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Anforderungen und Anforderungen an den Berechtigungsnachweis | -0.6% | Global, fragmentiert über verschiedene Rechtssysteme | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Zunehmender Wettbewerb und Preisdruck unter Personaldienstleistern | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an qualifizierten Fachkräften im Gesundheitswesen

Das globale Defizit könnte bis 2030 10 Millionen klinische Fachkräfte überschreiten, wobei allein den Vereinigten Staaten im gleichen Zeitraum 195.400 Pflegekräfte und bis zu 86.000 Ärzte fehlen könnten. Die Ausbildungskapazitäten können trotz erhöhter Studienplatzzahlen in der Krankenpflege nicht schnell genug ausgeweitet werden. Dreiundvierzig US-Bundesstaaten meldeten im Jahr 2024 dauerhafte Schließungen von Arztpraxen in ländlichen Gebieten, was die Herausforderungen der Fehlverteilung unterstreicht. Internationale Anwerbung bietet teilweise Abhilfe, wirft jedoch ethische Fragen hinsichtlich des Abzugs knapper Talente aus aufstrebenden Volkswirtschaften auf und erhöht die Compliance-Komplexität für Agenturen.

Volatilität bei Krankenhausbudgets und Erstattungssätzen

Arbeit repräsentiert bereits 60 % der Betriebskosten von Krankenhäusern und stieg zwischen 2019 und 2022 um 22 %. Die Medicare-Kürzung der häuslichen Pflegeleistungssätze 2025 um 4,067 % engt die Margen für Agenturen ein, deren Erstattungsmix stark auf staatliche Kostenträger ausgerichtet ist. Anbieter, die aufgrund von Personalengpässen unter voller Auslastung operieren, stehen vor einem Paradoxon: Latente Nachfrage existiert, doch Liquiditätsbeschränkungen hemmen das Personalwachstum, was viele Einrichtungen dazu veranlasst, auf Überstunden statt auf neue Zeitarbeitsverträge zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Reisepflege stabilisiert sich, während Locum-Tenens-Vermittlung an Fahrt gewinnt

Die Reisepflege-Personalvermittlung hielt im Jahr 2025 einen Umsatzanteil von 44,55 %, trotz einer Korrektur vom pandemiebedingten Höchststand des Jahres 2022. Das Segment sank von 42,7 Milliarden USD auf 25,6 Milliarden USD, und die durchschnittlichen Verrechnungssätze fielen auf 106,78 USD. Analysten erwarten, dass die Marktgröße für Personaldienstleistungen im Gesundheitswesen für Reisepflegekräfte sich 2026 bei rund 19,18 Milliarden USD einpendeln wird, was ein neues Gleichgewicht signalisiert, da Krankenhäuser lokale Aushilfspools priorisieren. Locum-Tenens-Vermittlung entwickelt sich indes mit einer CAGR von 8,12 %, gestützt durch anhaltende Ärztemangel und flexible Planungspräferenzen. Nahezu 52.000 Ärzte praktizierten 2024 als Locum-Tenens-Kräfte und füllten Lücken in Notaufnahmen, der Psychiatrie und der Allgemeinmedizin. KI-gestütztes Matching beschleunigt den Berechtigungsnachweis und verringert Leerzeiten, was die Agenturwirtschaft in beiden Dienstleistungsbereichen stärkt.

Die Nachfrage nach verwandten Gesundheitsberufen steigt ebenfalls, da Bildgebungs-, Labor- und Rehabilitationsvolumina zunehmen, unterstützt durch erweiterte Berufsausübungsregulierungen. Tagesbasis-Pflege-Pools decken weiterhin Wochenend- und Spitzennachfragen ab, bei denen Vollzeitkräfte die Kapazität nicht auslasten würden. Insgesamt setzt jede Dienstleistungsebene nun auf fortschrittliche Analytik zur Prognose des standortspezifischen Bedarfs, was die Auslastung und Kundenzufriedenheit verbessert und gleichzeitig langfristige Wachstumspfade im Markt für Personaldienstleistungen im Gesundheitswesen verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflegedienste treiben Wachstum inmitten von Krankenhauskonsolidierung

Krankenhäuser behielten 41,88 % des Umsatzes im Jahr 2025 und spiegeln damit ihren Status als größte Arbeitgebergruppe wider. Bundesweite Mindestpersonalvorschriften und Gegenwind bei der Erstattung veranlassen Verwaltungen jedoch zu kosteneffizienten Personalmodellen, einschließlich integrierter Managed-Service-Provider-Partnerschaften. Ambulante Operationszentren weiten ihren Personalbedarf aus, da die Verlagerung von Eingriffen in den ambulanten Bereich anhält. Fachpflege- und Rehabilitationseinheiten sehen sich mit erhöhten Vakanzquoten konfrontiert, wobei 21 % im vergangenen Jahr Betten abgebaut haben.

Häusliche Pflegedienste repräsentieren den am schnellsten wachsenden Endnutzer mit einer CAGR von 9,05 % bis 2031. Die Anpassung der häuslichen Pflegevergütung durch den US-amerikanischen Bundesversicherungsträger für Gesundheit im Jahr 2025 knüpft die Erstattung stärker an den Schweregrad des Patientenzustands, was Agenturen mit robusten Pflege- und Therapeutenpools begünstigt. Investitionen in KI-gestützte Planung und Fernpatientenüberwachung steigern die Produktivität und ziehen Private-Equity-Kapital an, das auf Roll-up-Strategien abzielt. Wertbasierte Versorgungsstrafen für Wiedereinweisungen treiben die Überweisungsvolumina weiter in die häusliche Versorgung, was den Beitrag häuslicher Pflegedienste zum Markt für Personaldienstleistungen im Gesundheitswesen stärkt.

Nach Berufsgruppe: Fortgeschrittene Fachkräfte gewinnen an Bedeutung, während Pflege dominant bleibt

Pflegefachkräfte behaupteten im Jahr 2025 einen Anteil von 51,76 % am Umsatz, doch Burnout und demografischer Druck setzen die Mitarbeiterbindung weiter unter Druck. Die Nachfrage nach Intensivpflege-, perioperativen und Notfallkompetenzen erhält Prämienunterschiede aufrecht. Die Reisenachfrage hat sich normalisiert, doch ein moderater Anstieg von 5 % wird für 2025 prognostiziert, da klinische Fachkräfte Flexibilität und kulturelle Übereinstimmung suchen.

Ärzte und fortgeschrittene Fachkräfte zeigen mit einer CAGR von 8,34 % den schnellsten Wachstumspfad. Regulatorische Schritte zur Erweiterung des Tätigkeitsbereichs von Pflegefachkräften mit erweiterter Qualifikation und der Autonomie von Arztassistenten untermauern diesen Anstieg. Die Beschäftigung von Pflegefachkräften mit erweiterter Qualifikation wird bis 2033 voraussichtlich um 40 % zunehmen, während Arztassistenten um 28 % wachsen werden, was erweiterte Versorgungsmodelle auf mittlerer Ebene im Markt für Personaldienstleistungen im Gesundheitswesen unterstützt. Verwandte Fachkräfte – in der Bildgebung, Laborwissenschaft und Rehabilitation – profitieren ebenfalls vom Modalitätswachstum, während nicht-klinische Verwaltungskompetenz im Bereich Erlösmanagement, Compliance und IT-Implementierung an Bedeutung gewinnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Fernpersonalvermittlung transformiert traditionelle Modelle

Vor-Ort-Personalvermittlung erwirtschaftete im Jahr 2025 noch immer 59,72 % des Umsatzes, gestützt durch regulatorische Vorschriften zur physischen Präsenz bei vielen klinischen Aufgaben. Digitale Personalplanungssuiten optimieren nun jedoch die Schichtplanung, reduzieren Überstunden und verbessern die Mitarbeiterbindung durch transparente Dienstplanung. Hybridregelungen, die Vor-Ort-Versorgung mit externen Dokumentationsaufgaben verbinden, entstehen in großen Gesundheitssystemen.

Fernpersonalvermittlung/Tele-Personalvermittlung wächst am schnellsten mit einer CAGR von 8,96 %. Die Verbreitung von Telegesundheit und bundesstaatenübergreifende Berufszulassungsverträge erweitern den zugänglichen Fachkräftepool, wobei Anbieter virtueller Versorgung Stundensätze von über 160 USD für Ärzte mit bundesstaatenübergreifenden Zulassungen anbieten. Fernversorgungskoordinatoren, Teleradiologen und virtuelle Schreibkräfte erweitern die Servicekataloge und verankern die Fernversorgung im Kernbereich des Markts für Personaldienstleistungen im Gesundheitswesen. Berechtigungsnachweis, Cybersicherheit und grenzüberschreitende Compliance bleiben hemmende Faktoren, werden jedoch schrittweise durch einheitliche Lizenzsysteme und Sandkasten-Pilotprojekte gelockert.

Geografische Analyse

Nordamerika dominierte den Markt für Personaldienstleistungen im Gesundheitswesen im Jahr 2025 mit einem Umsatzanteil von 38,10 %. Robuste Infrastruktur, komplexe Erstattungsrahmen und verankerte Managed-Service-Provider-Ökosysteme sorgen für eine gleichbleibend hohe Nutzung von Zeitarbeitskräften. Die Amerikanische Krankenhausvereinigung warnt, dass Personallücken bis 2028 nahezu 100.000 kritische Fachkräfte umfassen könnten, eine Realität, die Krankenhäuser zu technologiegestützten Anbietern treibt und die weitere Konsolidierung vorantreibt. Kanada und Mexiko bieten inkrementelle Möglichkeiten, erfordern jedoch die Navigation durch unterschiedliche Lizenzsysteme und zweisprachige Anforderungen. Marktanalysten erwarten einen Rückgang des Premiummarkts für Reisepflege in der Region um 20 %, da Systeme auf Festanstellungen und lokale Aushilfspools setzen, doch die Gesamtnachfrage nach Zeitarbeit bleibt aufgrund von mandatsgesteuerten Mindestpersonal-Schwellenwerten widerstandsfähig.

Europa sieht sich einem prognostizierten Defizit von 1,8 Millionen Gesundheitsfachkräften gegenüber, mit einer Ärztedichte von bis zu 2,4 pro 1.000 Einwohner in einigen Mitgliedstaaten. Die Europäische Kommission hat 65 Milliarden EUR für Programme zur Personalqualifizierung und Mobilitätsförderung bereitgestellt, um die Auswirkungen des Fachkräftemangels abzumildern. Allein Deutschland könnte bis 2030 zusätzliche 500.000 Pflegekräfte benötigen, was grenzüberschreitende Anwerbung und Englischsprachtraining fördert. Post-Brexit-Einwanderungshürden erschweren die Personalplanung des Vereinigten Königreichs, doch der Nationale Gesundheitsdienst verlässt sich weiterhin auf internationale Pflegekräfte und Locum-Tenens-Ärzte, um das Versorgungsniveau aufrechtzuerhalten. Digitale Plattformen für Berechtigungsnachweise beschleunigen das Onboarding, sind jedoch mit fragmentierten Datenstandards in verschiedenen Rechtssystemen konfrontiert, was die kurzfristige Beschleunigung des Markts für Personaldienstleistungen im Gesundheitswesen in Europa dämpft.

Asien-Pazifik ist mit einer CAGR von 7,32 % das am schnellsten wachsende Gebiet, angetrieben durch Infrastrukturinvestitionen und die zunehmende Prävalenz chronischer Erkrankungen. Japan prognostiziert bis 2040 einen Mangel von nahezu 1 Million Gesundheitsfachkräften und schließt bilaterale Abkommen zur Anwerbung indonesischer und philippinischer Pflegekräfte. Australien erleichtert Beschränkungen für die Anwerbung ausländischer Medizinfachkräfte, obwohl ethische Überlegungen hinsichtlich des Talentabzugs aus einkommensschwächeren Nachbarländern aufkommen. Indiens aufstrebender privater Krankenhaussektor sucht nach spezialisierten Pflegekräften und verwandten Fachkräften, doch die Mitarbeiterbindung ist durch wettbewerbsfähige Gehälter in Golf- und nordamerikanischen Märkten herausfordernd. Obwohl Regulierung, Lizenzvariabilität und Gehaltsdifferenzen das Tempo dämpfen, positioniert der demografische Schwung Asien-Pazifik als entscheidenden Wachstumshebel für den Markt für Personaldienstleistungen im Gesundheitswesen.

Wettbewerbslandschaft

Der Markt für Personaldienstleistungen im Gesundheitswesen ist mäßig fragmentiert; die Transaktionsaktivität beschleunigt sich jedoch, da Skalierung und Technologie ausschlaggebend werden. Aya Healthcares Übernahme von Cross Country Healthcare für 615 Millionen USD hat ein Branchenführer mit erweiterten KI-gestützten Planungs- und Analysefähigkeiten geschaffen. AMN Healthcare, mit 3,1 Milliarden USD Umsatz der letzten zwölf Monate, investiert in prädiktive Talentplattformen und sprachdienstleistungsnahe Bereiche, um die Einnahmeströme zu diversifizieren. Die Übernahme von CareerStaff Unlimited durch ShiftMed schuf die erste durchgängige digitale Managed-Service-Plattform, die sich ausschließlich der Pflege widmet und den Investorenappetit auf vertikal integrierte Lösungen verdeutlicht.

Digitale Innovation ist der primäre Differenzierungsfaktor. Ingenovis Health hat sieben Legacy-Marken auf dem cloudbasierten Talentmanagement-System von Bullhorn integriert, wodurch die Bearbeitungszeiten für Berechtigungsnachweise verkürzt und die Kandidatenerfahrung verbessert wurden. KI-Matching-Engines durchsuchen nun Berechtigungsnachweis-Repositories, gleichen Kompetenz-Tags ab und prognostizieren die Mitarbeiterbindungswahrscheinlichkeit, wodurch frühe Anwender messbare Geschwindigkeits- und Besetzungsquotenvorteile erzielen. Nischenspezialierungen wie Personalvermittlung für Infektionskontrolle und Locum-Tenens-Kräfte in der Verhaltensgesundheit ziehen Nischenanbieter an, die einen engen klinischen Fokus mit technologieorientiertem Engagement verbinden. Konsolidatoren haben gleichzeitig angrenzende Dienstleistungen im Blick – Personalaufstockung im Erlösmanagement, Telegesundheitsanbieter-Pools und datengestützte Personalberatung –, um den Kundenumsatzanteil zu erhöhen und Wechselkosten zu steigern, was die Wettbewerbsgrenzen im Markt für Personaldienstleistungen im Gesundheitswesen neu gestaltet.

Marktführer für Personaldienstleistungen im Gesundheitswesen

Aya Healthcare

Medical Solutions

AMN Healthcare

CHG Healthcare, Inc.

Cross Country Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Aya Healthcare ernannte Emily Hazen zur Vorstandsvorsitzenden nach dem Tod des Gründers Alan Braynin, was die Führungskontinuität der schnell wachsenden Plattform signalisiert.

- April 2025: Smartlinx übernahm StafferLink, eine Software für Zeitarbeit, die jährlich 2 Millionen Schichten und 1 Milliarde USD an Ausgaben verwaltet.

- Februar 2025: CHG Healthcare erwarb CareerMD, um die Ärzterekrutierung und Karriereunterstützungsdienstleistungen auszubauen.

- Januar 2025: Ascension Health trat in fortgeschrittene Verhandlungen zur Übernahme von AmSurg für rund 3,9 Milliarden USD ein und erweiterte damit seinen ambulanten Operationsfußabdruck inmitten eines Volumensanstiegs von 18,1 %.

- Dezember 2024: Aya Healthcare schloss die Übernahme von Cross Country Healthcare für 615 Millionen USD zu 18,61 USD je Aktie ab und erweiterte damit sein technologiegestütztes Personalangebot.

Berichtsumfang für den globalen Markt für Personaldienstleistungen im Gesundheitswesen

Gemäß dem Berichtsumfang ist die Personaldienstleistung im Gesundheitswesen ein Prozess der Einstellung von Gesundheitsdienstleistern oder Gesundheitsfachkräften für eine bestimmte Organisation nach Bedarf. Die Dienstleistungsanbieter helfen Gesundheitseinrichtungen, Personal bereitzustellen, ohne einen langwierigen Rekrutierungsprozess zu durchlaufen. Personaldienstleistungen im Gesundheitswesen erfreuen sich wachsender Beliebtheit unter Krankenhäusern, Forschungszentren und Kliniken. Der Markt für Personaldienstleistungen im Gesundheitswesen ist nach Dienstleistung und Geografie segmentiert. Nach Dienstleistung ist der Markt in Reisepflege-Personalvermittlung, Tagesbasis-Pflege-Personalvermittlung, Locum-Tenens-Vermittlung und verwandte Gesundheitsberufe-Personalvermittlung unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Reisepflege-Personalvermittlung |

| Tagesbasis-Pflege-Personalvermittlung |

| Locum-Tenens-Vermittlung |

| Verwandte Gesundheitsberufe-Personalvermittlung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Langzeitpflege- und Rehabilitationseinrichtungen |

| Häusliche Pflegedienste |

| Pflegefachkräfte |

| Ärzte und fortgeschrittene Fachkräfte |

| Verwandte Gesundheitsberufe-Fachkräfte |

| Nicht-klinisch/Verwaltung |

| Vor-Ort-Personalvermittlung |

| Fernpersonalvermittlung/Tele-Personalvermittlung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Reisepflege-Personalvermittlung | |

| Tagesbasis-Pflege-Personalvermittlung | ||

| Locum-Tenens-Vermittlung | ||

| Verwandte Gesundheitsberufe-Personalvermittlung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Langzeitpflege- und Rehabilitationseinrichtungen | ||

| Häusliche Pflegedienste | ||

| Nach Berufsgruppe | Pflegefachkräfte | |

| Ärzte und fortgeschrittene Fachkräfte | ||

| Verwandte Gesundheitsberufe-Fachkräfte | ||

| Nicht-klinisch/Verwaltung | ||

| Nach Bereitstellungsmodus | Vor-Ort-Personalvermittlung | |

| Fernpersonalvermittlung/Tele-Personalvermittlung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Personaldienstleistungen im Gesundheitswesen?

Der Markt hat im Jahr 2026 einen Wert von 48,16 Milliarden USD und wird bis 2031 voraussichtlich 65,82 Milliarden USD bei einer CAGR von 6,45 % erreichen.

Welches Dienstleistungssegment wächst im Markt für Personaldienstleistungen im Gesundheitswesen am schnellsten?

Die Locum-Tenens-Vermittlung expandiert mit einer CAGR von 8,12 % aufgrund von Ärztemangel und flexiblen Abdeckungspräferenzen.

Warum sind häusliche Pflegedienste ein wichtiger Wachstumsbereich für Unternehmen im Bereich Personaldienstleistungen im Gesundheitswesen?

Regulatorische Anreize zur Förderung der Pflege zu Hause und akuitätsbasierte Erstattungssteigerungen des US-amerikanischen Bundesversicherungsträgers für Gesundheit haben die Nachfrage nach Personaldienstleistungen im häuslichen Pflegebereich mit einer CAGR von 9,05 % beschleunigt.

Wie verändert Technologie die Abläufe im Bereich Personaldienstleistungen im Gesundheitswesen?

KI-gestützte Plattformen optimieren das Kandidaten-Matching, prognostizieren den Personalbedarf und reduzieren die Zeit bis zur Einstellung, was die Effizienz und Margenleistung für Agenturen verbessert.

Welche Region bietet den stärksten Wachstumsausblick für Personaldienstleistungen im Gesundheitswesen?

Asien-Pazifik führt mit einer CAGR von 7,32 %, angetrieben durch Infrastrukturausbau, demografischen Druck und Initiativen zur Arbeitskräftemigration.

Welche jüngsten Konsolidierungstrends prägen die Wettbewerbslandschaft?

Große Transaktionen wie Aya Healthcares Übernahme von Cross Country Healthcare für 615 Millionen USD und ShiftMeds Kauf von CareerStaff Unlimited spiegeln das Bestreben nach Skalierung und digitalen Fähigkeiten innerhalb des Sektors wider.

Seite zuletzt aktualisiert am: