Marktgröße und Marktanteil für Langzeitpflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.34 Billionen US-Dollar |

| Marktgröße (2031) | 1.82 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

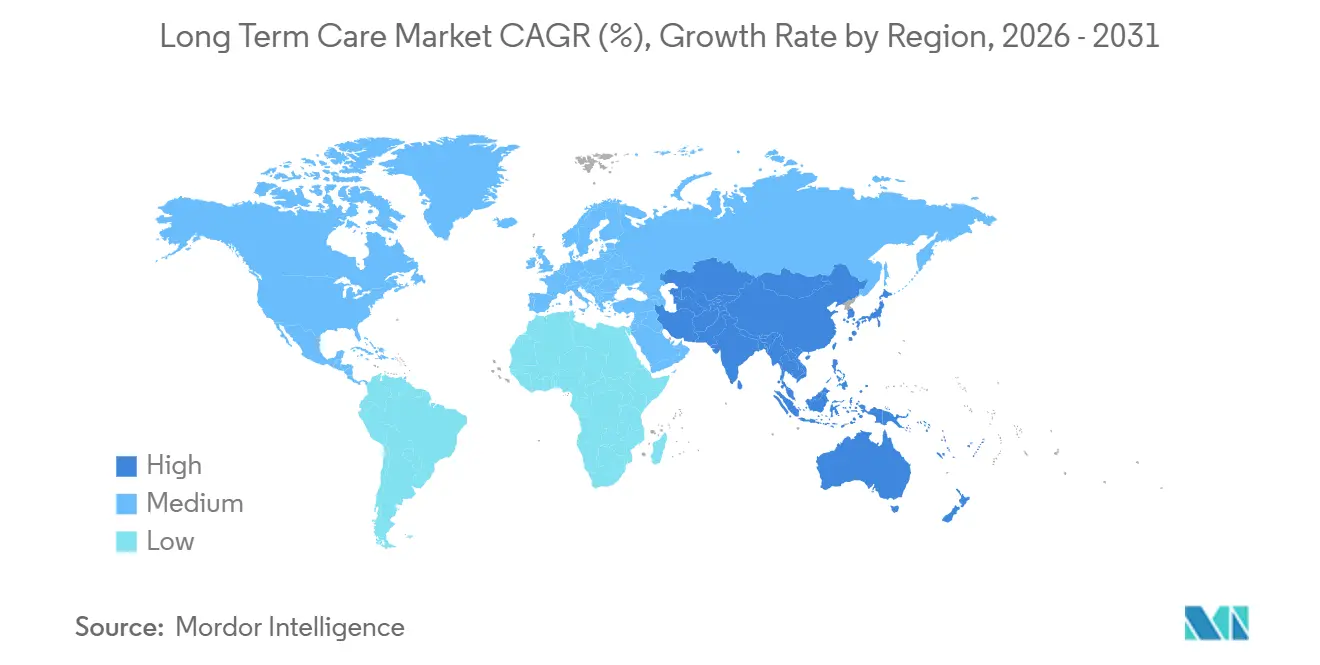

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

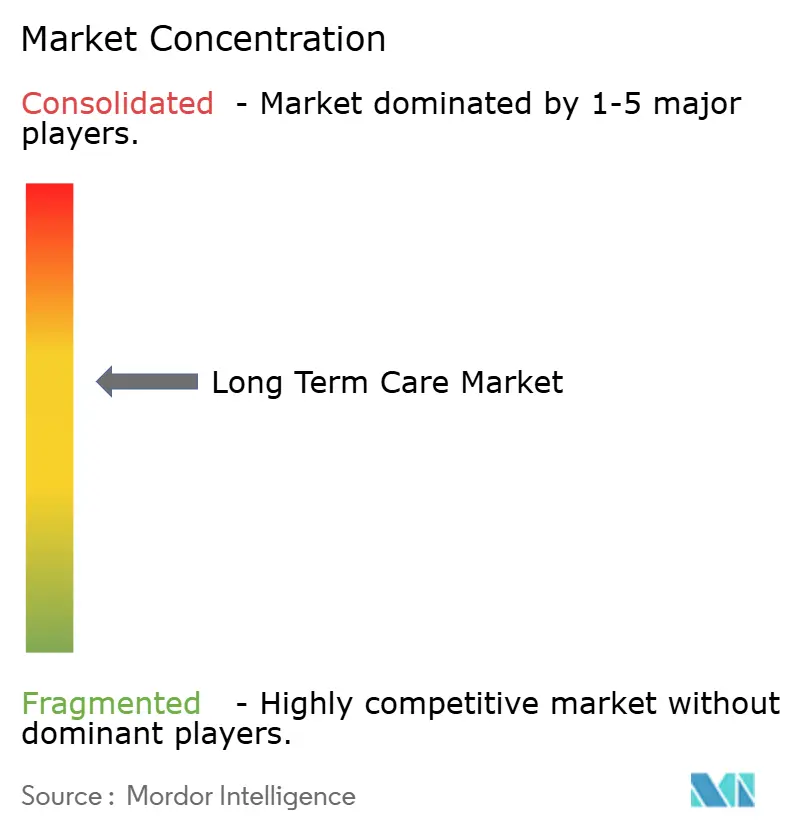

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Langzeitpflege von Mordor Intelligence

Die Marktgröße für Langzeitpflege soll von 1,26 Billionen USD im Jahr 2025 auf 1,34 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,31 % über 2026–2031 1,82 Billionen USD erreichen.

Das Wachstum spiegelt gezielte politische Maßnahmen wider, die Ausgaben auf haus- und gemeinschaftsbasierte Versorgungsmodelle umlenken, eine stärkere Nutzung von Fernüberwachungstechnologie und die Migration der Kostenträger hin zu ergebnisorientierten Verträgen. Die Ausgaben von Medicaid für haus- und gemeinschaftsbasierte Dienste (HCBS) übertrafen im Haushaltsjahr 2024 die institutionelle Versorgung, schufen Kapazitäten in kostengünstigeren Umgebungen und kurbelten die Nachfrage nach KI-gestützter Pflegekoordination an. Private Versicherer betten Klauseln zu funktionalen Ergebnissen in Verträge ein, was die Margen für Anbieter ohne nachweisbare Qualitätskennzahlen komprimiert. Lohninflation in Verbindung mit Verpflichtungen zur elektronischen Gesundheitsakte (EGA) erhöht den Kostendruck, beschleunigt aber auch die Konsolidierung unter Anbietern, die Skaleneffekte für die Technologiebeschaffung nutzen können.

Wichtigste Erkenntnisse des Berichts

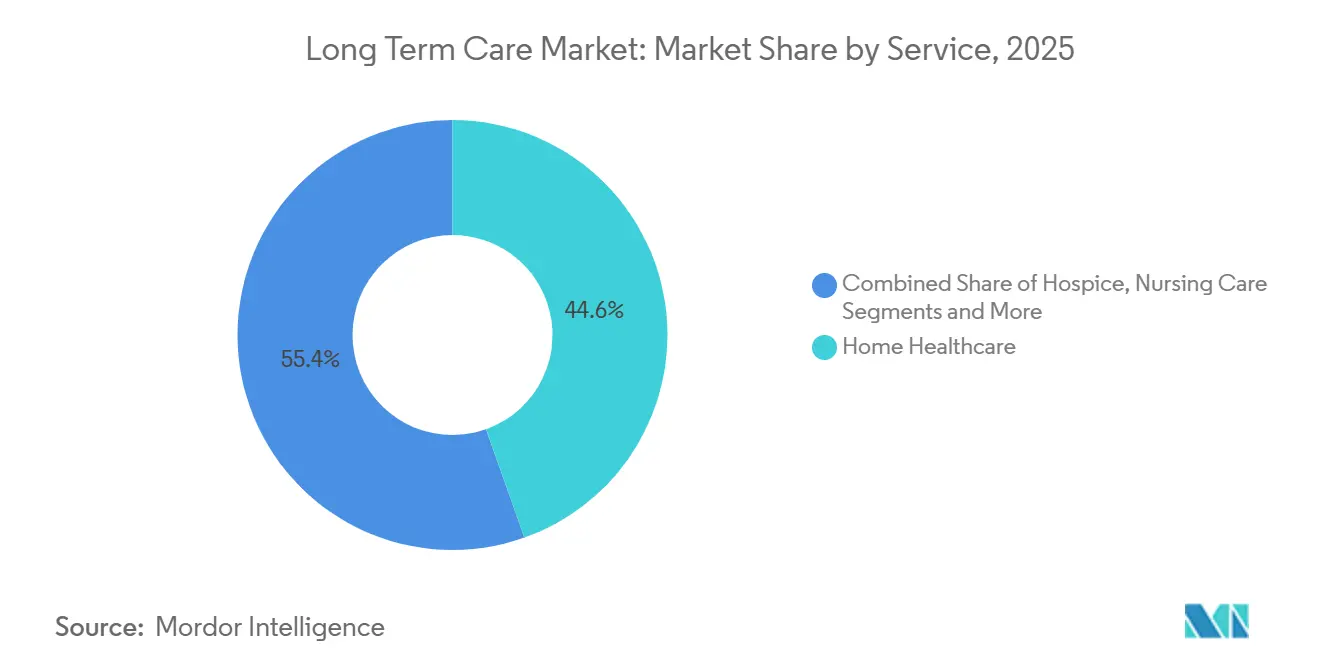

- Nach Dienstleistungslinie erfasste die häusliche Gesundheitsversorgung im Jahr 2025 44,56 % des Marktanteils für Langzeitpflege, während Tagespflegezentren für Erwachsene bis 2031 die schnellste CAGR von 9,25 % verzeichneten.

- Nach Kostenträger hielten öffentliche Programme im Jahr 2025 57,53 % der Ausgaben; Managed-Care- und ergebnisorientierte Verträge expandieren bis 2031 mit einer CAGR von 7,85 %.

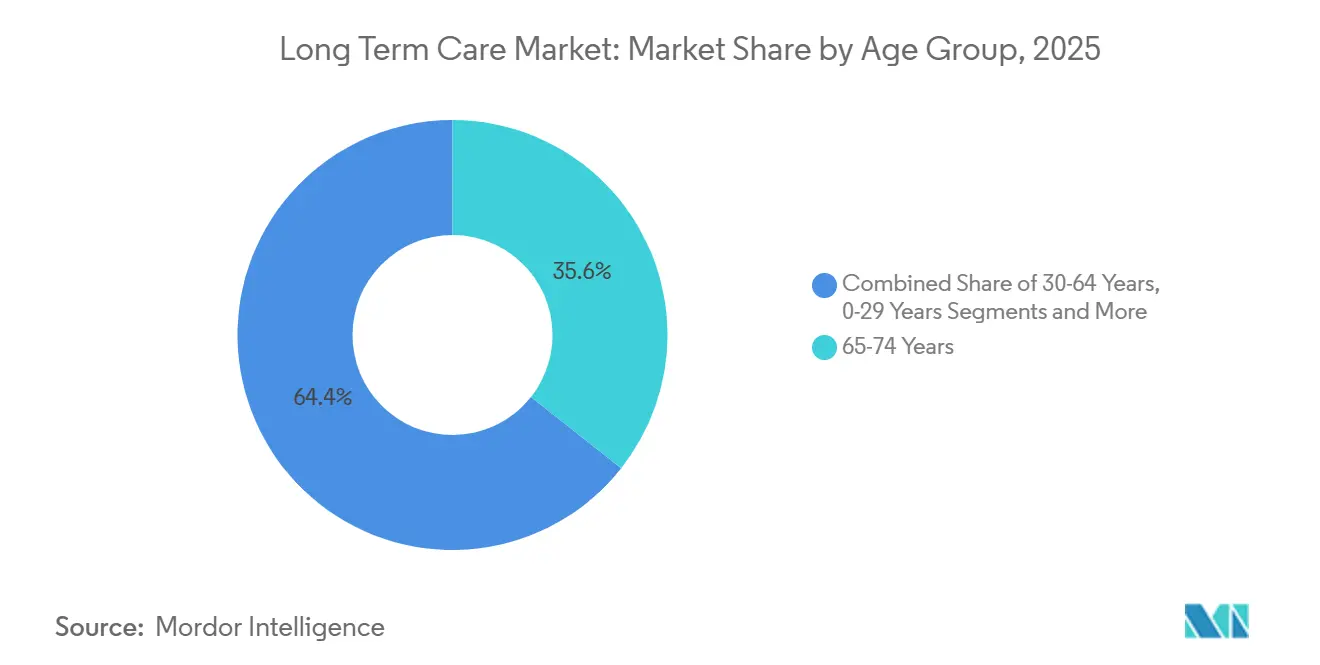

- Nach Altersgruppe führten Erwachsene im Alter von 65–74 Jahren mit 35,63 % im Jahr 2025 beim Umsatz, aber die Gruppe der 85 Jahre und älter schreitet mit einer CAGR von 6,87 % voran.

- Nach Geografie generierte Nordamerika 40,53 % der Ausgaben im Jahr 2025, während Asien-Pazifik bis 2031 mit einer CAGR von 8,21 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Langzeitpflege

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Günstige Versicherungspläne für Langzeitpflege | +0.8% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende ältere Bevölkerung treibt die Inanspruchnahme von Dienstleistungen an | +1.2% | Global, am stärksten in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für haus- und gemeinschaftsbasierte Pflege | +0.9% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Fernüberwachung und prädiktive Analytik | +0.7% | Nordamerika, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Smart-Home-Robotik zur Unterstützung bei Aktivitäten des täglichen Lebens | +0.6% | Japan, Südkorea, Pilotprojekte in China | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung von hausbasierten Plattformen | +0.5% | Nordamerika, ausgewählte EU-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Versicherungspläne für Langzeitpflege

Hybride Lebensversicherungspolicen mit Zusatzleistungen bei chronischen Erkrankungen verzeichneten 2024 einen Verkaufsanstieg von 19 %, da US-amerikanische Steueranreize gemäß Abschnitt 7702B die Prämienzahlung vor Steuern ermöglichten[1]Nationale Vereinigung der Versicherungsaufsichtsbehörden, „Erfahrungsberichte zur Langzeitpflegeversicherung”, naic.org. Versicherer bündeln nun Pflegehotlines und Schulungen für pflegende Angehörige, was die Häufigkeit von Leistungsansprüchen senkt, indem Versicherungsnehmer in häusliche Umgebungen gelenkt werden. Japan behielt bei seiner Prämienanpassung 2025 einen Eigenanteil von 10 % für Leistungsempfänger bei, um die Erschwinglichkeit zu schützen und die Einnahmen der Anbieter zu sichern. Frankreich erhöhte die monatlichen Leistungen der Allocation Personnalisée d'Autonomie und koppelte künftige Erhöhungen an die Inflation, um die Kaufkraft stark pflegebedürftiger Senioren zu sichern. Insgesamt vergrößern diese Maßnahmen den Markt für Langzeitpflege, indem sie die Abdeckung ausweiten und die Nachfrage stabilisieren.

Wachsende ältere Bevölkerung treibt die Inanspruchnahme von Dienstleistungen an

Chinas Bevölkerungsgruppe ab 60 Jahren erreichte 2024 21,1 % der Gesamtbevölkerung und wächst jährlich um 3,2 %, was die institutionellen Kapazitäten übersteigt[2]Nationales Statistikamt Chinas, „Bevölkerungsstatistiken”, stats.gov.cn. Südkoreas Programm „Silver Town” aus dem Jahr 2025 subventioniert integrierte Seniorenwohnanlagen und lenkt privates Kapital in neue Angebote. Italien, wo 2024 28,6 % der Einwohner 65 Jahre oder älter waren, ist auf Pflegekräfte mit Migrationshintergrund angewiesen, da es regionale Versorgungslücken gibt. Diese demografischen Entwicklungen intensivieren die Nachfrage im gesamten Markt für Langzeitpflege, insbesondere in gemeinschaftlichen Umgebungen, die Pflegeheimaufenthalte verzögern oder ersetzen. Anbieter, die häusliche Dienstleistungen skalieren können, sind in der Lage, steigende Volumina zu erfassen.

Staatliche Anreize für haus- und gemeinschaftsbasierte Pflege

Die Medicaid-HCBS-Ausgaben erreichten 2024 125 Milliarden USD und übertrafen die Ausgaben für Pflegeeinrichtungen, was die Bemühungen der Bundesstaaten zur Neuausrichtung widerspiegelt. Zwölf Bundesstaaten erhielten 2025 Ausnahmegenehmigungen gemäß Abschnitt 1115, um nicht-medizinische Unterstützungsleistungen wie Essenslieferungen und Wohnungsanpassungen zu finanzieren und so institutionelle Einweisungen zu reduzieren. Der Inflation Reduction Act erhöhte vorübergehend die bundesstaatlichen HCBS-Kofinanzierungsquoten um 6 Prozentpunkte, was Lohnerhöhungen für direkte Pflegekräfte ermöglichte und höhere Basisausgaben festigte. Die EU-Strategie für Langzeitpflege 2024 stellte 2,3 Milliarden EUR für die Digitalisierung der häuslichen Pflege bereit. Diese Maßnahmen beschleunigen die Verlagerung des Marktes für Langzeitpflege hin zu gemeinschaftsbasierten Modellen.

KI-gestützte Fernüberwachung und prädiktive Analytik

FDA-510(k)-Einreichungen für auf ältere Menschen ausgerichtete Fernüberwachungsgeräte stiegen 2024 um 34 %. Eine JAMDA-Studie aus dem Jahr 2025 berichtete von einem Rückgang der Wiedereinweisungen in Pflegeheime um 18 % nach dem Einsatz von KI-Analytik, was Einsparungen von 3.200 USD pro Bewohner und Jahr entspricht. Medicare-Advantage-Pläne erlassen nun Prämien für Leistungsempfänger, die einer kontinuierlichen Datenweitergabe zustimmen, was die Geräteakzeptanz fördert. Das Office for Civil Rights klärte im März 2025 die HIPAA-Regeln für Wearables und lenkte Anbieter in Richtung Edge-Computing, um die Cloud-Übertragung zu begrenzen. Die daraus resultierenden Effizienzgewinne und Anreize der Kostenträger vergrößern die adressierbare Basis für den Markt für Langzeitpflege.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein in Schwellenländern | -0.4% | Südasien, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Pflege und bei Pflegekräften | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cyberrisiken | -0.3% | Nordamerika, EU (DSGVO) | Mittelfristig (2–4 Jahre) |

| Steigender inflationsbedingter Lohndruck | -0.6% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Pflege und bei Pflegekräften

Die Vakanzen für zertifizierte Pflegeassistenten in US-amerikanischen Fachpflegeeinrichtungen erreichten 2025 13 %, was Kostenzuschläge von 40 % für Zeitarbeitskräfte erzwang und die Margen erodierte[3]Amerikanische Vereinigung für Gesundheitsversorgung, „Bericht über Personalvakanzen”, ahca.org. Das Bureau of Labor Statistics prognostiziert für 2024–2034 ein Nachfragewachstum von 22 % bei häuslichen Pflegehelfern, was den Durchschnitt aller Berufe von 3 % weit übertrifft. Deutschland meldete 2024 47.000 offene Pflegestellen und beschleunigt die Visavergabe für philippinische und vietnamesische Pflegekräfte. Japan prognostiziert bis 2040 ein Defizit von 690.000 Arbeitskräften und investiert in Robotik, um den Mangel auszugleichen. Anhaltende Personalengpässe schränken die Kapazitätserweiterung im gesamten Markt für Langzeitpflege ein.

Steigender inflationsbedingter Lohndruck auf Einrichtungsbetreiber

Die Verbraucherpreisinflation kühlte sich in den Vereinigten Staaten im Jahr 2025 auf 3,2 % ab, doch die Löhne im Gesundheits- und Sozialwesen stiegen um 5,8 %, was auf ein knappes Arbeitsangebot und neue Tarifverträge mit jährlichen Eskalationsklauseln zurückzuführen ist. Personalkosten machen 60 %–70 % der Betriebskosten in Langzeitpflegeeinrichtungen aus, sodass erhöhte Lohnniveaus die Margen erodieren, sofern die Erstattungen nicht entsprechend steigen. Medicaid-Zahlungen, die mehr als die Hälfte der Einnahmen von Pflegeheimen generieren, hinken der Inflation oft um bis zu zwei Jahre hinterher, da die Landesparlamente die Sätze in zweijährigen Zyklen anpassen. Die durchschnittliche Belegung in Fachpflegeeinrichtungen sank im vierten Quartal 2024 auf 78,4 %, unter die Gewinnschwelle von 85 %, und 92 Einrichtungen meldeten 2025 Insolvenz an. Betreiber von betreutem Wohnen verfügen über größeren Preissetzungsspielraum, aber Familien widersetzen sich Preiserhöhungen, sobald die monatlichen Kosten 6.000 USD übersteigen, was die Weitergabe in vielen Märkten begrenzt. Als Reaktion darauf führen einige Anbieter gestaffelte Preismodelle ein, die Haushaltsführung, Transport und soziale Aktivitäten trennen, sodass Bewohner ihre Ausgaben anpassen können, während Betreiber zusätzliche Einnahmen von Klienten mit höherem Pflegebedarf erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Häusliche Gesundheitsversorgung dominiert, Tagespflege wächst stark

Häusliche Gesundheitsversorgung generierte den größten Anteil an der Marktgröße für Langzeitpflege und beanspruchte 2025 44,56 % des Umsatzes auf der Grundlage der Medicare-Leistung für häusliche Gesundheitsversorgung, die 2024 3,4 Millionen Versicherte versorgte. Durchschnittliche 60-Tage-Episodenkosten von 3.200 USD vergleichen sich günstig mit Krankenhauswiedereinweisungskosten von 15.000 USD und stimmen die Anreize der Kostenträger mit den Patientenpräferenzen ab. Agenturen mit robusten elektronischen Gesundheitsakten weisen niedrigere Wiedereinweisungsraten auf und positionieren sich für Einsparungsboni im Rahmen ergebnisorientierter Verträge. Tagespflegezentren für Erwachsene sind zwar kleiner, werden aber voraussichtlich bis 2031 jährlich um 9,25 % wachsen, das schnellste Tempo im Markt für Langzeitpflege; die Besucherzahlen stiegen 2024 um 11 %, da Programme Gedächtnispflegeangebote und Tür-zu-Tür-Transport hinzufügten. Ihre hybride Struktur ermöglicht es pflegenden Angehörigen, erwerbstätig zu bleiben, und verzögert so eine kostspielige Institutionalisierung.

Pflegeversorgungseinrichtungen kämpfen weiterhin mit einer Belegung unter 80 % und dem Rückstand bei Medicaid-Sätzen, doch spezialisierte Demenzstationen erzielen Aufschläge, die die Lohninflation teilweise ausgleichen. Betreutes Wohnen spricht privat zahlende Haushalte an, die Autonomie suchen, wobei gestaffelte Dienstleistungsmodelle Annehmlichkeiten entbündeln, um Einnahmen zu erzielen. Hospiz, ein kleinerer Anteil am Marktanteil für Langzeitpflege, zog 2024 22,4 Milliarden USD an, sieht sich aber einer strengeren Aufsicht über die Aufenthaltsdauer gegenüber. Das GUIDE-Demenzpflegemodell des CMS aus dem Jahr 2024 zahlt eine monatliche Pflegemanagementgebühr über Dienstleistungslinien hinweg und belohnt Betreiber, die häusliche Gesundheitsversorgung, Tagespflege und Kurzzeitpflege integrieren und Qualitätsverbesserungen nachweisen.

Nach Kostenträger: Managed Care gewinnt, Einzelleistungsvergütung geht zurück

Öffentliche Programme machten 57,53 % der Ausgaben im Jahr 2025 aus und unterstreichen die zentrale Rolle von Medicaid bei der Finanzierung des Marktes für Langzeitpflege. Dennoch nehmen gedeckelte Managed-Care- und ergebnisorientierte Verträge mit einer CAGR von 7,85 % zu, da Bundesstaaten das Risiko auf Pläne für verwaltete Langzeitdienste und -unterstützung übertragen. Anbieter müssen Nutzungsmanagement- und Qualitätsberichtsstandards erfüllen, die je nach Plan variieren, was die administrative Komplexität erhöht. Eine Umfrage aus dem Jahr 2025 ergab, dass 63 % der Agenturen Dokumentationsanforderungen als größten Schmerzpunkt nennen. Dennoch können Anbieter, die Qualitätsbenchmarks erreichen, Einsparungszuschläge erzielen und so ihre Margen verbessern. Private Krankenversicherung – einschließlich hybrider Policen – bleibt ein bescheidener Anteil, wächst aber, da Versicherer versicherungsmathematische Modelle verfeinern und Pflegekoordinationsleistungen bündeln. Selbstzahlerausgaben bleiben bedeutend, insbesondere für betreutes Wohnen, wo die Medicaid-Abdeckung begrenzt ist und Haushaltsvermögen die Lücke schließt; fast die Hälfte der Amerikaner, die 2024 65 Jahre alt werden, sieht sich lebenslangen Langzeitpflegekosten von über 100.000 USD gegenüber.

Nach Altersgruppe: Älteste Kohorte wächst am schnellsten

Erwachsene im Alter von 65–74 Jahren hielten 2025 35,63 % des Umsatzes, was auf große Babyboomer-Kohorten zurückzuführen ist, die sich noch in relativ guter Gesundheit befinden und Tagespflege sowie häusliche Dienstleistungen mit geringem Pflegebedarf bevorzugen. Die Gruppe der 85 Jahre und älter ist zwar kleiner, soll aber bis 2031 eine CAGR von 6,87 % verzeichnen, alle anderen Altersgruppen übertreffen und die Marktgröße für Langzeitpflege bei Angeboten mit hohem Pflegebedarf steigern. Ein Drittel dieser Kohorte leidet an Alzheimer oder verwandten Demenzen, was die Pro-Kopf-Pflegekosten verdoppelt. Anbieter versorgen die mittlere Altersgruppe (75–84 Jahre) mit Präventionsprogrammen zur Erhaltung der Funktionsfähigkeit, wie dem CAPABLE-Modell, das die Pflegeheimaufnahme über zwei Jahre um 30 % reduzierte. Erwachsene im Alter von 30–64 Jahren mit Behinderungen sind auf Medicaid-Ausnahmegenehmigungen für gemeinschaftliche Unterstützung angewiesen, während die Langzeitpflege für Kinder eine Nische im breiteren Markt für Langzeitpflege bleibt.

Geografische Analyse

Nordamerika führte den Markt für Langzeitpflege mit 40,53 % der Ausgaben im Jahr 2025 an, angetrieben durch die Ausgaben der Vereinigten Staaten von 450 Milliarden USD im Jahr 2024. Bundesstaatliche Kostenträger dominieren die institutionelle Pflege und die Erstattung für häusliche Gesundheitsversorgung, während Selbstzahler betreutes Wohnen und Gebühren für Einrichtungen des betreuten Wohnens mit Pflegeleistungen tragen. Kanadas provinzielle Programme für häusliche Pflege verfolgen integrierte medizinisch-soziale Modelle, doch weitläufige ländliche Provinzen kämpfen mit Personalengpässen, die die Stückkosten in die Höhe treiben. Mexiko verzeichnete 2025 weniger als 1.000 lizenzierte Pflegeheime und startete ein Pilotprojekt zur Ausbildung von Gemeindegesundheitshelfern und zur Zahlung von Stipendien an pflegende Familienangehörige.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,21 %, angetrieben durch Japans ausgereiftes Versicherungssystem, Chinas Subventionen für häusliche Robotik und Südkoreas Silver-Town-Initiative. Japan gab im Haushaltsjahr 2024 11,2 Billionen JPY (75 Milliarden USD) für Langzeitpflege aus, davon 70 % für häusliche und Tagespflegedienste. China wählte 2025 15 Städte für Robotereinsätze aus, die ältere Menschen in ländlichen Gebieten unterstützen, wo Arbeitskräfte knapp sind. Indiens aufstrebender Markt für Langzeitpflege zog 2024 180 Millionen USD an privatem Beteiligungskapital im Bereich Seniorenwohnen an, bleibt aber fragmentiert.

Europa hält einen bedeutenden Anteil durch Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien. Deutschland erhöhte die Pflegeversicherungsleistungen 2025 um 5 % und erweiterte die Abdeckung auf leichte kognitive Beeinträchtigungen, was die Anspruchsberechtigung auf 180.000 Personen ausdehnte. Das Vereinigte Königreich verschärft die Bedürftigkeitsprüfung, was Kosten auf Familien verlagert und die Nachfrage nach privat finanzierter häuslicher Pflege ankurbelt. Frankreich erweiterte seine APA-Leistung 2024 und erhielt so die Kaufkraft der Haushalte. Italiens südliche Provinzen sind auf Pflegekräfte mit Migrationshintergrund in der Schattenwirtschaft angewiesen, was regionale Disparitäten widerspiegelt.

Andernorts investiert der Golf-Kooperationsrat in Seniorenwohnanlagen für Expatriates und einheimische Bevölkerungen. Brasiliens nationale Langzeitpflegepolitik aus dem Jahr 2024 legt Bundesstandards und eine Kofinanzierung für die kommunale Ausweitung der häuslichen Pflege fest. Australien führte 2024 ein Sternebewertungssystem und verstärkte Inspektionen ein, was die Compliance-Kosten erhöhte, aber die Transparenz verbesserte.

Wettbewerbslandschaft

Der Markt für Langzeitpflege weist eine moderate Konzentration auf. Große Betreiber nutzen Skaleneffekte für die Beschaffung elektronischer Gesundheitsakten und die Personalgewinnung, während regionale Ketten und unabhängige Anbieter Nischenbedürfnisse wie kulturell angepasste Demenzprogramme erfüllen. Die Lohninflation von 12 % für zertifizierte Pflegeassistenten im Jahr 2025 hat die Betriebsmargen verengt. Brookdale Senior Living verpflichtete sich 2025 zur Installation von Umgebungssensoren in 200 Einrichtungen, um die Verhandlungsposition bei risikobasierten Verträgen zu stärken. The Ensign Group fügte durch Akquisitionen 16 Fachpflegeeinrichtungen hinzu, um Überweisungsnetzwerke zu stärken, während Encompass Health Gemeinschaftsunternehmen mit Akutkrankenhäusern gründete, um postakute Versorgungspfade einzubetten, die seinen häuslichen Pflegebereich speisen.

Risikokapitalgestützte Plattformen, die unabhängige Pflegekräfte mit Familien zusammenbringen, sammelten beträchtliche Mittel ein und bieten höhere Nettolöhne, was traditionelle Agenturen unter Druck setzt. Dennoch schaffen das Fünf-Sterne-Qualitätsbewertungssystem des CMS und staatliche Lizenzen regulatorische Hürden, die etablierte Anbieter schützen. Managed-Care-Kostenträger verlangen zunehmend einen Echtzeit-Datenaustausch; Betreiber ohne zertifizierte Module für elektronische Gesundheitsakten riskieren den Ausschluss aus hochvolumigen Überweisungskanälen. Unternehmensstrategien konzentrieren sich daher auf Technologieadoption, Personalentwicklung und Diversifizierung der Dienstleistungslinien, um das Erstattungsrisiko zu managen.

Cybersicherheit ist zu einer Priorität auf Vorstandsebene geworden. Das Ministerium für Gesundheit und Soziales verzeichnete 2024 87 Datenschutzverletzungen bei Langzeitpflegeeinrichtungen. Größere Ketten investieren in Zero-Trust-Architekturen und Mitarbeiterschulungen, während kleinere Anbieter häufig über keine interne Expertise verfügen, was sie zu Akquisitionszielen für besser kapitalisierte Unternehmen macht, die konforme Netzwerke ausbauen wollen. Insgesamt konsolidiert sich die Langzeitpflegebranche weiterhin um Organisationen, die in der Lage sind, die Datenanforderungen der Kostenträger zu erfüllen und Lohnsteigerungen zu absorbieren.

Marktführer in der Langzeitpflege

Brookdale Senior Living, Inc.

Extendicare, Inc.

Sunrise Senior Living

Atria Senior Living, Inc.

Sonida Senior Living

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Langzeitpflegeversicherungen deckten fast 7 Millionen Amerikaner ab und boten Flexibilität bei der Inanspruchnahme von Dienstleistungen zu Hause, in gemeinschaftlichen Umgebungen oder in Einrichtungen.

- Oktober 2025: Provider Partners startete ein ergebnisorientiertes Pflegeprogramm, das Leistungen der ergebnisorientierten Versorgung direkt in die Arbeitsabläufe von Pflegeheimen integriert und Einsparungen teilt, die an funktionale Ergebnisse geknüpft sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Langzeitpflege als den Wert, der von formellen Anbietern generiert wird, die medizinische und nicht-medizinische Unterstützung für Personen erbringen, die bei Aktivitäten des täglichen Lebens für 90 Tage oder länger Hilfe benötigen, in verschiedenen Versorgungssettings wie häusliche Gesundheitsversorgung, Pflegeheime, betreutes Wohnen, Tagespflegezentren für Erwachsene und Hospiz. Wir berücksichtigen ausschließlich Einnahmen aus Klientengebühren oder öffentlichen Erstattungen in Werten von 2025.

Ausschlüsse aus dem Geltungsbereich: Informelle Familienpflege, eigenständige Langzeitpflegesoftware sowie Übergangsbereiche für Rehabilitationseinheiten innerhalb von Akutkrankenhäusern sind ausgeschlossen, um den Fokus eng zu halten.

Segmentierungsübersicht

- Nach Dienstleistung

- Häusliche Gesundheitsversorgung

- Hospiz

- Pflegeversorgung

- Betreutes Wohnen

- Tagespflegezentren für Erwachsene

- Sonstige Dienstleistungen

- Nach Kostenträger

- Öffentlich

- Private Krankenversicherung

- Selbstzahler / Eigenfinanzierung

- Managed-Care und ergebnisorientierte Verträge

- Nach Altersgruppe

- 0–29 Jahre

- 30–64 Jahre

- 65–74 Jahre

- 75–84 Jahre

- 85 Jahre und älter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor befragte Administratoren von Hauspflegenetzwerken, Geriater, staatliche Medicaid-Planer und Einkaufsverbandmanager in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zu Lohndruck, durchschnittlicher täglicher Erstattung und Belegungsschwellenwerten ermöglichten es uns, die Gewichtungen des Leistungsmix zu verfeinern und vorläufige Schreibtischschätzungen einem Stresstest zu unterziehen.

Desk Research

Wir stützten uns auf öffentlich zugängliche Grundlagenquellen, darunter die National Health Expenditure-Tabellen der Centers for Medicare & Medicaid Services, die Gesundheitskonten der Organisation for Economic Co-operation and Development, die Dashboards der United Nations zu Alterung und Bevölkerung sowie Branchenstatistiken von Institutionen wie der American Health Care Association, den Long-Term Care Indicators von Eurostat und dem japanischen Ministry of Health, Labor and Welfare, um Bewohnerpools, Zahlungsaufteilungen und Versorgungskapazitäten zu bemessen. Unternehmens-10-Ks, staatliche Medicaid-Waiver-Datenbanken und angesehene Fachzeitschriften wie Health Affairs lieferten Nutzungsraten, Personalquoten und Kostenentwicklungstrends. Laut Mordor-Analysten lieferten kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva Einnahmen-Snapshots von Einrichtungen und Deal-Pipelines, die die Wachstumsannahmen schärften. Diese Liste ist illustrativ, da viele weitere Quellen für Querprüfungen herangezogen wurden.

Wir nutzten außerdem Marklines für Flottenanzahlen im medizinischen Transport sowie Questel für Patentsignale rund um intelligente Überwachungsgeräte, die auf bevorstehende Verschiebungen hin zu häuslichen Versorgungsmodellen hindeuten. Diese Eingaben verankern Preis- und Adoptionskurven vor der primären Validierung.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit den als Langzeitpflege ausgewiesenen nationalen Gesundheitsausgaben der einzelnen Länder, die anschließend anhand von Nutzungs- und Zahleranteilen nach Leistungsbereichen aufgeteilt werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen bestätigt – Stichproben von Einrichtungsanzahlen multipliziert mit den durchschnittlichen Ausgaben pro Bett oder Hauspflegebesuch –, um Anomalien zu erkennen. Wesentliche Modelltreiber umfassen: Bevölkerungswachstum der 65+-Altersgruppe, Prävalenz von Demenz, mittlere Pflegelöhne, Medicaid HCBS Waiver-Durchdringung, Einrichtungsbelegung und durchschnittliche Verweildauer. Prognosen verwenden multivariate Regression mit Szenarioanalyse; Lohnsteigerungen und Abhängigkeitsquoten-Trends fungieren als Vorlaufvariablen, während der Expertenkonsens die Moderation des terminalen Wachstums leitet. Lücken in den Bottom-up-Daten, wie fehlende Gebührenordnungen privater Einrichtungen, werden durch regionale Proxys überbrückt, die während der Interviews geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Wir, die Analysten, führen dreistufige Varianzprüfungen gegen historische Ausgaben, Wettbewerber-Einreichungen und Sentinel-Indikatoren (Personalbesetzungsniveaus, Versicherungsauszahlungen) durch. Leitende Prüfer geben erst nach Klärung von Ausreißern ihre Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn politische oder erstattungsbezogene Veränderungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Langzeitpflege-Basislinie als verlässlich gilt

Stakeholder stellen fest, dass veröffentlichte Marktdaten selten übereinstimmen, da Herausgeber hinsichtlich Leistungsumfang, Inflationsbehandlung und Aktualisierungsrhythmus voneinander abweichen.

Wir erkennen diese Abweichungen von vornherein an und erläutern sie nachfolgend.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,26 Bio. (2025) | Mordor Intelligence | |

| USD 1,18 Bio. (2024) | Global Consultancy A | Schließt Tagespflege für Erwachsene aus und wendet eine einheitliche Preissteigerung von 3 % an, anstatt einer lohngebundenen Indexierung |

| USD 1,16 Bio. (2024) | Industry Research House B | Lässt Medicaid HCBS-Ausgaben aus und überweist häusliche Pflegeeinnahmen an eine separate Studie, was den Geltungsbereich einschränkt |

Unser Vergleich zeigt, dass Mordor bei Anwendung eines einheitlichen Geltungsbereichs und lohngetriebener Preisgestaltung eine ausgewogene, transparente Basislinie liefert, die Kunden auf messbare Variablen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Langzeitpflege heute?

Die Marktgröße für Langzeitpflege erreichte 2026 1,34 Billionen USD und soll bis 2031 1,82 Billionen USD übersteigen.

Welche Dienstleistungslinie führt bei den Ausgaben?

Häusliche Gesundheitsversorgung hält mit 44,56 % den größten Anteil im Jahr 2025, angetrieben durch die Medicare-Abdeckung und niedrigere Episodenkosten im Vergleich zu Krankenhauswiedereinweisungen.

Welche Region wächst am schnellsten?

Asien-Pazifik befindet sich auf einem CAGR-Kurs von 8,21 % bis 2031, angetrieben durch Japans Versicherungsreformen und Chinas Robotiksubventionen.

Was ist die größte operative Herausforderung für Anbieter?

Personalengpässe bleiben akut, mit einer Vakanzrate von 13 % für zertifizierte Pflegeassistenten in den USA im Jahr 2025 und ähnlichen Lücken in Europa und Japan.

Wie beeinflussen Kostenträger den Markt?

Medicaid und Managed-Care-Pläne knüpfen die Erstattung an funktionale Ergebnisse und drängen Betreiber dazu, interoperable elektronische Gesundheitsakten und Fernüberwachungstools einzusetzen.

Zahlen sich Technologieinvestitionen aus?

Einrichtungen, die KI-gestützte Analytik einsetzen, reduzierten Krankenhauswiedereinweisungen um 18 %, was Einsparungen von etwa 3.200 USD pro Bewohner und Jahr entspricht und ihre Position in risikobasierten Verträgen verbessert.

Seite zuletzt aktualisiert am: