Marktgröße und Marktanteil im Bereich regulatorisches Reporting und Compliance

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.7 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

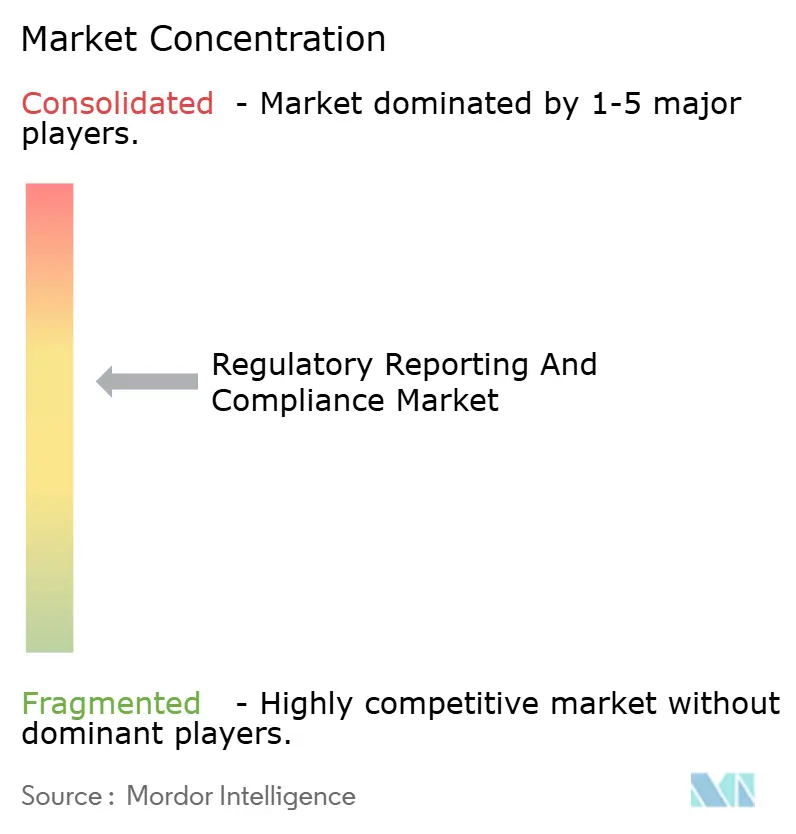

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für regulatorisches Reporting und Compliance durch Mordor Intelligence

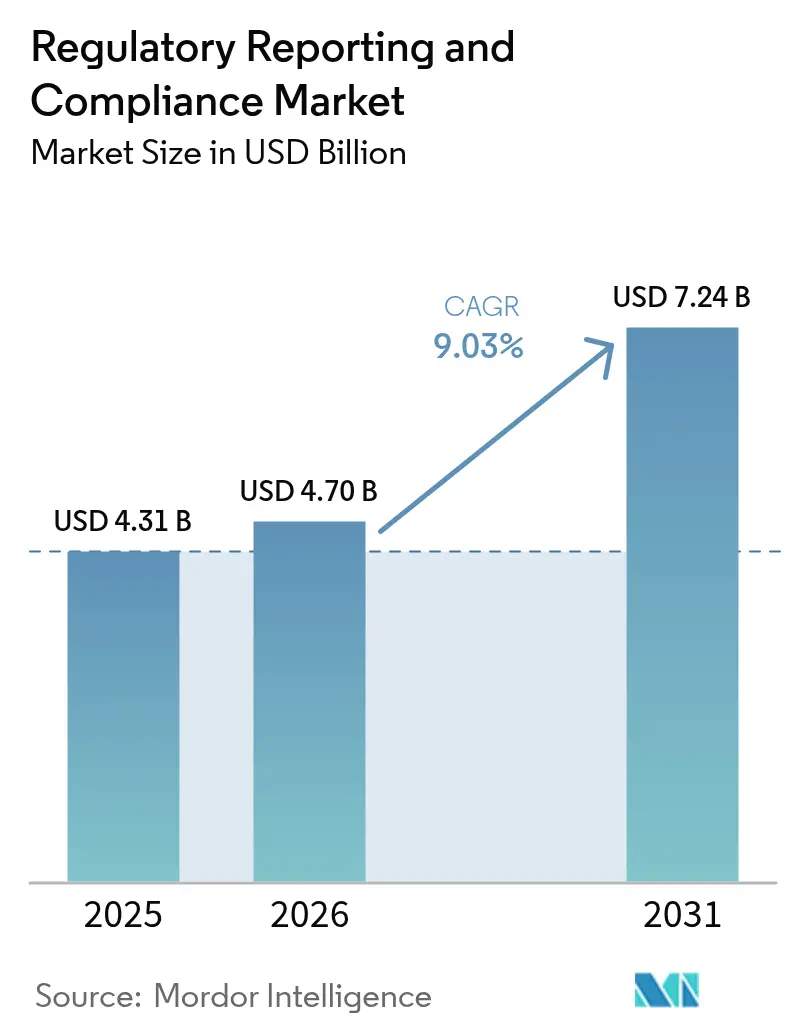

Die Marktgröße für regulatorisches Reporting und Compliance wird im Jahr 2026 auf USD 4,70 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,31 Milliarden, mit Projektionen für 2031 von USD 7,24 Milliarden, was einem Wachstum von 9,03 % CAGR im Zeitraum 2026–2031 entspricht. Die Marktexpansion wird durch harmonisierte Leitlinien des Internationalen Rates für Harmonisierung (ICH), strengere Datenintegritätsregeln der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) sowie digitale Einreichungsvorschriften der Europäischen Arzneimittelagentur (EMA) angetrieben. Die erhöhte Nachfrage nach schneller Dossiergenehmigung, die weitverbreitete Einführung des elektronischen Gemeinsamen Technischen Dokuments (eCTD) sowie die zunehmende Verbreitung multiregionaler klinischer Studien unterstreichen den Bedarf an einer anspruchsvollen Compliance-Infrastruktur. Biotechnologie-Pipelines, Durchbrüche in der Gen- und Zelltherapie sowie der Aufstieg von KI-gestützten regulatorischen Plattformen beschleunigen die Ausgaben zusätzlich. Anbieter, die tiefes Domänenwissen mit cloud-nativen, datengetriebenen Technologien verbinden, gewinnen Wettbewerbsvorteile und gestalten die Servicelieferungsmodelle in den Segmenten Pharmazeutika, Biotechnologie und Medizingeräte neu.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führte Beratung im Jahr 2025 mit einem Marktanteil von 28,10 % im Bereich regulatorisches Reporting und Compliance, während regulatorisches Schreiben und Publizieren bis 2031 eine CAGR von 11,10 % verzeichnen dürfte.

- Nach Anbietertyp hielten interne Teams im Jahr 2025 einen Marktanteil von 63,65 % im Bereich regulatorisches Reporting und Compliance, während Outsourcing-Modelle im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,75 % wachsen werden.

- Nach Endnutzer erzielten Pharmaunternehmen im Jahr 2025 einen Marktanteil von 34,80 % an der Marktgröße für regulatorisches Reporting und Compliance, während Biotechnologieunternehmen die höchste CAGR von 12,10 % bis 2031 verzeichnen.

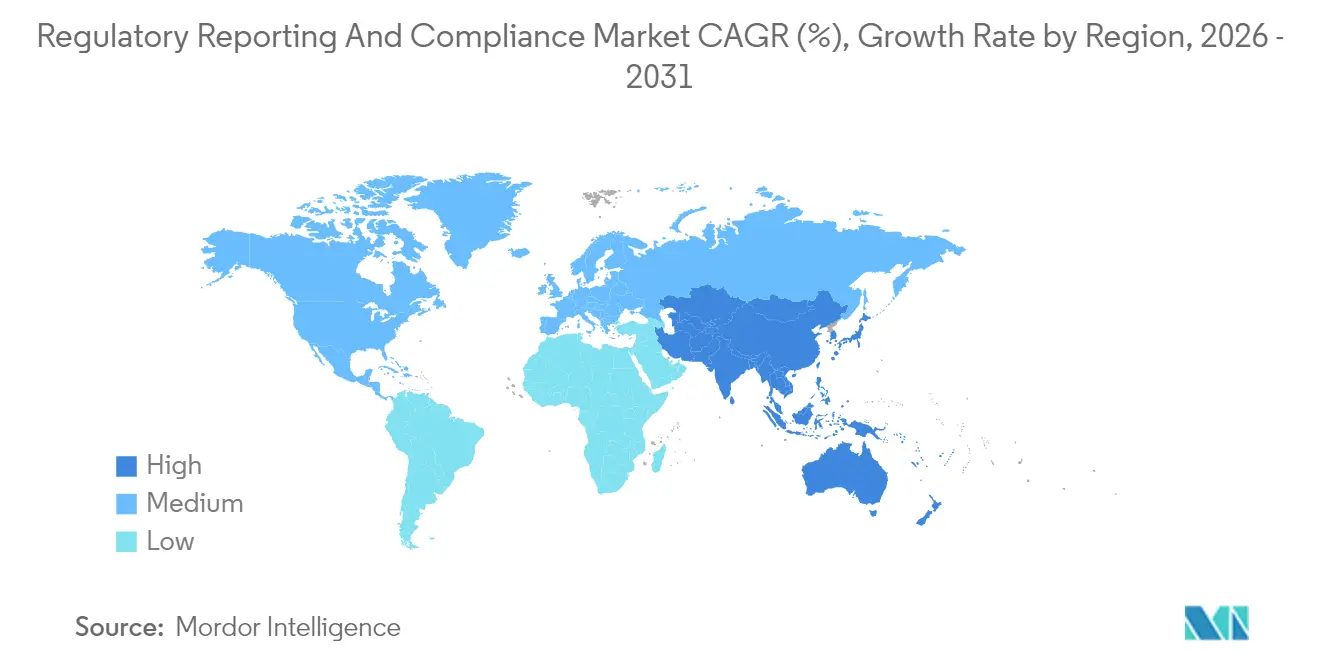

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,10 %; der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 10,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für regulatorisches Reporting und Compliance

Treiberwirkungsanalyse*

| Treiber | % (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende Nachfrage nach schnelleren Genehmigungsverfahren | +2.1% | Global, am stärksten in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Sich kontinuierlich ändernde regulatorische Rahmenbedingungen | +1.8% | Global, insbesondere aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Digitalisierung regulatorischer Prozesse | +2.3% | Nordamerika & EU als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität multiregionaler klinischer Studien | +1.6% | Global, konzentriert in den großen Pharmazentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte regulatorische Intelligenzplattformen verkürzen Dossierzyklen | +1.4% | Nordamerika & Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Offenlegungsvorschriften erweitern den Compliance-Umfang | +0.8% | Europa & Nordamerika, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach schnelleren Genehmigungsverfahren

Die Bezeichnung als Durchbruchstherapie halbiert die FDA-Prüfungszeiten und erzeugt eine Premiumnachfrage nach Beratungsdienstleistungen, die Einreichungen beschleunigen, ohne die Strenge zu beeinträchtigen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leistungsbericht zum Durchbruchstherapieprogramm,” fda.gov. Spezialisierte regulatorische Autoren erzielen nun 40 % Preisaufschläge für beschleunigte Dossiers. Die im Jahr 2024 aktualisierten Leitlinien zu Real-World-Evidence (RWE) eröffnen neue Beschleunigungswege, erfordern jedoch fortgeschrittene Analysekapazitäten, die in den meisten internen Teams nicht verfügbar sind. Da Sponsoren RWE nutzen, helfen externe Partner mit robusten Data-Science-Kapazitäten dabei, sich in den sich entwickelnden Evidenzstandards zurechtzufinden. Diese Betonung von Geschwindigkeit erhält überdurchschnittliche Gebührenstrukturen aufrecht und festigt eine enge Anbieter-Kunden-Zusammenarbeit. Der Wettbewerbsdruck zur Verkürzung von Markteinführungslücken stärkt das strategische Wertversprechen des Marktes für regulatorisches Reporting und Compliance.

Sich kontinuierlich ändernde regulatorische Rahmenbedingungen

Im Jahr 2024 veröffentlichten Regulierungsbehörden mehr als 200 wesentliche Leitlinienaktualisierungen, die Unternehmen zur kontinuierlichen Überwachung zwingen. Die Nationale Medizinproduktebehörde Chinas (National Medical Products Administration) veröffentlichte 15 neue technische Leitlinien, die Dossierformate und Sicherheitsmeldeschwellen neu gestalteten. Die zeitnahe Interpretation überlappender nationaler und ICH-Rahmenwerke übersteigt mittlerweile die Kapazitäten vieler interner Teams. Hybridmodelle kombinieren Kernfachwissen mit spezialisierten Beratern für jurisdiktionsspezifische Compliance und ermöglichen so eine flexible Ressourcenallokation. Obwohl die globale Harmonisierung langfristig vielversprechend ist, macht die kurzfristige Komplexität externe Beratungsdienstleistungen unverzichtbar. Unternehmen, die höhere Budgets für Horizon-Scanning-Tools einplanen, veranschaulichen die Widerstandsfähigkeit des Marktes für regulatorisches Reporting und Compliance.

Digitalisierung regulatorischer Prozesse

Elektronische Einreichungen machen 85 % der FDA-Anträge aus, gegenüber 45 % im Jahr 2019. Das IRIS-Pilotprojekt der EMA verkürzte die Bewertungszeiten im ersten Zyklus um 30 %. Upgrades für strukturierte Produktkennzeichnung (SPL) schreiben maschinenlesbare Formate vor und zwingen Sponsoren zur Einführung cloud-nativer Regulatory-Information-Management-Systeme. Die Beraternachfrage umfasst Plattformauswahl, Datenmigration und Anwenderschulung. Anbieter, die schlüsselfertige Implementierungslösungen anbieten, berichten von 40 % Effizienzsteigerungen für ihre Kunden. Da Behörden zunehmend KI-gestützte Dokumentenprüfung einsetzen, stärken Dienstleister mit Werkzeugen zur natürlichen Sprachverarbeitung ihre Wettbewerbsvorteile.

Zunehmende Komplexität multiregionaler klinischer Studien

Globale Studien erstrecken sich mittlerweile im Durchschnitt über 12 Rechtsgebiete, die jeweils unterschiedliche Datenstandards durchsetzen. Das Register der Weltgesundheitsorganisation (WHO) verzeichnete im Jahr 2024 25 % mehr multiregionale Studien, was Dezentralisierungsstrategien widerspiegelt[2]Weltgesundheitsorganisation, „Jahresbericht 2024 der internationalen Plattform für klinische Studienregister,” who.int. Die Divergenz zwischen EU- und post-Brexit-UK-Regeln schafft doppelte Compliance-Belastungen, während Programme für seltene Krankheiten regionenübergreifende Mitgefühlsprotokolle erfordern. Berater mit Kenntnissen der FDA-, EMA-, PMDA- und NMPA-Besonderheiten erzielen Premiumhonorare. Lösungen für digitale Studienhauptakten und überregionale Harmonisierungsrahmen schaffen neue Servicenischen. Die Komplexität verlängert die Engagementzyklen und unterstützt nachhaltiges Wachstum im Markt für regulatorisches Reporting und Compliance.

Analyse der Hemmniswirkung*

| Hemmnis | % (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mangel an technologisch fortschrittlicher Infrastruktur in Entwicklungsländern | −1.2% | Aufstrebende APAC-Märkte, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Komplizierte lokale und globale regulatorische Normen | −1.5% | Global, am ausgeprägtesten bei Einreichungen in mehreren Rechtsgebieten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für regulatorische Angelegenheiten | −1.8% | Global, am ausgeprägtesten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- & Datensouveränitätshürden für Cloud-Compliance-Tools | −1.1% | Europa, Nordamerika, Regionen mit Fokus auf Datensouveränität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an technologisch fortschrittlicher Infrastruktur in Entwicklungsländern

Papierbasierte Prozesse bestehen in Indien, Brasilien und Teilen Afrikas fort und zwingen multinationale Sponsoren zur parallelen Führung von Papier- und elektronischen Workflows, was die Compliance-Kosten um bis zu 30 % erhöht. Staatlich finanzierte Modernisierungsmaßnahmen schreiten ungleichmäßig voran und hinterlassen Implementierungslücken, die cloud-basierte Einreichungen behindern. Anbieter begegnen dieser Kluft durch hybride Lösungen, die Portale mit geringer Bandbreite mit Vor-Ort-Scan-Hubs kombinieren. Dennoch bremst die langsame Modernisierung die Einführung fortschrittlicher KI-gestützter Tools und dämpft die allgemeine CAGR des Marktes für regulatorisches Reporting und Compliance.

Mangel an qualifizierten Fachkräften für regulatorische Angelegenheiten

Branchenumfragen zeigen, dass 40 % der Unternehmen Schwierigkeiten haben, Führungspositionen zu besetzen, insbesondere in der KI-zentrierten Dossierstrategie[3]Gesellschaft für Fachleute in regulatorischen Angelegenheiten, „Globale Umfrage zu Trends bei der regulatorischen Belegschaft 2024,” raps.org. Gehaltsaufschläge übersteigen bei jurisdiktionsübergreifenden Experten 60 %. Universitäten hinken bei der Bereitstellung von Curricula nach, die digitale Einreichungen und Real-World-Data-Analysen abdecken. Die bevorstehende Verrentung eines Drittels der erfahrenen Fachkräfte birgt das Risiko eines institutionellen Wissensverlusts. Beratungsunternehmen begegnen dem Fachkräftemangel durch beschleunigte Ausbildungsakademien und globale Talentknoten, doch Angebotslücken bestehen fort und begrenzen das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Beratungsdominanz sieht sich digitaler Disruption gegenüber

Die Beratung erzielte im Jahr 2025 einen Marktanteil von 28,10 % im Bereich regulatorisches Reporting und Compliance, gestützt durch Expertise bei der Navigation komplexer Einreichungswege. Regulatorisches Schreiben und Publizieren beschleunigt sich mit einer CAGR von 11,10 %, unterstützt durch das verbesserte eCTD der FDA und die strukturierten Datenanforderungen der EMA. Dieser Anstieg bei Automatisierung, KI-gestützter Inhaltsgenerierung und cloud-fähigen Template-Bibliotheken gestaltet die Ressourcenallokation neu und veranlasst Berater zur Integration von Technologiepartnerschaften. Da Sponsoren Geschwindigkeit priorisieren, liefern spezialisierte Schreibteams maschinenlesbare Dossiers, die den sich entwickelnden technischen Standards globaler Behörden entsprechen. Gleichzeitig wachsen Rechtsvertretungsdienstleistungen aufgrund erhöhter FDA-Warnschreiben-Aktivitäten stetig, und die Beratung zur Pharmakovigilanz gewinnt infolge erweiterter Anforderungen an die Post-Market-Sicherheit an Bedeutung.

Die Digitalisierung positioniert Beratungsunternehmen als Technologieorchestratoren statt als reine Beratungsorgane. Um Margen zu schützen, integrieren etablierte Anbieter proprietäre Werkzeuge zur natürlichen Sprachverarbeitung, die Module 3 und 5 automatisch befüllen. Diese Integration positioniert menschliche Experten für hochwertige strategische Inhalte neu. Die etablierte Stellung der Beratung bleibt belastbar, doch Anbieter ohne Technologie-Roadmaps riskieren eine Kommodifizierung. Im Prognosezeitraum wird der Markt für regulatorisches Reporting und Compliance eine Konvergenz zwischen Inhaltsgenerierung, Daten-Engineering und strategischer Beratung erleben, da Kunden einheitliche, technologiegestützte Servicepakete fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Anbietertyp: Outsourcing beschleunigt sich trotz Präferenz für interne Lösungen

Obwohl interne Teams im Jahr 2025 63,65 % der Marktgröße für regulatorisches Reporting und Compliance kontrollierten, gewinnen Outsourcing-Modelle aufgrund von Kosten- und Kompetenzvorteilen mit einer CAGR von 10,75 % an Boden. Die Normalisierung von Remote-Arbeit löste geografische Barrieren auf und ermöglichte Sponsoren den Zugang zu globalen Talentpools. Outsourcing-Unternehmen nutzen Skaleneffekte und bieten schlüsselfertige Regulatory-Information-Management-Systeme sowie 24/7-Überwachungsdienstleistungen an. Hybridstrategien dominieren nun: Die regulatorische Kernstrategie verbleibt intern, während Dossierautorschaft, Horizon-Scanning und überregionale Intelligenz nach außen verlagert werden.

Um Premiumaufträge zu gewinnen, investieren Anbieter in KI-basierte Wissensgraphen, die historische Behördenanfragen mit prädiktiven Antwort-Templates verknüpfen. Diese Innovationen treiben die Genehmigungsquoten im ersten Zyklus in die Höhe und sprechen kapitaleffiziente Biotech-Kunden an. Dennoch bleiben Schutz des geistigen Eigentums und kulturelle Kompatibilität Anliegen auf Vorstandsebene, die sorgfältige Anbieter-Due-Diligence-Prozesse erfordern. Die Wettbewerbsintensität im Markt für regulatorisches Reporting und Compliance steigt, da Full-Service-CROs, spezialisierte Boutiquen und RegTech-Startups durch differenzierte Technologie-Stacks um Marktanteile wetteifern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzer: Biotechnologische Innovation treibt Premiumdienstleistungen an

Pharmaunternehmen hielten im Jahr 2025 einen Umsatzanteil von 34,80 %, doch Biotechnologie-Sponsoren führen das Wachstum mit einer CAGR von 12,10 % an. Die rasche Entwicklung von Gen- und Zelltherapien führt zu komplexen CMC-Datenpaketen (Chemie, Herstellung und Kontrollen) sowie erhöhten Post-Market-Verpflichtungen, die interne Biotech-Ressourcen belasten. Berater, die in der Lage sind, beschleunigte Genehmigungswege zu koordinieren, erzielen 50 % Honoraraufschläge. Gleichzeitig verlassen sich Medizingerätehersteller auf spezialisierte Berater für EMA-Dossiers zur Medizinprodukteverordnung (MDR) sowie die sich weiterentwickelnden KI/ML-Produktleitlinien der FDA.

Da die Konvergenz die Grenzen zwischen Pharmazeutika, Biologika und Medizingeräten verwischt, müssen Dienstleister multidisziplinäre Expertise integrieren. Sponsoren fordern zunehmend plattformunabhängige regulatorische Strategien, die Gen-Editing, digitale Therapeutika und Kombinationsprodukte abdecken. Diese Breite stärkt das Wertversprechen von End-to-End-Beratungsunternehmen. Im Prognosehorizont wird der Anteil der Biotechnologie am Markt für regulatorisches Reporting und Compliance weiter wachsen, da Venture-Investitionen wissenschaftliche Durchbrüche finanzieren und Compliance-Beratungsunternehmen im Mittelpunkt des Kommerzialisierungserfolgs bleiben.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,10 % der Marktgröße für regulatorisches Reporting und Compliance, verankert durch strenge FDA-Standards und eine hohe Konzentration großer pharmazeutischer Sponsoren. Die Einführung KI-gestützter Prüfungswerkzeuge durch die Behörde erhöht die technischen Compliance-Anforderungen und lenkt die Nachfrage zu Beratern, die sich mit maschinenlesbaren Einreichungen auskennen. Kanadas Beteiligung am Projekt Orbis und die Angleichung an die Onkologie-Rahmenwerke der FDA fördern zusätzlich grenzüberschreitende Beratungsaufträge. Schutz des geistigen Eigentums und eine starke Venture-Finanzierung verstärken die regionalen Outsourcing-Budgets und erhalten überdurchschnittliche Servicepreise aufrecht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,15 % bis 2031, angetrieben durch Chinas regulatorische Reformagenda, die Verbesserungen der PMDA-Beratung in Japan und die digitalen Einreichungspilotprogramme Indiens. Die Vielfalt des regulatorischen Reifegrads schafft fragmentierte Nachfragemuster: Globale Unternehmen benötigen lokale Partner zur Interpretation länderspezifischer Regeln, während einheimische Hersteller nach Expertise suchen, um FDA- und EMA-Exportanforderungen zu erfüllen. Anbieter, die regionale Zentren mit zweisprachigen Teams und Echtzeit-Intelligenzplattformen aufbauen, sichern sich im Markt für regulatorisches Reporting und Compliance Vorteile als First Mover.

Europa bleibt ein reifer, aber sich entwickelnder Markt. Die laufende digitale Transformations-Roadmap der EMA und die post-Brexit-Divergenz der britischen Arzneimittel- und Gesundheitsproduktebehörde (MHRA) schaffen Komplexität, die Beratungshonorare stärkt. Nachhaltigkeitsbezogene Offenlegungspflichten erweitern den Compliance-Umfang und schaffen Chancen für ESG-fokussierte Berater. Nord- und Westeuropa führen bei der digitalen Einführung, während zentrale und östliche Teilregionen zurückbleiben und Nischenengagements für Infrastrukturmodernisierung eröffnen. Anderswo verzeichnen Lateinamerika, der Nahe Osten und Afrika aufgrund begrenzter technischer Infrastruktur eine langsamere Akzeptanz, stellen jedoch langfristige Chancen dar, da multinationale Unternehmen ihre Studien- und Produktionsstandorte ausweiten. Zielgerichtete Kapazitätsaufbauinitiativen globaler Gesundheitsbehörden erschließen schrittweise neue Beratungseinnahmequellen.

Regulatorisches Umfeld

Die regulatorischen Anforderungen entwickeln sich zunehmend in Richtung strukturierter, elektronischer Einreichungen und interoperablem Datenaustausch, was die Compliance-Belastung für global operierende Life-Sciences- und Gesundheitsorganisationen erhöht. Im März 2026 finalisierte CMS die Regel CMS-0053-F zur Einführung von Standards für den elektronischen Austausch von Anhängen zu Gesundheitsleistungsansprüchen, wodurch die Abhängigkeit von manuellen Dokumentationsabläufen weiter reduziert und die Nachfrage nach Systemen und Dienstleistungen unterstützt wird, die standardisierte Transaktionen operationalisieren können.

Im Kontext der Life Sciences prägt die Übernahme aktualisierter Good-Clinical-Practice-Standards gemäß ICH und im Einklang mit der EU weiterhin die Erwartungen an eine konsistente Studiensteuerung und Dokumentation. Anhang 2 von ICH E6(R3) erreichte am 3. Juni 2026 die Stufe-4-Verabschiedung, und der CHMP der EMA verabschiedete Anhang 2 am 25. Juni 2026. Im US-Gesundheits-IT-Ökosystem veröffentlichte ONC im Juni 2026 das Faktenblatt zum Standards Version Advancement Process (SVAP) 2026, was auf laufende Aktualisierungen der akzeptierten Interoperabilitätsstandards hinweist, die beeinflussen, wie regulierte Einrichtungen Datenintegrität, Prüfbarkeit und einreichungsfertige Ergebnisse verwalten.

Wertschöpfungskettenanalyse

Die Nachfrage geht typischerweise von Pharma-, Biotechnologie- und Medizinprodukte-Sponsoren aus, die mit mehrjurisdiktionellen Einreichungsanforderungen und Post-Market-Verpflichtungen konfrontiert sind. Regulatory-Affairs-Teams übersetzen diese Anforderungen in Einreichungsstrategien, Nachweisanforderungen und Zeitpläne, während die Lieferkette Inputs wie klinische, Sicherheits- und CMC-Daten, ICH-konforme standardisierte Terminologien und Modelle sowie Produktstammdaten für regulierte Versorgung und Engpassmeldungen (einschließlich Kennungen über Rückverfolgbarkeits- und Produktdatenportale) umfasst. Diese Inputs fließen dann in regulatorische Schreib-, Publikations- und Validierungsabläufe ein, unterstützt durch RIM- und eCTD-Tools, strukturiertes Content-Management und zunehmend Modellierungs- und Analysepakete zur Unterstützung von Einreichungen.

Die Umsetzung erfolgt durch eine Mischung aus internen Teams und ausgelagerten Spezialisten, darunter Beratungsunternehmen, CROs und Software- oder Plattformanbieter, die Dossiers zusammenstellen, regulatorische Intelligenz pflegen und Einreichungsabläufe sowie Lebenszyklusänderungen verwalten. Auf der nachgelagerten Seite schaffen regulatorbezogene Gateways und Standardaktualisierungen wiederkehrende Implementierungsarbeiten, einschließlich des EMA Product Management Service (PMS), bei dem eine Frist im Dezember 2025 die Inhaber von Zulassungen verpflichtete, Daten zu Herstellung und Geschäftsbetrieb einzureichen. Der grenzüberschreitende Handel und die Lieferkettenkonformität fügen eine weitere Kettenebene hinzu, wie im März 2026 gezeigt, als die US CBP die FDA Supplemental Guide Version 2.6 für die Automated Commercial Environment (ACE) veröffentlichte, wodurch strukturierte Importmeldeanforderungen für regulierte medizinische Produkte verschärft und der Integrationsbedarf über regulatorische, Qualitäts- und Lieferkettendatensysteme erhöht wurden.

Wettbewerbslandschaft

Der Markt für regulatorisches Reporting und Compliance ist mäßig fragmentiert, wobei die führenden Akteure zusammen einen Umsatzanteil von 40–45 % ausmachen. Die globalen Marktführer IQVIA, Syneos Health und Parexel verbinden Skalierung, therapeutische Breite und proprietäre Technologie zur Verteidigung ihrer Positionen. Sie investieren stark in Modelle des maschinellen Lernens, die Genehmigungszeiträume prognostizieren und globale regulatorische Änderungen automatisch zusammenstellen. Mittelständische Unternehmen differenzieren sich durch tiefes Fachwissen in spezifischen therapeutischen Bereichen, wie seltene Krankheiten oder fortgeschrittene Biologika, während RegTech-Startups sich auf plattformbasierte Automatisierung konzentrieren.

Die Konsolidierung beschleunigte sich im Jahr 2024, als strategische Übernahmen Technologielücken schlossen und die geografische Reichweite erweiterten. Syneos Health übernahm Endpoint Clinical, um die Fähigkeiten bei seltenen Krankheiten und Durchbruchstherapien zu stärken. Parexel etablierte in Singapur ein APAC-Zentrum für regulatorische Intelligenz, was geografische Diversifizierungsstrategien widerspiegelt. Traditionelle Auftragsforschungsorganisationen (CROs) integrieren End-to-End-Regulierungsangebote und fordern reine Beratungsunternehmen heraus. Gleichzeitig bieten cloud-native Plattformen Abonnementzugang an und üben Druck auf stundenbasierte Abrechnungsmodelle aus.

Wettbewerblicher Erfolg hängt zunehmend von KI, Datenanalyse und Interoperabilität mit Sponsor-Ökosystemen ab. Unternehmen, die ergebnisbasierte Preisgestaltung einführen – indem sie Honorare an Genehmigungszeiträume oder Erfolge im ersten Zyklus knüpfen – gewinnen an Boden. Die Wettbewerbsgrenze dreht sich nun um den Schutz des geistigen Eigentums, Datensicherheitszertifizierungen und die Fähigkeit, nahtlose hybride Onshore/Offshore-Servicemodelle zu liefern. Da Sponsoren integrierte Lösungen erwarten, die Strategie, Einreichung und Post-Market-Überwachung abdecken, riskieren Anbieter, die Domänenwissen nicht mit Technologie in großem Maßstab verbinden können, eine Marginalisierung.

Marktführer im Bereich regulatorisches Reporting und Compliance

Genpact Ltd

IQVIA Holdings Inc

Certara, L.P.

Pharmaceutical Product Development, LLC (PPD)

Charles River Laboratories International, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich dort, wo neue Mandate für elektronische Transaktionen, Interoperabilitätsinitiativen und aktualisierte globale Standards Umsetzungsrückstände erzeugen, die die internen regulatorischen Kapazitäten übersteigen. In den USA bietet die CMS-Maßnahme einen direkten Katalysator, da die im März 2026 verabschiedete CMS-0053-F-Regel zur Einführung von Standards für elektronische Anspruchsanhänge den Bedarf an konformer Dokumentenerstellung, Kodierung, Prüfpfaden und Ausnahmebehandlung bei Kostenträgern, Leistungserbringern und Anbietern, die regulierte Austauschprozesse unterstützen, erhöht. Auch die Aktivitäten von ONC unterstützen die anhaltende Nachfrage nach Plattformen und Dienstleistungen, da das SVAP-Faktenblatt vom Juni 2026 die Einführung neuerer Health-IT-Standardversionen ermöglicht, was wiederkehrende Arbeiten in den Bereichen Standardbewertung, Systemaktualisierungen, Validierung und Governance vorantreibt.

Im Bereich Life Sciences verlagern die anhaltenden Erwartungen gemäß ICH und EMA die Ausgaben weiterhin in Richtung standardisierter, inspektionsbereiter Prozesse und Tools für regionsübergreifende Einreichungen. Anhang 2 von ICH E6(R3) erreichte am 3. Juni 2026 die Stufe-4-Verabschiedung, gefolgt von der CHMP-Verabschiedung am 25. Juni 2026, was die Nachfrage nach Dienstleistungen erhöht, die aktualisierte GCP-Anforderungen in Betriebsverfahren, Lieferantenüberwachung und Einreichungsdokumentation umsetzen. Ein damit zusammenhängender Freiraum konzentriert sich auf die sichere Skalierung der Automatisierung, da Sponsoren und Gesundheitssysteme KI in regulatorische und Compliance-Workflows integrieren, wodurch sich Beschaffung und Bereitstellung hin zu belastbarer Data Governance, Modelldokumentation und prüfbereiten Kontrollen verschieben, anstatt eigenständige Punktlösungen zu nutzen, was Anbietern zugutekommt, die Fachwissen mit validierten, interoperablen Plattformen verbinden.

Aktuelle Branchenentwicklungen

- Mai 2026: IQVIA erweiterte seine strategische Zusammenarbeit mit Kexing Biopharm, um die globale Biosimilar-Entwicklung zu beschleunigen, indem klinische Entwicklungsunterstützung mit regulatorischer Strategie und fortschrittlicher Analytik kombiniert wird. Der erweiterte Umfang stärkt die Fähigkeit von IQVIA, regulatorische Berichterstattung und Compliance-Dienstleistungen in breitere Entwicklungsprogramme einzubinden, insbesondere für grenzüberschreitende Einreichungen.

- Dezember 2025: Certara führte ein Angebot für beschleunigte pharmakometrische (PMx) regulatorische Einreichungen ein, das darauf ausgelegt ist, die Einreichungszeiten um mehr als 50 Prozent zu verkürzen. Der Service produktisiert spezialisierte Modellierungs- und Dokumentationsabläufe und erweitert den Zugang für Teams, die keine internen pharmakometrischen Kapazitäten haben, aber einreichungsfertige Ergebnisse in verkürzten Zeitrahmen benötigen.

- November 2024: Certara lieferte eine Hauptversion der GlobalSubmit-Regulierungssoftware zur Unterstützung des FDA-Einreichungsstandards Version 4.0. Das Update verdeutlicht den anhaltenden technischen Wandel bei Einreichungsformaten und verstärkt die Nachfrage nach Anbietern, die Publikationssysteme aktuell halten können, während sie Validierung und Prüfbarkeit aufrechterhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir bemessen den Markt für regulatorische Berichterstattung und Compliance als Umsätze aus ausgelagerten Dienstleistungen, die Life-Sciences-Unternehmen helfen, regulatorische Einreichungs-, Dokumentations- und laufende Compliance-Anforderungen über den gesamten Produktlebenszyklus zu erfüllen.

Ausschlüsse des Anwendungsbereichs: Wir schließen interne Personalkosten für hausinterne Regulatory-Teams und allgemeine Qualitätsmanagementarbeiten aus, die nicht an regulatorische Einreichungen oder regulatorbezogene Berichterstattung gebunden sind.

Übersicht der Segmentierung

- Nach Servicetyp

- Regulatorische Beratung

- Produktregistrierung & klinische Studienanwendungen

- Rechtsvertretung

- Regulatorisches Schreiben & Publizieren

- Sonstige regulatorische Dienstleistungen

- Nach Anbietertyp

- Intern

- Outsourcing

- Nach Endnutzer

- Pharmaunternehmen

- Medizingerätehersteller

- Biotechnologieunternehmen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit öffentlichen Vorschriften und Berichtsstandards, damit der Markt auf dem basiert, was Unternehmen tatsächlich einreichen müssen. Wir überprüften Quellen wie die Leitliniensammlung der US FDA, die öffentlichen Verfahren der European Medicines Agency, ICH-Leitlinienveröffentlichungen, Trends von ClinicalTrials.gov und dem EU Clinical Trials Register sowie ausgewählte peer-reviewte Artikel zur eCTD-Einführung und Einreichungsqualität.

Anschließend verknüpfen wir diese Anforderungen mit Ausgabensignalen unter Verwendung von Geschäftsberichten der Unternehmen, Investorenpräsentationen, Pressemitteilungen und Verbandsmaterialien, die regulatorische Arbeitslast, Einreichungen und Outsourcing-Intensität behandeln. Wo verfügbar, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen genutzt, um den Umfang und den Dienstleistungsmix der Anbieter gegenzuprüfen. Diese Liste ist nur beispielhaft, und wir haben viele weitere öffentliche und kostenpflichtige Quellen genutzt, um Daten zu erheben, Annahmen zu validieren und Grauzonen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, was als Dienstleistungen für regulatorische Berichterstattung und Compliance gilt, und um typische Engagementmodelle über Beratung, Schreiben, Publikation und Einreichungsunterstützung zu bestätigen. Wir sprachen mit einer Mischung aus Dienstleistern und Käufer-seitigen Stakeholdern in den wichtigsten Regionen, damit Preislogik, Outsourcing-Anteile und Arbeitslasttreiber mit den Ergebnissen der Sekundärforschung abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 19% | APAC: 46% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 35% | EMEA: 35% |

| Kleinere Akteure: 19% | Manager: 46% | Amerika: 19% |

Marktdimensionierung & Prognose

Für die Dimensionierung beginnen wir mit einem Top-down-Ansatz, der den adressierbaren Bedarfspool aus F&E-Aktivitäten in den Life Sciences und der regulatorischen Einreichungslast rekonstruiert, der dann in ausgelagerte Dienstleistungsausgaben umgesetzt wird. Die Inputs umfassen die Aktivität bei neuen Arzneimittel- und Produkteinreichungen, klinische Studienvolumina nach Phase, den Anteil regionsübergreifender Einreichungen, die eCTD- und Publikationsarbeitslast sowie typische Wiedereinreichungs- und Wartungszyklen, die zusammen anzeigen, wie viel regulatorische Arbeit in einem Jahr entsteht.

Diese Summen werden dann mittels selektiver Bottom-up-Näherungen überprüft, wie etwa gestichprobten Anbieterumsatzspannen, regionalen Outsourcing-Durchdringungsraten und ASP-nach-Projekt-Benchmarks für Beratungs- und Schreibarbeiten, bevor die endgültige Zahl angepasst wird. Wo die Bottom-up-Sichtbarkeit für kleinere Anbieter gering ist, füllen wir Lücken mithilfe von Ausgabenaufteilungen auf Käuferseite und Kanalprüfungen zu üblichen Vertragsstrukturen.

Für die Prognose verwenden wir Szenarioanalysen, die durch Expertenmeinungen unterstützt werden, da sich die Nachfrage mit politischen Aktualisierungen, Inspektionsintensität und der klinischen Pipeline verändert. Die Wachstumsannahmen orientieren sich an erwarteten Studienstarts, sich entwickelnden Einreichungsformaten, wachsenden Anforderungen an die Post-Market-Überwachung und Änderungen der Zeitpläne für Zulassungen und Erneuerungen. Wir übersetzen diese in Dienstleistungsvolumen- und Preisentwicklungspfade.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse durch mehrere Durchgänge, beginnend mit Bereichsprüfungen anhand unabhängiger Signale wie Einreichungszahlen, Aktivitäten in Studienregistern und offengelegten Outsourcing-Budgets. Alle Ausreißer werden hinsichtlich Geografie-Mix, Dienstleistungsumfang oder Einmalereignissen überprüft und bei wesentlichen Abweichungen mit Folgegesprächen erneut geprüft.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, damit Logik, Annahmen und Einheitenkonsistenz bestätigt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutsame regulatorische Änderungen, makroökonomische Verschiebungen oder wichtige Vertragsmuster die kurzfristige Nachfrage verändern. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence im Bereich regulatorische Berichterstattung und Compliance mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt variieren häufig, da Teams nicht immer denselben Satz von Dienstleistungen und Endnutzern zählen, und das Basisjahr kann sich verschieben, je nachdem, wann das Modell zuletzt aktualisiert wurde. Unterschiede ergeben sich auch daraus, ob Zahlen aus regulierten Arbeitslastsignalen oder hauptsächlich aus Umsatzaufstellungen der Anbieter erstellt werden.

In der Praxis sind die größten Treiber der Abweichungen, was einbezogen wird, etwa ob die Rechtsvertretung mitgezählt wird, ob nur Life Sciences gezählt werden oder breitere Compliance-Dienstleistungen eingemischt sind, und wie Outsourcing-Anteile angewendet werden, im Gegensatz zur Annahme, dass der gesamte regulatorische Aufwand extern beschafft wird. Die Streubreite nimmt auch zu, wenn die Preisgestaltung mit einem pauschalen Inflationsfaktor projiziert wird, statt an Verschiebungen des Projektmixes zwischen Beratung, Schreiben und Publikation gebunden und dann mit der Einreichungsaktivität abgeglichen zu werden, was der hier verwendete Ansatz ist. Die endgültige Modellierungsentscheidung wird von Mordor Intelligence angewendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,70 Mrd. USD (2026) | |

| Fachzeitschrift A | 5,19 Mrd. USD (2025) | Nutzt eine Perspektive auf verwaltete regulatorische Berichtsdienstleistungen und kann wiederkehrende Managed-Service-Umsätze überzählen, während Beratungs- und Dossier-Schreibarbeiten im Zusammenhang mit neuen Einreichungen untererfasst werden, wodurch der Umfang nicht vollständig vergleichbar ist. |

| Branchenverlag B | 7,20 Mrd. USD (2025) | Konzentriert sich auf Software und verwandte Dienstleistungen für regulatorische Berichterstattung, was Technologieausgaben mit Dienstleistungen vermischt und Compliance-Anwendungsfälle außerhalb der Life Sciences einbeziehen kann, was zu einer höheren Gesamtsumme im Vergleich zu einer rein dienstleistungsbasierten Life-Sciences-Definition führt. |

Die Tabelle zeigt, dass die meisten Unterschiede nicht auf der Arithmetik beruhen, sondern darauf, was im Markt enthalten ist und welches Jahr als aktuell betrachtet wird. Wenn der Umfang auf regulatorische Dienstleistungen in den Life Sciences beschränkt bleibt und der Bedarfspool an Einreichungs- und Studienaktivitäten verankert ist, bleibt die Schätzung leichter nachvollziehbar, erklärbar und mit wiederholbaren Prüfungen aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für regulatorisches Reporting und Compliance?

Die Marktgröße für regulatorisches Reporting und Compliance beträgt USD 4,70 Milliarden im Jahr 2026.

Wie schnell wird das Marktwachstum erwartet?

Der Markt soll mit einer CAGR von 9,03 % wachsen und bis 2031 USD 7,24 Milliarden erreichen.

Welche Region führt bei den Ausgaben für Compliance-Dienstleistungen im regulatorischen Bereich?

Nordamerika hält den größten Anteil mit 41,10 % im Jahr 2025.

Welcher Servicetyp wächst am schnellsten?

Dienstleistungen für regulatorisches Schreiben und Publizieren expandieren bis 2031 mit einer CAGR von 11,10 %.

Warum sind Biotechnologieunternehmen entscheidend für das zukünftige Wachstum?

Biotech-Sponsoren sehen sich mit komplexen, beschleunigten Genehmigungswegen konfrontiert, was eine Nachfrage mit einer CAGR von 12,10 % nach Premium-Compliance-Unterstützung antreibt.

Wie beeinflusst KI die regulatorische Beratung?

KI-gestützte Intelligenzplattformen verkürzen Dossierzyklen, verbessern die Genehmigungschancen im ersten Zyklus und differenzieren Dienstleister.

Seite zuletzt aktualisiert am: