Marktgröße und Marktanteil im Bereich Management von Gesundheitsansprüchen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.17 Milliarden US-Dollar |

| Marktgröße (2031) | 67.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für das Management von Gesundheitsansprüchen durch Mordor Intelligence

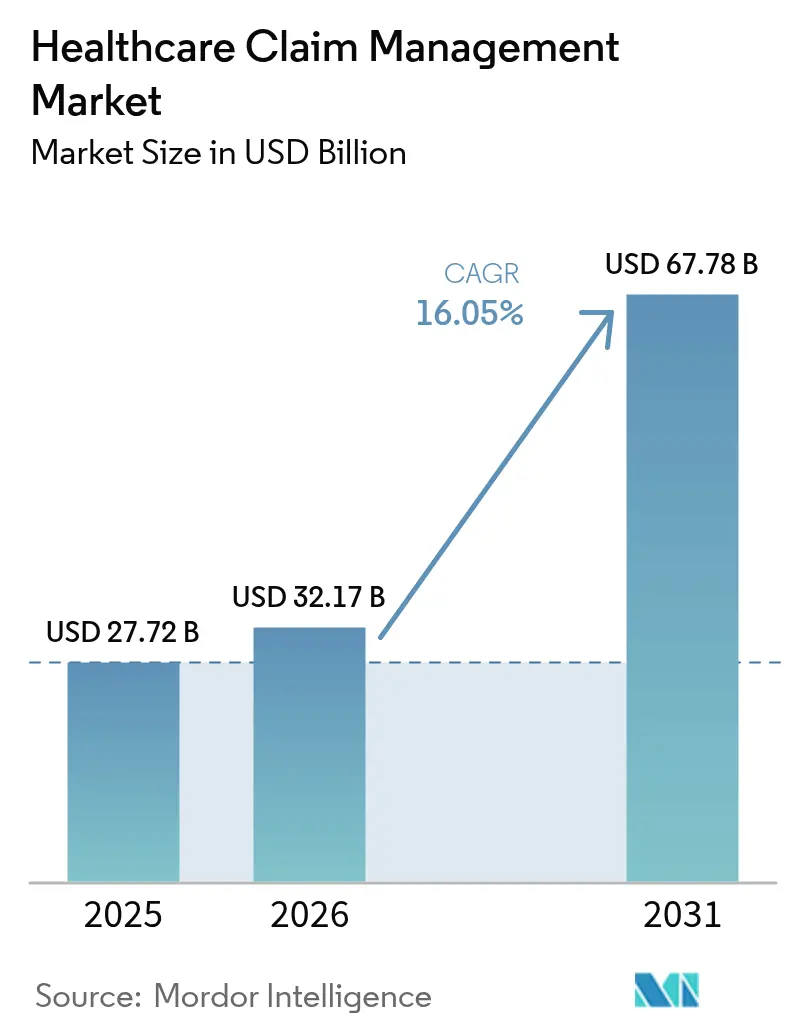

Die Marktgröße für das Management von Gesundheitsansprüchen wurde im Jahr 2025 auf USD 27,72 Milliarden geschätzt und soll von USD 32,17 Milliarden im Jahr 2026 auf USD 67,78 Milliarden bis 2031 wachsen, bei einer CAGR von 16,05 % während des Prognosezeitraums (2026–2031). Rasante Digitalisierung, steigende Kosten durch abgelehnte Ansprüche und zunehmender Druck zur Verbesserung der Zahlungsgenauigkeit veranlassen Kostenträger und Leistungserbringer, manuelle Arbeitsabläufe durch KI-gestützte Plattformen zu ersetzen. Krankenhäuser geben jährlich USD 19,7 Milliarden aus, um abgelehnte Ansprüche anzufechten, was die Dringlichkeit der Automatisierung unterstreicht. Cloud-Bereitstellungen gewinnen an Dynamik, da Organisationen Echtzeit-Analysen in großem Maßstab bevorzugen, während integrierte Umsatzzyklus-Suiten und Module zur Zahlungsintegrität konvergieren, um Umsatzverluste zu minimieren. Eine moderate Konsolidierung setzt sich fort, da etablierte Anbieter Nischeninnovatoren übernehmen, um die Markteinführungszeit für generative KI-Tools zu verkürzen, die einem erwarteten Arbeitskräftemangel von 100.000 Stellen in der Gesundheitsverwaltung bis 2028 entgegenwirken sollen[1]American Hospital Association, "Bericht zur Wiederherstellung abgelehnter Krankenhausansprüche 2025," aha.org.

Wichtigste Erkenntnisse des Berichts

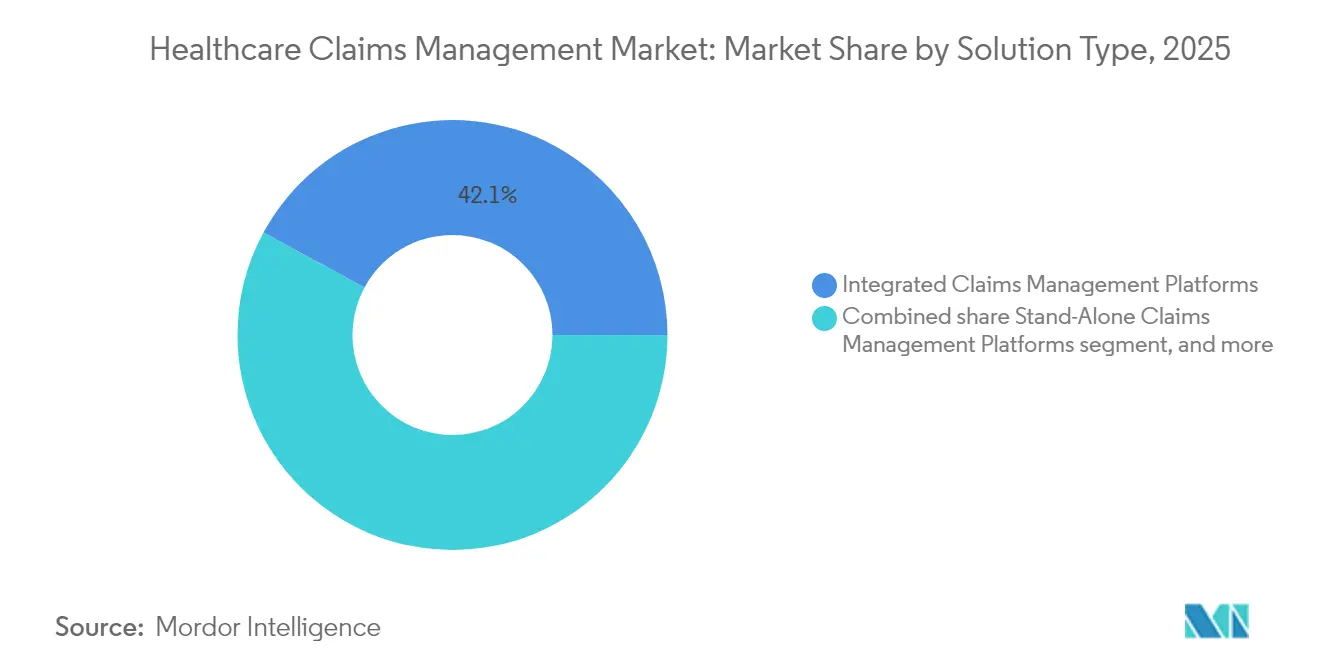

- Nach Lösungstyp führten integrierte Anspruchs- und Umsatzzyklus-Suiten mit einem Umsatzanteil von 42,10 % im Jahr 2025, während KI-basierte Module für das Management abgelehnter Ansprüche bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen werden.

- Nach Komponente entfielen 62,65 % der Ausgaben im Jahr 2025 auf Software; Dienstleistungen liegen mit einer CAGR von 9,85 % bis 2031 vorne, da Leistungserbringer Implementierungs- und Managed-Services-Unterstützung suchen.

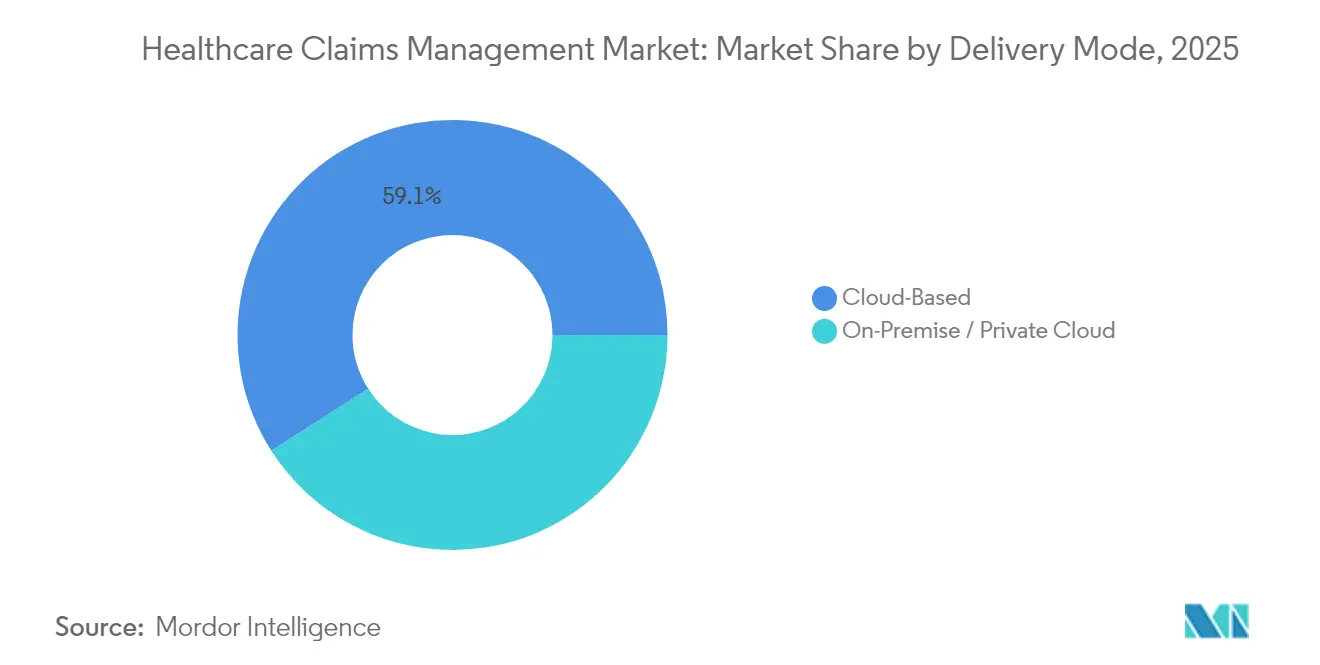

- Nach Bereitstellungsmodus erfassten Cloud-Bereitstellungen 59,05 % der Marktgröße für das Management von Gesundheitsansprüchen im Jahr 2025 und wachsen dank Skalierbarkeit und schnellen Datenaustauschfähigkeiten mit einer CAGR von 18,40 %.

- Nach Endnutzer verarbeiteten Kostenträger 53,70 % des Anspruchsvolumens im Jahr 2025, während Drittanbieter-Administratoren die schnellste CAGR von 19,15 % verzeichneten, da selbstfinanzierte Arbeitgeber die Leistungsverwaltung auslagern.

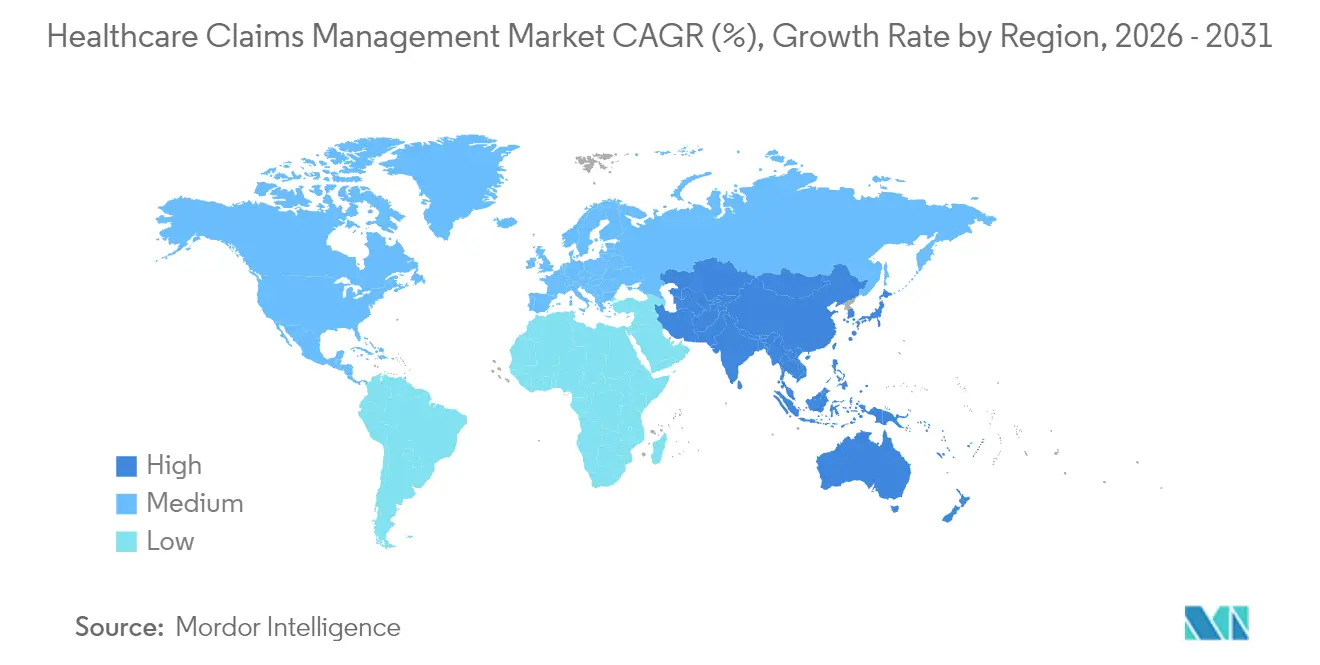

- Nach Geografie behielt Nordamerika 45,90 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,20 % bis 2031, angetrieben durch den Ausbau des Versicherungsschutzes und Investitionen in die digitale Gesundheit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für das Management von Gesundheitsansprüchen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der öffentlichen und privaten Krankenversicherungsdeckung | +2.8% | Global; frühe Gewinne in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende finanzielle Auswirkungen von abgelehnten Ansprüchen | +3.2% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Wachsende geriatrische Bevölkerung und Bevölkerung mit chronischen Erkrankungen | +2.1% | Global; konzentriert in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Einführung KI-gestützter Plattformen zur Zahlungsintegrität | +4.1% | Nordamerika als Kernmarkt, Ausweitung auf Asien-Pazifik und EU | Kurzfristig (≤2 Jahre) |

| Einsatz von robotergestützter Prozessautomatisierung bei der Anspruchsbearbeitung | +2.9% | Global; frühe Einführung auf Unternehmensebene | Mittelfristig (2–4 Jahre) |

| Wandel hin zu wertbasierten und Echtzeit-Erstattungsmodellen | +1.4% | Nordamerika führend; schrittweise Einführung in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der öffentlichen und privaten Krankenversicherungsdeckung

Eine breitere Versicherungsabdeckung fügt Millionen neu versicherter Personen hinzu, was das Anspruchsvolumen und die Komplexität erhöht. Aufstrebende Märkte in Asien-Pazifik beschleunigen digitale Reformen, veranschaulicht durch Thailands KI-gestützte Roadmap für die Universalversicherung und Indiens Bestrebungen, nationale Gesundheitsakten mit Kostenträgersystemen zu integrieren. In den Vereinigten Staaten migriert das Medicare Shared Savings Program weiterhin Leistungserbringer in Accountable-Care-Verträge, was die Nachfrage nach analyseintensiven Plattformen antreibt, die gemeinsame Einsparungszahlungen abgleichen[2]Zentren für Medicare- und Medicaid-Dienste, "Aktualisierung der nationalen Gesundheitsausgaben 2025," cms.gov.

Zunehmende finanzielle Auswirkungen von abgelehnten Ansprüchen

Die Ablehnungsquoten erreichten im Jahr 2024 11,8 % und kosteten Krankenhäuser USD 19,7 Milliarden durch Nachbearbeitung und entgangene Einnahmen. Die Behebung eines durchschnittlich abgelehnten Anspruchs kostet USD 25–181, und 65 % der abgelehnten Fälle werden nie erneut eingereicht, was eine proaktive Vermeidung von Ablehnungen unerlässlich macht. Intermountain Health nutzte fortschrittliche Analysen, um USD 20 Millionen zurückzugewinnen, und prognostizierte durch die Umstrukturierung seines Workflows für das Management abgelehnter Ansprüche zukünftige Einsparungen von USD 35 Millionen.

Wachsende geriatrische Bevölkerung und Bevölkerung mit chronischen Erkrankungen

Eine alternde Bevölkerung erhöht die Ansprüche für chronische Pflege, die eine genaue Risikoanpassung und longitudinale Daten erfordern. Akademische medizinische Zentren, die die Koordination chronischer Pflege in Anspruchs-Workflows integrierten, verbesserten die Abrechnungsgenauigkeit für die Kontinuität der Versorgung, während aktualisierte Risikoanpassungsmodelle die präzise Erfassung von Codes für soziale Determinanten mit einem Tarifaufschlag von 2,9 % belohnen.

Einführung KI-gestützter Plattformen zur Zahlungsintegrität

KI-Engines, die klinische, Kodierungs- und Nutzungsdaten querverweisen, helfen Kostenträgern, Überzahlungen, betrügerische Ansprüche und Kodierungsfehler zu erkennen. Optums CARE Rules Engine reduziert den manuellen Prüfaufwand für mehrere staatliche Medicaid-Programme jährlich um 4.500–5.000 Stunden. Waystars neues generatives KI-Tool entwirft Widerspruchsschreiben für die jährlich bearbeiteten 450 Millionen abgelehnten Ansprüche und verspricht erhebliche Arbeitseinsparungen.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutz- und Cybersicherheitsvorschriften für Patientendaten | –1.8% | Global; strengere Durchsetzung in der EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Hohe Anfangsinvestitions- und Migrationskosten | –2.3% | Global; mittelgroße Organisationen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen bei veralteten Kernsystemen | –1.6% | Global; konzentriert in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Analytik und KI | –1.9% | Global; akut in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz- und Cybersicherheitsvorschriften für Patientendaten

Globale Rahmenwerke wie die DSGVO und HIPAA verhängen empfindliche Strafen für Datenschutzverletzungen und zwingen Anbieter, in Zero-Trust-Architekturen und Ende-zu-Ende-Verschlüsselung zu investieren. Häufige Ransomware-Angriffe auf Gesundheitseinrichtungen schärfen den Fokus der Führungsebene auf Sicherheitszertifizierungen und kontinuierliche Überwachung.

Hohe Anfangsinvestitions- und Migrationskosten

Moderne Plattformen erfordern API-Gateways, Datenqualitätsprüfungen und Mitarbeiterschulungen. Mittelgroße Krankenhäuser verschieben digitale Upgrades häufig, da die jährlichen Kapitalbudgets stagnieren. Abonnementbasierte Managed-Service-Modelle helfen, die Kosten über mehrjährige Verträge zu verteilen, aber Finanzvorstände prüfen die Amortisationszeiträume weiterhin genau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: KI-basierte Module treiben Innovationen voran

Integrierte Plattformen dominierten 2025 mit einem Umsatzanteil von 42,10 %, da Organisationen unternehmensweite Suiten einführten, die Anspruchsberechtigung, Vorabgenehmigung und Umsatzzyklus-Tools in einem einzigen Arbeitsbereich zusammenführen. Der Markt für das Management von Gesundheitsansprüchen schätzt weiterhin All-in-One-Ökosysteme, die die Anbietervielfalt reduzieren und Compliance-Prüfungen vereinfachen. KI-basierte Module für das Management abgelehnter Ansprüche sollen jedoch bis 2031 mit einer CAGR von 18,21 % wachsen, da Administratoren Ablehnungsquoten von über 10 % ins Visier nehmen. Diese Anwendungen analysieren Ansprüche, Kodierungen und klinische Notizen, um risikoreiche Einreichungen zu kennzeichnen, bevor sie die Kostenträger erreichen, und reduzieren so die Nachbearbeitungskosten.

Eigenständige Zahlungsintegritäts-Engines bleiben für mittelgroße Kostenträger attraktiv, die schnelle Gewinne bei der Betrugserkennung erzielen möchten, ohne ihre Kernabrechnungssysteme zu ersetzen. Optums Integrity One verzeichnete während der Betaphase Produktivitätssteigerungen der Kodierer von über 20 %, während ein regionaler Gesundheitsplan, der den Analyse-Stack von Cognizant nutzte, den ausstehenden Bestand um das Fünfzehnfache reduzierte. Der Markt für das Management von Gesundheitsansprüchen zeigt daher eine klare Verlagerung von der retrospektiven Prüfung hin zur gleichzeitigen und prospektiven Risikobewertung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungssegment beschleunigt sich

Softwarelizenzen machten 62,65 % der Ausgaben im Jahr 2025 aus, was große Investitionen in KI-Regelwerke, API-Bibliotheken und Workflow-Orchestrierungs-Engines widerspiegelt, die moderne Plattformen verankern. Das Dienstleistungssegment wächst jedoch mit einer CAGR von 9,85 %, da Krankenhäuser, Kostenträger und Drittanbieter-Administratoren Verträge für Implementierung, Konfiguration und laufende Optimierungsunterstützung abschließen. Ausgelagerte Einheiten für die Anspruchsbearbeitung schließen kritische Arbeitslücken, und Managed-Service-Vereinbarungen garantieren Service-Level-Vereinbarungen, die interne Teams nur schwer erfüllen können.

Beratungsaufträge drehen sich häufig um Datenschutz-Folgenabschätzungen, TEFCA-Bereitschaft und Modellierung wertbasierter Verträge. Da veraltete COBOL-Systeme abgelöst werden, verlassen sich Leistungserbringer auf Servicepartner, um Millionen von Datensätzen ohne Ausfallzeiten zu migrieren. Folglich wird die Marktgröße für das Management von Gesundheitsansprüchen im Bereich Beratungs- und Managed-Services-Linien in den nächsten fünf Jahren voraussichtlich das Wachstum der Lizenzeinnahmen übertreffen.

Nach Bereitstellungsmodus: Cloud-basierte Lösungen dominieren das Wachstum

Cloud-Bereitstellungen hielten 2025 59,05 % des Umsatzes und übertreffen das Gesamtmarktwachstum mit einer CAGR von 18,40 %, da Unternehmen elastische Speicherung und stets verfügbare Analysen bevorzugen. Die Anspruchsmodernisierung von Florida Blue erzielte eine 40-prozentige Verbesserung der Verarbeitungsgeschwindigkeit nach der Umstrukturierung von Mikrodiensten in einer sicheren öffentlichen Cloud-Umgebung, die bei Bedarf skaliert. Der Marktanteil von On-Premise-Systemen im Markt für das Management von Gesundheitsansprüchen schrumpft weiter, da IT-Leiter die Resilienz bei der Notfallwiederherstellung und nutzungsbasierte Wirtschaftlichkeit priorisieren.

Institutionen mit strengen Anforderungen an den Datenspeicherort wählen weiterhin hybride Modelle, bei denen sensible geschützte Gesundheitsinformationen in privaten Clouds verbleiben, während öffentliche Rechenkapazitäten für das Modelltraining genutzt werden. Anthems Zusammenarbeit mit IBM und Amazon Web Services verarbeitet jährlich 750 Millionen Ansprüche und reduzierte hochprioritäre Vorfälle innerhalb eines Jahres um 25 %. Blockchain-Pilotprojekte, die Anspruchsänderungen über Stakeholder hinweg verfolgen, bevorzugen ebenfalls Cloud-native Stacks, was den Bereitstellungswandel weiter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Drittanbieter-Administratoren verzeichnen rasantes Wachstum

Kostenträger verwalteten 2025 53,70 % der Gesamtansprüche und nutzten interne Abrechnungs-Engines und landesweite Leistungserbringernetzwerke. Drittanbieter-Administratoren verzeichnen jedoch die schnellste CAGR von 19,15 %, da selbstfinanzierte Arbeitgeber flexible Leistungsdesigns und transparente Gebührenmodelle suchen. Der globale Sektor der Drittanbieter-Administratoren überstieg 2024 USD 488,9 Milliarden und migriert weiterhin in Richtung KI-gestützter Automatisierung, die den Overhead senkt.

Krankenhäuser vertiefen ihre Investitionen in zweckgebundene Portale für das Management abgelehnter Ansprüche, um verlorene Einnahmen zurückzugewinnen, während große Arztgruppen Echtzeit-Berechtigungsprüfungen einsetzen, um wertbasierte Verträge zu unterstützen. Arbeitgeber, die mit Drittanbieter-Administratoren zusammenarbeiten, fordern Dashboards, die Kostentrends aufzeigen, was Administratoren dazu veranlasst, prädiktive Analysen zu integrieren, die Hochkostenmitglieder für eine frühzeitige Intervention kennzeichnen. Infolgedessen wächst die Marktgröße für das Management von Gesundheitsansprüchen, die mit arbeitgeberfinanzierten Plänen verbunden ist, bis 2030 stetig.

Geografische Analyse

Nordamerika entfiel 2025 auf 45,90 % des Umsatzes, gestützt durch Medicare, Medicaid und kommerzielle Versicherer, die zusammen jährlich Milliarden von Ansprüchen bearbeiten. Bundesmandate wie der 21st Century Cures Act und TEFCA setzen FHIR-Interoperabilität durch und veranlassen kontinuierliche Plattform-Upgrades. Kanadas Einzahler-Modell treibt provinzielle Initiativen zur Automatisierung der Berechtigungsprüfung voran, während Mexikos Programme zur Versicherungsausweitung neue Bereitstellungen bei Sozialversicherungsinstituten fördern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 17,20 %, angetrieben durch obligatorische Versicherungssysteme, rasante Expansion privater Kostenträger und staatliche KI-Roadmaps. China fördert KI-basierte Anspruchsprüfung innerhalb seiner nationalen Erstattungsarzneimittelliste zur Betrugsbekämpfung, und Japan setzt auf Register für chronische Pflege zur Verwaltung einer wachsenden älteren Bevölkerung. Indien integriert Gesundheitsidentitätsnummern mit Kostenträgerdatenbanken zur Rationalisierung elektronischer Ansprüche, und Australiens gemeinsame Gesundheitsakte-Plattform beschleunigt die Echtzeit-Abrechnung für Telekonsultationen.

Europa verzeichnet eine stetige Einführung, da die DSGVO-Compliance und E-Rezept-Mandate die Kaufprioritäten prägen. Deutschland fördert semantische Interoperabilitätsstandards im Krankenhauszukunftsgesetz-Förderprogramm, während das Vereinigte Königreich seinen NHS-Spine-Dienst aufrüstet, um zentralisierte Vorabgenehmigungsworkflows zu unterstützen. Südeuropäische Länder investieren Mittel aus dem Europäischen Wiederaufbaufonds, um Anspruchsportale zu modernisieren, die die grenzüberschreitende Behandlungsabrechnung ermöglichen. Insgesamt stellen diese Initiativen sicher, dass der Markt für das Management von Gesundheitsansprüchen seine Expansion auf dem gesamten Kontinent fortsetzt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Optum verankert das oberste Segment, indem es Anspruchsplattformen mit Analysen, Netzwerkmanagement und Zahlungsintegritätsdiensten koppelt. New Mountain Capital und KKR setzen milliardenschwere Übernahmen fort, um skalierte Portfolios für Zahlungsgenauigkeit aufzubauen, die auf der Breite der KI-Modelle konkurrieren. Oracle präsentierte ein EHR-natives Anspruchsmodul, das klinische und finanzielle Daten zusammenführt, was einen Trend hin zu Komplettplattformen signalisiert.

Die technologische Differenzierung beruht nun auf generativer KI. Waystars AltitudeCreate entwirft automatisch Widerspruchsschreiben und integriert sich in Epic-Arbeitswarteschlangen, was den Arbeitsaufwand des Personals und die Durchlaufzeiten reduziert. Cognizant erzielte für einen großen Kostenträger Einsparungen bei den Abrechnungskosten von 92 %, indem es RPA-Bots für Anspruchsberechtigung, Preisüberprüfung und Compliance-Bearbeitungen orchestrierte.

Chancen in weißen Flecken bestehen weiterhin bei mittelgroßen Krankenhäusern, die schlüsselfertige SaaS-Angebote benötigen, bei Nischenmodulen für die Kodierung sozialer Determinanten und bei Echtzeit-Anreicherungs-APIs für Scorecards für wertbasierte Versorgung. Anbieter, die Zero-Trust-Sicherheit und Low-Code-Konfiguration garantieren, werden Marktanteile gewinnen, da Informationssicherheitsbeauftragte und klinische Führungskräfte gemeinsam neue Käufe bewerten. Der erwartete Mangel an Verwaltungsfachkräften schafft weitere Anreize für Produkt-Roadmaps, die Self-Service-Analysen und konversationelle KI-Assistenten integrieren.

Marktführer im Bereich Management von Gesundheitsansprüchen

Optum, Inc.

Mckesson Corporation

Cognizant (Trizetto)

Oracle

Accenture Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Transcarent schloss eine Fusion im Wert von USD 621 Millionen mit Accolade ab und schuf eine Interessenvertretungsplattform, die mehr als 20 Millionen Mitglieder mit KI-gestützter Navigation, Apotheken- und Onkologiediensten bedient.

- April 2025: Centauri Health Solutions übernahm MedAllies und fügte sichere Messaging- und Datenaustauschfähigkeiten hinzu, die von 1.000 Krankenhäusern und 125.000 Klinikern genutzt werden.

- März 2025: Optum startete Integrity One, eine KI-basierte Umsatzzyklus-Plattform, die die Produktivität der Kodierer während der Pilotimplementierungen um 20 % steigerte.

- Februar 2025: Commure und Athelas unterzeichneten eine endgültige Vereinbarung zur Übernahme von Augmedix mit dem Ziel, 80 % der erneuten Einreichungen abgelehnter Ansprüche bei mehr als 3 Millionen jährlichen Arztbesuchen zu automatisieren.

- Februar 2025: Teladoc Health übernahm Catapult Health für USD 65 Millionen und erweiterte häusliche Wellness-Untersuchungen und Früherkennungsanalysen auf rund 3 Millionen versicherte Personen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für das Management von Gesundheitsansprüchen als alle Software und damit verbundenen verwalteten oder beratenden Dienstleistungen, die die Anspruchserfassung, Abrechnung, Ablehnungsmanagement, Zahlungsintegrität und Analysen für öffentliche oder private Kostenträger, Leistungserbringer und Drittanbieter-Administratoren in stationären, ambulanten und ergänzenden Versorgungsbereichen automatisieren.

Ausschlüsse aus dem Geltungsbereich: Reine Sach- und Haftpflicht-, Unfallversicherungs- oder Kraftfahrzeug-Schadensplattformen ohne Funktionalität für Gesundheitsansprüche sind ausgeschlossen.

Segmentierungsübersicht

- Nach Lösungstyp

- Integrierte Plattformen für das Anspruchsmanagement

- Eigenständige Plattformen für das Anspruchsmanagement

- KI-basierte Module für das Management abgelehnter Ansprüche

- Lösungen zur Zahlungsintegrität

- Nach Komponente

- Software

- Dienstleistungen (Geschäftsprozessauslagerung, Beratung, Managed Services)

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise / Private Cloud

- Nach Endnutzer

- Kostenträger im Gesundheitswesen (öffentlich und privat)

- Leistungserbringer im Gesundheitswesen

- Drittanbieter-Administratoren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kostenträger, leitende Mitarbeiter im Bereich Revenue Cycle großer Krankenhäuser, unabhängige Abrechnungsdienstleister und Anbieter von Health-IT in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten die durchschnittlichen Kosten der Anspruchsbearbeitung, das Tempo der Cloud-Einführung und die tatsächlichen Auswirkungen KI-gestützter Ablehnungsanalysen und ermöglichten es uns, Sekundärbefunde zu filtern und zu verfeinern.

Desk Research

Wir begannen mit der Kartierung des adressierbaren Pools aus frei verfügbaren Quellen wie den CMS National Health Expenditure-Tabellen, OECD Health Stats, dem WHO Global Health Observatory und regionalen Portalen der Versicherungsaufsichtsbehörden, die jährliche Anspruchsvolumina und Schadensquoten veröffentlichen. Branchenverbände, America's Health Insurance Plans, European Health Insurance Cards, das Asia-Pacific Healthcare Administrators Forum sowie begutachtete Fachzeitschriften zu Ablehnungsquoten lieferten zusätzliche operative Benchmarks. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Wirtschaftsnachrichten aus dem Archiv von Dow Jones Factiva bereicherten die Preisgestaltung, die Aufteilung der Anbietererlöse und aktuelle Vertragsabschlüsse. Diese Liste ist indikativ; zahlreiche weitere öffentliche Dokumente wurden zur Überprüfung von Zahlen und Definitionen herangezogen.

Marktgröße und Prognose

Ein Top-down-Konstrukt auf Basis nationaler Gesundheitsausgaben, der versicherten Bevölkerung und der durchschnittlichen Ansprüche je Mitglied legte die Obergrenze fest. Die Ergebnisse wurden durch selektive Bottom-up-Lieferantenzusammenführungen und stichprobenartige Multiplikation des durchschnittlichen Verkaufspreises mit den Installationszahlen führender Plattformen gegengeprüft. Schlüsselvariablen wie die Anspruchsablehnungsrate, die Cloud-Durchdringung im RCM, die Nutzung von KI-Modulen, das digitale Ausgabenverhältnis der Kostenträger und regulatorische Bearbeitungsziele steuern die jährlichen Anpassungen. Wir prognostizieren mittels multivariater Regression, kombiniert mit Szenarioanalysen, um Verschiebungen in der Erstattungspolitik und bei der Technologiepreisgestaltung zu erfassen. Wo Bottom-up-Gesamtwerte um mehr als drei Prozent abwichen, wurden Zwischeneingaben durch neue Interviews neu kalibriert, bevor die Baseline festgelegt wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und die Freigabe durch einen leitenden Analysten. Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Updates durch wesentliche regulatorische Änderungen oder Ankündigungen von Mega-Fusionen ausgelöst werden. Vor der Veröffentlichung führen wir einen abschließenden Parameter-Sweep durch, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für das Management von Gesundheitsansprüchen Verlässlichkeit bietet

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Unternehmen unterschiedliche Dienstleistungsmixe, Preisstaffelungen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung, transparente Variablenauswahl und jährliche Neukalibrierung ermöglichen es Entscheidungsträgern, sich auf einen ausgewogenen Mittelpunkt statt auf Extremwerte zu stützen.

Der Vergleich zeigt, dass Mordor einen verlässlichen Mittelpunkt liefert, den Stakeholder auf klare Kennzahlen und wiederholbare Schritte zurückführen können, wenn Umfangsbreite, zeitnahe Basisjahresauswahl und Multi-Quellen-Validierung zusammentreffen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 27,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 40,77 Mrd. (2024) | Global Consultancy A | Umfasst breitere Revenue-Cycle-Module und prognostiziert eine aggressive KI-Preisinflation |

| USD 25,44 Mrd. (2022) | Industry Analyst B | Verwendet ein älteres Basisjahr und wendet konstante Währung ohne den jüngsten Anstieg des Anspruchsvolumens an |

| USD 16,77 Mrd. (2024) | Trade Journal C | Konzentriert sich ausschließlich auf Software, lässt verwaltete und beratende Dienstleistungserlöse außer Acht |

Der Vergleich zeigt, dass Mordor einen verlässlichen Mittelpunkt liefert, den Stakeholder auf klare Kennzahlen und wiederholbare Schritte zurückführen können, wenn Umfangsbreite, zeitnahe Basisjahresauswahl und Multi-Quellen-Validierung zusammentreffen.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für das Management von Gesundheitsansprüchen?

Der Markt erzielte 2026 einen Umsatz von USD 32,17 Milliarden und ist auf dem Weg, bis 2031 bei einer CAGR von 16,05 % USD 67,78 Milliarden zu erreichen.

Welcher Lösungstyp wächst am schnellsten?

KI-basierte Module für das Management abgelehnter Ansprüche weisen mit einer CAGR von 18,21 % bis 2031 die besten Wachstumsaussichten auf, da Organisationen sich auf die Vermeidung von Umsatzverlusten konzentrieren.

Warum werden Cloud-Bereitstellungen dominant?

Cloud-Plattformen bieten elastische Rechenkapazität, Echtzeit-Analysen und stärkere Notfallwiederherstellungsfähigkeiten und erfassten 59,05 % der Ausgaben im Jahr 2025, mit einer Wachstumsrate von 18,40 % CAGR.

Wie wirken sich abgelehnte Ansprüche auf die Krankenhausfinanzen aus?

Krankenhäuser geben jährlich USD 19,7 Milliarden für die Anfechtung abgelehnter Ansprüche aus, und 65 % der Ablehnungen werden nie erneut eingereicht, was eine proaktive Vermeidung von Ablehnungen unerlässlich macht.

Welche Rolle spielen Drittanbieter-Administratoren?

Drittanbieter-Administratoren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 19,15 %, da selbstfinanzierte Arbeitgeber Anspruchsaufgaben auslagern und transparente, KI-gestützte Analysen fordern.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 17,20 % bis 2031, angetrieben durch den Ausbau des Versicherungsschutzes und staatlich geförderte Investitionen in die digitale Gesundheit.

Seite zuletzt aktualisiert am: