Marktgröße und Marktanteil im Bereich Bevölkerungsgesundheitsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

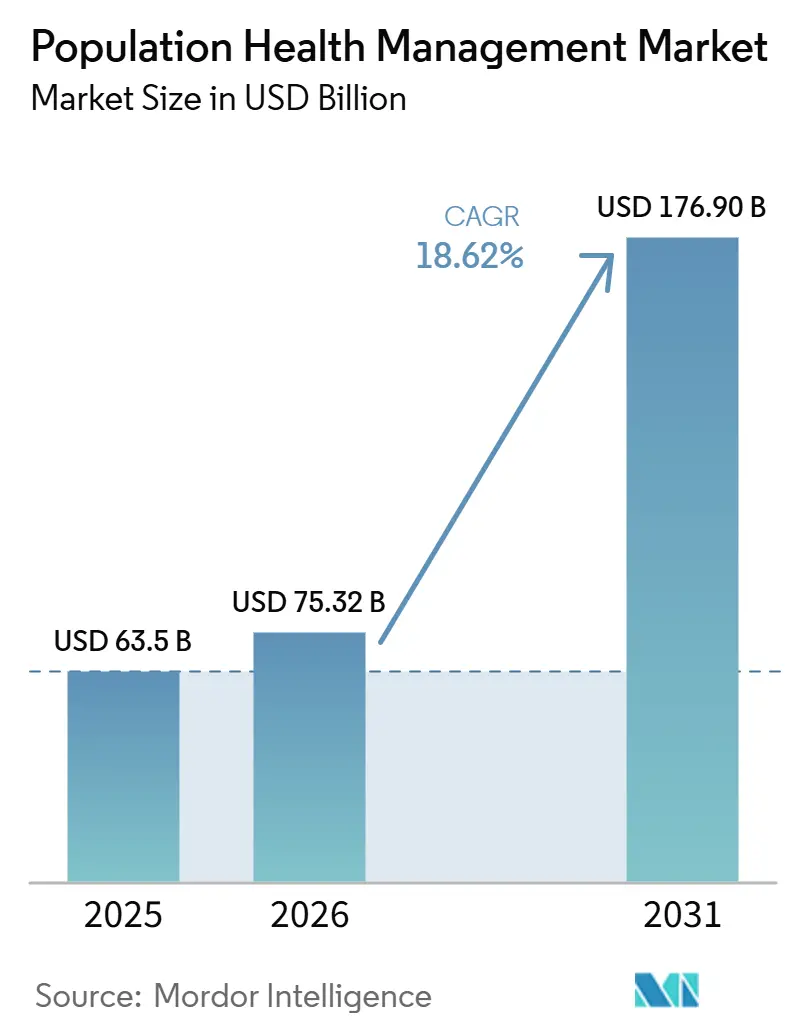

| Marktgröße (2026) | 75.32 Milliarden US-Dollar |

| Marktgröße (2031) | 176.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bevölkerungsgesundheitsmanagement von Mordor Intelligence

Die Marktgröße für Bevölkerungsgesundheitsmanagement soll von 63,5 Milliarden USD im Jahr 2025 auf 75,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,62 % über den Zeitraum 2026–2031 176,90 Milliarden USD erreichen.

Diese rasche Expansion spiegelt den Wandel des Gesundheitswesens von einmaligen Behandlungen hin zur kontinuierlichen Überwachung ganzer Bevölkerungsgruppen wider und schafft neue Nachfrageschichten für datengestützte Pflegekoordination. Frischer Schwung kommt von drei konvergierenden Kräften: wertbasierte Vergütung, KI-gestützte Analytik und eine steigende Prävalenz chronischer Erkrankungen. Jeder Faktor veranlasst Entscheidungsträger, in vernetzte Instrumente zu investieren, die Versorgungslücken früher erkennen und Ressourcen präziser zuweisen. Stärkere finanzielle Anreize – und nicht allein technologische Verbesserungen – treiben Organisationen zur vollständigen Einführung, und Vergütungsänderungen können digitale Upgrades stärker beschleunigen als reine Innovation.

Eine weitere Dimension, die die Branche für Bevölkerungsgesundheitsmanagement prägt, ist der klare Zusammenhang zwischen Präventivversorgung und Kostenkontrolle; Kostenträger und Anbieter erzielen messbare Einsparungen, wenn Krankenhauseinweisungen und Wiederaufnahmen sinken. Nordamerika führt mit einem geschätzten Marktanteil von 48,8 % im Bereich Bevölkerungsgesundheitsmanagement im Jahr 2024, doch das Wachstumstempo im Asien-Pazifik-Raum deutet darauf hin, dass sich die Führungsposition diversifizieren könnte, wenn die Ausgaben für digitale Gesundheit in aufstrebenden Volkswirtschaften steigen. Ein frühzeitiger Fokus auf Cloud-Bereitstellung ermöglicht es Neueinsteigern in schnell wachsenden Regionen, Legacy-Systeme zu überspringen und die Zeit bis zur Wertschöpfung zu verkürzen. Anhaltende Transaktionsaktivitäten – allein 69 Milliarden USD bei Fusionen und Übernahmen im Gesundheitswesen im Jahr 2024 – signalisieren, dass Skalierung, Datenbreite und Ökosystemreichweite zu den eigentlichen Wettbewerbswährungen werden.

Wichtigste Erkenntnisse des Berichts

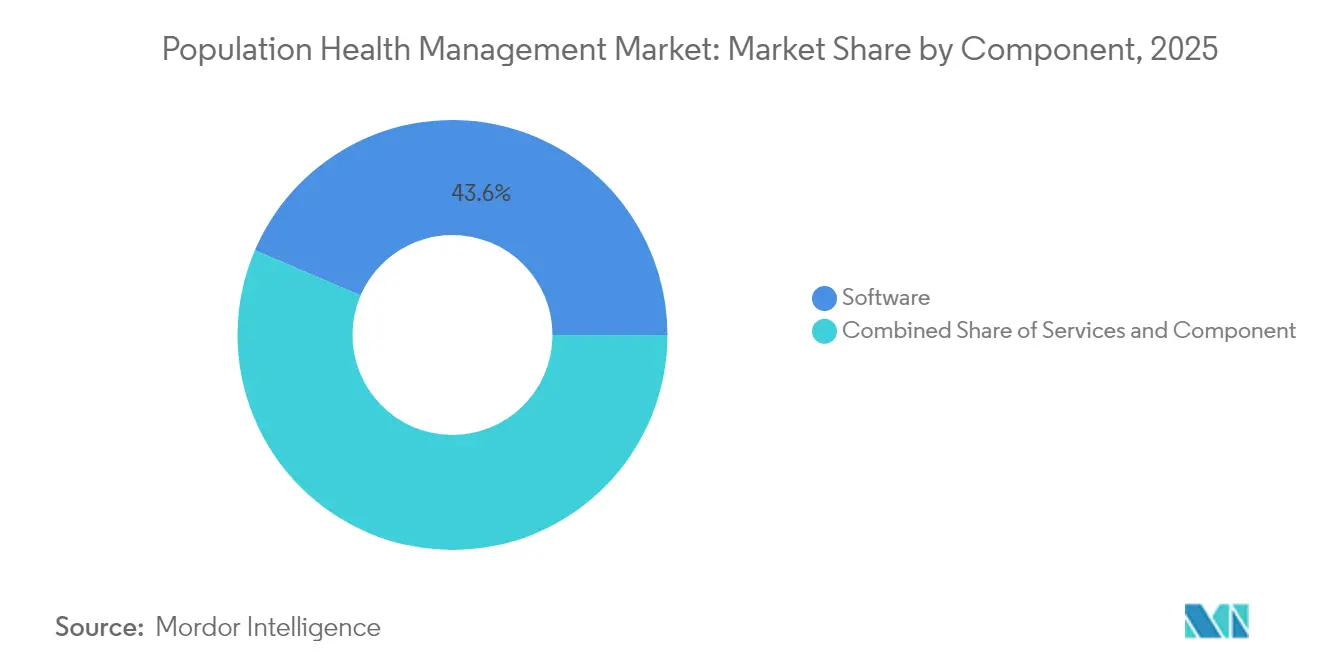

- Nach Komponente führte Software mit einem Umsatzanteil von 43,55 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,94 % wachsen werden.

- Nach Lösungstyp entfiel auf Bevölkerungsgesundheitsanalytik im Jahr 2025 ein Anteil von 31,05 %, während Patienteneinbindungslösungen bis 2031 mit einer CAGR von 21,48 % wachsen.

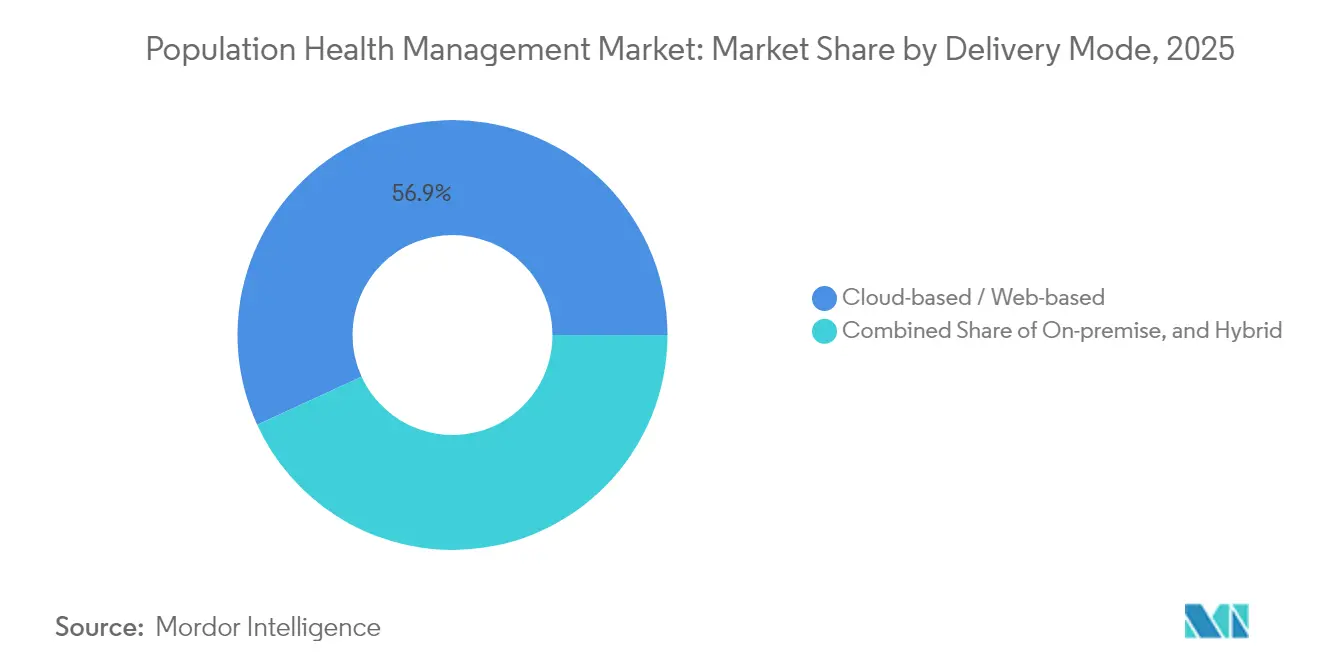

- Nach Bereitstellungsmodus hielt die Cloud-Bereitstellung im Jahr 2025 einen Anteil von 56,85 % am Markt für Bevölkerungsgesundheitsmanagement, während das Hybridmodell bis 2031 mit einer CAGR von 21,74 % wächst.

- Nach Endnutzer entfielen auf Gesundheitsdienstleister im Jahr 2025 62,35 % des Marktanteils im Bereich Bevölkerungsgesundheitsmanagement; das Segment der Kostenträger verzeichnete bis 2031 die höchste CAGR von 25,32 %.

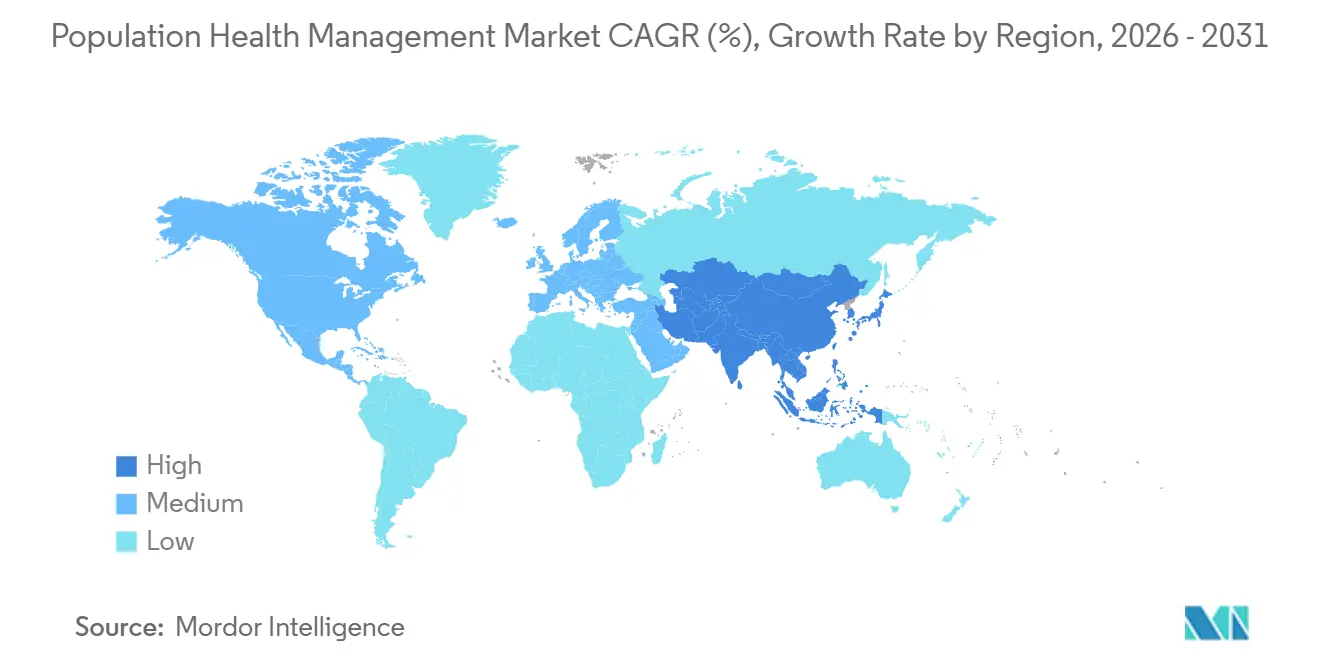

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 48,35 %. Der Asien-Pazifik-Raum verzeichnet bis 2031 die höchste CAGR von 18,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bevölkerungsgesundheitsmanagement

Analyse der Treiberauswirkungen*

| Treiber | (~) Auswirkung in Prozentpunkten auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an einheitlichen longitudinalen Patientenakten | +3.2% | Global, mit Schwerpunkt auf Nordamerika | Mittelfristig |

| Zunehmende Belastung durch chronische Erkrankungen | +4.1% | Global, mit stärkerer Auswirkung in entwickelten Regionen | Langfristig |

| Öffentlich-privater Finanzierungsschub | +2.8% | Nordamerika und Europa | Kurzfristig |

| Wechsel zu wertbasierten Vergütungsmodellen | +3.5% | Nordamerika, mit wachsendem Einfluss in Europa | Mittelfristig |

| KI-gestützte prädiktive Analytik | +3.9% | Global, mit anfänglicher Konzentration in entwickelten Märkten | Mittelfristig |

| Regulatorische Anreize | +2.4% | Nordamerika und Europa | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Bedarf an einheitlichen longitudinalen Patientenakten entlang des gesamten Versorgungskontinuums

Gesundheitsorganisationen, die ganzheitliche Patientenakten erstellen, berichten von einer um 7 % höheren Schließungsrate von Kodierungslücken und 17 % mehr jährlichen Vorsorgebesuchen, was zeigt, dass integrierte Daten die Qualitätskennzahlen direkt verbessern. Die praktische Schlussfolgerung ist, dass eine kohärente Akte nicht nur Kliniker unterstützt, sondern auch die Erlöserfassung im Rahmen risikobasierter Verträge verbessert. Da longitudinale Datensätze strategische Vermögenswerte sind, behandeln Organisationen Interoperabilität als Priorität auf Vorstandsebene und nicht als IT-Aufgabe.

Zunehmende Belastung durch chronische Erkrankungen, die eine Langzeitüberwachung erfordert

Chronische Erkrankungen verursachen mittlerweile 90 % der Gesundheitsausgaben in den Vereinigten Staaten[1]Henry Ford Health, "Rewriting the Rules of Value-Based Care," Henry Ford Health, henryford.com. Plattformen für Bevölkerungsgesundheitsmanagement begegnen diesem Druck, indem sie kontinuierliche Überwachung auf klinische Arbeitsabläufe aufsetzen und Krankenhauseinweisungen in Programmen wie Senscio Systems' Ibis Health um 29 % reduzieren. Algorithmusgesteuerte Warnmeldungen können proaktive Pflegeverhalten bei Patienten normalisieren und kontinuierlichen Kontakt zu einer Routineerwartung machen.

Öffentlich-privater Finanzierungsschub in der digitalen Gesundheitsinfrastruktur

Staatliche Programme wie das Medicare Shared Savings Program unterstützen 480 ACOs, die 10,8 Millionen Begünstigte abdecken[2]Centers for Medicare & Medicaid Services, "Fact Sheet: Calendar Year (CY) 2025 Medicare Physician Fee Schedule Proposed Rule (CMS-1807-P)-Medicare Shared Savings Program Proposals," Centers for Medicare & Medicaid Services, cms.gov. Gleichzeitig hat Private Equity frisches Kapital in Interoperabilitäts- und KI-Vermögenswerte gelenkt, wie die 101 Millionen USD für die Orion Health-Akquisition durch HEALWELL AI belegen. Gemischte öffentliche und private Finanzierung reduziert das Projektrisiko für Gesundheitssysteme und ermöglicht eine schnellere Erprobung neuer Versorgungsmodelle.

Wechsel zu wertbasierten Vergütungsmodellen beschleunigt die Einführung von Bevölkerungsgesundheitsmanagement

Die CMS-Vorschläge für 2025 führen vorausbezahlte gemeinsame Einsparungen und auf Chancengleichheit ausgerichtete Benchmarks ein, die proaktive Kontaktaufnahme in unterversorgten Gemeinschaften belohnen. NextGen-Kunden erzielten durch solche Vereinbarungen bereits 82 Millionen USD an Medicare-Einsparungen[3]NextGen Healthcare, "Population Health Management Solution," NextGen Healthcare, nextgen.com. Wenn Anbieter Abwärtsrisiken übernehmen, behandeln sie Analytik-Engines als unternehmenskritische Infrastruktur und nicht als optionale Ergänzungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung in Prozentpunkten auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multidisziplinäre Implementierungsteams | -1.8% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig |

| Vergütungslücken | -2.5% | Global, mit unterschiedlicher Auswirkung je nach Struktur des Gesundheitssystems | Mittelfristig |

| Datenschutz- und Interoperabilitätshindernisse | -2.7% | Global | Mittelfristig |

| Begrenzte digitale Kompetenz | -1.6% | Schwellenmärkte, insbesondere in ländlichen Gebieten | Langfristig |

| Quelle: Mordor Intelligence | |||

Bedarf an multidisziplinären Implementierungsteams

Health Catalyst stellt fest, dass effektive Implementierungen kombinierte klinische, analytische und administrative Fachkenntnisse erfordern. Der Mangel an Datenwissenschaftlern und Pflegekoordinationsspezialisten verzögert die Inbetriebnahme und drängt Organisationen zu Managed-Service-Modellen. Es wird erwartet, dass das Dienstleistungssegment die Software übertrifft, bis die Talentpipelines aufgeholt haben.

Vergütungslücken für präventive und bevölkerungsbasierte Versorgung

Die Einzelleistungsvergütung bleibt in vielen Märkten dominant und schränkt die Vergütung für Präventivaufgaben ein, die für den Erfolg des Marktes für Bevölkerungsgesundheitsmanagement entscheidend sind. Der langsame Return on Investment bei Prävention zwingt Finanzvorstände dazu, kurzfristige Verluste gegen zukünftige Einsparungen abzuwägen. Es wird erwartet, dass gemischte Vergütungsmodelle sich ausweiten, wenn die Beteiligten sich mit verzögerten finanziellen Erträgen vertraut machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Komponente: Softwaredominanz durch Dienstleistungswachstum herausgefordert

Software hält im Jahr 2025 einen Marktanteil von 43,55 % im Bereich Bevölkerungsgesundheitsmanagement und liefert Analytik-Dashboards, Risikomodelle und Qualitätsberichtstools, die für wertbasierte Programme zentral sind. Diese Plattformen unterstützen die Schließung von Versorgungslücken und regulatorische Einreichungen und verankern viele digitale Strategien von Anbietern. Anbieter akzeptieren häufig eine Anbieterbindung, um schnelle Compliance-Updates zu erhalten, da Softwarelizenzen schrittweise Upgrades bündeln.

Das Dienstleistungssegment soll jedoch von 2026 bis 2031 mit einer CAGR von 19,94 % wachsen und den Beitrag der Hardware übertreffen, da Organisationen auf externe Experten für Implementierung, Change-Management und laufende Optimierung setzen. Dieser Trend zeigt, dass viele Gesundheitssysteme es vorziehen, Komplexität auszulagern, anstatt interne Kapazitäten aufzubauen, was indirekt den adressierbaren Umsatz für Beratungspartner erweitert. Hardware bildet derzeit den kleinsten Anteil an der Marktgröße für Bevölkerungsgesundheitsmanagement, doch Fernüberwachungsgeräte wie Glukometer und Pulsoximeter beginnen, dieses Gleichgewicht zu verschieben. Die Schlussfolgerung ist, dass die Vertrautheit der Verbraucher mit Wearables die installierte Basis klinischer Geräte sanft vergrößern und die von Softwareanbietern aufgebauten Datenpipelines stärken wird. Da mehr physiologische Datenströme in Analytik-Engines einfließen, können Anbieter früher eingreifen und die Kosten der Akutversorgung senken. Dieser Rückkopplungskreislauf schafft neue Nachfrage nach sicherer Netzwerkhardware und Edge-Speicher, was darauf hindeutet, dass die Hardwareerlöse steigen könnten, sobald die Vergütungscodes für Fernüberwachung ausgereift sind.

Lösungstyp: Analytikplattformen entwickeln sich über die Risikostratifizierung hinaus

Bevölkerungsgesundheitsanalytik hielt im Jahr 2025 einen Marktanteil von 31,05 %, gestützt durch Plattformen wie Millimans MARA, die akute, chronische und soziale Risikotreiber analysieren. Gemeinsame Analytikrahmen stimmen Anreize auf eine einzige Wahrheitsversion ab und vertiefen die Zusammenarbeit zwischen Kostenträgern und Anbietern.

Patienteneinbindungslösungen, die voraussichtlich eine CAGR von 21,48 % erzielen werden, spiegeln das wachsende Bewusstsein wider, dass aktivierte Mitglieder viermal mehr Gesundheitsmaßnahmen abschließen als inaktive. Die steigende Nachfrage deutet darauf hin, dass mitgliederseitige Apps bald von optionalen Einbindungsergänzungen zu zentralen Komponenten von Risikokontraten werden. Pflegekoordinations- und Risikostratifizierungstools bleiben in der Branche für Bevölkerungsgesundheitsmanagement unverzichtbar und verbinden multidisziplinäre Teams über verschiedene Versorgungsbereiche hinweg. Eine engere EHR-Integration wird die Bildschirmzeit der Kliniker reduzieren und die Arbeitszufriedenheit subtil verbessern. Klinische Workflow-Management-Systeme – obwohl kleiner – betten Bevölkerungserkenntnisse am Behandlungspunkt ein und fördern die Therapietreue. Die Akzeptanz dürfte zunehmen, da das Frontline-Personal reibungslose Schnittstellen fordert, die Verbraucher-Apps ähneln.

Bereitstellungsmodus: Cloud-Lösungen dominieren, während Hybridmodelle sich beschleunigen

Cloud-Bereitstellungen erfassten im Jahr 2025 einen Anteil von 56,85 % an der Marktgröße für Bevölkerungsgesundheitsmanagement und bieten schnelle Skalierung sowie niedrige Vorabkosten für Hardware. Cloud-Dienste verlagern Cybersicherheitsverantwortlichkeiten auf Anbieter und reduzieren die Belastung für kleinere Anbieter.

Hybridmodelle, die voraussichtlich mit einer CAGR von 21,74 % wachsen werden, ermöglichen es Organisationen, sensible Datensätze lokal zu halten und gleichzeitig die Rechenleistung der Cloud-Analytik zu nutzen. Dieses duale Setup spricht große Unternehmen an, die Kontrolle und Agilität ausbalancieren, was impliziert, dass die Hybridakzeptanz immer dann steigen wird, wenn neue Datenschutzvorschriften entstehen. On-Premise-Installationen bleiben bei Institutionen mit strengen Datensouveränitätsregeln bestehen. Die Schlussfolgerung ist, dass Fachkrankenhäuser und Regierungseinrichtungen eine Nischennachfrage aufrechterhalten werden, sodass Anbieter flexible Bereitstellungsoptionen beibehalten. Doch selbst diese Organisationen erproben häufig Cloud-Module für Nicht-PHI-Workloads, was auf eine schrittweise Migrationsstrategie statt auf direkten Widerstand hindeutet.

Endnutzer: Anbieter führen, während Kostenträger die Einführung beschleunigen

Gesundheitsdienstleister halten im Jahr 2025 einen beherrschenden Marktanteil von 62,35 % im Bereich Bevölkerungsgesundheitsmanagement, angetrieben durch die direkte Verantwortung für klinische Ergebnisse. Integrierte Versorgungsnetzwerke nutzen Bevölkerungsplattformen, um stationäre, ambulante und häusliche Pflegedaten zu vereinheitlichen, was zeigt, dass Skalierung die Erkenntnistiefe verbessert. Die Konsolidierung von Anbietern treibt die Nachfrage nach mandantenfähigen Lösungen voran, die geografische Gebiete überbrücken.

Kostenträger, die mit einer CAGR von 19,62 % prognostiziert werden, integrieren Bevölkerungstools, um die Risikoanpassung zu verfeinern und die Mitgliederkontaktaufnahme zu verbessern. Investitionen der Kostenträger in die Mitgliedereinbindung werden Anbieter dazu ermutigen, Kommunikationsstrategien anzupassen und so ein einheitlicheres Patientenerlebnis zu schaffen. Arbeitgeberkoalitionen und öffentliche Gesundheitsbehörden stellen kleinere, aber einflussreiche Segmente dar. Selbstversicherte Arbeitgeber treiben Innovationen voran, indem sie messbaren Return on Investment bei der Mitarbeitergesundheit fordern, während Regierungen landesweite Plattformen erproben. Wenn frühe Pilotprojekte Kosteneinsparungen nachweisen, könnten umfassendere Einführungen im öffentlichen Sektor die Nachfrage nach skalierbaren, mehrsprachigen Schnittstellen steigern.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 48,35 % im Bereich Bevölkerungsgesundheitsmanagement, gestützt durch eine ausgereifte EHR-Durchdringung, wertbasierte Anreize und aktive Fusionen und Übernahmen im Wert von 69 Milliarden USD im Jahr 2024. Die Konsolidierung integriert disparate Datenquellen und verbessert die prädiktive Genauigkeit regionaler Analytikpools.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 18,96 % erzielen. Rasche Urbanisierung, allgegenwärtige Smartphones und eine alternde Bevölkerung konvergieren, um fruchtbaren Boden für Lösungen der Branche für Bevölkerungsgesundheitsmanagement zu schaffen. Kulturelle Anpassung, wie vereinfachte Benutzeroberflächen, kann bei der Gewinnung erstmaliger digitaler Gesundheitsnutzer ebenso entscheidend sein wie der Preis.

Europa behält einen bedeutenden Schwung bei, angetrieben durch eine ältere Bevölkerungsgruppe, die bis 2050 voraussichtlich 300 Millionen Erwachsene über 60 übersteigen wird. Die DSGVO-Konformität zwingt Anbieter, Datenschutzvorkehrungen in das Produktdesign einzubauen und globale Best Practices zu gestalten. Starke Datenschutznormen könnten europäische Anbieter langfristig als bevorzugte Partner für grenzüberschreitende Datenzusammenarbeiten positionieren.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung, wobei Oracle Health, Optum, Epic und Allscripts großvolumige Transaktionen prägen, während spezialisierte Unternehmen wie Innovaccer und ZeOmega Innovationsnischen besetzen. Optum allein setzte in zwei Jahren 31 Milliarden USD über zwölf Akquisitionen ein, was auf eine Strategie zum Aufbau durchgängiger Servicestacks hindeutet. Diversifizierte Portfolios helfen etablierten Unternehmen, Vergütungsverschiebungen zu überstehen, indem sie Analytik-, Umsatzzyklus- und Telemedizin-Module im Querverkauf anbieten.

Die Wettbewerbsdifferenzierung hängt nun von der KI-Reife und dem Nachweis klinischer Auswirkungen ab. Unternehmen, die reduzierte Wiederaufnahmen oder verifizierte Kosteneinsparungen vorweisen, gewinnen schneller an Boden, da Kunden zunehmend validierte Ergebnisse statt Versprechen suchen. Transparente Return-on-Investment-Berichterstattung wird zu einem Vertrauenssignal werden und Anbieter dazu veranlassen, von Fachleuten begutachtete Fallstudien zu veröffentlichen.

Weißflächenpotenziale bestehen bei der Integration von Daten zu sozialen Determinanten, psychischer Gesundheit und Apothekenerkenntnissen in einheitliche Dashboards. Frühe Akteure, die nicht-klinische Signale – wie Wohnstabilität oder Lebensmittelzugang – in Risikobewertungen einfließen lassen können, erschließen möglicherweise ungenutzten Wert, insbesondere in Kopfpauschalen-Verträgen.

Marktführer im Bereich Bevölkerungsgesundheitsmanagement

Allscripts Healthcare Solutions Inc.

Cerner Corporation

Mckesson Corporation

Health Catalyst

Optum Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Transcarent schloss seine Fusion mit Accolade ab und kombinierte die KI-gestützte WayFinding-Navigation mit Advocacy- und Primärversorgungsleistungen für 1.400 Arbeitgeberkunden. Die Zusammenführung zielt darauf ab, Versorgungswege zu rationalisieren und Kosten zu senken.

- April 2025: MedeAnalytics, Socially Determined und Mathematica schlossen eine Partnerschaft, um soziale Risikofaktoren in die Bevölkerungsanalytik einzubinden und Gesundheitssystemen zu helfen, Interventionen auf die Bedürfnisse der Gemeinschaft zuzuschneiden.

- März 2025: CoachCare erwarb VitalTech und ergänzte damit Fernpatientenüberwachungsgeräte und Telemedizin-Software, die Programme zur Versorgung chronischer Erkrankungen bereichern.

- Februar 2025: Teladoc Health vereinbarte die Übernahme von Catapult Health für 65 Millionen USD mit dem Ziel, häusliche Diagnosetests in sein virtuelles Versorgungsmodell zu integrieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für populationsbasiertes Gesundheitsmanagement (PHM) als den kombinierten Umsatz, der durch Softwareplattformen, zugehörige Implementierungs- und Analysedienstleistungen sowie unterstützende Hardware generiert wird, die klinische, finanzielle und verhaltensbezogene Daten aus mehreren Quellen aggregieren, um die Ergebnisse für definierte Patientenkohorten zu verbessern. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 63,5 Milliarden bewertet und wird nach Komponente, Lösung, Bereitstellungsmodus, Endnutzer und allen wichtigen geografischen Regionen erfasst.

Ausschluss aus dem Geltungsbereich: Eigenständige Wellness-Apps oder Wearables, die nicht in PHM-Workflows integriert sind, sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Komponente

- Software

- Eigenständige Software

- Integrierte Software-Suiten

- Dienstleistungen

- Beratung und Schulung

- Implementierung und Integration

- Support und Wartung

- Hardware

- Server und Speicher

- Netzwerkgeräte

- Wearable- und Fernüberwachungsgeräte

- Software

- Nach Lösungstyp

- Bevölkerungsgesundheitsanalytik

- Patienteneinbindungslösungen

- Pflegekoordinationstools

- Risikostratifizierungs- und Berichtslösungen

- Klinisches Workflow-Management

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert / Web-basiert

- Hybrid

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Konsultationen mit Krankenhaus-CIOs, Versicherungsmathematikern von Kostenträgern, Pflegemanagement-Fachkräften und PHM-Plattform-Führungskräften in Nordamerika, Europa und Asien helfen uns dabei, Preisspannen zu validieren, Adoptionskurven zu aktualisieren und Barriereannahmen zu verfeinern, bevor die Zahlen festgeschrieben werden.

Desk Research

Mordor-Analysten beginnen mit offenen Datensätzen wie WHO Global Health Expenditure, OECD Health Statistics und den Centers for Medicare & Medicaid Services, um die nationalen Gesundheitsausgaben zu bemessen, gefolgt von Adoptionsindikatoren aus HIMSS, CDC-Dashboards zu chronischen Krankheiten und begutachteten Fachzeitschriften wie Health Affairs. Wir bereichern diese Grundlage mit Unternehmensberichten, Investorenpräsentationen und seriösen Nachrichtenquellen, die über Dow Jones Factiva erfasst werden, sowie Finanz-Snapshots von D&B Hoovers, was uns verifizierte Umsatzspuren von Anbietern liefert. Weitere Erkenntnisse stammen von Branchenverbänden wie der American Hospital Association und der European Public Health Alliance, die politische Veränderungen verdeutlichen, die die Ausgabenpools beeinflussen. Diese Quellenliste ist illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt nationale Gesundheits-IT-Ausgaben und die EHR-Durchdringung in einen adressierbaren Ausgabenpool um, der anschließend selektiv Bottom-up mit Stichproben von Anbieterumsätzen, durchschnittlichen Abonnementgebühren und Implementierungsdienstleistungsquoten abgeglichen wird. Schlüsselvariablen wie die Prävalenz chronischer Krankheiten, die Durchdringung wertbasierter Vergütung, Cloud-Migrationsraten und Pro-Kopf-Gesundheitsausgaben fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Lücken in den Bottom-up-Eingaben werden durch mediane Peer-Quoten aus Primärgesprächen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung, die Anomalien gegenüber externen Gesundheitsausgabenreihen und öffentlichen Anbietermeldungen kennzeichnet. Jede Abweichung von mehr als fünf Prozent löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder Erstattungsereignissen.

Warum Mordors Baseline für Population Health Management Solutions Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien, Preisentwicklungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen der Plattformumfang (manche erfassen nur Software), die Einbeziehung aufstrebender Regionen sowie die Frage, ob Dienstleistungen zu historischen oder zukunftsgerichteten ASPs bewertet werden. Mordor Intelligence wendet einen transparenten Geltungsbereich, jährliche FX-Anpassungen und verifizierte Anbietermeldungen an und erzeugt so einen ausgewogenen Mittelwert, auf den sich Entscheidungsträger zuverlässig stützen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| USD 63,5 Mrd. (2025) | Mordor Intelligence | - |

| USD 103,63 Mrd. (2025) | Global Consultancy A | Bezieht Plattformen für chronische Erkrankungen ein und verwendet eine aggressive CAGR von 22 % |

| USD 36,98 Mrd. (2024) | Industry Database B | Erfasst nur Software, schließt Dienstleistungen und den asiatisch-pazifischen Raum aus |

Der Vergleich zeigt, dass unsere Zahl, einmal nach Umfang und Währung harmonisiert, zwischen optimistischen und konservativen Vergleichswerten liegt, was unterstreicht, warum Kunden Mordors Baseline als den verlässlichsten Ausgangspunkt für die strategische Planung betrachten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bevölkerungsgesundheitsmanagement?

Die Marktgröße für Bevölkerungsgesundheitsmanagement soll im Jahr 2026 75,32 Milliarden USD erreichen und mit einer CAGR von 18,62 % bis 2031 auf 176,9 Milliarden USD wachsen.

Welche Region hält den größten Marktanteil im Bereich Bevölkerungsgesundheitsmanagement?

Nordamerika führt mit einem Anteil von rund 48,35 %, angetrieben durch Anreize für wertbasierte Versorgung.

Warum übertreffen Dienstleistungen die Software beim Wachstum?

Organisationen verlassen sich auf externe Experten, um komplexe Implementierungen zu managen und Talentlücken zu schließen, was die Nachfrage nach Dienstleistungen steigert.

Welches ist die am schnellsten wachsende Region im Markt für Bevölkerungsgesundheitsmanagement?

Der Asien-Pazifik-Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Seite zuletzt aktualisiert am: