Marktgröße und Marktanteil für herstellerneutrale Archive und PACS

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

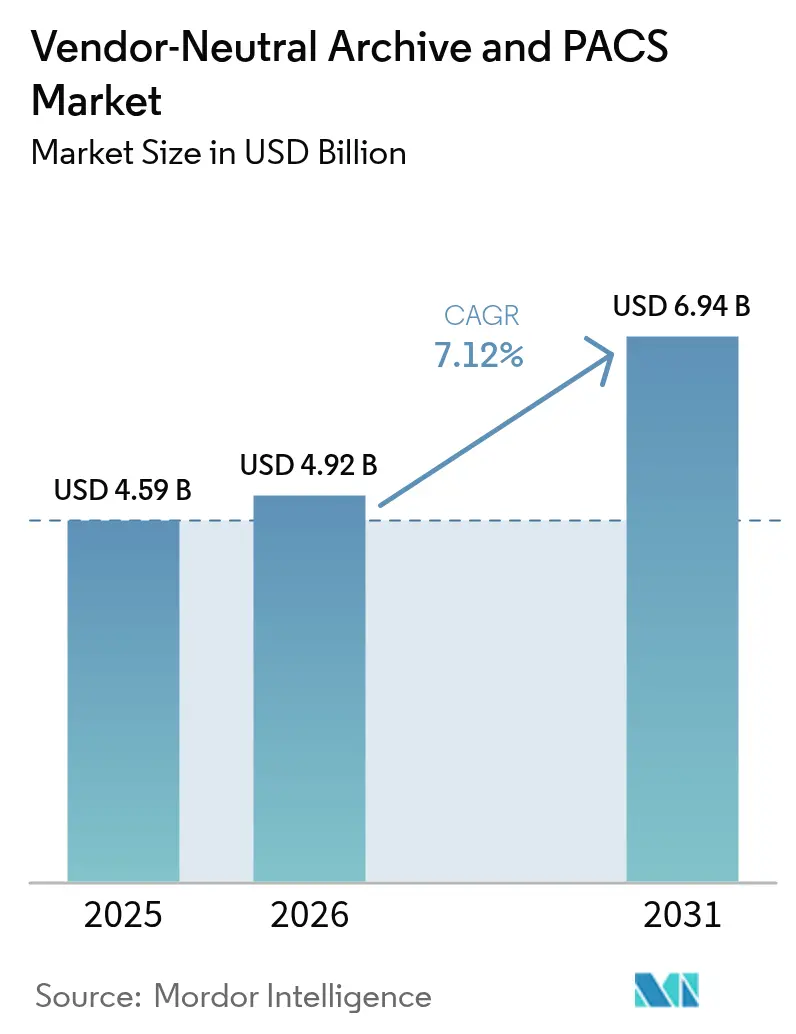

| Marktgröße (2026) | 4.92 Milliarden US-Dollar |

| Marktgröße (2031) | 6.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für herstellerneutrale Archive und PACS von Mordor Intelligence

Die Marktgröße für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) wurde im Jahr 2025 auf USD 4,59 Milliarden geschätzt und soll von USD 4,92 Milliarden im Jahr 2026 auf USD 6,94 Milliarden bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Starke Dynamik entsteht durch steigende Bildgebungsvolumina, strengere Datenschutzvorschriften und eine entschiedene Verlagerung hin zu interoperablen, cloudgestützten Bildgebungs-Ökosystemen. Anbieter lösen abteilungsbezogene Silos zugunsten von Unternehmensplattformen auf, die Radiologie, Kardiologie, Pathologie und Orthopädie bedienen und damit das Bildmanagement und die Analytik vereinheitlichen. Die Wettbewerbsintensität wird durch Konsolidierungsmaßnahmen wie RadNets Erwerb von iCAD für USD 103 Millionen und die langfristige Bildgebungspartnerschaft von GE HealthCare mit Sutter Health an über 300 Standorten verstärkt, was einen Branchenschwenk hin zu durchgängigen Unternehmensbildgebungs-Suiten anstelle von Einzelprodukten unterstreicht. Die anhaltende Einführung von Cloud-Bereitstellungen, die Kosteneinsparungen von 30 % versprechen, der Aufstieg von Zero-Trust-Cybersicherheitsmandaten und über 1.000 von der FDA zugelassene KI-Tools, die in Bildgebungs-Workflows eingebettet sind, tragen gemeinsam zum künftigen Wachstum des Marktes für herstellerneutrale Archive (VNA) & Bildarchivierungs- und Kommunikationssysteme (PACS) bei.[1]Health Imaging, "Die FDA hat über 1.000 klinische KI-Anwendungen zugelassen, von denen die meisten auf die Radiologie abzielen," healthimaging.com

Wichtigste Erkenntnisse des Berichts

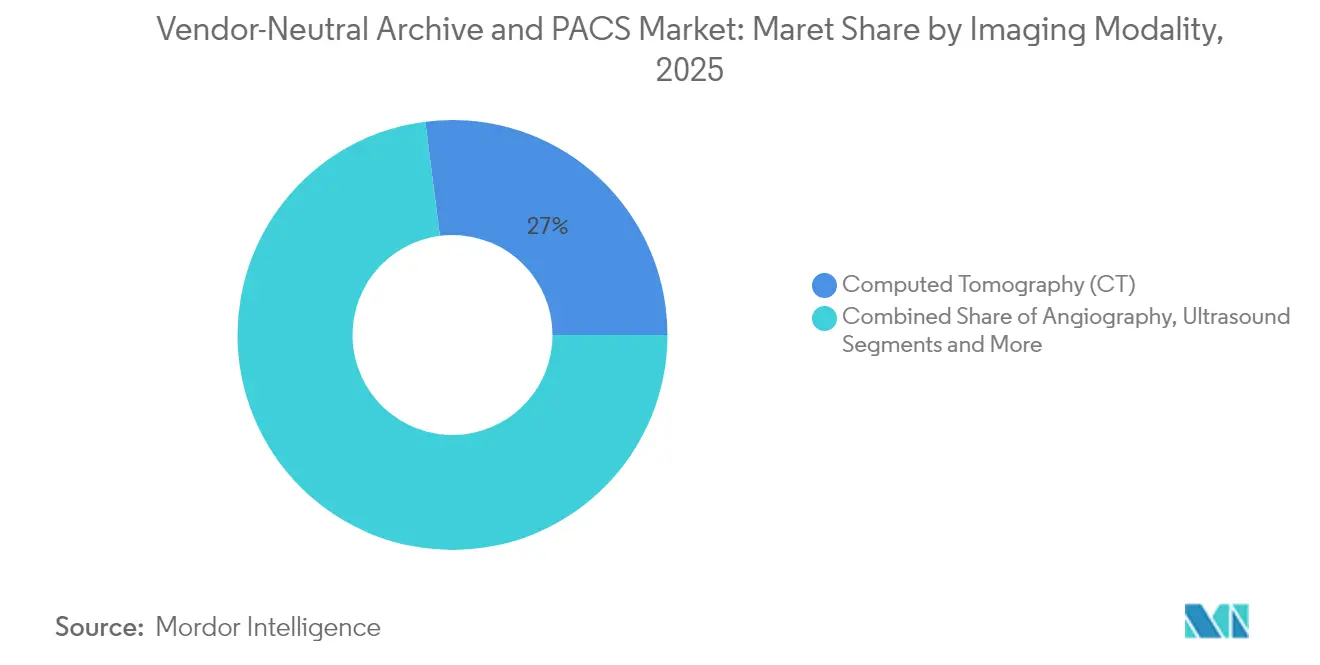

- Nach Bildgebungsmodalität führte die Computertomographie (CT) mit einem Marktanteil von 27,02 % am Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) im Jahr 2025, während Ultraschall bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen wird.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 39,08 % an der Marktgröße für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS); Dienstleistungen verzeichnen mit einer CAGR von 9,21 % bis 2031 das schnellste Wachstum.

- Nach Typ hielten PACS-Systeme im Jahr 2025 einen Anteil von 63,41 % an der Marktgröße für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS), während VNA-Software voraussichtlich mit einer CAGR von 10,72 % wachsen wird.

- Nach Bereitstellungsmodus kontrollierten lokale Installationen im Jahr 2025 einen Anteil von 50,34 %, Cloud-Modelle weisen jedoch bis 2031 eine CAGR von 11,02 % auf.

- Nach Nutzungsmodell machten Einzelabteilungs-Installationen im Jahr 2025 42,58 % des Umsatzes aus; Rollouts für Gesundheitssysteme mit mehreren Standorten wachsen mit einer CAGR von 10,12 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,76 %, während diagnostische Bildgebungszentren mit einer CAGR von 9,34 % am schnellsten wachsen.

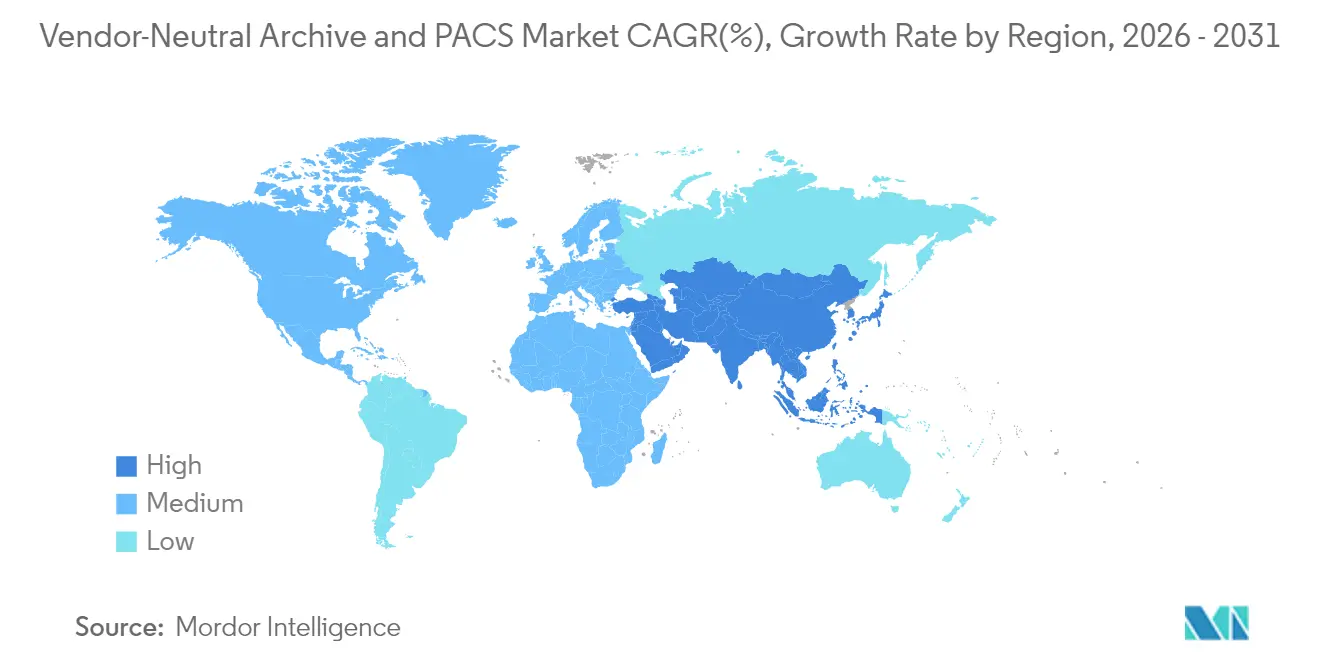

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 43,21 %, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 8,97 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für herstellerneutrale Archive und PACS

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Universelle Archivierung medizinischer Bilder | +1.8% | Global (am stärksten in Nordamerika und der EU) | Mittelfristig (2–4 Jahre) |

| Sinkende Cloud- und lokale Speicherkosten | +1.5% | Global (am schnellsten im asiatisch-pazifischen Raum) | Kurzfristig (≤ 2 Jahre) |

| Tiefe Integration mit elektronischen Patientenakten | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Bildgebungsvolumina und höher auflösende Modalitäten | +1.0% | Global (am höchsten im asiatisch-pazifischen Raum) | Langfristig (≥ 4 Jahre) |

| KI/ML-Bedarf an longitudinalen Bild- repositorien | +0.8% | Nordamerika und EU, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Cyber-Versicherungsdruck für unveränderliche, Zero-Trust-VNAs | +0.7% | Global (am stärksten in Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach universeller Archivierung medizinischer Bilder

Gesundheitssysteme ersetzen abteilungsbezogene Silos durch Unternehmensarchive, die Radiologie-, Kardiologie-, Pathologie- und orthopädische Bilder auf einem einzigen Backbone speichern. Die Migration ermöglicht es Klinikern, vollständige longitudinale Bildgebungshistorien innerhalb ihres Workflows zu überprüfen, diagnostische blinde Flecken zu beseitigen und die Versorgungskoordination zu verbessern. Anbieter wie Sectra und Hyland vermarkten ihre VNA-Suiten als „Pixel-Patientenakten”, da sie Bilder in Echtzeit mit klinischen Daten abgleichen. Die wertbasierte Vergütung belohnt diese Konsolidierung zusätzlich und macht den Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) zu einem Eckpfeiler der datengesteuerten Präzisionsversorgung.

Sinkende Datenspeicherkosten (Cloud und lokal)

Cloud-Wirtschaftlichkeit ermöglicht es Anbietern, die Gesamtbetriebskosten für Bildgebung um 30 % zu senken und gleichzeitig elastische Kapazitäten für immer größere Studien zu gewinnen. Automatisierte Lebenszyklusrichtlinien verschieben ältere Untersuchungen in günstigere Kaltdatenspeicher, ohne die Abrufgeschwindigkeit zu beeinträchtigen, und helfen Gemeinschaftskrankenhäusern und ländlichen Kliniken, Unternehmenskapazitäten zu nutzen, die früher akademischen Zentren vorbehalten waren. Schwellenmärkte überspringen veraltete Hardware vollständig und verstärken die Cloud-Dynamik im Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS).

Hochgradige Integration mit elektronischen Patientenakten

Moderne VNAs tauschen Daten über HL7 FHIR aus, sodass Bilder, Berichte und KI-Erkenntnisse direkt in der Oberfläche der elektronischen Patientenakte erscheinen. Die HIPAA-Sicherheitsregel von 2025 erhöht den Druck auf interoperable und dennoch sichere Designs, und die Zahlungsmodelle der Zentren für Medicare und Medicaid-Dienste begünstigen koordinierte Versorgung, die auf nahtlosem Datenfluss beruht. Diese Kräfte verstärken die Konvergenz von elektronischen Patientenakten und VNA und halten den Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) auf einem Aufwärtskurs.

KI/ML-Trainingsdatensätze erfordern große longitudinale Bild-Repositorien

Krankenhäuser betrachten ihre Archive als strategische KI-Ressourcen. Umfassende historische Bilder ermöglichen proprietäre Algorithmen, die die diagnostische Genauigkeit und betriebliche Effizienz steigern.[2]Vishwanatha M. Rao, Michael Hla, "Multimodale generative KI für die medizinische Bildinterpretation," nature.com VNAs bündeln nun De-Identifikations-, Federated-Learning- und Datensatz-Kuratierungstools und machen sie zum Rückgrat der KI-Entwicklung im Gesundheitswesen, was das Wachstum des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsmigrations- und Integrationskosten | −1.2% | Global (am schwierigsten für mittelgroße Anbieter) | Kurzfristig (≤ 2 Jahre) |

| Langer Produktlebenszyklus verlangsamt Ersatzverkäufe | −0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Proprietäres Metadaten-Mapping erhöht das Risiko der Anbieterbindung | −0.6% | Global, Standorte mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Unvorhersehbare Cloud-Egress-Gebühren hemmen die Einführung von Cloud-VNAs | −0.4% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsmigrations- und Integrationskosten

Der Übergang von einem veralteten PACS zu einer vollständig cloudnativen VNA kann mehrjährige, mehrere Millionen Dollar teure Programme erfordern. Organisationen müssen duale Systeme betreiben, Mitarbeiter umschulen und Workflows neu gestalten, was die IT-Budgets belastet. Dokumentierte Fälle zeigen jedoch Fünfjahreseinsparungen von USD 3 Millionen für große Kinderkrankenhäuser und sofortige Einsparungen von USD 700.000 in Erwachsenennetzwerken nach der Inbetriebnahme. Obwohl die anfänglichen Kosten Bestellungen verlangsamen, sichert die langfristige Amortisation die Beteiligung am Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS).

Langer Produktlebenszyklus verlangsamt Ersatzverkäufe

Krankenhäuser betreiben Bildgebungssysteme häufig 10–15 Jahre lang und verzögern damit neue Anschaffungen, auch wenn KI- und Cloud-Angebote rasch voranschreiten. Anbieter fördern nun Abonnementpreise und schrittweise Migrationspfade, die inkrementelle Upgrades ohne einen störenden Komplettaustausch ermöglichen, was den Bremseffekt auf den Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) teilweise abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungsmodalität: CT-Dominanz inmitten des Ultraschallaufschwungs

Die Computertomographie erfasste im Jahr 2025 27,02 % des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS), angetrieben durch ihre vielseitige Rolle bei der Schlaganfall-Triage, Traumabeurteilung und onkologischen Staging. Der hohe Durchsatz der Modalität führt zu stetigem Archivwachstum und stärkt die Gesamtexpansion des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS). Ultraschall, der von Handgeräten und KI-gestützter Führung profitiert, verzeichnet eine CAGR von 9,74 %, die neue Möglichkeiten in der Primärversorgung und in Fernumgebungen eröffnet.

Die Nachfrage nach MRT- und PET-Daten – reich an Mehrsequenz-Rekonstruktionen – stellt strenge Speicher- und Abrufanforderungen, die am besten durch skalierbare VNAs erfüllt werden. Mammographie-Arbeitslasten nehmen ebenfalls zu, da KI zur Risikovorhersage die FDA-Zulassung erhält und mehr Einrichtungen dazu veranlasst, longitudinale Brust-Bildgebungs-Repositorien einzuführen. Angiographie trägt stabile Volumina bei, die mit dem Wachstum der interventionellen Kardiologie verbunden sind, und rundet die Modalitätsvielfalt ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Führerschaft mit Dienstleistungsbeschleunigung

Software hielt im Jahr 2025 39,08 % der Marktgröße für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) dank agiler, cloudnativer Codebasen, die KI- und Cybersicherheitsfunktionen über Push-Updates hinzufügen. Dienstleistungen wachsen am schnellsten mit einer CAGR von 9,21 %, da Migrationen, verwaltetes Hosting und 24/7-Überwachung für Compliance und Betriebszeit obligatorisch werden. Die Hardware-Nachfrage bleibt für Edge-Caches in latenzempfindlichen Herzkatheterlabor- oder OP-Umgebungen bestehen, ihr Anteil nimmt jedoch allmählich ab.

Implementierungsberatungen verlangen Premiumpreise, da sie Datenextraktion, Validierung und ausfallfreie Umstellungen koordinieren. Verwaltete Dienste sprechen ressourcenbeschränkte Gemeinschaftskrankenhäuser an, die vorhersehbare Betriebsausgaben gegenüber Kapitalaufwendungen bevorzugen, und festigen den Dienstleistungsanteil im Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS).

Nach Typ: PACS-Bestandsposition durch VNA-Innovation herausgefordert

PACS kontrolliert weiterhin 63,41 % der Marktgröße für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS), was auf etablierte Workflows und Anbieterbeziehungen zurückzuführen ist. Dennoch steigen VNA-Anwendungen mit einer CAGR von 10,72 %, angetrieben von Unternehmen, die Interoperabilität, die Beseitigung proprietärer Gebühren und KI-fähige Datenseen anstreben. Migrationsleitfäden, die Umstellungen risikoarm gestalten, und vorgefertigte Cloud-Konnektoren beschleunigen den Schwenk hin zu neutralen Archiven.

Gesundheitsnetzwerke betrachten VNA nicht mehr als optionales Backend; sie behandeln es als Motor für fachübergreifende Bildgebung, Umsatzzyklusanalysen und institutionsübergreifenden Datenaustausch. Infolgedessen berücksichtigen neue Beschaffungen fast immer VNA-Funktionalität, selbst wenn sie zunächst als PACS-Upgrade formuliert werden.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Lokale Installationen behielten im Jahr 2025 einen Anteil von 50,34 %, da große integrierte Liefernetzwerke direkte Kontrolle bevorzugten. Cloud verzeichnet jedoch eine CAGR von 11,02 %, da elastische Preisgestaltung, Notfallwiederherstellung und hyperscale-fähige Sicherheit Souveränitätsbedenken überwiegen. Viele Anbieter übernehmen hybride Modelle, die aktuelle Studien lokal halten und historische Bilder in der Cloud archivieren, und schaffen damit eine Balance, die die Einführung des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) fördert.

Regionale Gateways ermöglichen es KI-Anbietern, Datensätze zu verarbeiten, ohne geschützte Gesundheitsinformationen über Jurisdiktionsgrenzen hinaus zu übertragen, was die Bedenken der Regulierungsbehörden zerstreut und die Cloud-Nutzung unter frühen Digitalisierern im asiatisch-pazifischen Raum ausweitet.

Nach Nutzungsmodell: Unternehmensexpansion über einzelne Abteilungen hinaus

Einzelabteilungs-Installationen machten im Jahr 2025 42,58 % des Umsatzes aus, aber expandierende Gesundheitssysteme wünschen eine einheitliche Bildgebung über akute, ambulante und poliklinische Bereiche hinweg. Rollouts für mehrere Standorte, die mit einer CAGR von 10,12 % voranschreiten, veranschaulichen den Konsolidierungsdruck, der eine gemeinsame Bildgebungsrichtlinie, Sicherheit und Analytik über alle Standorte hinweg erfordert. Der Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) verlagert sich damit von abteilungsbezogenen zu unternehmensweiten Budgetierungszyklen.

Die Nutzung durch mehrere Abteilungen steigt, da Kardiologie-, Pathologie- und Wundversorgungsbildgebung in dasselbe Archiv integriert werden, redundante Systeme beseitigt werden und ganzheitliche KI-Algorithmen ermöglicht werden, die Datenströme für reichhaltigere Erkenntnisse zusammenführen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz mit Wachstum der Bildgebungszentren

Krankenhäuser hielten im Jahr 2025 einen Anteil von 41,76 %, da sie ein breites Leistungsspektrum anbieten, rund um die Uhr in Betrieb sind und die Notfallversorgungsbildgebung in großem Maßstab verwalten. Diagnostische Bildgebungszentren, die durch die Patientenpräferenz für kostengünstige ambulante Untersuchungen angetrieben werden, wachsen jedoch mit einer CAGR von 9,34 %. Ihr schlanker Betrieb fördert die Nachfrage nach schlüsselfertigen, abonnementbasierten Archiven, die direkt in Portale für überweisende Ärzte eingebunden werden, und verleiht dem Markt für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) zusätzliche Dynamik.

Ambulante chirurgische Zentren und spezialisierte orthopädische Kliniken übernehmen zunehmend mobile Bildgebung in Verbindung mit Cloud-VNAs, was die Endnutzerdiversität erweitert und die Anbieterinnovation bei leichtgewichtigen, API-gesteuerten Lösungen stimuliert.

Geografische Analyse

Nordamerika, das im Jahr 2025 43,21 % des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) hält, profitiert von robusten HIPAA-Rahmenbedingungen, großen Unternehmensgesundheitssystemen und erheblichen Kapitalbudgets, die Bildgebungstransformationen in mehreren Krankenhäusern unterstützen. Die Partnerschaft von GE HealthCare mit Sutter Health, die über 300 Einrichtungen umfasst, veranschaulicht die regionale Größenordnung und Raffinesse. Anbieter übernehmen unveränderliche Archive und KI-Analytik in Erwartung sich entwickelnder Zahlermodelle, die Qualitätsmetriken betonen, die mit der Bildgebungseffizienz verknüpft sind.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 8,97 % bis 2031 an, da Regierungen in China, Indien und dem Verband Südostasiatischer Nationen Konjunkturmittel in die digitale Gesundheitsinfrastruktur lenken. Nationale Gesundheitsinformationsaustausche erfordern standardsbasierte Bildgebung und treiben cloudnative VNA-Bereitstellungen voran, die eine veraltete Anbieterbindung umgehen. Private Krankenhausgruppen und Teleradiologieunternehmen beschleunigen die Einführung weiter, um die steigende Bildgebungsnachfrage einer alternden Bevölkerung und erweiterter Krebsvorsorge zu decken.

Europa verzeichnet eine stetige Dynamik, unterstützt durch DSGVO-Datenschutzregeln und grenzüberschreitende Versorgungsinitiativen. Anbieter priorisieren Datensouveränität und bevorzugen lokale Cloud-Regionen oder hybride Modelle. Im Nahen Osten, in Afrika und in Lateinamerika bauen Greenfield-Krankenhäuser digital-first-Bildgebungsstacks auf und nutzen Abonnement-VNAs, um Anfangskapital zu schonen. Gemeinsam fügen diese Regionen inkrementelles Volumen hinzu, das den globalen Fußabdruck des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS) verbreitert.

Regulatorisches Umfeld

Die Regulierung für VNA und PACS umfasst die Aufsicht über Medizinprodukte-Software, Datenschutz/Sicherheit sowie Vorgaben zur Interoperabilität von Gesundheitsdaten, die die Produktgestaltung und Beschaffung direkt beeinflussen. In den Vereinigten Staaten greift die FDA-Aufsicht, wenn PACS-bezogene Funktionen die Verwaltung und Verarbeitung medizinischer Bilder übernehmen, während einfache Speicherung und Anzeige außerhalb der Gerätedefinition liegen können; Anbieter von Bildgebungs-IT kombinieren zunehmend regulierte Betrachtungs-/Verarbeitungsmodule mit Unternehmensarchiven. Ein aktuelles Beispiel für die Haltung der FDA zu Lebenszyklus-Kontrollen bei KI ist der Einsatz eines Predetermined Change Control Plan (PCCP) durch Siemens Healthineers für KI-fähige Softwarefunktionen in syngo Dynamics (VA41F), zugelassen unter 510(k) K253689 im März 2026.

Die Anforderungen an die Interoperabilität werden strenger, da das US Office of the National Coordinator for Health Information Technology (ONC) ein schnelleres Tempo bei Standardaktualisierungen vorantreibt und Anforderungen an den Bildaustausch für zertifizierte Gesundheits-IT prüft. Die ONC veröffentlichte im Juni 2026 ihren Standards Version Advancement Process (SVAP)-Zyklus 2026, der neuere Versionen von Standards wie USCDI v6 und aktualisierte HL7-FHIR-Artefakte unterstützt, und gab im Januar 2026 ein RFI zu Interoperabilitätsstandards für diagnostische Bildgebung (DICOM, DICOMweb, FHIR, IHE) heraus, das Stakeholder wie RSNA dazu veranlasst hat, DICOM-basierte Anforderungen in 45 CFR Part 170 zu fordern. In Europa beeinflussen die DSGVO-gestützte Governance und der Rahmen der EU-Medizinprodukteverordnung (MDR) weiterhin, wie Bildgebungsplattformen Datensouveränität, Sicherheitskontrollen und Verantwortlichkeiten für Geräte-Software in den Mitgliedstaaten handhaben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für VNA und PACS beginnt mit der Bilderzeugung durch die Modalität und der DICOM-Kennzeichnung, geht dann über zu Erfassungs-Gateways, Normalisierung und Routing (einschließlich Metadatenharmonisierung und Patientenidentitätsabgleich), Kernarchiv- und Indexdiensten (VNA), klinischem Workflow und Befundung (PACS, diagnostische Viewer) sowie der Verteilung an nachgelagerte Nutzer wie EHRs, Fachsysteme und externe Austauschnetzwerke. Standards und Integrationsebenen sind entscheidende Eingangsgrößen: Die Branche verlagert sich von der veralteten DIMSE-basierten DICOM-Konnektivität hin zu RESTful DICOMweb und HL7-FHIR-fähigem Austausch unter Nutzung gängiger Webinfrastruktur (HTTP, OAuth, API-Gateways), was die Bedeutung von Interface Engines, Integrationsberatern und Interoperabilitäts-Middleware neben dem Kernarchiv erhöht.

Bereitstellung und Betrieb bilden die zweite Hälfte der Kette, in der Cloud-Infrastrukturanbieter, Cybersicherheitswerkzeuge und Managed-Service-Partner Storage-Tiering, unveränderliche Aufbewahrung, Backup/Disaster Recovery und kontinuierliche Compliance-Überwachung unterstützen. Politische Aktivitäten beeinflussen ebenfalls, wie Bilder zwischen Organisationen bewegt werden: Die ONC hat im Dezember 2024 die HTI-2-Regel finalisiert, die die Interoperabilität vorantreibt und Bestimmungen zur Unterstützung von TEFCA umsetzt, was die Anforderungen an den organisationsübergreifenden Informationsaustausch erhöht und die Nachfrage nach standardbasierten Bildaustauschfunktionen steigert. Zentrale Engpässe für Käufer bleiben mehrjährige Migrationsprogramme, der Parallelbetrieb von Alt- und Neusystemen sowie laufende Kosten für Cloud-Egress und Integrationswartung, was Anbieter dazu veranlasst, Migrationswerkzeuge, hybride Architekturen und serviceorientierte Implementierungen zu bündeln.

Wettbewerbslandschaft

Die Marktkonsolidierung setzt sich fort, da Vollsortiment-OEMs – Siemens Healthineers, GE HealthCare und Philips – Bildgebungsmodalitäten, KI und Unternehmenssoftware in einheitliche Plattformen bündeln. Die Genesis-Cloud-Suite von GE HealthCare, die mit AWS entwickelt wurde, erweitert ihre Produkt-Roadmap bis 2028 um das Dreifache und integriert Edge-Speicher sowie automatisierte Migrationstools. Siemens Healthineers investiert USD 150 Millionen in neue US-Einrichtungen, um Bildgebungshardware der nächsten Generation zu skalieren, die nahtlos in seine Syngo Carbon VNA einfließt.

Spezialisten wie RamSoft, Sectra und Hyland differenzieren sich durch cloudnative Architekturen, offene APIs und integrierte Zero-Trust-Kontrollen. KI-zentrierte Akteure wie DeepHealth und See-Mode – kürzlich von RadNet übernommen – zielen auf modalitätsspezifische Nischen ab und bringen KI-Wertversprechen, die eng mit VNAs für longitudinales Lernen verzahnt sind. Der Wettbewerbsvorteil dreht sich zunehmend um die Zeit bis zur Wertschöpfung, eine nachgewiesene Cybersicherheitsposition und die Breite der eingebetteten KI-Algorithmen und nicht mehr allein um grundlegende DICOM-Speicherfunktionen. Folglich zeigt der Markt für herstellerneutrale Archive (VNA) & Bildarchivierungs- und Kommunikationssysteme (PACS) einen ausgewogenen Wettbewerb, bei dem Innovatoren neben etablierten multinationalen Unternehmen koexistieren.

Marktführer für herstellerneutrale Archive und PACS

Agfa Healthcare NV

GE Healthcare

FUJIFILM Holdings Corporation

Sectra AB

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Weißraumbereich ist der standardbasierte Bildaustausch über einzelne Unternehmen hinaus, da die US-Politik zunehmend formalisierte technische Anforderungen für die Bildinteroperabilität signalisiert. Im Januar 2026 veröffentlichte ASTP/ONC ein RFI zu Interoperabilitätsstandards und Zertifizierung für diagnostische Bildgebung, und sowohl RSNA als auch die American Hospital Association antworteten im März 2026 mit Hinweisen auf die Kosten- und Workflow-Belastung durch anbieterspezifische Interoperabilitätsbarrieren. Diese politische Richtung erhöht die Chancen für VNAs, PACS-Anbieter und spezialisierte Middleware-Anbieter, die DICOMweb, IHE-Profile und HL7 FHIR operationalisieren können, um organisationsübergreifenden Bildzugriff im Einklang mit den Austauschmustern der TEFCA-Ära zu unterstützen.

Eine weitere Chance liegt in der Orchestrierung und dem Routing von Unternehmens-Workflows, die Bildgebungsarchive mit KI-Pipelines und Mehrstandortbetrieben verbinden, einschließlich Metadatennormalisierung, automatisiertem DICOM- und Nicht-DICOM-Routing sowie Governance-Kontrollen, die das Risiko einer Anbieterbindung verringern. Branchenaktivitäten im Jahr 2026 unterstützen diese Verschiebung hin zu Interoperabilitäts- und Routing-Ebenen: DataFirst, Inc. und Konica Minolta Healthcare gaben im Juni 2026 eine Partnerschaft zur Integration der DataFirst Silverback Workflow Engine mit Exa PACS|RIS und Exa Teleradiology für verbessertes DICOM-Routing und Unternehmensinteroperabilität bekannt, und Merge veröffentlichte im Juli 2026 ein Update seiner cloud-nativen VNA-Plattform (Merge Imaging Suite VNA v26.0) auf Microsoft Azure zur Unterstützung von Hybrid-Cloud-Bereitstellungen und standardbasiertem Workflow-Routing. Diese Maßnahmen unterstreichen die Aufmerksamkeit der Käufer für hybride Architekturen, Unternehmensrouting und Austauschbereitschaft als zentrale Auswahlkriterien neben Archivskalierbarkeit und Sicherheit.

Aktuelle Branchenentwicklungen

- Juli 2026: Merge veröffentlichte Merge Imaging Suite VNA v26.0 als cloud-native Plattform auf Microsoft Azure und positionierte das Produkt für Hybrid-Cloud-Bereitstellung und Workflow-Routing im Einklang mit standardbasierter Integration. Das Update stärkt die Cloud-Bereitstellungsoptionen für Unternehmens-Bildgebungsprogramme, die skalierbare Archive und einheitlichen Zugriff über Standorte hinweg benötigen. Es verschärft auch den Wettbewerb zwischen VNAs und PACS-Suiten, die zu breiteren Unternehmens-Bildgebungsplattformen gebündelt werden.

- November 2025: Agfa HealthCare unterzeichnete Enterprise Imaging Cloud SaaS-Vereinbarungen mit EFW Radiology in Kanada und UI Health in den Vereinigten Staaten und erweiterte damit seine Cloud-Präsenz in zwei nordamerikanischen Versorgungsumgebungen mit unterschiedlichem Umfang und Workflow-Bedarf. Diese Vereinbarungen verstärken die Verschiebung hin zu Abonnementbereitstellung und Managed Operations für Bildgebungsarchive und Viewer. Sie liefern zudem Referenzimplementierungen, die die Beschaffung anderer Mehrstandort-Anbieter beeinflussen können, die schnellere Inbetriebnahme und standardisierte Bereitstellungen priorisieren.

- November 2024: Groupe santé CHC in Belgien entschied sich im Rahmen eines 10-Jahres-Vertrags für Agfa HealthCare Enterprise Imaging zur Implementierung einer Unternehmens-Bildgebungsplattform, die VNA und PACS in seiner medizinischen Bildgebungsabteilung umfasst. Die langfristige Vergabe unterstreicht die Bedeutung von Lebenszyklus-Support, Migrationsdiensten und Roadmap-Verpflichtungen bei der Auswahl von Unternehmens-Bildgebungslösungen. Sie signalisiert auch die anhaltende Ablösung isolierter Archive durch konsolidierte Plattformen in europäischen Gesundheitssystemen, die unter strengen Datengovernance-Anforderungen operieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus vendor-neutralen Archiv (VNA)- und PACS-Plattformen, die zur Speicherung, Verwaltung und Abrufung medizinischer Bilder und zugehöriger Aufzeichnungen in Gesundheitseinrichtungen eingesetzt werden, einschließlich Softwarelizenzierung oder Abonnements sowie unterstützender Dienstleistungen.

Umfangsausschlüsse: Wir schließen Radiologieinformationssysteme aus, die ohne Bildarchivierungsebene verkauft werden, eigenständige Analysemodule sowie generische Data-Lake-Plattformen, die nicht als VNA oder PACS für klinische Bildgebungs-Workflows verkauft werden.

Übersicht der Segmentierung

- Nach Bildgebungsmodalität

- Angiographie

- Mammographie

- Computertomographie (CT)

- Magnetresonanztomographie (MRT)

- Ultraschall

- Nuklearmedizin/PET

- Andere Modalitäten

- Nach Komponente

- Hardware

- Software

- Dienstleistungen (Implementierung, Migration, verwaltete Dienste)

- Nach Typ

- PACS

- Software für herstellerneutrale Archive (VNA)

- Nach Bereitstellungsmodus

- Vor Ort (lokal)

- Hybrid

- Cloudgehostet

- Nach Nutzungsmodell

- Einzelne Abteilung

- Mehrere Abteilungen (Unternehmensbildgebung)

- Mehrere Standorte / Gesundheitssystem

- Nach Endnutzer

- Krankenhäuser (groß, mittelgroß, klein)

- Diagnostische Bildgebungszentren

- Ambulante chirurgische Zentren und Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit dient dazu, die Grenzen festzulegen und die erste Bedarfsübersicht für die Einführung von VNA und PACS nach Region und Versorgungsumgebung zu erstellen. Wir stützen uns auf öffentliche Quellen wie die Gesundheitsstatistiken der WHO und OECD, Veröffentlichungen der CDC und nationaler Gesundheitsministerien, FDA-Mitteilungen zu Geräten und Software, soweit anwendbar, sowie Normungsgremien wie DICOM und HL7 für Interoperabilitätshinweise, die Kaufzyklen beeinflussen. Parallel dazu prüfen wir peer-reviewte Fachliteratur zur klinischen Bildgebungsinformatik, um Bildwachstum, Speichermuster und typische Bereitstellungsentscheidungen zu verstehen.

Um diese Signale in ein nutzbares Marktmodell zu übersetzen, prüfen wir außerdem Unternehmensberichte, Jahresberichte, Investorenpräsentationen, Beschaffungsmitteilungen von Krankenhäusern und seriöse Presseberichterstattung zu mehrjährigen Bildgebungs-IT-Programmen. Ausgewählte kostenpflichtige Abonnements werden nur für Unternehmensfinanzdaten und Nachrichtenverfolgung genutzt, ergänzt durch Patentdatenbanken zur Plausibilitätsprüfung, wohin sich Produktentwicklung und Bildmanagement-Workflows bewegen. Die hier aufgeführten Deskquellen sind exemplarisch, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärungen genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf zu validieren, was tatsächlich gekauft und bereitgestellt wird, und wie Budgets zwischen VNA, PACS, Migration und Managed Services aufgeteilt werden. Wir sprechen mit einer Mischung aus IT- und Bildgebungsverantwortlichen von Krankenhäusern, Betreibern diagnostischer Bildgebung sowie Produkt- und Delivery-Experten auf Anbieterseite in APAC, EMEA und den Amerikas und nutzen diese Informationen anschließend, um Adoptionsraten, Ersatzzyklen und realistische Preisspannen zu kalibrieren.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 40 % |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 43 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-Down-Aufbau des Bedarfspools, bei dem das Wachstum der Bildgebungsverfahren, die Digitalisierungsraten der Krankenhäuser und der installierte Bestand an Bildgebungsarchiven genutzt werden, um zu rekonstruieren, wie viel VNA- und PACS-Ausgaben in jeder Region wahrscheinlich anfallen. Das Modell wird anschließend durch selektive Bottom-Up-Prüfungen abgeglichen, hauptsächlich durch Stichproben von Anbieter- und Kanalpreisspannen, die Zuordnung typischer Vertragsbündel (Software plus Migration oder Managed Services) und die Prüfung der Gesamtsummen anhand plausibler Deal-Volumina in wichtigen Ländern.

Die Eingaben werden praxisnah und nachvollziehbar gehalten, sodass wir uns auf Indikatoren wie Volumina diagnostischer Bildgebung, durchschnittliches Wachstum der Bilddaten und Aufbewahrungsanforderungen, Präferenzen für Cloud- versus On-Premise-Bereitstellung, Ersatz- und Upgrade-Zyklen von Legacy-PACS sowie unternehmensweite Viewer-Einführungen stützen, die die Nachfrage in Richtung vereinheitlichter Archive lenken. Wenn Informationen für ein Land oder eine Versorgungsumgebung dünn sind, schließen wir Lücken mithilfe von Proxy-Adoptionskurven aus ähnlichen Gesundheitssystemen und überprüfen diese Proxys anschließend durch Expertenrückmeldungen.

Für die Prognose wird eine Szenarioanalyse rund um die wichtigsten von Käufern hervorgehobenen Schwankungsfaktoren verwendet, einschließlich des Zeitpunkts der Cloud-Migration, der Ausgaben für Cybersicherheits- und Datenschutz-Compliance sowie der Ausweitung der Unternehmens-Bildgebung auf mehrere Abteilungen über die Radiologie hinaus. Die Szenarien werden durch Anwendung einer geglätteten Trendlinie auf validierte Treiber in eine jährliche Prognose umgewandelt, und Annahmen werden überprüft, wann immer Primärdaten eine Verschiebung bei Budgets oder Beschaffungsrhythmus zeigen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, beginnend mit grundlegenden Konsistenzprüfungen über Regionen, Währungen und Jahr-über-Jahr-Wachstum hinweg, damit Ausreißer frühzeitig erkannt werden können. Anschließend vergleichen wir die modellierten Gesamtsummen mit unabhängigen Signalen, wie Trends bei den IT-Ausgaben von Krankenhäusern und gemeldeten Investitionen in Bildgebungsplattformen, und jede größere Abweichung wird untersucht, bis der Treiber oder der Datenpunkt erklärt ist.

Vor der Freigabe werden die Zahlen und Annahmen von einem weiteren Analysten überprüft, und Folgegespräche werden ausgelöst, wenn eine Schlüsselvariable außerhalb eines erwarteten Bandes liegt (zum Beispiel ein Sprung bei der Cloud-Einführung oder eine sichtbare Änderung im Preisverhalten). Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Die globale Marktgröße von Mordor Intelligence für Vendor Neutral Archive VNA and PACS Market im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für VNA und PACS können weit voneinander abweichen, auch wenn das Thema gleich klingt, da jede Schätzung ihre eigenen Grenzen und ihren eigenen Zeitrahmen wählt. Die häufigsten Unterschiede ergeben sich daraus, was als Teil der Plattformausgaben gezählt wird, wie Cloud-Abonnements annualisiert werden und ob Dienstleistungen wie Migration und Managed Operations enthalten sind.

Die Streuung zeigt sich meist dann, wenn eine Studie benachbarte Positionen der Unternehmens-Bildgebung bündelt, die nicht immer zusammen mit VNA oder PACS gekauft werden, oder wenn aggressive Annahmen zur Cloud-Einführung angewendet werden, ohne sie im Beschaffungsverhalten zu verankern. Das Wachstum der Bildgebungsverfahren in Krankenhäusern, Rückmeldungen von IT-Teams zu Upgrade-Zyklen und beobachtete Muster bei der Bündelung von Deals sind die Prüfungen, die die Schätzung von Mordor Intelligence an wiederkehrende und einmalige Umsätze binden, die spezifisch für VNA- und PACS-Bereitstellungen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,92 Mrd. USD (2026) | |

| Fachzeitschrift A | 5,09 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, und die öffentliche Zusammenfassung stellt nicht klar, ob Dienstleistungen und Hardware von benachbarten Bildgebungs-IT-Positionen getrennt werden, was die ausgewiesene Gesamtsumme erhöhen kann. |

| Globale Beratungsgesellschaft B | 5,62 Mrd. USD (2026) | Scheint eine breitere Segmentierung anzuwenden und könnte einen umfassenderen Unternehmens-Bildgebungsstapel über das Kern-VNA- und PACS-Geschäft hinaus einschließen, wobei der höhere Wachstumspfad durch schnellere Annahmen zur Verschiebung des Cloud-Mixes getrieben werden kann. |

Betrachtet man die Tabelle insgesamt, erklärt sich der Großteil der Abweichung durch die Wahl des Jahres und dadurch, was innerhalb der Ausgabengrenze gezählt wird, und nicht durch eine unterschiedliche Einschätzung der Nachfragerichtung. Indem wir die Eingaben an Bildgebungsvolumina, Upgrade-Zyklen und Vertragsstrukturen binden, können wir eine Zahl liefern, die sich leicht auf reale Kaufaktivitäten zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für herstellerneutrale Archive (VNA) und Bildarchivierungs- und Kommunikationssysteme (PACS)?

Der Markt beläuft sich im Jahr 2026 auf USD 4,92 Milliarden und soll bis 2031 USD 6,94 Milliarden erreichen.

Welches Segment verzeichnet den höchsten Anteil in diesem Markt?

PACS-Systeme halten 63,41 % des Gesamtumsatzes, was die langjährige Einführung in radiologischen Abteilungen widerspiegelt.

Warum gewinnen Cloud-Bereitstellungen in der Unternehmensbildgebung an Bedeutung?

Anbieter erzielen Kostensenkungen von bis zu 30 % und profitieren von elastischer Kapazität, Notfallwiederherstellung und erweiterter Sicherheit, die in vielen lokalen Rechenzentren nicht verfügbar ist.

Welche geografische Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,97 % dank staatlich finanzierter Gesundheits-IT-Programme, cloudfreundlicher Richtlinien und rascher Krankenhausexpansion.

Welche Region hat den größten Anteil am Markt für herstellerneutrale Archive und PACS?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Markt für herstellerneutrale Archive und PACS.

Welche Jahre deckt dieser Markt für herstellerneutrale Archive und PACS ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für herstellerneutrale Archive und PACS auf USD 4,59 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für herstellerneutrale Archive und PACS für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße für herstellerneutrale Archive und PACS für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: