Größe und Marktanteil des Marktes für Mixed Reality im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mixed Reality im Gesundheitswesen von Mordor Intelligence

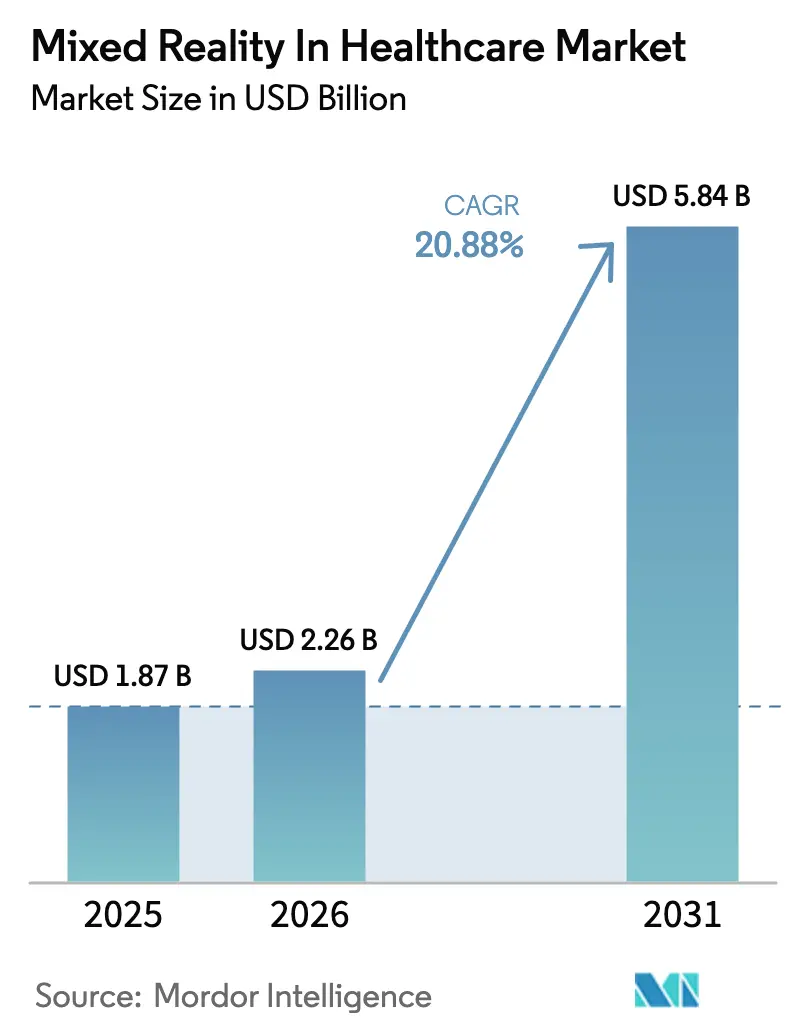

Die Größe des Marktes für Mixed Reality im Gesundheitswesen wurde im Jahr 2025 auf 1,87 Milliarden USD geschätzt und soll von 2,26 Milliarden USD im Jahr 2026 auf 5,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,88 % während des Prognosezeitraums (2026–2031).

Beschleunigte FDA-Zulassungen für Augmented-Reality-Systeme zur chirurgischen Navigation, der rasche Ausbau von 5G-Medizinnetzwerken sowie die Verschmelzung von KI-gesteuerten adaptiven Simulationsplattformen verstärken gemeinsam die Akzeptanz in den Bereichen Chirurgie, Ausbildung und Telepräsenz. Nordamerika bleibt der Anker der frühen Nachfrage dank etablierter Erstattungswege und einer ausgereiften XR-fähigen Krankenhausinfrastruktur, während Asiens umfassende 5G-Upgrades und erhebliche öffentliche Budgets für die digitale Gesundheitsversorgung die Region zur am schnellsten wachsenden Arena machen. Gerätehersteller wechseln von reinen Hardwareverkäufen zu Ökosystem-Strategien, die Cloud-Rendering, verwaltete Dienste und datenschutzwahrende KI bündeln und damit wiederkehrende Einnahmequellen erschließen. Gleichzeitig mildern datenschutzorientierte Edge-KI-Modelle und ergonomische Verbesserungen bei Head-Mounted-Displays aktiv die Auswirkungen von Datenschutzbestimmungen und Ermüdungserscheinungen bei der Chirurgenschnittstelle.

Wichtigste Erkenntnisse des Berichts

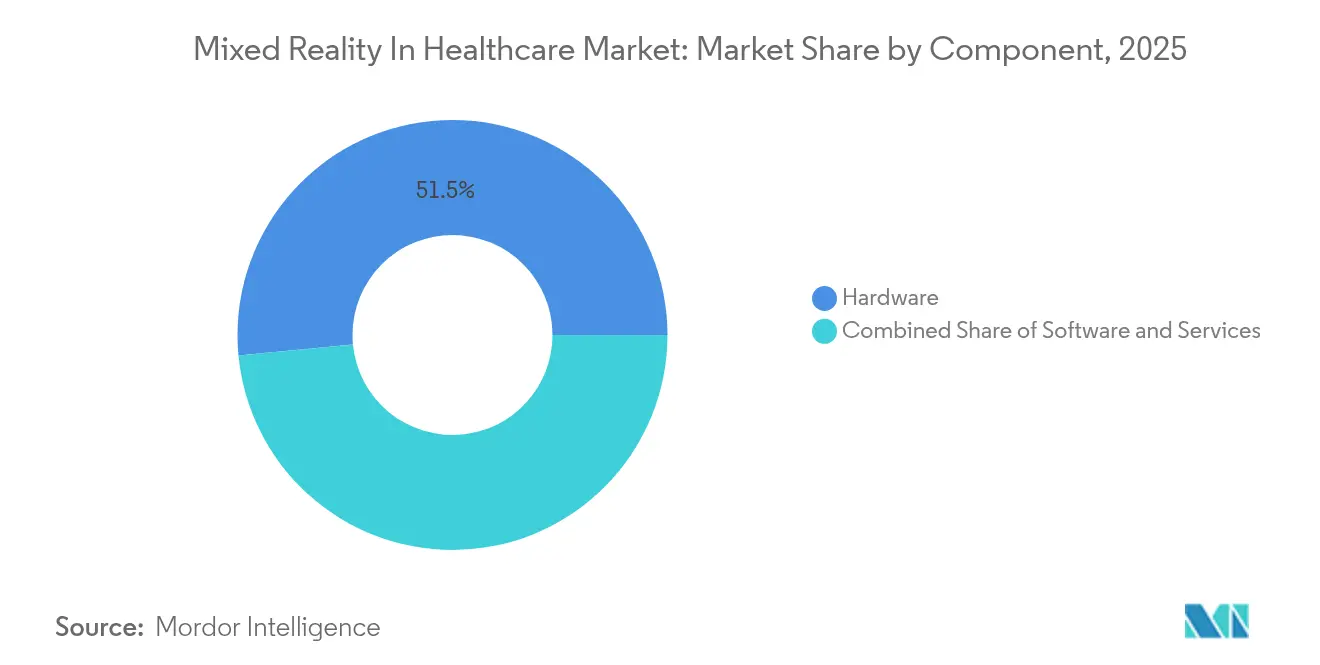

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 51,52 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 25,19 % wachsen.

- Nach Anwendung entfielen auf Chirurgie und intraoperative Führung im Jahr 2025 37,25 % des Marktanteils für Mixed Reality im Gesundheitswesen, während Rehabilitation und Physiotherapie bis 2031 mit einer CAGR von 21,96 % voranschreiten.

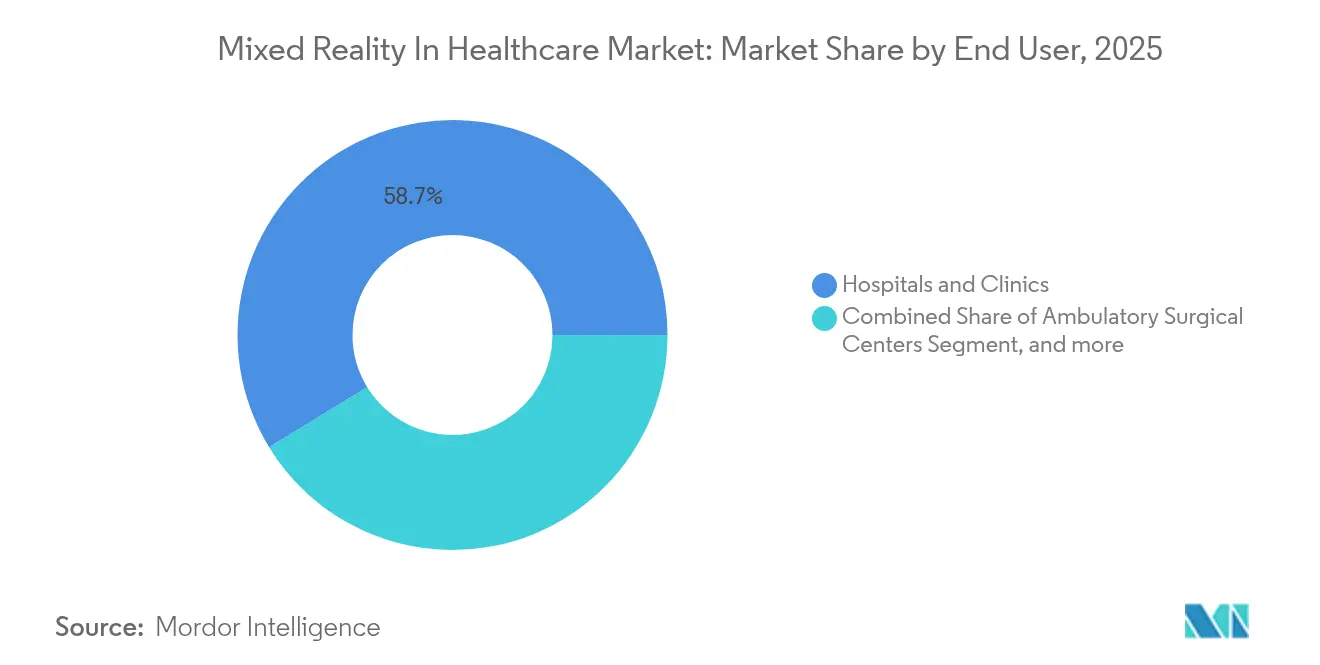

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 58,74 % der Marktgröße für Mixed Reality im Gesundheitswesen, während Fitness- und Rehabilitationszentren zwischen 2026 und 2031 eine CAGR von 22,71 % verzeichnen dürften.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,62 %; Asien-Pazifik wird im gleichen Zeitraum voraussichtlich die schnellste CAGR von 23,91 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mixed Reality im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung XR-fähiger chirurgischer Navigationsplattformen | +4.2% | Global, mit Nordamerika und EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte immersive Ausbildungsprogramme | +3.8% | Nordamerika, EU, APAC-Kernmärkte | Langfristig (≥ 4 Jahre) |

| Anstieg der Telepräsenznachfrage für den Zugang zur Gesundheitsversorgung im ländlichen Raum | +3.1% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungen für patientenspezifische holografische Planungswerkzeuge | +2.9% | Nordamerika, regulatorische Zonen der EU | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-fähigem Cloud-Rendering mit extrem niedriger Latenz | +4.5% | APAC-Kern, Ausbreitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Integration von KI für adaptive Simulation und prädiktive Modellierung | +3.7% | Global, mit technologisch fortgeschrittenen Regionen an der Spitze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung XR-fähiger chirurgischer Navigationsplattformen

Frühe chirurgische Anwender berichten von messbaren Produktivitäts- und Sicherheitsgewinnen, sobald Head-Mounted-3D-Visualisierung herkömmliche 2D-Bildschirme ersetzt. Strykers Blueprint Mixed Reality Guidance System, das mit HoloLens 2 verwendet wird, führte seine ersten Schulterarthroplastiken an der Mayo Clinic durch und reduzierte dabei Implantatpositionierungsfehler sowie die Operationssaaldauer.[1]Stryker, "Blueprint Mixed Reality Guidance System führt erste klinische Schulterarthroplastik durch," stryker.com Microsofts Felddaten zeigen bis zu 30 % kürzere Visitendauern, wenn Teams über holografische Überlagerungen zusammenarbeiten. Klinische Studien von MediView bestätigten eine Registrierungsgenauigkeit von unter 3 mm, die die Schwellenwerte für minimalinvasive Eingriffe erfüllt. Die Dynamik unterstreicht einen Wandel hin zu räumlichem Computing, das die kognitive Belastung reduziert und das prozedurale Vertrauen stärkt.

Staatlich finanzierte immersive Ausbildungsprogramme

Öffentliche Stellen finanzieren Extended-Reality-Lehrpläne, um dem Mangel an klinischem Fachpersonal entgegenzuwirken. Die US-amerikanische National Science Foundation vergab 2,8 Millionen USD für einen VR-Simulator, der Ersthelfer in der Reaktion auf Atemwegspandemien schult und es Universitäten ermöglicht, die Inhalte für eine breitere medizinische Ausbildung wiederzuverwenden.[2]National Science Foundation, "Award Abstract #2148954 – XR-Simulation für die Pandemiereaktion," nsf.gov Parallel dazu unterstützt das Verteidigungsministerium Design Interactives Asclepius, einen KI-gesteuerten Kampfverletzungsinterpreter auf HoloLens 2, um die Genauigkeit der Ferntriage zu verbessern. Solche Fördermittel schaffen geistiges Eigentum, das kommerzielle Unternehmen später lizenzieren, und beschleunigen die Standardisierung von XR-Protokollen in den Fachgebieten Trauma, Onkologie und Kardiologie.

Anstieg der Telepräsenznachfrage für den Zugang zur Gesundheitsversorgung im ländlichen Raum

Dünn besiedelte Regionen setzen auf holografische Konsultationen, um dem Mangel an klinischem Fachpersonal entgegenzuwirken. Vodafones 5G-vernetzte Krankenwagen übertragen 360-Grad-Bilder an Krankenhausspezialisten, sodass Sanitäter KI-gestützte Interventionen während der Fahrt durchführen können und die Überlebenschancen bei akuten Schlaganfallszenarien verbessert werden. Das in Texas ansässige Crescent Regional Hospital setzte Holoconnects' lebensgroße Holobox für Fernkonsultationen zwischen Arzt und Patient ein und verkürzte damit die Wartezeiten für Spezialisten während der Nachtschichten erheblich. Diese Einsätze demonstrieren die Fähigkeit des Marktes für Mixed Reality im Gesundheitswesen, den Zugang zu egalisieren, ohne kostspielige physische Erweiterungen vorzunehmen.

Beschleunigte Zulassungen für patientenspezifische holografische Planungswerkzeuge

Regulierungsbehörden erteilen Mixed-Reality-Geräten, die nachweislich Komplikationsraten senken, beschleunigte Zulassungen. Die FDA erteilte die Zulassung für Novarads OpenSight-System, das Chirurgen ermöglicht, CT-Daten während präoperativer Begehungen auf Patienten zu überlagern und so die Trajektorienplanung zu verbessern.[3]Novarad, "OpenSight Augmented Reality System erhält FDA-Zulassung," fda.gov Zeta Surgical erhielt eine spezielle 510(k)-Zulassung für ein Mixed-Reality-Navigations-Upgrade, das die Zeit bis zum Schnitt bei neurochirurgischen Eingriffen verkürzt. Schnellere Zulassungen verkürzen die Markteinführungszyklen und intensivieren den Wettbewerb rund um patientenspezifische Holografie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware- und Integrationskosten | -2.8% | Global, insbesondere kostenempfindliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an AR/MR-qualifiziertem klinischen Fachpersonal | -3.2% | Global, mit akutem Mangel in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cyber-skeuomorphe Schnittstellenermüdung bei Chirurgen | -1.9% | Entwickelte Märkte mit hoher XR-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren für grenzüberschreitende holografische Bibliotheken | -2.1% | EU, APAC-Regionen mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware- und Integrationskosten

Premium-Headsets für räumliches Computing übersteigen die Kapitalbudgets vieler Krankenhäuser. Apple Vision Pros Einstiegspreisstufe ist zwar klinisch leistungsfähig, konkurriert jedoch bei knappen Budgets mit mehreren Aufrüstungen des Operationssaals. Kleinere ambulante Zentren testen stattdessen kostengünstige EmdoorVR-Geräte zum Preis von rund 280 USD und verzichten dabei auf Retina-Auflösung zugunsten der Erschwinglichkeit. Zusätzliche Kosten für Sterilisationshüllen, Workflow-Neugestaltung und Cloud-Bandbreite verstärken die Prüfung. Managed-Service-Abonnements, die Investitionsausgaben in Betriebsausgaben umwandeln, entstehen, um Adoptionshürden zu senken und den Markt für Mixed Reality im Gesundheitswesen zu erweitern.

Mangel an AR/MR-qualifiziertem klinischen Fachpersonal

Räumliches Computing erfordert neue kognitive und motorische Fähigkeiten, die in herkömmlichen medizinischen Lehrplänen nicht vermittelt werden. Eine multizentrische Überprüfung ergab, dass klinisches Fachpersonal fünf bis acht betreute Sitzungen benötigte, um grundlegende XR-Kompetenz zu erreichen, was den Programmstart verzögerte. Universitäten erproben Mikro-Zertifizierungswege, doch die Absolventenpipelines hinken dem institutionellen Bedarf hinterher. Bis die Ausbildungskapazitäten skaliert werden, wird das Einführungstempo von internen Vorreitenchirurgen und herstellerseitigen Intensivkursen abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz bei gleichzeitiger Beschleunigung der Dienstleistungen

Hardware hielt im Jahr 2025 51,52 % des Marktanteils für Mixed Reality im Gesundheitswesen und unterstreicht damit die zentrale Rolle von Head-Mounted-Displays und holografischen Lichtfeldpanelen für die klinische Leistung. Investitionen verfolgen weiterhin leichtere Optiken und steril versiegelte Gehäuse, wie Princetons Prototyp belegt, der hochauflösende Hologramme durch herkömmliche Brillen rendert. Krankenhäuser rechtfertigen die Ausgaben, da chirurgische Genauigkeit mit der Anzeigetreue korreliert und Revisionsoperationen reduziert. Dienstleistungen verzeichnen jedoch mit 25,19 % die steilste CAGR, da Anbieter auf abonnementbasiertes Cloud-Rendering, Betriebszeitüberwachung und Nutzeranalyse-Dashboards umsteigen. Dieser Übergang mildert Investitionsausgabenspitzen und fördert kontinuierliche Funktions-Upgrades, wodurch rentenähnliche Einnahmen entstehen, die Software-Integratoren anziehen. Cloud-Pipelines ermöglichen zudem datenschutzwahrende multimodale KI-Transkription und mildern Bedenken hinsichtlich der Datensouveränität ohne lokale Hardware.

Die Software-Ebene liegt zwischen Hardware-Gewicht und Dienstleistungsagilität. On-Premise-Bereitstellungen bleiben dort unverzichtbar, wo nationale Gesetze lokale Speicherung vorschreiben, doch hybride Clouds gewinnen an Boden, da Zero-Trust-Sicherheitsrahmen reifen. Anwendungsprogrammierschnittstellen verbinden PACS-Radiologiebilder nun in Sekunden mit 3D-Engines und halbieren typische Einrichtungszeiten. Da Echtzeit-Holografie Burst-Computing erfordert, gewinnen automatisch skalierende GPU-Instanzen an Bedeutung und kündigen einen breiteren Wandel hin zu Grafik als Dienstleistung an, der die Beschaffungsgespräche im Prognosezeitraum neu gestalten wird.

Nach Anwendung: Führungsposition der Chirurgie wird durch Wachstum der Rehabilitation herausgefordert

Chirurgie und intraoperative Führungsanwendungen beherrschten im Jahr 2025 37,25 % der Marktgröße für Mixed Reality im Gesundheitswesen, gestützt durch hochakute Fälle, bei denen zentimetergenauigkeit die Headset-Kosten überwiegt. Die wegweisende Schulterersatzoperation mit Apple Vision Pro demonstrierte den Appetit der Chirurgen auf Retina-Qualität mit Mikro-OLED-Klarheit und beschleunigte die Herstellerpipelines für orthopädische und kardiovaskuläre Vorlagen. Hochwertige Erstattungspläne festigen die Nutzung weiter und stärken die kurzfristige Position des Segments.

Rehabilitation und Physiotherapie skalieren am schnellsten und verfolgen bis 2031 eine CAGR von 21,96 %. Eine Metaanalyse von 36 kontrollierten Studien ergab, dass immersive virtuelle Realität die Funktion der oberen Extremitäten nach einem Schlaganfall um zusätzliche 8 Fugl-Meyer-Punkte gegenüber der konventionellen Therapie verbesserte, angetrieben durch gamifizierte Adhärenz. Leistungsorientierte Versicherer erstatten zunehmend XR-Sitzungen in Fitnesseinrichtungen und demokratisieren so den Zugang außerhalb von Tertiärzentren. Patientenzentriertes Design, einschließlich augengesteuerter Ermüdungsmesser, stärkt die Compliance und positioniert die Rehabilitation als Wachstumsfrontier für den Markt für Mixed Reality im Gesundheitswesen.

Nach Endnutzer: Krankenhausdominanz sieht sich durch Rehabilitationszentren herausgefordert

Krankenhäuser und Kliniken hielten im Jahr 2025 58,74 % des Marktanteils für Mixed Reality im Gesundheitswesen und nutzten dabei gebündelte Beschaffungsbudgets und interne IT-Unterstützung. GE Healthcare und MediView lancierten die erste Augmented-Reality-Interventionssuite und integrierten holografische Fluoroskopie-Überlagerungen, die die Strahlenbelastung in Pilot-Herzkatheterlaboren um 29 % reduzierten. Akademische medizinische Zentren erproben dank Forschungsstipendien fachübergreifende Anwendungsfälle, die nach der Validierung in kommunale Krankenhäuser migrieren.

Fitness- und Rehabilitationszentren verzeichnen mit 22,71 % die stärkste CAGR, da sie XR für die muskuloskelettale Rehabilitation und die Desensibilisierung chronischer Schmerzen nutzen. Schlanke Betriebsmodelle ermöglichen es diesen Einrichtungen, schnell umzuschwenken und virtuelle Coach-Abonnements mit Wearables zu bündeln, die kinematische Daten in Therapeuten-Dashboards streamen. Ambulante chirurgische Zentren erweitern den Nutzermix, da Versicherer weniger komplexe Eingriffe aus stationären Stationen herauslenken. Universitätslabore fördern derweil Machbarkeitsnachweise zur Behandlung pädiatrischer Phobien und zur Bewertung des Sturzrisikos bei Senioren und speisen damit eine Evidenzpipeline, die die Diversifizierung der Endnutzer stärkt.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 seinen Umsatzanteil von 43,62 %, angetrieben durch FDA-Schnellzulassungen und Unternehmensabschlüsse zwischen Ökosystemführern wie Microsoft und Mass General Brigham, die KI-Modelle in chirurgische Holografie-Workflows integrieren. Kanadische Institutionen wie St. Joseph's Health Care London spiegeln die US-amerikanische Dynamik wider und nutzen Provinzfördermittel, um XR-Pilotprojekte für rekonstruktive Chirurgie zu skalieren. Mexikos florierender Medizintourismus-Sektor vermarktet Mixed-Reality-gestützte Orthopädie nun als Premium-Differenzierungsmerkmal und steigert den grenzüberschreitenden Patientenzustrom.

Asien-Pazifik führt das Wachstumsranking mit einer CAGR-Prognose von 23,91 % an. China kombiniert Investitionen staatseigener Telekommunikationsunternehmen und inländische Headset-Fertigung, um Gerätekosten zu senken und ländliche Telepräsenzambitionen zu stärken. Japans Health-2025-Schaufenster unterstreicht den staatlichen Willen, XR-gestützte Altenpflegeparadigmen zu exportieren. Indiens 1,4 Milliarden Einwohner, kombiniert mit Anreizen der Nationalen Digitalen Gesundheitsmission, schaffen fruchtbaren Boden für Cloud-gerenderte Simulationslabore in Städten der zweiten Reihe. Australien und Südkorea nutzen ihre nahezu flächendeckende 5G-Abdeckung, um latenzempfindliche Telechirurgie-Tests zu pilotieren, und festigen damit APACs Stellung im Markt für Mixed Reality im Gesundheitswesen.

Europa schreitet stetig voran, gestützt auf harmonisierte E-Health-Rahmenwerke und DSGVO-kompatible Datenfabrics. Deutschlands neu verabschiedetes Digitalgesetz erweitert die Erstattung für Mixed-Reality-Rehabilitation, während das Vereinigte Königreich seine erste Apple-Vision-Pro-gestützte hepatobiliäre Operation am Guy's & St Thomas' NHS Trust durchführte. Frankreich und Spanien bündeln Horizon-Europe-Mittel in Open-Source-holografische Anatomieatlanten und reduzieren so Sprachbarrieren für grenzüberschreitende klinische Ausbildung. Der Nahe Osten setzt Staatsfondsmittel ein, um XR-fähige Exzellenzzentren in Dubai und Riad aufzubauen, während sich Südafrika nach der Aufrüstung akademischer Krankenhäuser mit 5G-Festfunk als subsaharisches Pilotfeld positioniert. Lateinamerika, angeführt von Brasilien, experimentiert mit mietbasierten Headset-Modellen, um Währungsvolatilität abzufedern, und verzeichnet damit eine schrittweise, aber bedeutsame Marktdurchdringung.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da kein einzelner Anbieter einen vollständigen End-to-End-Stack kontrolliert, doch Marktführer behalten Skalenvorteile. Microsoft verkauft HoloLens 2 weiterhin in Epic-integrierte elektronische Patientenakten-Ökosysteme und pflegt einen geschlossenen Garten validierter chirurgischer Apps. Apples Vision Pro intensivierte den Wettbewerb im Premium-Segment und brachte augengesteuertes foveales Rendering, das die Erwartungen der Chirurgen an die Sehschärfe erhöhte. Google hält über Project Starline mit volumetrischem Video einen Forschungsstützpunkt und visiert Remote-Onkologie-Nachsorge als ersten Umsatzbrückenkopf an.

Spezialisierte Gerätehersteller erschließen derweil Nischen. Augmedics erzielte als erster Anbieter eine FDA-Zulassung für diegetische Wirbelsäulennavigation und katalysierte damit Risikokapitalzuflüsse in orthopädische Teilsegmente. Stryker nutzt seinen Kundenstamm bei implantierten Geräten, um Planungssoftware zu bündeln, während Philips mit holografischen Echokardiografie-Überlagerungen experimentiert, um sein Bildgebungsportfolio zu ergänzen. Start-ups wie XRHealth und HoloAnatomy Labs nutzen Pay-per-Session-SaaS, um in den Bereichen Rehabilitation und medizinische Ausbildung voranzupreschen.

Fusionen und Übernahmen nahmen an Fahrt auf, da Kapitalmärkte synergetische Pipelines belohnen. HealthpointCapitals Übernahme von ImmersiveTouch im Juli 2025 unterstrich den Hunger nach schlüsselfertigen Planungsmaschinen, die sich in Implantat-Design-Workflows einfügen, während Qualcomms Minderheitsbeteiligung an Proto Hologram auf Siliziumhersteller hindeutet, die auf eine Differenzierung im Gesundheitswesen drängen. Langfristiger Erfolg wird den Anbietern gehören, die Hardware-Lebenszyklen mit Cloud-Mikrodiensten harmonisieren, die Datenverwaltung wasserdicht halten und potenziellen Käufern peer-reviewed Ergebnisdeltas vorweisen können.

Marktführer im Bereich Mixed Reality im Gesundheitswesen

EchoPixel

Microsoft

Firsthand Technology

Osso VR

Surgical Theater

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Das Mercy Medical Center, ein US-amerikanisches orthopädisches Chirurgiezentrum, berichtete über den Einsatz des von Stryker entwickelten Blueprint Mixed Reality (MR) Guidance-Systems zur Durchführung von Schulterarthroplastiken. Das Blueprint Mixed Reality-System überlagert 3D-holografische Bilder mit der Realität und ermöglicht es dem Chirurgen, den Operationsbereich direkt einzusehen.

- Januar 2024: GigXR Inc., ein Anbieter von Mixed-Reality-Lösungen für die Gesundheitsausbildung, und CAE Healthcare berichteten über eine Partnerschaft zur Verbesserung der Effizienz und Wirksamkeit klinischer Simulation. Die Zusammenarbeit zwischen GigXR und CAE Healthcare vereinfacht die Implementierung und Verwaltung multimodaler Simulation für Medizinschulen, Pflegeschulen und Krankenhaussysteme.

Berichtsumfang des globalen Marktes für Mixed Reality im Gesundheitswesen

Gemäß dem Berichtsumfang ist Mixed Reality (MR) eine aufkommende Technologie, die virtuelle Realität (VR) und Augmented Reality (AR) miteinander verbindet. Diese Technologie wird für medizinische Ausbildung und Operationsplanung eingesetzt, um die Patientenversorgung zu verbessern. Der Markt für Mixed Reality im Gesundheitswesen ist nach Komponenten, Anwendungen, Endnutzern und Geografie segmentiert. Nach Komponente ist der Markt in Software, Hardware und Dienstleistungen unterteilt. Nach Anwendung ist der Markt in Chirurgie und Chirurgiesimulation, Patientenversorgungsmanagement, Fitnessmanagement, medizinische Ausbildung und Bildung sowie weitere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, chirurgische Zentren und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für die oben genannten Segmente.

| Hardware | Head-Mounted-Displays (HMD) |

| Holografische Displays | |

| Software | On-Premise |

| Cloud-basiert | |

| Dienstleistungen |

| Chirurgie und intraoperative Führung |

| Patientenversorgungsmanagement |

| Rehabilitation und Physiotherapie |

| Fitness- und Wellnessmanagement |

| Medizinische Ausbildung und Bildung |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Forschungs- und akademische Institute |

| Fitness- und Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | Head-Mounted-Displays (HMD) |

| Holografische Displays | ||

| Software | On-Premise | |

| Cloud-basiert | ||

| Dienstleistungen | ||

| Nach Anwendung | Chirurgie und intraoperative Führung | |

| Patientenversorgungsmanagement | ||

| Rehabilitation und Physiotherapie | ||

| Fitness- und Wellnessmanagement | ||

| Medizinische Ausbildung und Bildung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Forschungs- und akademische Institute | ||

| Fitness- und Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Mixed Reality im Gesundheitswesen?

Die Größe des Marktes für Mixed Reality im Gesundheitswesen beträgt im Jahr 2026 2,26 Milliarden USD und soll bis 2031 auf 5,84 Milliarden USD anwachsen.

Wie schnell wächst der Markt für Mixed Reality im Gesundheitswesen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 20,88 % wachsen, angetrieben durch regulatorische Schnellzulassungen, 5G-Ausbau und KI-gestützte Simulation.

Welche Region verzeichnet die schnellste Expansion bei der Einführung von Mixed Reality im Gesundheitswesen?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 23,91 % verzeichnen, da 5G-Netzwerke, öffentliche Finanzierung und erschwingliche Headset-Fertigung zusammenkommen.

Welches Anwendungssegment zeigt die stärkste Wachstumsdynamik?

Rehabilitation und Physiotherapie führen das künftige Wachstum mit einer CAGR von 21,96 % an, gestützt durch klinische Belege für verbesserte Schlaganfallrehabilitation.

Warum wachsen Dienstleistungen schneller als Hardware?

Verwaltete XR-Dienste wandeln Investitionsausgaben in Abonnementmodelle um und liefern Cloud-Rendering, Analysen und kontinuierliche Updates, die Gesundheitsdienstleister gegenüber großen anfänglichen Hardware-Ausgaben bevorzugen.

Was ist die größte Hürde für eine breitere XR-Einführung im Gesundheitswesen?

Der akute Mangel an AR/MR-qualifizierten Klinikern in Verbindung mit hohen anfänglichen Gerätekosten bleibt die führende Einschränkung, obwohl erweiterte Ausbildungsprogramme und günstigere Headsets die Hürde schrittweise senken.

Seite zuletzt aktualisiert am: