Healthcare Payer Services (HPS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

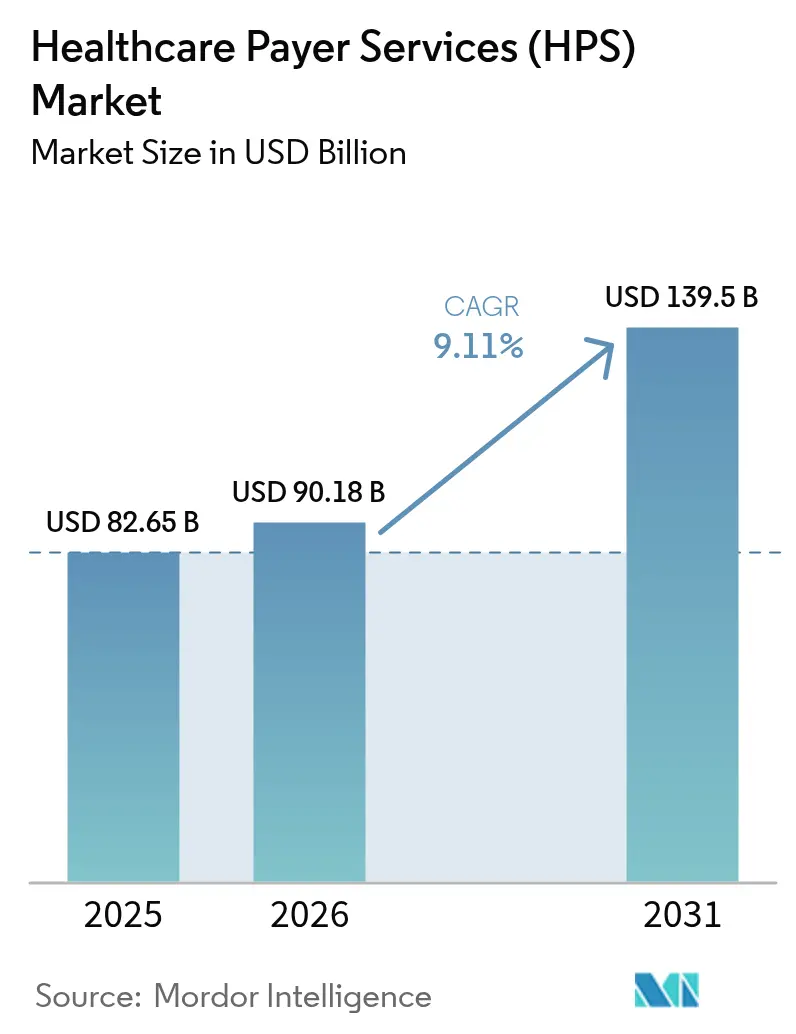

| Marktgröße (2026) | 90.18 Milliarden US-Dollar |

| Marktgröße (2031) | 139.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare Payer Services (HPS) Marktanalyse von Mordor Intelligence

Die Marktgröße für Healthcare Payer Services (HPS) wurde im Jahr 2025 auf 82,65 Milliarden USD geschätzt und soll von 90,18 Milliarden USD im Jahr 2026 auf 139,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,11 % während des Prognosezeitraums (2026–2031). Der erhöhte Druck zur Reduzierung der Verwaltungsausgaben, die zunehmende regulatorische Komplexität sowie die rasche Integration von künstlicher Intelligenz in Claims-Workflows tragen gemeinsam dazu bei, ein gesundes zweistelliges Wachstumsmomentum aufrechtzuerhalten. End-to-End-Geschäftsprozessspezialisten gewinnen Marktanteile, indem sie Claims-, Mitglieder- und Anbieter-Funktionen auf modernen Cloud-Plattformen bündeln. Gleichzeitig wachsen IT-intensive Engagements mit Schwerpunkt auf Datenanalyse und robotergestützter Prozessautomatisierung noch schneller. Generative-KI-Anwendungsfälle, die Claims-Bearbeitungszyklen verkürzen und die Zahlungsintegrität verbessern, verlagern sich rasch von der Pilotphase in den Produktionsbetrieb und stärken das Gesamtnutzenversprechen des Outsourcings. Gleichzeitig veranlassen verschärfte Datenschutzvorschriften und ein starker Anstieg von Cyberangriffen die Kostenträger dazu, Partner zu bevorzugen, die Zero-Trust-Architekturen, geprüfte Verschlüsselung und Multi-Faktor-Zugriffskontrollen nachweisen können.

Wesentliche Erkenntnisse des Berichts

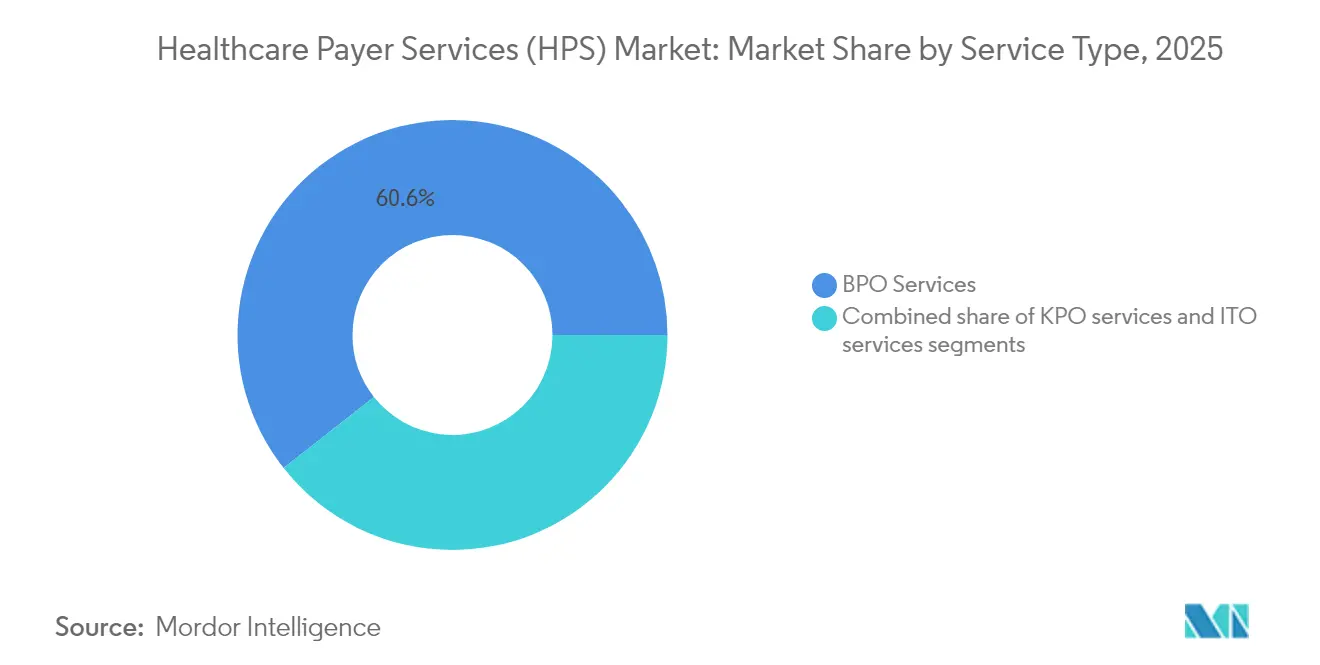

- Nach Servicetyp führte Business Process Outsourcing im Jahr 2025 mit einem Healthcare Payer Services Marktanteil von 60,62 %; IT-Outsourcing wird voraussichtlich bis 2031 mit einer CAGR von 9,74 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 31,22 % der Healthcare Payer Services Marktgröße auf Claims Management; Analytik & Betrugsprävention soll bis 2031 mit einer CAGR von 10,35 % wachsen.

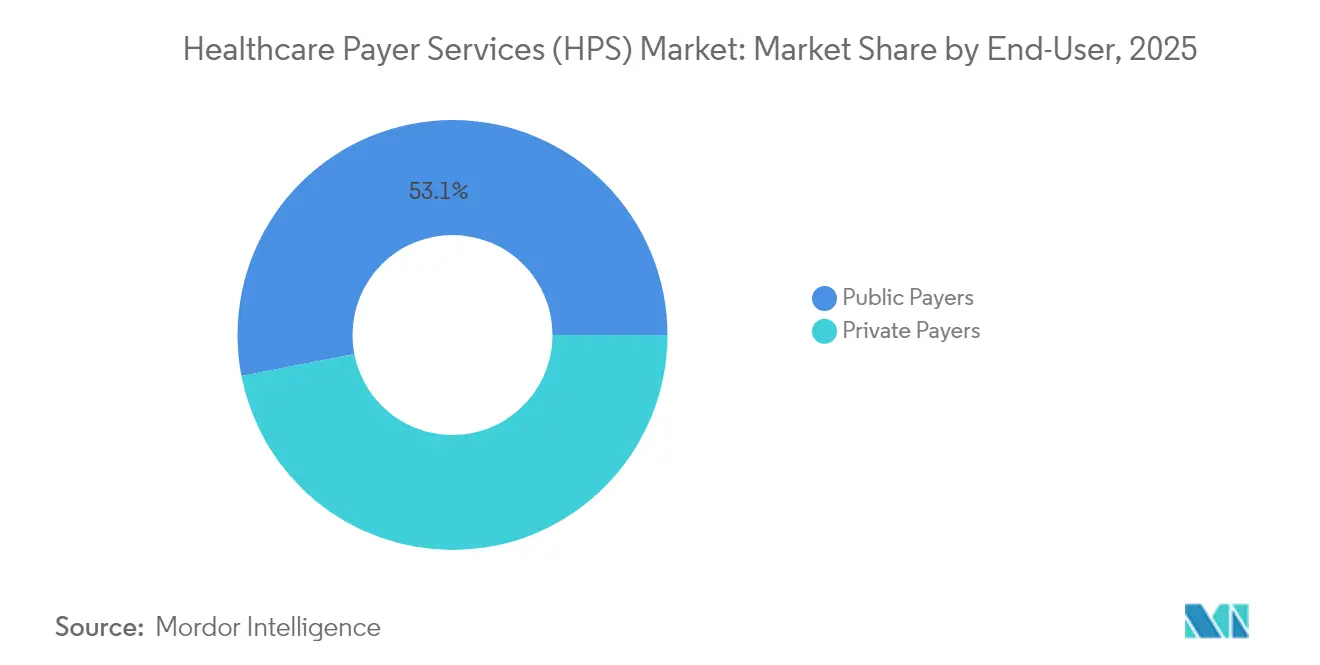

- Nach Endnutzer entfielen im Jahr 2025 53,05 % des Umsatzes auf öffentliche Kostenträger; private Kostenträger werden im Prognosezeitraum die schnellste CAGR von 9,48 % verzeichnen.

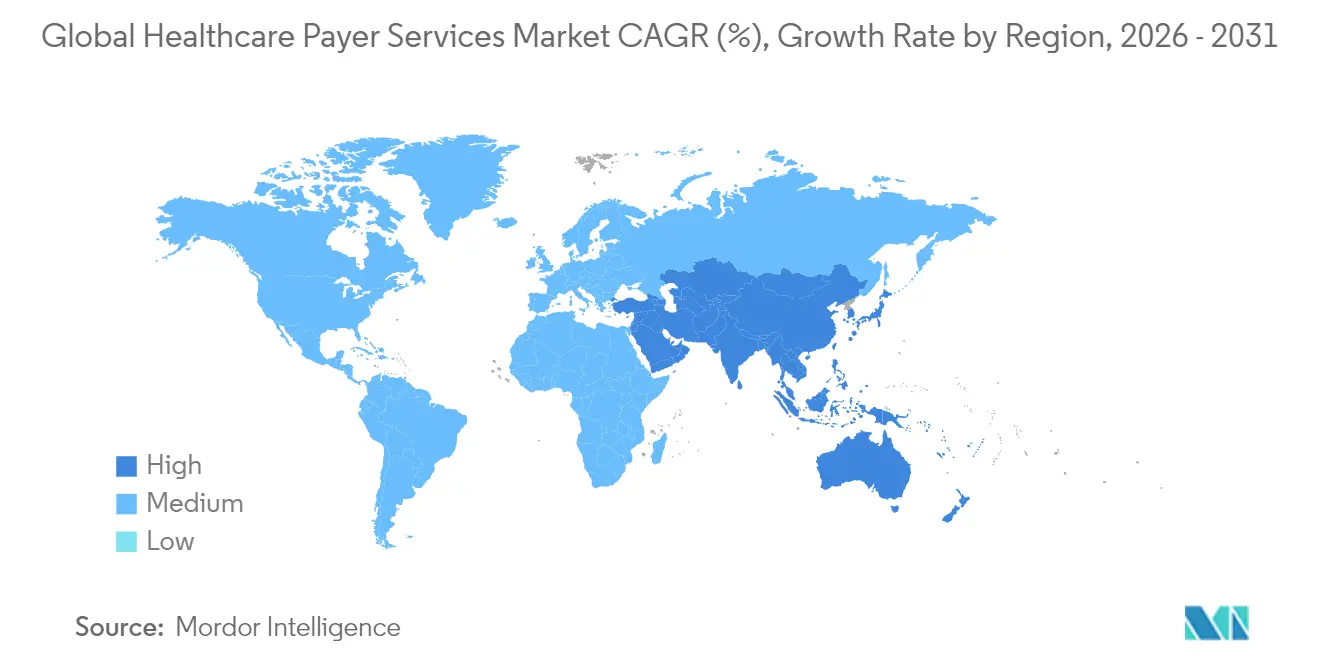

- Nordamerika behielt im Jahr 2025 einen Anteil von 46,10 % am globalen Umsatz, während der Asien-Pazifik-Raum voraussichtlich die höchste regionale CAGR von 10,12 % von 2026 bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare Payer Services (HPS) Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu wertbasierten Vergütungsmodellen | +2.1% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Gesundheitsbetrug erfordert fortschrittliche Analytik | +1.8% | Global, Schwerpunkt Nordamerika | Kurzfristig (≤2 Jahre) |

| Rasche Einführung von Generativer KI und RPA zur Claims-Automatisierung | +1.7% | Nordamerika; Europa; Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Eskalierender Verwaltungskostendruck auf Kostenträger | +1.5% | Global | Kurzfristig (≤2 Jahre) |

| Ausbau digitaler Gesundheitsökosysteme und Interoperabilität | +1.3% | Nordamerika; Europa; Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private-Equity-Investitionen beschleunigen die Outsourcing-Nachfrage | +0.6% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu wertbasierten Vergütungsmodellen

Die politischen Zielvorgaben in den USA sehen vor, dass bis 2030 jeder Medicare-Begünstigte in eine accountable-care-Beziehung eingebunden sein soll, was die Kostenträger zu fortschrittlicher Analytik, Pflegekoordinierungs-Engines und leistungsbasierter Vertragsvergabe drängt. Kleinere Krankenversicherungen verfügen häufig nicht über das Kapital und das Fachwissen, um diese Fähigkeiten intern aufzubauen, was zu einem Anstieg spezialisierter Outsourcing-Vereinbarungen führt, die aktuarisches Know-how mit risikobasierter Zahlungsverwaltung bündeln. Branchenumfragen[1]Medical Group Management Association, „Weniger als die Hälfte der Praxisleiter haben eine positive Einstellung zur wertbasierten Versorgung”, mgma.com zeigen, dass weniger als die Hälfte der medizinischen Praxisleiter zuversichtlich sind, wertbasierte Versorgung umzusetzen, was auf eine wachsende Qualifikationslücke hinweist, die externe Partner schließen. Anbieter mit nachgewiesener Erfahrung in alternativen Zahlungsmodellen gewinnen daher Mehrjahresverträge zur Verwaltung von Versorgungsepisoden, Messung von Ergebnissen und Abstimmung von Shared-Savings-Berechnungen. Diese Engagements beginnen typischerweise mit der Modernisierung von Datenplattformen und weiten sich auf ein End-to-End-Mitgliederengagement aus, wodurch stabile Umsatzströme für Anbieter entstehen. Da Qualitätskennzahlen die Volumenkennzahlen ersetzen, steigert die Nachfrage nach Echtzeit-Klinikdaten-Feeds und prädiktiven Kostenkalkulationsalgorithmen die Akzeptanz ausgelagerter Lösungen zusätzlich.

Zunehmender Gesundheitsbetrug erfordert fortschrittliche Analytik

Betrug und Missbrauch entziehen dem System jährlich schätzungsweise 3 % der Gesamtausgaben, was Kostenträger dazu veranlasst, Machine-Learning-Engines einzusetzen, die Claims vor der Auszahlung bewerten können. Outsourcing-Partner, die domänenspezifisches Fachwissen mit proprietären Anomalieerkennungsmodellen verbinden, erzielen in Pilotprogrammen 60 % schnellere Abrechnungszyklen und eine um 12 % höhere Genauigkeit[2]Ramesh Pingili, „Die Integration von Generativer KI in RPA zur verbesserten Bearbeitung von Versicherungsansprüchen”, iaeme.com. Diese greifbaren Ergebnisse verlagern die Betrugsanalytik von einem optionalen Zusatz zu einer Kernanforderung in neuen Ausschreibungen. Nordamerikanische Verträge sehen zunehmend Shared-Savings-Vereinbarungen vor, bei denen Anbieter für jeden zurückgewonnenen Dollar aus fehlerhafter Abrechnung belohnt werden. Um die Modellleistung aufrechtzuerhalten, integrieren Anbieter synthetische Datengenerierung und kontinuierliche Lernpipelines, die Fehlalarme minimieren. Da sich Betrugsschemata in Richtung Identitätsdiebstahl und Manipulation von Anbieteranmeldeinformationen entwickeln, werden kollaborative Bedrohungsintelligenz-Netzwerke zwischen Kostenträgern und Anbietern zu Standardmerkmalen in Rahmendienstleistungsverträgen.

Rasche Einführung von Generativer KI und RPA zur Claims-Automatisierung

Fast 80 % der US-amerikanischen Krankenversicherungen modernisieren ihre Infrastruktur, um Werkzeuge der künstlichen Intelligenz einzusetzen, die klinische Dokumente lesen, klassifizieren und kodieren. Robotergestützte Workflows extrahieren nun Diagnosecodes, wenden Richtlinienbearbeitungen an und übertragen strukturierte Daten direkt in zentrale Verwaltungssysteme, wodurch die durchschnittliche Bearbeitungszeit von Tagen auf Minuten reduziert wird. Outsourcing-Unternehmen, die über große beschriftete Datensätze und vortrainierte Sprachmodelle verfügen, können neue Kostenträger-Kunden innerhalb von Wochen einbinden und dabei die langen Entwicklungszyklen umgehen, mit denen interne Initiativen häufig konfrontiert sind. Über die Geschwindigkeit hinaus verbessert Generative KI die Mitgliederzufriedenheit, indem sie sofortige digitale Kommunikation ermöglicht, die Ablehnungsgründe in verständlicher Sprache erläutert. Frühe Anwender berichten über wesentliche Reduzierungen bei Nachbearbeitungen und im Call-Center-Aufkommen, was die Wirtschaftlichkeit von Drittanbieter-Partnerschaften untermauert. Mit sinkenden Technologiekosten treten mittelgroße regionale Kostenträger in den Markt ein und erweitern die Kundenbasis für Anbieter.

Eskalierender Verwaltungskostendruck auf Kostenträger

Die Verwaltungskosten als Anteil der Prämien befinden sich weiterhin auf einem Aufwärtstrend, angeheizt durch Lohninflation und steigende Kosten für Spezialfachkräfte. Umfragen unter Führungskräften von Kostenträgern zeigen, dass mehr als 90 % planen, die Nutzung von Drittanbietern zu erhöhen, um den Kostendruck zu entlasten. Outsourcing bündelt repetitive Back-Office-Aufgaben über mehrere Kunden hinweg und erschließt Skaleneffekte, die einzelnen Krankenversicherungen nicht zugänglich sind. Anbieter übernehmen zudem die Kosten für Technologieerneuerungen und ermöglichen es Kostenträgern, ohne erhebliche Kapitalaufwendungen auf Cloud-native Plattformen zu migrieren. Vertragsstrukturen verlagern sich hin zu ergebnisbasierter Preisgestaltung, wodurch ein Teil des Effizienzrisikos von den Kostenträgern auf die Dienstleister übertragen wird. Da sich der Arbeitsmarkt weiter verengt, bleibt der relative Kostenvorteil reifer Offshore-Standorte wie Indien und den Philippinen attraktiv, selbst nach Berücksichtigung der Ausgaben für Sicherheit und Compliance.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutz- und Datenlokalisierungsvorschriften | -1.2% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Erhöhtes Risiko von Cybersicherheitsverletzungen in Kostenträger-Datenbanken | -0.9% | Global | Kurzfristig (≤2 Jahre) |

| Lohnkostensteigerung in den wichtigsten Outsourcing-Zentren | -0.8% | Asien-Pazifik, insbesondere Indien | Mittelfristig (2–4 Jahre) |

| Versteckte Übergangs- und Governance-Kosten in Outsourcing-Vereinbarungen | -0.7% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutz- und Datenlokalisierungsvorschriften

Eine Bekanntmachung über vorgeschlagene Rechtsetzung (Notice of Proposed Rulemaking) des US-amerikanischen Ministeriums für Gesundheit und menschliche Dienste vom Dezember 2024 würde die Verschlüsselung[3]US-Ministerium für Gesundheit und menschliche Dienste, „HIPAA-Sicherheitsregel – Bekanntmachung über vorgeschlagene Rechtsetzung”, hhs.gov aller elektronisch geschützten Gesundheitsinformationen vorschreiben und die Multi-Faktor-Authentifizierung im gesamten Gesundheitsökosystem formalisieren. Parallele Beschränkungen im Rahmen des Gesetzes zum Schutz amerikanischer Daten vor ausländischen Widersachern (Protecting Americans' Data from Foreign Adversaries Act) begrenzen grenzüberschreitende Datenflüsse und zwingen Anbieter dazu, inländisches Hosting und überprüfbare Audit-Trails einzurichten. Diese Compliance-Schichten erhöhen die Kosten und Komplexität von Offshore-Liefermodellen und mindern damit einen Teil des traditionellen Lohnkostenvorteils. Europäische Kunden stellen ähnlich strenge Anforderungen gemäß der Datenschutz-Grundverordnung (DSGVO), während mehrere Asien-Pazifik-Jurisdiktionen mittlerweile verlangen, dass Gesundheitsdaten innerhalb der nationalen Grenzen verbleiben. Anbieter, die zertifizierte Datensegmentierungstechniken und lokale Sovereign-Cloud-Optionen nachweisen können, erlangen einen Wettbewerbsvorteil. Allerdings kann der erforderliche Kapitalaufwand für die Aufrechterhaltung mehrerer geografisch getrennter Umgebungen das Wachstum kleinerer Anbieter dämpfen.

Erhöhtes Risiko von Cybersicherheitsverletzungen in Kostenträger-Datenbanken

Gesundheitsdaten erzielen im Darknet Premiumpreise, was Bedrohungsakteure dazu veranlasst, Versicherer durch Phishing, Lieferkettenkompromittierung und Ransomware anzugreifen. Eine kürzlich durchgeführte bundesstaatliche Überprüfung ergab, dass frühere HIPAA-Compliance-Audits nur einen kleinen Ausschnitt des tatsächlichen Risikoexposures erfassten, was Forderungen nach umfassenderen und tieferen Prüfungsumfängen auslöst. Im Kontext von Outsourcing-Beziehungen führt das erhöhte Sicherheitsverletzungsrisiko zu strengeren Anbieter-Risikomanagementprotokollen, höheren Cyberversicherungsprämien und längeren Vertragsverhandlungszyklen. Service-Level-Agreements legen nun Recovery-Time-Objectives in Minuten fest und verlangen mindestens jährlich unabhängige Penetrationstests. Anbieter, die in Zero-Trust-Frameworks und kontinuierliche Sicherheitsüberwachungszentren investiert haben, können Kundenbedenken entschärfen, doch der zusätzliche Sicherheitsaufwand könnte die Margenentwicklung im Prognosezeitraum dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: BPO behält Skalierungsvorteile, ITO führt beim Wachstum

Business Process Outsourcing vereinnahmte im Jahr 2025 60,62 % des Umsatzes und spiegelt damit die langjährige Abhängigkeit der Kostenträger von externen Partnern für Claims, Anmeldung und Anbieter-Netzwerk-Aufgaben wider. Die Marktgröße für Healthcare Payer Services im Bereich BPO-Aktivitäten stieg parallel zum Mitgliederwachstum in staatlichen Versicherungsprogrammen, und gebündelte Verträge, die Zahlungsintegritätsanalytik einbetten, verankern nun Mehrjahres-Engagements. Neue Anbieterplattformen verbinden manuelle Abrechnungsprüfung mit Regelwerks-Engines, senken die Rate von Mängelbenachrichtigungen bei CMS-Audits und erzielen messbare Verbesserungen der medizinischen Verlustquote.

IT-Outsourcing wächst mit einer CAGR von 9,74 % – der schnellsten aller Servicelinien. Die Nachfrage konzentriert sich auf Cloud-Migration, API-basierte Interoperabilität und Data-Warehouse-Modernisierung, die die Analytik für wertbasierte Vergütungen unterstützt. Mehrere regionale Kostenträger verlagerten im Jahr 2024 ihre gesamten zentralen Verwaltungssysteme auf von Anbietern gehostete Plattformen und verkürzten die Aktualisierungszyklen von jährlichen auf vierteljährliche Releases. Knowledge Process Outsourcing bleibt eine Nischen-, aber strategische Ebene, die aktuarische Modellierung und Kapazitäten für die regulatorische Berichterstattung dort liefert, wo inländische Talentengpässe bestehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Claims Management dominiert, Analytik gewinnt an Bedeutung

Claims Management hielt im Jahr 2025 einen Anteil von 31,22 % am Healthcare Payer Services Markt und unterstreicht damit den Kostendruck der Abrechnungseffizienz. Anbieter, die KI-gestützte Kodierungsassistenten einsetzen, verkürzten die Erstverarbeitungszeiten um 60 % und reduzierten die Widerspruchsquoten, wodurch Kostentäger-Mitarbeiter sich auf komplexe Ausnahmefälle konzentrieren können. Die an Claims gebundene Marktgröße für Healthcare Payer Services ist daher absolut gesehen weiterhin auf stetigem Wachstumskurs, auch wenn ihr prozentualer Anteil zugunsten datengesteuerter Angebote leicht zurückgeht.

Analytik & Betrugsprävention verzeichnet bis 2031 die höchste CAGR von 10,35 %, da Kostenträger proaktiver Schadenvermeidung gegenüber retrospektiver Wiedereintreibung Vorrang einräumen. Outsourcing-Verträge bündeln häufig Echtzeit-Anomalieerkennung mit dem Einsatz spezieller Ermittlungseinheiten und schaffen ergebnisverknüpfte Vergütungsmodelle. Integrierte Mitglieder- und Anbieterportale, Rechnungsautomatisierung und Personalwesen-Support runden den Anwendungs-Stack ab und tragen zu inkrementellem Volumen bei, bleiben jedoch hinter dem hochwertigen Analytik-Segment zurück.

Nach Endnutzer: Öffentliche Programme verankern das Volumen, private Kostenträger beschleunigen

Öffentliche Programme wie Medicare, Medicaid und regionale Sozialversicherungsfonds machten im Jahr 2025 53,05 % des Umsatzes aus und spiegeln damit ihren schieren Mitgliederumfang wider. Die dem öffentlichen Kostenträgersegment zuzurechnende Marktgröße für Healthcare Payer Services wächst parallel zu föderalen Anforderungen, auf accountable-care-Konstrukte umzustellen, die neue Datenaustausch- und Qualitätsverfolgungsfähigkeiten erfordern. Outsourcing-Partner liefern Pflegekoordinierungs-Dashboards, Risikoadjustierungs-Kodierung und Module zur Begünstigtenbetreuung, die kleine staatliche Versicherungen alleine nicht hätten aufbauen können.

Private Kostenträger verzeichnen mit 9,48 % die höhere CAGR, angetrieben durch lebhafte Medicare-Advantage-Anmeldungen und das erneute Interesse der Arbeitgeber an innovativen Leistungsdesigns. Verträge umfassen zunehmend Chatbots zur Mitgliederbetreuung, digitale Ausweiskarten und Echtzeit-Kostenkalkulationstools, die Planangebote differenzieren. Da die Margen durch die Unsicherheit medizinischer Trends unter Druck stehen, bevorzugen private Kostenträger Anbieter, die bereit sind, ihre Vergütung an greifbare Reduzierungen der Verwaltungsausgaben zu knüpfen, was den Wachstumsausblick für das Segment stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 46,10 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 8,96 % wachsen. Ausgereifte elektronische Datenaustausch-Netzwerke, die frühe Einführung Generativer KI und eine aktive regulatorische Agenda stützen die Outsourcing-Nachfrage. Bundesstaatliche Verpflichtungen gegenüber accountable care intensivieren den Bedarf an Datenaustausch- und Ergebnisverfolgungslösungen und veranlassen regionale Versicherungen, ihre Anbieterpartnerschaften zu vertiefen.

Asien-Pazifik liefert mit 10,12 % die schnellste CAGR, da steigende verfügbare Einkommen und eine ausgeweitete Versicherungsdurchdringung in Indien, Indonesien und dem chinesischen Festland die adressierbare Basis vergrößern. Indien dominiert weiterhin als Lieferzentrum und stellt 55–65 % der globalen Kapazitätszentrumskapazität für die Healthcare Payer Services Branche bereit, während die Philippinen ihre Nische bei sprachbasierten Mitgliederdienstleistungen stärken. Lohnkostensteigerungen und lokale Datensouveränitätsvorschriften dämpfen die Margenentwicklung, beeinträchtigen das Wachstum jedoch nicht grundlegend.

Europa verzeichnet mit 8,71 % eine stabile CAGR, angetrieben durch die Einführung digitaler Gesundheitslösungen und die alternde Bevölkerung. Strenge Compliance-Anforderungen gemäß der Datenschutz-Grundverordnung (DSGVO) erhöhen die Bedeutung von regionalem Hosting und zertifizierter Verschlüsselung und fördern die Nachfrage nach Nearshore-Zentren in Mittel- und Osteuropa. Der Nahe Osten & Afrika sowie Südamerika tragen kleinere, aber wachsende Anteile bei, angetrieben durch die Modernisierung der Gesundheitssysteme und den regulatorischen Druck zur Ausweitung der Versorgung.

Regulatorisches Umfeld

Das regulatorische Umfeld für Healthcare-Payer-Services wird durch Interoperabilitäts- und Initiativen zur Reduzierung des Verwaltungsaufwands geprägt, die sich auf Abrechnungen, Mitgliederzugang und Vorabgenehmigungsabläufe auswirken. In den Vereinigten Staaten legt die CMS Interoperability and Prior Authorization Final Rule (CMS-0057-F) zusammen mit dem Rahmenwerk des 21st Century Cures Act Anforderungen für den FHIR-basierten Datenaustausch fest, wobei einige Zeitpläne für die Payer-API-Implementierung sich bis zum 1. Januar 2027 erstrecken, während standardisierte Austauscherwartungen aufrechterhalten werden.

Auch die Regulierungsbehörden verschärfen die grundlegenden Sicherheits- und Zertifizierungsanforderungen, die die Betriebsmodelle von Anbietern beeinflussen. Die ASTP/ONC veröffentlichte im Dezember 2025 die vorgeschlagene HTI-5-Regel, die das ONC Health IT Certification Program und die Bestimmungen zum Information Blocking aktualisiert und gleichzeitig die Grundlage für KI-gestützte Interoperabilität schafft. Parallel dazu verlangte CMS ab Januar 2026 von betroffenen Payern die Meldung von Nutzungskennzahlen der Patient Access API, wobei der erste Bericht für das Kalenderjahr 2025 bis zum 31. März 2026 fällig ist. Im April 2026 veröffentlichte CMS Vorschläge zur Erweiterung des Anwendungsbereichs der Prior Authorization API auf Arzneimittel im Rahmen von medizinischen und Apothekenleistungen, mit einem vorgeschlagenen Compliance-Termin zum 1. Oktober 2027, was den Bedarf an konformen API-Plattformen, Auditierbarkeit und Governance für ausgelagerte Betriebsabläufe verstärkt.

Wettbewerbslandschaft

Der Healthcare Payer Services Markt weist eine moderate Konzentration auf. Fünf globale Anbieter – Accenture, Cognizant, TCS, Infosys und Optum – vereinen zusammen einen beachtlichen Anteil auf sich, während Dutzende mittelgroße Spezialisten florieren, indem sie Nischenfunktionen wie Zahlungsintegrität oder Risikoadjustierungs-Kodierung adressieren. Accenture allein tätigte im Jahr 2024 27 strategische Akquisitionen[4]CRN, „Alle Accenture-Akquisitionen des Jahres 2024”, crn.com und vertiefte dabei die Fähigkeiten im öffentlichen Sektor und im Bundesgesundheitsbereich. Cognizant erweiterte die Kostenträger-Analytik durch gezielte Zukäufe, während Infosys seine Cloud-Migrations-Angebote für Blue-Plan-Kunden stärkte.

Technologische Differenzierung verdrängt den Lohnkostenvorteil als primären Wettbewerbshebel. Anbieter präsentieren proprietäre Generative-KI-Modelle, Bibliotheken zur robotergestützten Automatisierung und kuratierte Gesundheitsdaten-Lakes, um Vertragsverlängerungen zu gewinnen und angrenzende Dienste zu verkaufen. Co-Innovations-Vereinbarungen mit hyperscale Cloud-Anbietern beschleunigen Produkt-Roadmaps und verankern Anbieter tiefer in den Client-Architekturen.

Private-Equity-Aktivitäten verleihen dem Markt eine zusätzliche Dynamik. Jüngste Transaktionen umfassen EQTs Mehrheitsbeteiligung an GeBBS Healthcare Solutions, die darauf abzielt, eine integrierte Revenue-Cycle- und Payer-Services-Plattform zu schaffen. Kapitalzuflüsse finanzieren Technologie-Upgrades und geografische Expansion, erhöhen jedoch auch die Wettbewerbsintensität, da neu kapitalisierte Unternehmen aggressiv um große Vertragsverlängerungen bieten.

Führende Unternehmen im Healthcare Payer Services (HPS) Markt

Accenture plc

Cognizant Technology Solutions

Infosys Ltd.

Tata Consultancy Services

UnitedHealth Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Interoperabilitätsarbeit schafft kurzfristig Raum für Anbieter, die standardisierte, FHIR-basierte Integration und messbare Betriebsergebnisse über Abrechnungen und Vorabgenehmigungen hinweg liefern können. CMS-0057-F macht die API-Aktivierung und damit verbundene Betriebsprozesse zu einer erforderlichen Fähigkeit für betroffene Payer-Kategorien, was die Ausgaben in Richtung Implementierungsdienstleistungen, Tests, Monitoring und laufende Berichterstattung verlagert, einschließlich der Nutzungskennzahlen der Patient Access API, deren Berichterstattung 2026 für das Kalenderjahr 2025 begann.

Käufer setzen zudem zunehmend auf produktionsreife KI, um Durchsatz, Genauigkeit und Zahlungsintegrität zu verbessern, was die Nachfrage nach IT-Outsourcing und analysegestütztem BPaaS steigert. Im Mai 2026 stellte CVS Health (Aetna) eine Plattform der zweiten Generation des Aetna Claims Assist Manager vor und verwies auf eine Reduzierung der Bearbeitungszeit für komplexe Ansprüche um über 20 %, was agentenbasierte Automatisierungsanwendungsfälle für die Schadensregulierung und Ausnahmebearbeitung unterstützt. UnitedHealth Group bestätigte zudem eine KI-Investition in Höhe von 1,5 Milliarden USD für 2026 mit Fokus auf Softwareprodukte und durchgängige betriebliche Automatisierung, während die Partnerschaft von Optum mit Anthropic im Juli 2026 zum Einsatz von Claude im Revenue Cycle Management und in Abrechnungsabläufen die Bedeutung von Datenbereitschaft, Modell-Governance und Workflow-Integration betont hat. Diese Prioritäten bilden die Grundlage für paketierte Dienstleistungen, die spezialisierte Payer-Services-Anbieter operationalisieren können.

Aktuelle Branchenentwicklungen

- Mai 2026: Cognizant öffnete TriZetto Unify für KI-Agenten, indem headless API-Funktionen eingeführt wurden, die es agentenbasierten Workflows ermöglichen, als erstklassige Konsumenten für Payer-Prozesse wie Vorabgenehmigungen zu agieren. Dies bringt die Plattform-Roadmaps der Anbieter mit den von CMS vorangetriebenen Interoperabilitäts- und Automatisierungsprioritäten in Einklang und stärkt die Differenzierung im Bereich API-first-Architekturen und intelligenter Betriebsabläufe.

- September 2025: HealthEdge und UST HealthProof fusionierten unter dem Eigentum von Bain Capital, um Payer-Technologie mit KI-gestützten Servicefähigkeiten zu kombinieren. Die Transaktion erhöhte den Wettbewerbsdruck auf eigenständige Dienstleister, indem Kernverwaltungsplattformen mit eingebetteten Dienstleistungen und Automatisierung kombiniert wurden.

- August 2024: HPS/PayMedix übernahm TempoPay, um seine Fähigkeiten im Bereich Gesundheitszahlungen und -finanzierung zu erweitern. Die Übernahme stärkte Angebote, die Payer-Prozesse mit Workflows zur Erschwinglichkeit für Patienten verbinden, und ergänzte administrative und mitgliederorientierte Servicepakete.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Healthcare-Payer-Services (HPS) ausgelagerte und verwaltete Dienstleistungen, die Krankenversicherer und öffentliche Kostenträger bei der Ausführung administrativer und technologieintensiver Payer-Funktionen unterstützen, typischerweise einschließlich Abrechnungs-, Mitglieder-, Leistungserbringer- und zahlungsbezogener Betriebsabläufe.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt klinische Versorgungsdienstleistungen und leistungserbringerseitige Revenue-Cycle-Arbeiten aus, die nicht für Payer-Betriebsabläufe beauftragt und erbracht werden.

Übersicht der Segmentierung

- Nach Servicetyp

- Business Process Outsourcing (BPO) Services

- IT-Outsourcing (ITO) Services

- Knowledge Process Outsourcing (KPO) Services

- Nach Anwendung

- Claims Management Services

- Integrierte Front- und Back-Office-Operationen

- Mitglieder-Management-Services

- Anbieter-Management-Services

- Abrechnungs- und Konten-Management-Services

- Analytik- und Betrugsmanagement-Services

- Human-Resource-Services

- Nach Endnutzer

- Private Kostenträger

- Öffentliche Kostenträger

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenze festzulegen und die erste Version des Nachfragepools zu erstellen. Wir haben öffentliche, nicht kostenpflichtige Quellen wie die nationalen Gesundheitsausgaben- und Programmstatistiken der Centers for Medicare and Medicaid Services, die OECD-Gesundheitsstatistiken, die Weltbank-Indikatoren für Gesundheitsausgaben und die Berufs- und Lohnreihen des US Bureau of Labor Statistics überprüft, die zur Plausibilitätsprüfung der administrativen Intensität beitragen.

Wir nutzten außerdem Jahresberichte von Payern und Dienstleistern, Investorenpräsentationen und seriöse Presseberichterstattung, um Outsourcing-Prioritäten, Zeitpläne der digitalen Transformation und Preisentwicklungen bei Großverträgen zu verstehen. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzen und -informationen sowie eine Datenbank auf Sendungsebene für Import und Export selektiv zur Gegenprüfung von Exposition, Servicemix und regionalen Aktivitätssignalen genutzt. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere öffentliche Dokumente und Datensätze herangezogen, um Daten zu erheben, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, welcher Anteil der administrativen Ausgaben der Payer tatsächlich ausgelagert wird und wie Servicepakete bepreist werden, wenn Abrechnungs-, Mitglieder- und Analysearbeiten gemeinsam beauftragt werden. Wir sprachen mit einer Mischung aus Führungskräften im Payer-Betrieb, Verantwortlichen für Sourcing und Beschaffung sowie Programmmanagern auf der Erbringungsseite in den wichtigsten Regionen, um Datenlücken zu schließen, Annahmen einem Stresstest zu unterziehen und die endgültigen Gesamtzahlen dann an realistische Adoptionsniveaus anzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 22 % | APAC: 40 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 31 % | EMEA: 34 % |

| Kleinere Akteure: 22 % | Manager: 47 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den adressierbaren Ausgabenpool für Payer-Betriebsabläufe nach Region rekonstruiert und dann die nutzbare Outsourcing-Durchdringung und die Servicemix-Anteile anwendet, um den HPS-Umsatz zu ermitteln. Um die Gesamtzahlen fundiert zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen Vertragswerten, Prüfungen der personellen Programmgröße und Volumen mal Durchschnittspreis für gängige Arbeitsarten.

Zu den wichtigsten im Modell verwendeten Eingaben zählen das Wachstum und die Fluktuation der Payer-Mitgliedschaft, Trends beim Abrechnungsvolumen und die Automatisierungsintensität, die Outsourcing-Durchdringung nach Funktion (Abrechnungen, Mitglieder, Leistungserbringer und Zahlungsvorgänge), die durchschnittliche Vertragsdauer und der Zeitpunkt der Neuausschreibung sowie das Tempo der Einführung von Analytik, Betrugserkennung und KI-gestützten Workflow-Verbesserungen. Wenn eine Bottom-up-Prüfung für ein Land oder eine Servicelinie unvollständig war, wurde die Lücke durch regionale Peer-Verhältnisse behandelt, die weiter durch Payer-Mix und Regulierungsreife gefiltert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Outsourcing-Entscheidungen im Payer-Betrieb schnell durch Regulierung, Arbeitskräfteverfügbarkeit und größere Plattformverschiebungen ändern können. In jeder Region wurden die Szenariobandbreiten an Expertenmeinungen zu administrativem Kostendruck, Compliance-Arbeitsaufwand und realistischen Produktivitätsgewinnen durch Automatisierung ausgerichtet und anschließend in einen einzigen Basisfall für die veröffentlichte Prognose umgewandelt.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse durch mehrere Prüfungen, die nach Größenabweichungen und unerwarteten Sprüngen suchen, und überprüfen anschließend die Treiber, bevor wir eine Revision akzeptieren. Die Zahlen werden mit unabhängigen Signalen wie der Entwicklung der administrativen Ausgaben großer Payer, der Outsourcing-Vertragsaktivität und Kommentaren zum Umsatz von Dienstleistern verglichen, was hilft, Ausreißer frühzeitig zu identifizieren.

Vor der endgültigen Freigabe werden die Annahmen von einem weiteren Analysten überprüft, und jede größere Abweichung löst eine Nachfassaktion aus, um den spezifischen Treiber zu klären, der sich geändert hat. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Regulierungsänderungen oder umfangreiche Outsourcing-Vertragszyklen. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die neueste aktualisierte Sicht auf Basis neu verfügbarer Daten erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Healthcare Payer Services (HPS) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Healthcare-Payer-Services stimmen oft nicht überein, da die zugrunde liegende Abgrenzung nicht konsistent ist und dieselbe Bezeichnung unterschiedliche Leistungspakete umfassen kann. Unterschiede ergeben sich auch daraus, wie Anbieter gebündelte Verträge behandeln, was als Payer-Services im Gegensatz zu angrenzender Gesundheits-IT gezählt wird, und wie Währungstiming und Aktualisierungszyklen gehandhabt werden.

Abrechnungsvolumina, die Entwicklung der Payer-Mitgliedschaft und Signale zur Vertragsverlängerung werden als Belegprüfungen verwendet, um die Schätzung von Mordor Intelligence für 2025 an tatsächlich für Payer-Betriebsabläufe erbrachte Dienstleistungen zu binden, anstatt breitere Revenue-Cycle-Umsätze von Leistungserbringern oder allgemeine Gesundheits-IT-Ausgaben einzubeziehen. Andere Zahlen können nach oben oder unten abweichen, je nachdem, ob sie nur Outsourcing-Erbringungsumsätze zählen, Beratungs- und Implementierungs-Durchleitungen einschließen oder aggressive, automatisierungsgetriebene Preisannahmen verwenden, die regionsübergreifend nicht standhalten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 82,65 Mrd. USD (2025) | |

| Fachzeitschrift A | 76,05 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wird üblicherweise aus einem engeren, nur auf Outsourcing basierenden Umsatzpool erstellt, was gebündelte Front- und Backoffice-Arbeiten sowie einige Analytik- und Betrugserkennungsprogramme, die innerhalb größerer Verträge bepreist werden, unterschätzen kann. |

| Regionale Beratungsgesellschaft B | 74,93 Mrd. USD (2025) | Wendet regionale Zusammenfassungen mit begrenzter Transparenz hinsichtlich der eingeschlossenen Leistungen an und kann wissensprozess- und IT-geführte Engagements ausschließen, die für Payer-Betriebsabläufe beauftragt sind, aber in öffentlichen Angaben nicht als klassisches BPO bezeichnet werden. |

Die Spanne zwischen den drei Zahlen spiegelt hauptsächlich unterschiedliche Abgrenzungsentscheidungen, die Jahresausrichtung und die Art und Weise wider, wie gebündelte Vertragsumsätze auf Servicetypen zugeordnet werden. Indem wir den Nachfragepool mit der Payer-Mitgliedschaft, dem Abrechnungsaufkommen und der Outsourcing-Durchdringung nach Funktion verknüpft halten, bleibt unsere Schätzung leichter auf wiederholbare Eingaben und einfache Validierungsschritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welche betrieblichen Herausforderungen veranlassen Krankenversicherer dazu, Payer-Services auszulagern?

Krankenversicherer sehen sich mit steigenden Verwaltungskosten, sinkenden Vergütungsmargen und komplexen wertbasierten Abrechnungsregeln konfrontiert, was sie dazu veranlasst, volumenintensive Aufgaben wie Claims-Abrechnung, Mitgliederbetreuung und Anbieter-Datenverwaltung an Spezialisten auszulagern, die Fixkosten über mehrere Kunden verteilen können.

Wie verändert Generative KI die Claims-Bearbeitung im Bereich Healthcare Payer Services Outsourcing?

Generative-KI-Werkzeuge automatisieren die Datenextraktion aus klinischen Dokumenten, empfehlen genaue Diagnosecodes und kennzeichnen Richtlinienabweichungen in Echtzeit, wodurch Outsourcing-Partner die Bearbeitungszeiten verkürzen, Fehlerquoten senken und Kostentäger-Mitarbeiter für höherwertige Ausnahmebearbeitung freisetzen können.

In welchen Funktionsbereichen ist die Einführung von Outsourcing bei privaten Kostenträgern am schnellsten?

Private Kostenträger beauftragen rasch zunehmend Drittanbieter für fortschrittliche Analytik, Betrugserkennung und digitale Mitgliedererfahrungs-Lösungen, da diese Fähigkeiten große Datensätze, Spezialfachkräfte und kontinuierliche Technologieerneuerung erfordern, die intern schwer aufrechtzuerhalten sind.

Wie beeinflussen sich entwickelnde Datenschutzvorschriften die Anbieterauswahl in diesem Markt?

Neue Vorschriften, die Verschlüsselung, Multi-Faktor-Authentifizierung und inländisches Datenhosting vorschreiben, lenken Versicherer zu Anbietern, die Sovereign Clouds betreiben, Zero-Trust-Architekturen nachweisen und aktuelle Sicherheitszertifizierungen von Drittparteien vorweisen.

Welche Rolle spielen Private-Equity-Investitionen in der Wettbewerbsdynamik des Payer-Services-Outsourcings?

Private-Equity-Gesellschaften konsolidieren Nischenanbieter zu Full-Service-Plattformen, investieren Kapital für Technologie-Upgrades und aggressive Markteinführungskampagnen, was den Preiswettbewerb intensiviert und gleichzeitig das Angebot integrierter Leistungen für Versicherer erweitert.

Warum werden Lieferzentren im Asien-Pazifik-Raum für globale Outsourcing-Verträge zunehmend attraktiver?

Asien-pazifische Zentren verbinden große, klinisch ausgebildete Arbeitskräfte mit ausgereifter Cybersicherheitskontrolle und ermöglichen es Anbietern, mehrsprachigen Support, 24-Stunden-Betrieb und wettbewerbsfähige Preise anzubieten, was Kostenträgern entgegenkommt, die sowohl Effizienz als auch Compliance anstreben.

Seite zuletzt aktualisiert am: