Marktgröße und Marktanteil für Healthcare-Compliance-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.37 Milliarden US-Dollar |

| Marktgröße (2031) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare-Compliance-Software von Mordor Intelligence

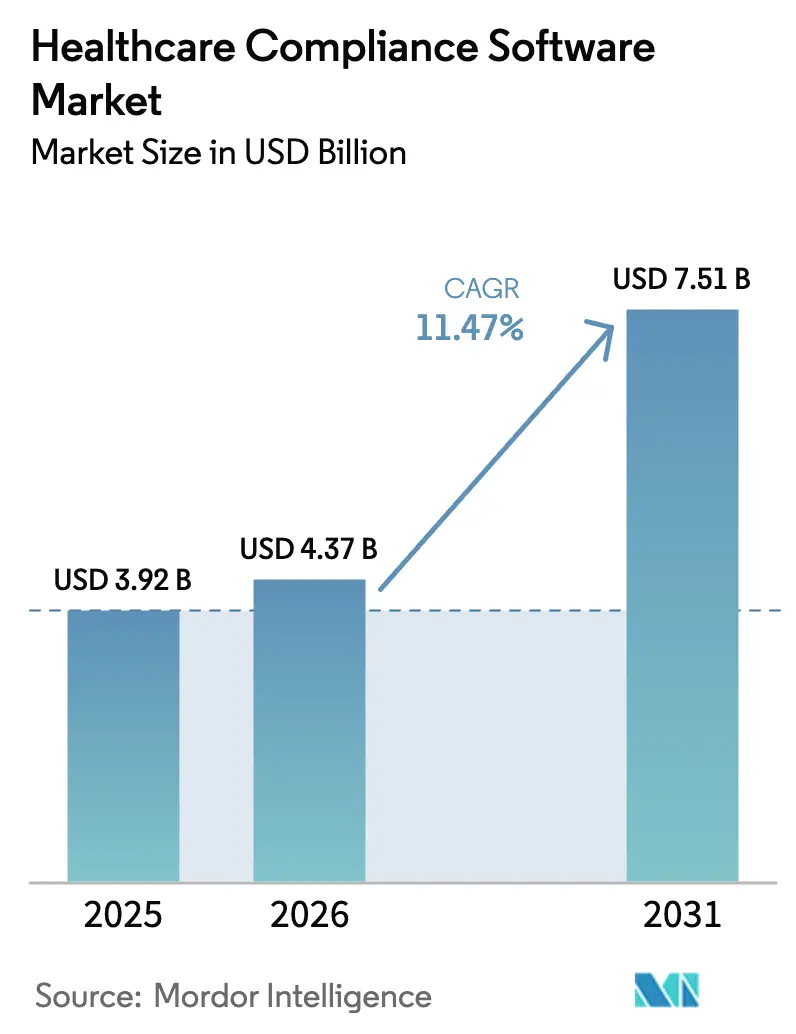

Die Marktgröße für Healthcare-Compliance-Software wird voraussichtlich von USD 3,92 Milliarden im Jahr 2025 auf USD 4,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,47 % über 2026–2031 USD 7,51 Milliarden erreichen.

Die rasche Digitalisierung klinischer Arbeitsabläufe, die Ausweitung der Telemedizin und KI-gestützte Prüfungen positionieren Compliance-Plattformen als strategische Instrumente zur Risikominderung und nicht lediglich als regulatorische Checklisten. Anbieter, die natürliche Sprachverarbeitung integrieren, um Regeländerungen zu kennzeichnen und Prüfpfade zu automatisieren, gewinnen Marktanteile, da Krankenhäuser nach der Implementierung von bis zu 50 % Arbeitslastreduzierung berichten. Cloud-Bereitstellungsmodelle bleiben die bevorzugte Wahl, da sie Anbieterorganisationen ermöglichen, Kapazitäten zu skalieren, ohne Investitionsausgaben zu verursachen, und gleichzeitig strenge HIPAA- und DSGVO-Sicherheitsanforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

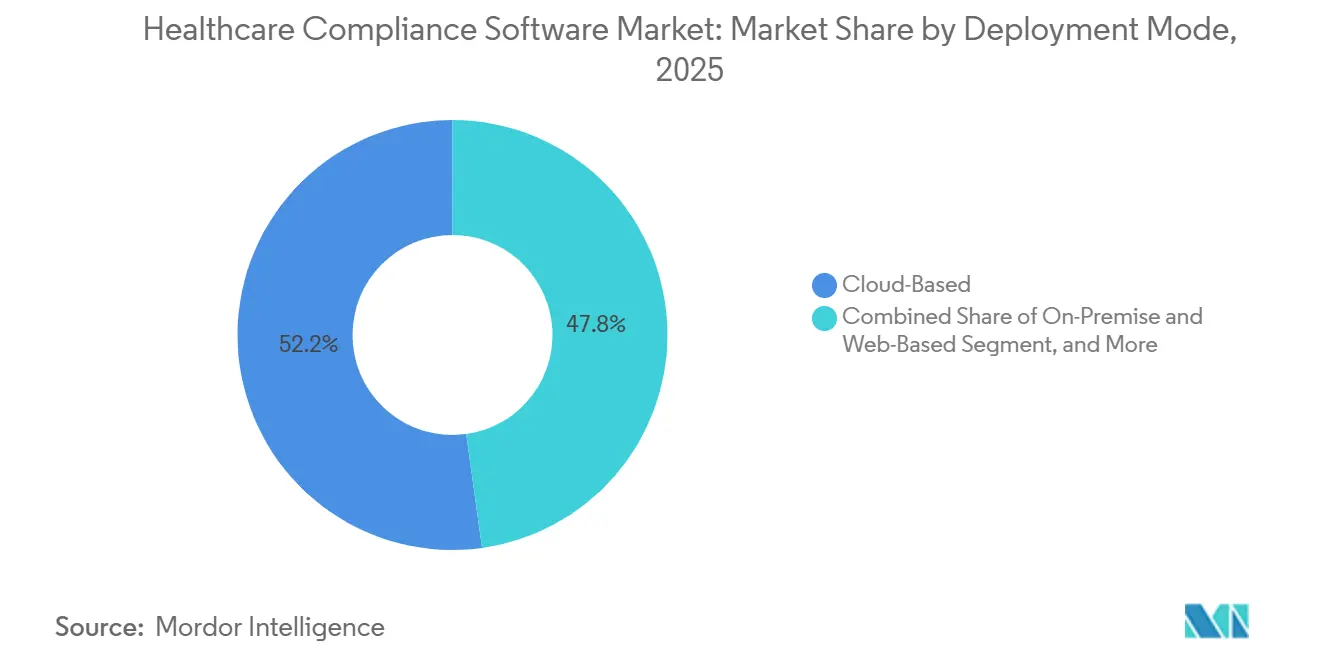

- Nach Bereitstellungsmodus erfasste das Cloud-basierte Segment im Jahr 2025 einen Marktanteil von 52,19 % am Markt für Healthcare-Compliance-Software und wird voraussichtlich bis 2031 mit einer CAGR von 17,42 % wachsen.

- Nach Lösungsmodul entfiel im Jahr 2025 ein Anteil von 22,94 % am Markt für Healthcare-Compliance-Software auf das Richtlinien- und Verfahrensmanagement, während das Akkreditierungsmanagement zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 19,22 % wachsen wird.

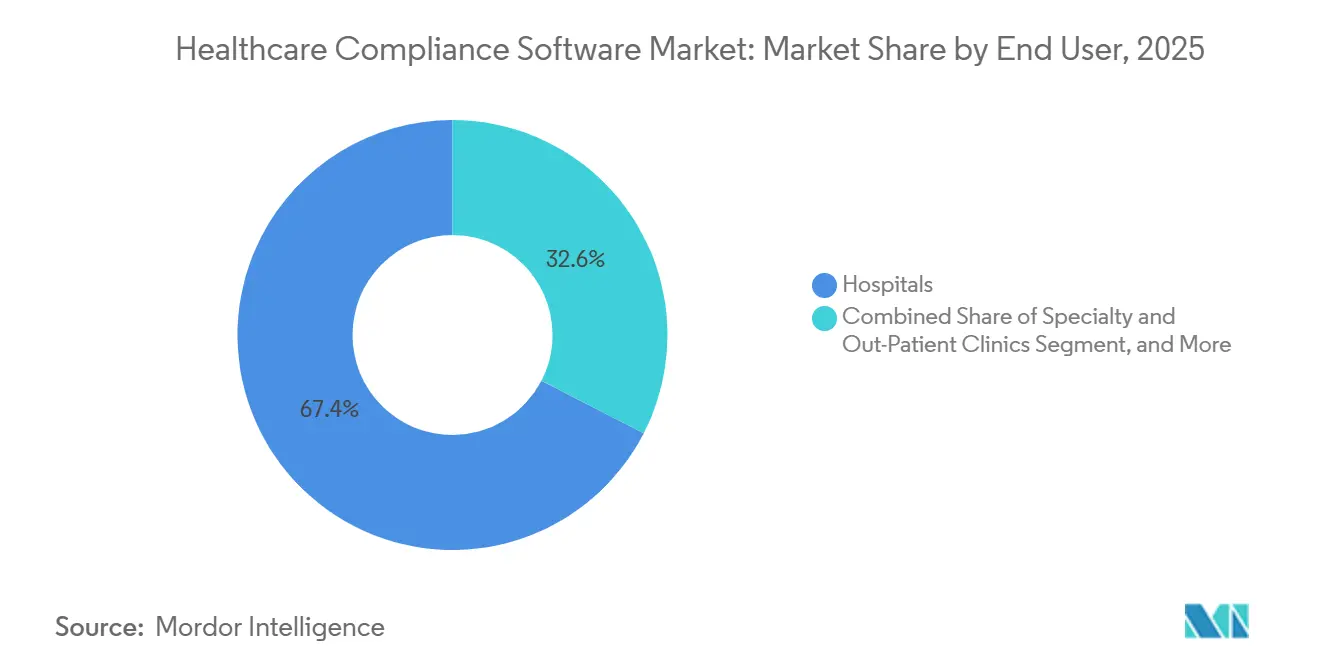

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 den Marktanteil für Healthcare-Compliance-Software mit 67,44 % an. Fach- und ambulante Kliniken verzeichneten das stärkste Wachstum mit einer CAGR von 15,86 % von 2026 bis 2031.

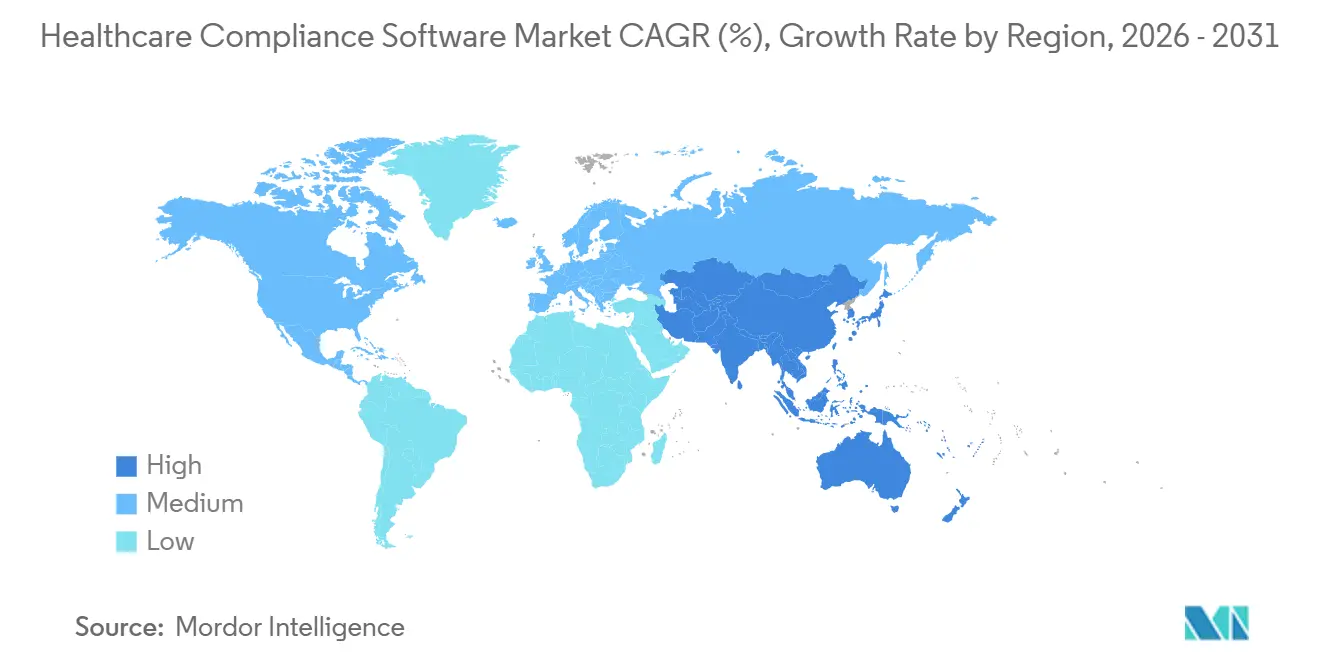

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 44,68 % am Markt für Healthcare-Compliance-Software; die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 18,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Healthcare-Compliance-Software

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Übergang von manueller zu automatisierter Compliance | +2.8% | Global, frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Datenschutzverletzungen im Gesundheitswesen und Strafen | +3.1% | Nordamerika, EU, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Wachsende regulatorische Komplexität und Datenschutzgesetze | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| GenKI-gestützte prädiktive Compliance-Analysen | +1.9% | Nordamerika, EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wachstum von Remote- und virtuellen Prüfungsabläufen | +0.9% | Global, beschleunigt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Compliance in EHR- und RPA-Ökosystemen | +1.2% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von manueller zu automatisierter Compliance

Krankenhäuser in den Vereinigten Staaten müssen für jeden Inspektionszyklus 17 Teilnahmebedingungen dokumentieren. Die manuelle Überwachung, die bisher auf isolierten Tabellenkalkulationen und Papierbescheinigungen beruhte, ist nicht mehr ausreichend. Zentralisierte Plattformen automatisieren nun die Versionskontrolle, erfassen Mitarbeiterbestätigungen mit Zeitstempel und erstellen prüffertige Berichte, wodurch sich die Zyklen für Richtlinienaktualisierungen von Wochen auf Tage verkürzen. Kontinuierliche Transparenz über den Compliance-Status ermöglicht es Beauftragten, sich auf proaktive Risikominderung zu konzentrieren. Digitale Signaturen schaffen einen robusten Prüfpfad, der regulatorischen Standards entspricht. Die Integration mit Personalportalen stellt sicher, dass rollenspezifische Aktualisierungen nahtlos in die Arbeitsabläufe der Kliniker integriert werden, was die Akzeptanzraten ohne zusätzliche Schulungen erhöht. Dieser Wandel verwandelt Software von einem Kostenfaktor in ein strategisches Gut, das Erstattungen und den Ruf schützt.

Zunehmende Datenschutzverletzungen im Gesundheitswesen und Strafen

Im Jahr 2024 wurden durch Datenschutzverletzungen im Gesundheitswesen 133 Millionen Patientendatensätze offengelegt, ein Anstieg von 22 %, der zu Strafen in Höhe von USD 28,3 Millionen führte, darunter ein Vergleich in Höhe von USD 4,75 Millionen wegen Versäumnisses einer Risikobewertung.[1]US-Ministerium für Gesundheit und Soziale Dienste, "HIPAA-Compliance und Durchsetzung," hhs.gov Compliance-Suiten umfassen nun Vorfallreaktionsmodule, die eine rechtzeitige Fertigstellung vorgeschriebener Berichte und Patientenbenachrichtigungen sicherstellen. Die strengen Bußgelder gemäß der DSGVO haben zu einem erheblichen Anstieg der Akzeptanz bei europäischen Anbietern geführt. Cyber-Versicherungsträger verlangen nun Nachweise über Verschlüsselung, rollenbasierte Zugriffsprotokollierung und automatisierte Schwachstellenscans als Voraussetzungen für die Deckung. Compliance-Software ist zu einer betrieblichen Notwendigkeit geworden, wobei eingebettete Frameworks die Zertifizierung beschleunigen, Anbietern ermöglichen, niedrigere Prämien auszuhandeln, und eine effizientere Erholung von Datenschutzverletzungen ermöglichen.

Wachsende regulatorische Komplexität und Datenschutzgesetze

Datenschutzbestimmungen weiten sich über Rechtsgebiete hinweg aus und schichten bundesstaatliche, staatliche und fachspezifische Mandate übereinander, was die Dokumentationsanforderungen für Versorgungseinrichtungen erhöht. Kaliforniens Gesetz zur Vertraulichkeit medizinischer Informationen verschärft die HIPAA-Verpflichtungen, während Brasiliens LGPD DSGVO-ähnliche Standards in ganz Lateinamerika durchsetzt. Chinas Datensicherheitsgesetz verlangt, dass Patientendaten auf inländischen Servern verbleiben, was multinationale Unternehmen zwingt, regionale Clouds einzurichten und neue Sicherheitsprüfungen zu durchlaufen.[2]Yew Lun Tian, "Chinas Datensicherheitsgesetz erhöht den Einsatz," Reuters, reuters.com Ebenso schreibt Indiens Gesetz zum Schutz digitaler personenbezogener Daten eine Datenlokalisierung vor, was die Bereitstellungsstrategien globaler Anbieter verändert. Akkreditierungsstellen aktualisieren Standards häufiger und verlangen von Anbietern, Änderungen kontinuierlich statt auf einer dreijährigen Basis zu überwachen. Diese Entwicklungen fügen Tausende von Kontrollpunkten hinzu, was automatisierte Richtlinienbibliotheken und kontinuierliche Überwachung für ein effektives Compliance-Management unerlässlich macht.

GenKI-gestützte prädiktive Compliance-Analysen

Generative KI transformiert den Markt für Healthcare-Compliance-Software, indem sie historische Prüfdaten analysiert und Richtlinienlücken identifiziert, um proaktive Risikowarnungen bereitzustellen und unerwartete Beanstandungen um bis zu 35 % zu reduzieren. Engines zur Verarbeitung natürlicher Sprache interpretieren regulatorische Mitteilungen und entwerfen Aktualisierungen für Rechtsteams zur Überarbeitung, was die Überarbeitungszeiträume erheblich verkürzt. Adaptive Schulungsmodule personalisieren Quizfragen basierend auf der individuellen Mitarbeiterleistung und beschleunigen die Behebung, wenn Kompetenzlücken identifiziert werden. Die Einstufung von Healthcare-Compliance-Analysen als hochriskant gemäß dem EU-KI-Gesetz verpflichtet Anbieter, algorithmische Ursprünge zu dokumentieren und sicherzustellen, dass Ergebnisse erklärbar sind. Diese Vorabinvestition differenziert Anbieter bei Anbieterbewertungen. In den Vereinigten Staaten werden bevorstehende FDA-Leitlinien voraussichtlich KI-gestützte Qualitätssysteme validieren, was eine breitere regulatorische Akzeptanz signalisiert, wenn Transparenzmaßnahmen vorhanden sind.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte IT- Ressourcen und Bewusstsein bei KMU-Anbietern | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenspeicherungsgesetze behindern die Cloud | -2.4% | Schwellen- märkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich algorithmischer Transparenz bei KI-Modulen | -2.0% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

Für mittelgroße Krankenhausnetzwerke übersteigen anfängliche Lizenzgebühren, Konfigurationsworkshops und Mitarbeiterschulungen häufig USD 250.000. Diese finanzielle Belastung ist besonders herausfordernd für ländliche Einrichtungen, die mit knappen Budgets arbeiten. Mehrmonatige Implementierungszyklen beanspruchen begrenzte IT-Ressourcen, insbesondere wenn Mitarbeiter veraltete Richtlinien neuen Taxonomien zuordnen und rollenbasierte Zugriffskontrollen validieren müssen. Jährliche Abonnementverlängerungen enthalten Eskalationsklauseln, die an steigende Nutzerzahlen geknüpft sind, während häufige regulatorische Aktualisierungen zusätzliche Teststunden erfordern. Anbieter ohne dedizierte Compliance-Teams sehen sich versteckten Kosten gegenüber, die Kliniker oder Finanzmanager in umfangreiche Datenbereinigungsmaßnahmen umleiten. Infolgedessen verzögern kleinere Gemeinschaftskrankenhäuser Käufe oder entscheiden sich für Teilmodule, was die Gesamtakzeptanz trotz klarem ROI einschränkt.

Fragmentierte Datenspeicherungsgesetze behindern die Cloud

Nationale Sicherheitsbedenken veranlassen Regierungen, Anforderungen zur Datenspeicherung im Inland durchzusetzen, was Anbieter zwingt, mehrere regionale Clouds zu unterhalten. Dies erhöht die Infrastrukturkosten und verlängert die Veröffentlichungszyklen. Chinas Datensicherheitsgesetz schreibt lokale Server vor, Indiens Vorschriften erfordern eine Echtzeit-Datenspiegelung, und Russland schränkt grenzüberschreitende Übertragungen ein, was fragmentierte Anbieterstrategien schafft. In Europa stehen Anbieter vor Herausforderungen durch das Schrems-II-Urteil, das eine gründliche Überprüfung von in den Vereinigten Staaten ansässigen Unterauftragsverarbeitern gemäß Standardvertragsklauseln erfordert. Dieses komplexe rechtliche Umfeld erhöht die Prüfkosten und verzögert die Verfügbarkeit von Funktionen in verschiedenen Regionen. Globale Gesundheitssysteme, die in mehreren Rechtsgebieten tätig sind, verwalten häufig hybride Bereitstellungen – lokal vor Ort und zentral in der Cloud –, was die Anbieterunterstützung und Upgrade-Prozesse komplexer macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Architekturen dominieren, da sich Remote-Prüfprotokolle normalisieren

Cloud-Plattformen machten im Jahr 2025 einen Anteil von 52,19 % am Markt für Healthcare-Compliance-Software aus, da Anbieter Skalierbarkeit und Fernzugriff priorisierten. Die prognostizierte CAGR des Segments von 17,42 % übertrifft die von On-Premise-Systemen, da Abonnementpreise Investitionsausgaben in vorhersehbare Betriebskosten umwandeln und die Implementierung innerhalb von Wochen beschleunigen. Führende Anbieter bündeln automatisierte Sicherung und Notfallwiederherstellung und gewährleisten so die Datenstabilität inmitten von Cyberangriffen, die 2024 mehrere US-amerikanische Krankenhäuser betrafen. Cloud-Hosting vereinfacht auch kontinuierliche Regelaktualisierungen; sobald sich eine Vorschrift ändert, erhalten Anbieter Patches ohne Ausfallzeiten, im Gegensatz zu herkömmlichen Installationen, die lokale IT-Eingriffe erfordern. Parallel dazu veröffentlichen regulatorische Rahmenbedingungen wie HIPAA und DSGVO Leitlinien, die klarstellen, dass zertifizierte Cloud-Anbieter Sicherheitsanforderungen erfüllen können, was das Vertrauen bei Compliance-Beauftragten stärkt.

Cloud-Anbieter differenzieren sich weiter durch die Einbettung von KI-Mikrodiensten zur Echtzeit-Anomalieerkennung, deren Betrieb auf lokalen Servern ressourcenintensiv wäre. Krankenhäuser, die diese Analysen nutzen, berichten von zweistelligen Reduzierungen der Prüfzykluszeiten. Initiativen auf Länderebene, darunter Indiens digitales Gesundheitsprogramm ABDM und Japans Infrastruktur für medizinische Informationssysteme, verweisen auf Cloud-Architekturen und stärken die regionale Nachfrage. Folglich werden Cloud-Bereitstellungen bis 2031 der primäre Motor für den Markt für Healthcare-Compliance-Software bleiben, insbesondere bei Gesundheitssystemen mit mehreren Standorten, die eine einheitliche Überwachung über Geografien hinweg anstreben.

Nach Lösungsmodul: Akkreditierungsautomatisierung steigt, da kontinuierliche Prüfungsbereitschaft die zyklische Vorbereitung ersetzt

Das Richtlinien- und Verfahrensmanagement behielt im Jahr 2025 einen Anteil von 22,94 % an der Marktgröße für Healthcare-Compliance-Software, da jeder Anbieter Leitlinien dokumentieren und Bestätigungen von Klinikern einholen muss. Das Akkreditierungsmanagement wird jedoch voraussichtlich eine CAGR von 19,22 % verzeichnen, was die Verknüpfung von Erstattungen mit Zertifizierungen der Joint Commission, der NCQA und nach ISO widerspiegelt. Automatisierte Akkreditierungsmodule zentralisieren die Beweiserhebung, planen Probeprüfungen und lösen Erinnerungen aus, wenn Korrekturmaßnahmen in Verzug geraten. Gesundheitssysteme, die prädiktive Analysen in diesen Modulen einsetzen, erkennen Lücken 6 Monate vor Prüfungsfenstern und vermeiden so kostspielige Nachprüfungen. Die Interoperabilität mit Wartungs- und biomedizinischen Ingenieursystemen hilft auch dabei, die Einhaltung der Versorgungsumgebung nachzuweisen, was den Nutzen über die Richtliniendokumentation hinaus erweitert.

Die finanziellen Einsätze sind hoch; Einrichtungen riskieren die Aussetzung von Medicare-Zahlungen, wenn die Akkreditierung verfällt. Folglich genehmigen Vorstände inkrementelle Budgets für dedizierte Akkreditierungsabläufe, was die Modulakzeptanz beschleunigt. Anbieter, die regelbasierte Engines auf Basis von Amtsblättern integrieren, passen sich schnell an, wenn Akkreditierungsstellen Standards aktualisieren, und schützen Kunden vor Nichtkonformitäten. Der Wandel unterstreicht eine strategische Entwicklung im Markt für Healthcare-Compliance-Software, bei der fortschrittliche Module die Compliance von statischer Aufzeichnung zu dynamischer Leistungsüberwachung verlagern.

Nach Endnutzer: Fachkliniken überholen Krankenhäuser, da sich die regulatorische Dichte über stationäre Einrichtungen hinaus ausdehnt

Krankenhäuser machten im Jahr 2025 einen Anteil von 67,44 % am Markt für Healthcare-Compliance-Software aus, angetrieben durch komplexe Betriebsumgebungen, die stationäre, ambulante und ergänzende Dienste umfassen. Ihr Bedarf an unternehmensweiter Akkreditierung, Vorfallberichterstattung und Lieferketten-Compliance hält die Nachfrage stabil. Dennoch werden Fach- und ambulante Kliniken voraussichtlich mit einer CAGR von 15,86 % wachsen, da Telemedizin und Fernüberwachung die Datenschutzrisiken intensivieren. Modulare, Cloud-basierte Angebote minimieren den Implementierungsaufwand und umfassen fachspezifische Inhalte wie die Verfolgung von Strahlendosen in der Onkologie oder die Überwachung von Verschreibungen im Schmerzmanagement. Mehrere Anbieter stellen nun Vorlagenbibliotheken bereit, die Standard-Fachcodes auf Dokumentationsanforderungen abbilden und den Konfigurationsaufwand um 40 % reduzieren.

Niedrigere Preispunkte und schnelle Bereitstellungszeiträume sprechen Kliniken an, die unter Erstattungsdruck stehen, aber kostspielige HIPAA-Verstöße vermeiden möchten. Da Kostenträger Anbieternetzwerke zunehmend auf Compliance-Reife prüfen, betrachten Kliniken Softwareinvestitionen als Wettbewerbsvorteile bei Vertragsverhandlungen. Die fachgetriebene Wachstumswelle ergänzt die Krankenhausadoption, erweitert den Marktanteil des Marktes für Healthcare-Compliance-Software über das gesamte Versorgungskontinuum und schafft neue Umsatzmöglichkeiten für Anbieter.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Anteil von 44,68 % am Markt für Healthcare-Compliance-Software, unterstützt durch die strenge Durchsetzung von HIPAA, HITECH und dem False Claims Act. Die weit verbreitete Cloud-Akzeptanz beschleunigt die Softwarebereitstellung; Umfragen zeigen, dass 91 % der US-amerikanischen Krankenhäuser nun Teile ihrer Infrastruktur in der Cloud betreiben. Der Vorstoß des CMS in Richtung vollständiger Beteiligung an der Accountable Care bis 2030 erhöht die Dokumentations- und Qualitätsberichterstattungsanforderungen weiter und zwingt zu Investitionen in integrierte Compliance-Plattformen. Anbieterorganisationen bündeln Compliance-Module zunehmend mit EHR-Upgrades, was Cross-Selling-Möglichkeiten schafft. KI-gestützte Prüfungsfähigkeiten gewinnen an Bedeutung, da die Kontrolle auf Vorstandsebene über Betrug und Verschwendung nach mehreren hochkarätigen Durchsetzungsmaßnahmen im Jahr 2024 zunimmt.

Asien-Pazifik verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 18,12 %, was den globalen Durchschnitt deutlich übertrifft. Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten verhängen strenge Strafen und motivieren Anbieter, automatisierte Überwachung einzusetzen, um Bußgelder zu vermeiden. Öffentlich-private Partnerschaften in Japan und Australien finanzieren die Ausweitung der Telemedizin in ländlichen Regionen, und jede Initiative erfordert Compliance-Technologie zur Sicherung der Patientendatenübertragungen. Multinationale Life-Science-Unternehmen, die in der Region tätig sind, übernehmen einheitliche Plattformen zur Harmonisierung von Antikorruptions-, Pharmakovigilanz- und Datenschutzkontrollen und skalieren damit den Markt für Healthcare-Compliance-Software weiter.

Europa trägt eine stetige Nachfrage bei, da DSGVO-Bußgelder neue Höchststände erreichen und mehrere Krankenhäuser 2024 zur Zahlung von Strafen in Millionenhöhe wegen Datenschutzverletzungen verpflichtet wurden. Anbieter priorisieren Lösungen, die gesundheitsspezifische Vorschriften mit umfassenderen Datenschutzmandaten konsolidieren und die Berichterstattung an Aufsichtsbehörden rationalisieren. Naher Osten und Afrika sowie Südamerika bleiben Schwellenmärkte, verzeichnen jedoch eine steigende Akzeptanz in tertiären Zentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Brasilien und Kolumbien. Mobilfreundliche Compliance-Apps ermöglichen es Frontline-Mitarbeitern, Checklisten in Umgebungen mit geringer Bandbreite auszufüllen, was eine schrittweise Marktdurchdringung in Gebieten mit spärlichen Festnetzen unterstützt.

Wettbewerbslandschaft

Der Markt für Healthcare-Compliance-Software enthält eine ausgewogene Mischung aus etablierten Gesundheits-IT-Anbietern, spezialisierten Compliance-Unternehmen und KI-zentrierten Start-ups. RLDatix's Akquisitionsserie erweiterte sein Portfolio von der Vorfallberichterstattung auf Akkreditierung und Richtlinienmanagement und ergab eine einheitliche Betriebssuite, die für Systeme mit mehreren Einrichtungen attraktiv ist. HealthStream nutzt seinen dominanten Lernmanagementsystem-Fußabdruck, um Compliance-Module im Cross-Selling anzubieten, und bündelt Mitarbeiterschulung mit Richtlinienbestätigungen, um eine geschlossene Governance zu schaffen. Symplr betont konfigurierbare Dashboards und EHR-Integrationen und veröffentlichte im November 2024 automatisierte Überwachungsaktualisierungen, die mittelgroße Krankenhäuser anzogen, die eine schnelle Wertschöpfung anstreben.

KI-Fähigkeit ist der wichtigste Wettbewerbsdifferenziator. Anbieter, die Modelle des maschinellen Lernens für prädiktives Risikoscoring einbetten, sichern sich routinemäßig Verträge gegenüber Konkurrenten, die regelbasierte Engines anbieten. Kleinere Disruptoren konzentrieren sich auf unterversorgte Nischen wie Verhaltensgesundheit und häusliche Pflege und bieten vorlagengesteuerte Lösungen an, die spezialisierten Abrechnungsregeln und Dokumentationsstandards entsprechen. Strategische Partnerschaften mit EHR-Anbietern verbessern den Marktzugang; beispielsweise brachte RLDatix's Zusammenarbeit mit Steward HealthCare seine Suite in 39 Einrichtungen und demonstrierte den Hebel, der durch unternehmensweite Einführungen gewonnen wird. Preismodelle tendieren zu gestaffelten Abonnements, die an die Einrichtungsgröße und die Modulanzahl geknüpft sind, und balancieren Erschwinglichkeit mit Upsell-Potenzial.

Fusionen, Private-Equity-Unterstützung und Risikokapitalfinanzierung gestalten die Marktdynamik weiterhin um. Investoren bevorzugen Unternehmen mit Cloud-nativen Architekturen und bewährten KI-Pipelines, die manuelle Prüfstunden reduzieren. Der Wettbewerbsdruck steigt auch rund um Interoperabilitätsstandards, da Gesundheitssysteme einen nahtlosen Datenaustausch über Richtlinien-, Akkreditierungs- und Umsatzzyklusplattformen hinweg fordern. Folglich investieren Anbieter stark in offene APIs und HL7-FHIR-Kompatibilität, stärken die Ökosystemintegration und erweitern gleichzeitig den gesamten adressierbaren Markt für Healthcare-Compliance-Software.

Marktführer für Healthcare-Compliance-Software

RLDatix

Atlantic.Net

ByteChek, Inc.

Healthicity LLC

HealthStream Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Polysight, inkubiert von Catalyst by Wellstar, startete eine KI-native Compliance-Intelligence-Plattform und begann einen Pilotversuch bei Wellstar Health System, unterstützt durch eine Startfinanzierung von USD 1 Million.

- Januar 2026: Medispend und RLDatix Life Sciences schlossen eine Fusion unter der Marke Medispend ab und schufen eine integrierte Suite, die regulatorische Compliance, medizinische Angelegenheiten und Umsatzmanagement umfasst.

- Januar 2026: Die endgültige Regel des US-amerikanischen Zentrums für Medicare- und Medicaid-Dienste zur Interoperabilität und Vorabgenehmigung trat in Kraft und verlangt FHIR-APIs, die Compliance-Daten offenlegen, und beschleunigt den Bedarf an sofort einsatzbereiten Konnektoren.

- April 2025: ENTER startete eine KI-gestützte HIPAA-Compliance-Plattform mit Schwerpunkt auf Bedrohungserkennung, prädiktiver Analyse und automatisierter Dokumentenverarbeitung.

- Januar 2025: HealthStream veröffentlichte ein erweitertes Compliance-Programm, das kontinuierliche Überwachung und Betrugsprävention in sein bestehendes Portfolio zur Mitarbeiterschulung integriert.

Globaler Berichtsumfang für den Markt für Healthcare-Compliance-Software

Gemäß dem Umfang bezieht sich Compliance-Überwachung auf die Sicherstellung, dass Gesundheitsorganisationen, Lieferanten und Anbieter die entsprechenden Vorschriften, Standards und Gesetze einhalten, die die Erbringung medizinischer Dienstleistungen und den Umgang mit medizinischen Informationen regeln. Sie umfasst die Überwachung der Einhaltung von Datenschutzgesetzen wie HIPAA sowie Qualitätspflegestandards, Gesetze gegen Betrug und Missbrauch und Meldepflichten.

Der Markt für Healthcare-Compliance-Software ist nach Produkttyp, Kategorie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in On-Premise, Cloud-basiert und Web-basiert segmentiert. Nach Kategorie ist der Markt in Richtlinien- und Verfahrensmanagement, Prüfungstools, Schulungsmanagement und -verfolgung, medizinische Abrechnung und Kodierung, Lizenz-, Zertifikats- und Vertragsverfolgung, Vorfallmanagement, Akkreditierungsmanagement und andere Kategorien segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| On-Premise |

| Cloud-basiert |

| Web-basiert |

| Richtlinien- und Verfahrensmanagement |

| Prüfungstools |

| Schulungsmanagement und -verfolgung |

| Medizinische Abrechnung und Kodierung |

| Lizenz-, Zertifikats- und Vertragsverfolgung |

| Vorfallmanagement |

| Akkreditierungsmanagement |

| Andere Kategorie |

| Krankenhäuser |

| Fach- und ambulante Kliniken |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Web-basiert | ||

| Nach Lösungsmodul | Richtlinien- und Verfahrensmanagement | |

| Prüfungstools | ||

| Schulungsmanagement und -verfolgung | ||

| Medizinische Abrechnung und Kodierung | ||

| Lizenz-, Zertifikats- und Vertragsverfolgung | ||

| Vorfallmanagement | ||

| Akkreditierungsmanagement | ||

| Andere Kategorie | ||

| Nach Endnutzer | Krankenhäuser | |

| Fach- und ambulante Kliniken | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Healthcare-Compliance-Software?

Die Marktgröße beträgt USD 4,37 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 7,51 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen führen mit einer CAGR von 17,42 % dank niedrigerer Vorabkosten und schneller Regelaktualisierungsfähigkeiten.

Warum wächst das Akkreditierungsmanagement so schnell?

Anbieter verknüpfen erfolgreiche Akkreditierung mit Erstattungen und Marktpositionierung, was eine prognostizierte CAGR von 19,22 % für Akkreditierungsmodule antreibt.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik verzeichnet eine CAGR von 18,12 %, da Regierungen neue Datenschutzgesetze durchsetzen und Initiativen zur Digitalisierung des Gesundheitswesens finanzieren.

Wie verbessert KI die Compliance im Gesundheitswesen?

KI automatisiert die Anomalieerkennung, prädiktives Risikoscoring und regulatorisches Scanning, reduziert Falschmeldungen um bis zu 85 % und verkürzt Überprüfungszyklen um 30 %.

Welche Herausforderungen verlangsamen die Akzeptanz bei Fachkliniken?

Begrenztes IT-Personal, Kostenwahrnehmungen und fehlende fachspezifische Vorlagen behindern die Akzeptanz, obwohl modulare Cloud-Tools die Lücke schließen.

Seite zuletzt aktualisiert am: