Marktgröße und Marktanteil für Krankenhausbettmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 4.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krankenhausbettmanagementsysteme von Mordor Intelligence

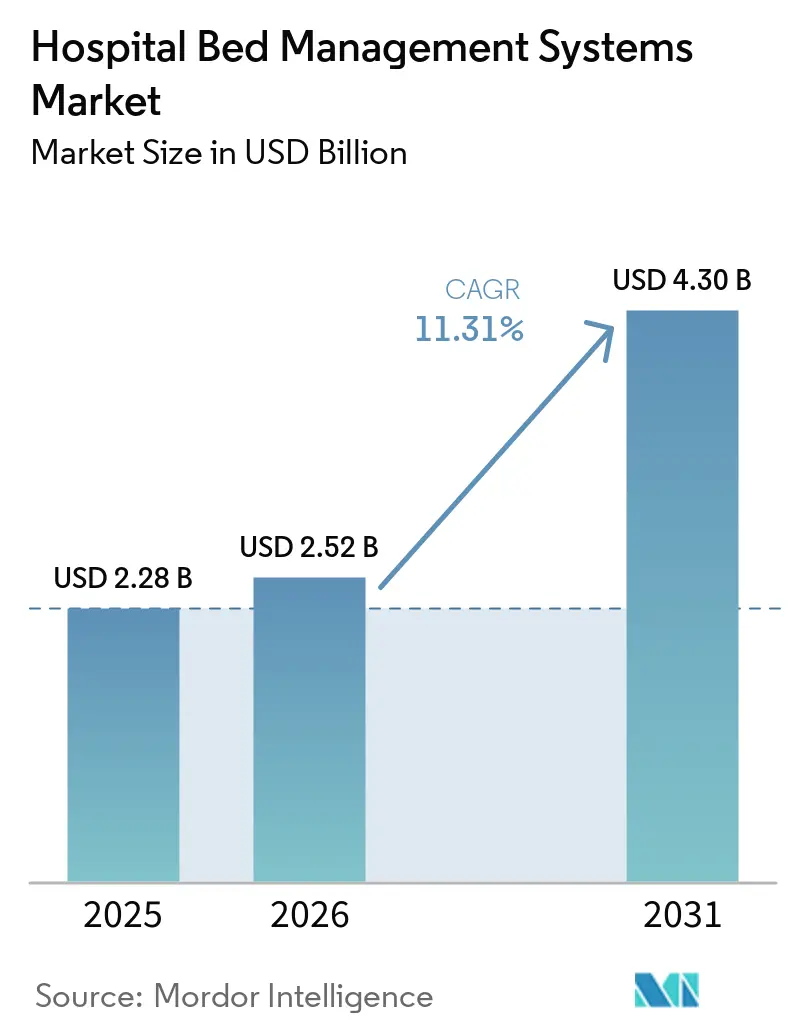

Es wird erwartet, dass der Markt für Krankenhausbettmanagementsysteme von 2,28 Milliarden USD im Jahr 2025 auf 2,52 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 4,30 Milliarden USD erreicht, was einem Wachstum mit einer CAGR von 11,31 % über den Zeitraum 2026–2031 entspricht. Der Markt für Krankenhausbettmanagementsysteme expandiert, da Krankenhausnetzwerke die Ausgaben für Echtzeit-Betriebsinfrastruktur erhöhen, um höhere stationäre Patientenvolumina und strengere Entlassungsprotokolle zu bewältigen. Die OECD berichtete, dass die durchschnittliche Auslastung von Kurativbetten in den OECD-Ländern im Jahr 2023 bei 72 % lag, während Irland und Kanada bereits über der 85-%-Marke lagen, die weithin als praktische Obergrenze für die Belastungsresilienz gilt, was Krankenhäuser zu strukturierten Bettmanagementsystemen drängt. Der Markt für Krankenhausbettmanagementsysteme hat sich zudem von inkrementellen Workflow-Tools zu einer KI-nativen Kapazitätsschicht entwickelt, und eine 2026 veröffentlichte, von Fachleuten begutachtete Analyse zeigte, dass der Einsatz von Command-Center-Lösungen das Äquivalent von 30 oder mehr zusätzlichen Betten ohne physische Erweiterung liefern kann. Diese Veränderung verringert den Spielraum für eng fokussierte Einzellösungsanbieter und drängt größere EHR-nahe Plattformen dazu, ihre Kapazitätsintelligenz-Roadmaps zu beschleunigen. Das Wachstum wird nach wie vor durch Lücken bei der Legacy-Interoperabilität, Budgetbeschränkungen in öffentlichen und kommunalen Krankenhäusern sowie durch die zunehmende Cybersicherheitsexposition durch Live-Belegungs- und Patientenstandortdaten begrenzt.

Wichtigste Erkenntnisse des Berichts

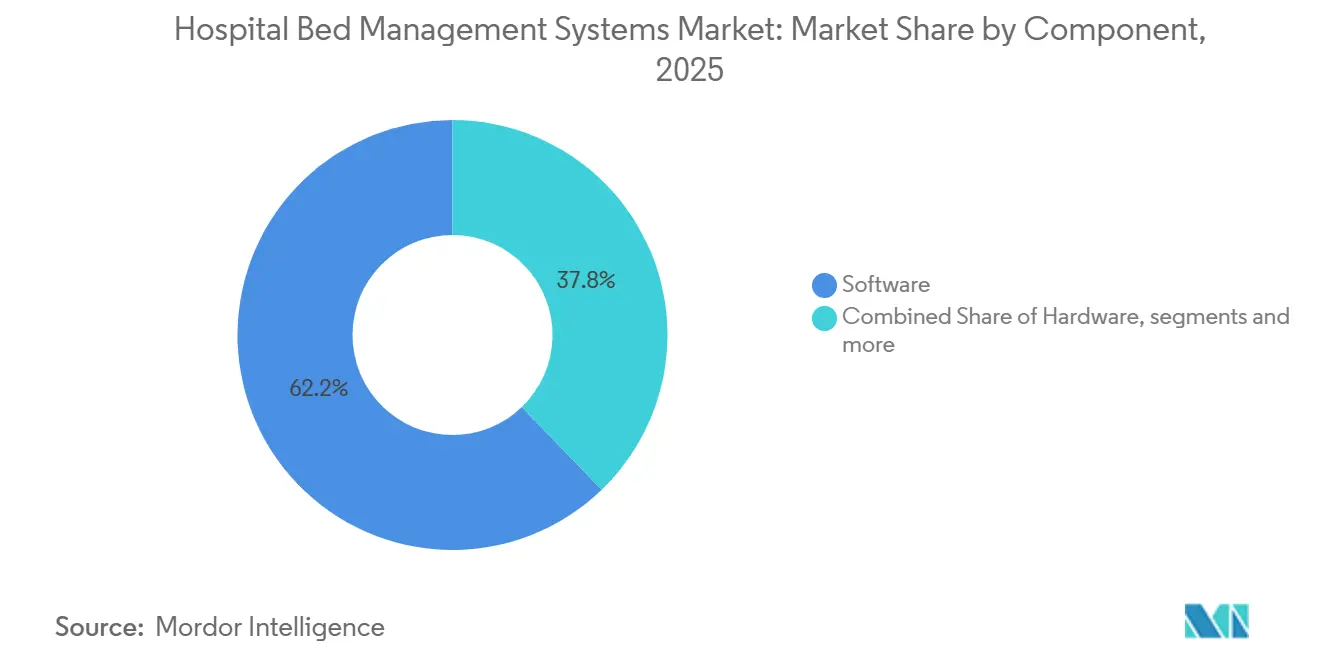

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 62,21 %, während Dienstleistungen die höchste prognostizierte CAGR von 11,53 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Umsatzanteil von 65,61 % und wiesen ebenfalls die höchste prognostizierte CAGR von 12,65 % bis 2031 auf.

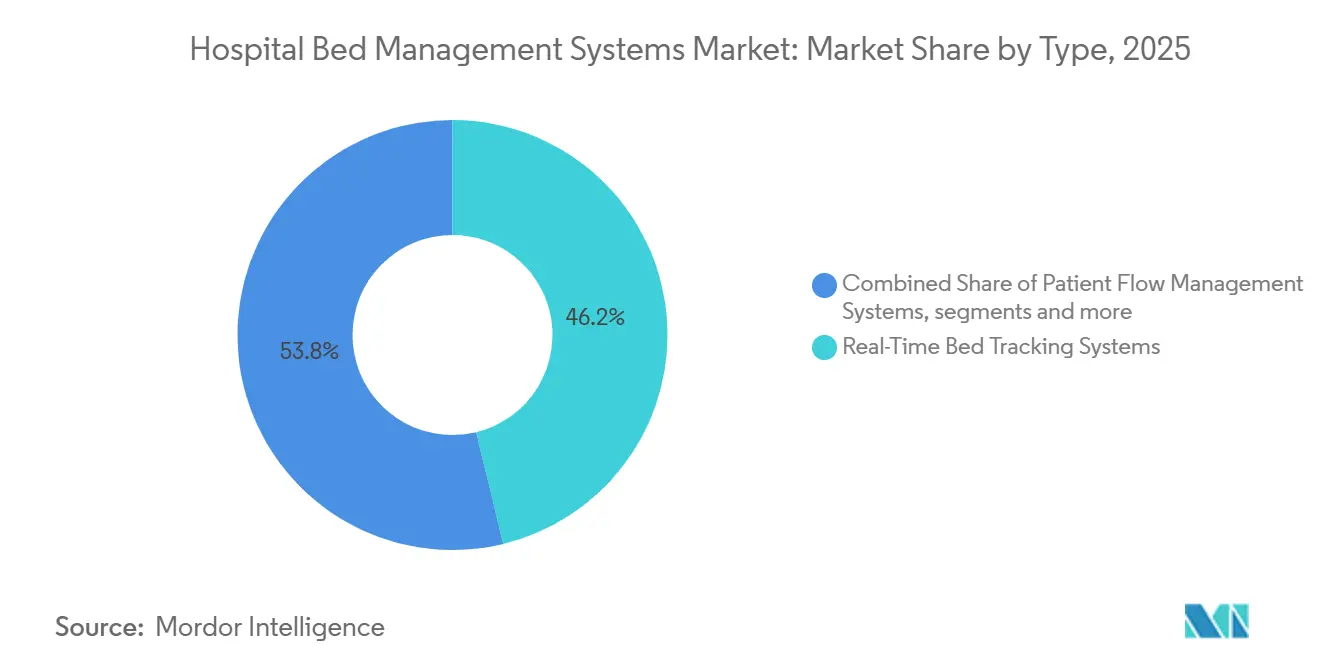

- Nach Typ entfielen auf Echtzeit-Bettverfolgungssysteme im Jahr 2025 46,17 % des Umsatzes, während Patientenflussmanagement-Systeme voraussichtlich mit einer CAGR von 12,88 % bis 2031 expandieren werden.

- Nach Endnutzer entfielen auf Allgemeinkrankenhäuser 40,09 % des Umsatzes im Jahr 2025, während Fachkrankenhäuser voraussichtlich mit einer CAGR von 12,33 % bis 2031 wachsen werden.

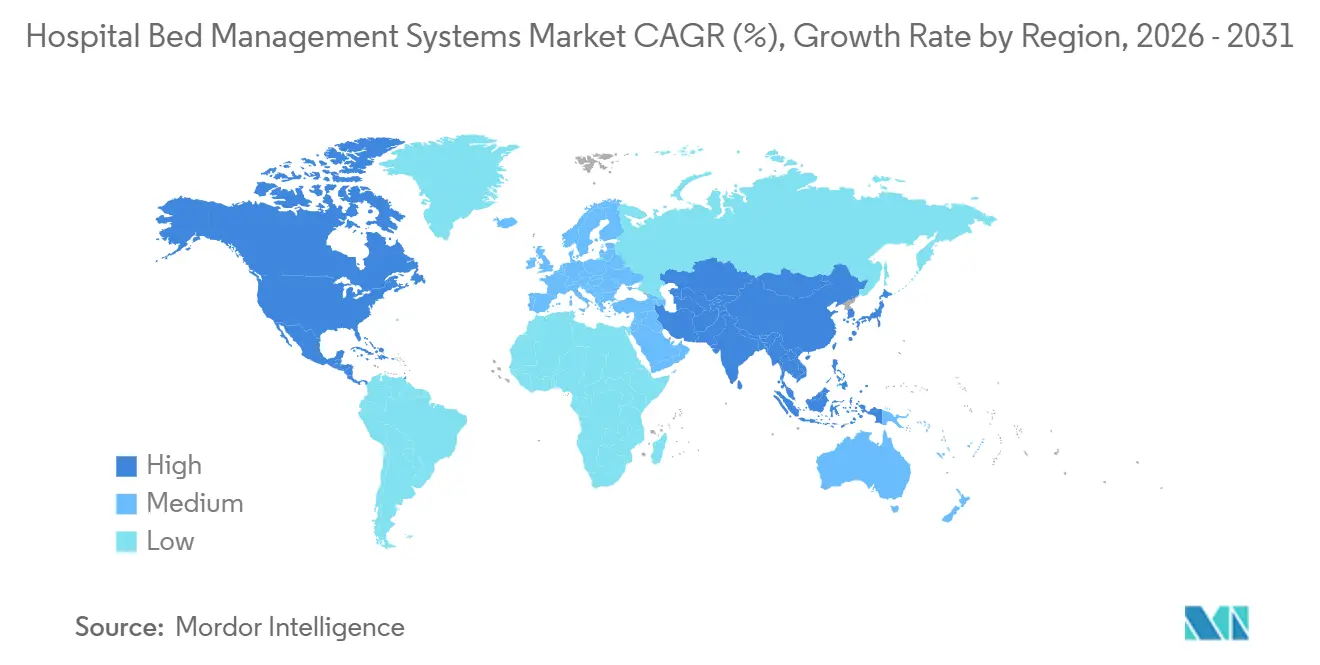

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 44,25 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 13,76 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Krankenhausbettmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Krankenhausaufnahmen und Druck auf die Bettauslastung | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedarf an schnellerem Patientenfluss und kürzerer Verweildauer | +2.0% | Nord- amerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von EHR-integrierten Bettbelegungsworkflows | +1.9% | Nord- amerika, Kern-APAC | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu Cloud-basierten Krankenhausbetriebsplattformen | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Echtzeit- Bettumschlag-Prüfbarkeit für standortübergreifende Gesundheitssysteme | +1.2% | Nord- amerika, Australien | Mittelfristig (2–4 Jahre) |

| Infektionskontroll- bedingter Bedarf an Isolations- und Kohortenbettsteuerung | +0.7% | Europa, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krankenhausaufnahmen und Druck auf die Bettauslastung

Der Markt für Krankenhausbettmanagementsysteme erhält Unterstützung durch anhaltenden Druck auf die Krankenhauskapazität und den begrenzten Spielraum vieler Systeme für eine physische Betterweiterung. OECD-Daten zeigten, dass das durchschnittliche Verhältnis von Betten zur Bevölkerung in den Mitgliedsländern im Jahr 2023 auf 4,2 Betten pro 1.000 Einwohner gesunken ist, was den längerfristigen Rückgang in den meisten einkommensstarken Systemen fortsetzt.[1]OECD, "Krankenhausbetten und Belegung," Gesundheit auf einen Blick 2025, oecd.org. Japan und Südkorea blieben mit 12,5 bzw. 12,6 Betten pro 1.000 Einwohner Ausnahmen, aber selbst diese größere installierte Basis erhöht den Bedarf an Orchestrierung, damit verteilte Bettbestände nicht fragmentiert werden. Sobald die Auslastung über die praktische Belastbarkeitsgrenze steigt, kaufen Krankenhäuser nicht mehr nur Effizienz-Software, sondern operativen Spielraum, der hilft, abgesagte elektive Eingriffe, Umleitungen in der Notaufnahme und Verzögerungen bei der Aufnahme zu vermeiden. Diese Dynamik hält den Markt für Krankenhausbettmanagementsysteme eng an den stationären Druck gebunden, unabhängig davon, ob ein System eine geringe Bettbasis oder einen großen verteilten Bestand hat.

Bedarf an schnellerem Patientenfluss und kürzerer Verweildauer

Der Markt für Krankenhausbettmanagementsysteme wird auch durch den Bedarf angetrieben, vermeidbare Betttage zu reduzieren und die Verweildauer zu verkürzen, ohne physische Kapazitäten hinzuzufügen. Von Alcidion zitierte Daten von Queensland Health zeigten, dass Patienten, die medizinisch entlassungsbereit waren, aber noch auf die Koordination warteten, 25 % der stationären Betttage ausmachten, und die damit verbundenen Kosten überstiegen 6,5 Millionen AUD pro 500-Betten-Krankenhaus jährlich.[2]Alcidion Group Limited, "Entwicklung des Patientenflusses, Transformation des Gesundheitswesens in Queensland durch vernetzte Systeme," Alcidion, alcidion.com. Queen's Health Systems in Hawaii reduzierte die Patientenverweildauer innerhalb von 6 Monaten nach der Implementierung des Command Centers von GE HealthCare um 0,7 Tage, ohne dabei physische Betten hinzuzufügen. Jeder vermiedene Betttag schafft inkrementelle Aufnahmekapazität bei null marginalen Infrastrukturkosten, weshalb Ausgaben für den Patientenfluss zunehmend als Umsatz- und Durchsatzinstrument und nicht nur als Kostenprogramm behandelt werden.

Ausweitung von EHR-integrierten Bettbelegungsworkflows

Der Markt für Krankenhausbettmanagementsysteme bewegt sich in Richtung einer engeren EHR-Integration, da nicht verbundene Bettstatuswerkzeuge vermeidbare Verzögerungen zwischen klinischen Ereignissen und Bettumschlagmaßnahmen verursachen. Die Patientenflussarchitektur von Epic ermöglicht es Pflegeteams, Bettanfragen innerhalb des Haupt-EHR-Workflows zu bearbeiten, anstatt zwischen separaten Systemen zu wechseln. Parkview Health reduzierte die Bearbeitungszeit um 7 Minuten pro Bett durch die Nutzung der integrierten Housekeeping-Konnektivität von Epic, was den direkten Betriebsnutzen der nativen Workflow-Integration zeigt. Dies macht EHR-verknüpfte Plattformen attraktiver als Zusatzlösungen, wenn Krankenhäuser schnellere Maßnahmen bei Entlassung, Reinigung, Transfer und Aufnahmeanfragen wünschen. Da Krankenhäuser Bettanfragen, Housekeeping-Auslöser und klinische Entlassungsschritte in einer Umgebung verbinden, wird die EHR-integrierte Belegung zu einer grundlegenden Betriebsanforderung im Markt für Krankenhausbettmanagementsysteme.

Rascher Wechsel zu Cloud-basierten Krankenhausbetriebsplattformen

Der Markt für Krankenhausbettmanagementsysteme konzentriert sich zunehmend auf die Cloud-Bereitstellung. Das Hauptargument für die Cloud ist nicht nur eine geringere Infrastrukturbelastung, sondern auch Echtzeit-Transparenz über mehrere Einrichtungen hinweg über eine einzige Oberfläche. Gesundheitssysteme können neue Standorte schneller einbinden, Workflows einfacher skalieren und die Serverwartungslast für Teams reduzieren, die bereits mit dem EHR-Management beschäftigt sind. Die Cloud-Architektur erleichtert auch die Kombination von Bettmanagement mit Personalplanung, Operationssaalplanung und Daten der Umgebungsdienste. Diese breitere Konnektivität verwandelt das Bettmanagement von einem abteilungsweiten Werkzeug in einen unternehmensweiten Betriebsvorteil im Markt für Krankenhausbettmanagementsysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.6% | Global, insbesondere Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Komplexität der Interoperabilität von Legacy-EHR und HIS | -1.2% | Europa, Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Begrenztes Budget für digitale Betriebsabläufe in öffentlichen und kleineren Krankenhäusern | -0.9% | Naher Osten und Afrika, Süd- amerika, ländliches Asien | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken rund um Echtzeit-Belegungsdaten | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Der Markt für Krankenhausbettmanagementsysteme sieht sich nach wie vor mit einer klaren Barriere durch die hohen Vorabkosten der Implementierung in gemischten Krankenhaus-IT-Umgebungen konfrontiert. Standortübergreifende Rollouts erfordern häufig benutzerdefinierte HL7-Konnektoren, Workflow-Neugestaltung, Anbieterberatung und erweiterten Bereitstellungssupport, was die Amortisationszeiten über das hinaus verlängern kann, was Gemeinde- und Bezirkskrankenhäuser in einem Budgetzyklus absorbieren können. Die Herausforderung wächst, wenn das Bettmanagement gleichzeitig mit einem primären EHR, Laborsystemen, Apothekenplattformen, Planung von Umgebungsdiensten und Patientenbeförderungstools verbunden werden muss. In einkommensschwächeren Umgebungen begrenzt diese Kostenbelastung die Einführung häufig auf die größten privaten Krankenhausgruppen mit stärkeren digitalen Budgets. Unzureichend finanzierte frühe Implementierungen können auch auf der Berichtsebene stecken bleiben, was Krankenhäuser mit Dashboards zurücklässt, die Flussprobleme beschreiben, aber nicht die Workflows automatisieren, die zu deren Behebung erforderlich sind.

Cybersicherheits- und Datenschutzrisiken rund um Echtzeit-Belegungsdaten

Der Markt für Krankenhausbettmanagementsysteme weist auch eine höhere Cybersicherheitsexposition auf, da Echtzeit-Plattformen kontinuierlich aktualisierte Patientenstandort- und Belegungsdaten übertragen und nicht nur statische Datensätze. RunSafe Security berichtete im Jahr 2025, dass 22 % der Gesundheitsorganisationen Cyberangriffe erlebten, die sich direkt auf Medizingeräte auswirkten, und 3 von 4 dieser Vorfälle störten den Patientenversorgungsbetrieb.[3]RunSafe Security, "Cybersicherheitsindex für Medizingeräte 2025," RunSafe Security, runsafesecurity.com. In den Vereinigten Staaten erhöhten der Healthcare Cybersecurity Act von 2025 und die aktualisierte HIPAA-Sicherheitsregel die Compliance-Anforderungen rund um die Sicherung der Live-Patientendatenübertragung. Das bedeutet, dass Krankenhäuser mehr für Kontrollen, Prüfbarkeit, Anbieterprüfung und Reaktionsplanung ausgeben müssen, bevor sie Echtzeit-Kapazitätswerkzeuge standortübergreifend skalieren. Jeder Verstoß, der Live-Belegungsfeeds betrifft, kann den Patientenfluss direkt unterbrechen, was einige Anbieter bei der groß angelegten Bereitstellung vorsichtiger macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während Dienstleistungen mit der Komplexität skalieren

Software hielt im Jahr 2025 einen Marktanteil von 62,21 % am Markt für Krankenhausbettmanagementsysteme. Diese Führungsposition spiegelt den Wandel weg von hardwareintensiven RTLS-Bereitstellungen hin zu wiederkehrenden SaaS-Abonnements, konfigurationsgeführten Verträgen und Softwaremodulen wider, die nach der Inbetriebnahme weiterhin Umsatz generieren. Prädiktive Analysen, KI-gesteuerte Entlassungsorchestrierung und standortübergreifende Command-Center-Dashboards sind allesamt softwaregeführte Fähigkeiten, die die Rolle der digitalen Betriebsintelligenz vertiefen. Hardware unterstützt nach wie vor die Echtzeit-Verfolgung durch RTLS-Tags, BLE-Sensoren und Bettseitenterminals, verliert jedoch an relativem Gewicht, da bestehende Netzwerke und Cloud-APIs mehr der Datenschicht übernehmen.

Es wird erwartet, dass das Dienstleistungssegment im Markt für Krankenhausbettmanagementsysteme bis 2031 mit einer CAGR von 11,53 % expandiert. Dieses Tempo spiegelt die Schwierigkeit wider, Bettmanagementsysteme mit EHRs, Personalplanungstools, Workflows für Umgebungsdienste und RTLS-Hardware von mehreren Anbietern zu integrieren. Das Dienstleistungswachstum zeigt auch, dass Krankenhäuser Workflow-Neugestaltung und klinische Prozessunterstützung benötigen, nicht nur Softwarekonfiguration, wenn sie nachhaltige Durchsatzgewinne erzielen wollen. Dieser Umsatzmix begünstigt Anbieter, die Technologielieferung mit operativem Veränderungsmanagement kombinieren können, und unterstützt die kontinuierliche Reinvestition in KI-Funktionen, die die Plattformstabilität erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud konsolidiert operative Agilität über Standorte hinweg

Die Cloud-basierte Bereitstellung machte im Jahr 2025 einen Anteil von 65,61 % an der Marktgröße für Krankenhausbettmanagementsysteme aus. Diese doppelte Führung bei Einführung und Skalierung zeigt, dass der Markt bereits über den frühen Wendepunkt für Cloud-Infrastruktur hinausgegangen ist. Ein Cloud-Modell gibt Gesundheitssystemen eine einheitliche Ansicht über ein Netzwerk, eine schnellere Standortaktivierung und weniger interne Serverwartung für IT-Teams, die bereits durch große klinische Plattformen ausgelastet sind. Es unterstützt auch eine einfachere Expansion in standortübergreifende Command-Center-Modelle, die auf schnellem und konsistentem Datenaustausch zwischen Krankenhäusern basieren.

Es wird erwartet, dass die Cloud-basierte Bereitstellung im Markt für Krankenhausbettmanagementsysteme bis 2031 mit einer CAGR von 12,65 % wächst. On-Premises-Systeme behalten eine Restrolle in öffentlichen Gesundheitseinrichtungen mit strengen Datensouveränitätsregeln und in Hochsicherheitskrankenhäusern, in denen die Datenresidenz eine harte Anforderung bleibt. Dennoch bestimmt die Wahl des Bereitstellungsmodus nun, wie weit das Bettmanagement mit Personalplanung, OP-Planung und Workflows für Umgebungsdienste verbunden werden kann. Cloud fungiert daher als strategische Betriebsentscheidung und nicht nur als IT-Präferenz.

Nach Typ: Echtzeit-Verfolgung führt, Patientenfluss-Intelligenz bestimmt zukünftiges Wachstum

Echtzeit-Bettverfolgungssysteme repräsentierten im Jahr 2025 46,17 % des Umsatzes im Markt für Krankenhausbettmanagementsysteme. Sie bleiben die zentrale Sichtbarkeitsschicht, da ein genauer Belegungsstatus erforderlich ist, bevor Krankenhäuser fortgeschrittenere Funktionen wie Entlassungsvorhersage, Kohortenbelegung und Infektionskontroll-Routing ausführen können. In der Praxis erstellen diese Tools das Live-Betriebsbild, das Command Center und Transferteams benötigen, um konsistente Bettentscheidungen zu treffen. Bettkapazitätsplanungssysteme nehmen eine engere, aber wichtige Position für Mehrstandortorganisationen ein, die die Nachfrage über Wochen statt nur Stunden modellieren.

Die Marktgröße für Patientenflussmanagement-Systeme im Markt für Krankenhausbettmanagementsysteme wird voraussichtlich bis 2031 mit einer CAGR von 12,88 % expandieren. Das ist die stärkste Wachstumsrate unter den Typsegmenten und zeigt, dass Krankenhäuser von der passiven Statusüberwachung zur prädiktiven Entlassungsorchestrierung übergehen. Integrierte Plattformen, die Verfolgung, Flussmanagement und Planung kombinieren, ziehen auch zunehmende Anbieterinvestitionen an, da Anbieter eine einzige operative Wahrheitsquelle statt separater Einzellösungen wünschen. Das schnellste Wachstum verlagert sich daher zu Tools, die sich ändernde Patientenverläufe verwalten können, anstatt nur statische Bettzustände aufzuzeichnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Allgemeinkrankenhäuser verankern das Volumen, Facheinrichtungen beschleunigen die Nachfrage

Allgemeinkrankenhäuser hielten im Jahr 2025 einen Marktanteil von 40,09 % am Markt für Krankenhausbettmanagementsysteme. Sie generieren das größte vertraglich vereinbarte Volumen, da sie die Akutversorgungsbasis dominieren und gleichzeitig Notfall-, elektive, chirurgische und Transferwarteschlangen verwalten. Diese breite Betriebslast macht das Bettmanagement zu einem täglichen Kontrollpunkt und nicht zu einem gelegentlichen Optimierungswerkzeug. Rehabilitationszentren und Langzeitpflegeeinrichtungen sind ebenfalls als verbundene Endnutzer relevant, da die Transferkoordination zunehmend von der Interoperabilität mit Akutversorgungsbett-Workflows abhängt.

Die Marktgröße für Fachkrankenhäuser im Markt für Krankenhausbettmanagementsysteme wird voraussichtlich bis 2031 mit einer CAGR von 12,33 % steigen. Onkologie-, Herz- und orthopädische Einrichtungen benötigen eine präzisere Kohortenbelegung, Sterilumgebungssequenzierung und postoperative Isolationsstufung, als Standard-Aufnahme-Entlassung-Transfer-Workflows bieten können. Das gibt nischenfähigen Plattformen Raum, schneller zu wachsen, wo die Bettlogik die Komplexität der Versorgungslinie widerspiegeln muss und nicht nur den allgemeinen Akutdurchsatz. Der Druck durch wertbasierte Vergütung und die Kosten vermeidbarer Wiederaufnahmen treiben Fachkrankenhäuser auch dazu an, in Entlassungsplanung und Übergabetools für die Nachsorge zu investieren.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 44,25 % an der Marktgröße für Krankenhausbettmanagementsysteme. Die Region profitiert von dichten standortübergreifenden Gesundheitssystemen, reifen EHR-Umgebungen und einer Betriebskultur, die die Bettleistung mit Vergütungsergebnissen im Rahmen der wertbasierten Versorgung verknüpft. Die Vereinigten Staaten bleiben der größte Ländermarkt in der Region, und die starke installierte Basis von Epic Systems und Oracle Health verschafft EHR-nativen Bettmanagement-Tools einen bedeutenden Vertriebsvorteil. In Kanada überstieg die Auslastung der Akutversorgung laut OECD-Daten bereits in mehreren Provinzen 85 %, was die Beschaffung von Echtzeit-Kapazitätswerkzeugen über den traditionell vorsichtigen öffentlichen Beschaffungszyklus hinaus vorantreibt. Mexiko schreitet durch die Modernisierung öffentlicher Krankenhäuser voran, obwohl die Einführung außerhalb großer Ballungsräume aufgrund von Budgetbeschränkungen langsamer bleibt.

Europa ist der zweitgrößte regionale Block im Markt für Krankenhausbettmanagementsysteme. Deutschland, das Vereinigte Königreich und Frankreich verankern die Nachfrage, wobei das Vereinigte Königreich hervorsticht, da anhaltende Entlassungsverzögerungen und chronischer Bettmangel einen klaren Fall für digitale Patientenfluss-Tools schaffen. Alcidion berichtete, dass seine Miya-Precision-Bereitstellung im Herefordshire and Worcestershire Health and Care NHS Trust während der ersten Programmphase eine Reduzierung der durchschnittlichen Verweildauer um 5 Tage erzielte. In der gesamten Region wird die Beschaffung nicht nur durch Durchsatzbedürfnisse, sondern auch durch die Einhaltung nationaler Gesundheitsdatenregeln und umfassenderer Cybersicherheitsanforderungen geprägt.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für Krankenhausbettmanagementsysteme sein, mit einer prognostizierten CAGR von 13,76 % bis 2031. In China und Indien schafft die staatlich geförderte Krankenhausmodernisierung Greenfield-Möglichkeiten für Cloud-native Bereitstellungen, da Legacy-Integrationsbarrieren oft geringer sind als in reifen westlichen Systemen. Australien fungiert weiterhin als früher Anwender, und die Command-Center-Bereitstellung von GE HealthCare in The Alfred, Caulfield und Sandringham Hospitals in Melbourne gibt der Region einen Referenzfall für eine breitere Einführung. Der Nahe Osten und Afrika sowie Südamerika sind noch frühere Märkte, aber das Wachstumspotenzial wird durch GCC-Krankenhausbauprogram me, die Gesundheitsinfrastrukturagenda Saudi-Arabiens sowie private KrankenhausInvestitionen in Brasilien und Argentinien unterstützt.

Wettbewerbslandschaft

Der Markt für Krankenhausbettmanagementsysteme zeigt eine moderate Konzentration auf der Unternehmensebene und eine viel stärkere Fragmentierung im mittleren Marktsegment und in den Fachsegmenten. TeleTracking Technologies, GE HealthCare Command Center und Epics Grand Central bleiben die sichtbarsten Anker in der installierten Unternehmensbasis, während ein größeres Feld regionaler und Nischenanbieter um Cloud-orientierte Käufer außerhalb dieser obersten Schicht konkurriert. Die Wettbewerbsposition hängt nun weniger von einfacher Bettstatussichtbarkeit ab und mehr davon, ob eine Plattform prädiktive Entlassung, Live-Command-Center-Workflows und standortübergreifende Kapazitätsorchestrierung unterstützen kann.

Deshalb hat sich der Markt von inkrementeller Workflow-Software zu einer KI-geführten Betriebsschicht entwickelt. Es erklärt auch, warum EHR-nahe Anbieter schneller daran arbeiten, Kapazitätsintelligenz in ihre breiteren Krankenhausbetriebsplattformen zu integrieren. Der Markt für Krankenhausbettmanagementsysteme erlebt strategische Expansionsbewegungen, die den Plattformumfang erweitern, anstatt nur Funktionen hinzuzufügen. GE HealthCare stärkt weiterhin seine Position im Markt für Krankenhausbettmanagementsysteme durch Command-Center-Referenzbereitstellungen und Workflow-Ergebnisse, die mit Zensusvorhersagen und Personalentscheidungen verknüpft sind.

Epic profitiert auch von nativer Workflow-Tiefe, und die Verbesserung der Bearbeitungszeit von Parkview Health um 7 Minuten pro Bett zeigt, wie starke EHR-Einbettung den Marktanteil gegenüber eigenständigen Tools verteidigen kann. Qventus gewinnt Aufmerksamkeit, indem es KI-Kapazitätswerkzeuge mit messbaren Betriebsergebnissen verknüpft, einschließlich reduzierter überschüssiger Betttage und Zeiteinsparungen für Pflegeteams. Anbieter, die Isolations-, Schritt-nach-unten-, chirurgische und Transferkohorten innerhalb eines koordinierten Workflows verwalten können, sind am besten positioniert, da Käufer weniger Plattformen mit größerer operativer Tiefe suchen.

Marktführer im Bereich Krankenhausbettmanagementsysteme

Epic Systems Corporation

Oracle

TeleTracking Technologies, Inc.

LeanTaaS, Inc.

McKesson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: TeleTracking Technologies lancierte Operations IQ Ambulatory und erweiterte damit seine Unternehmensplattform für Krankenhausbetrieb erstmals in der 35-jährigen Geschichte des Unternehmens in den ambulanten Zugang und das Überweisungsmanagement. Carilion Clinic ist der erste Bereitstellungsstandort. Diese Expansion zielt direkt auf ambulante Durchsatzengpässe ab, da das chirurgische Volumen weiterhin aus dem stationären Bereich abwandert, und erweitert den adressierbaren Markt von TeleTracking erheblich.

- Mai 2026: Alcidion Group Limited unterzeichnete einen Vermögensverkaufsvertrag zum Erwerb von Kyra Patient Flow Manager, Kyra Queue Manager und Kyra IQ von Telstra Health für ungefähr 3 Millionen AUD (ungefähr 1,95 Millionen USD), wodurch über 30 neue Gesundheitsdienstleisterkunden hinzukamen und die Präsenz in Queensland, Victoria, Westaustralien und Tasmanien erheblich ausgebaut wurde. Die Miya-Precision-Plattform unterstützt nun weltweit mehr als 400 Krankenhäuser und 50.000 Betten.

- März 2026: MEDITECH kündigte auf der HIMSS26 die Erweiterung seines Expanse-KI-Portfolios an, einschließlich nativer Umgebungsintelligenz für Ärzte und Pflegepersonal, KI-gestützter Anspruchsablehnungsagenten und agentischer KI-Fähigkeiten zur Automatisierung operativer und Umsatzzyklus-Workflows. Diese Fähigkeiten unterstützen das Bettmanagement direkt, indem sie den Dokumentationsaufwand reduzieren, der derzeit Entlassungsbestätigungen verzögert.

- Februar 2026: Erlanger Health System berichtete von einem 5-fachen annualisierten ROI aus seiner Qventus Surgical Growth Solution-Bereitstellung an vier Standorten, mit fast 12 zusätzlichen OP-Fällen pro Woche und einer Amortisation in weniger als drei Monaten, was das finanzielle Renditeprofil demonstriert, das die Einführung KI-basierter Kapazitätsplattformen in Fachkrankenhäusern beschleunigt.

Umfang des globalen Berichts über den Markt für Krankenhausbettmanagementsysteme

Gemäß dem Berichtsumfang bezieht sich der Markt für Krankenhausbettmanagementsysteme auf digitale Plattformen, die Echtzeit-Bettsichtbarkeit, Workflow-Automatisierung und prädiktive Kapazitätsplanung nutzen, um die Bettbelegung zu verfolgen, Aufnahmen und Entlassungen zu optimieren, Wartezeiten zu reduzieren und den Patientenfluss über Krankenhauseinheiten hinweg zu optimieren, wodurch die betriebliche Effizienz und die Ressourcennutzung verbessert werden.

Der Markt für Krankenhausbettmanagementsysteme ist nach Komponente, Bereitstellungsmodus, Typ, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software, Hardware und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premises segmentiert. Nach Typ ist der Markt in Echtzeit-Bettverfolgungssysteme, Patientenflussmanagement-Systeme, Bettkapazitätsplanungssysteme und integrierte Bettmanagementsysteme segmentiert. Nach Endnutzer ist der Markt in Allgemeinkrankenhäuser, Fachkrankenhäuser, ambulante chirurgische Zentren und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Hardware |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Echtzeit-Bettverfolgungssysteme |

| Patientenflussmanagement-Systeme |

| Bettkapazitätsplanungssysteme |

| Integrierte Bettmanagementsysteme |

| Allgemeinkrankenhäuser |

| Fachkrankenhäuser |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Typ | Echtzeit-Bettverfolgungssysteme | |

| Patientenflussmanagement-Systeme | ||

| Bettkapazitätsplanungssysteme | ||

| Integrierte Bettmanagementsysteme | ||

| Nach Endnutzer | Allgemeinkrankenhäuser | |

| Fachkrankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Krankenhausbettmanagementsysteme bis 2031?

Der Markt für Krankenhausbettmanagementsysteme wird voraussichtlich bis 2031 einen Wert von 4,30 Milliarden USD erreichen, ausgehend von 2,28 Milliarden USD im Jahr 2025 und 2,52 Milliarden USD im Jahr 2026, mit einer CAGR von 11,31 % über den Zeitraum 2026–2031.

Welcher Bereitstellungsmodus wächst am schnellsten bei Krankenhausbettmanagementsystemen?

Der Cloud-basierte Bereitstellungsmodus führt den Markt mit einem Umsatzanteil von 65,61 % im Jahr 2025 an und wird voraussichtlich auch der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 12,65 % bis 2031 sein.

Welche Endnutzer treiben die Nachfrage am stärksten an?

Allgemeinkrankenhäuser hielten 40,09 % des Umsatzes im Jahr 2025, da sie die breiteste Mischung aus Notfall-, elektiven, chirurgischen und Transferbettwarteschlangen verwalten. Von Fachkrankenhäusern wird erwartet, dass sie mit einer CAGR von 12,33 % schneller wachsen, da sie eine präzisere Kohorten- und Isolationslogik benötigen.

Welche Region führt bei der Einführung und welche Region expandiert am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 44,25 %, unterstützt durch dichte Gesundheitssysteme und reife EHR-Umgebungen. Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 13,76 % bis 2031 sein.

Seite zuletzt aktualisiert am: