Marktgröße und Marktanteil für Software zur rechtlichen Rechnungsprüfung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

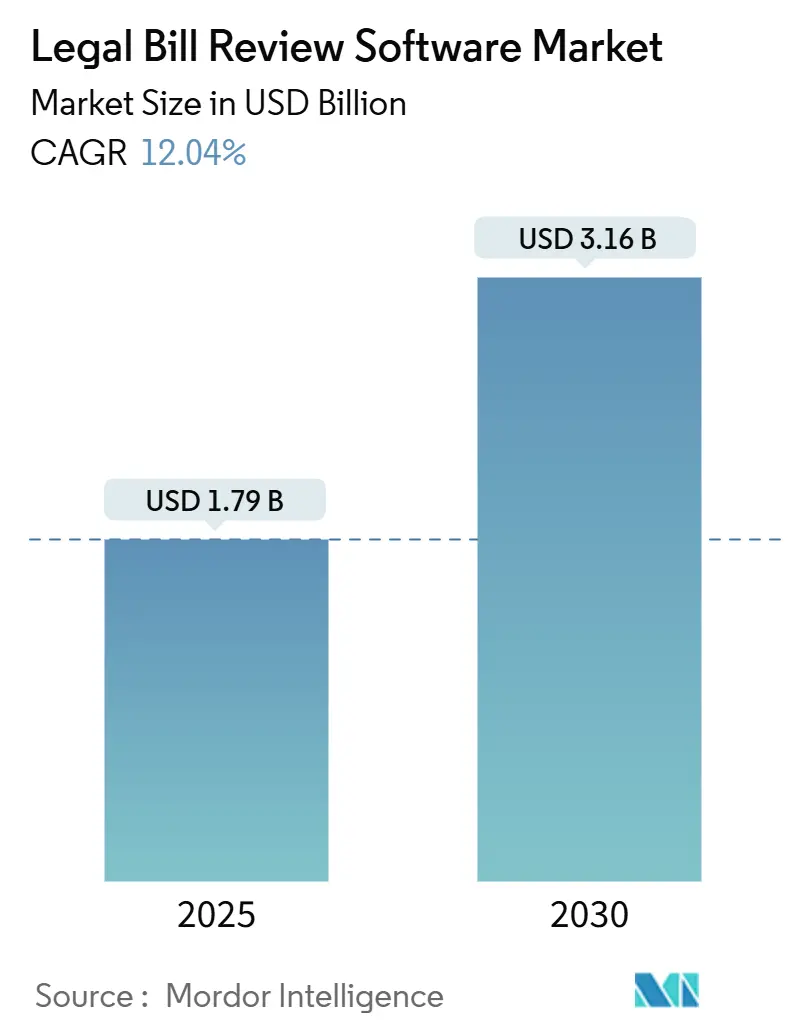

| Marktgröße (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2030) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.04% CAGR |

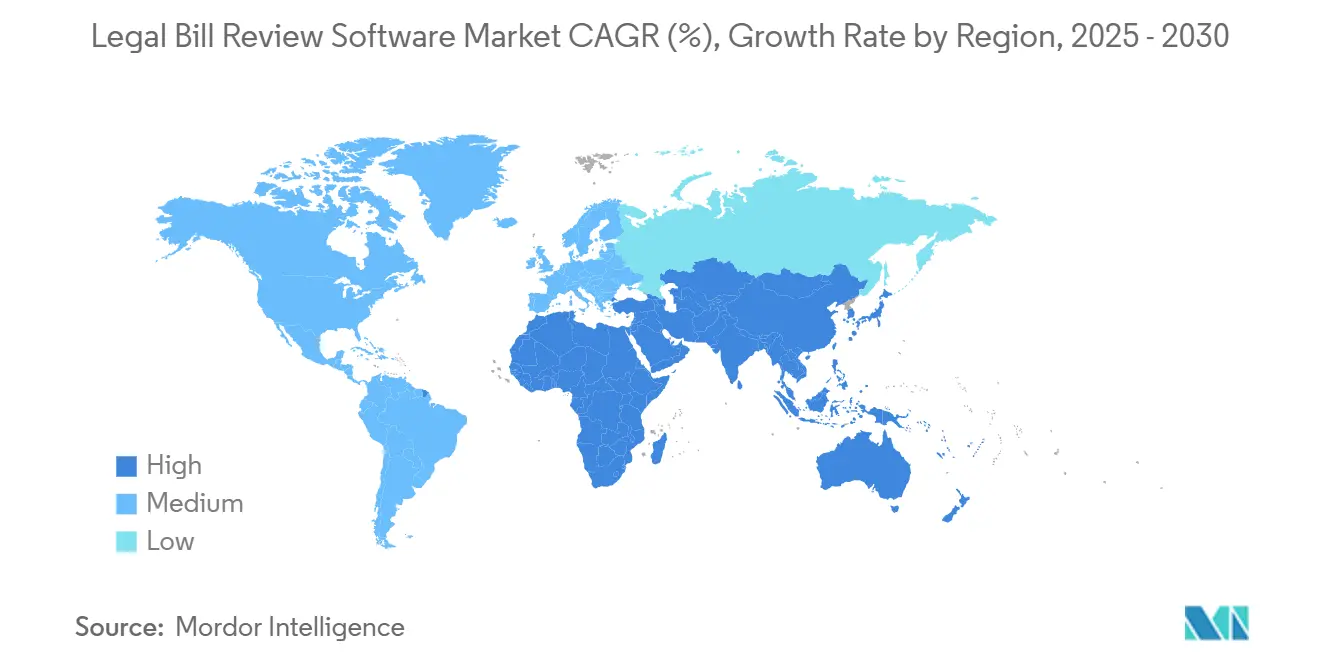

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software zur rechtlichen Rechnungsprüfung von Mordor Intelligence

Die Marktgröße für Software zur rechtlichen Rechnungsprüfung beträgt im Jahr 2025 1,79 Milliarden USD und wird voraussichtlich bis 2030 auf 3,16 Milliarden USD anwachsen, mit einer CAGR von 12,04 %. Dies spiegelt die anhaltende Digitalisierung rechtlicher Abläufe und die Einführung analysegesteuerter Ausgabenkontrollen wider. Die Nachfrage beschleunigt sich, weil Rechtsabteilungen von Unternehmen Echtzeit-Kostentransparenz anstreben, Versicherer mit sozialer Inflation konfrontiert sind und Anwaltskanzleien ihre Margen in wettbewerbsintensiven Beschaffungsprozessen verteidigen wollen. Cloud-native Architekturen, KI-gestützte Anomalieerkennung und nahtlose ERP-Integrationen bilden nun das grundlegende Funktionsset und verlagern den Käuferfokus von der einfachen Rechnungsweiterleitung hin zu prädiktiver Budgetplanung und Leistungsbenchmarking. Anbieter, die sichere Cloud-Bereitstellung mit konfigurierbaren Workflow-Engines kombinieren, profitieren von der Konvergenz aus elektronischer Rechnungsstellung, Fallmanagement und Analytik, während Nischenanbieter durch vertikalisierte Inhalte wie Taxonomien für Versicherungsansprüche Marktanteile gewinnen. Regionale Wachstumsmuster begünstigen den asiatisch-pazifischen Raum, wo aufstrebende Unternehmensrechtsabteilungen veraltete On-Premise-Systeme überspringen und Abonnementmodelle übernehmen, die den anfänglichen Infrastrukturaufwand minimieren.

Wichtigste Erkenntnisse des Berichts

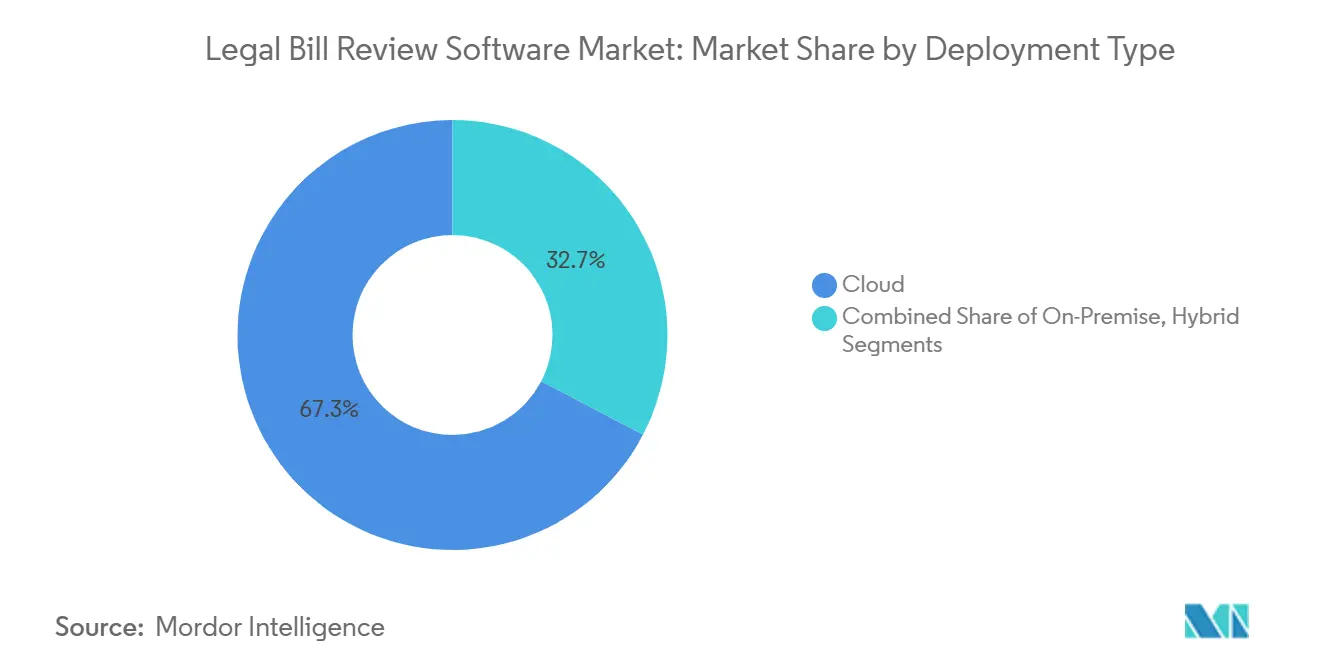

- Nach Bereitstellungstyp entfielen im Jahr 2024 67,34 % des Marktanteils für Software zur rechtlichen Rechnungsprüfung auf Cloud-Lösungen, während Hybrid-Modelle bis 2030 die höchste CAGR von 13,81 % verzeichnen sollen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 58,46 % an der Marktgröße für Software zur rechtlichen Rechnungsprüfung, und kleine und mittlere Unternehmen sollen bis 2030 mit einer CAGR von 12,43 % wachsen.

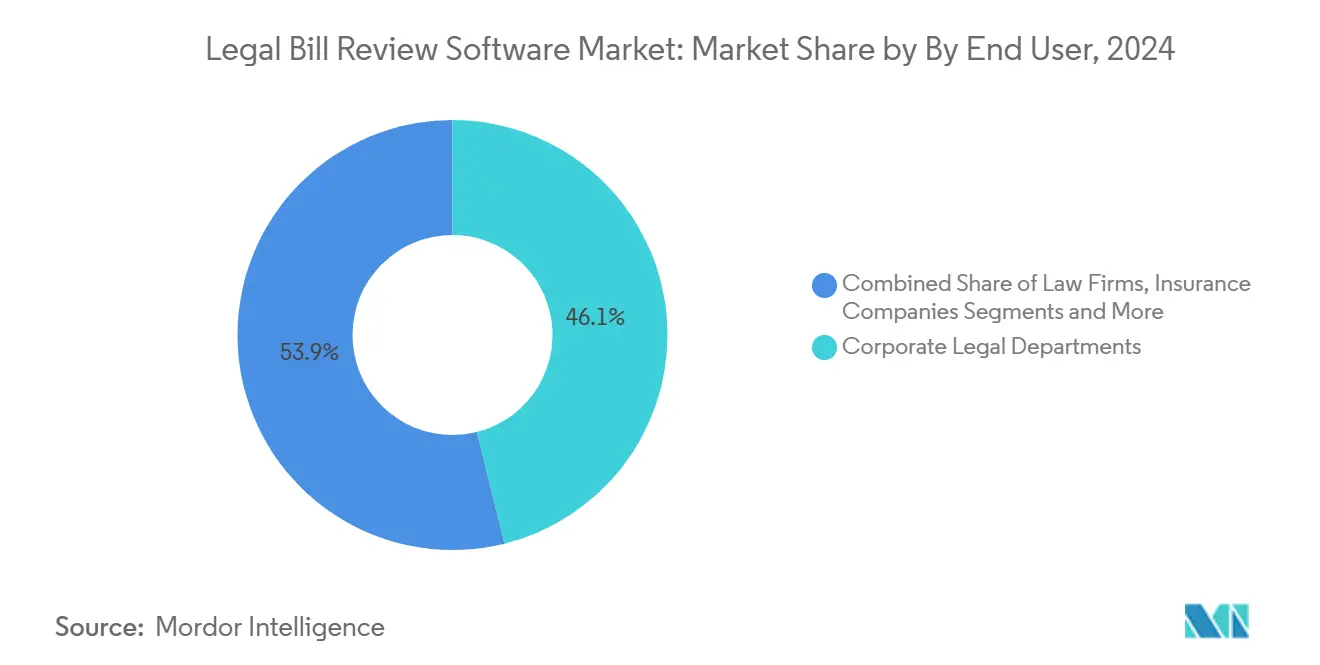

- Nach Endnutzer entfielen im Jahr 2024 46,12 % des Marktanteils für Software zur rechtlichen Rechnungsprüfung auf Rechtsabteilungen von Unternehmen; Versicherungsunternehmen sollen bis 2030 mit einer CAGR von 14,02 % expandieren.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 39,28 % der Marktgröße für Software zur rechtlichen Rechnungsprüfung auf die Rechnungsautomatisierung, und Analyseplattformen sollen von 2024 bis 2030 mit einer CAGR von 13,61 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 41,64 %, während der asiatisch-pazifische Raum zwischen 2025 und 2030 die schnellste CAGR von 12,92 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Software zur rechtlichen Rechnungsprüfung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Cloud-nativen Plattformen für das rechtliche Unternehmensmanagement | +3.20% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck auf Rechtsabteilungen von Unternehmen zur Kontrolle der Ausgaben für externe Rechtsberater | +2.80% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu wertorientierten Honorarvereinbarungen und alternativen Honorarvereinbarungen | +2.10% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Rechnungsanomalieerkennnung | +1.90% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Funktionen für rechtliche Abläufe in mittelständischen Unternehmen | +1.40% | Nordamerika und Europa, asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle der Transparenz bei Rechtsausgaben | +0.60% | Europa und Nordamerika, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Cloud-nativen Plattformen für das rechtliche Unternehmensmanagement

Cloud-basierte Rechtstechnologie bildet heute die Grundlage für Remote-Zusammenarbeit, stets aktuelle Software-Versionen und elastische Rechenkapazität, die Rechnungsvolumina bei Klagewellen bewältigt. Drei Viertel der globalen Anwaltskanzleien migrieren ihre zentralen Abrechnungsprozesse zu Software als Dienstleistung (SaaS) und nennen dabei niedrigere Infrastrukturkosten und eine einfachere Integration mit modernen Finanz-Stacks als Gründe. Erstklassige Kanzleien priorisieren Cloud-Konnektoren, die Falldaten, Ausgaben-Dashboards und prädiktive Warnmeldungen in einer einzigen Oberfläche vereinen und es Partnern ermöglichen, Kundenbudgets in Echtzeit zu verwalten. Umfangreiche API-Ökosysteme ermöglichen Plug-ins für die Vertragsüberprüfung, Compliance-Screening und Lieferantenportale und steigern damit die Marktattraktivität von Software zur rechtlichen Rechnungsprüfung bei CIOs, die Plattformen gegenüber Einzellösungen bevorzugen. Da maschinelle Lernmodelle große Trainingsdatensätze und laufende Versionsaktualisierungen erfordern, bieten Cloud-Architekturen die für eine genaue Prognose notwendige Skalierbarkeit und kontinuierliche Verbesserungszyklen und senken damit die Gesamtbetriebskosten im Vergleich zu On-Premise-Installationen. Die Verlagerung beschleunigt auch globale Rollouts, da neue Jurisdiktionen mit mandantenspezifischen Konfigurationen aktiviert werden können, anstatt physische Server zu benötigen.

Zunehmender Druck auf Rechtsabteilungen von Unternehmen zur Kontrolle der Ausgaben für externe Rechtsberater

Die Kontrolle auf Vorstandsebene hat sich seit 2024 verschärft, da Finanzchefs das Wachstum der Rechtskosten mit unternehmensweiten Kostensenkungsprogrammen vergleichen. Fast neun von zehn Abteilungen sind mit dem Auftrag konfrontiert, Rechnungen von Anwaltskanzleien trotz steigender Fallkomplexität konstant zu halten, was die Einführung automatisierter Validierungsmaschinen vorantreibt, die Pauschalabrechnung, übermäßige Partnerstunden und nicht genehmigte Auslagen kennzeichnen. Frühe Anwender dokumentierten im ersten Jahr zweistellige Einsparungen, hauptsächlich durch die Rückbuchung von Abrechnungsfehlern, die durch KI-Modelle aufgedeckt wurden, die Preislisten und historische Fallbudgets gegenüberstellten. Echtzeit-Dashboards zeigen nun Abweichungswarnungen an, auf die Teams für rechtliche Abläufe reagieren können, bevor Rechnungen die Kreditorenbuchhaltung erreichen, und beseitigen so die Verzögerung, die historisch zu Abschreibungen am Quartalsende führte. Richtlinien für externe Rechtsberater sind detaillierter geworden und betten narrative Konventionen und aufgabenbasierte Abrechnungscodes ein, die die Software automatisch durchsetzt. Die daraus resultierende Transparenz stärkt Beschaffungsverhandlungen und unterstützt Pilotprojekte für alternative Honorarvereinbarungen, da genaue Basisdaten für die Festlegung von Festpreisaufträgen vorhanden sind.

Verlagerung hin zu wertorientierten Honorarvereinbarungen und alternativen Honorarvereinbarungen

Das Wachstum bei Festpreis-, erfolgsbasierten und gemischten Vergütungsvereinbarungen erreichte 2024 einen Wendepunkt, wobei 65 % der Rechtsabteilungen der Fortune-500-Unternehmen mehr alternative Honorarvereinbarungen als Stundenhonorare für Routinearbeiten meldeten. Ausgefeilte Abrechnungsmaschinen verteilen nun Pauschalgebühren auf Phasen, verknüpfen Ergebniskennzahlen und berechnen Leistungsboni, wenn Meilensteine erreicht werden. Anwaltskanzleien, die die Verfolgung alternativer Honorarvereinbarungen in Standard-Zeiterfassungstools integrieren, berichten von höherer Kundenzufriedenheit und stabilen Margen, was die Tragfähigkeit des Modells beweist.[1]American Bar Association. "Umfrage zur Rechtstechnologie 2024", americanbar.org Eine genaue Datenerfassung ist entscheidend; die Software muss ausgehandelte Obergrenzen mit dem tatsächlichen Ressourceneinsatz abgleichen, Schattenpreise aufteilen und Rentabilitätsanalysen für Partner bereitstellen. Unternehmenskäufer nutzen diese Erkenntnisse, um Leistungsumfänge zu verfeinern und Aufträge an Kanzleien mit überlegenen Wertlieferungswerten zu vergeben, was den Wettbewerb auf Effizienz statt auf Stunden verlagert. Regulierungsbehörden, die börsennotierte Unternehmen beaufsichtigen, fordern zunehmend Offenlegungen zu alternativen Honorarvereinbarungen, was konformen Abteilungen einen Reputationsvorteil verschafft.

Integration KI-gestützter Rechnungsanomalieerkennung

Die Verarbeitung natürlicher Sprache analysiert nun narrative Blöcke, um vage Beschreibungen zu kennzeichnen, doppelte Aufgaben zu erkennen und nicht konforme Reisekostenabrechungen in großem Maßstab hervorzuheben. Maschinelle Lernmodelle erstellen Baselines für das Verhalten von Anwälten über Tausende von Fällen hinweg und erkennen Abweichungen wie Stunden auf Partnerebene bei administrativen Aufgaben. Anbieter behaupten, den manuellen Prüfaufwand um 60 % zu reduzieren und Ressourcen von Rechtsanwaltsgehilfen in höherwertige Analyseaufgaben umzuwandeln. Prädiktive Module simulieren Fallkosten auf der Grundlage historischer Muster und warnen Anwälte, wenn Budgets überschritten werden, bevor es dazu kommt. Versicherer integrieren diese Prognosen in Schadensysteme, um Rückstellungen früher zuzuweisen, was kombinierte Quoten und die Kapitalplanung verbessert. Kontinuierliche Lernschleifen trainieren Modelle mit jeder protokollierten Korrektur neu, sodass die Erkennungsgenauigkeit im Laufe der Zeit ohne manuelle Regelwartung verbessert wird. Da die Erklärbarkeit von KI voranschreitet, gewinnen Prüfteams und Regulierungsbehörden Vertrauen in algorithmische Entscheidungen und begegnen damit der früheren Skepsis gegenüber der Risikobewertung durch undurchsichtige Modelle.

Datensicherheitsbedenken bei der Weitergabe vertraulicher Abrechnungsdaten

Hochkarätige Ransomware-Angriffe im Jahr 2024 legten sensible Rechnungsarchive offen und veranlassten risikoaverse Kanzleien, Cloud-Migrationen neu zu bewerten. Berufsrechtliche Vorschriften verpflichten Anwälte, die Sicherheitsvorkehrungen von Anbietern zu überprüfen, weshalb Anbieter in Zero-Knowledge-Verschlüsselung, Datenlokalisierung und SOC-2-Typ-II-Zertifizierungen investieren, um Käufer zu beruhigen. Europäische Kunden verlangen explizite DSGVO-Compliance-Klauseln, die Fristen für Benachrichtigungen bei Datenschutzverletzungen, Prüfpfade und Rechte betroffener Personen abdecken. Verschlüsselungstechnologien im Betrieb und Private-Cloud-Bereitstellungen mildern die Bedenken von Kunden aus dem Bereich nationale Sicherheit und Pharma. Versicherer zeichnen Cyber-Policen ab, die von verifizierten Sicherheitskontrollen abhängig sind, was Zertifizierungen zu einer wettbewerblichen Notwendigkeit macht. Obwohl Bedenken Entscheidungen kurzfristig verlangsamen, reduzieren unabhängige Penetrationstestberichte und transparente Sicherheits-Roadmaps die Kaufhürden, insbesondere wenn Budgets bereits Hardware-Upgrades für veraltete Systeme vorsehen, die stattdessen sichere SaaS-Abonnements finanzieren könnten.

Widerstand gegen Veränderungen in traditionellen Anwaltskanzleien

Partnerschaftsstrukturen konzentrieren die Kontrolle bei erfahrenen Anwälten, die manuelle Prozesse perfektioniert haben und befürchten, dass Abrechnungstransparenz ihre Verhandlungsposition gegenüber Mandanten schwächt. Kleinere Kanzleien verfügen oft nicht über internes IT-Personal, was die Bedenken hinsichtlich der Konfigurationskomplexität verstärkt. Erfolgsgeschichten bei der Implementierung betonen schrittweise Einführungen, klare KPI-Ziele und finanzielle Anreize, die die Partnervergütung mit Einführungsmeilensteinen verknüpfen. Anbieter konfigurieren nun vorab Best-Practice-Regelbibliotheken, um die Inbetriebnahmezyklen auf wenige Wochen zu verkürzen und dem Narrativ langwieriger Unterbrechungen entgegenzuwirken. Jüngere Mitarbeiter setzen sich für Automatisierung ein, um nächtliche Rechnungsprüfungen zu eliminieren und Ressourcen auf substanzielle Rechtsanalysen umzuleiten, was die Kanzleikultur langsam verändert. Bildungsprogramme von Rechtsanwaltskammern und Rechtstechnologieforen bieten Vorlagen, Checklisten und Fortbildungspunkte und senken die wahrgenommene Lernkurve. Da renommierte Kanzleien Effizienzgewinne in Mandantenpräsentationen hervorheben, wächst der Wettbewerbsdruck auf Nachzügler, sich zu modernisieren oder das Risiko einzugehen, von Panels ausgeschlossen zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt die Integration

Das Cloud-Segment machte im Jahr 2024 67,34 % des Umsatzes im Markt für Software zur rechtlichen Rechnungsprüfung aus und unterstreicht damit seine Position als bevorzugtes Bereitstellungsmodell für neue Projekte. Innerhalb des Marktes für Software zur rechtlichen Rechnungsprüfung sollen Cloud-Plattformen eine CAGR von 13,81 % verzeichnen und ihren Vorsprung ausbauen, da Unternehmen veraltete On-Premise-Module zugunsten von Abonnementpreisen und elastischer Skalierung ablösen. Frühe Anwender nennen schnellere Implementierungszyklen, automatische Funktionsaktualisierungen und integrierte Notfallwiederherstellung als wesentliche Vorteile, insbesondere für Anwaltskanzleien, die ihre grenzüberschreitenden Mandantenteams erweitern. Hybride Ansätze bleiben relevant, wo Datensouveränität oder luftgespaltene Archive obligatorisch sind; Anbieter reagieren mit regionsbasierter Mandantenfähigkeit und On-Premise-Gateways, die sensible Anhänge lokal zwischenspeichern, während Analyse-Engines in der Cloud betrieben werden. Fortschrittliche API-Frameworks ermöglichen Single Sign-on, Finanzsystemsynchronisierung und Auslöser für den Vertragslebenszyklus und schaffen so ein integriertes Kontrollzentrum für rechtliche Ausgaben.

Die Cloud-Durchdringung fördert auch die KI-Reife, da Algorithmen auf aggregierten, anonymisierten Datensätzen aus dem Mehrinstanzbetrieb trainieren und so robuste Anomaliebibliotheken und Benchmark-Honorarkurven erzeugen. Da prädiktive Module sich verbessern, wägen Einkaufsausschüsse die Kosten ab, hinter Mitbewerbern zurückzubleiben, die überlegene Prognosegenauigkeit nutzen. On-Premise-Umgebungen ziehen weiterhin Regierungsbehörden an, die klassifizierte Angelegenheiten bearbeiten, doch selbst diese Käufer setzen zunehmend auf Private-Cloud-Konzepte in souveränen Rechenzentren. Regionale Vorschriften prägen die Nachfrage; europäische Projekte beginnen oft mit hybriden Proof-of-Concepts, um DSGVO-Prüfer zu befriedigen, bevor mehr Workloads migriert werden. Im Prognosezeitraum stärken sinkende Cloud-Einheitskosten und Verpflichtungen zu CO₂-neutralen Rechenzentren das Narrativ für Umwelt, Soziales und Unternehmensführung bei der Cloud-Einführung und festigen deren Kurs zur Marktdominanz.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben die Demokratisierung voran

Großunternehmen haben historisch gesehen Funktions-Roadmaps vorgegeben und Unternehmenslizenzen ausgehandelt, was zu ihrem Anteil von 58,46 % am Umsatz 2024 geführt hat. Diese Konzerne betten den Marktanteil für Software zur rechtlichen Rechnungsprüfung in umfassendere Ausgabenmanagementprogramme ein, die Beschaffung, Kreditorenbuchhaltung und Module für das Lieferantenrisiko integrieren. Das schnellste Wachstum findet jedoch bei kleinen und mittleren Unternehmen statt, wo eine CAGR von 12,43 % die Funktionslücke schließt, da benutzererfahrungsorientierte Anbieter gestaffelte Pakete mit geführtem Onboarding einführen. Auf das Rechnungsvolumen kalibrierte Abonnementmodelle eliminieren hohe Vorabgebühren und ermöglichen es Finanzcontrollern bei mittelständischen Herstellern, Technologie-Startups und regionalen Versicherern, Analysen auf Unternehmensebene zu testen, ohne Kapitalaufwand zu verursachen.

Der Demokratisierungstrend steht im Einklang mit dem Aufstieg von Teilzeit-Hauptjustiziaren, bei denen externe Anwälte rechtliche Abläufe für mehrere kleine und mittlere Unternehmen verwalten und intuitive Rechnungsprüfungs-Dashboards verlangen, die von mobilen Geräten aus zugänglich sind. Produktgeführte Wachstumstaktiken – wie Self-Service-Tests, transparente Preisseiten und In-App-Tutorials – beschleunigen die virale Einführung, während Marktplätze mit Plug-and-Play-Konnektoren Integrationsbarrieren beseitigen, die früher ausschließlich großen IT-Teams vorbehalten waren. Da Fallstudien kleiner und mittlerer Unternehmen Kostensenkungen von 15 % und schnellere Rückstellungsberichte zeigen, betrachten Vorstandsmitglieder Rechnungsprüfungstools zunehmend als wesentliche Kontrollinstrumente statt als optionale Upgrades, was eine nachhaltige Kategoriedurchdringung sicherstellt.

Nach Endnutzer: Versicherungssektor entwickelt sich zum Wachstumsführer

Rechtsabteilungen von Unternehmen bleiben mit einem Marktanteil von 46,12 % die größte Nutzergruppe und nutzen Plattformen, um Rechtsausgaben mit Unternehmensleistungskennzahlen und den Prüfanforderungen des Sarbanes-Oxley-Gesetzes in Einklang zu bringen.[2]Wolters Kluwer, "CCH Axcess Rechtstechnologieplattform," wolterskluwer.com Dennoch geben Versicherer das Wachstumstempo vor und verzeichnen eine CAGR von 14,02 %, da der Schadenskostendruck eine detaillierte Verfolgung der Anwaltskosten nach Versicherungssparte, Anspruchstellerdemografie und Jurisdiktion erzwingt. Die Marktgröße für Software zur rechtlichen Rechnungsprüfung wächst weiter bei Versicherern, die monatlich Zehntausende von Rechnungen der Panelrechtsanwälte verarbeiten, was Automatisierung für die Rückstellungsgenauigkeit und die Einhaltung der Richtlinien der Versicherungsaufsichtsbehörden unverzichtbar macht.

Versicherer priorisieren Regelmaschinen, die auf branchenspezifische Litigationscodes abgestimmt sind, und integrieren Ergebnisse in zentrale Schadensplattformen, um prädiktive Rückstellungsanpassungen auszulösen. Unternehmenskäufer in anderen Branchen, wie dem Gesundheitswesen und dem Finanzdienstleistungssektor, ahmen diese Workflows nach, um regulatorische Anforderungen an Transparenz bei der Honorarrückforderung und Patientenvergleichsstreitigkeiten zu erfüllen. Anwaltskanzleien setzen auf eingebettete Portale, die Mandanten Fallbudgets und Statistiken zur Einhaltung von Richtlinien zugänglich machen, und stärken so kollaborative Kostenkontrollen, die Kanzleien bei Panel-Überprüfungen differenzieren. Regierungsbehörden hinken hinterher, zeigen aber eine schrittweise Einführung, da Initiativen zur öffentlichen Rechenschaftspflicht an Fahrt gewinnen.

Nach Anwendung: Analytik gestaltet das Ausgabenmanagement neu

Die Rechnungsautomatisierung hielt im Jahr 2024 einen Umsatzanteil von 39,28 % und verdeutlicht, dass digitale Erfassung, LEDES-Validierung und Aufgabencodeerzwingung grundlegende Notwendigkeiten bleiben. Analytik- und Berichtsanwendungen übertreffen jedoch alle anderen mit einer CAGR von 13,61 %, was eine strategische Verlagerung hin zu wertorientierten Erkenntnissen statt allein auf administrative Effizienz widerspiegelt. Die Marktgröße für Software zur rechtlichen Rechnungsprüfung im Bereich prädiktive Analytik wächst, weil Finanzverantwortliche Szenariomodellierungen verlangen, die die Budgetauswirkungen unter verschiedenen Personalannahmen oder Vergleichswegen quantifizieren.

Moderne Suiten bündeln fallbezogene Dashboards, Kohorten-Benchmarks und Trendvisualisierungen, die Honorartreiber aufzeigen und die Bewertung von Ausschreibungen für Panelrechtsanwälte informieren. Compliance-Management-Module eskalieren, da Jurisdiktionen Transparenz gesetzlich vorschreiben und verlangen, dass gesetzliche Datenpunkte in Rechnungsobjekte für den automatisierten Prüfungsexport eingebettet werden. Budgetprognose-Engines verbinden historische Rechnungsdaten mit maschinellem Lernen, um Verbrauchsraten zu schätzen und Honorarvereinbarungen vorzuschlagen, die wahrscheinlich das Risiko begrenzen. Da KI-Feedback-Schleifen iterieren, steigt die Genauigkeit und ermutigt risikoaverse Abteilungen, mehr Ausgaben unter proaktives Management statt nachträgliche Prüfungen zu stellen.

Geografische Analyse

Nordamerika trug im Jahr 2024 41,64 % des Umsatzes bei, gestützt durch ausgefeilte Rechtsabläufe, SEC-Berichtspflichten und ein dichtes Anbieterökosystem, das das Implementierungsrisiko senkt. US-amerikanische Konzerne betten Rechnungsprüfungskennzahlen in Unternehmensleistungs-Dashboards ein, während kanadische Unternehmen zweisprachige Oberflächen nutzen, um grenzüberschreitende Angelegenheiten zu verwalten. Cloud-Bereitschaft und aggressives Beschaffungswesen sorgen für Technologieaktualisierungszyklen alle drei bis fünf Jahre und halten die Ersatznachfrage aufrecht, auch wenn die installierte Basis reift.

Europa bleibt von zentraler Bedeutung, da die DSGVO und ESG-Rahmenwerke die Anforderungen an Ausgabentransparenz und Prüfpfade verschärfen und Upgrades auf Systeme vorantreiben, die granulare Zugriffskontrollen und unveränderliche Protokolle bieten.[3]Europäische Kommission, "DSGVO-Compliance-Anforderungen," ec.europa.eu Währungsschwankungen nach dem Brexit verstärken das Interesse an Mehrwährungs-Abrechnungsmaschinen, die Fallkosten gleichzeitig in GBP und EUR berechnen und eine konsolidierte Berichterstattung für multinationale Konzerne unterstützen. Der Wettbewerb unter Anbietern konzentriert sich auf lokalisierte Unterstützung und Datensouveränitätszusicherungen, um die heterogenen Datensouveränitätsvorschriften des Kontinents zu navigieren.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,92 %, da aufstrebende Volkswirtschaften digitale Rechtsinfrastrukturen beschleunigt aufbauen und multinationale Unternehmen Shared-Services-Hubs nach Singapur, Bangalore und Manila ausweiten. Frühe Anwender in Japan und Australien fördern regionsweite Standards, die den grenzüberschreitenden Rechnungsaustausch vereinfachen, während chinesische und indische Konzerne KI-gestützte Ausgabenprognosen priorisieren, um rasch steigende Litigationskosten einzudämmen. Digitale Gerichtsprogramme der Regierung schaffen eine ergänzende Nachfrage nach Abrechnungsdaten, die Analysen zu Falldauern und Ergebniswahrscheinlichkeiten speisen, und positionieren Rechnungsprüfungsplattformen als integralen Bestandteil der Modernisierung des Justizwesens.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Der Verkauf von ProfitSolv für 1 Milliarde USD verdeutlichte die Prämie, die auf Skalierung und Cross-Selling-Potenzial gelegt wird. Strategische Käufer wie Mitratech und Wolters Kluwer verfolgen Zukäufe, die Workflow-Automatisierung bieten oder den Einstieg in den Mittelstand erleichtern, während von Private-Equity-Gesellschaften unterstützte Herausforderer KI-Forschung finanzieren, um etablierte Anbieter zu überholen. Anbieter differenzieren sich durch native ERP-Konnektoren, ISO-27001-Zertifizierungen und proprietäre Benchmark-Datensätze, die Preisverhandlungen untermauern.

Partnerschaften mit Hyperscalern erschließen fortschrittliche KI-Beschleuniger und regionale Rechenzentren und adressieren sowohl Leistungs- als auch Souveränitätsbedenken. Wettbewerbsdruck treibt transparente Roadmaps voran, wobei vierteljährliche Releases Funktionen wie sprachaktivierte Rechnungserfassung oder ESG-Ausgaben-Tagging hinzufügen.

Vertikale Spezialisierung entsteht als Absicherung gegen Kommoditisierung; Versicherer suchen nach Litigationscode-Taxonomien, während Käufer aus dem öffentlichen Sektor beschaffungsgerechte Prüfprotokolle verlangen. Der Preiswettbewerb bleibt begrenzt, da die Wechselkosten erheblich sind, sobald komplexe Genehmigungsworkflows in angrenzende Systeme eingebettet sind.

Branchenführer im Bereich Software zur rechtlichen Rechnungsprüfung

Wolters Kluwer N.V.

Mitratech Holdings Inc.

Brightflag Inc.

Onit Inc.

LexisNexis Legal and Professional (RELX PLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Thomson Reuters erweiterte Legal Tracker um prädiktive Budgetprognosen und automatisierte Optimierung alternativer Honorarvereinbarungen nach einer Investition von 25 Millionen USD in maschinelle Lerninfrastruktur.

- Januar 2025: Wolters Kluwer erwarb einen mittelständischen Anbieter für rechtliche Abläufe für 150 Millionen USD, um die Funktionalität für kleine und mittlere Unternehmen zu erweitern.

- Oktober 2024: Wolters Kluwer führte KI-Anomalieerkennung und Upgrades für Ausgabenanalysen innerhalb von CCH Axcess ein, eine Forschungs- und Entwicklungsinitiative im Wert von 15 Millionen USD.

- September 2024: Mitratech erwarb CounselGO und fügte seiner Suite Management alternativer Honorarvereinbarungen und Compliance-Dashboards hinzu.

Berichtsumfang des globalen Marktes für Software zur rechtlichen Rechnungsprüfung

| Cloud |

| On-Premise |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Anwaltskanzleien |

| Rechtsabteilungen von Unternehmen |

| Regierung und öffentlicher Sektor |

| Versicherungsunternehmen |

| Sonstige Endnutzer |

| Automatisierung der Rechnungsverarbeitung |

| Ausgabenmanagement |

| Compliance-Management |

| Budgetprognose |

| Analytik und Berichterstattung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer | Anwaltskanzleien | |

| Rechtsabteilungen von Unternehmen | ||

| Regierung und öffentlicher Sektor | ||

| Versicherungsunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Automatisierung der Rechnungsverarbeitung | |

| Ausgabenmanagement | ||

| Compliance-Management | ||

| Budgetprognose | ||

| Analytik und Berichterstattung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Software zur rechtlichen Rechnungsprüfung im Jahr 2030 haben?

Der Marktwert wird voraussichtlich bis 2030 auf 3,16 Milliarden USD anwachsen, mit einer CAGR von 12,04 %.

Welches Bereitstellungsmodell wird voraussichtlich zukünftige Käufe dominieren?

Cloud-Plattformen sollen ihren Vorsprung ausbauen, da sie im Jahr 2024 bereits einen Anteil von 67,34 % hielten und mit einer CAGR von 13,81 % expandieren.

Warum führen Versicherungsunternehmen Tools zur rechtlichen Rechnungsprüfung schnell ein?

Soziale Inflation und die Kontrolle des Schadenmanagements treiben die CAGR des Sektors von 14,02 % voran, da Versicherer detaillierte Kostenanalysen über Jurisdiktionen hinweg benötigen.

Wie verbessert KI die Genauigkeit der rechtlichen Rechnungsprüfung?

Maschinelle Lernmodelle identifizieren doppelte Gebühren und nicht konforme Einträge und reduzieren den manuellen Prüfaufwand um bis zu 60 %, während die Fehlererkennung verbessert wird.

Was ist das größte Hemmnis für das Marktwachstum?

Datensicherheitsbedenken hinsichtlich der Cloud-Speicherung vertraulicher Abrechnungsinformationen bleiben der primäre Gegenwind, insbesondere in Europa und Nordamerika.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Der asiatisch-pazifische Raum ist auf eine CAGR von 12,92 % ausgerichtet, da Unternehmen Rechtsdienstleistungen digitalisieren und alternative Honorarvereinbarungen einführen.

Seite zuletzt aktualisiert am: