Marktgröße und Marktanteil – Computer Vision im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.22 Milliarden US-Dollar |

| Marktgröße (2030) | 14.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Computer Vision im Gesundheitswesen von Mordor Intelligence

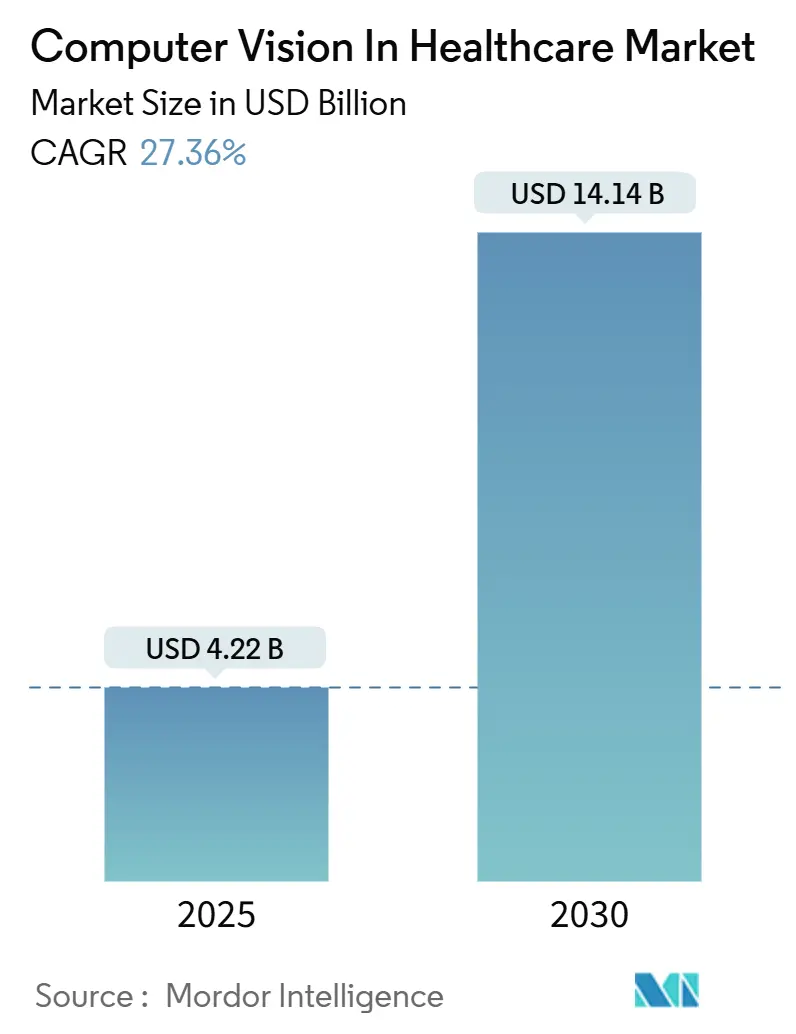

Die Marktgröße für Computer Vision im Gesundheitswesen wird im Jahr 2025 auf 4,22 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 27,36 % im Prognosezeitraum (2025–2030) 14,14 Milliarden USD erreichen.

Der Schwung entsteht durch Edge-KI-Chips, die die Latenz im Operationssaal unter 100 Millisekunden senken, durch das unaufhaltsame Wachstum der Nachfrage nach Bildgebung bei chronischen Erkrankungen sowie durch strukturierte Workflow-Automatisierung, die den Radiologenengpass ausgleicht. Regulatorische Klarheit beschleunigt die Einführung zusätzlich: Die FDA klassifiziert radiologische Software zur computergestützten Erkennung nun als Klasse II, und mehr als 1.000 klinische KI-Anwendungen – 758 davon mit Schwerpunkt Radiologie – verfügen über eine US-Zulassung. Software erzielt nach wie vor den größten Umsatzanteil, doch serviceorientierte Verträge übertreffen alle anderen Komponenten, da Krankenhäuser auf kontinuierliche Optimierung setzen. Medizinische Bildgebung und Diagnostik dominieren die Anwendungsfälle, während „Dark Labs” die Automatisierung der Pathologie vorantreiben. Nordamerika führt bei frühen Erstattungsentscheidungen, doch der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, angetrieben durch Chinas KI-Ökosystem und mehr als 600 regionale Gesundheitstechnologie-Start-ups.

Wichtigste Erkenntnisse des Berichts

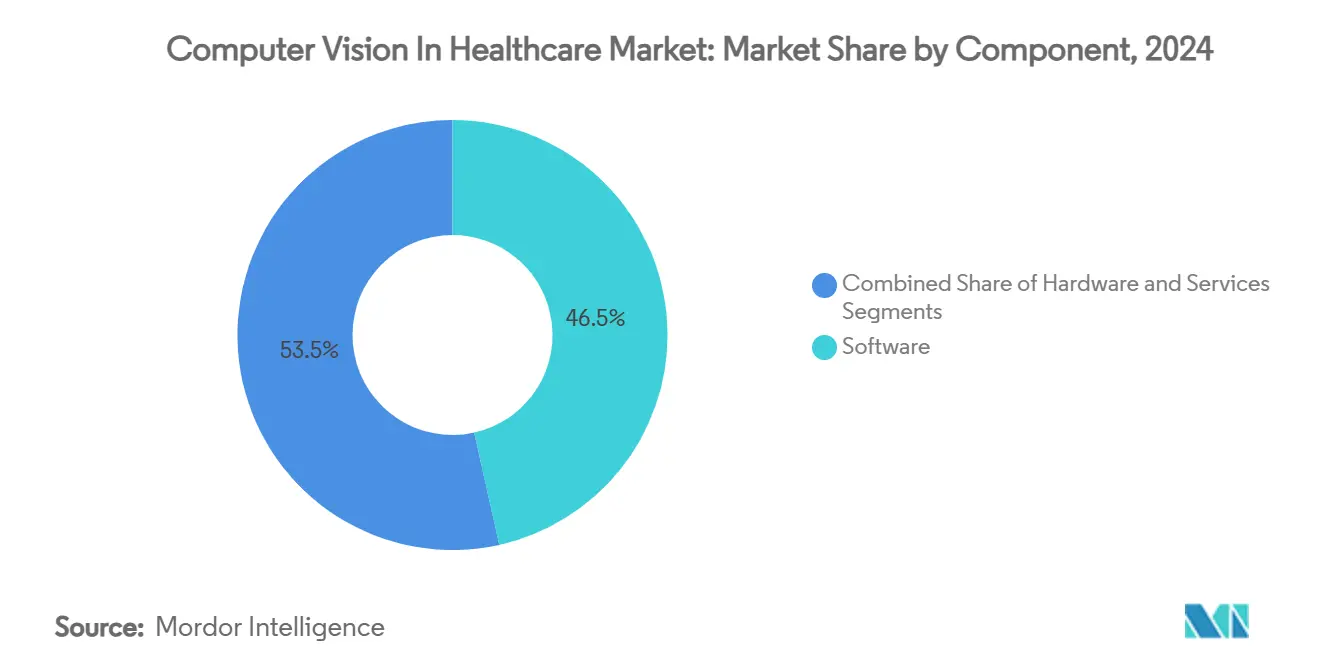

- Nach Komponente hielt Software im Jahr 2024 einen Marktanteil von 46,52 % am Markt für Computer Vision im Gesundheitswesen; Dienstleistungen werden bis 2030 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 30,34 % skalieren.

- Medizinische Bildgebung und Diagnostik erfassten im Jahr 2024 einen Marktanteil von 59,88 % am Markt für Computer Vision im Gesundheitswesen, während Pathologie und Laborautomatisierung bis 2030 voraussichtlich mit einer CAGR von 31,44 % expandieren werden.

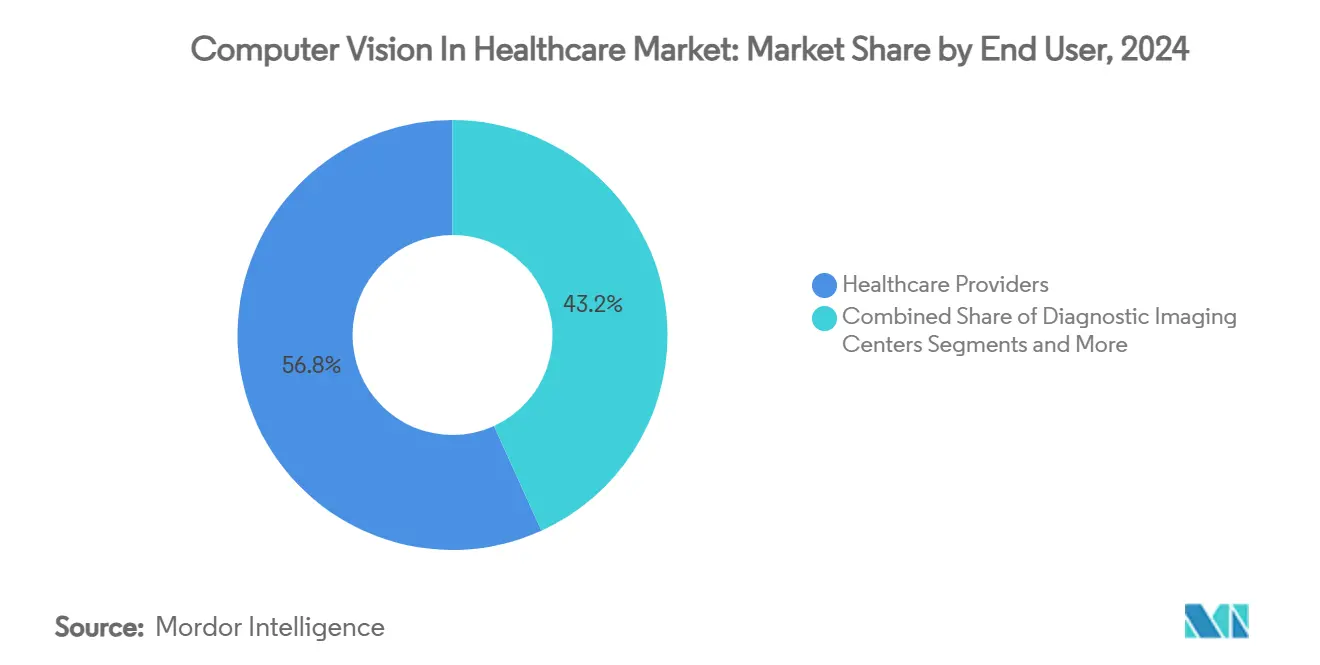

- Gesundheitsdienstleister hielten im Jahr 2024 einen Anteil von 56,79 % an der Marktgröße für Computer Vision im Gesundheitswesen, während diagnostische Bildgebungszentren bis 2030 die schnellste CAGR von 29,58 % erzielen werden.

- Vor-Ort-Bereitstellungen kontrollierten im Jahr 2024 einen Anteil von 61,23 %; Edge- und hybride Rollouts werden jedoch bis 2030 voraussichtlich mit einer CAGR von 31,81 % wachsen.

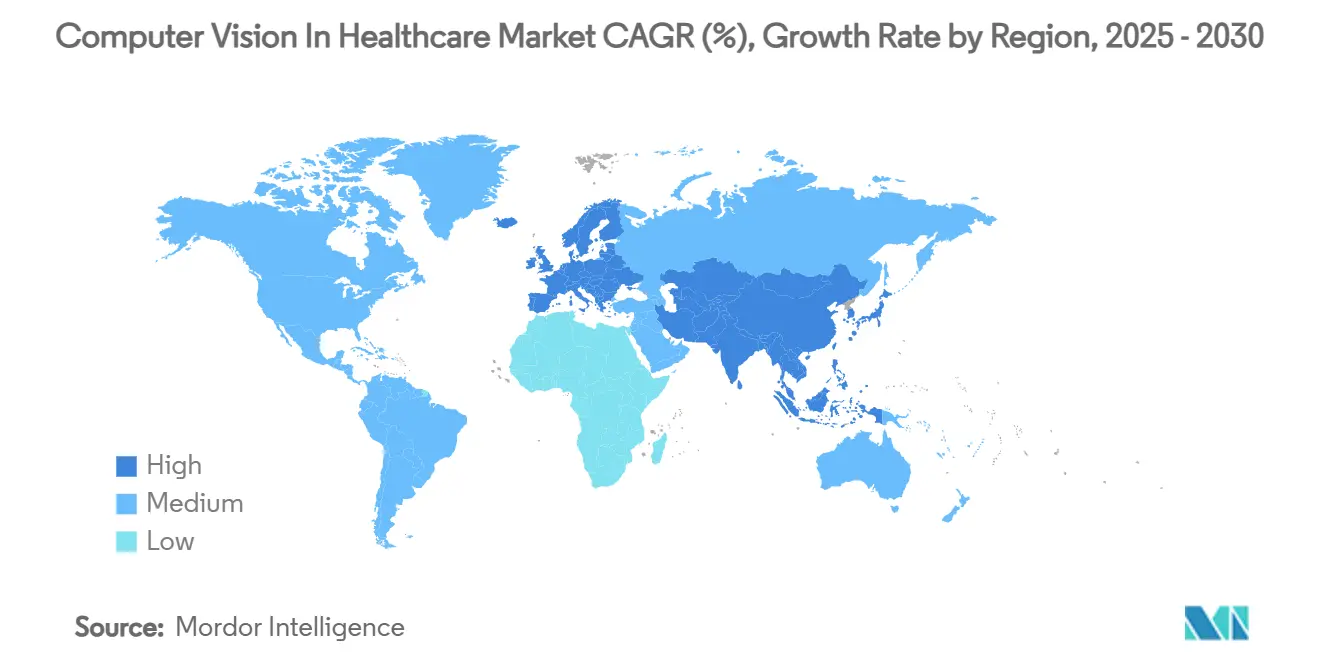

- Nordamerika trug im Jahr 2024 einen Umsatzanteil von 37,44 % bei, doch der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 29,63 % wachsen.

Globale Markttrends und Erkenntnisse – Computer Vision im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsende Nachfrage nach Bildgebung bei chronischen Erkrankungen | + 6.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI-gestützter Bildgebungsmodalitäten | + 4.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Radiologenengpass und Bedarf an Workflow-Automatisierung | + 3.2% | Global, akut im Vereinigten Königreich, den USA und entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung staatlicher Erstattung hin zur Frühdiagnose | + 2.1% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips ermöglichen Latenz unter 100 ms im Operationssaal | + 1.9% | Global, frühe Einführung in fortgeschrittenen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Operationssaal-Durchlaufzeiten und Bettenkapazitäts-KPIs treiben Rollouts von Computer Vision in Krankenhäusern voran | + 1.2% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende Nachfrage nach Bildgebung bei chronischen Erkrankungen

Gesundheitsdienste weltweit sehen sich mit beispiellosen Bildgebungswarteschlangen konfrontiert, da Langzeiterkrankungen zunehmen. Im Vereinigten Königreich liegt der Radiologenbestand 30 % unter dem Bedarf, und US-Prognosen warnen bis 2034 vor einem Ärztemangel von bis zu 124.000 Stellen. Automatisierte Screening-Tools lesen Mammografien in Millisekunden mit einer Genauigkeit, die Spezialisten ebenbürtig ist – eine entscheidende Fähigkeit, wenn verzögerte Diagnosen jährlich 100 Milliarden USD aus US-Budgets abziehen. Dreiundvierzig Prozent der Führungskräfte im Gesundheitswesen setzen bereits KI für die stationäre Überwachung ein, und 85 % erwarten neue Ausgaben für generative KI im nächsten Budgetzyklus.

Rasche Einführung KI-gestützter Bildgebungsmodalitäten

Gerätehersteller integrieren Inferenz-Engines direkt in Scanner und revolutionieren damit Beschaffungsmodelle. GE Healthcare und NVIDIA entwickeln gemeinsam autonome Röntgengeräte, die die Berechnung an den Edge verlagern und so Netzwerkverzögerungen eliminieren. Canons Adora DRFi-Hybridsuite erhielt im März 2025 die FDA-Zulassung – ein Signal, dass Bildgebung der nächsten Generation standardmäßig mit eingebetteter Intelligenz ausgeliefert wird, was das Wachstum im Markt für Computer Vision im Gesundheitswesen antreibt.

Radiologenengpass und Bedarf an Workflow-Automatisierung

Vakanzquoten von vierzig Prozent in einigen Märkten zwingen Krankenhäuser zur automatischen Triage von Bildern. Digitale Pathologie-Modelle wie UNI und CONCH verzehnfachen den Durchsatz beim Lesen von Präparaten und wahren dabei die diagnostische Strenge. FDA-zugelassene Triage-Software priorisiert dringende Scans und erhöht die Auslastung pro Modalität um bis zu 40 %, was die Einführung im Markt für Computer Vision im Gesundheitswesen weiter stärkt.[2]US-Regierung, „21 CFR 892.2080 – Radiologische computergestützte Triage- und Benachrichtigungssoftware”, eCFR, ecfr.gov

Verlagerung staatlicher Erstattung hin zur Frühdiagnose

Die US-amerikanischen Zentren für Medicare- und Medicaid-Dienste begannen 2025 mit der Erstattung KI-basierter quantitativer Koronarplaqueanalysen und verwandelten einst experimentelle Werkzeuge in abrechenbare Leistungen.[3]Mitarbeiter der Zentren für Medicare- und Medicaid-Dienste, „KI-gestützte CT-basierte quantitative Koronartopografie (AI-QCT)/Koronarplaqueanalyse (AI-CPA) (DL39851)”, Zentren für Medicare- und Medicaid-Dienste, cms.gov Gleichzeitig eröffnen AMA-CPT-Codes für Caristos KI-Stratifizierungslösung den Anbietern einen klaren Erstattungsweg.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.8% | Global, besonders streng in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für Integration und Investitionsausgaben | -1.5% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Engpass bei annotierten Videodatensätzen für das Modelltraining | -1.2% | Global, akut bei spezialisierten Anwendungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Graubereiche für autonome intraoperative Computer Vision | -0.9% | Global, je nach Rechtsordnung unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Das Gesundheitswesen bleibt mit 10,9 Millionen USD pro Vorfall der kostspieligste Sektor für Datenschutzverletzungen, und 58 % der Anbieter verfügen noch immer über keine KI-Governance-Rahmenwerke. Eine FDA-Warnung aus dem Jahr 2024 an Exer Labs veranschaulicht das Compliance-Minenfeld, das auf Anbieter wartet, die Kontrollen abkürzen.

Hohe Anfangsinvestitionen für Integration und Investitionsausgaben

Krankenhausweite Rollouts können 10 Millionen USD übersteigen, sobald Netzwerk-, Schulungs- und Workflow-Neugestaltungskosten anfallen. Die Integration erstreckt sich über 18 bis 24 Monate und belastet ländliche Einrichtungen, die KI-Unterstützung am dringendsten benötigen, aber über begrenzte Kapitalreserven verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Wachstum über die Software-Dominanz hinaus

Dienstleistungen wuchsen mit einer CAGR von 30,34 % und übertrafen damit reine Software-Angebote, obwohl Software im Jahr 2024 im Markt für Computer Vision im Gesundheitswesen 46,52 % des Umsatzes behielt. Gesundheitssysteme stützen sich auf externe Experten für Schulungen, Workflow-Neugestaltung und kontinuierliche Algorithmusoptimierung – Aufgaben, die interne IT-Teams kaum bewältigen können. Hardware bleibt der kleinste Anteil, steigt jedoch stetig, angetrieben durch Edge-Beschleuniger, die für die Echtzeit-Führung im Operationssaal erforderlich sind.

Der anhaltende Optimierungsbedarf erklärt, warum Krankenhäuser Budgets auf Serviceverträge verlagern, die Leistungsaktualisierungen, Dokumentation und regulatorisches Tracking garantieren. Diese Entwicklung signalisiert, dass die Branche für Computer Vision im Gesundheitswesen reift: Die Differenzierung liegt nun in der nahtlosen Implementierung und nicht mehr allein im Code.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pathologieautomatisierung überholt den Schwung der Bildgebung

Medizinische Bildgebung hielt im Jahr 2024 einen Marktanteil von 59,88 % am Markt für Computer Vision im Gesundheitswesen, doch Pathologie und Laborautomatisierung werden voraussichtlich eine CAGR von 31,44 % erzielen. Vollautomatisierte „Dark Labs” verarbeiten täglich Tausende von Präparaten, verkürzen die Durchlaufzeit von Tagen auf Stunden und entlasten Pathologen für komplexe Fälle.

Bildgeführte Chirurgie, Roboterunterstützung und Patientensicherheitssysteme auf Intensivstationen expandieren ebenfalls, jedoch in moderaterem Tempo. Der Anwendungsmix zeigt, dass sich der Anwendungsbereich des Marktes für Computer Vision im Gesundheitswesen von der diagnostischen Unterstützung hin zu ganzheitlichen Krankenhausabläufen ausweitet – Überwachung von Abläufen, Automatisierung der Logistik und Unterstützung perioperativer Entscheidungsfindung.

Nach Endnutzer: Diagnostikzentren beschleunigen sich stärker als Anbieter

Krankenhäuser tragen nach wie vor 56,79 % der Ausgaben bei, doch eigenständige Bildgebungszentren verzeichnen eine marktführende CAGR von 29,58 %. Ihre flachere Governance ermöglicht eine schnelle KI-Einführung, wie RadNets Akquisitionsserie von iCAD im Wert von 103 Millionen USD belegt. Akademische Institute bleiben stetige Mitentwickler, während Pharmaunternehmen visuelle KI zunehmend für das Hochdurchsatz-Screening im Markt für Computer Vision im Gesundheitswesen nutzen.

Diagnostikketten wie SimonMed haben 40 Millionen USD für Rollouts von Brust-KI eingeplant und setzen auf schnellere Auswertungen und differenzierte Dienstleistungen. Diese Schritte veranschaulichen, wie Nischenanbieter den Markt für Computer Vision im Gesundheitswesen nutzen, um größere Krankenhausnetzwerke in der Innovation zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Edge-Computing gestaltet die Architektur neu

Vor-Ort-Installationen machten im Jahr 2024 61,23 % des Umsatzes im Markt für Computer Vision im Gesundheitswesen aus, doch Edge-Hybrid-Ansätze eilen mit einer CAGR von 31,81 % voraus. Edge-Knoten erfüllen Latenzen unter einer Sekunde und halten Daten innerhalb der Firewall – ein entscheidender Vorteil, wo HIPAA- oder DSGVO-Strafen drohen. Die Cloud bleibt für Bevölkerungsanalysen relevant, tritt aber bei Echtzeit-Anwendungsfällen zugunsten lokaler Siliziumlösungen zurück.

Da chirurgische Roboter, Intensivstationsmonitore und Kommandozentralen auf eingebettete Inferenz umstellen, steigt die Nachfrage nach dedizierten KI-Chips für das Gesundheitswesen. Dieser Hardware-Sog stärkt ergänzende Dienstleistungen – Gerätekalibrierung, Firmware-Sicherheitsprüfungen und Lebenszyklusunterstützung – und erweitert damit den Markt für Computer Vision im Gesundheitswesen weiter.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,44 % des Umsatzes im Markt für Computer Vision im Gesundheitswesen. FDA-Klasse-II-Zulassungswege, frühe CPT-Codes und Kostenträgerkostenübernahme für KI-gestützte Koronaranalysen fördern die rasche Einführung in Gesundheitssystemen. Technologiegiganten verankern kollaborative Hubs mit Mass General Brigham und UW Health, während Kanada und Mexiko parallele Digitalisierungsmandate verfolgen. Implementierungsverzögerungen bestehen jedoch fort, da vollständige Standortinstallationen häufig 10 Millionen USD übersteigen und verstärkte Cybersicherheitsprüfungen nach sich ziehen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 29,63 % wachsen – der schnellsten aller Regionen. China verfügt über mehr als 150 Anbieter medizinischer KI, und die Krankenhausbeschaffung wird durch inländische Erstattungspiloten gestärkt. Japan ist Vorreiter bei fokussierter Ultraschall-Onkologie in Verbindung mit KI-Diagnostik, und Südkoreas Einführung medizinischer KI wächst jährlich um 50,8 %. Indiens nationale Digitalisierungsstrategie und Australiens Fördermittel für translationale Medizin verleihen dem Markt für Computer Vision im Gesundheitswesen zusätzliche Tiefe und machen ihn zu einem zentralen Baustein der regionalen Gesundheitsmodernisierung.

Europa entwickelt sich dank DSGVO-konformer Rahmenwerke und länderübergreifender Projekte wie dem 28 Millionen EUR umfassenden Bildgebungskonsortium Thera4Care stetig weiter. Brustkrebsscreening-Netzwerke wie Affidea integrieren KI in Kliniken, um die Lesequalität zu vereinheitlichen. Im Nahen Osten und Afrika treibt Saudi-Arabiens Vision 2030 die KI-Einführung voran, während Uganda Ultraschall-KI für entlegene Geburtsstationen erprobt. Investitionen in den Medizintourismus und grenzüberschreitende Datenstandards treiben den Markt für Computer Vision im Gesundheitswesen in der Region zu bedeutender Größe, obwohl Finanzierungsengpässe die Rollout-Geschwindigkeit begrenzen.

Wettbewerbslandschaft

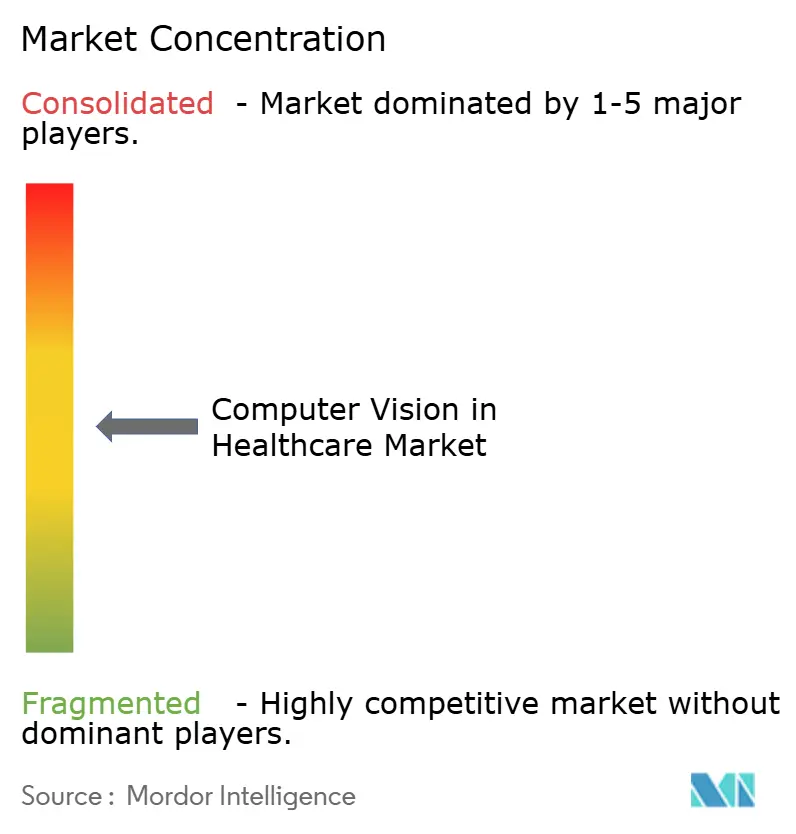

Der Markt für Computer Vision im Gesundheitswesen weist eine moderate Konzentration auf. Siemens Healthineers und GE Healthcare kombinieren Scanner mit nativer KI und sichern sich damit langfristige Serviceumsätze. NVIDIA stellte 25 Gesundheits-Mikrodienste vor – von MolMIM bis VISTA 3D – und positioniert sich als neutrales Rechenrückgrat für unabhängige Softwareanbieter. Microsoft umwirbt Anbieter über Azure-gehostete Modellbibliotheken und erleichtert so die regulatorische Dokumentation.

Spezialisten erschließen Nischen: Rad AI sicherte sich eine Serie-B-Finanzierung von 60 Millionen USD bei einer Bewertung von 525 Millionen USD mit Fokus auf automatisierte radiologische Berichterstattung [Radai.com]. AZmed sammelte 16,2 Millionen USD ein, um die Frakturerkennung zu beschleunigen. Der Akquisitionsfluss bleibt lebhaft, da etablierte Unternehmen nach Algorithmusportfolios und Klinikbeziehungen suchen. Reale Evidenz und nahtlose klinische Integration entwickeln sich zu den wahren Differenzierungsmerkmalen und übertreffen reine Algorithmus-Benchmarks.

Marktführer im Bereich Computer Vision im Gesundheitswesen

NVIDIA Corporation

Intel Corporation

Microsoft Corporation

IBM Corporation

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Carlsmed reichte einen Börsengang von 6,7 Millionen Aktien zu einem Preis von 14–16 USD ein und plant, seine KI-gestützte Wirbelsäulenfusionsplattform 2026 auf zervikale Eingriffe auszuweiten.

- Juni 2025: Die FDA stufte radiologische CAD- und CADx-Software formell in Klasse II ein und verkürzte damit die Zulassungszeiten für Hunderte von KI-Bildgebungstools.

- April 2025: Die AMA autorisierte CPT-Codes für Caristos KI-gestütztes Herzerkrankungsrisiko-Tool und ebnete damit einen Abrechnungsweg für sehbasierte Diagnostik.

- März 2025: Canon Medical erhielt die FDA-Zulassung für Adora DRFi, eine KI-fähige Radiografie-Fluoroskopie-Hybridlösung, die vollständige klinische Bildgebungsfunktionen integriert.

Umfang des globalen Berichts zum Markt für Computer Vision im Gesundheitswesen

| Hardware |

| Software |

| Dienstleistungen |

| Medizinische Bildgebung und Diagnostik |

| Bildgeführte Chirurgie und Robotik |

| Patientenüberwachung und -sicherheit |

| Pathologie und Laborautomatisierung |

| Intelligente Krankenhäuser und Betriebsoptimierung |

| Gesundheitsdienstleister |

| Diagnostische Bildgebungszentren |

| Forschungs- und akademische Einrichtungen |

| Sonstige Endnutzer |

| Vor-Ort |

| Cloud-basiert |

| Edge / Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Medizinische Bildgebung und Diagnostik | |

| Bildgeführte Chirurgie und Robotik | ||

| Patientenüberwachung und -sicherheit | ||

| Pathologie und Laborautomatisierung | ||

| Intelligente Krankenhäuser und Betriebsoptimierung | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Diagnostische Bildgebungszentren | ||

| Forschungs- und akademische Einrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Bereitstellungsmodus | Vor-Ort | |

| Cloud-basiert | ||

| Edge / Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für Computer Vision im Gesundheitswesen?

Der Markt beläuft sich im Jahr 2025 auf 4,22 Milliarden USD und soll bis 2030 14,14 Milliarden USD erreichen.

2. Wie schnell wächst der Markt für Computer Vision im Gesundheitswesen?

Er expandiert im Zeitraum 2025–2030 mit einer CAGR von 27,36 % – der höchsten unter den etablierten Segmenten der digitalen Gesundheitsversorgung.

3. Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die mit einer CAGR von 30,34 % wachsen, übertreffen sowohl Software als auch Hardware.

4. Welche Anwendung wird die Dominanz der Bildgebung ablösen?

Pathologie und Laborautomatisierung, die bis 2030 voraussichtlich mit einer CAGR von 31,44 % wachsen werden.

5. Warum führen diagnostische Bildgebungszentren KI schneller ein als Krankenhäuser?

Schlanke Governance ermöglicht eine schnellere Implementierung; einige Ketten investieren bereits Dutzende Millionen in KI, um Durchsatz und Genauigkeit zu steigern.

6. Welche Region ist der am schnellsten wachsende Markt?

Der asiatisch-pazifische Raum, der dank Chinas großem KI-Ökosystem und unterstützender regionaler Politik voraussichtlich eine CAGR von 29,63 % erzielen wird.

Seite zuletzt aktualisiert am: