Marktgröße und Marktanteil für Künstliche Intelligenz im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

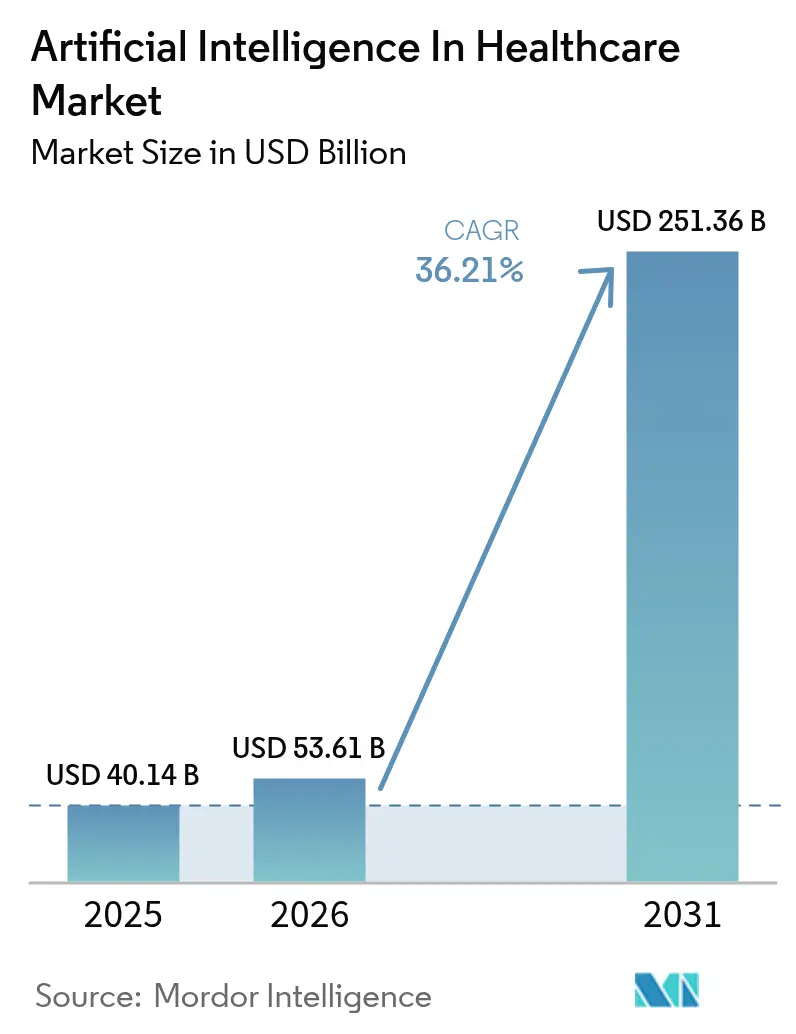

| Marktgröße (2026) | 53.61 Milliarden US-Dollar |

| Marktgröße (2031) | 251.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Künstliche Intelligenz im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz im Gesundheitswesen soll von 40,14 Milliarden USD im Jahr 2025 und 53,61 Milliarden USD im Jahr 2026 auf 251,36 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 36,21 % verzeichnen.

Eine rasche Skalierung signalisiert einen entscheidenden Wandel von episodischer, reaktiver Versorgung hin zu algorithmusgesteuerten, präventiven Arbeitsabläufen, die diagnostische Zeitrahmen verkürzen und die Kosten pro Behandlungsfall senken. Nordamerika verankert die Nachfrage weiterhin durch die Kombination aus dichten Cloud-GPU-Clustern und frühen Erstattungspiloten für KI-basierte Radiologie-Triage, während der asiatisch-pazifische Raum bei der regulatorischen Zulassung und föderalen Datenaustausch-Frameworks schneller voranschreitet, die fragmentierte Datensätze monetarisieren. Software dominiert nach wie vor, doch ein Anstieg bei Integrations-, Umschulungs- und Support-Dienstleistungen zeigt, dass die reale Leistung von einem langfristigen Workflow-Redesign abhängt und nicht von einmaligen Modellbereitstellungen. Die Wettbewerbsintensität bleibt gering, da der Markt für Künstliche Intelligenz im Gesundheitswesen unterschiedliche Anwendungsfälle umfasst – von der Chirurgieroboter bis zur Betrugserkennung –, die unterschiedliche Daten, Zulassungen und Markteinführungsstrategien erfordern. Anbieter, die vertikal integrierte Hardware mit cloudnativen Inferenz-Pipelines kombinieren, verkürzen Bereitstellungszyklen und schaffen höhere Wechselkosten.

Wichtigste Erkenntnisse des Berichts

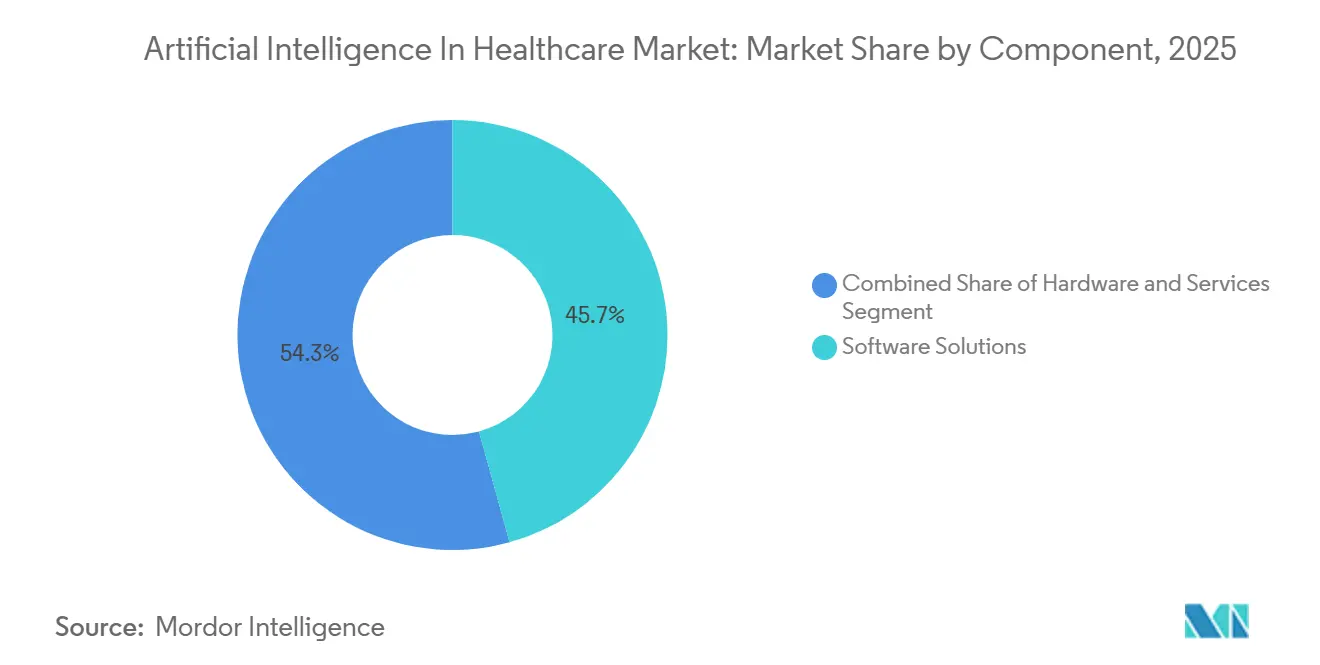

- Nach Komponente hielten Softwarelösungen im Jahr 2025 einen Marktanteil von 45,73 % am Markt für Künstliche Intelligenz im Gesundheitswesen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 39,25 % wachsen werden.

- Nach Technologie führte maschinelles Lernen im Jahr 2025 mit einem Anteil von 36,82 % an der Marktgröße für Künstliche Intelligenz im Gesundheitswesen, wobei kontextbewusstes Computing bis 2031 die höchste CAGR von 40,62 % erzielen soll.

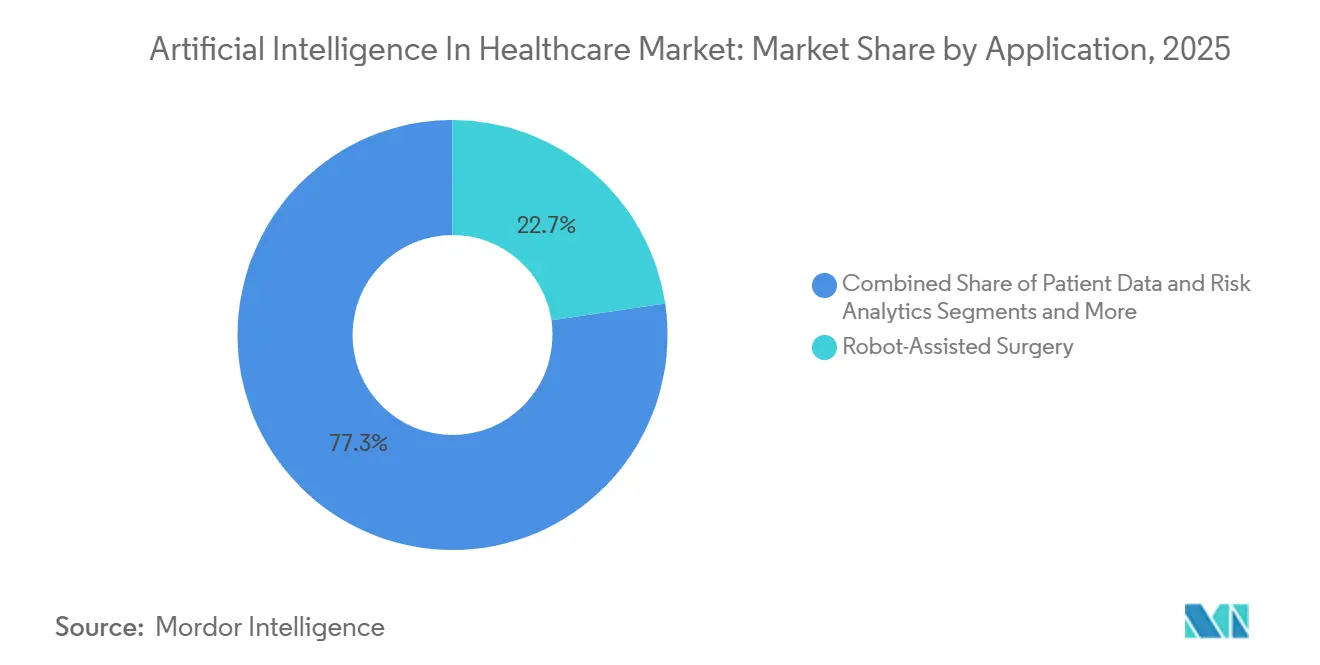

- Nach Anwendung entfiel auf robotergestützte Chirurgie im Jahr 2025 ein Anteil von 22,66 % an der Marktgröße für Künstliche Intelligenz im Gesundheitswesen, während Betrugserkennung und Cybersicherheit bis 2031 mit einer CAGR von 38,34 % wachsen.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 32,57 % des Marktanteils für Künstliche Intelligenz im Gesundheitswesen, während Patienten- und Verbraucherplattformen bis 2031 mit einer CAGR von 40,67 % wachsen sollen.

- Geografisch führte Nordamerika im Jahr 2025 mit einem Marktanteil von 52,15 % für Künstliche Intelligenz im Gesundheitswesen, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 39,73 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion multimodaler Gesundheitsdaten treibt die Nachfrage nach KI-Plattformen | 6.8% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Senkung klinischer und administrativer Kosten angesichts des Ärztemangels | 7.2% | Global, akut im ländlichen Nordamerika, Südeuropa und Städten der zweiten und dritten Kategorie in Indien und China | Kurzfristig (≤2 Jahre) |

| Verfügbarkeit cloudnativer GPUs senkt Investitionsbarrieren | 5.4% | Nordamerika, Westeuropa, städtische APAC-Zentren (Singapur, Seoul, Tokio) | Kurzfristig (≤2 Jahre) |

| Staatliche Erstattungspiloten für KI-Radiologie-Triage erschließen die Akzeptanz | 4.9% | Vereinigte Staaten (CMS), Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Generative-KI-Copiloten reduzieren den Dokumentationsaufwand erheblich | 6.1% | Nordamerika, Vereinigtes Königreich, Australien, frühe Piloten im Golf-Kooperationsrat | Kurzfristig (≤2 Jahre) |

| Konsortien für föderales Lernen monetarisieren grenzüberschreitende Datensätze | 3.8% | Europäische Union (DSGVO-konforme Frameworks), nordamerikanische Pharma-Zentren, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion multimodaler Gesundheitsdaten treibt die Nachfrage nach KI-Plattformen

Gesundheitssysteme erfassen genomische Sequenzen, digitale Pathologie-Dias, Wearable-Telemetrie und unstrukturierte klinische Notizen im Exabyte-Maßstab. Herkömmliche Analyse-Stacks können diese multimodalen Datenschätze nicht auswerten, weshalb Anbieter Tensor-Verarbeitungsplattformen einsetzen, die in Sekundenschnelle verwertbare Erkenntnisse liefern. Die FDA hatte bis Anfang 2025 mehr als 1.000 KI-gestützte Geräte zugelassen, und fast drei Viertel davon dienen der Radiologie, wo Faltungsmodelle CT- und MRT-Volumina mit einer Latenz von unter einer Sekunde analysieren.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Durch Künstliche Intelligenz und Maschinelles Lernen (KI/ML) ermöglichte Medizinprodukte," FDA, fda.gov Erstattungsbehörden differenzieren sogar Zahlungscodes danach, ob ein von der FDA zugelassener Algorithmus bei der Interpretation geholfen hat, was einen zweistufigen Markt schafft. NVIDIA und GE HealthCare haben Echtzeit-Inferenz-Engines in Scanner integriert, um die Rückübertragungslatenz zu eliminieren und Erkenntnisse am Krankenbett zu ermöglichen.[2]NVIDIA Newsroom, "NVIDIA gibt Finanzergebnisse für das vierte Quartal und das Geschäftsjahr 2024 bekannt," NVIDIA, nvidia.com Im Gegenzug gewinnen Anbieter, die Hardware und Software vereinen, an Preissetzungsmacht, da Krankenhäuser schlüsselfertige Stacks gegenüber Einzellösungen bevorzugen.

Notwendigkeit zur Senkung klinischer und administrativer Kosten angesichts des Ärztemangels

Der Ärztemangel weitet sich aus; die Amerikanische Vereinigung der Medizinischen Hochschulen prognostiziert für die USA bis 2036 einen Fehlbedarf von 86.000 Ärzten.[3]Amerikanische Vereinigung der Medizinischen Hochschulen, "AAMC-Bericht bestätigt wachsenden Ärztemangel," AAMC, aamc.orgUmgebungsbasierte klinische Intelligenz-Tools zeichnen Begegnungen auf, erstellen innerhalb von 30 Sekunden automatisch SOAP-Notizen und füllen Abrechnungsfelder vorab aus, wodurch die Dokumentation nach Dienstschluss bei Kaiser Permanente-Einführungen um bis zu 70 % reduziert wird. Einsparungen entstehen nur, wenn Personalstärken und Patientenlisten erweitert werden, um die freigesetzte Kapazität aufzunehmen – eine Nuance, die Krankenhäuser bei der Budgetplanung oft übersehen. Ländliche Standorte ohne Fachversorgung erproben KI-Triage-Chatbots, die Besuche mit geringem Schweregrad in die Telemedizin umleiten und vermeidbare Notaufnahmedurchläufe reduzieren. In Europa treiben Pflegevakanzen von über 10 % die Einführung von Planungsalgorithmen voran, die Schichten neu ausbalancieren und Fehlzeiten vorhersagen.

Verfügbarkeit cloudnativer GPUs senkt Investitionsbarrieren

On-Premise-GPU-Stacks kosteten einst mehr als 500.000 USD pro Radiologie-Servicelinie, ohne Wartung. Hyperscaler vermieten jetzt fraktionale H100-Kerne auf Minutenbasis; ein Krankenhaus mit 200 Betten kann Inferenz für unter 2.000 USD pro Monat betreiben. Sofort einsatzbereite Dienste wie Azure AI Health Bot kombinieren Sprachmodelle mit HIPAA-konformem Speicher und verkürzen die Zeit bis zur Produktionsreife von 18 Monaten auf 90 Tage. Dennoch beeinträchtigt die Cloud-Latenz nach wie vor ländliche Bereitstellungen, die auf Verbindungen mit geringer Bandbreite angewiesen sind, und vergrößert unbeabsichtigt die Versorgungsungleichheiten. Als Absicherung liefern Hardware-Anbieter Edge-Inferenzkarten aus, die Modelle mit Milliarden von Parametern lokal ausführen und so die Dienstkontinuität bei Ausfällen gewährleisten.

Staatliche Erstattungspiloten für KI-Radiologie-Triage erschließen die Akzeptanz

Das CMS hat vorläufige Codes eingeführt, die Radiologen für KI-gestützte Schlaganfall- und Lungenembolie-Triage vergüten und die Zeit von der Aufnahme bis zur Behandlung um 20–40 Minuten verkürzen. Japans SAKIGAKE-Verfahren gewährt diagnostischen Algorithmen, die Spezialisten nicht unterlegen sind, eine sechsmonatige bedingte Zulassung und beschleunigt die Kommerzialisierung. Deutschland begann 2024 in ausgewählten Bundesländern mit der Erstattung KI-gestützter Mammographie, allerdings zu Gebühren, die 15–20 % unter den Doppellesungsprotokollen liegen, was die Akzeptanz einschränkt, sofern die Fallzahlen nicht 10.000 Untersuchungen jährlich übersteigen. Anbieter, die eigenständige Diagnoseberichte statt einfacher Warnmeldungen erstellen können, qualifizieren sich für höhere Tarife und erzielen für Krankenhäuser einen schnelleren Return on Investment.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Undurchsichtige „Black-Box”-Modelle erhöhen Haftungs- und Zulassungshürden | -3.2% | Global, akut in den Vereinigten Staaten (Haftpflichtprozesse), Europäische Union (Hochrisikoeinstufung gemäß KI-Act) | Mittelfristig (2–4 Jahre) |

| Schlechte reale Datenqualität führt zu Verzerrungen und erschwert die Validierung | -2.8% | Global, ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen mit unvollständiger Durchdringung elektronischer Patientenakten | Langfristig (≥4 Jahre) |

| Mangel an klinischen KI-Fachkräften treibt Bereitstellungskosten in die Höhe | -2.1% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika mit steigender Nachfrage | Kurzfristig (≤2 Jahre) |

| GPU-Versorgungsengpässe verlängern Projektvorlaufzeiten | -1.9% | Global, verschärft in China und Russland durch Exportkontrollen; sekundäre Auswirkungen auf kleinere Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Undurchsichtige „Black-Box”-Modelle erhöhen Haftungs- und Zulassungshürden

Tiefe Netzwerke legen selten interpretierbare Merkmale offen, weshalb die Zuweisung von Verantwortung schwierig ist, wenn ein Modell eine bösartige Läsion falsch klassifiziert. Der EU-KI-Act stuft die meisten klinischen Algorithmen als „hochriskant” ein und verlangt Konformitätsbewertungen, Marktüberwachung nach dem Inverkehrbringen und Protokolle zur menschlichen Aufsicht, die die Zulassung im Vergleich zu US-amerikanischen Verfahren um 12–18 Monate verlängern. Krankenhäusern fehlen einheitliche Zulassungsstandards, sodass jede Einrichtung akzeptable Automatisierungsschwellen selbst definieren muss. Der Entwurf der FDA-Leitlinie von 2024 besagt, dass Antragsteller die Herkunft der Trainingsdaten dokumentieren müssen, lässt die Haftungszuweisung jedoch vage, was die Akzeptanz in Märkten mit hohem Klagepotenzial hemmt.

Schlechte reale Datenqualität führt zu Verzerrungen und erschwert die Validierung

Fehlende sozioökonomische Felder übersteigen in vielen elektronischen Patientenakten 30 %, was die Algorithmusgenauigkeit bei Bevölkerungsgruppen beeinträchtigt, die demografisch vom Trainingsset abweichen. Nature Medicine berichtete von einem Sepsis-Modell mit einer um 12 Punkte niedrigeren Sensitivität bei schwarzen Patienten im Vergleich zu weißen Patienten aufgrund unzureichend dokumentierter Vitalwerte in Sicherheitsnetz-Krankenhäusern. Föderales Lernen kann die Repräsentation verbreitern, aber Streitigkeiten über geistiges Eigentum und Prüfungsaufwand haben die Inbetriebnahme über die ursprünglichen Meilensteine hinaus verzögert. Anbieter müssen nun ISO-13485-Rückverfolgbarkeitsanforderungen in jede Datenpipeline integrieren, was die Kosten für kleinere Unternehmen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Software, da Unternehmen die Integrationskomplexität erkennen

Der Dienstleistungsumsatz wird bis 2031 die Software übertreffen, da Krankenhäuser erkennen, dass die Genauigkeit in der Pilotphase ohne kontinuierliche Neukalibrierung selten den realen Anforderungen standhält. Im Jahr 2025 entfielen auf Software 45,73 % des Marktanteils für Künstliche Intelligenz im Gesundheitswesen, doch Dienstleistungen wachsen jährlich um 39,25 %, da Kunden für Workflow-Redesign, API-Mapping und Modell-Retraining zahlen. Hardware-Käufe bleiben unerlässlich, aber der Wandel hin zu Cloud-Instanzen und Edge-Beschleunigern dämpft den Kapitalaufwand.

Die Marktgröße für Künstliche Intelligenz im Gesundheitswesen im Bereich Dienstleistungen wird sich voraussichtlich ausweiten, da Integrationsprojekte nun das 1,8-fache der ursprünglichen Lizenzgebühr erfordern. Individuelle HL7-FHIR-Brücken, Benutzerschulungsprogramme und Change-Management-Sprints erstrecken sich über 12–24 Monate und machen Dienstleistungen unverzichtbar. NVIDIAs CUDA-Bindung stützt weiterhin die GPU-Nachfrage, doch Intel und AMD gewinnen kostensensible Aufträge durch die Bündelung von Open-Source-Inferenzbibliotheken.

Nach Technologie: Kontextbewusstes Computing überholt statische Mustererkennung

Maschinelles Lernen hielt im Jahr 2025 einen Anteil von 36,82 %, aber kontextbewusstes Computing wird mit einer CAGR von 40,62 % wachsen, da Edge-Sensoren, EHR-Kontext und Umgebungsaudio zu Echtzeit-Interventionen zusammenfließen. Deep-Learning- und Transformer-Modelle dominieren weiterhin Bildgebungs- und Verarbeitungspipelines für natürliche Sprache und gewährleisten einen robusten Durchsatz für die Schlaganfall- und Blutungstriage.

Der Marktgrößenimpuls für Künstliche Intelligenz im Gesundheitswesen verlagert sich hin zu multimodalen Transformatoren, die tabellarische Labordaten mit Bildgebungsvoxeln fusionieren. Kontextbewusste Stacks erfordern On-Device-Inferenz, um die Latenz unter einer Sekunde zu erfüllen, weshalb die Nachfrage nach Chipsätzen mit integrierten neuronalen Verarbeitungseinheiten von Qualcomm und Apple stark ansteigt. Anbieter, die Softwarelizenzen an proprietäre Edge-Boards koppeln, schaffen verteidigungsfähige Nischen, da Krankenhäuser integrierten Vor-Ort-Support gegenüber zusammengestückelten Lösungen bevorzugen.

Nach Anwendung: Betrugserkennung beschleunigt sich, da Kostenträger Anomalie-Engines einsetzen

Robotergestützte Chirurgie lieferte im Jahr 2025 22,66 % des Marktanteils für Künstliche Intelligenz im Gesundheitswesen, angetrieben durch Intuitive Surgicals mehr als 8.500 installierte da-Vinci-Einheiten. Dennoch zeigen Betrugserkennungs-Engines das stärkste Wachstum mit einer CAGR von 38,34 %, da Medicare-Advantage-Pläne Anspruchsgraphen nach Upcoding und Phantomanbietern durchsuchen.

Die Marktgröße für Künstliche Intelligenz im Gesundheitswesen im Bereich Betrug und Cybersicherheit wird steigen, da Kostenträger nun Milliarden an unberechtigten Zahlungen zurückfordern. Bildgebungs-KI schreitet weiterhin stetig voran; Siemens und Philips haben organspezifische Begleiter integriert, die automatisch segmentieren und Biomarker quantifizieren. Wirkstoffforschungsplattformen wie Tempus und Insilico nutzen Foundation-Modelle, um die Zeitspanne von der Trefferidentifizierung bis zur Leitstruktur um bis zu zwei Jahre zu verkürzen.

Nach Endnutzer: Verbraucherplattformen profitieren von Wearable-Inferenz

Pharma- und Biotechunternehmen hielten im Jahr 2025 einen Anteil von 32,57 %, doch Verbraucher-Gesundheitsplattformen werden die höchste CAGR von 40,67 % verzeichnen, da Wearables die Erkennung von Arrhythmien und Schlafapnoe auf dem Gerät integrieren. Anbieter bleiben starke Nutzer von Radiologie- und Intensivstations-Triage, während Kostenträger Vorabgenehmigungen mit Sprachrobotern automatisieren.

Der Marktanteil für Künstliche Intelligenz im Gesundheitswesen fragmentiert sich, da Apple-Watch- und Samsung-Galaxy-Ökosysteme Terabytes an Telemetrie erzeugen. Krankenhäusern fehlt ein vergleichbares Volumen, aber sie liefern beschriftete Ergebnisse und schaffen so eine Tauschwirtschaft, in der Gerätehersteller Daten gegen klinische Validierung eintauschen. Regulierungsbehörden verlangen nun, dass große Beobachtungsdatensätze Verbraucheralgorithmen unterstützen, was Plattformen zu hybriden Studien drängt, die den Einzelhandels- und Krankenhausbereich überbrücken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 52,15 % des Marktanteils für Künstliche Intelligenz im Gesundheitswesen aufgrund der Cloud-GPU-Dichte, 8 Milliarden USD an Risikokapital im Jahr 2024 und CMS-Erstattungspiloten. Dennoch verlängern fragmentierte Interoperabilität und Haftungsrisiken die Dealzyklen um bis zu 18 Monate. Kanadas Gesundheitsdatencharta, die 2024 abgeschlossen wurde, ermöglicht provinzübergreifendes föderales Lernen, und Mexiko setzte KI-gestütztes Screening auf diabetische Retinopathie in 1.200 Kliniken ein und reduzierte den Überweisungsrückstand um 40 %.

Europa belegt den zweiten Platz nach Umsatz. Deutschland, Frankreich und das Vereinigte Königreich beschaffen KI für nationale Systeme, obwohl die Konformität mit dem KI-Act die Zulassung um etwa 18 Monate verlängert, weshalb viele Anbieter zuerst in den Vereinigten Staaten kommerzialisieren. Der Madrider Gesundheitsdienst Spaniens berichtete nach den Einsätzen zur Schweregrad-Vorhersage im Jahr 2024 von 25 % kürzeren Wartezeiten in der Notaufnahme. Italien und Spanien skalieren ähnliche Tools, um pandemiebedingten Rückstände abzubauen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich im Markt für Künstliche Intelligenz im Gesundheitswesen mit einer CAGR von 39,73 %. China genehmigte bis Mitte 2025 mehr als 150 KI-Geräte, Japan erweiterte die SAKIGAKE-Abdeckung auf Diagnostika, und Indiens Ayushman-Bharat-Digitalmission integriert klinische Entscheidungsunterstützung in ein Netzwerk von 1,4 Milliarden Menschen. Inländische GPU-Hersteller liegen beim Durchsatz 30–40 % zurück, aber lokale Edge-Beschleuniger mildern die Reibung durch Exportkontrollen. Australiens Therapeutische Güterverwaltung hat ihr Software-Änderungsprotokoll an die FDA-Leitlinien angepasst und ermöglicht so kontinuierliches Lernen ohne erneute Einreichung.

Der Nahe Osten und Afrika schreiten durch Investitionen aus Staatsfonds voran, die seit 2024 mehr als 2 Milliarden USD übersteigen. Die Vereinigten Arabischen Emirate betreiben eine nationale föderale Lernplattform, die Krankenhäuser in Dubai und Abu Dhabi verbindet, und Südafrikas TB-Screening-Piloten erreichten in 500 Kliniken eine Sensitivität von 92 % und verkürzten diagnostische Verzögerungen um zwei Wochen. Brasilien integrierte 2024 KI-Chatbots in sein nationales Telemedizin-Rückgrat, und Argentiniens private Netzwerke nutzen Radiologie-KI zur Versorgung unterversorgter Provinzen.

Wettbewerbslandschaft

Die führenden Anbieter halten zusammen weniger als etwa ein Viertel des Marktanteils, sodass der Markt für Künstliche Intelligenz im Gesundheitswesen eine geringe Konzentration aufweist. NVIDIA verankert den Infrastruktur-Stack durch CUDA und Tensor-Core-GPUs, doch Exportkontrollen schaffen Möglichkeiten für Intel und AMD, Beschleuniger mit lockereren Lizenzbedingungen zu bündeln. Bildgebungsgrößen – GE HealthCare, Siemens Healthineers, Philips – integrieren KI direkt in Scanner und verkürzen so die Bereitstellungszeiten, während Hyperscaler vortrainierte Modelle in HIPAA-konforme Clouds einbetten, die Piloten auf 90 Tage verkürzen.

Weißer Raum verbleibt in der Ophthalmologie, Dermatologie und der postakuten Versorgung, wo Datenmangel die Modellleistung einschränkt. Tempus sammelte bei seinem Börsengang 2024 410 Millionen USD ein und kooperiert mit Pfizer und AstraZeneca bei Begleitdiagnostika. Butterfly Networks tragbarer Ultraschall mit integrierter KI versorgt nun 5.000 Primärversorgungsstandorte, denen zuvor Bildgebungskapazitäten fehlten. Startups, die sich auf Genauigkeit ohne nahtlose Workflow-Integration konzentrieren, schneiden unterdurchschnittlich ab, da Radiologen Mehrfachbildschirmwechsel und Warnungsüberflutung ablehnen.

Regulatorische Compliance ist nun eine Grundvoraussetzung. Die Ausrichtung am EU-KI-Act sowie ISO-13485-Qualitäts- und IEC-62304-Lebenszyklusprotokolle erhöhen die Anforderungen für Frühphasen-Marktteilnehmer. Anbieter, die frühzeitig in Prüfpfade und Änderungskontrolldokumentation investieren, haben höhere Vorabkosten, beschleunigen aber Markteinführungen in mehreren Ländern und verschaffen sich einen Vorteil, wenn regionale Vorschriften konvergieren.

Marktführer für Künstliche Intelligenz im Gesundheitswesen

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

NVIDIA Corporation

Amazon Web Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Indiens öffentlicher und privater Sektor führte KI-gestützte Diagnostik, Telemedizin und Überwachungstools ein, um die universelle Gesundheitsversorgung voranzutreiben und die Versorgungsqualität zu verbessern.

- Januar 2026: Die US-amerikanische Behörde für Lebens- und Arzneimittel signalisierte Pläne zur Lockerung der Aufsicht über digitale Gesundheitsprodukte, damit die Vorschriften mit dem Tempo des Silicon Valley Schritt halten können.

- Januar 2026: Die FDA erteilte Aidocs umfassender Notaufnahme-Triage-Suite mit insgesamt 14 Indikationen, die von seinem CARE™-Foundation-Modell unterstützt werden, die Zulassung und markierte damit die erste KI-Triage-Zulassung für mehrere Erkrankungen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für künstliche Intelligenz im Gesundheitswesen als alle weltweit erzielten Einnahmen aus Software-, Hardware- und Servicelösungen, die maschinelles Lernen, Computer Vision, natürliche Sprachverarbeitung oder ähnliche Techniken auf klinische Entscheidungsunterstützung, Diagnostik, Arzneimittelentwicklung, Krankenhaus-Workflow, Patienteneinbindung und Kostenträgeranalysen in regulierten Anbieter-, Kostenträger-, Pharma- und Patientenumgebungen anwenden. Wir berücksichtigen On-Premise- und Cloud-Bereitstellungen und erfassen Anbietereinnahmen aus Neuverkäufen, Lizenzierung, Abonnements und damit verbundenen Implementierungsdienstleistungen.

Ausschluss: Verbraucher-Wellness-Apps ohne medizinische Aufsicht oder behördliche Zulassung liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Komponente

- Softwarelösungen

- Hardware (Prozessoren, Speicher, Netzwerk)

- Dienstleistungen (Bereitstellung, Integration, Support)

- Nach Technologie

- Maschinelles Lernen

- Deep Learning

- Verarbeitung natürlicher Sprache

- Computer Vision und kontextbewusstes Computing

- Nach Anwendung

- Robotergestützte Chirurgie

- Medizinische Bildgebung und Diagnostik

- Patientendaten und Risikoanalyse

- Virtuelle Pflege- und Verwaltungsassistenten

- Wirkstoffforschung und Präzisionsmedizin

- Betrugserkennung und Cybersicherheit

- Sonstige

- Nach Endnutzer

- Gesundheitsdienstleister (Krankenhäuser, Kliniken)

- Pharma- und Biotechnologieunternehmen

- Kostenträger

- Patienten und Verbraucher-Gesundheitsplattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Chief Medical Information Officers, Radiologen, Krankenhaus-CIOs, Leitern der Kostenträgeranalyse, KI-Produktverantwortlichen und regionalen Regulierungsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse zu Budgets, durchschnittlichen Verkaufspreisen, Integrationszeitplänen und regulatorischem Tempo haben die aus der Desk-Recherche gewonnenen Annahmen überprüft und verfeinert.

Desk-Recherche

Wir begannen mit öffentlichen Quellen wie US FDA 510(k)-KI-Gerätezulassungen, Umfragen der Europäischen Kommission zur digitalen Gesundheit, WHO Global Health Observatory-Datensätzen, OECD-Tabellen zu IT-Ausgaben im Gesundheitswesen und Zolldaten für fortschrittliche Bildgebungsgeräte. Unternehmensberichte, Investorenpräsentationen und begutachtete Fachzeitschriften lieferten Technologiekostenkurven und Adoptionsauslöser. Ausgewählte kostenpflichtige Datenbanken – Dow Jones Factiva für Deal-Flow und D&B Hoovers für Anbieter-Umsatzaufteilungen – bildeten die Grundlage für Basiseingaben. Die genannten Quellen sind illustrativ; zahlreiche weitere offene und kostenpflichtige Referenzen wurden herangezogen, um Fakten zu verifizieren und Lücken zu schließen.

Marktgröße & Prognose

Ein Top-Down-Modell wandelt nationale Gesundheitsausgabenpools mithilfe von Penetrationsquoten für Bildgebungsworkstations, EHR-Installationen und Cloud-Computing in den KI-adressierbaren Anteil um. Diese werden mit Eingaben wie jährlichen FDA-KI-Zulassungen, Risikokapitalfinanzierungen und qualifizierten Fachkräftebeständen fortgeschrieben. Lieferantenzusammenführungen gemeldeter KI-Umsätze und stichprobenartige ASP-mal-Volumen-Prüfungen liefern einen Bottom-Up-Plausibilitätscheck. Prognosen bis 2030 verwenden multivariate Regression mit Szenarioanalysen, die das Wachstum an den GPU-Preisrückgang, den Zulassungsrhythmus und die Krankenhaus-Capex-Zyklen knüpfen. Wo Angaben unvollständig waren, wurden gemittelte ASPs aus Primärinterviews zur Schließung der Lücken herangezogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, eine Überprüfung durch leitende Analysten und eine abschließende Aktualisierung vor der Veröffentlichung. Modelle werden jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie wegweisende Erstattungsentscheidungen oder wichtige regulatorische Leitlinien ausgelöst werden.

Warum unsere Ausgangsbasis für künstliche Intelligenz im Gesundheitswesen Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen Umfang, Regeln für konstante Währungen, Aktualisierungsrhythmus und Optimismusniveaus variieren.

Durch eine klare Definition des Geltungsbereichs und eine jährliche Aktualisierung reduziert Mordor versteckte Anpassungen, die Vergleiche verzerren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 39,92 Mrd. (2025) | Mordor Intelligence | |

| USD 14,92 Mrd. (2024) | Global Consultancy A | Schließt Implementierungsdienstleistungen und Anwendungsfälle der Arzneimittelentwicklung aus |

| USD 29,01 Mrd. (2024) | Industry Tracker B | Verwendet Listenpreise ohne regionale ASP-Anpassungen |

| USD 26,69 Mrd. (2024) | Market Observer C | Aktualisierung alle zwei Jahre; lässt aktuelle FDA-Daten außer Acht |

Zusammengenommen zeigen diese Kontraste, dass Mordors regelmäßig aktualisiertes, variablenreiches Framework eine ausgewogene, transparente Ausgangsbasis liefert, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Künstliche Intelligenz im Gesundheitswesen bis 2031 sein?

Die Ausgaben werden voraussichtlich bis 2031 einen Wert von 251,36 Milliarden USD erreichen und ab 2026 mit einer CAGR von 36,21 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei KI-gestützten Gesundheitslösungen?

Für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 39,73 % prognostiziert, gestützt durch beschleunigte Zulassungen und nationale Infrastrukturen zur gemeinsamen Datennutzung.

Welches Anwendungssegment wächst am schnellsten?

Anwendungen zur Betrugserkennung und Cybersicherheit wachsen mit einer CAGR von 38,34 %, da Kostenträger graphbasierte Anomalie-Engines einsetzen, um unberechtigte Ansprüche einzudämmen.

Warum übertreffen Dienstleistungen Software beim Umsatzwachstum?

Krankenhäuser zahlen für Integrations-, Umschulungs- und Workflow-Redesign-Dienstleistungen, da die Genauigkeit in der Pilotphase ohne kontinuierliche Optimierung abnimmt, was eine CAGR von 39,25 % für das Dienstleistungssegment antreibt.

Wie wirkt sich der EU-KI-Act auf den Markteintritt aus?

Das Gesetz klassifiziert die meisten klinischen Algorithmen als hochriskant, was Konformitätsbewertungen von 12–18 Monaten hinzufügt und die Compliance-Kosten erhöht, was Anbieter mit robusten Regulierungsteams begünstigt.

Was ist das wichtigste Lieferkettenrisiko für Hardware-Anbieter?

Exportkontrollen und begrenzte Fertigungskapazitäten für fortschrittliche GPUs verlängern die Lieferzeiten um bis zu neun Monate, was Käufer dazu veranlasst, Edge-Alternativen oder ältere Platinen zu suchen.

Seite zuletzt aktualisiert am: