Größe und Marktanteil des Healthcare-Cloud-Computing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 60.76 Milliarden US-Dollar |

| Marktgröße (2031) | 102.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

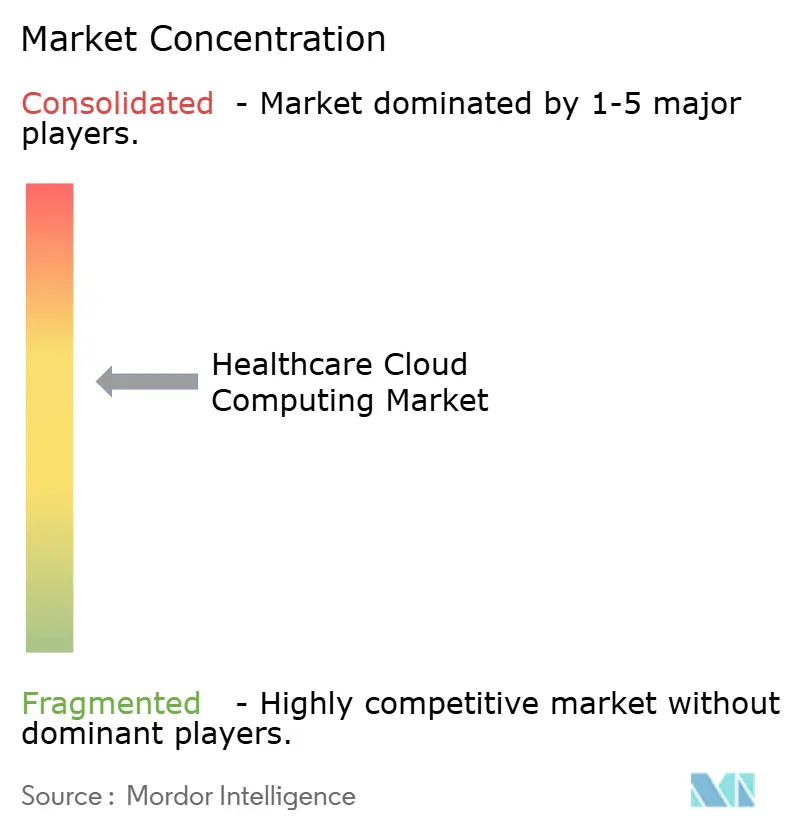

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-Cloud-Computing-Markts von Mordor Intelligence

Die Größe des Healthcare-Cloud-Computing-Markts soll von 54,69 Milliarden USD im Jahr 2025 und 60,76 Milliarden USD im Jahr 2026 auf 102,77 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,09 % verzeichnen.

Das Wachstum wird dadurch vorangetrieben, dass Gesundheitssysteme von veralteten Servern auf skalierbare, KI-fähige Cloud-Plattformen umsteigen, die Echtzeit-Analysen, genomische Arbeitslasten und Telemedizin-Datenverkehr verarbeiten können. Regulatorische Impulse zur Datenweitergabe, insbesondere die Regeln des europäischen Gesundheitsdatenraums der EU, erhöhen den Druck zur Modernisierung der Infrastruktur, während der Wegfall von Datenausgangsgebühren bei den größten Hyperscale-Anbietern die Gesamtbetriebskosten verbessert. Krankenhäuser profitieren von der Cloud-Elastizität bei saisonalen Auslastungsspitzen, und Kostenträger senken die Kosten für die Anspruchsbearbeitung, indem sie die Automatisierung des Umsatzzyklus in Multi-Cloud-Umgebungen betreiben. Kliniker verlassen sich zunehmend auf Cloud-basierte KI für die Radiologie-Triage und die Umgebungsdokumentation, was die inkrementelle Nachfrage nach Hochleistungsrechenkapazität antreibt.

Wichtigste Erkenntnisse des Berichts

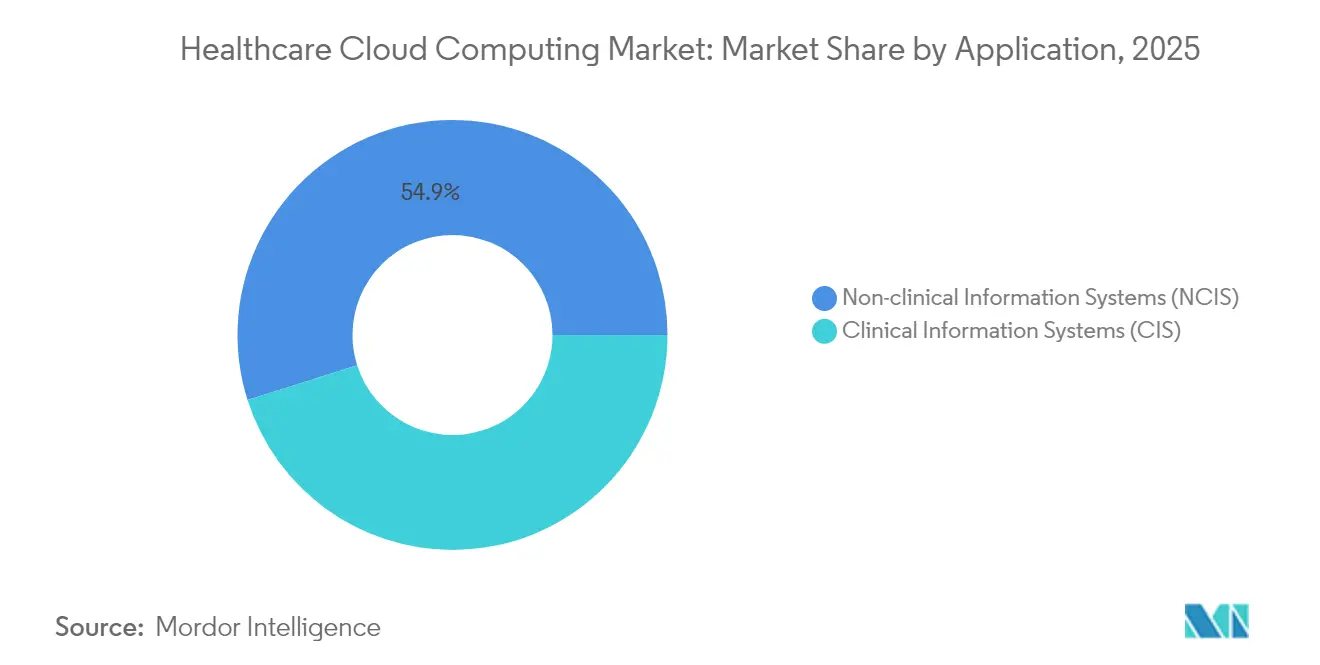

- Nach Anwendung hielten Klinische Informationssysteme im Jahr 2025 einen Marktanteil von 45,12 % am Healthcare-Cloud-Computing-Markt; Nicht-klinische Informationssysteme expandieren bis 2031 mit einer CAGR von 12,28 %.

- Nach Bereitstellung dominierte die Private Cloud im Jahr 2025 mit 55,10 % der Marktgröße des Healthcare-Cloud-Computing-Markts, während die Public Cloud mit einer CAGR von 18,30 % bis 2031 voranschreitet.

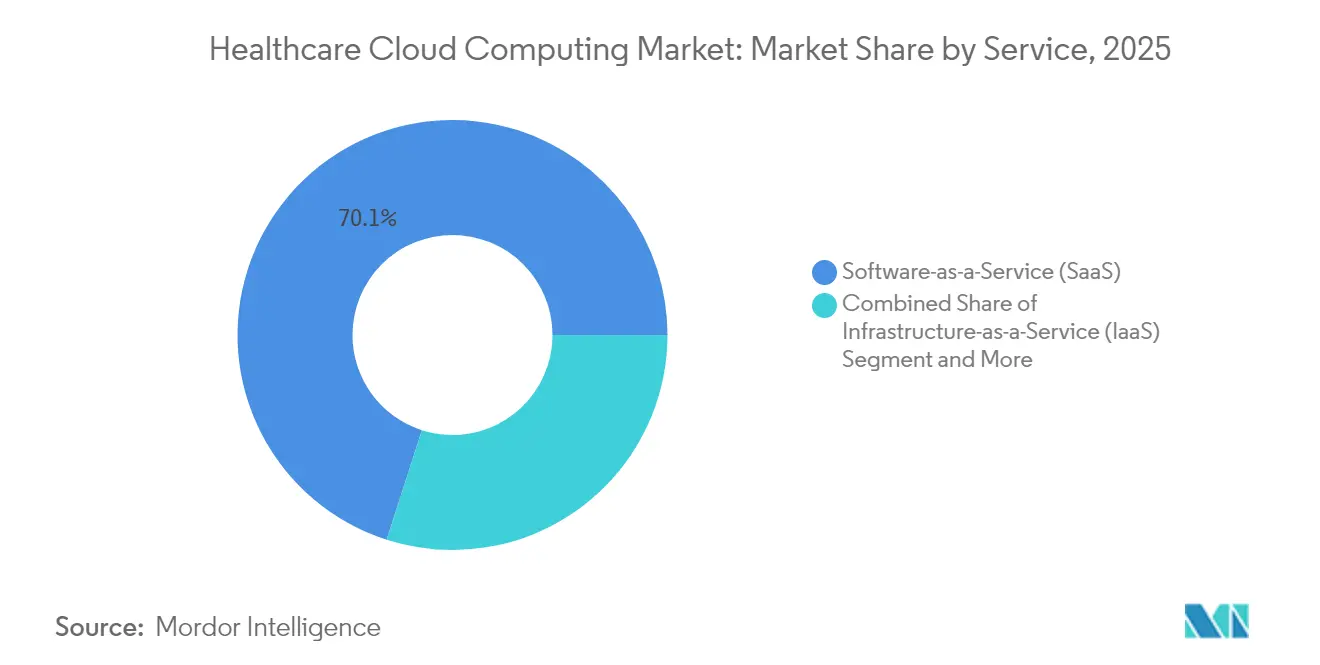

- Nach Dienst erfasste Software als Dienst im Jahr 2025 einen Anteil von 70,05 % an der Marktgröße des Healthcare-Cloud-Computing-Markts; für Plattform als Dienst wird bis 2031 eine CAGR von 18,74 % prognostiziert.

- Nach Endnutzer führten Anbieter mit einem Marktanteil von 71,60 % am Healthcare-Cloud-Computing-Markt im Jahr 2025, während Kostenträger mit einer CAGR von 18,02 % bis 2031 das schnellste Wachstum verzeichnen.

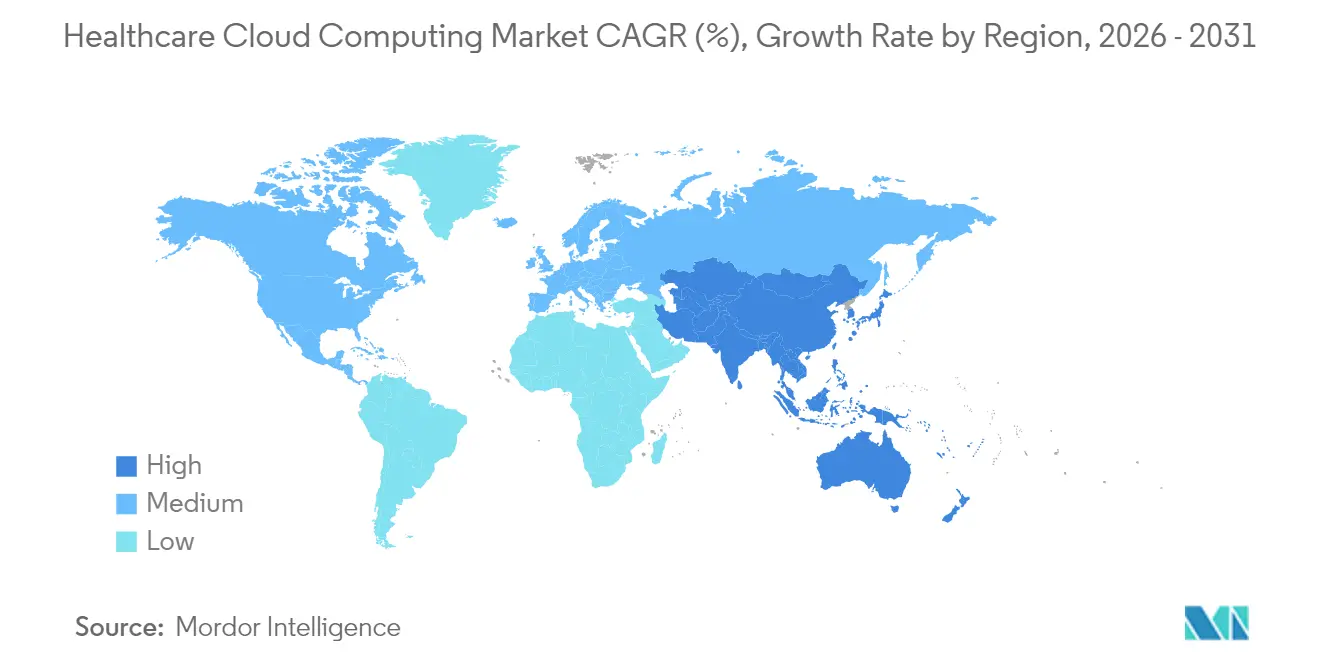

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 48,30 % an der Marktgröße des Healthcare-Cloud-Computing-Markts, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 18,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Cloud-Computing im Gesundheitswesen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IT-Einführung in Gesundheitseinrichtungen | +2.8% | Global, am stärksten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungs- und Skalierbarkeitsvorteile | +3.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einfacherer Zugang zu fortschrittlichen Analysen und maschinellem Lernen | +2.1% | Hocheinkommensmärkte | Mittelfristig (2–4 Jahre) |

| FHIR-basierter API-Vorstoß | +1.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Echtzeit-Arbeitslasten in der klinischen Genomik | +1.4% | Entwickelte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von IT in Gesundheitseinrichtungen

Krankenhäuser, Kliniken und Diagnosenetzwerke betrachten die digitale Transformation heute als strategischen Kernhebel und nicht mehr als Krisenreaktion. Moderne Cloud-Plattformen ersetzen veraltete lokale Rechenzentren und bieten integrierte Redundanz, sofortige Bereitstellung und automatisiertes Patching, das kleine IT-Teams von Anbietern kaum unterstützen konnten. Pandemiebedingte Investitionen in die Telemedizin haben sich zu umfassenden virtuellen Versorgungsökosystemen entwickelt, die auf skalierbarem Video, Speicher und KI-Triage in der Cloud basieren. Gesundheitssysteme strukturieren klinische Arbeitsabläufe rund um Echtzeit-Dashboards, IoMT-Geräte-Feeds und Vorhersagemodelle um, die Sepsis- oder Verschlechterungswarnungen am Krankenbett ausgeben. Kleinere ländliche Krankenhäuser nutzen mandantenfähige SaaS-Systeme für elektronische Patientenakten, um auf Entscheidungsunterstützungstools zuzugreifen, die früher akademische Budgets erforderten. Integrierte Versorgungsnetzwerke verfolgen gemeinsame Datenfabrics, damit Kliniker bei fachübergreifenden Konsultationen einheitliche longitudinale Patientenakten einsehen können, was die Cloud-Computing-Branche im Gesundheitswesen stärkt.

Kostensenkungs- und Skalierbarkeitsvorteile der Cloud

Die Abschaffung kapitalintensiver Hardware-Erneuerungszyklen und der Wechsel zu nutzungsbasierter Abrechnung reduzieren den Budgetdruck in einer Phase der Margenverengung für US-amerikanische Krankenhäuser. Die großen Hyperscale-Anbieter haben 2024 die Datenausgangsgebühren abgeschafft, was die Hürden für den Multi-Cloud-Ausstieg senkt und CIOs eine stärkere Verhandlungsposition verschafft. Elastische Infrastruktur absorbiert Datenverkehrsspitzen bei Massenimpfkampagnen oder Spitzenzeiten bei der Einreichung von Ansprüchen, ohne übermäßig zu provisionieren. Ausgelagertes Patching, Backup und hochverfügbare Architektur entlasten das interne Personal für höherwertige Datenwissenschaftsarbeiten. Kostenträger verkürzen die Bearbeitungszeit für Ansprüche, wenn Cloud-native Regelmaschinen Zehntausende von Ansprüchen pro Minute verarbeiten, was zu schnelleren Erstattungen für Mitglieder führt. Cloud-Kosteneinsparungen zeigen sich auch in der Energiereduzierung und der Veräußerung von Rechenzentrumsimmobilien, was mit den Nachhaltigkeitszielen der Anbieter übereinstimmt und den Healthcare-Cloud-Computing-Markt beschleunigt.

Einfacherer Zugang zu fortschrittlichen Analyse- und ML-Tools

Hyperscale-Marktplätze bieten jetzt schlüsselfertige Bildersegmentierungsmodelle, Engines zur Transkription von Umgebungsnotizen und Pipelines zur Risikostratifizierung der Bevölkerung, die Käufer im Gesundheitswesen mit minimalem DevOps-Aufwand aktivieren können. Radiologiegruppen leiten große Studienvolumina an Cloud-GPUs weiter, um die KI-Triage zu beschleunigen und die Zeit bis zur Diagnose bei Schlaganfall- oder Lungenemboliefällen zu verkürzen. Cloud-NLP-Dienste analysieren unstrukturierte klinische Notizen und wandeln sie in kodierte Daten für die Qualitätsberichterstattung und die Automatisierung von Vorautorisierungen um. Kleinere Gesundheitssysteme übernehmen vortrainierte große Sprachmodelle in sicheren Umgebungen und liefern personalisierte Ansprache oder Erinnerungen zur Medikamentenadhärenz ohne tiefgreifende ML-Kenntnisse. Anbieter kombinieren de-identifizierte Daten aus elektronischen Patientenakten und Ansprüchen in Cloud-Data-Warehouses, um Vorhersagemodelle zu erstellen, die Hochrisikopatienten identifizieren und die Leistung wertbasierter Versorgungsverträge unterstützen, was den Cloud-Computing-Markt im Gesundheitswesen stärkt.

FHIR-basierter API-Vorstoß zur Ermöglichung Cloud-nativer Interoperabilität

Die REST-Architektur von FHIR passt natürlich zu serverlosen Funktionen und Container-Orchestrierung und ermöglicht den latenzarmen Austausch zwischen elektronischen Patientenakten, Telemedizin-Apps und Wearables. US-amerikanische und EU-Gesetzgeber haben harte Fristen für den Datenaustausch zwischen Kostenträgern und Anbietern gesetzt, was Cloud-FHIR-Gateways zu einer Compliance-Pflicht macht. Anbieter stellen granulare patientenspezifische APIs bereit, die Verbraucher von Smartphones aus autorisieren können, und unterstützen so App-Ökosysteme für Medikamentenerinnerungen oder den Abgleich mit klinischen Studien. Gesundheitsinformationsnetzwerke setzen Cloud-native Einwilligungsverwaltungsdienste ein, damit Patienten kontrollieren können, wie ihre Akten über Grenzen hinweg fließen. Die daraus resultierende Datenliquidität fördert Echtzeit-Analysen, die Automatisierung von Qualitätsmessungen und einheitliche Patientenengagement-Portale.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Cloud-Computing im Gesundheitswesen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenintegritätsbedenken | -1.8% | Global, strenger in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Interoperabilität und fehlende Standards | -1.2% | Fragmentierte Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Datenausgangsgebühren und Risiken der Anbieterabhängigkeit | -0.9% | Hocheinkommensregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenintegritätsbedenken

Cyberangriffe auf Krankenhäuser haben zugenommen, wobei Ransomware-Gruppen auf falsch konfigurierte Objektspeicher und ungepatchte APIs abzielen. Datenschutzverletzungen lösen HIPAA-Bußgelder, Sammelklagen und Kontrolle auf Vorstandsebene aus, was Sicherheitsaudits vor der Genehmigung von Cloud-Migrationen erforderlich macht. CIOs ringen mit dem Modell der geteilten Verantwortung und unterschätzen manchmal ihre Rolle bei der Absicherung von Identitätsmanagement, Protokollierung und Verschlüsselung. Versicherungsprämien steigen nach großen Datenschutzverletzungen, was versteckte Kosten zu Transformationsbudgets hinzufügt. Regulierungsbehörden reagieren mit strengeren Prüfpfaden und Fristen für die Meldung von Vorfällen, was den Compliance-Aufwand für kleinere Gemeinschaftsanbieter erhöht, denen es an dediziertem Cybersicherheitstalent mangelt.

Mangelnde Interoperabilität und fehlende Standards

Veraltete HL7-v2-Schnittstellen, proprietäre Bildgebungsformate und inkonsistente Terminologien verlangsamen einheitliche Datenfabric-Bemühungen. Viele Anbieter elektronischer Patientenakten erheben nach wie vor Premiumgebühren für den API-Zugang, was Innovationen durch Dritte erschwert. Semantische Unstimmigkeiten bei Laborcodes oder Problemlisten untergraben anbieterübergreifende Analysen, selbst wenn Datensätze synchronisiert werden. Länderspezifische Datenschutzgesetze erzwingen architektonische Umgehungslösungen, wie z. B. regionale Datenzonen oder Datensouveränitätspartitionen, die die Designkomplexität erhöhen. Das Fehlen globaler Einwilligungsrahmen verzögert grenzüberschreitende Tele-Onkologiedienste trotz verfügbarer Cloud-Infrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Cloud-Computing im Gesundheitswesen

Nach Anwendung:

Klinische Systeme treiben die digitale Transformation voranKlinische Informationssysteme machten im Jahr 2025 fast die Hälfte der Gesamtausgaben aus, was die zentrale Bedeutung von Arbeitsabläufen in elektronischen Patientenakten, Bildarchivierungs- und Kommunikationssystemen sowie der Radiologie für die Patientensicherheit widerspiegelt. Die Marktgröße des Healthcare-Cloud-Computing-Markts für klinische Arbeitslasten profitierte von staatlichen Konjunkturprogrammen, die zertifizierte Technologie für elektronische Patientenakten vorschrieben und Schwellenwerte für die Qualitätsberichterstattung festlegten. Cloud-gehostete elektronische Patientenakten bieten sofortige Upgrades und integrierte klinische Entscheidungs-Plugins, was die Zufriedenheitswerte der Ärzte verbessert. Bildgebungsabteilungen leiten CT- und MR-Studien an Cloud-KI-Dienste weiter, die kritische Befunde kennzeichnen und die Bearbeitungszeiten verkürzen.

Nicht-klinische Anwendungen expandieren, da Finanzabteilungen Cloud-basierte Umsatzzyklus-Analysen suchen, die die Ablehnungsquoten senken. Gesundheitssysteme setzen SaaS-Abrechnungsplattformen ein, die sich während der offenen Einschreibung skalieren lassen und sicherstellen, dass die Anspruchsbearbeitung mit dem Mitgliederwachstum Schritt hält. HR-Teams nutzen Cloud-Planungs- und Gehaltsabrechnungsmaschinen, um Reisekrankenschwestern und Remote-Kodierer mit geofenced Compliance zu verwalten. Prädiktive Lieferketten-Dashboards im Healthcare-Cloud-Computing-Markt prognostizieren Medikamentenengpässe und optimieren Just-in-time-Bestände, wodurch Mittel für klinische Programme freigesetzt werden.

Nach Bereitstellung:

Private Cloud behält SicherheitsvorteilDie Private Cloud behält den Mehrheitsanteil, da viele Anbieter PHI-intensive Arbeitslasten in Einzelmandanten-Umgebungen mit Isolation auf Hardware-Ebene platzieren. Institutionen, die genomische Forschungscluster oder Intensivpflege-Telemetrie betreiben, wählen dedizierte Infrastruktur, um souveräne Datenanforderungen zu erfüllen. Anpassbare Firewalls und lokale Zusatzknoten ermöglichen es CISOs, granulare Richtlinien durchzusetzen.

Die Public Cloud beschleunigt sich am schnellsten, nachdem Anbieter Vertrauen in die von Hyperscalern angebotenen HITRUST-, DSGVO- und HDS-Zertifizierungen gewonnen haben. Die Abschaffung der Datenausgangsgebühren und die Einführung von Chipsets für vertrauliches Computing erleichtern Bedenken hinsichtlich der Anbieterabhängigkeit. Viele integrierte Versorgungsnetzwerke verfolgen ein hybrides Muster: Chirurgische Videos und Telemetrie werden für geringe Latenz in lokale Private Clouds gestreamt, während anonymisierte Forschungsdatensätze für das KI-Modelltraining in Public Clouds repliziert werden. Dieser ausgewogene Ansatz hält kritische Arbeitslasten in der Nähe und nutzt gleichzeitig die Hyperscale-Wirtschaftlichkeit für sekundäre Analysen, was die Cloud-Computing-Branche im Gesundheitswesen stärkt.

Nach Dienst:

SaaS-Dominanz spiegelt operative Prioritäten widerSchlüsselfertige SaaS-Lösungen bleiben die Standardwahl für Krankenhäuser, die Kapitalaufwand und internen Wartungsaufwand begrenzen wollen. SaaS-Anbieter elektronischer Patientenakten veröffentlichen vierteljährliche Feature-Updates, die regulatorische Aktualisierungen und Cybersicherheits-Patches bündeln und so Compliance-Abweichungen verhindern. Patientenengagement-Portale, die auf SaaS laufen, erreichen browserübergreifende Funktionalität ohne lokale Entwicklungszyklen, was die Akzeptanzmetriken der Portale steigert.

Plattform als Dienst wächst stark, da Analyse-Exzellenzzentren benutzerdefinierte FHIR-Aggregatoren und API-Gateways aufbauen. DevOps-Teams schätzen verwaltete Kubernetes-Cluster, die die Komplexität abstrahieren und dennoch eine feinkörnige Skalierung von Microservices ermöglichen. Notebooks für Plattform als Dienst beherbergen datenwissenschaftliche Arbeitsabläufe, bei denen Kliniker und Datenwissenschaftler gemeinsam Risikomodelle für Wiederaufnahmen entwickeln. Infrastruktur als Dienst behält eine Nischenrelevanz, wenn veraltete Bildgebungsarchive spezielle GPU-Treiber benötigen oder wenn Notfallwiederherstellungsstandorte lokale Stacks in der Cloud spiegeln.

Nach Endnutzer:

Konvergenz von Anbietern und Kostenträgern beschleunigt sichAnbieter treiben den größten Teil des Verbrauchs an, da stationäre Volumina nach wie vor den größten Daten-Fußabdruck erzeugen. Akademische medizinische Zentren sind Vorreiter bei KI-Schreibern, die die Dokumentationslast reduzieren, indem sie Kliniker-Patienten-Gespräche abhören und strukturierte Notizen ausfüllen. Ambulante Kliniken übernehmen Cloud-E-Mail und sicheres Messaging, das HIPAA-Verschlüsselungsstandards erfüllt und gleichzeitig mobile Arbeitsabläufe unterstützt.

Kostenträger holen schnell auf, da wertbasierte Verträge von einheitlichen klinisch-administrativen Datensätzen abhängen. Cloud-Risikobereinigungsmaschinen analysieren Begegnungsdaten, um Kodierungslücken zu kennzeichnen, was RAF-Scores und Erstattungen steigert. Teams für Mitgliedererfahrungen setzen generative KI-Chatbots im Healthcare-Cloud-Computing-Markt ein, um Leistungsfragen zu beantworten und Termine zu planen, was zu höheren Net-Promoter-Scores führt. Fusionierte Payvider-Einheiten richten gemeinsame Datenseen ein, um Versorgungspfade zu koordinieren und Doppelarbeit zu reduzieren.

Geografische Analyse

Markt für Cloud-Computing im Gesundheitswesen in Nordamerika

Der Nordamerikas Anteil von 48,30 % spiegelt langjährige EHR-Vorschriften und die Präsenz aller führenden Hyperscaler mit auf das Gesundheitswesen ausgerichteten Compliance-Toolkits wider. US-amerikanische Gesundheitssysteme verlagern die Notfallwiederherstellung zunehmend in die Cloud und geben damit Flächen vor Ort für umsatzgenerierende klinische Einheiten frei. Kanadische Provinzen betreiben zentralisierte Bildarchive auf souveränen Hyperscale-Regionen, um die Teleradiologie über große Entfernungen hinweg zu unterstützen.

Markt für Cloud-Computing im Gesundheitswesen in Europa

Europa profitiert von der Verordnung über den Europäischen Gesundheitsdatenraum, die interoperable Standards und Patientenzugriffsrechte vorschreibt. Cloud-Anbieter reagieren darauf, indem sie zusätzliche EU-basierte Verfügbarkeitszonen eröffnen, die nach C5- und DSGVO-Standards zertifiziert sind, sodass Krankenhäuser Silos konsolidieren können, ohne gegen Datenschutzgesetze zu verstoßen. Deutsch-öffentlich-private Konsortien erproben FHIR-basierte Krebsregister, die in privaten Clouds gehostet werden und länderübergreifend föderiert sind, um die Forschungsdatentiefe zu verbessern. Skandinavische Systeme nutzen Hocherneuerbare-Energie-Netze, um CO₂-neutrale Cloud-Rechenzentren zu betreiben, die mit nationalen Klimazielen übereinstimmen.

Markt für Cloud-Computing im Gesundheitswesen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 18,88 % die höchste CAGR aufgrund steigender Gesundheitsausgaben und zunehmender Smartphone-Verbreitung. Indiens nationaler digitaler Gesundheits-Stack ABDM basiert auf inländischen Cloud-Exchanges, die kleinen Kliniken die Ausstellung interoperabler elektronischer Gesundheitsakten ermöglichen. In Südostasien lancieren private Krankenhausgruppen virtuelle Erstversicherungspläne, die auf öffentliche Cloud-Telemedizin-Engines angewiesen sind. Australiens My Health Record integriert Labor- und Bildgebungsergebnisse über Cloud-FHIR-Dienste und verbessert so die Datenvollständigkeit und das Patientenengagement. Regionale Ungleichheiten bestehen jedoch weiterhin, da Bandbreitenbeschränkungen im ländlichen Indonesien und Datenlokalisierungsvorschriften in China individuelle Bereitstellungstopologien erfordern.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf domänenspezifische Beschleuniger und nicht auf reine Rechenpreise. AWS, Microsoft Azure und Google Cloud betten Compliance-Blueprints und branchenspezifisch abgestimmte KI-Dienste ein, wie z. B. automatisierte Workflows für Vorautorisierungen. AWS arbeitet mit GE HealthCare an generativen Bildgebungs-KI-Modellen zusammen, die Kunden direkt in ihren Cloud-VPCs ausführen können[3]GE HealthCare, "GE HealthCare und AWS kündigen strategische Zusammenarbeit zur Beschleunigung der Gesundheitstransformation mit generativer KI an," investor.gehealthcare.com. Microsoft bündelt Teams-Telemedizin-Konnektoren mit der Azure-API für FHIR, um einen durchgängigen virtuellen Versorgungsstack bereitzustellen. Die Medical Imaging Suite von Google Cloud integriert De-Identifizierungs-APIs und Analyse-Dashboards mit dem Ziel, KI-Bereitstellungszyklen zu verkürzen.

Spezialisierte Anbieter behaupten ihre Stellung durch verwaltete Dienste und Rahmenwerke für geteilte Verantwortung. ClearDATA bietet rund um die Uhr DevSecOps-Überwachung, die auf HIPAA zugeschnitten ist, während das mandantenfähige System für elektronische Patientenakten von athenahealth Gemeinschaftskrankenhäuser ohne robustes IT-Personal bedient. Datavant konzentriert sich auf Tokenisierung und Datensatzverknüpfung, sodass Forschungspartner Datensätze kombinieren können, ohne Identifikatoren preiszugeben. Diese Nischenanbieter arbeiten häufig mit Hyperscalern für Infrastrukturschichten zusammen und fügen domänenspezifische Orchestrierung hinzu.

Fusionen und Übernahmen bleiben lebhaft, da Cloud-Anbieter Analyse-Boutiquen oder Compliance-Start-ups kaufen, um vertikale Stacks zu vertiefen. Das mehrjährige, milliardenschwere Hosting-Abkommen von Oracle im Zusammenhang mit der Cerner-Akquisition signalisiert die Absicht, klinische Daten mit der Unternehmensressourcenplanung zu kombinieren. Siemens Healthineers arbeitet mit regionalen Regierungen zusammen, um Onkologie-Cloud-Plattformen einzusetzen, die Bildgebungshardware, KI und verwaltete Dienste in Abonnementmodellen bündeln. Investoren belohnen Anbieter, die quantifizierte Ergebnisverbesserungen nachweisen, sodass Marktführer Fallstudien veröffentlichen, die eine reduzierte Sepsis-Sterblichkeit oder eine verbesserte Erstdurchlauf-Anspruchsauflösung hervorheben.

Marktführer im Healthcare-Cloud-Computing-Bereich

IBM Corporation

Oracle

Dell Technologies

Koninklijke Philips N.V.

Amazon Web Services (AWS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Markt für Cloud-Computing im Gesundheitswesen erfasste Unternehmen

- Amazon Web Services (AWS)

- Microsoft

- IBM

- Google Cloud

- Oracle

- Dell Technologies

- Siemens Healthineers

- Koninklijke Philips

- ClearDATA

- athenahealth

- CareCloud

- ZYMR

- OSP Labs

- Euris

- Google Cloud (Alphabet)

- Salesforce

- SAP

- Cisco Systems

- Medidata Solutions

Aktuelle Branchenentwicklungen im Markt für Cloud-Computing im Gesundheitswesen

- März 2025: GE HealthCare hat Genesis eingeführt, eine Suite von Cloud-Enterprise-Imaging-SaaS-Modulen, die Edge-Erfassung, herstellerneutrales Archiv und Migrationstools bereitstellen.

- Februar 2025: Royal Philips hat sein Cloud-Radiologie-Informatik-Portfolio in ganz Europa erweitert und begonnen, generative KI-Funktionen für strukturierte Berichte zu testen.

Berichtsumfang des globalen Healthcare-Cloud-Computing-Markts

Im Rahmen dieses Berichts wird Cloud-Computing als die Praxis definiert, Remote-Server anstelle von lokalen Servern oder Netzwerken zum Speichern, Verwalten und Verarbeiten von Daten zu verwenden. Die Nutzung der Cloud verlagert daher die Rechenzentrumsinfrastruktur außerhalb der Organisation. Dieser Bericht analysiert und diskutiert den Markt für Cloud-Computing im Gesundheitssektor. Die Einnahmen aus Cloud-Diensten wurden im Bericht verfolgt. Der Healthcare-Cloud-Computing-Markt ist segmentiert nach Anwendung (Klinische Informationssysteme (KIS) (Elektronische Patientenakte (EPA), Bildarchivierungs- und Kommunikationssystem (BAKS), Radiologieinformationssysteme (RIS), Computergestützte Arzneimittelverordnung (CPOE) und andere Anwendungen) und Nicht-klinische Informationssysteme (NKIS) (Umsatzzyklus-Management (UZM), Automatische Patientenabrechnung (APA), Gehaltsabrechnungssystem und andere nicht-klinische Informationssysteme)), Bereitstellung (Private Cloud und Public Cloud), Dienst (Software als Dienst (SaaS), Infrastruktur als Dienst (IaaS) und Plattform als Dienst (PaaS)), Endnutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Klinische Informationssysteme (KIS) | Elektronische Patientenakte (EPA) |

| Bildarchivierungs- und Kommunikationssystem (BAKS) | |

| Radiologieinformationssystem (RIS) | |

| Computergestützte Arzneimittelverordnung (CPOE) | |

| Andere KIS-Anwendungen | |

| Nicht-klinische Informationssysteme (NKIS) | Umsatzzyklus-Management (UZM) |

| Automatische Patientenabrechnung (APA) | |

| Gehaltsabrechnungssystem | |

| Andere NKIS |

| Private Cloud |

| Public Cloud |

| Hybrid Cloud |

| Software als Dienst (SaaS) |

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Klinische Informationssysteme (KIS) | Elektronische Patientenakte (EPA) |

| Bildarchivierungs- und Kommunikationssystem (BAKS) | ||

| Radiologieinformationssystem (RIS) | ||

| Computergestützte Arzneimittelverordnung (CPOE) | ||

| Andere KIS-Anwendungen | ||

| Nicht-klinische Informationssysteme (NKIS) | Umsatzzyklus-Management (UZM) | |

| Automatische Patientenabrechnung (APA) | ||

| Gehaltsabrechnungssystem | ||

| Andere NKIS | ||

| Nach Bereitstellung | Private Cloud | |

| Public Cloud | ||

| Hybrid Cloud | ||

| Nach Dienst | Software als Dienst (SaaS) | |

| Infrastruktur als Dienst (IaaS) | ||

| Plattform als Dienst (PaaS) | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Healthcare-Cloud-Computing bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 102,77 Milliarden USD erreicht, ausgehend von 60,76 Milliarden USD im Jahr 2026.

Welches Anwendungssegment trägt derzeit am meisten zu den Ausgaben bei?

Klinische Informationssysteme, einschließlich elektronischer Patientenakten und Bildgebungsplattformen, machten im Jahr 2025 45,12 % des Umsatzes aus.

Warum bevorzugen Anbieter Private-Cloud-Bereitstellungen?

Dedizierte Umgebungen bieten strengere Zugriffskontrollen und einfachere Compliance-Audits für geschützte Gesundheitsinformationen.

Wie schnell wächst die Akzeptanz im Asien-Pazifik-Raum?

Die Ausgaben im Asien-Pazifik-Raum sollen zwischen 2026 und 2031 mit einer CAGR von 18,88 % wachsen.

Welches Dienstmodell gewinnt für benutzerdefinierte KI-Projekte an Dynamik?

Plattform als Dienst wächst mit einer CAGR von 18,74 %, da Krankenhäuser maßgeschneiderte Analyse- und Interoperabilitätsanwendungen entwickeln.

Welche Cybersicherheitsherausforderung beeinflusst Cloud-Migrationsentscheidungen am stärksten?

Zunehmende Ransomware-Angriffe und die Komplexität von Sicherheitsmodellen mit geteilter Verantwortung erhöhen die Vorsicht bei der Planung der Cloud-Einführung.

Seite zuletzt aktualisiert am: