Marktgröße und Marktanteil für volumetrische Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 359.76 Millionen US-Dollar |

| Marktgröße (2031) | 736.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für volumetrische Displays von Mordor Intelligence

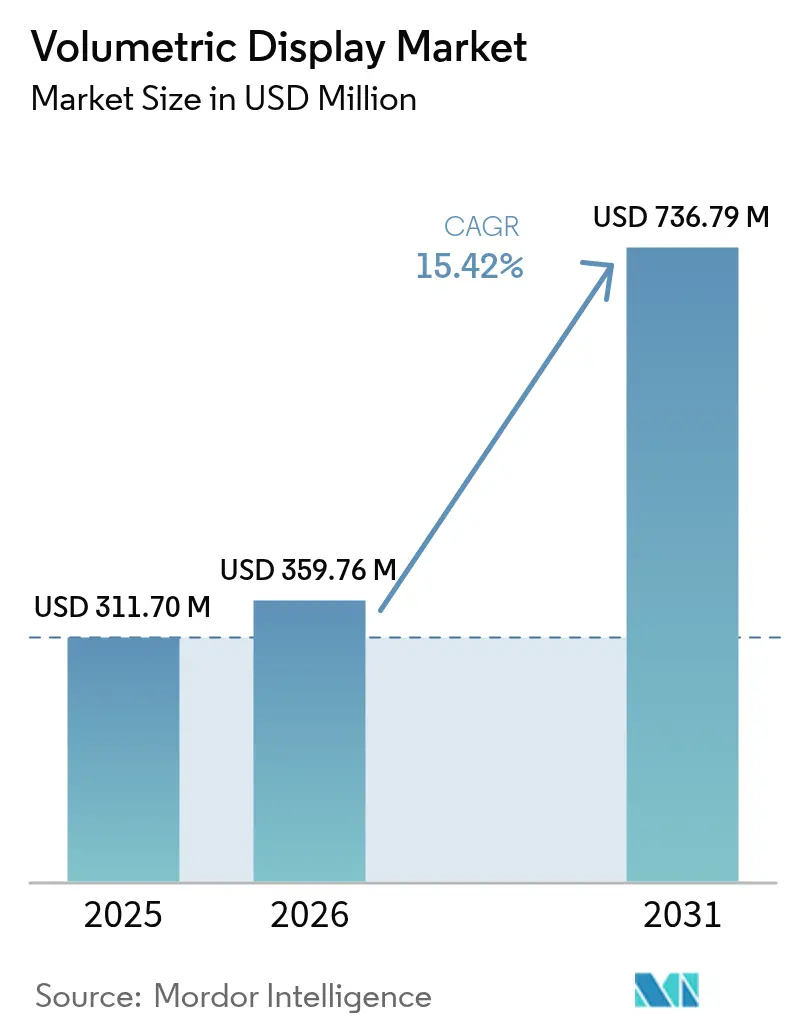

Die Marktgröße für volumetrische Displays wurde im Jahr 2025 auf 311,7 Millionen USD geschätzt und soll von 359,76 Millionen USD im Jahr 2026 auf 736,79 Millionen USD bis 2031 wachsen, bei einem CAGR von 15,42 % während des Prognosezeitraums (2026–2031). Im Verlauf des Prognosezeitraums entwickelt sich die Technologie von einer experimentellen Neuheit hin zu einer zentralen Visualisierungsplattform in Operationssälen, Kommandozentren und modernen Cockpits. Eine starke Nachfrage nach dreidimensionaler anatomischer Bildgebung, eine wachsende Beschaffung glasfreier Lagedarstellungskonsolen im Verteidigungsbereich sowie die Entwicklung im Automobilbereich hin zu vollständigen 3D-Windschutzscheiben-Clustern stützen diesen Anstieg. Gleichzeitig sinken die Projektorkosten pro Lumen weiter, während Echtzeit-Hologrammprozessoren die Latenz verkürzen, was erstklassige Nutzererlebnisse zu niedrigeren Gesamtbetriebskosten ermöglicht. Eine zunehmende Softwareinnovation verlagert den Wettbewerbsvorteil hin zu Unternehmen, die Rendering-Engines und Content-Ökosysteme kontrollieren, anstatt nur optische Hardware anzubieten, und schreibt damit die Grundlage der Differenzierung im Markt für volumetrische Displays neu.

Wichtigste Erkenntnisse des Berichts

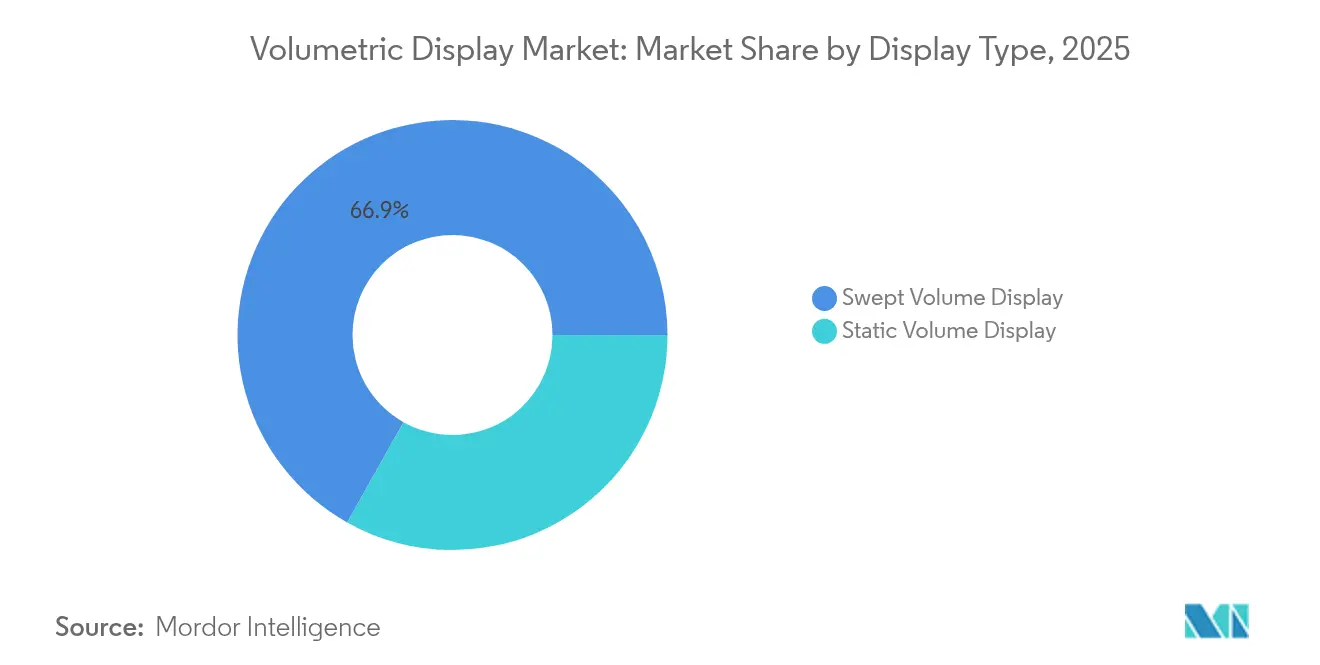

- Nach Displaytyp führten Swept-Volume-Systeme im Jahr 2025 mit einem Umsatzanteil von 66,85 %; Static-Volume-Technologie wird bis 2031 voraussichtlich mit einem CAGR von 17,48 % wachsen.

- Nach Komponente hielten Projektoren und Lasermodule im Jahr 2025 einen Anteil von 36,52 % am Markt für volumetrische Displays, während Rendering-Software und GPU-Hardware mit einem CAGR von 16,31 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Displaygröße entfielen 360°-Tische mit 24 bis 40 Zoll im Jahr 2025 auf einen Anteil von 50,05 % an der Marktgröße für volumetrische Displays; Installationen mit Würfeln über 40 Zoll sollen mit einem CAGR von 18,01 % wachsen.

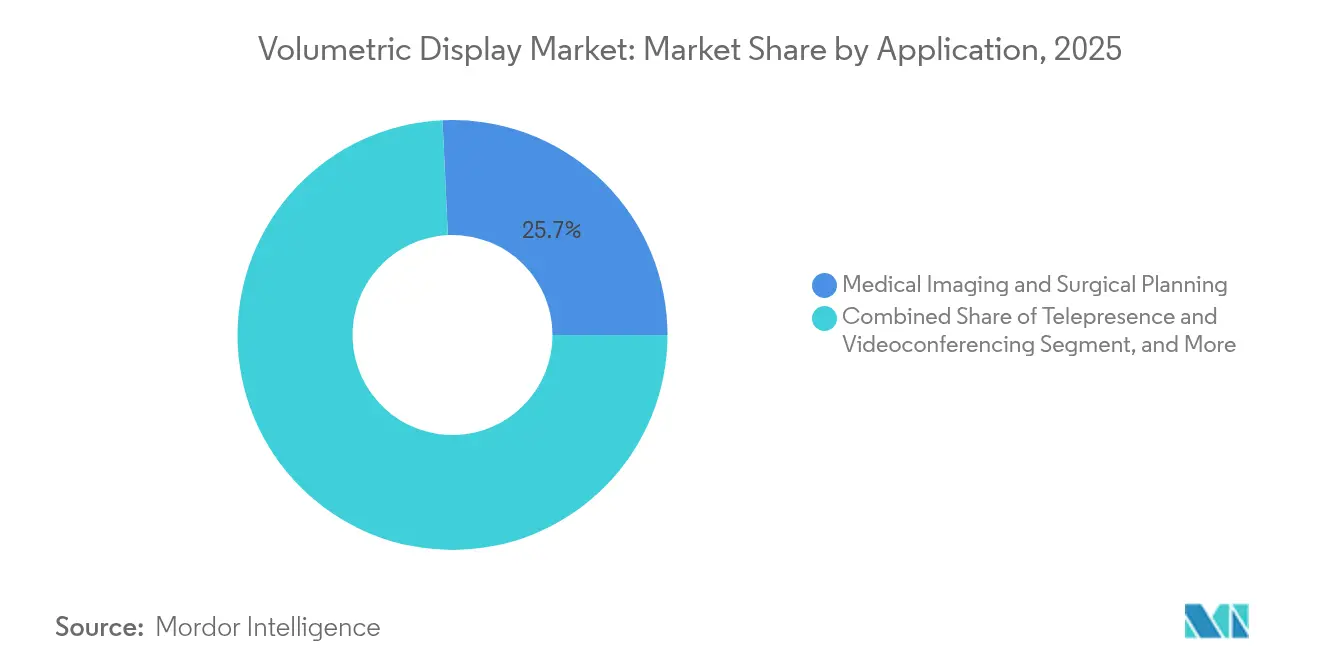

- Nach Anwendung entfiel auf die medizinische Bildgebung im Jahr 2025 ein Anteil von 25,74 % an der Marktgröße für volumetrische Displays, während Telepräsenz voraussichtlich mit einem CAGR von 17,22 % wachsen wird.

- Nach Endverbraucherbranche hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 23,96 %; Medien-, Sport- und Unterhaltungsstätten verzeichnen mit 15,63 % den schnellsten CAGR.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 32,78 % am Markt für volumetrische Displays, während der Nahe Osten und Afrika mit einem CAGR von 16,92 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für volumetrische Displays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der dreidimensionalen anatomischen Visualisierung bei minimal-invasiven Operationen | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verteidigungsnachfrage nach glasfreien 360°-Lagedarstellungssystemen | +2.8% | Naher Osten, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Weiterentwicklung von Automobil-HUDs hin zu dreidimensionalen Instrumentenclustern im Fahrzeuginnenraum | +2.1% | Deutschland, Japan, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Schwerpunktverlagerung von Medien und Unterhaltung hin zu standortgebundenen holografischen Attraktionen | +1.9% | Asien als Kern, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Sinkende Projektionskosten pro Lumen durch Festkörperlaser | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Telekommunikations-5G-Netzes zur Ermöglichung von Echtzeit-volumetrischer Telepräsenz | +1.8% | Vereinigte Staaten und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der dreidimensionalen anatomischen Visualisierung bei minimal-invasiven Operationen

Krankenhäuser integrieren volumetrische Displays, um die räumlichen Einschränkungen flacher Monitore zu überwinden. Systeme wie das Holoscope-i von RealView Imaging projizieren interaktive 3D/4D-Hologramme, die Chirurgen aus jedem Winkel betrachten können, was die Augenbelastung verringert und die Eingriffsdauer verkürzt.[1]Susan Shepard, „Können Hologramme die dreidimensionale medizinische Bildgebung verändern?” MD+DI, mddionline.com Multizentrische Studien zeigen, dass chirurgische Teams in 61 % der Fälle die holografische Planung gegenüber zweidimensionalen Bildern bevorzugten, was den klinischen Schwung verstärkt. Da die fluoreszenzgeführte Chirurgie mit holografischer Ausgabe verschmilzt, entwickelt sich die Plattform vom einfachen Betrachter zur integrierten chirurgischen Konsole. Beschaffungsmuster deuten darauf hin, dass die Ausrüstung bis 2027 in komplexen Operationssälen zum Standard wird und die jährliche Hardwarenachfrage im Markt für volumetrische Displays steigert.

Verteidigungsnachfrage nach glasfreien 360°-Lagedarstellungssystemen

Streitkräfte im Nahen Osten setzen volumetrische Displays in Kommandoposten ein, damit mehrere Offiziere ohne Headsets dieselbe dreidimensionale Gefechtsfeldansicht teilen können.[2]Avalon Holographics, „Holografie für die Gefechtsfeldvisualisierung,” avalonholographics.com Vom US Air Force Research Lab finanzierte Tests bestätigen eine schnellere Zielerkennung und kürzere Missionsplanungszyklen im Vergleich zu gekachelten zweidimensionalen Karten. Haushaltsmittel für ISR-Upgrades sehen nun glasfreie dreidimensionale Tische vor, was auf eine stetige Beschaffung bis 2026 hindeutet. Da OEMs militärspezifische Gehäuse und Sand-Staub-Toleranz zertifizieren, bilden Verteidigungsaufträge einen zuverlässigen Umsatzstrom für den Markt für volumetrische Displays.

Weiterentwicklung von Automobil-HUDs hin zu dreidimensionalen Instrumentenclustern im Fahrzeuginnenraum

OEMs gehen über einfache Head-up-Überlagerungen hinaus hin zu holografischen Vollwindschutzscheiben-Clustern, die Geschwindigkeit, ADAS-Warnungen und Navigationshinweise in echter Tiefe einbetten. Hyundai Mobis präsentierte eine Vollwindschutzscheiben-Einheit, die das Glas in separate Sichtzonen unterteilt und damit die Skalierbarkeit für Massenproduktionslinien beweist. Eye-Tracking verfeinert die Parallaxe, reduziert die Fahrerablenkung und ermöglicht passagierspezifische Inhalte. Europäische und japanische Regulierungsbehörden erarbeiten harmonisierte Leitlinien, die den rechtlichen Weg für die Serienproduktion im Jahr 2027 freimachen. Die daraus resultierenden Design-in-Verträge stärken die Automobil-Pipeline des Marktes für volumetrische Displays.

Schwerpunktverlagerung von Medien und Unterhaltung hin zu standortgebundenen holografischen Attraktionen

Asiatische Freizeitparks installieren volumetrische Displays, um immersive Ausstellungen anzubieten, die Heimmedien nicht replizieren können. Holografische Mehrbenutzerbühnen steigern die Verweildauer und Premium-Ticketkategorien und erhöhen das EBITDA der Veranstaltungsorte. Betreiber berichten von einer Verstärkung durch soziale Medien, die die Sekundärausgaben für Merchandise steigert. Da Festkörperlaser die Investitionskosten senken, übernehmen mittelgroße Attraktionen das Format und verbreitern die adressierbare Nachfrage. Diese Freizeitwelle bringt wiederkehrende Stückbestellungen und stetige Verträge zur Inhaltsaktualisierung in den Markt für volumetrische Displays.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend unter HD liegende native Auflösung, die die klinische Diagnostik einschränkt | -2.1% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu konkurrierenden dreidimensionalen Visualisierungswerkzeugen bei kleinen und mittleren Unternehmen | -1.8% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Ökosystem zur Inhaltserstellung, das die Massenadoption behindert | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Sicherheitsvorschriften für hochintensive Laserquellen | -1.2% | EU als Kern, Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend unter HD liegende native Auflösung, die die klinische Diagnostik einschränkt

Die meisten aktuellen volumetrischen Systeme unterschreiten die Pixeldichte, die Kliniker für die mikrovaskuläre Untersuchung oder die pathologische Begutachtung benötigen. Eine geringere laterale Auflösung wird bei großen kollaborativen Tischen ausgeprägter, was Radiologen zwingt, für feine Details auf CT-Workstations zurückzugreifen.[3]Huaying Wang et al., „Laterale Auflösung digitaler holografischer Systeme,” spiedigitallibrary.org Die Forschung zur farbbewussten holografischen Optimierung schließt die Lücke, doch diagnostiktaugliche Prototypen verbleiben noch in Labors. Bis die Pixelabstände die Schwellenwerte der digitalen Mikroskopie erreichen, muss der Markt für volumetrische Displays bei medizinischen Einnahmen auf chirurgische Planung statt auf Diagnostik setzen.

Hohe Anschaffungskosten im Vergleich zu konkurrierenden dreidimensionalen Visualisierungswerkzeugen bei kleinen und mittleren Unternehmen

Für ressourcenbeschränkte Hersteller und Designstudios kann ein vollständiges volumetrisches Setup – Hardware, Rendering-Lizenzen und Serviceverträge – die Gesamtbetriebskosten von VR-Headsets um eine Größenordnung übersteigen. ROI-Berechnungen werden durch den begrenzten Pool an schlüsselfertigen Inhaltsentwicklern weiter erschwert. Regierungsprogramme wie die Initiativen des NIST zur Datenverwaltung im additiven Fertigungsbereich zielen darauf ab, Datei-Pipelines zu vereinfachen, doch die Kostenparität mit mittelklassigen dreidimensionalen Monitoren liegt noch mehrere Jahre entfernt.[4]William Frazier, „Stärkung kleiner und mittlerer Unternehmen durch effektives Datenmanagement in der additiven Fertigung,” nist.gov Diese Lücke belastet die kurzfristigen Stückzahlen im Markt für volumetrische Displays außerhalb der Fortune-1000-Käufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Displaytyp: Dominanz von Swept-Volume und Dynamik von Static-Volume

Swept-Volume-Architekturen erfassen im Jahr 2025 einen Marktanteil von 66,85 % im Markt für volumetrische Displays dank ausgereifter Produktionswerkzeuge und bewährter Zuverlässigkeit im Einsatz. Rotationsbedingte Persistenz des Sehens ermöglicht helle Bilder in kompakten Abmessungen, ideal für medizinische und Verteidigungskonsolen. Static-Volume-Einheiten, obwohl heute kleiner, verzeichnen mit 17,48 % den stärksten CAGR, da holografisch-lasergestützte Grafiken bewegliche Teile eliminieren und Wartungszyklen drastisch verkürzen.

Jüngste Demonstrationen von farbigen Static-Volume-Würfeln zeigen eine ausgezeichnete Umgebungsrobustheit und locken Labors an, die keine mechanischen Vibrationen tolerieren können. Da holografische Materialien skalieren, wird prognostiziert, dass Static-Volume-Systeme die Dominanz von Swept-Volume-Systemen untergraben und die Marktgröße für volumetrische Displays bei Static-Architekturen bis 2031 auf über 228,6 Millionen USD treiben. Anbieter, die beide Wege beherrschen, sichern sich gegen künftige Schwankungen der Kundenpräferenzen ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Rendering-Software als neuer Wachstumstreiber

Optische Hardware – Projektoren und Lasereinheiten – behält einen Anteil von 36,52 %, da Helligkeit und Farbumfang weiterhin von der Photoneneffizienz abhängen. Dennoch beschleunigen Rendering-Software und Hochbandbreiten-GPUs mit einem CAGR von 16,31 % und übertreffen die Optik, da Käufer Echtzeit-4K-Hologramme fordern. Die Marktgröße für volumetrische Displays im Bereich der Rechensubsysteme soll sich zwischen 2026 und 2031 nahezu verdoppeln, wenn Prozessoren mit hologrammspezifischen Befehlssätzen kommerzielle Platinen erreichen.

Als Reaktion darauf schließen hardwarezentrierte Unternehmen Allianzen mit Spiele-Engine-Anbietern, um SDKs zu bündeln, während reine Softwarehäuser IP-Blöcke an Projektorhersteller lizenzieren. Die Verschiebung verlagert die Wertschöpfung hin zu Algorithmen, die Interferenzmuster ohne visuelle Artefakte komprimieren, und setzt damit das nächste Wettbewerbsschlachtfeld in der Branche für volumetrische Displays fest.

Nach Displaygröße: Großformatige Installationen erfassen Premium-Ausgaben

Der 360°-Tisch mit 24 bis 40 Zoll bleibt das Arbeitspferd mit einem Anteil von 50,05 % im Jahr 2025, da er Immersion mit Desktop-Ergonomie in Einklang bringt. Unternehmens-Roadmapping-Sitzungen und chirurgische Planungsbänke tendieren zu diesem Format. Umgekehrt eilen Installationen mit Würfeln über 40 Zoll mit einem CAGR von 18,01 % voran und bieten Skalierung für die Zusammenarbeit von Zehnmannteams und Auditoriumsdemonstrationen. Ein einzelner 60-Zoll-Würfel kann mehrere Monitore ersetzen, was höhere Preispunkte und Serviceverträge rechtfertigt, die die Marktgröße für volumetrische Displays im oberen Segment steigern.

Würfel unter 24 Zoll bleiben in Bildungskits und Konzeptdemos relevant, stehen aber im Wettbewerb mit lentikulären dreidimensionalen Laptops. Lieferanten passen daher ihre optischen Motorenlinien über drei Größenkategorien an, um Margenverluste zu verhindern, wenn Kunden nach oben migrieren.

Nach Anwendung: Führungsrolle der medizinischen Bildgebung und Beschleunigung der Telepräsenz

Die medizinische Bildgebung sicherte sich im Jahr 2025 einen Anteil von 25,74 % an der Marktgröße für volumetrische Displays, da Krankenhäuser Investitionsbudgets genehmigten, um die Operationszeit durch klarere Tiefenhinweise zu verkürzen. Neuro- und Herzspezialisten berichten von kürzeren Planungszyklen und geringerer Ermüdung bei der Joystick-Bedienung. Telepräsenz liefert mit einem CAGR von 17,22 % das schnellste Wachstum auf der Grundlage von 5G-Rollouts und zunehmenden hybriden Arbeitsnormen. Live-3D-Anrufe ermöglichen es entfernten Experten, physische Prototypen oder Patientenavataras zu umkreisen, und beseitigen die Isolation, die bei VR-Headsets zu finden ist.

Werbung, technische Visualisierung und Verteidigungskommandoräume runden die Nachfrage ab. Jede Branche schätzt denselben Lichtfeld-Kern, unterscheidet sich jedoch in Helligkeit, Sichtfeld und API-Offenheit. Diese Vielfalt schützt den Markt für volumetrische Displays vor Verlangsamungen in einzelnen Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitsdienstleister geben das Tempo vor

Krankenhäuser und chirurgische Zentren entfielen im Jahr 2025 auf einen Marktanteil von 23,96 % im Markt für volumetrische Displays und bewiesen damit die Bereitschaft, neue Visualisierungslösungen zu finanzieren, wenn sich die Ergebniskennzahlen verbessern. Investitionsbudgetausschüsse stellen fest, dass eine einzelne volumetrische Konsole über mehrere chirurgische Abteilungen amortisiert werden kann. Unterhaltungsstätten, einschließlich Esports-Arenen und Freizeitparks, verzeichnen mit einem CAGR von 15,63 % das schnellste Wachstum, da Betreiber nach Social-Media-tauglichen Spektakeln suchen, die Premium-Ticketpreise rechtfertigen.

Automobildesignstudios, Luft- und Raumfahrtunternehmen sowie akademische Labors bilden zusammen eine diversifizierte Nachfragebasis. Da führende Automobilhersteller Windschutzscheibenverträge abschließen, könnte allein das Automobilsegment bis 2031 mehr als 92,4 Millionen USD an inkrementeller Marktgröße für volumetrische Displays repräsentieren. Die branchenübergreifende Adoption verringert das zyklische Risiko und ermutigt Komponentenlieferanten, Schnittstellen zu standardisieren.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 32,78 % am Markt für volumetrische Displays, gestützt durch japanische, chinesische und südkoreanische Konzerne, die Halbleiterstärke mit hohen inländischen Unterhaltungsausgaben verbinden. Japans Entscheidung, holografische Porträts in neue Banknoten einzubetten, signalisiert eine breite gesellschaftliche Akzeptanz und katalysiert lokale Optiklieferanten. Südkoreas Telekommunikationsunternehmen demonstrierten Live-5G-Hologrammanrufe und zogen Unternehmens-Pilotprojekte an. Die dichte Lieferantenbasis der Region hält die Vorlaufzeiten kurz und beschleunigt die Erneuerungszyklen.

Nordamerika belegt den zweiten Platz, angetrieben von US-amerikanischen Herstellen chirurgischer Roboter und Verteidigungslabors, die volumetrische Konsolen in C2-Suiten integrieren. Bundesfinanzierung für fortschrittliche Fertigungstestbeds macht kleine und mittlere Unternehmen mit der Technologie vertraut und erweitert die Mittelmarktperspektiven. Kanadas Medizintechnik-Cluster in Ontario und British Columbia fügen klinische Validierungsstandorte hinzu und stärken die regionale Glaubwürdigkeit.

Europa konzentriert sich weiterhin auf die Automobilintegration. Deutsche Tier-1-Zulieferer arbeiten mit Optikspezialisten zusammen, um in Windschutzscheiben eingebettete Hologramme zu entwickeln, die den UN-ECE-Blendschutzregeln entsprechen. EU-Lasersicherheitsnormen verlangsamen Einsätze, erhöhen aber letztlich die Basisqualität und schaffen Exportattraktivität, sobald Zertifikate ausgestellt sind.

Der Nahe Osten und Afrika verzeichnen mit 16,92 % den höchsten CAGR bis 2031, da Verteidigungsministerien glasfreie 360°-Tische für gemeinsame Operationszentren beschaffen. Staatsfonds im Golf finanzieren Unterhaltungskomplexe mit holografischen Attraktionen und steigern den Stückfluss weiter. Lateinamerika zeigt eine aufkeimende Adoption, wobei brasilianische Universitäten volumetrische Labors für Industriedesign-Lehrpläne erproben und damit künftige Nachfrage auf dem gesamten Kontinent säen.

Regulatorisches Umfeld

Das regulatorische Umfeld für volumetrische Displays stützt sich hauptsächlich auf etablierte Sicherheits- und Interoperabilitätsstandards und nicht auf maßgeschneiderte Vorschriften. Laserbasierte Beleuchtung wird typischerweise durch IEC 60825-1 (Sicherheit von Laserprodukten) als Grundlage geregelt, während IEC 62368-1 die elektrische und thermische Sicherheit auf Systemebene abdeckt. Für immersive Anwendungen und Near-Eye-Anwendungsfälle gilt ANSI/CAN/UL 8400 (2023) für MR/VR-Geräte, während ISO/IEC 5927:2024 Unternehmensrichtlinien für den sicheren professionellen Einsatz immersiver Geräte bereitstellt. Bildgebungs- und Content-Pipelines sind auch mit Standards wie ISO/IEC 21794-5:2024 (JPEG Pleno) für plenoptische Inhalte verknüpft.

Die Standardisierungsbemühungen werden weiter ausgebaut. Im Februar 2026 veröffentlichte die IEC den Bericht IEC TR 62629-1-3:2026, der Anleitungen zur Tiefenwahrnehmung und 3D-Objektpositionierung auf nicht-physischen Bildschirmen bietet und damit die Inhaltsplatzierung und den Betrachtungskomfort für volumetrische Systeme informiert. Die Normenreihe IEC 62629 unterstützt außerdem eine gemeinsame Terminologie und optische Messverfahren für 3D- und Virtualbild-Displays und ergänzt damit JPEG Pleno und andere Unternehmens-Workflows.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit zentralen Photonik- und Präzisionskomponenten wie Laser-Engines, optischen Elementen und holografischen Materialien. Bei Swept-Volume-Architekturen folgt darauf die Subsystemmontage, einschließlich Steuerelektronik und Wärmemanagement, dann Systemintegration, Kalibrierung und Softwarebefähigung (Rendering-Engines, SDKs und GPU-beschleunigte Hologrammverarbeitung). Japan und Südkorea bleiben wichtige Zentren für hochpräzise Komponenten, während China maßgeblich zur Serienfertigung und Systemintegration beiträgt, wodurch eine Dual-Sourcing-Dynamik zum Risikomanagement entsteht. Lieferzeiten für Spezialoptiken können sich auf 20 bis 36 Wochen erstrecken, was Projektzeitpläne und die Ersatzteilplanung einschränkt.

Nachgelagert kombiniert der Go-to-Market-Mix den direkten Unternehmensvertrieb (Gesundheitswesen, Verteidigung, Automobilstudios) mit dem Vertrieb über Pro-AV und Digital Signage. Nach der Installation hängen die Einsätze vom Content-Onboarding und anschließend von mehrjähriger Wartung ab. Software und Content-Tools stehen in der Mitte der Kette, da Content-Konvertierung und Echtzeit-Rendering die Bereitstellungsgeschwindigkeit bestimmen. Ein Beleg für die Skalierung sind Pläne, ab Mitte 2026 im Rahmen von Partnerschaften mit Looking Glass und faytech 86-Zoll-4K-Hololuminescent-Displays in Serie zu produzieren, was auf besser wiederholbare kommerzielle Einsätze hinweist.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf: Die fünf größten Anbieter halten zusammen etwa 48 % des Umsatzes, was Spezialisten Raum zur Differenzierung lässt. Sony kombiniert proprietäre Mikrodisplays mit einem wachsenden Spatial-Reality-SDK, das es Inhaltsstudios ermöglicht, Assets aus bestehenden Pipelines zu portieren. Microsoft nutzt seinen Mixed-Reality-Software-Stack, um volumetrische Konsolen als natürliche Ergänzungen zu HoloLens-Entwicklungskits zu positionieren.

Reine Spezialisten wie Voxon Photonics und Looking Glass Factory halten ein hohes Innovationstempo aufrecht, indem sie sich auf zweckgebundene volumetrische Engines konzentrieren. Voxons neuester Swept-Volume-Kern verbesserte die Helligkeit um 35 %, während die Geräuschpegel halbiert wurden, was den Anforderungen chirurgischer Säle entspricht. Looking Glass liefert 16-Zoll- und 32-Zoll-Lichtfeld-Panels, gebündelt mit einem benutzerfreundlichen Unity-Plug-in, das die Entwicklerreibung reduziert.

Strategische Allianzen nehmen an Häufigkeit zu. Der Optikkomponentenhersteller Luminit arbeitet mit Automobil-Tier-1-Zulieferern zusammen, um holografische Windschutzscheibenfolien zu liefern, während GPU-Marktführer mit Forschungsinstituten zusammenarbeiten, um hologrammoptimierte Befehlssätze gemeinsam zu entwickeln. Patentanmeldungen für diffraktive optische Elemente und algorithmische Komprimierung stiegen im Jahresvergleich um 22 %, was sowohl defensive Rechtsstreitigkeiten als auch Lizenzeinnahmen im Markt für volumetrische Displays vorwegnimmt.

Marktführer in der Branche für volumetrische Displays

Coretec Group Inc.

Voxon Photonics

Looking Glass Factory Inc.

Sony Corporation

LightSpace Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle zwischen Unternehmensvisualisierung und Content-Workflows, insbesondere in der schnelleren Umwandlung von 3D-Daten in volumetrische Ausgaben. Krankenhäuser und Einsatzleitzentralen schätzen bereits die brillenfreie 3D-Zusammenarbeit mehrerer Nutzer, und die Akzeptanz gewinnt an Fahrt, wenn Konvertierung und Erstellung mit bestehenden Foto-, Video- und CAD-Pipelines übereinstimmen. Looking Glass hat eine einfachere Content-Konvertierung vorangetrieben (März 2026) und positioniert Hololuminescent Displays für eine breitere Fertigungskompatibilität, wodurch sich der adressierbare Markt für Lichtfeld-basierte volumetrische Erlebnisse in professionellem AV, Einzelhandelsvorführungen und Designprüfungen vergrößert.

Eine zweite Chance konzentriert sich auf taktile und interaktionsorientierte volumetrische Erlebnisse für Schulung, Ausstellungen und Simulation. Im Juni 2026 kündigte Blaise Photonics ein Konzept für eine berührbare, freischwebende volumetrische Displayplattform in der Luft an, was auf neue Schnittstellenoptionen für öffentlich zugängliche Umgebungen hinweist. Über alle Anwendungen hinweg schaffen modulare Architekturen, die Display-Engines von Content-Pipelines entkoppeln, sowie voxelzentrierte Toolchains, wie sie von Anbietern wie Voxon Photonics verwendet werden, Raum für Integratoren, End-to-End-Lösungen zu bündeln und wiederkehrende Content-Aktualisierung sowie Support neben Erstinstallationen zu monetarisieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Looking Glass und faytech begannen mit der Serienproduktion und dem Einsatz von 86-Zoll-4K-Hololuminescent-Displays, was den Übergang von Pilotprojekten zu kommerziellen Einsätzen signalisiert. Der Einsatz zielt auf Unternehmensumgebungen und Kontexte der Zusammenarbeit mehrerer Nutzer ab und erweitert den Zugang zu hochhellen Lichtfeldinhalten.

- März 2026: Looking Glass Factory stellte musubi vor, einen holografischen Foto- und Videorahmen für Verbraucher, und öffnete Vorbestellungen. Die Markteinführung erweitert die Bekanntheit für Verbraucheranwendungen und beschleunigt Content-Tools, Vertrieb und Erkenntnisse zu Preispunkten, die die Unternehmensnachfrage befeuern können.

- November 2024: Voxon Photonics stellte das volumetrische Display VX2-XL vor, eine großformatige Plattform mit einem Displayvolumen von 512 mm Durchmesser und 256 mm Höhe und Unterstützung für bis zu 16 Millionen Farb-Voxel. Die Skalierung der installierten Basis größerer Displays stärkt die Sichtbarkeit für Anwendungen mit mehreren Nutzern wie Live-Vorführungen, Schulungen und kollaborative Visualisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt für volumetrische Displays definiert als Umsatz, der mit 3D-Displaysystemen erzielt wird, die ein sichtbares Bildvolumen erzeugen, zusammen mit der wichtigsten Software und den Dienstleistungen, die den Betrieb des Displays in Endanwendungsumgebungen ermöglichen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen benachbarte 3D-Visualisierungswerkzeuge aus, die kein echtes volumetrisches Bild im Raum erzeugen, sowie allgemeine AR/VR-Headsets und standardmäßige 2D- und stereoskopische Displays.

Übersicht der Segmentierung

- Nach Displaytyp

- Swept-Volume-Display

- Static-Volume-Display

- Nach Komponente

- Projektoren und Lasermodule

- Displaypanels und optische Elemente

- Rendering-Software und GPU-Hardware

- Holografische Materialien

- Sonstige Komponenten

- Nach Displaygröße

- Unter 360°-Sichtvolumen (Würfel unter 24 Zoll)

- 360°-Tischformat (Würfel 24 Zoll bis 40 Zoll)

- Großformat (Würfel über 40 Zoll)

- Nach Anwendung

- Medizinische Bildgebung und chirurgische Planung

- Telepräsenz und Videokonferenzen

- Bildungs- und Trainingssimulationen

- Werbung und digitale Beschilderung

- Unterhaltung und Gaming

- Technische Visualisierung und Designvisualisierung

- Verteidigungskommandozentren und Sicherheitskommandozentren

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Gesundheitsdienstleister

- Automobil und Transport

- Medien-, Sport- und Unterhaltungsstätten

- Industrie und Fertigung

- Luft- und Raumfahrt sowie Verteidigung

- Akademische und Forschungseinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Ausgangsstruktur des Modells aufzubauen und sicherzustellen, dass unsere Definitionen mit der Art übereinstimmen, wie die Branche in öffentlichen Quellen diskutiert wird. Wir stützen uns auf frei zugängliche Referenzen wie Handelsstatistiken des US Census Bureau, UN-Comtrade-Daten, IEEE- und andere Peer-Review-Publikationsportale, WIPO-Patentanmeldungen sowie Normen und Leitlinien von Gremien wie ISO oder IEC, soweit sie für die Sicherheit und Leistung von Displays relevant sind.

Wir prüfen zudem Geschäftsberichte, Investorenpräsentationen, Produktdatenblätter, Konferenzberichte und glaubwürdige Presseberichte, um Produktfahrpläne und typische Preislogik zu erfassen. Wo verfügbar, nutzen wir kostenpflichtige Datenbanken für Unternehmensfinanzen und Marktinformationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um die Anbieteraktivität und den Zeitpunkt der Kommerzialisierung plausibilitätsgeprüft zu bewerten. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen werden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um den Nachfragepool und die in realen Einsätzen praktikablen Preispunkte einem Stresstest zu unterziehen, insbesondere dort, wo öffentliche Daten für frühe Technologien dünn sind. Wir sprechen mit einer Mischung aus Anbietern von Displaykomponenten, Systemintegratoren, Distributoren und Endkunden in APAC, EMEA und Amerika, sodass die endgültigen Annahmen regionale Adoptionsmuster und Beschaffungszyklen widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 47% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 35% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 52% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-down-Ansatz, bei dem die Adoption aus anwendungsspezifischen Nachfragepools rekonstruiert und dann mithilfe realistischer Preisstufen in Werte übersetzt wird. In der Praxis beginnt das Modell mit dem Potenzial der installierten Basis in Zielumgebungen wie medizinischer Bildgebungsvisualisierung, Simulation für Verteidigung und Luftfahrt, Automobildesignprüfungen und Werbedisplays und wendet dann durch Interviews verfeinerte Penetrationsraten an.

Um die Gesamtsummen fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, einschließlich Anbieter-Konsolidierungen für aktive Produktlinien, stichprobenbasierten durchschnittlichen Verkaufspreisen (ASP) nach Displaygrößenklasse und Kanalprüfungen zu typischen Projektvolumina. Zu den wichtigsten im Modell verfolgten Eingaben gehören der Mix aus Swept-Volume- versus Static-Volume-Systemen, Verschiebungen der durchschnittlichen Stückpreisgestaltung, wenn Komponenten von Prototypen zur Kleinserienfertigung übergehen, der von Software und Integration erfasste Umsatzanteil, Beschaffungsvorlaufzeiten für Unternehmens- und Regierungskunden sowie das Tempo der Umwandlung von Pilotprojekten in den Rollout.

Für die Prognose wird eine Szenarioanalyse verwendet, da der Markt weiterhin sensibel auf den Zeitpunkt der Kommerzialisierung und Budgetzyklen in einigen zentralen Endanwendungsbranchen reagiert. Die Wachstumspfade werden anhand von Experteneinschätzungen zur Skalierung der Fertigung, zur Komponentenverfügbarkeit und zur erwarteten ASP-Kompression angepasst, und anschließend wird die endgültige Entwicklung überprüft, um sie mit beobachteten Einsatz- und Bestellsignalen in Einklang zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Diskrepanzen zwischen modelliertem Umsatz und unabhängigen Signalen suchen, wonach die Treiber vor der Freigabe überarbeitet werden. Wir vergleichen implizite Stückzahlen, ASP-Bandbreiten und Anwendungsdurchdringung mit dem, was Befragte als machbar beschreiben, und größere Abweichungen werden zur Zweitprüfung durch einen weiteren Analysten weitergeleitet.

Anomalien werden zudem gegen Handelsbewegungen, Patentierungsintensität und Zeitpunkte von Produkteinführungen getestet, damit die Gesamtsummen nicht von der praktischen Marktreife abweichen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie großen Markteinführungen, regulatorischen Verschiebungen oder Lieferengpässen. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit Kunden eine aktualisierte Sicht basierend auf den zuletzt validierten Eingaben erhalten.

Marktgröße für volumetrische Displays von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für volumetrische Displays variieren häufig, da die Kategorie noch im Entstehen ist und kleine Unterschiede in der Erfassung die Endzahl erheblich verändern können. Die größten Abweichungen ergeben sich meist daraus, wie Studien Systemumsatz gegenüber zugehöriger Software- und Integrationsumsätzen behandeln, welches Jahr für die Währungsumrechnung verwendet wird und wie schnell angenommen wird, dass die ASPs mit zunehmender Produktionsskalierung fallen.

Ein durch Aktualisierung bedingter Unterschied ist in diesem Markt üblich, da sich Produktverfügbarkeit und Preisgestaltung zwischen Pilotprojekt und kommerziellem Rollout schnell ändern können. Wenn quartalsweise Preisangebote, Rabatte auf Geschäftsebene und der Zeitpunkt der Währungsumrechnung durch Validierungsgespräche aktualisiert werden, kann die resultierende Schätzung konservativer erscheinen als Prognosen, die auf älteren Listenpreisen basieren. Deshalb stimmt die in Mordor Intelligence referenzierte Zahl für 2026 mit einem ASP-Zeitplan überein, der nahe an der Veröffentlichung erneut geprüft wird.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 359,76 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 726,96 Mio. USD (2026) | Verwendet einen höheren Ausgangswert für 2026, der eine schnellere Kommerzialisierung und geringere ASP-Kompression widerzuspiegeln scheint, und könnte ein breiteres Bündel aus Software-, Content- und Integrationsumsätzen in derselben Marktsumme enthalten. |

| Branchenverlag B | 549,97 Mio. USD (2024) | Verankert sich an einem früheren Basisjahr und wendet dann eine steile Wachstumskurve an, was Unterschiede vergrößern kann, wenn der Zeitpunkt der Währungsumrechnung und die Preisgestaltung früher Pilotprojekte nicht neu validiert werden, während sich die Einsätze in Richtung skalierter Beschaffung entwickeln. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich durch das angenommene Tempo des Preisrückgangs, was in die Marktgrenze eingebunden ist und wie aktuell die Eingaben zuletzt aktualisiert wurden. Indem das Modell an klare Nachfragepools, realistische ASP-Stufen und wiederholbare Validierungsprüfungen gebunden bleibt, bleibt die resultierende Zahl leichter nachvollziehbar und aktualisierbar, während der Markt reift.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für volumetrische Displays?

Der Markt wird im Jahr 2026 auf 359,76 Millionen USD geschätzt und soll bis 2031 bei einem CAGR von 15,42 % einen Wert von 736,79 Millionen USD erreichen.

Welche Anwendung führt heute beim Umsatz?

Die medizinische Bildgebung hält im Jahr 2025 einen Anteil von 25,74 % an der Marktgröße für volumetrische Displays und profitiert von messbaren Verbesserungen der chirurgischen Ergebnisse.

Welcher regionale Markt wächst bis 2031 am schnellsten?

Der Nahe Osten und Afrika wachsen mit einem CAGR von 16,92 %, angetrieben durch Verteidigungsausgaben für glasfreie 360°-Kommandozentren-Konsolen.

Wie beeinflussen Softwarefortschritte den Wettbewerb?

Rendering-Engines und GPU-basierte Hologrammprozessoren sind mit einem CAGR von 16,31 % der am schnellsten wachsende Komponentenblock und verlagern die Wertschöpfung hin zu Unternehmen mit algorithmischem geistigem Eigentum.

Welches wesentliche technologische Hindernis schränkt die Adoption noch ein?

Die unter HD liegende native Auflösung schränkt diagnostiktaugliche Anwendungsfälle ein und begrenzt die Expansion der medizinischen Bildgebung, bis sich die Pixeldichte verbessert.

Sind volumetrische Displays für kleine Unternehmen geeignet?

Hohe Anschaffungs- und Inhaltserstellungskosten bleiben Hindernisse für kleine und mittlere Unternehmen, obwohl sinkende Projektionspreise und Open-Source-Autorenwerkzeuge die Lücke in den nächsten zwei Jahren voraussichtlich verringern werden.

Seite zuletzt aktualisiert am: