Marktgröße und Marktanteil für Therapeutika bei differenziertem Schilddrüsenkrebs

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

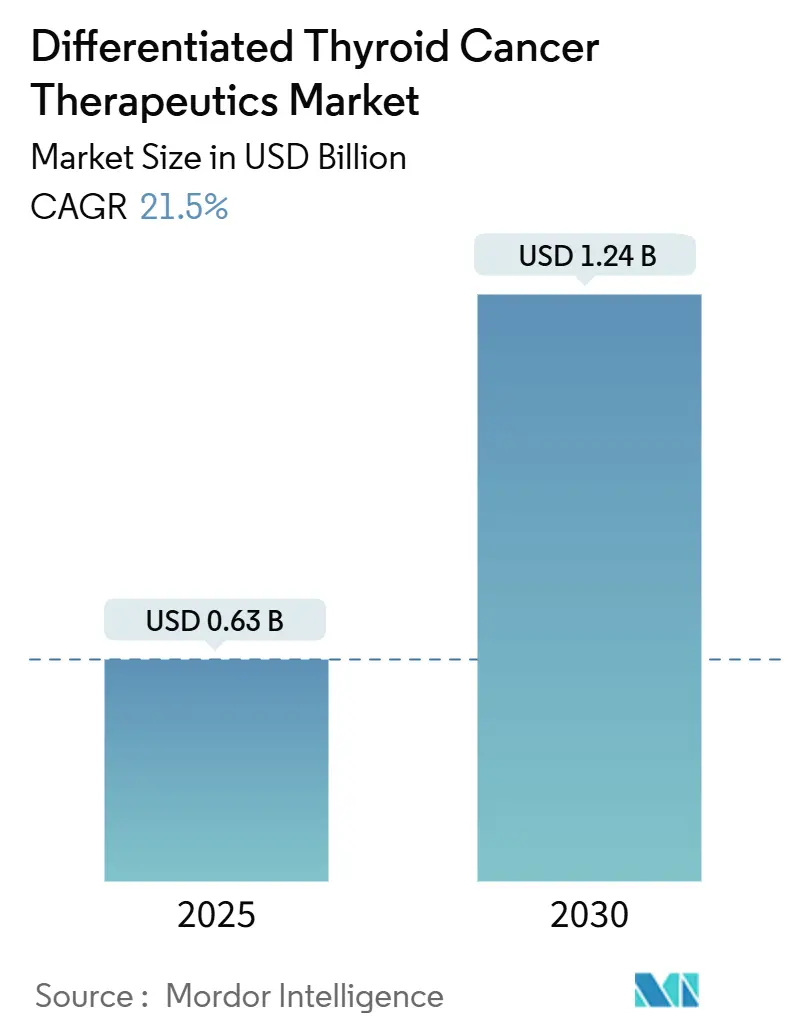

| Marktgröße (2025) | 0.63 Milliarden US-Dollar |

| Marktgröße (2030) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika bei differenziertem Schilddrüsenkrebs von Mordor Intelligence

Der Markt für Therapeutika bei differenziertem Schilddrüsenkrebs erreichte im Jahr 2025 einen Wert von 0,63 Milliarden USD und wird bis 2030 voraussichtlich auf 1,24 Milliarden USD ansteigen, was einer CAGR von 15,1 % entspricht. Das rasche Wachstum folgt zwei treibenden Kräften: einem stetigen Anstieg neu diagnostizierter Fälle und einem Anstieg zielgerichteter Wirkstoffe, die die Versorgung über die ausschließliche Abhängigkeit von radioaktivem Jod (RAI) hinausführen[1]U.S. Food and Drug Administration, „FDA genehmigt Selpercatinib für pädiatrischen RET-mutierten Schilddrüsenkrebs”, fda.gov. Bahnbrechende Zulassungen wie Selpercatinib für pädiatrische RET-mutierte Erkrankungen und Repotrectinib für NTRK-positive Tumoren verdeutlichen das Innovationstempo und erweitern den Pool geeigneter Patienten. Da die Testung auf wichtige genetische Veränderungen zur Routine wird, erstatten Kostenträger in wichtigen Märkten zunehmend Präzisionsmedizin-Regime, was die Nachfrage stärkt. Gleichzeitig bauen Hersteller neue Radiopharmazeutika-Anlagen und schließen Isotopen-Liefervereinbarungen ab, die historische Engpässe beseitigen und neue Einnahmequellen erschließen. Patentabläufe für Multikinase-Inhibitoren der ersten Generation erhöhen den Druck auf Sponsoren, Verbindungen der nächsten Generation einzureichen, solange die Exklusivitäten noch bestehen.

Wichtigste Erkenntnisse des Berichts

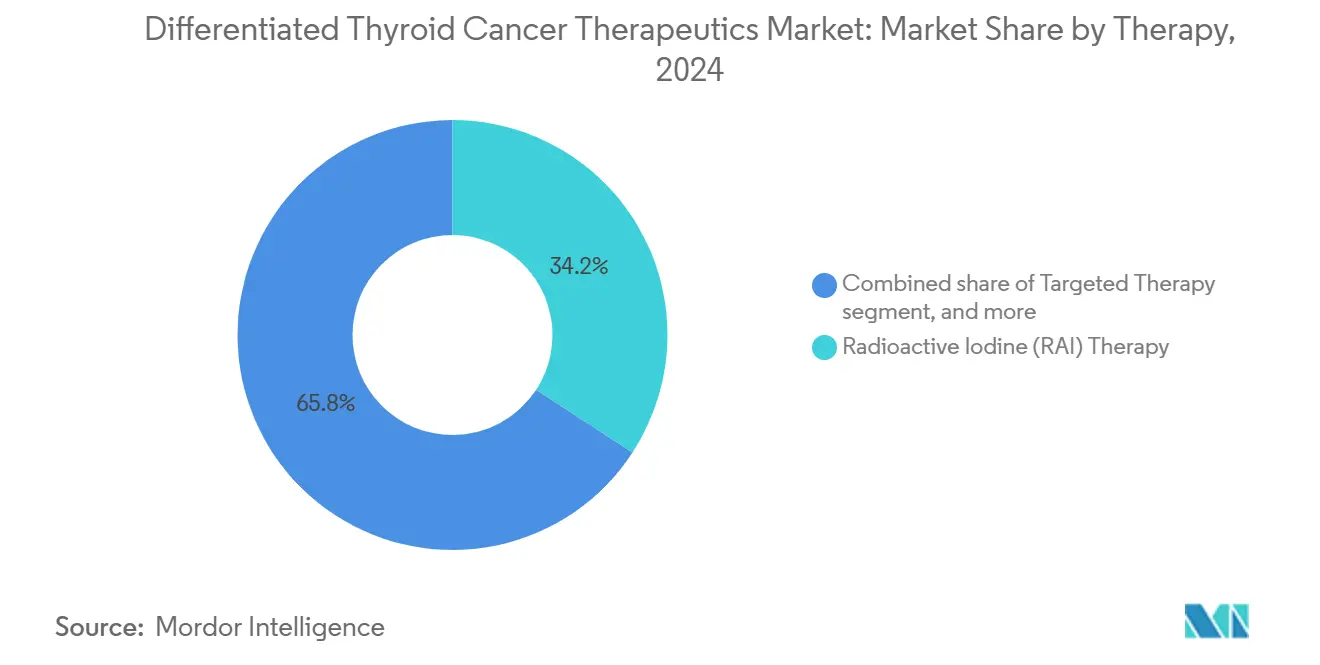

- Nach Therapie behielt die Radiojodtherapie mit einem Marktanteil von 34,23 % im Jahr 2024 die Führungsposition im Markt für Therapeutika bei differenziertem Schilddrüsenkrebs; die zielgerichtete Therapie expandiert mit einer CAGR von 17,26 % bis 2030 am schnellsten.

- Nach Stadium hielt die lokalisierte Erkrankung im Jahr 2024 einen Umsatzanteil von 46,64 %, während metastasierte/RAI-refraktäre Fälle voraussichtlich mit einer CAGR von 16,84 % wachsen werden.

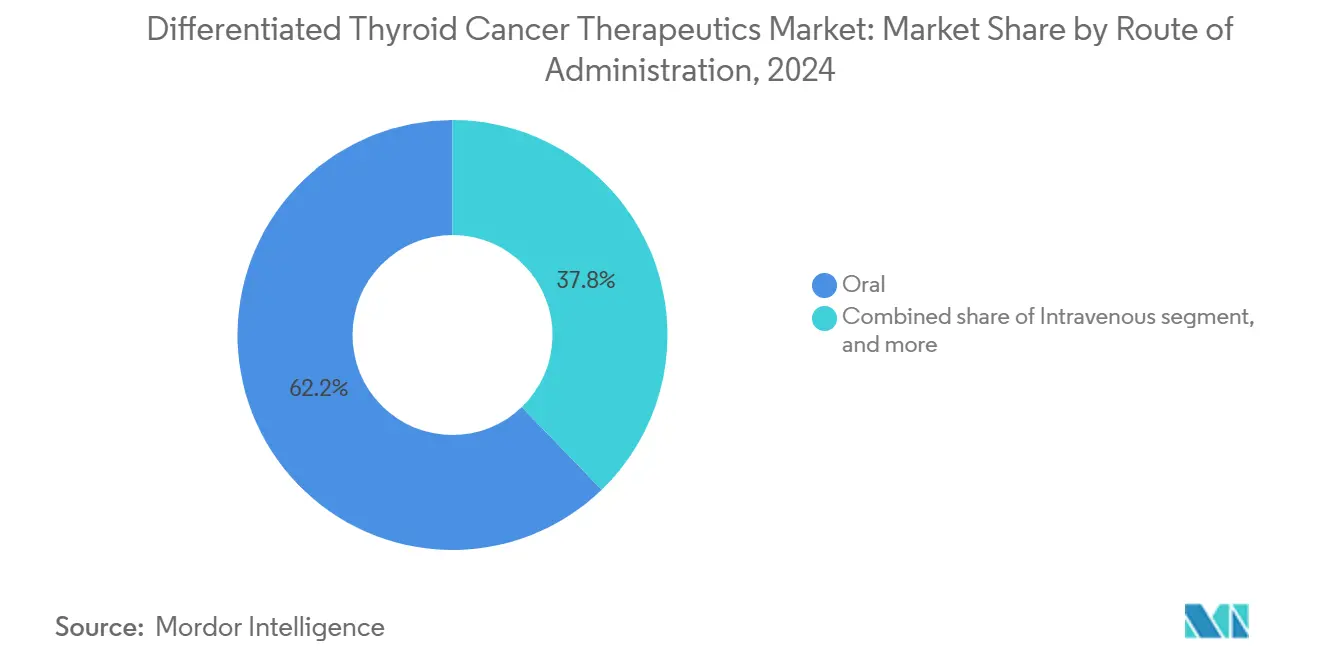

- Nach Verabreichungsweg erfassten orale Produkte im Jahr 2024 einen Anteil von 62,65 % an der Marktgröße für Therapeutika bei differenziertem Schilddrüsenkrebs; intravenöse Optionen entwickeln sich bis 2030 mit einer CAGR von 15,89 %.

- Nach Endnutzer entfielen im Jahr 2024 43,76 % des Marktanteils an der Marktgröße für Therapeutika bei differenziertem Schilddrüsenkrebs auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 16,34 % die schnellste Entwicklung verzeichnen.

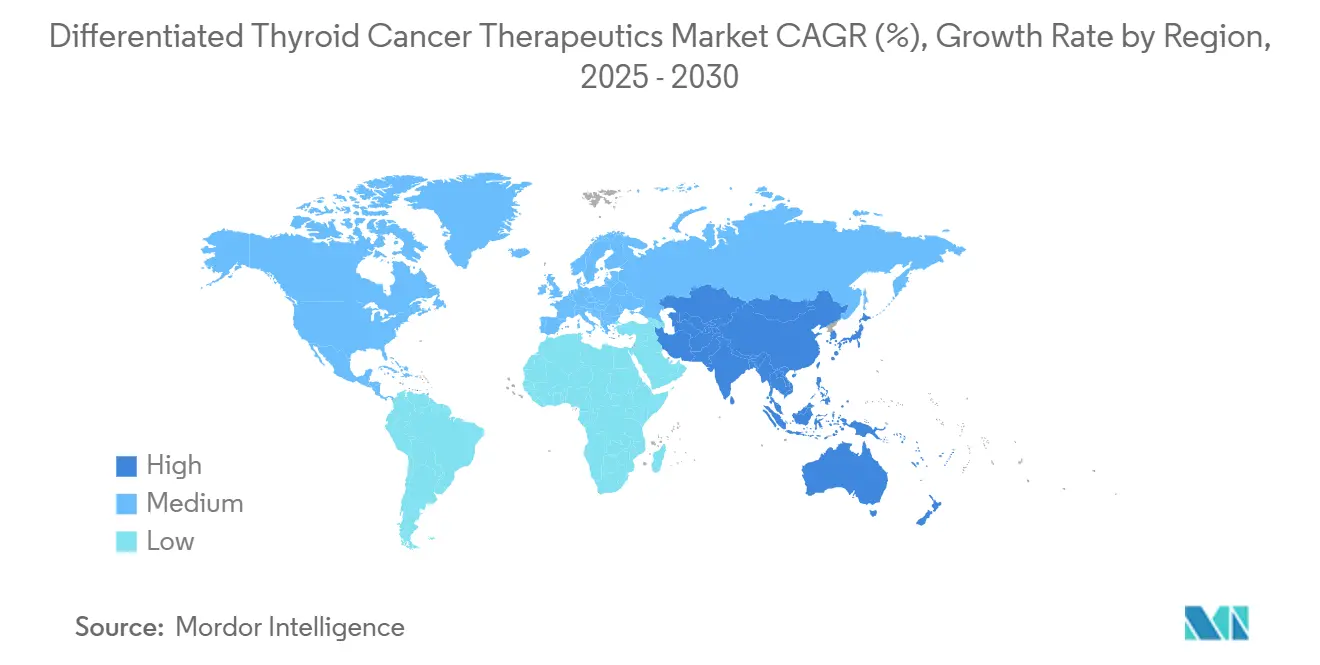

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 42,32 %; Asien-Pazifik liegt mit einer CAGR von 16,43 % bis 2030 auf Kurs für das höchste Wachstum.

Globale Trends und Erkenntnisse im Markt für Therapeutika bei differenziertem Schilddrüsenkrebs

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz und frühere Erkennung | +2.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung zugelassener zielgerichteter Therapien und Indikationserweiterungen | +3.2% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Günstige Erstattung und Aufnahme in nationale Leitlinien zur Krebsversorgung | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Radioisotopen-basierter Theranostik | +2.1% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven, oral verabreichten Alternativen zur Operation | +1.6% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Intensivierung von Forschungs- und Entwicklungsinvestitionen und Tiefe der klinischen Studienpipeline weltweit | +2.4% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz und frühere Erkennung

Die globalen Schilddrüsenkrebsfälle stiegen von 87.583 im Jahr 1990 auf 233.847 im Jahr 2019, wobei der größte Anstieg bei Personen im Alter von 10 bis 24 Jahren verzeichnet wurde. Bessere Bildgebung, durch künstliche Intelligenz unterstützte Pathologie und eine breitere Vorsorgeuntersuchung in Hocheinkommensländern decken Tumoren in kleineren Größen auf und drängen mehr Patienten früher in ihrer Krankheitsgeschichte in den Markt für Therapeutika bei differenziertem Schilddrüsenkrebs. Eine frühere Diagnose verhindert, dass viele Fälle in den RAI-refraktären Status übergehen, erhöht jedoch gleichzeitig die absolute Anzahl der für eine adjuvante systemische Therapie geeigneten Patienten. Die Fortsetzung nationaler Ultraschallprogramme in Südkorea und die wachsende Akzeptanz der Feinnadelaspiration mit KI-Bildanalyse weltweit stützen diesen Treiber.

Ausweitung zugelassener zielgerichteter Therapien und Indikationserweiterungen

Im Jahr 2024 senkte die FDA die Altersgrenze für Selpercatinib auf 2 Jahre, und Repotrectinib erhielt eine beschleunigte Zulassung für NTRK-positive Tumoren, nachdem eine objektive Ansprechrate von 58 % bei therapienaiven Patienten nachgewiesen wurde. Die aktualisierten NCCN-Leitlinien 2025 empfehlen nun eine umfassende Sequenzierung der nächsten Generation vor der systemischen Therapie und festigen die genomische Profilierung als Standardpraxis. Der kombinierte Effekt erweitert den Markt für Therapeutika bei differenziertem Schilddrüsenkrebs erheblich, indem pädiatrische und refraktäre Kohorten in die behandelbare Population aufgenommen werden.

Günstige Erstattung und Aufnahme in nationale Leitlinien zur Krebsversorgung

Private Versicherer in den Vereinigten Staaten verwenden das NCCN-Kompendium als verbindliche Referenz, und Kanadas Pathway für zeitlich begrenzte Empfehlungen verkürzte ab 2023 die provinziellen Aufnahmefristen für Onkologika[2]National Comprehensive Cancer Network, „NCCN-Kompendium für Arzneimittel und Biologika”, nccn.org. Studien zur realen Kostenbeteiligung zeigen, dass 75 % der kommerziell versicherten Lenvatinib-Nutzer trotz Listenpreisen von über 17.000 USD monatlich 100 USD oder weniger zahlen, was auf eine ausreichende Kostenträgerunterstützung hindeutet[3]Erin Shank, „Reale Kosten von Lenvatinib”, American Journal of Managed Care, ajmc.com. Die Aufnahme von Pembrolizumab-Lenvatinib-Kombinationen in die Leitlinien erweitert die Kostenübernahme und fördert eine frühere Therapieeinleitung.

Zunehmende Akzeptanz von Radioisotopen-basierter Theranostik in Onkologiezentren

Investitionen großer Pharmaunternehmen in die Isotopenherstellung – Novartis hat mehr als 200 Millionen USD für einen Standort in Indianapolis zugesagt – reduzieren historische Engpässe, die die Akzeptanz verlangsamten. Orano Med baut eine Thorium-228-Anlage im Wert von 250 Millionen EUR, die die Blei-212-Produktion verzehnfachen und die Tür für die Produktion zielgerichteter Alphatherapie öffnen wird. Die FDA-Stabilitätsteststandards für PET-Arzneimittel vereinheitlichen zwar die Qualitätsanforderungen und fördern die Akzeptanz in Krankenhäusern, verursachen jedoch zusätzliche Kosten. Diese Faktoren stützen eine anhaltende Nachfrage nach intravenösen Radiopharmazeutika.

Analyse der Hemmnisauswirkung*

| Analyse der Hemmnisauswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und rasche Generikaerosion, die die Preise für Markenarzneimittel unter Druck setzen | -2.1% | Entwickelte Märkte weltweit | Kurzfristig (≤2 Jahre) |

| Hohe Behandlungskosten und eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen | -1.8% | Subsahara-Afrika, Südasien | Langfristig (≥4 Jahre) |

| Sicherheitsbedenken und Nebenwirkungsbelastung durch Multikinase-Inhibitoren | -1.5% | Global, höhere Auswirkung in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Fragile globale Radioisotopen-Lieferkette, die die RAI-Verfügbarkeit beeinträchtigt | -1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe und rasche Generikaerosion, die die Preise für Markenarzneimittel unter Druck setzen

Sorafenib hat bereits seine Exklusivität verloren, und eine Einigung ermöglicht generisches Cabozantinib ab 2031, was einen sequenziellen Preisdruck auslöst. Historische Daten zeigen, dass Onkologiemarken innerhalb von 2 Jahren nach dem Markteintritt von Generika bis zu 52 % ihres Jahresumsatzes verlieren können. Während Innovatoren darum wetteifern, Vermögenswerte der nächsten Generation auf den Markt zu bringen, könnten schrumpfende Margen das Gesamtumsatzwachstum des Marktes für Therapeutika bei differenziertem Schilddrüsenkrebs dämpfen.

Hohe Behandlungskosten und eingeschränkter Zugang in Ländern mit niedrigem und mittlerem Einkommen

In Marokko fehlt bei 22 von 39 innovativen Onkologika die Erstattung, wobei der Markteintritt der FDA-Zulassung um bis zu 7 Jahre hinterherhinkt. Ähnliche Muster in Südasien führen zu Unterversorgung und erhöhter Sterblichkeit trotz steigender Inzidenz. Sofern Parallelimportprogramme und gestaffelte Preisvereinbarungen nicht beschleunigt werden, werden Schwellenmärkte weniger Therapieeinheiten beitragen, als ihre Krankheitslast vermuten lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Zielgerichtete Wirkstoffe stören die RAI-Führungsposition

Die Marktgröße für Therapeutika bei differenziertem Schilddrüsenkrebs nach Therapiewahl wurde im Jahr 2024 weiterhin von der Radiojodtherapie mit einem Umsatzanteil von 34,23 % dominiert. Dennoch wird für die zielgerichtete Therapie eine CAGR von 17,26 % prognostiziert, was die Ausweitung der Indikationen und höhere Ausgaben pro Patient widerspiegelt. Multikinase-Inhibitoren wie Lenvatinib erzielten im SELECT-Studium ein medianes progressionsfreies Überleben von 18,3 Monaten, was weit über dem Placebo liegt und das Vertrauen der Ärzte stärkt. Orale TKIs entsprechen auch wachsenden ambulanten Versorgungsmodellen. Immuntherapiekombinationen, die derzeit untersucht werden, könnten der Chemotherapie Marktanteile abnehmen, die aufgrund bescheidener Ansprechraten bei differenzierten Tumoren nur begrenzt eingesetzt wird. Die Akzeptanz genetischer Tests hebt Mutationen wie BRAF V600E hervor, die mit besseren Ergebnissen bei Kinase-Inhibitoren korrelieren und die Präzisionsmedizin-Denkweise stärken. Resistenzmutationen in NTRK-Genen prägen bereits die sequenziellen Therapieentscheidungen und werden weiterhin das Regime-Design beeinflussen.

Die Operation bleibt die Erstlinientherapie bei lokalisierter Erkrankung, aber systemische Wirkstoffe spielen eine größere Rolle im metastasierten Management und in neoadjuvanten Einstellungen, die eine Tumorverkleinerung vor der Resektion ermöglichen. Neu entstehende alphaemittierende Radiopharmazeutika bieten eine weitere hochmargige Kategorie, die den Markt für Therapeutika bei differenziertem Schilddrüsenkrebs potenziell erweitern könnte. Sponsoren erkunden auch TKI-Regime mit niedrigerer Dosierung, die die Wirksamkeit erhalten und gleichzeitig die Verträglichkeit und Adhärenz verbessern. Da mehr orale Wirkstoffe für den Erstlinieneinsatz bei RAI-refraktärer Erkrankung qualifiziert werden, wird sich die Hierarchie der Therapien wahrscheinlich umkehren, wobei zielgerichtete Wirkstoffe bis zum Ende des Prognosehorizonts den RAI-Umsatz übertreffen werden.

Nach Stadium: Fortgeschrittene Erkrankung erzielt Premiumpreise

Lokalisierte Tumoren generierten im Jahr 2024 46,64 % des Umsatzes, was die schiere Patientenzahl und den standardmäßigen postoperativen RAI-Einsatz widerspiegelt. Metastasierte oder RAI-refraktäre Erkrankungen werden jedoch mit einer CAGR von 16,84 % am schnellsten wachsen und den Löwenanteil der hochpreisigen zielgerichteten Therapien absorbieren. Die neue WHO-Klassifikation, die minimal-invasive von weit-invasiven Formen trennt, verfeinert Risikoprofile und sagt das Fortschreiten besser voraus, was Kliniker dazu veranlasst, die systemische Therapie früher zu eskalieren. Die aktive Überwachung von Mikrokarzinomen hält Niedrigrisikopatienten unter Beobachtung und senkt die Überbehandlungsraten. Umgekehrt hat die neoadjuvante BRAF/MEK-Hemmung bei lokal fortgeschrittenen Tumoren eine chirurgische Verkleinerung bewirkt und den Kandidatenpool für kurative Operationen erweitert.

Langzeitüberlebensdaten zeigen eine schilddrüsenkrebsspezifische Sterblichkeit von nur 0,6 % nach 20 Jahren bei Niedrigrisikokohorten, während Herz-Kreislauf-Erkrankungen nun eine größere Bedrohung darstellen. Diese Zahlen validieren selektive Interventionsstrategien und setzen Ressourcen für die aggressive Behandlung fortgeschrittener Erkrankungen frei. Wenn Patienten von regionalen zu metastasierten Stadien fortschreiten, steigen Verschreibungsintensität und Überwachungshäufigkeit, was überproportionale Umsatzgewinne beiträgt, obwohl die Patientenzahlen kleiner bleiben.

Nach Verabreichungsweg: Orale Bequemlichkeit trifft auf intravenöse Innovation

Orale Arzneimittel dominierten im Jahr 2024 mit einem Umsatzanteil von 62,65 % dank der Beliebtheit von Lenvatinib, Sorafenib und neueren TKIs. Die Marktgröße für Therapeutika bei differenziertem Schilddrüsenkrebs im Bereich intravenöser Formulierungen ist auf eine CAGR von 15,89 % ausgerichtet, gestützt durch die Einführung von Radioliganden-Therapien und Checkpoint-Inhibitor-Kombinationen. Intramuskuläres Thyrotropin alfa bleibt ein Nischen-Diagnosehilfsmittel, während subkutane Optionen, die derzeit untersucht werden, aktuelle Paradigmen herausfordern könnten.

Intravenöse Produkte erfordern eine Krankenhaus- oder spezialisierte ambulante Zentrumsinfrastruktur, was die Relevanz zentraler Apotheken und nuklearmedizinischer Einheiten stärkt. Orale Therapien hingegen ermöglichen die Abgabe in ambulanten Einrichtungen und verringern die Belastung für Patienten. Hersteller optimieren Kapselstärken und erkunden einmal tägliche Dosierungspläne, um die Verschreibung weiter in den ambulanten Bereich zu verlagern. Das parallele Wachstum der Radiopharmazeutika-Kapazität, insbesondere in den im Bau befindlichen Novartis-Anlagen, wird den Schwung des intravenösen Segments unterstützen.

Nach Endnutzer: Krankenhäuser bleiben Kernbereich, während ambulante Standorte stark wachsen

Krankenhäuser erzielten im Jahr 2024 einen Umsatzanteil von 43,76 %, was ihre Kontrolle über Chirurgie, Nuklearmedizin und intravenöse Infusion widerspiegelt. Ambulante chirurgische Zentren werden bis 2030 eine CAGR von 16,34 % verzeichnen, da mehr orale Regime und minimal-invasive Eingriffe außerhalb von Krankenhäusern durchgeführt werden. Spezialisierte Krebszentren bieten genomische Tests, klinische Studien und multidisziplinäre Tumorboards an, die Patienten in zielgerichtete oder Kombinationsregime lenken und hochwertige Versorgungsepisoden aufrechterhalten.

Die Radiofrequenzablation bei rezidivierenden Läsionen, die häufig in ambulanten chirurgischen Zentren durchgeführt wird, ist ein Beispiel für die sich verändernde Standortökonomie. Krankenhäuser bleiben jedoch für die Verabreichung von Radiopharmazeutika, das Management von Nebenwirkungen und komplexe Halsoperationen unverzichtbar. Digitale Pathologie und KI-Bildgebung, die beide Einrichtungen umfassen, unterstützen die Versorgungskontinuität und gemeinsame Entscheidungsfindung.

Geografische Analyse

Nordamerika generierte im Jahr 2024 42,32 % des Umsatzes, unterstützt durch umfassende Krankenversicherungsabdeckung, erfahrene chirurgische Zentren und große klinische Studiennetzwerke. Reale Datenbanken zeigen Lenvatinib als den vorherrschenden systemischen Erstlinienagenten in den Vereinigten Staaten und Kanada, was den First-Mover-Vorteil für orale TKIs unterstreicht. Die Region profitiert auch von einer frühen Akzeptanz von Radiopharmazeutika, wobei eine wachsende Anzahl von Zentren an theranostischen Forschungsprogrammen teilnimmt.

Asien-Pazifik wird bis 2030 mit einer CAGR von 16,43 % wachsen, getragen von steigender Inzidenz in Südkorea, Japan und China. Opportunistische Ultraschalluntersuchungen trugen zu einer gemeldeten „Epidemie” in Südkorea bei, aber nachfolgende Studien bestätigen, dass in mehreren asiatischen Ländern ein echter Anstieg und nicht nur ein Erkennungsbias stattfindet. Hocheinkommensländer in Asien-Pazifik verzeichnen die größte Belastung durch behinderungsbereinigte Lebensjahre, was auf greifbaren ungedeckten Bedarf hinweist, den neue Therapien adressieren können. Da sich die Erstattungsrahmen in Japan und China weiterentwickeln, beschleunigt sich der Patientenzugang zu zielgerichteten Arzneimitteln.

Europa verzeichnet ein mittleres einstelliges Wachstum auf der Grundlage einheitlicher EMA-Prozesse und einer breiten Akzeptanz von NCCN-orientierten Behandlungspfaden. Die Akzeptanz von Radioisotopentherapien ist in Deutschland und Frankreich hoch, wo die nuklearmedizinische Infrastruktur gut ausgebaut ist. Im Gegensatz dazu tragen der Nahe Osten & Afrika und Südamerika heute kleinere Anteile bei, verzeichnen jedoch überdurchschnittliches Wachstum, da Regierungen Krebsversorgungssysteme modernisieren und private Versicherer in den Markt eintreten. Partnerschaften, die Diagnostik mit Therapeutika bündeln, können dazu beitragen, Ressourcenbeschränkungen in diesen Regionen zu überwinden.

Wettbewerbslandschaft

Der Markt für Therapeutika bei differenziertem Schilddrüsenkrebs ist mäßig konsolidiert. Exelixis, Eisai und Bayer kontrollieren gemeinsam einen bedeutenden Umsatzpool durch Multikinase-Inhibitoren mit breiten Zulassungen. Ihre Tiefe in der klinischen Entwicklung, Herstellung und im Marktzugang schafft für kleinere Wettbewerber erhebliche Markteintrittsbarrieren. Dennoch lädt die Verlagerung der Präzisionsonkologie hin zu genotyp-zielgerichteten Arzneimitteln agile Biotech-Einsteiger ein, die Schmalspektrum-Inhibitoren lizenzieren oder gemeinsam entwickeln.

Strategische Maßnahmen konzentrieren sich auf die Sicherheit der Lieferkette und die Diversifizierung der Pipeline. Novartis gibt über 200 Millionen USD aus, um die Radiopharmazeutika-Produktion zu skalieren und die Dosenverfügbarkeit für aktuelle Wirkstoffe und zukünftige Liganden sicherzustellen. Das Thorium-228-Projekt von Orano Med adressiert den Alphastrahlen-Therapie-Rohstoff und gibt Partnern eine Absicherung gegen Isotopenengpässe. Der CABINET-Erfolg von Exelixis bei neuroendokrinen Tumoren zeigt das Lebenszyklusmanagement, das Cabozantinib in neue Indikationen ausweitet.

Die Generikaerosion steht für ältere TKIs unmittelbar bevor; Sorafenib hat bereits seine Exklusivität verloren, und Cabozantinib steht vor dem Generikaeintritt im Jahr 2031. Hersteller reagieren, indem sie Inhibitoren der nächsten Generation wie Zanzalintinib vorantreiben, das VEGF-, HGF- und AXL-Kinasen in einem einzigen Molekül angreift. Fusions- und Übernahmeaktivitäten bleiben lebhaft: Eli Lillys Kauf von Scorpion Therapeutics für 2,5 Milliarden USD und GSKs Übernahme von IDRx für 1 Milliarde USD unterstreichen die Prämie, die auf frühe Präzisionsvermögenswerte gelegt wird. Die gesamte Wettbewerbserzählung deutet auf eine Koexistenz großer Pharmaunternehmen mit breiten Portfolios und Spezialunternehmen hin, die sich auf genomische Nischen konzentrieren.

Marktführer im Bereich Therapeutika bei differenziertem Schilddrüsenkrebs

Bayer AG

Eisai Co Ltd

Exelixis Inc.

Sanofi (Genzyme)

Curium Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Exelixis erhielt die FDA-Zulassung für CABOMETYX (Cabozantinib) zur Behandlung von zuvor behandelten fortgeschrittenen neuroendokrinen Tumoren bei Patienten ab 12 Jahren – die erste systemische Option unabhängig vom primären Standort oder Somatostatin-Rezeptorstatus.

- Februar 2025: GSK erwarb IDRx für mehr als 1 Milliarde USD und erhielt Zugang zu IDRX-42, einem selektiven TKI, der entwickelt wurde, um Resistenzmutationen bei soliden Tumoren zu adressieren.

- Januar 2025: Eli Lilly gab die Übernahme von Scorpion Therapeutics für bis zu 2,5 Milliarden USD bekannt und fügte Präzisionsonkologie-Kandidaten hinzu, die in Schilddrüsenkrebsindikationen ausgeweitet werden könnten.

- Januar 2025: Lantheus Holdings schloss die Übernahme von Evergreen Theragnostics für 250 Millionen USD ab, mit Meilensteinen von bis zu 752,5 Millionen USD, um die Radiopharmazeutika-Versorgung zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Therapeutika bei differenziertem Schilddrüsenkrebs (DTC) als die gesamten Einnahmen auf Herstellerebene, die durch verschreibungspflichtige Medikamente und Radioiod-Dosen generiert werden, die zur Behandlung von papillären, follikulären und Hürthle-Zell-Karzinomen eingesetzt werden. Der Umfang umfasst Kinaseinhibitoren, Schilddrüsenhormon-Suppressiva, Chemotherapeutika und therapeutische Radioisotope, die nach der Diagnose oder einem Rückfall eingesetzt werden.

Einnahmen aus chirurgischen Eingriffen, diagnostischer Bildgebung und Therapien bei medullärem oder anaplastischem Schilddrüsenkrebs sind ausgeschlossen.

Segmentierungsübersicht

- Nach Therapie

- Chemotherapie

- Zielgerichtete Therapie

- Suppression des Thyreoidea-stimulierenden Hormons (TSH)

- Radiojodtherapie (RAI)

- Sonstige Therapien

- Nach Stadium

- Lokalisiert

- Regional

- Metastasiert/RAI-refraktär

- Nach Verabreichungsweg

- Oral

- Intravenös

- Sonstige Verabreichungswege

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Krebszentren

- Ambulante chirurgische Zentren

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen halbstrukturierte Interviews mit Endokrinologen, Nuklearmedizinern, Apothekern von Kostenträgern und Beschaffungsmanagern in Nordamerika, Europa und wichtigen Märkten im asiatisch-pazifischen Raum durch, um Dosierungsnormen, RAI-Retreatment-Raten und effektive Therapiekosten zu validieren. Kurze Online-Umfragen erfassen die Inanspruchnahme von Patientenunterstützungsangeboten.

Desk Research

Mordor-Analysten erheben Inzidenz- und Prävalenzstatistiken aus den Krebsregistern SEER, GLOBOCAN und Eurostat, prüfen FDA- und EMA-Zulassungsdossiers auf Zielpopulationen und überwachen Verschreibungsvolumina über IQVIA-Länderdashboards. Die Erkenntnisse werden durch SEC 10-Ks, begutachtete Artikel in Thyroid und JCO, Krankenhausformular-Preislisten sowie über Dow Jones Factiva und D&B Hoovers abgerufene Nachrichten ergänzt. Die genannten Quellen sind illustrativ; zahlreiche weitere offene und proprietäre Datensätze fließen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion. Die DTC-Inzidenz auf Länderebene, multipliziert mit dem behandlungsberechtigten Anteil und den durchschnittlichen jährlichen Therapiekosten, ergibt den Verbrauch für 2024. Selektive Bottom-up-Überprüfungen anhand von Distributor-Abverkaufsdaten und Herstellerangaben verfeinern die Gesamtwerte. Variablen wie die steigende Durchdringung von RET/BRAF-Tests, Leitlinienänderungen zugunsten von adjuvantem Lenvatinib, der Markteintritt generischer TKIs, RAI-Erstattungsobergrenzen und Wechselkursbewegungen werden explizit prognostiziert. Eine multivariate Regression, unterstützt durch Szenarioanalysen, projiziert die Nachfrage bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Abweichungen gegenüber historischen Ausgabenkurven, externen Benchmarks und Peer-Schätzungen geprüft. Wir aktualisieren jede Datei jährlich und veröffentlichen Zwischenaktualisierungen, wenn Markteinführungen, Preiskontrollen oder Sicherheitswarnungen die Annahmen wesentlich verändern.

Warum Mordors Baseline für Therapeutika bei differenziertem Schilddrüsenkrebs Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen den Krankheitsumfang ausweiten, chirurgische Kosten einbeziehen oder eingefrorene Preise anwenden.

Mordor wählt eine therapiebezogene Perspektive, berücksichtigt reale Dosierungen und aktualisiert die Eingaben jährlich, was Planern eine ausgewogene Referenz bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,63 Mrd. (2025) | Mordor Intelligence | |

| USD 0,48 Mrd. (2023) | Regionale Unternehmensberatung A | Historisches Basisjahr und begrenzte Pipeline-Anpassung |

| USD 2,30 Mrd. (2024) | Globale Unternehmensberatung B | Bündelt chirurgische Eingriffe und Krankenhausleistungen, was die Gesamtwerte aufbläht |

| USD 0,45 Mrd. (2024) | Branchenverband C | Schließt gezielte TKIs aus und geht von einer einmaligen RAI-Behandlung aus |

Der Vergleich zeigt, dass Mordors inzidenzverankertes Modell, sobald unterschiedliche Umfänge und Kostengrundlagen herausgerechnet werden, die transparenteste und reproduzierbarste Baseline für die strategische Entscheidungsfindung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Therapeutika bei differenziertem Schilddrüsenkrebs?

Er beläuft sich im Jahr 2025 auf 0,63 Milliarden USD und wird bis 2030 voraussichtlich 1,24 Milliarden USD erreichen, mit einer CAGR von 15,1 %.

Welches Therapiesegment wächst am schnellsten?

Die zielgerichtete Therapie führt mit einer CAGR von 17,26 % bis 2030, was die Zulassungen für Arzneimittel wie Selpercatinib und Repotrectinib widerspiegelt.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Steigende Inzidenz, breitere Krankenversicherungsabdeckung und wachsender Zugang zu Präzisionsarzneimitteln treiben eine CAGR von 16,43 % für die Region an.

Wie bald wird der Generikawettbewerb führende TKIs beeinflussen?

Sorafenib-Generika sind bereits verfügbar, und Cabozantinib-Generika könnten ab 2031 auf den Markt kommen, was den Druck auf Markenpreise erhöht.

Welche Rolle spielen Radiopharmazeutika für das zukünftige Wachstum?

Neue Isotopenherstellungskapazitäten und Alphastrahlen-Therapien stützen eine CAGR von 15,89 % für intravenöse Produkte und erweitern die Behandlungsmöglichkeiten.

Gewinnen ambulante chirurgische Zentren Marktanteile?

Ja. Ambulante chirurgische Zentren werden mit einer CAGR von 16,34 % wachsen, dank der Verlagerung oraler TKIs und minimal-invasiver Eingriffe weg von Krankenhäusern.

Seite zuletzt aktualisiert am: