Marktgröße und Marktanteil für bioengineerte Proteindrugs

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

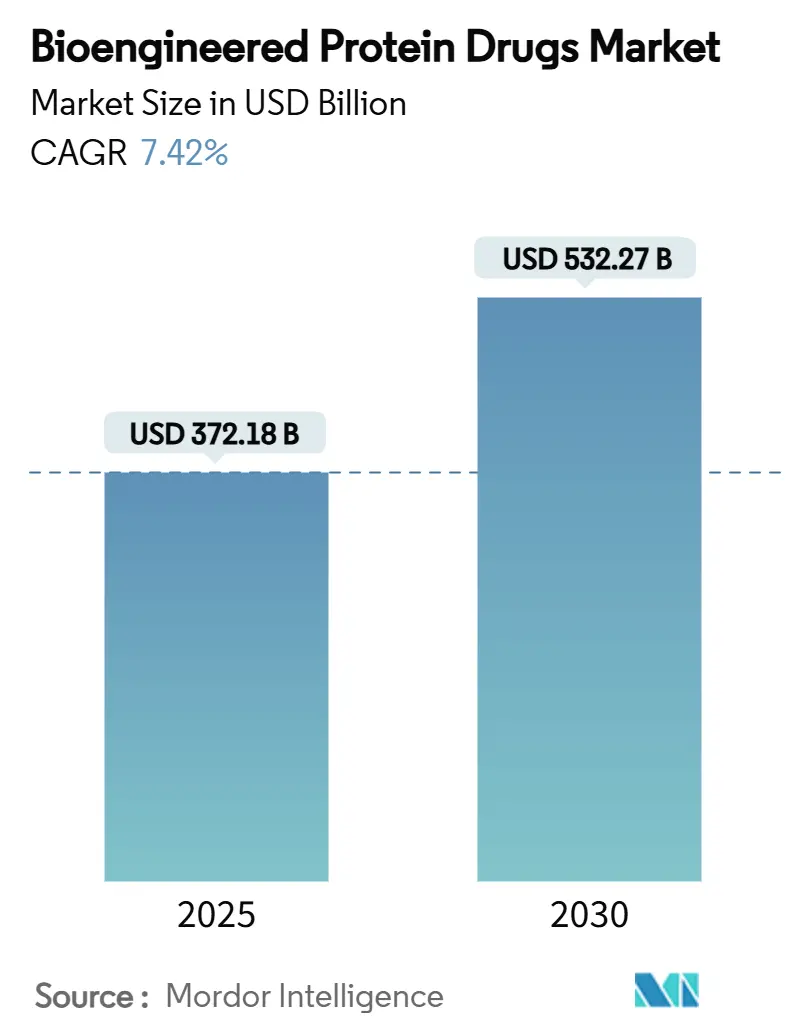

| Marktgröße (2025) | 372.18 Milliarden US-Dollar |

| Marktgröße (2030) | 532.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.42% CAGR |

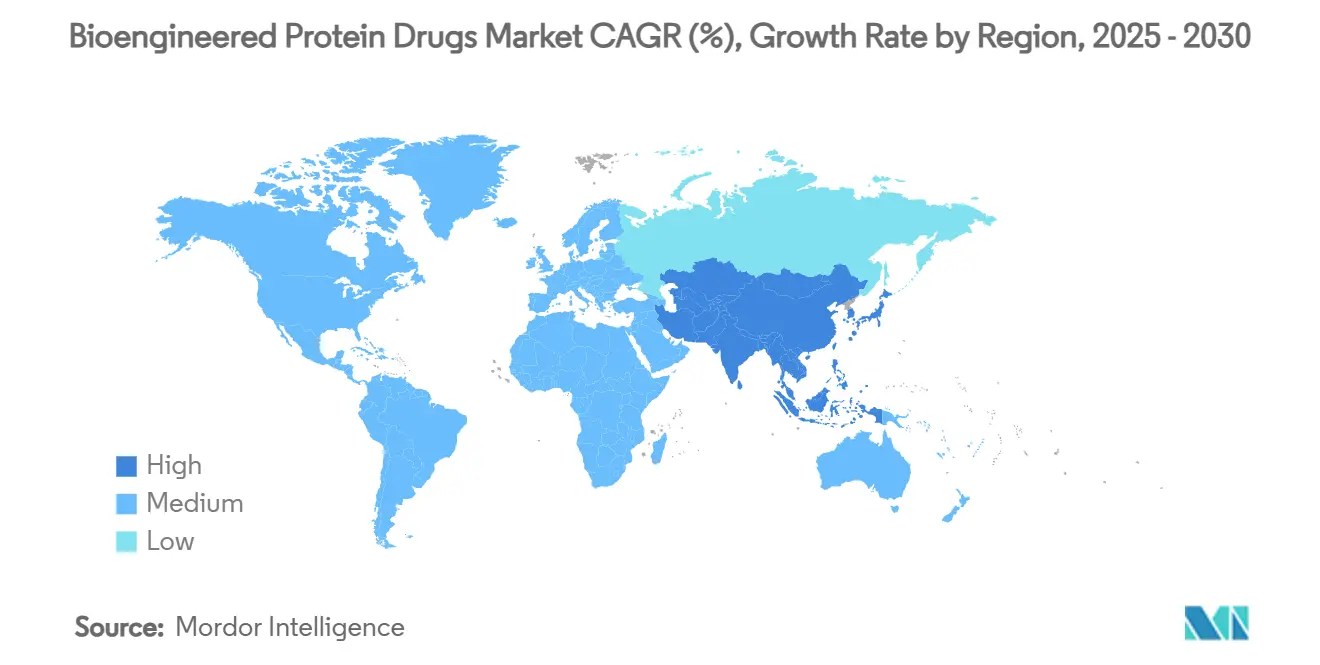

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bioengineerte Proteindrugs von Mordor Intelligence

Die Marktgröße für bioengineerte Proteindrugs belief sich im Jahr 2025 auf 372,18 Milliarden USD und wird voraussichtlich bis 2030 auf 532,27 Milliarden USD anwachsen, was einer CAGR von 7,42 % entspricht. Das Wachstum spiegelt den Übergang des Sektors von rekombinanten Therapien der ersten Generation zu KI-entwickelten Biologika wider, die Entwicklungskosten senken und die Skalierung vereinfachen. Die Nachfrage steigt, da chronische Erkrankungen, insbesondere Krebs und Diabetes, die Versorgungswege neu gestalten und Patentabläufe den Markteintritt von Biosimilars ermöglichen, was den Wettbewerb intensiviert. Investitionen in pflanzenbasierte und zellfreie Expressionssysteme sowie in dezentrale Bioproduktion verbessern die Wirtschaftlichkeit weiter. Die Regulierungsbehörden in den Vereinigten Staaten, Europa und Asien beschleunigen weiterhin die Zulassung von Biosimilars, was den Preiswettbewerb stärkt und gleichzeitig differenzierte Formulierungen fördert. Hersteller priorisieren nun ultra-langwirkende Arzneimittel und heimbasierte Verabreichungsmodelle, die auf den Patientenkomfort und die Kostenkontrollanforderungen der Kostenträger ausgerichtet sind. Diese Kräfte stärken gemeinsam den Markt für bioengineerte Proteindrugs, auch wenn Kosten- und Fachkräftedruck weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

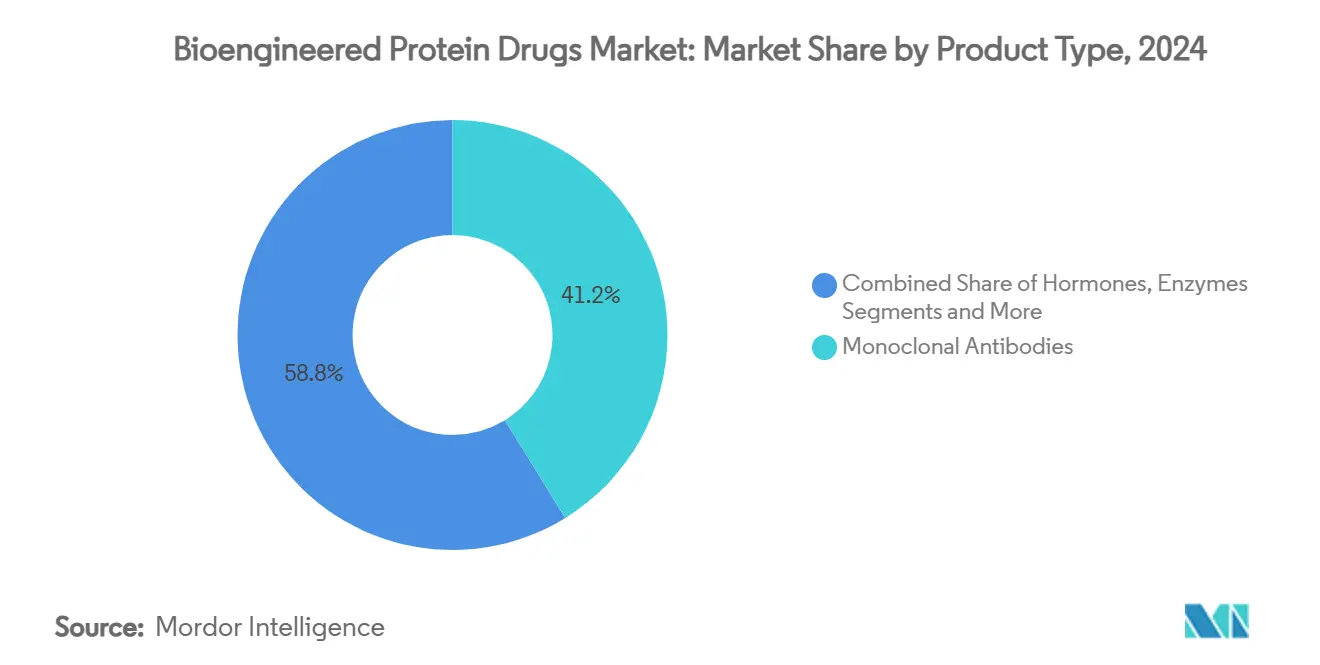

- Nach Produkttyp hielten monoklonale Antikörper im Jahr 2024 einen Marktanteil von 41,22 % am Markt für bioengineerte Proteindrugs. Hormone, einschließlich Insulin und GLP-1-Agonisten, werden voraussichtlich bis 2030 mit einer CAGR von 10,59 % wachsen.

- Nach Expressionssystem dominierte die Säugetierzellkultur im Jahr 2024 mit einem Anteil von 72,37 % an der Marktgröße für bioengineerte Proteindrugs. Pflanzenbasierte Systeme werden voraussichtlich bis 2030 mit einer CAGR von 11,34 % wachsen.

- Nach Krankheitsindikation entfielen im Jahr 2024 34,63 % des Marktanteils für bioengineerte Proteindrugs auf onkologische Anwendungen. Diabetes und Stoffwechselerkrankungen verzeichnen eine CAGR von 9,47 % bis 2030.

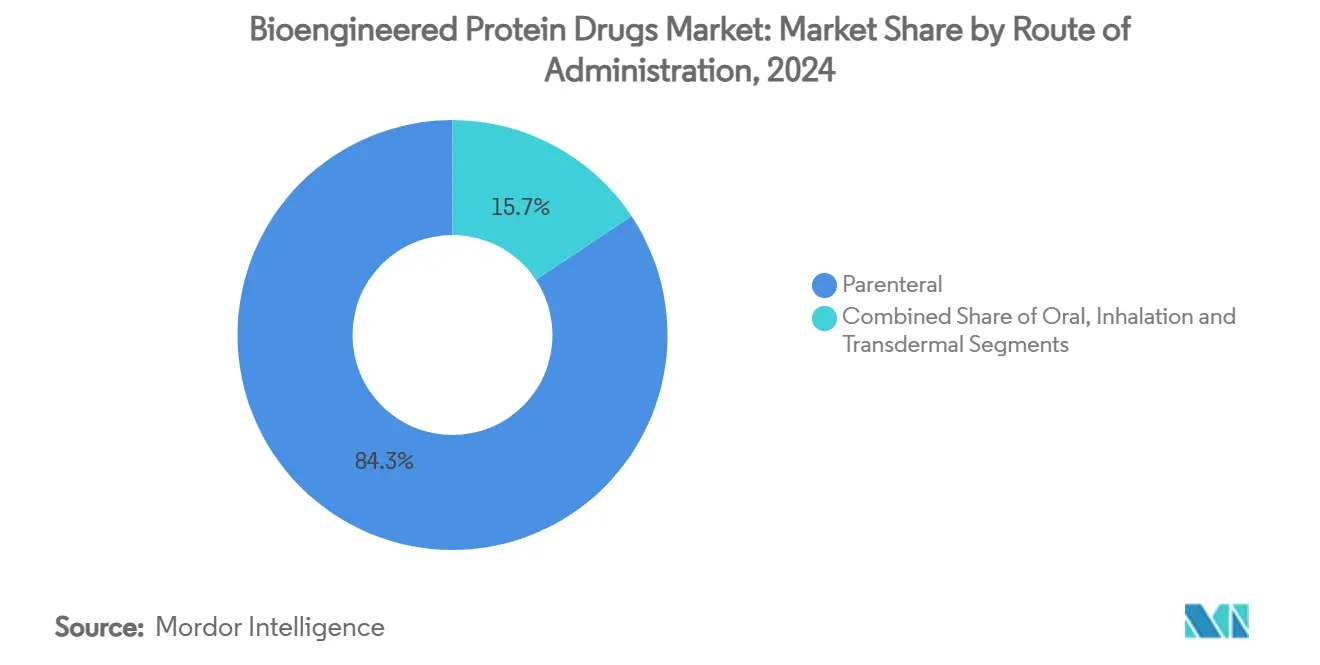

- Nach Verabreichungsweg hielten parenterale Formulierungen im Jahr 2024 einen Marktanteil von 84,33 %. Innovationen bei der oralen Verabreichung wachsen mit einer CAGR von 10,06 % bis 2030.

- Nach Endnutzer entfielen im Jahr 2024 56,31 % der Marktgröße für bioengineerte Proteindrugs auf Krankenhäuser. Der Bereich Heimversorgung wächst mit einer CAGR von 11,53 % bis 2030.

- Nordamerika hielt im Jahr 2024 einen regionalen Anteil von 44,29 % am Markt für bioengineerte Proteindrugs. Der asiatisch-pazifische Raum expandiert mit einer CAGR von 9,88 % und ist damit die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse zum Markt für bioengineerte Proteindrugs

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.8% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Fortschritte im Protein-Engineering und in der KI | +1.2% | Nordamerika und Europa führend, Übernahme im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Patentablauf von Blockbuster- Biologika | +1.1% | Global, mit regulatorischen Vorteilen in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der globalen Bioproduktions- kapazität | +0.9% | Asiatisch-pazifischer Raum als Kernproduktionsstandort, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wechsel zu ultra-langwirkenden Formulierungen | +0.7% | Nordamerika und EU als frühe Anwender, globale Expansion | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente pflanzenbasierte und zellfreie Plattformen | +0.6% | Global, Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Die Krebsinzidenz wird bis 2040 voraussichtlich um 47 % steigen, während Diabetes bis 2030 mehr als 700 Millionen Erwachsene betreffen wird. Diese Trends bilden die Grundlage für eine anhaltende Nachfrage nach Präzisionsbiologika, die das Fortschreiten der Erkrankung verzögern und Krankenhausaufenthalte reduzieren können, was Proteindrugs gegenüber niedermolekularen Substanzen begünstigt. Die FDA-Zulassung von Penpulimab-kcqx im Jahr 2025 für das seltene Nasopharynxkarzinom verdeutlicht, wie onkologische Indikationen Möglichkeiten für Premiumpreise schaffen. Erstattung zu Premiumpreisen, beschleunigte Zulassungen und die Überschneidung zwischen Onkologie und Stoffwechselerkrankungen – wie etwa die Verbindung zwischen Immuno-Onkologie und Adipositas – befeuern gemeinsam den Markt für bioengineerte Proteindrugs.

Fortschritte im Protein-Engineering und KI-gestütztem Design

Künstliche Intelligenz sagt heute Faltung, Stabilität und Immunogenität voraus und verkürzt die Entwicklungszeit um bis zu die Hälfte. Der Fortschritt der Universität Durham bei der Vorhersage der Metallierung, die für die Enzymfunktion entscheidend ist, verdeutlicht den Einfluss der KI in frühen Entwicklungsphasen. Die Schaffung eines künstlichen Proteins durch die UCSF, das natürliche Bewegungen nachahmt, zeigt das Potenzial für Biosensoren der nächsten Generation.[1]Elaine Watson, „Biotechnologie nutzt Fermentation zur Herstellung von Milchproteinen ohne Kühe”, Phys.org, phys.orgDiese Durchbrüche gleichen die Wettbewerbsbedingungen an und ermöglichen es Start-ups, mit etablierten Unternehmen zu konkurrieren, wodurch das Wettbewerbsfeld im Markt für bioengineerte Proteindrugs erweitert wird.

Patentablauf von Blockbuster-Biologika treibt Biosimilars voran

Mehr als 200 Milliarden USD an Umsätzen mit Referenzbiologika sind bis 2030 gefährdet. Die FDA-Zulassung von Kirsty, dem ersten austauschbaren Biosimilar für Insulinaspart, signalisiert eine Substitution auf Apothekenebene, die innerhalb von drei Jahren bis zu 80 % der Referenzumsätze übernehmen könnte. Das 15-jährige Jubiläum des Biologics Price Competition and Innovation Act markiert vereinfachte Prüfverfahren und niedrigere Entwicklungskosten für Biosimilar-Hersteller.[2]Zentrum für Arzneimittelbewertung und -forschung, „Zum 15. Jahrestag des Biologics Price Competition and Innovation Act”, FDA, fda.gov

Anstieg der globalen Bioproduktionskapazität und Nutzung von Auftragsherstellern

Pharmaunternehmen lagern zunehmend an Auftrags-Entwicklungs- und Herstellungsorganisationen aus, um Kapitalaufwand zu reduzieren. Genentechs 700-Millionen-USD-Standort in North Carolina unterstreicht die Rückverlagerung von Kapazitäten inmitten von Lieferkettenerschütterungen. Biogens 2-Milliarden-USD-Erweiterung verdeutlicht die Nachfrage nach spezialisierten Antisense-Oligonukleotid-Linien. Asiatische Zentren nutzen niedrigere Kosten und harmonisierte Vorschriften, um Produktionsaufträge zu gewinnen, was das Wachstum im Markt für bioengineerte Proteindrugs beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktions- und Reinigungskosten | -1.4% | Global, stärkere Auswirkungen in kostensensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmender Preis- und Erstattungsdruck | -1.1% | Nordamerika und Europa primär betroffen, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Filtrationsmaterialien | -0.8% | Globale Produktionszentren, konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Bioprozessautomatisierung | -0.6% | Engpässe in Nordamerika und Europa, Kapazitätsaufbau im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Reinigungskosten

Chromatografie und Virusabreicherung machen 60–80 % der Herstellungskosten aus. Einwegsysteme reduzieren das Kontaminationsrisiko, erhöhen jedoch die Stückkosten um bis zu 20 %, was für kleinere Chargen eine Belastung darstellt. Säugetierzellkulturen erfordern kostspielige Medien und fachkundige Überwachung. Während pflanzenbasierte und zellfreie Plattformen Einsparungen versprechen, erfordern sie Vorabinvestitionen und neue regulatorische Validierungen, was die kurzfristigen Auswirkungen auf den Markt für bioengineerte Proteindrugs dämpft.

Zunehmender Preis- und Erstattungsdruck

Medicare-Preisverhandlungen schaffen einen Präzedenzfall für referenzbasierte Preisgestaltung in anderen Märkten und engen die Margen ein. Europäische Nutzenbewertungen fordern Versorgungsdaten aus der Praxis, was die Zugangszeiträume verlängert. Konsolidierte Kostenträger verhängen Formularbeschränkungen und wertbasierte Verträge, die Umsätze gefährden, was sowohl Innovatoren als auch Biosimilar-Anbieter im Markt für bioengineerte Proteindrugs herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hormone treiben das Wachstum der nächsten Generation voran

Monoklonale Antikörper hielten im Jahr 2024 mit 41,22 % den größten Anteil am Markt für bioengineerte Proteindrugs, gestützt durch breite Indikationen und ausgereifte Produktionssysteme. Hormone, insbesondere Insulin und GLP-1-Agonisten, beschleunigen sich jedoch mit einer CAGR von 10,59 %, da die Raten für Diabetes und Adipositas steigen und Geräte mit verlängerter Wirkstofffreisetzung wie Susvimo die Injektionshäufigkeit reduzieren.[3]Genentech, „FDA genehmigt Genentechs Susvimo als Behandlung mit kontinuierlicher Wirkstofffreisetzung”, gene.comErgänzende Segmente wie Zytokine, Gerinnungsfaktoren und Protein-Untereinheiten-Impfstoffe bedienen Nischenindikationen mit Premiumpreisen. Im Jahr 2025 ließ die FDA Fitusiran zu, das Blutungsepisoden um mehr als 70 % reduziert, was das Marktpotenzial bei seltenen Erkrankungen unterstreicht.

Diversifizierung erweitert Einnahmequellen und mindert die Erosion durch Biosimilars. Enzyme und Fusionsproteine bedienen begrenzte, aber hochmargige Patientenpools, während Protein-Wirkstoff-Konjugate die Präzisionsonkologie voranbringen. Die Herstellungskomplexität variiert: Monoklonale Antikörper profitieren von Standard-CHO-Plattformen, während neue Modalitäten maßgeschneiderte Expression und Aufreinigung erfordern, was die Kapitalallokation im Markt für bioengineerte Proteindrugs beeinflusst.

Nach Expressionssystem: Pflanzenbasierte Plattformen fordern die Dominanz der Säugetierzellkultur heraus

Die Säugetierzellkultur machte im Jahr 2024 72,37 % der Marktgröße für bioengineerte Proteindrugs aus, bedingt durch ihre Erfolgsbilanz bei glykosylierten Antikörpern und regulatorische Vertrautheit. Pflanzenbasierte Systeme sind zwar kleiner, wachsen jedoch mit einer CAGR von 11,34 %. Anlagen, die Präzisionsfermentation einsetzen, produzieren Milchproteine, was auf therapeutische Möglichkeiten und ökologische Vorteile hindeutet. Mikrobielle Plattformen ermöglichen eine schnelle Produktion für nicht-glykosylierte Proteine, während Insektenzellen Komplexität und Geschwindigkeit für Impfstoffantigene verbinden.

Regulierungsbehörden zeigen eine wachsende Offenheit gegenüber alternativen Wirtsorganismen, da Analysen die Vergleichbarkeit bestätigen. Zellfreie Systeme eliminieren den Aufwand für die Zellerhaltung und unterstützen schnelle Kleinchargen für die personalisierte Medizin. Diese Trends deuten auf Multi-Plattform-Portfolios hin, die Skalierbarkeit, Kosten und Produktkomplexität im Markt für bioengineerte Proteindrugs ausbalancieren.

Nach Krankheitsindikation: Diabetesbeschleunigung fordert die Führungsposition der Onkologie heraus

Onkologische Behandlungen hielten im Jahr 2024 einen Anteil von 34,63 % am Markt für bioengineerte Proteindrugs, unterstützt durch beschleunigte Zulassungen und hohe Zahlungsbereitschaft. Diabetes und Stoffwechselerkrankungen sind jedoch auf dem Weg zu einer CAGR von 9,47 %, angetrieben durch GLP-1-Fortschritte, die sowohl die Blutzuckerkontrolle als auch die Gewichtsreduktion ansprechen. Die Zulassung von Emrelis, einem c-Met-Antikörper-Wirkstoff-Konjugat, unterstreicht die kontinuierliche Innovation in der Onkologie, doch Kostenträger prüfen die Onkologiepreise zunehmend kritisch.

Herz-Kreislauf-, Infektions- und genetische Erkrankungen sorgen für Diversifizierung. Die Gentherapie Zevaskyn verdeutlicht die Synergie zwischen Gen- und Proteinansätzen bei seltenen Erkrankungen. Die indikationsübergreifende Nutzung von Antikörpern optimiert den ROI und intensiviert gleichzeitig den Wettbewerb über therapeutische Franchises hinweg im Markt für bioengineerte Proteindrugs.

Nach Verabreichungsweg: Orale Innovationen stören die Dominanz der parenteralen Verabreichung

Die parenterale Verabreichung machte im Jahr 2024 84,33 % des Marktanteils für bioengineerte Proteindrugs aus, bedingt durch die Instabilität von Proteinen im Magen-Darm-Trakt. Bahnbrechende Formulierungswissenschaft führte zu Journavx, dem ersten oralen Proteindrug zur Schmerzlinderung, was eine CAGR von 10,06 % für orale Verabreichungswege signalisiert. Die Inhalationsverabreichung dient respiratorischen und systemischen Anwendungen, während transdermale Methoden über Mikronadeln Fortschritte machen.

Nanoeinkapselung, Permeabilitätsverstärker und rezeptorvermittelter Transport verbessern die Bioverfügbarkeit und könnten die Versorgung in ambulante oder häusliche Umgebungen verlagern. Eine reduzierte Verabreichungsbelastung wird voraussichtlich die Therapietreue verbessern und die Akzeptanz von Therapien verbreitern, was die Reichweite des Marktes für bioengineerte Proteindrugs erweitert.

Nach Endnutzer: Heimversorgungstransformation gestaltet die Versorgung neu

Krankenhäuser machten im Jahr 2024 56,31 % der Marktgröße für bioengineerte Proteindrugs aus, bedingt durch den Bedarf an kontrollierter Infusion und dem Management unerwünschter Ereignisse. Die Heimversorgung wächst am schnellsten mit einer CAGR von 11,53 %, angetrieben durch Selbstinjektoren und vernetzte Geräte, die mit Telemedizin-Portalen verbunden sind. Fachkliniken behalten ihre Relevanz in den Bereichen Onkologie und Autoimmunerkrankungen, während Forschungsinstitute von klinischer Studienaktivität profitieren.

Kostenträger bevorzugen Verlagerungen des Versorgungsorts, die Einrichtungsgebühren reduzieren. Hersteller gestalten Verpackungen und Dosierungspläne so, dass sie zu Kurierlieferungen und den Handhabungsmöglichkeiten der Patienten passen. Zusammen verankern diese Trends patientenzentrierte Strategien, die für den Markt für bioengineerte Proteindrugs zentral sind.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 44,29 % den Markt für bioengineerte Proteindrugs, angetrieben durch schnelle FDA-Prüfverfahren und starke Risikokapitalfinanzierung. Die inländische Produktion wird durch Genentechs und Biogens milliardenschwere Werkinvestitionen gestärkt, was die Versorgung angesichts geopolitischer Erschütterungen sichert. Medicare-Preisverhandlungen dämpfen das Wachstum, fördern jedoch differenzierte Produkte.

Europa bleibt stabil und nutzt Biosimilar-Expertise sowie grenzüberschreitende regulatorische Harmonisierung. Unternehmen nutzen etablierte Kühlkettenlogistik und Krankenhausnetzwerke, um langwirkende Formulierungen einzuführen. Die Region erprobt auch ergebnisbasierte Erstattungsmodelle, die global Wellen schlagen könnten und Strategien im gesamten Markt für bioengineerte Proteindrugs beeinflussen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,88 % die am schnellsten wachsende Region und profitiert von Kostenvorteilen und staatlichen Anreizen. China skaliert die inländische Produktion für den Export, während indische Auftragsorganisationen Verträge durch integrierte Dienstleistungen gewinnen. Projekte wie Liberation Labs' Anlage in Saudi-Arabien deuten auf Wachstumskorridore im Nahen Osten und Afrika hin, die die Lieferketten des asiatisch-pazifischen Raums ergänzen.

Wettbewerbslandschaft

Die Marktkonsolidierung ist moderat. Amgen, Pfizer und Roche verankern den Markt für bioengineerte Proteindrugs durch Skalierung, vertikale Integration und Patentportfolios. Dennoch treiben Biosimilar-Wellen und KI-gestütztes Design neue Marktteilnehmer an. Merck KGaAs Übernahme von SpringWorks für 3,9 Milliarden USD signalisiert den Appetit auf Pipelines für seltene Tumore, die über reifende Blockbuster hinaus diversifizieren. Sanofis 9,1-Milliarden-USD-Blueprint-Deal vertieft seinen Standbein in der seltenen Immunologie.

Wettbewerbsvorteile hängen nun von Plattformfähigkeiten in KI-Design, kontinuierlicher Herstellung und neuartigen Expressionssystemen ab. Unternehmen, die Datenanalyse mit modularen Anlagen verbinden können, erzielen schnellere Durchlaufzeiten und Kostenvorteile. Gleichzeitig motiviert der Preisdruck das Lebenszyklusmanagement – etwa Fixdosiskombinationen und Selbstinjektionsvarianten –, um die Differenzierung im sich entwickelnden Markt für bioengineerte Proteindrugs aufrechtzuerhalten.

Marktführer der Branche für bioengineerte Proteindrugs

F. Hoffmann-La Roche Ltd

AbbVie

Merck & Co.

Novo Nordisk

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Biogen kündigte eine Investition von 2 Milliarden USD in sein Werk in North Carolina an, um die Produktion von Antisense-Oligonukleotiden zu skalieren.

- Juli 2025: Merck & Co. schloss die Übernahme von Verona Pharma für 10 Milliarden USD ab, um Ensifentrine, eine neuartige Erhaltungstherapie für COPD, zu sichern.

- Juni 2025: Gilead Sciences erhielt die FDA-Zulassung für das halbjährlich verabreichte Lenacapavir zur HIV-Prävention mit einer Wirksamkeit von 99,9 %.

- Juni 2025: Sanofi vereinbarte die Übernahme von Blueprint Medicines für 9,1 Milliarden USD und fügte damit Ayvakit für systemische Mastozytose sowie frühe Immunologie-Assets hinzu.

Berichtsumfang des globalen Marktes für bioengineerte Proteindrugs

| Monoklonale Antikörper |

| Hormone (z. B. Insulin, GLP-1) |

| Zytokine und Interleukine |

| Gerinnungsfaktoren |

| Enzyme |

| Fusionsproteine |

| Protein-Untereinheiten-Impfstoffe |

| Sonstige |

| Säugetierzellkultur (CHO, HEK293, NS0, BHK) |

| Mikrobielle Fermentation (E. coli, Hefe) |

| Pflanzenbasierte Systeme |

| Insektenzellsysteme |

| Onkologie |

| Diabetes und Stoffwechselerkrankungen |

| Autoimmun- und entzündliche Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Infektionskrankheiten |

| Genetische Erkrankungen |

| Sonstige |

| Parenteral |

| Oral |

| Inhalation |

| Transdermal |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgungseinrichtungen |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Monoklonale Antikörper | |

| Hormone (z. B. Insulin, GLP-1) | ||

| Zytokine und Interleukine | ||

| Gerinnungsfaktoren | ||

| Enzyme | ||

| Fusionsproteine | ||

| Protein-Untereinheiten-Impfstoffe | ||

| Sonstige | ||

| Nach Expressionssystem | Säugetierzellkultur (CHO, HEK293, NS0, BHK) | |

| Mikrobielle Fermentation (E. coli, Hefe) | ||

| Pflanzenbasierte Systeme | ||

| Insektenzellsysteme | ||

| Nach Krankheitsindikation | Onkologie | |

| Diabetes und Stoffwechselerkrankungen | ||

| Autoimmun- und entzündliche Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Infektionskrankheiten | ||

| Genetische Erkrankungen | ||

| Sonstige | ||

| Nach Verabreichungsweg | Parenteral | |

| Oral | ||

| Inhalation | ||

| Transdermal | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgungseinrichtungen | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für bioengineerte Proteindrugs?

Die Marktgröße für bioengineerte Proteindrugs erreichte im Jahr 2025 372,18 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt bis 2030 auf 532,27 Milliarden USD ansteigt, was einer CAGR von 7,42 % entspricht.

Welches Produktsegment wächst am schnellsten?

Hormone, angeführt von Insulin und GLP-1-Agonisten, werden voraussichtlich mit einer CAGR von 10,59 % wachsen.

Warum gewinnen pflanzenbasierte Expressionssysteme an Bedeutung?

Sie versprechen niedrigere Produktionskosten und Nachhaltigkeitsvorteile und wachsen mit einer CAGR von 11,34 %.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,88 %, gestützt durch Produktionsexpansion und regulatorische Harmonisierung.

Wie beeinflussen Biosimilars die Marktdynamik?

Patentabläufe ermöglichen es austauschbaren Biosimilars, schnell bis zu 80 % der Umsätze mit Referenzprodukten zu übernehmen, was den Wettbewerb intensiviert und die Preise senkt.

Seite zuletzt aktualisiert am: