Marktgröße und Marktanteil für Schizophrenie-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.45 Milliarden US-Dollar |

| Marktgröße (2031) | 14.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

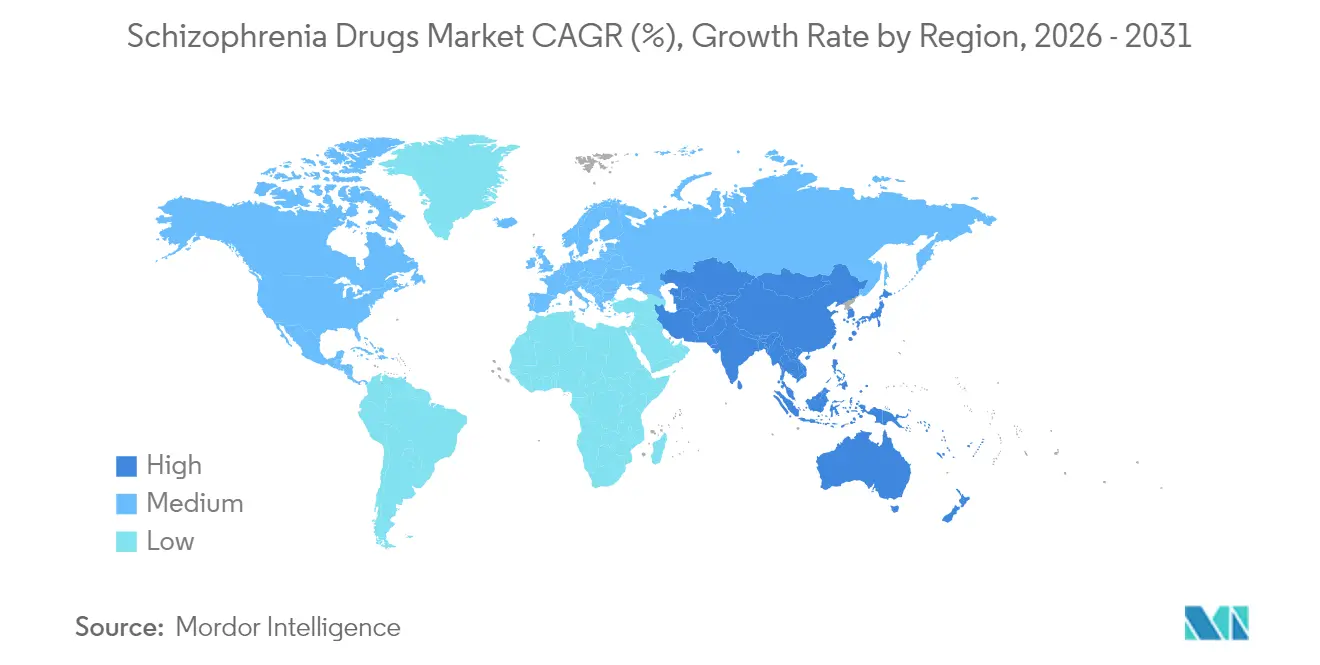

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schizophrenie-Medikamente von Mordor Intelligence

Die globale Marktgröße für Schizophrenie-Medikamente wird im Jahr 2026 auf USD 12,45 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 12,07 Milliarden, mit Projektionen für 2031 von USD 14,51 Milliarden, was einem Wachstum von 3,11 % CAGR über 2026–2031 entspricht. Hinter dieser stetigen Gesamtzahl entwickelt sich der Markt für Schizophrenie-Medikamente rasch weiter, da muskarinische Agonisten, Glutamat-Modulatoren und partielle Dopamin-Agonisten mit jahrzehntelangen Dopamin-Antagonisten-Therapien konkurrieren. Lang wirkende Injektabilia (LAI) wachsen mit einer CAGR von 8 %, da Gesundheitssysteme versuchen, 50 % Nicht-Adhärenzraten entgegenzuwirken, während die CAGR von 8,5 % im asiatisch-pazifischen Raum die zunehmende Diagnose und Versicherungsabdeckung unterstreicht. Die Portfolioneuausrichtung beschleunigt sich: Bristol Myers Squibb erwarb Karuna Therapeutics für USD 14 Milliarden, um KarXT zu sichern, und Johnson & Johnson folgte mit einem Kauf von Intra-Cellular Therapies für USD 14,6 Milliarden, um Lumateperone hinzuzufügen – ein Signal, dass differenzierte Wirkmechanismen nun den Wettbewerbsvorteil bestimmen. Das verstärkte Augenmerk der Kostenträger auf Ergebnisse steigert auch die Nachfrage nach Formulierungen, die Krankenhausaufenthalte reduzieren, ein Trend, der LAIs und Wirkstoffe der dritten Generation begünstigt.

Wichtigste Erkenntnisse des Berichts

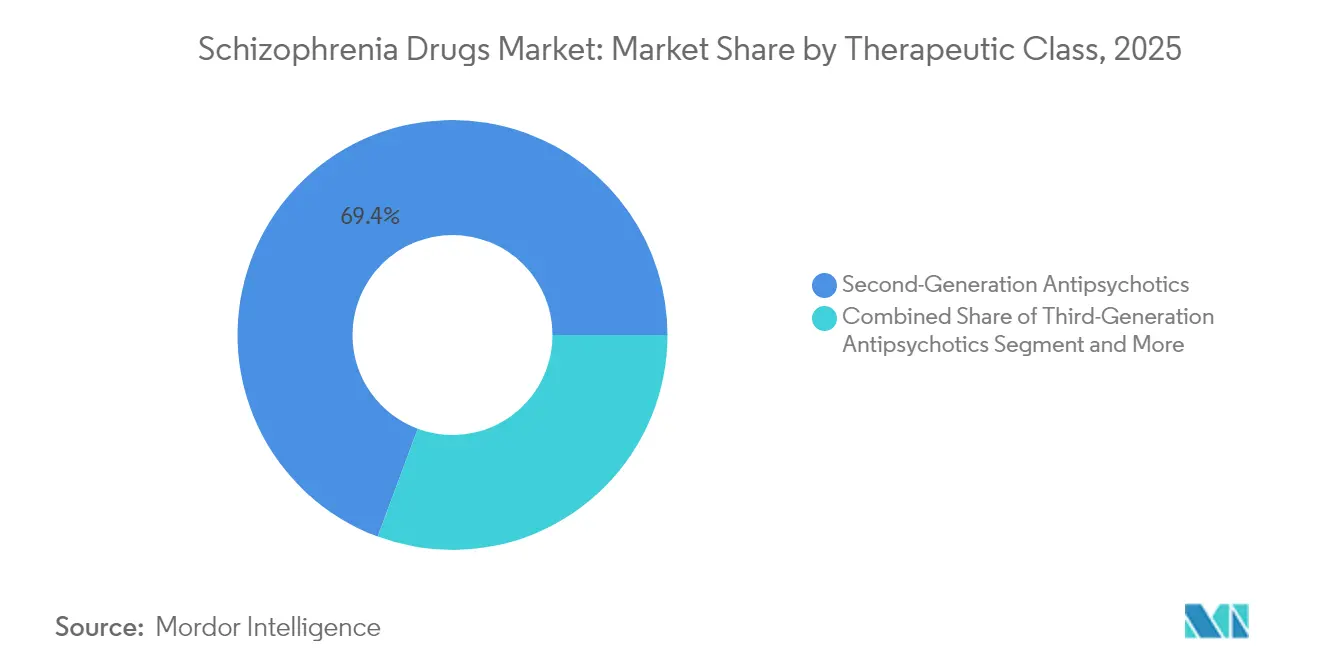

- Nach therapeutischer Klasse hielten Antipsychotika der zweiten Generation im Jahr 2025 einen Marktanteil von 69,35 % am Markt für Schizophrenie-Medikamente, während Wirkstoffe der dritten Generation bis 2031 mit einer CAGR von 7,18 % voranschreiten.

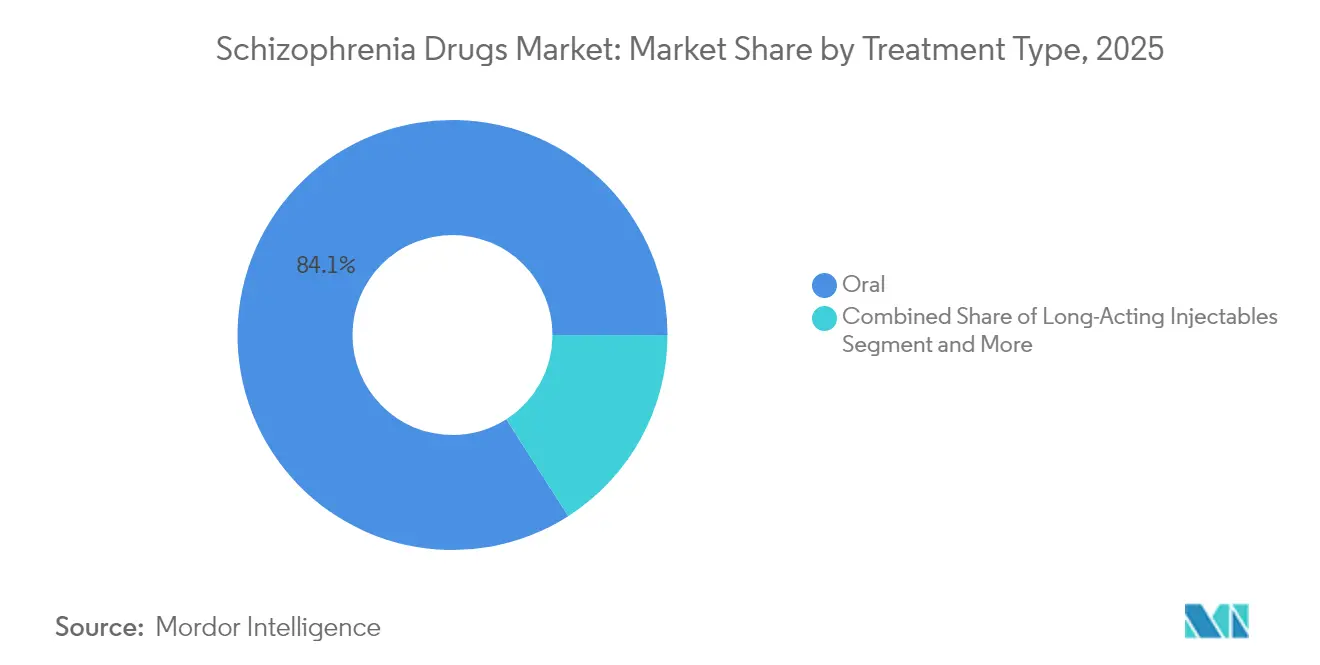

- Nach Behandlungsart dominierten orale Produkte im Jahr 2025 mit einem Anteil von 84,05 % an der Marktgröße für Schizophrenie-Medikamente, während lang wirkende Injektabilia über 2026–2031 mit einer CAGR von 7,72 % expandieren.

- Nach Vertriebskanal entfielen im Jahr 2025 54,72 % der Marktgröße auf Einzelhandelsapotheken; Online-Apotheken sollen zwischen 2026 und 2031 mit einer CAGR von 8,82 % wachsen.

- Nach Wirkmechanismus des Arzneimittels führten Dopamin-Serotonin-Antagonisten im Jahr 2025 mit einem Umsatzanteil von 79,35 %; partielle Dopamin-D2/D3-Agonisten wachsen bis 2031 mit einer CAGR von 6,55 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 45,05 % des Umsatzes; der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 8,17 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schizophrenie-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Prävalenz und frühere Diagnose von Schizophrenie | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz lang wirkender injizierbarer Formulierungen zur Verbesserung der Therapietreue | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung neuartiger Wirkstoffe der dritten Generation und Multi-Target-Wirkstoffe zur Erweiterung der Behandlungsoptionen | +0.7% | Nordamerika, gefolgt von Europa und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenversicherungsabdeckung für psychische Gesundheit und staatliche Finanzierung weltweit | +0.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Erschwingliche Generika und öffentliche Beschaffungsprogramme zur Verbesserung des Zugangs in Schwellenmärkten | +0.4% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Prävalenz und frühere Diagnose von Schizophrenie

Die globale Prävalenz ist bis 2025 auf 24 Millionen gestiegen, und verbesserte Screenings in der Primärversorgung bedeuten, dass mehr Patienten früher in die Behandlung eintreten. Frühinterventionsprogramme erstrecken sich nun vom landesweiten Frühinterventionsnetzwerk Japans bis hin zu Pilotprojekten in Chile, was die Prodromalphase verkürzt und die behandelte Bevölkerung vergrößert. Die wirtschaftliche Belastung erreichte im Jahr 2024 in den Vereinigten Staaten USD 343,2 Milliarden, was den Appetit der Kostenträger auf Medikamente steigert, die rückfallbedingte Krankenhausaufenthalte reduzieren. Akademische Zentren in Australien und Singapur teilen Längsschnittdatensätze, die die Biomarker-Entdeckung unterstützen – ein Schritt, der bald eine segmentspezifische Verschreibung verfeinern könnte. Zusammengenommen bilden steigende Prävalenz und proaktive Diagnose die Grundlage für das Volumenwachstum im Markt für Schizophrenie-Medikamente.

Zunehmende Akzeptanz lang wirkender injizierbarer Formulierungen zur Verbesserung der Therapietreue

Bis zur Hälfte der Patienten bricht die orale Therapie innerhalb eines Jahres ab, doch LAIs senken das Behandlungsversagensrisiko um 26–45 % und reduzieren die Rehospitalisierung erheblich. Kostenträger erstatten nun Paliperidon alle drei Monate und Olanzapin einmal monatlich auf Augenhöhe mit oralen Therapien, was die Akzeptanz in ambulanten Kliniken in den USA und Deutschland stärkt. Chinesische Leitlinien haben LAIs im Jahr 2025 in die Behandlungspfade für Erstepisoden aufgenommen und damit die Nachfrage im asiatisch-pazifischen Raum gefestigt. Der Forschungs- und Entwicklungsimpuls verlagert sich auf subkutane Depots; Tevas TEV-749 erzielte in Phase 3 eine Patientenzufriedenheit von >92 %, was darauf hindeutet, dass Bequemlichkeit in nachhaltige Therapietreue umgewandelt werden kann. Der kumulative Effekt dieser Entwicklungen ist eine stetige Ausweitung der LAI-Durchdringung im Markt für Schizophrenie-Medikamente.

Einführung neuartiger Wirkstoffe der dritten Generation und Multi-Target-Wirkstoffe zur Erweiterung der Behandlungsoptionen

Die FDA-Zulassung von Xanomelin-Trospium im September 2024 läutete die erste muskarinbasierte Antipsychotika-Klasse ein und markierte einen Wendepunkt nach 35 Jahren Dopamin-Stagnation[1]FDA, "Die FDA genehmigt ein Medikament mit einem neuen Wirkmechanismus zur Behandlung von Schizophrenie," fda.gov. Muskarinische Agonisten, TAAR-1-Agonisten und glutamaterge Modulatoren bevölkern nun die vielfältigste Pipeline seit Jahrzehnten. Brexpiprazol und Cariprazin zeigen bereits überlegene Wirksamkeit bei Negativsymptomen und mildern gleichzeitig die Gewichtszunahme, und frühe Phase-2-Daten für Evenamid signalisieren Versprechen in behandlungsresistenten Untergruppen. Investoren leiteten während 2024–2025 mehr als USD 3 Milliarden in spätstufige Studien, was eine breitere therapeutische Auswahl katalysiert und den Wettbewerb im Markt für Schizophrenie-Medikamente belebt.

Ausweitung der Krankenversicherungsabdeckung für psychische Gesundheit und staatliche Finanzierung weltweit

Die US-amerikanische Medicare Payment Advisory Commission hat sich dafür ausgesprochen, die 190-tägige stationäre Obergrenze abzuschaffen und damit die psychiatrische Abdeckung für schwere Schizophreniefälle auszuweiten. New Jersey hat die stationäre Erstattungsparität für LAIs vorgeschrieben – ein Modell, das andere Bundesstaaten prüfen. Japans Gesetz zur psychischen Gesundheit von 2025 hat die Erstattung für gemeindenahe Versorgung, einschließlich der häuslichen LAI-Verabreichung, ausgeweitet. In Europa hat das EU4Health-Programm EUR 825 Millionen für digitale Initiativen zur psychischen Gesundheit bereitgestellt, was indirekt tele-psychiatrische Verschreibungen unterstützt. Zusammengenommen vergrößern diese politischen Maßnahmen die Kostenträgerbudgets und schaffen fruchtbaren Boden für preislich hochwertige Innovationen im Markt für Schizophrenie-Medikamente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheitsbedenken (metabolisch, kardiovaskulär, neurologisch), die die Langzeitanwendung einschränken | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohes Stigma und geringes Behandlungssuchverhalten, das die Akzeptanz einschränkt | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische und Erstattungswege, die die Einführung neuartiger Therapien verzögern | -0.4% | Global, mit unterschiedlichen Auswirkungen je nach Region | Mittelfristig (2–4 Jahre) |

| Patentabläufe, die Preiserosion und Umsatzrückgang bei Innovatormarken auslösen | -0.3% | Global, mit stärkeren Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheitsbedenken (metabolisch, kardiovaskulär, neurologisch), die die Langzeitanwendung einschränken

Bis zu 60 % der Patienten, die Medikamente der zweiten Generation einnehmen, entwickeln Gewichtszunahme oder Glukoseanomalien, die die kardiovaskuläre Sterblichkeit im Vergleich zur Allgemeinbevölkerung verdoppeln[2]Christoph Correll, "Metabolisches Risiko bei Antipsychotika," mdpi.com. Die Angst vor tardiver Dyskinesie und metabolischem Syndrom treibt häufige Wechsel an und erodiert die Persistenzraten. Während Moleküle der dritten Generation die metabolische Belastung reduzieren, überwachen Kliniker weiterhin QT-Verlängerung und Akathisie, was langfristige Adhärenzpläne erschwert. Diese ungelösten Sicherheitsprobleme dämpfen die Akzeptanz einer chronischen Therapie im gesamten Markt für Schizophrenie-Medikamente.

Hohes Stigma und geringes Behandlungssuchverhalten, das die Akzeptanz einschränkt

Stigma verzögert die Versorgung in über 70 % der Fälle in einkommensschwachen Regionen; kulturelle Normen bezeichnen Schizophrenie als spirituelle Erkrankung und lenken Familien zunächst zu traditionellen Heilern. Selbst in den USA weisen Patienten mit hohem internalisiertem Stigma eine um 40 % höhere Nicht-Adhärenz auf, was die reale Nachfrage verringert. Die Zurückhaltung bei der Offenlegung von Erkrankungen behindert die Einschreibung in arbeitgeberfinanzierte Versicherungen, insbesondere bei Gig-Economy-Arbeitnehmern. Das Ergebnis ist eine unterdurchdrungene behandelte Bevölkerung, die das Umsatzpotenzial im Markt für Schizophrenie-Medikamente unterdrückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Klasse: Verlagerung hin zu Wirkstoffen der dritten Generation erweitert die Auswahl

Medikamente der zweiten Generation erzielten im Jahr 2025 einen Marktanteil von 69,35 % am Markt für Schizophrenie-Medikamente aufgrund ihrer bewährten Wirksamkeit. Therapien der dritten Generation verzeichneten jedoch die schnellste CAGR von 7,18 % und sollen tiefere Einschnitte erzielen, da günstige metabolische Profile bei Kostenträgern und Ärzten Anklang finden. Die dem Markt für Schizophrenie-Medikamente zuzurechnende Marktgröße für Produkte der dritten Generation könnte bis 2031 USD 3,15 Milliarden übersteigen, wenn die aktuellen Akzeptanztrends anhalten. Erstgenerationsmedikamente bedienen weiterhin kostenbeschränkte Umgebungen, verlieren aber angesichts von Nebenwirkungsbedenken allmählich an Volumen.

Entwickler verfolgen nun muskarinische, TAAR-1- und glutamaterge Ansätze, was die einst stabile Klassenlandschaft fragmentiert. Mit dem Aufkommen von Biomarkern erwarten Verschreiber eine algorithmusgesteuerte Auswahl, was mechanismusspezifische Wachstumsknoten im Markt für Schizophrenie-Medikamente beschleunigt.

Nach Wirkmechanismus des Arzneimittels: Rezeptorvielfalt ermöglicht personalisierte Verschreibung

Dopamin-Serotonin-Antagonisten monopolisierten einst die Behandlung, doch ihre Dominanz fiel im Jahr 2025 unter 79,35 % des Umsatzes, da partielle Agonisten und neuartige Modulatoren Marktanteile gewannen. Cariprazins D3-Präferenz verbessert die Linderung von Negativsymptomen, während NMDA-Modulatoren Hoffnung für kognitive Defizite bieten. Die mit partiellen Dopamin-D2/D3-Agonisten verbundene Marktgröße im Markt für Schizophrenie-Medikamente soll bis 2031 mit einer CAGR von 6,55 % steigen.

Regulierungsbehörden fördern nun mechanismusreiche Pipelines und beschleunigen Fast-Track-Designierungen für erstklassige Wirkstoffe. Größere Heterogenität erhöht die Wahrscheinlichkeit, dass Verschreiber Therapien auf Symptomcluster zuschneiden, was einen differenzierten Wettbewerb im Markt für Schizophrenie-Medikamente fördert.

Nach Behandlungsart: Lang wirkende Injektabilia festigen Wachstumskurs

Orale Tabletten dominierten im Jahr 2025 mit 84,05 % des Umsatzes, doch LAIs sollen ihren Anteil ausbauen, da subkutane Produkte die Verabreichungshürden senken. Der LAI-Umsatz im Markt für Schizophrenie-Medikamente soll bis 2031 USD 3,62 Milliarden erreichen, angetrieben durch die Anerkennung der Kostenträger für ihre Rückfallpräventionsökonomie. Kurzwirkende Injektabilia und transdermale Optionen decken Nischenbedürfnisse wie akute Agitation oder nadelscheue Patienten ab.

Hersteller betonen Real-World-Evidenz: Dreimonatliches Paliperidon reduzierte die Medicare-Krankenhaustage um 32 %, und sechsmonatige Formulierungen befinden sich in Phase 2. Diese Daten unterstützen breitere Leitlinien, die LAIs nach dem ersten Rückfall empfehlen, was ihre Verbreitung im Markt für Schizophrenie-Medikamente potenziell beschleunigt.

Nach Vertriebskanal: Digitaler Handel gestaltet Zugangswege neu

Einzelhandelsapotheken hielten einen Anteil von 54,72 %, doch Online-Kanäle wuchsen mit einer CAGR von 8,82 %, da tele-psychiatrische Verschreibungen stark zunahmen. Chinas „Internet+”-Apotheken haben im Jahr 2024 38 % mehr Antipsychotika-Packungen ausgegeben, und die US-amerikanischen Versandbestellvolumina stiegen um 22 %. Krankenhausapotheken behalten ihre Bedeutung für die LAI-Initiierung, haben jedoch routinemäßige Nachfüllungen an Gemeinschaftseinrichtungen abgegeben.

Die FTC-Prüfung von PBMs könnte Rabattflüsse neu ausrichten und die Nettopreise im Markt für Schizophrenie-Medikamente beeinflussen. Unterdessen integrieren Amazons RxPass und CVS Healths digitale Klinik Beratungen zur psychischen Gesundheit, was signalisiert, dass der Vertriebswettbewerb nun von der Plattformreichweite und dem Patientenengagement abhängt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 45,05 % des Umsatzes im Markt für Schizophrenie-Medikamente, gestützt durch hohe Diagnoseraten, robuste Versicherungsabdeckung und frühe Akzeptanz neuartiger Wirkstoffe. Die Region beherbergt auch die Mehrheit der entscheidenden Studien und stärkt damit Vorteile beim Markteintritt. Allerdings überstieg die Inflation bei Spezialmedikamenten das Lohnwachstum, was Kostenträger dazu veranlasste, Vorabgenehmigungen zu verschärfen, die das künftige Volumenwachstum dämpfen könnten.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 8,17 % und soll seinen Anteil bis 2031 auf 27,35 % steigern. Treiber sind steigende verfügbare Einkommen, staatliche Versicherungsausweitung und Frühinterventionsprogramme in Japan und Südkorea. Chinas Massenbeschaffungspolitik senkte die Preise drastisch und ermöglichte 2025 provinzweite Einführungen von LAIs. Strategische Deals, wie Newrons Evenamid-Lizenzen für Japan und Korea, veranschaulichen, wie Lokalisierung die Durchdringung im Markt für Schizophrenie-Medikamente beschleunigt.

Europa behielt ein erhebliches Volumen aufgrund der Universalversorgung und integrierten Versorgungsmodelle. Deutschland führte bei der LAI-Akzeptanz, während Spaniens digitale Verschreibungsinitiative die Nachfülllücken um 18 % reduzierte. Der Kontinent beherbergt auch mehrere Produktionsstätten für pharmazeutische Wirkstoffe, was eine Lieferkettenresilienz bietet, die Preisschocks im Markt für Schizophrenie-Medikamente abpuffern kann.

Wettbewerbslandschaft

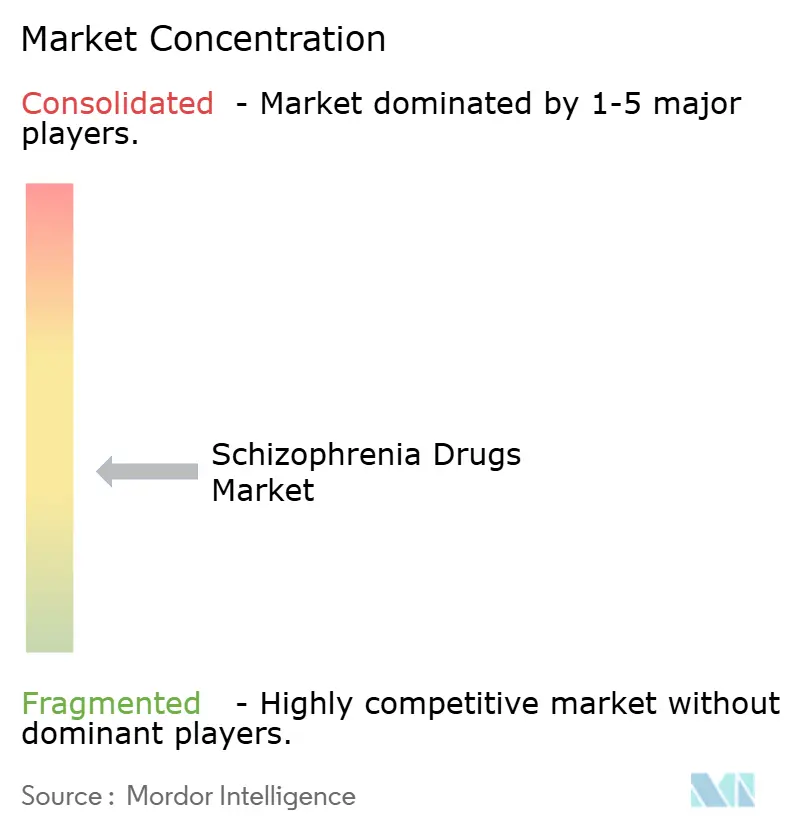

Der Markt für Schizophrenie-Medikamente weist eine moderate Konzentration auf: Die führenden Unternehmen kontrollieren einen erheblichen Marktanteil. Johnson & Johnson, Eli Lilly und Alkermes plc führen die Rangliste durch Invega, Zyprexa bzw. Cobenfy an. Jüngste Fusionen und Übernahmen haben das Feld neu gestaltet: Bristol Myers Squibbs Übernahme von Karuna Therapeutics für USD 14 Milliarden sicherte KarXT, und Johnson & Johnsons Akquisition von Intra-Cellular Therapies für USD 14,6 Milliarden brachte CAPLYTA in sein Neurowissenschafts-Portfolio[3]Synapse, "Welle von Fusionen und Übernahmen," synapse.patsnap.com.

Pipeline-Vielfalt befeuert den Wettbewerb. Teva entwickelt TEV-749 weiter, während Neurocorines TAAR-1-Agonist NBI-1117568 positive Phase-2-Daten lieferte. Kleinkapitalisierte Unternehmen wie Newron verfolgen Add-on-Strategien und positionieren Evenamid für resistente Fälle. Generikahersteller, darunter Sunshine Biopharma, brachten 2025 Lurasidon-Generika auf den Markt und verstärken damit den Preisdruck auf reife Marken. Die strategische Differenzierung hängt nun von klinischen Ergebnissen, Dosierungskomfort und Sicherheitsprofilen ab.

Regionale Marktteilnehmer erhöhen die Komplexität: Zai Lab hat einen KarXT-NDA in China eingereicht und zielt darauf ab, eine schnelle NRDL-Aufnahme zu nutzen. Japanische Unternehmen, unterstützt durch den Sakigake-Weg der Pharmaceuticals and Medical Devices Agency, streben beschleunigte inländische Zulassungen an. Die Wettbewerbsdynamik balanciert daher globale Größe mit lokalisierter Umsetzung im Markt für Schizophrenie-Medikamente.

Marktführer in der Branche für Schizophrenie-Medikamente

Eli Lilly and Company

Alkermes PLC

Johnson & Johnson (Janssen)

AbbVie Inc. (Allergan)

Otsuka Pharmaceutical Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Newron Pharmaceuticals begann das ENIGMA-TRS-Phase-3-Programm für Evenamid bei mehr als 1.000 behandlungsresistenten Patienten.

- März 2025: Teva Pharmaceuticals berichtete über positive SOLARIS-Phase-3-Ergebnisse für einmal monatlich subkutanes TEV-749 (Olanzapin) mit 92 % Patientenzufriedenheit.

Berichtsumfang des globalen Markts für Schizophrenie-Medikamente

Gemäß dem Berichtsumfang ist Schizophrenie durch Wahnvorstellungen, Halluzinationen und andere kognitive Schwierigkeiten gekennzeichnet, die oft ein lebenslanges Problem darstellen können. Es handelt sich um eine chronische und schwere psychische Störung, die beeinflusst, wie eine Person denkt, fühlt und sich verhält. Menschen mit Schizophrenie können den Eindruck erwecken, den Bezug zur Realität verloren zu haben. Obwohl Schizophrenie nicht so häufig ist wie andere psychische Störungen, können die Symptome behindernd sein. Der Markt für Schizophrenie-Medikamente ist segmentiert nach therapeutischer Klasse (Antipsychotika der zweiten Generation, Antipsychotika der dritten Generation und andere therapeutische Klassen), Behandlung (oral und injizierbar) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Antipsychotika der zweiten Generation (atypische) |

| Antipsychotika der dritten Generation (partielle D2/D3-Agonisten) |

| Antipsychotika der ersten Generation (typische) |

| Andere therapeutische Klassen |

| Dopamin-Serotonin-Antagonisten |

| Partielle Dopamin-D2/D3-Agonisten |

| NMDA-Rezeptor-Modulatoren |

| Neuartige Multi-Target-Modulatoren |

| Oral (Tabletten, Kapseln, Lösungen) |

| Lang wirkende Injektabilia (Depot) |

| Kurzwirkende Injektabilia |

| Transdermales Pflaster |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach therapeutischer Klasse | Antipsychotika der zweiten Generation (atypische) | |

| Antipsychotika der dritten Generation (partielle D2/D3-Agonisten) | ||

| Antipsychotika der ersten Generation (typische) | ||

| Andere therapeutische Klassen | ||

| Nach Wirkmechanismus des Arzneimittels | Dopamin-Serotonin-Antagonisten | |

| Partielle Dopamin-D2/D3-Agonisten | ||

| NMDA-Rezeptor-Modulatoren | ||

| Neuartige Multi-Target-Modulatoren | ||

| Nach Behandlungsart | Oral (Tabletten, Kapseln, Lösungen) | |

| Lang wirkende Injektabilia (Depot) | ||

| Kurzwirkende Injektabilia | ||

| Transdermales Pflaster | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Schizophrenie-Medikamente?

Er beträgt USD 12,45 Milliarden im Jahr 2026 und soll bis 2031 USD 14,51 Milliarden erreichen.

Welche Region wächst am schnellsten beim Absatz von Schizophrenie-Behandlungen?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 8,17 % aufgrund einer breiteren Versicherungsabdeckung und steigender Diagnoseraten.

Warum gewinnen lang wirkende Injektabilia an Bedeutung?

LAIs senken das Behandlungsversagensrisiko um bis zu 45 % und reduzieren Krankenhausaufenthalte, was die Therapietreue und die Kostenträgerökonomie verbessert.

Was unterscheidet Antipsychotika der dritten Generation?

Sie bieten verbesserte metabolische Profile und eine bessere Kontrolle von Negativsymptomen im Vergleich zu älteren Dopamin-Antagonisten.

Wie konzentriert ist der Wettbewerb in diesem therapeutischen Bereich?

Die fünf führenden Unternehmen halten etwa 62 % des Umsatzes, was eine moderate Konzentration widerspiegelt, die mit dem Aufkommen neuer Marktteilnehmer abnimmt.

Seite zuletzt aktualisiert am: