Marktgröße und Marktanteil für Hyperphosphatämie-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

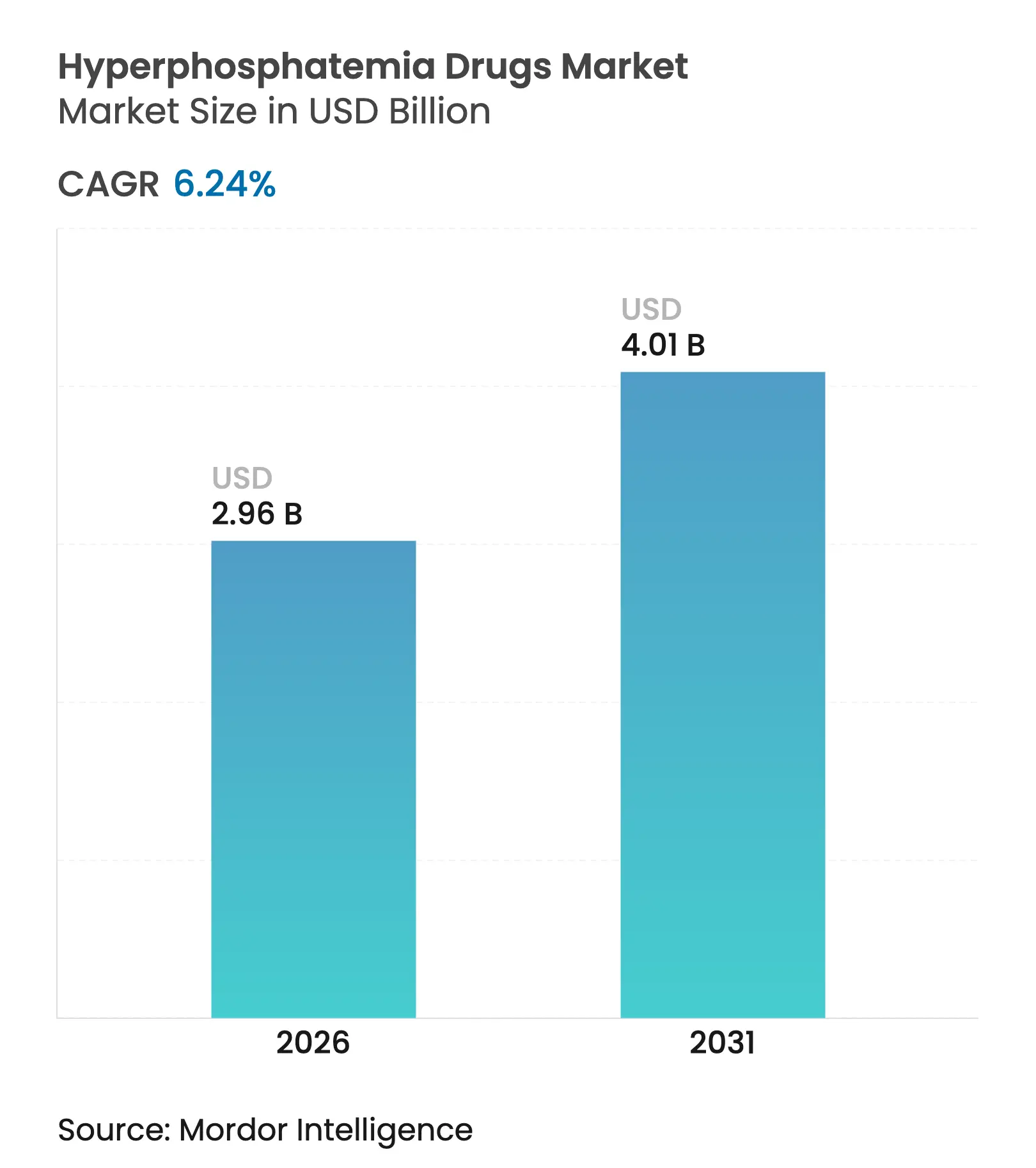

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

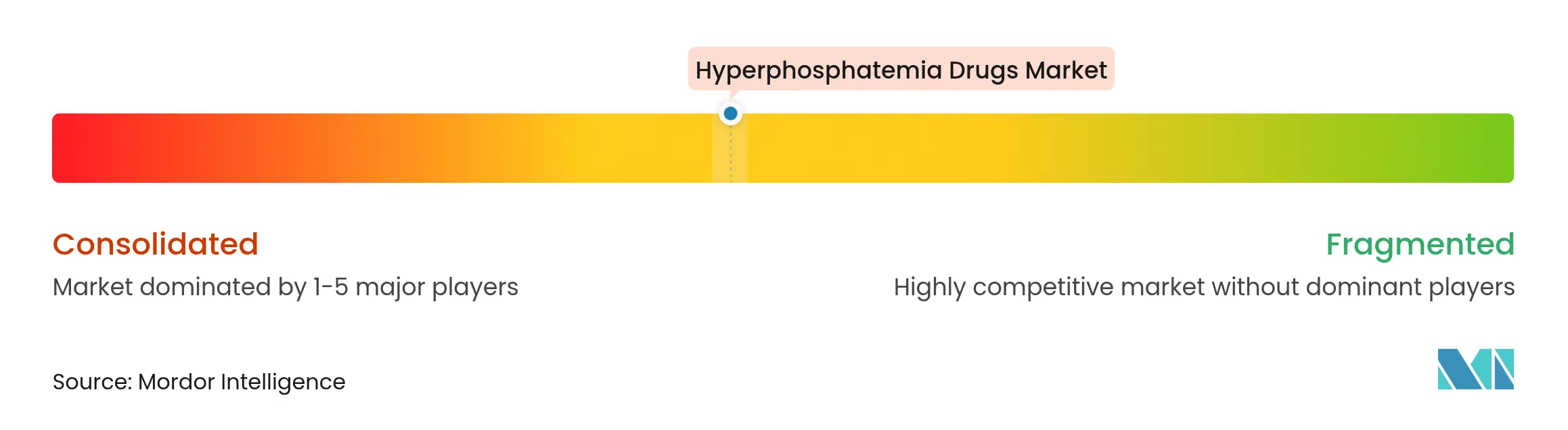

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hyperphosphatämie-Medikamente von Mordor Intelligence

Die Marktgröße für Hyperphosphatämie-Medikamente wird im Jahr 2026 auf USD 2,96 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,79 Milliarden, mit Projektionen für 2031 von USD 4,01 Milliarden, was einem Wachstum von 6,24 % CAGR über den Zeitraum 2026–2031 entspricht. Die Behandlungsprotokolle befinden sich an einem Scheideweg, da Natrium-Wasserstoff-Austauscher-3-(NHE3-)Inhibitoren über die Nischenanwendung hinausgehen und die traditionellen kalziumbasierten Binder herausfordern, die die Versorgung seit Jahrzehnten dominiert haben. Das Wachstum resultiert hauptsächlich aus einer wachsenden Population von Patienten mit terminaler Niereninsuffizienz, günstigen politischen Veränderungen und der kommerziellen Dynamik neuartiger Absorptionsblocker, die die Pillenlast für die rund 550.000 US-amerikanischen Dialysepatienten verringern, die Schwierigkeiten haben, den Phosphorschwellenwert von 5,5 mg/dl zu unterschreiten.[1]Zentren für Medicare- und Medicaid-Dienste, "Endgültige Regel des prospektiven Zahlungssystems für terminale Niereninsuffizienz (ESRD) für das Kalenderjahr 2025", cms.gov

Wichtigste Erkenntnisse des Berichts

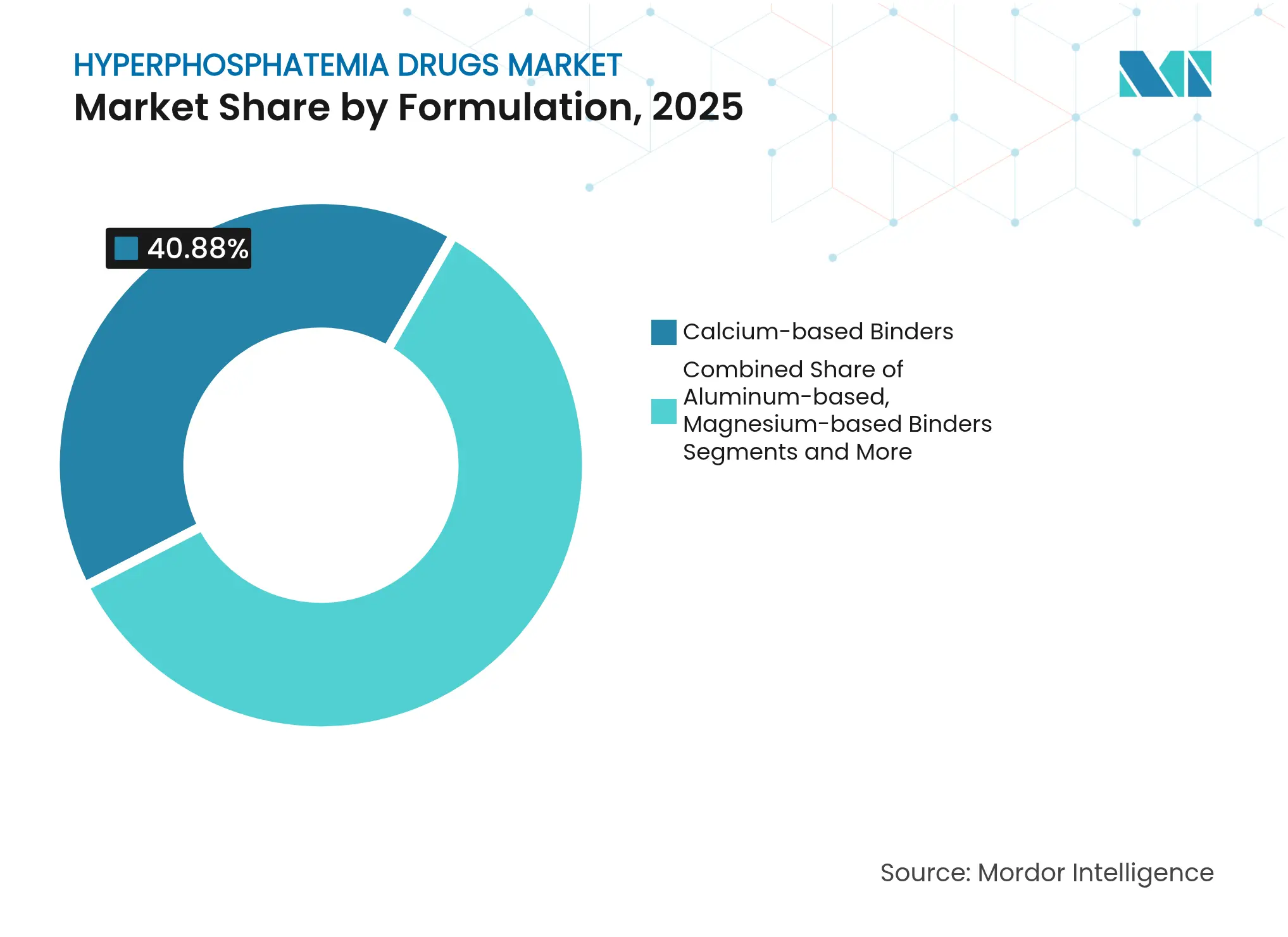

- Nach Formulierung führten kalziumbasierte Binder mit einem Marktanteil von 40,88 % am Markt für Hyperphosphatämie-Medikamente im Jahr 2025, während NHE3-Inhibitoren bis 2031 mit einer CAGR von 8,66 % wachsen sollen.

- Nach Darreichungsform entfielen Tabletten im Jahr 2025 auf 50,74 % der Marktgröße für Hyperphosphatämie-Medikamente, während Kautabletten bis 2031 auf eine CAGR von 9,40 % zusteuern.

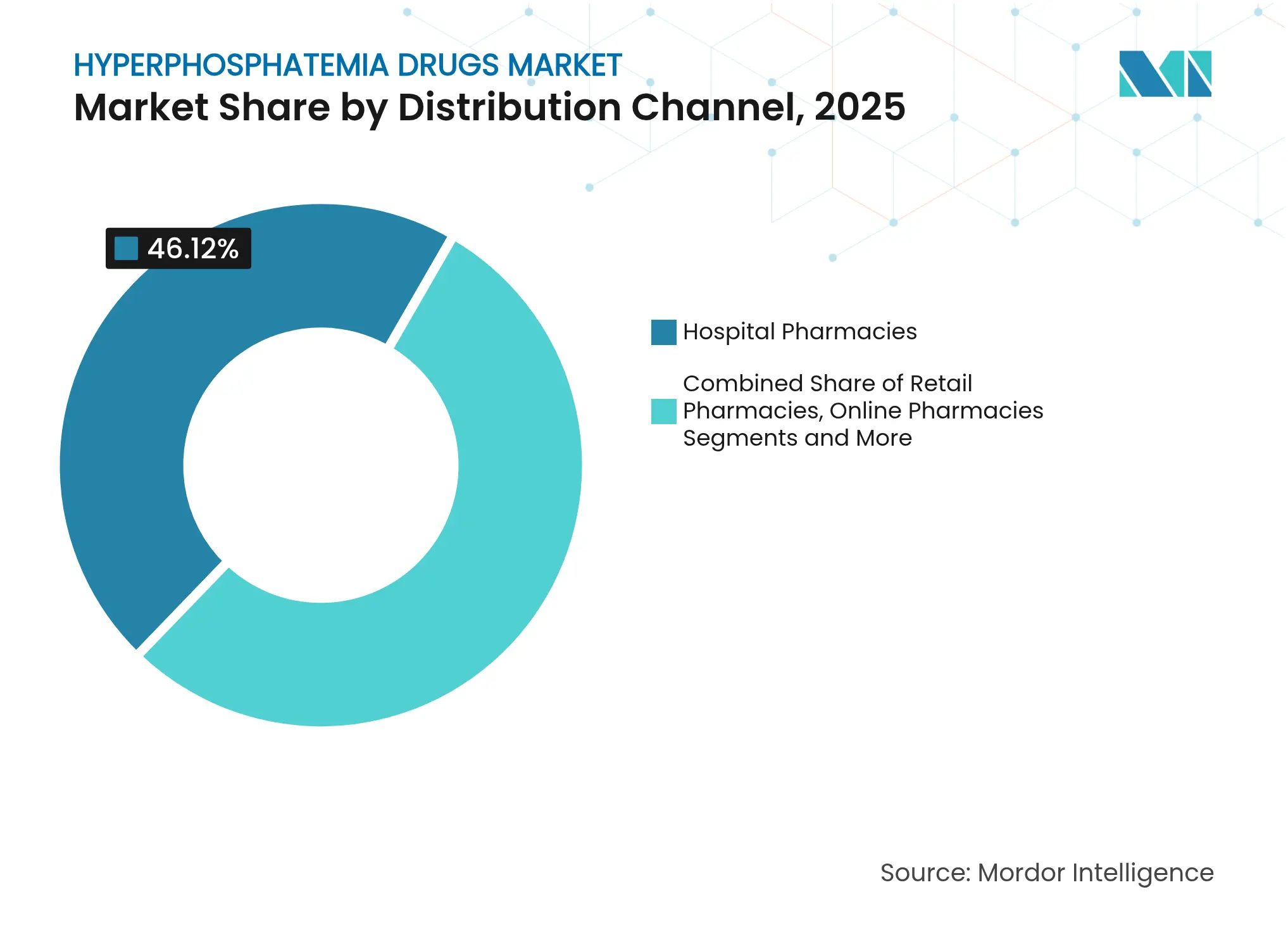

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 46,12 %; Online-Apotheken verzeichnen die höchste prognostizierte CAGR von 9,97 % bis 2031.

- Nach Patientenpopulation repräsentierten CKD-Patienten unter Dialyse im Jahr 2025 67,89 % der Marktgröße für Hyperphosphatämie-Medikamente, während CKD-Patienten nicht unter Dialyse mit einer CAGR von 9,46 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hyperphosphatämie-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Prävalenz terminaler Niereninsuffizienz | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen von Eisenbasierenden Bindern der nächsten Generation | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung im Rahmen des ESRD-Bündels | +1.0% | Nordamerika, mit Ausstrahlungseffekten auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Einführung des NHE3-Inhibitors zur Verringerung der Pillenlast | +0.9% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Doppelter Anämienutzens von Eisencitrat | +0.7% | Global, insbesondere in Märkten mit hoher Anämieprävalenz | Mittelfristig (2–4 Jahre) |

| KI-gestützte Adhärenzverpackung | +0.6% | Zunächst entwickelte Märkte, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Prävalenz terminaler Niereninsuffizienz

Die Fälle terminaler Niereninsuffizienz nehmen weiter zu und treiben die Nachfrage nach fortschrittlichen Phosphatkontrolltherapien an. Die globale Sterblichkeit durch chronische Nierenerkrankungen wird bis 2030 voraussichtlich 1.812.850 Todesfälle erreichen, was die Dringlichkeit eines besseren Managements des Mineralstoffwechsels unterstreicht. Das Überleben sinkt drastisch, wenn der Serumphosphor unkontrolliert bleibt; die Fünfjahresüberlebensrate fällt bei Hämodialysepatienten mit anhaltenden Mineralstoffwechselstörungen auf 18 %. China steht vor zusätzlichen Belastungen, da chronische Nierenerkrankungen 13,4 % der Bevölkerung betreffen und Behandlungskosten von USD 23.358 pro Nierenersatzpatient jährlich verursachen.

Regulatorische Zulassungen eisenbasierter Binder der nächsten Generation

Eisenbasierte Binder wie Eisencitrat und Sucroferric-Oxyhydroxid gewinnen an Bedeutung, da sie gleichzeitig den Phosphorspiegel senken und Eisenmangel korrigieren. Eine Metaanalyse von 1.281 Patienten zeigt die Überlegenheit von Eisencitrat gegenüber älteren Wirkstoffen.[2]Xueying Ding et al., "Eisencitrat zur Behandlung von Hyperphosphatämie und Eisenmangelanämie bei Patienten mit NDD-CKD", Frontiers in Pharmacology, frontiersin.orgDie Regulierungsbehörden bevorzugen diese Formulierungen mit doppelter Wirkung, was die Erweiterung der pädiatrischen Zulassung für Sucroferric-Oxyhydroxid im Juli 2024 erklärt.

Günstige Erstattung im Rahmen des ESRD-Bündels

Die Medicare-Regel vom Januar 2025 integriert Phosphatbinder in das prospektive Zahlungssystem für terminale Niereninsuffizienz (ESRD), fügt eine Übergangsmedikamentenanpassung von USD 36,41 hinzu und beseitigt Hürden des Teil D. Einrichtungen können nun die klinisch wirksamste Option statt des günstigsten generischen Binders verschreiben.

Einführung des NHE3-Inhibitors zur Verringerung der Pillenlast

Die US-amerikanische Zulassung von Tenapanor im Oktober 2023 schuf den ersten NHE3-Inhibitor seiner Klasse und reduzierte die durchschnittliche tägliche Tablettenanzahl von sechs auf drei, ohne die Wirksamkeit zu beeinträchtigen. Tenapanor erzielte im Jahr 2024 einen Umsatz von USD 161 Millionen und bestätigte damit den kommerziellen Appetit auf neue Wirkmechanismen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gastrointestinale Nebenwirkungen als Treiber der Nicht-Adhärenz | -1.1% | Global, mit höherer Auswirkung in Märkten mit begrenzten Behandlungsoptionen | Mittelfristig (2–4 Jahre) |

| Hohe Therapiekosten im Vergleich zu Kalziumsalzen | -0.8% | Schwellenländer und kostensensible Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Hochfluss-Dialysemembranen | -0.6% | Entwickelte Märkte mit fortschrittlicher Dialyseinfrastruktur | Langfristig (≥ 4 Jahre) |

| Medicare-Zahlungsobergrenzen für neuartige Wirkstoffe | -0.5% | Nordamerika, mit potenziellem Ausstrahlungseffekt auf andere regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gastrointestinale Nebenwirkungen als Treiber der Nicht-Adhärenz

Durchfall unter Tenapanor tritt bei 53 % der Patienten auf und verursacht trotz Wirksamkeitsgewinnen eine Abbruchrate von 30,9 %.[3]Masahiro Okamura et al., "Wirksamkeit von Tenapanorhydrochlorid bei Hyperphosphatämie bei Hämodialysepatienten", Renal Replacement Therapy, biomedcentral.comKalziumbinder verursachen Verstopfung und Eisenbinder reizen den Darm, was Verträglichkeit und Kontrolle in Konflikt bringt. Maßnahmen wie der frühzeitige Einsatz von Loperamid helfen, lösen das Problem jedoch nicht vollständig.

Hohe Therapiekosten im Vergleich zu Kalziumsalzen

Fortschrittliche Binder kosten weitaus mehr als generische Kalziumsalze. Dialysezentren in finanziell angespannten Systemen greifen trotz langfristiger kardiovaskulärer Risiken häufig auf günstigeres Kalzium zurück, insbesondere in Schwellenländern, wo die Erstattung fragmentiert bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: NHE3-Inhibitoren stören traditionelle Bindungsparadigmen

Kalziumbasierte Binder halten im Jahr 2025 noch immer einen Marktanteil von 40,88 % am Markt für Hyperphosphatämie-Medikamente, doch ihre Dominanz schwindet angesichts wachsender Sicherheitsbedenken hinsichtlich vaskulärer Verkalkung. NHE3-Inhibitoren verzeichnen die schnellste CAGR von 8,66 %, gestützt durch Tenapanors Einführungsjahresumsatz von USD 161 Millionen, was einen tiefgreifenden Präferenzwandel signalisiert. Eisenbasierte Binder profitieren von kombinierten Phosphat- und Anämievorteilen, während lanthan- und polymerbasierte Optionen patientenspezifische Lücken füllen. Magnesium- und Aluminiumwirkstoffe gehen aufgrund von Toxizitätsbedenken zurück, und Pipeline-Produkte wie Oxylanthancarbonat zielen darauf ab, das Pillenvolumen weiter zu reduzieren.

Aufkommende Allianzen, insbesondere Ardelyxs NaP2b-Lizenzierungsvertrag mit Sanofi im Wert von USD 198 Millionen, unterstreichen die strategische Clusterbildung rund um Absorptionsblockierungstechniken. Formulierungen, die mehrere CKD-Komorbiditäten ansprechen, genießen nun bevorzugten Status in Krankenhausprotokollen und Kostenträgerbewertungen und treiben den Markt für Hyperphosphatämie-Medikamente in Richtung Mechanismusvielfalt.

Nach Darreichungsform: Kautabletten-Innovation treibt Adhärenzlösungen voran

Tabletten dominieren mit einem Anteil von 50,74 % am Markt für Hyperphosphatämie-Medikamente im Jahr 2025, doch Kautabletten expandieren mit einer CAGR von 9,40 %, da Hersteller den Patientenkomfort priorisieren. Studien zeigen, dass 79 % der Teilnehmer die kleinere Oxylanthancarbonat-Tablette gegenüber früheren Bindern bevorzugen, was bestätigt, dass Pillengröße und -textur die tägliche Compliance beeinflussen.

Pulver- und Suspensionsformen behalten ihren Nutzen für Patienten mit Schluckbeschwerden oder pädiatrische Fälle, während Kapsel- und Sirupalternativen Nischenkohorten bedienen. Orphan-designierte pädiatrische Sirupformulierungen von Tenapanor erweitern die therapeutische Reichweite und entsprechen dem allgemeinen Trend zu altersspezifischer Dosierung. Adhärenzorientierte Darreichungsformen spielen daher eine zentrale Rolle bei der Aufrechterhaltung des Wachstums des Marktes für Hyperphosphatämie-Medikamente.

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Krankenhausapotheken sicherten sich 46,12 % der Umsätze im Jahr 2025, was ihre Gatekeeper-Rolle bei der Dialyseeinleitung widerspiegelt, doch Online-Apotheken befinden sich auf einem CAGR-Kurs von 9,97 %. Die Erstattungsreform von Medicare leitet neuartige Wirkstoffe durch integrierte E-Verschreibungssysteme und beschleunigt die virtuellen Abgaberaten. Einzelhandelsgeschäfte bleiben durch Bequemlichkeit relevant, und die Abgabe in Dialysezentren behält ihre Bedeutung, wo eine taggleiche Dosistitration erforderlich ist.

KI-gestützte Plattformen fügen personalisierte Dosierungserinnerungen hinzu und fördern die Verschreibungspersistenz. Mit der Reifung digitaler Ökosysteme werden Omnichannel-Logistik zu einem integralen Bestandteil der Erschließung regionaler Nachfragenischen und stärken die Wettbewerbspositionierung im gesamten Markt für Hyperphosphatämie-Medikamente.

Nach Patientenpopulation: Expansion im Nicht-Dialyse-Bereich signalisiert Marktverbreiterung

CKD-Patienten unter Dialyse machten im Jahr 2025 67,89 % der Marktgröße für Hyperphosphatämie-Medikamente aus. CKD-Patienten nicht unter Dialyse verzeichnen jedoch eine robuste CAGR von 9,46 %, da Kliniker Binder früher im Krankheitsverlauf einsetzen, um kardiovaskuläre Schäden zu mindern. Die Prävalenz der Hyperphosphatämie steigt von 2,6 % im CKD-Stadium 3a auf 27,1 % im Stadium 5, was eine frühere Intervention rechtfertigt.

Tumorinduzierte Osteomalazie bleibt klein, ist aber klinisch bedeutsam und unterstützt die Forschung zu gezielten Phosphatmodulatoren. Eine breitere Patientensegmentierung betont Prävention und sichert langfristiges Volumenwachstum für den Markt für Hyperphosphatämie-Medikamente.

Geografische Analyse

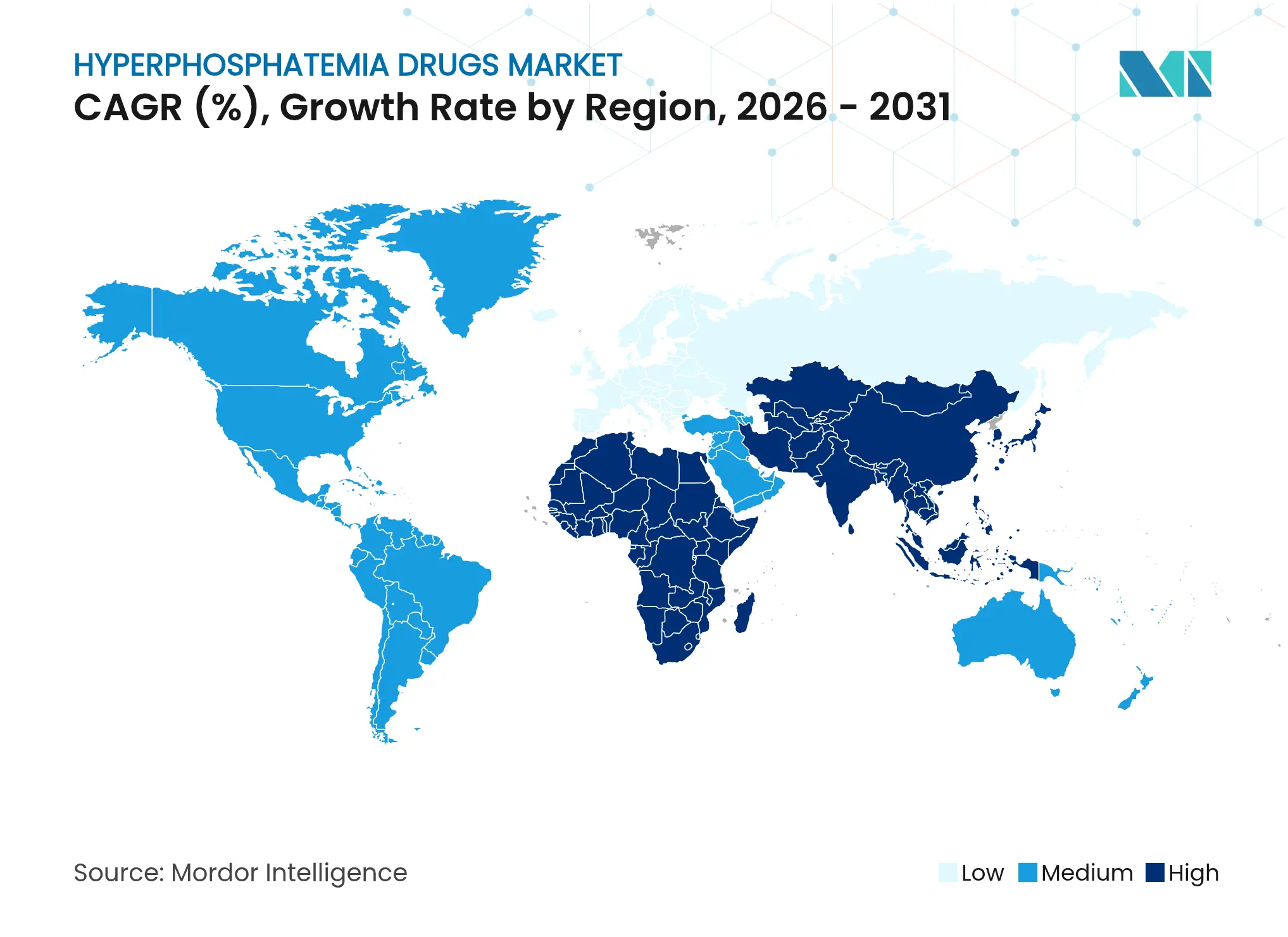

Nordamerika hält 37,02 % der Umsätze im Jahr 2025 dank fortschrittlicher Erstattung und 550.000 Dialysepatienten, die eine tägliche Phosphorkontrolle benötigen. Der Medicare-Zuschlag von USD 36,41 neutralisiert frühere Kostenhürden und ermöglicht die Einführung von Premium-Wirkstoffen wie Tenapanor, dessen Erstjahresumsatz USD 161 Millionen erreichte. Asien-Pazifik liefert die schnellste CAGR von 8,44 %, angetrieben durch Chinas CKD-Prävalenz von 13,4 % und jährliche Kosten pro Patient von USD 23.358, sowie Japans weltweit führende Dialyseergebnisse und die jüngste Zulassung von PHOZEVEL (Tenapanor). Indiens Nierenversorgungsfahrplan betont Früherkennung und technologische Integration und erweitert den therapeutischen Zugang. Europa profitiert von harmonisierten Leitlinien und ausgereiften Erstattungswegen. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verankern die Nachfrage, während Osteuropa sich schrittweise öffnet. Südamerika, insbesondere Brasilien, verzeichnet eine stetige Einführung trotz Finanzierungsengpässen, und Märkte im Nahen Osten und Afrika wachsen rund um die GCC-Modernisierung und südafrikanische Dialyseprogramme. Lokalisierte Zugangstrategien bilden daher das Fundament der globalen Expansion des Marktes für Hyperphosphatämie-Medikamente.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Etablierte Marken von Vifor, Sanofi und Fresenius verteidigen ihren Marktanteil durch breite Binderportfolios, doch Disruptoren wie Ardelyx definieren die Therapie mit Absorptionsblockern neu. Zu den strategischen Schritten gehören Ardelyxs USD 198 Millionen schwerer Sanofi-Deal und CSLs Fokus auf Vermögenswerte im Bereich vaskuläre Verkalkung nach der Übernahme von Vifor, was auf eine Konsolidierung rund um Technologien der nächsten Generation hindeutet.

KI-gestützte Adhärenztools und digitale Plattformen entwickeln sich zu Differenzierungsmerkmalen statt zu einfachen Produktattributen. Oxylanthancarbonat wird nach einem vollständigen Antwortschreiben der FDA weiterentwickelt, was auf weitere Pipeline-Bewegungen hindeutet. Pädiatrische Designierungen, Kombinationstherapien und wertbasierte Verträge bieten neue Chancen und halten den Markt für Hyperphosphatämie-Medikamente dynamisch und innovationsgetrieben.

Marktführer für Hyperphosphatämie-Medikamente

Sanofi S.A.

Fresenius Kabi

Vifor Pharma Group

Takeda Pharmaceutical Co. Ltd.

Ardelyx Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Alebund Pharmaceuticals schloss seine Phase-3-Datenbank für AP301, einen oralen eisenbasierten Binder, der primäre Endpunkte bei Dialysepatienten erfüllte.

- Februar 2025: Die Nationale Medizinprodukteverwaltung Chinas genehmigte Tenapanor für Dialysepatienten, die auf traditionelle Binder nicht ansprechen.

- Juli 2024: Die FDA erweiterte die Zulassung von Velphoro auf pädiatrische Patienten ab 9 Jahren mit CKD unter Dialyse.

Berichtsumfang des globalen Marktes für Hyperphosphatämie-Medikamente

Gemäß dem Berichtsumfang bezeichnet Hyperphosphatämie einen erhöhten Phosphatspiegel im Blut. Höher als normale Werte können aus einer erhöhten Phosphataufnahme und einer verminderten Phosphatausscheidung resultieren.

Der Markt für Hyperphosphatämie-Medikamente ist nach Formulierung, Typ, Vertriebskanal und Geografie segmentiert. Nach Formulierung ist der Markt in kalziumbasierte Phosphatbinder, aluminiumbasierte Phosphatbinder, magnesiumbasierte Phosphatbinder, eisenbasierte Phosphatbinder und andere Phosphatbinder segmentiert. Nach Typ ist der Markt in Tabletten, Sirupe und Kapseln segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken und Einzelhandelsapotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Kalziumbasierte Binder |

| Aluminiumbasierte Binder |

| Magnesiumbasierte Binder |

| Polymerbasiert |

| Lanthanbasierte Binder |

| Eisenbasierte Binder |

| NHE3-Inhibitoren |

| Sonstige |

| Tabletten |

| Kautabletten |

| Pulver / Suspensionen |

| Kapseln |

| Sirupe |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Abgabe in Dialysezentren |

| CKD unter Dialyse |

| CKD nicht unter Dialyse |

| Tumorinduzierte Osteomalazie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Formulierung | Kalziumbasierte Binder | |

| Aluminiumbasierte Binder | ||

| Magnesiumbasierte Binder | ||

| Polymerbasiert | ||

| Lanthanbasierte Binder | ||

| Eisenbasierte Binder | ||

| NHE3-Inhibitoren | ||

| Sonstige | ||

| Nach Darreichungsform | Tabletten | |

| Kautabletten | ||

| Pulver / Suspensionen | ||

| Kapseln | ||

| Sirupe | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Abgabe in Dialysezentren | ||

| Nach Patientenpopulation | CKD unter Dialyse | |

| CKD nicht unter Dialyse | ||

| Tumorinduzierte Osteomalazie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hyperphosphatämie-Medikamente?

Der Markt für Hyperphosphatämie-Medikamente beläuft sich im Jahr 2026 auf USD 2,96 Milliarden und soll bis 2031 USD 4,01 Milliarden erreichen.

Welche Formulierungskategorie wächst am schnellsten?

NHE3-Inhibitoren expandieren bis 2031 mit einer CAGR von 8,66 %, der höchsten unter allen Formulierungen.

Wie wird die Medicare-Politikänderung von 2025 das Marktwachstum beeinflussen?

Durch die Aufnahme von Phosphatbindern in das ESRD-Bündel mit einer Zusatzzahlung von USD 36,41 beseitigt Medicare frühere Erstattungshindernisse und soll die Einführung neuerer, höherwertiger Therapien beschleunigen.

Warum gewinnen Kautabletten an Beliebtheit?

Kautabletten reduzieren Schluckbeschwerden und Pillenermüdung, treiben eine CAGR von 9,40 % und verbessern die Patientenadhärenz im Vergleich zu Standardtabletten.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet die schnellste CAGR von 8,44 %, unterstützt durch Chinas hohe CKD-Prävalenz, Japans günstige Ergebnisse und Indiens wachsende nephrologische Infrastruktur.

Seite zuletzt aktualisiert am: