Marktgröße und Marktanteil für Schilddrüsenkrebs-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

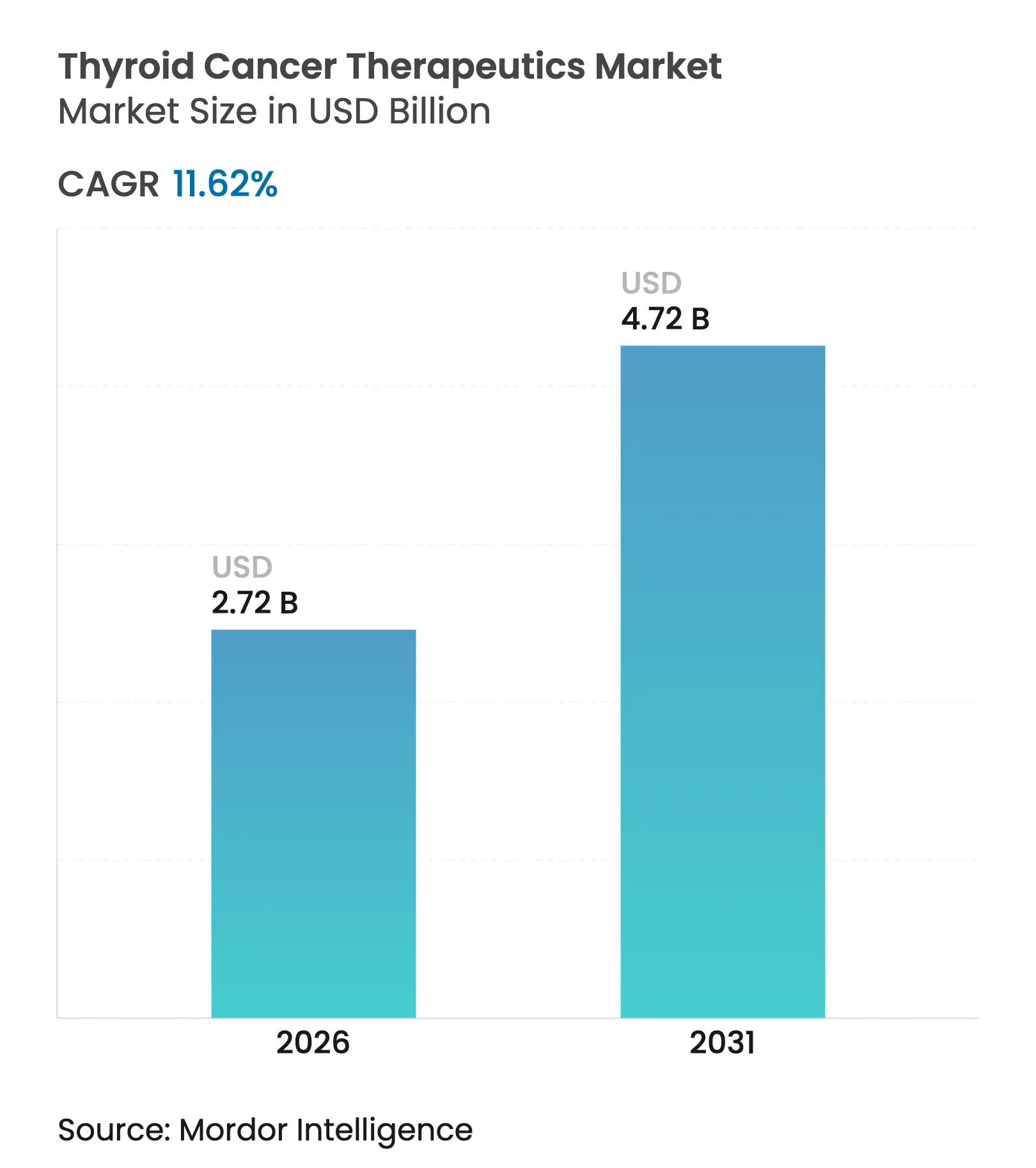

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 4.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

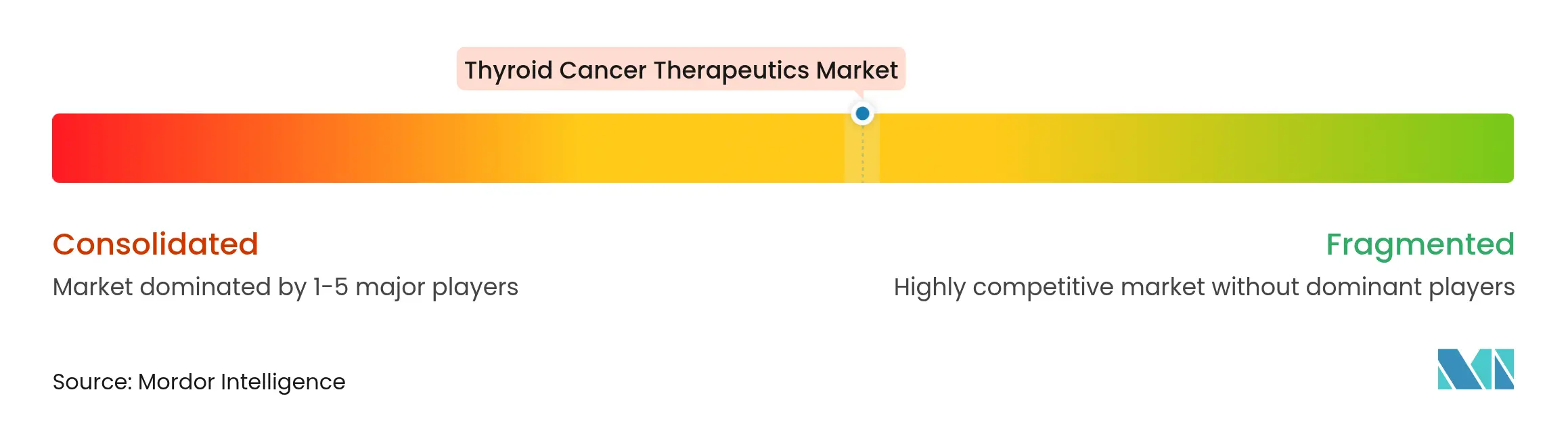

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schilddrüsenkrebs-Therapeutika von Mordor Intelligence

Die Marktgröße für Schilddrüsenkrebs-Therapeutika wird voraussichtlich von 2,44 Milliarden USD im Jahr 2025 auf 2,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 4,72 Milliarden USD bei einer CAGR von 11,62 % über den Zeitraum 2026–2031 erreichen. Dieser stetige Anstieg spiegelt die kombinierte Wirkung einer weltweit steigenden Krankheitsinzidenz, einer frühzeitigeren Erkennung sowie der Kommerzialisierung hochselektiver zielgerichteter und radiotheranostischer Wirkstoffe wider. Präzisionsansätze, die Radioiod-Resistenz überwinden, ergänzen nun ältere Radioiod-Schemata und ermöglichen dauerhafte Ansprechen in schwer behandelbaren Fällen. Rasche behördliche Zulassungen, günstige Verschiebungen bei der Kostenerstattung und der Ausbau der Isotopen-Lieferketten unterstützen den Schwung, während Krankenhaussysteme und ambulante Zentren sich anpassen, um komplexe Therapien effizient bereitzustellen. Parallel dazu gestalten strategische Akquisitionen im Bereich Radiopharmazeutika und alpha-emittierende Liganden die Wettbewerbspositionierung neu und signalisieren einen anhaltenden Kapitalzufluss in den Markt für Schilddrüsenkrebs-Therapeutika.

Wesentliche Erkenntnisse des Berichts

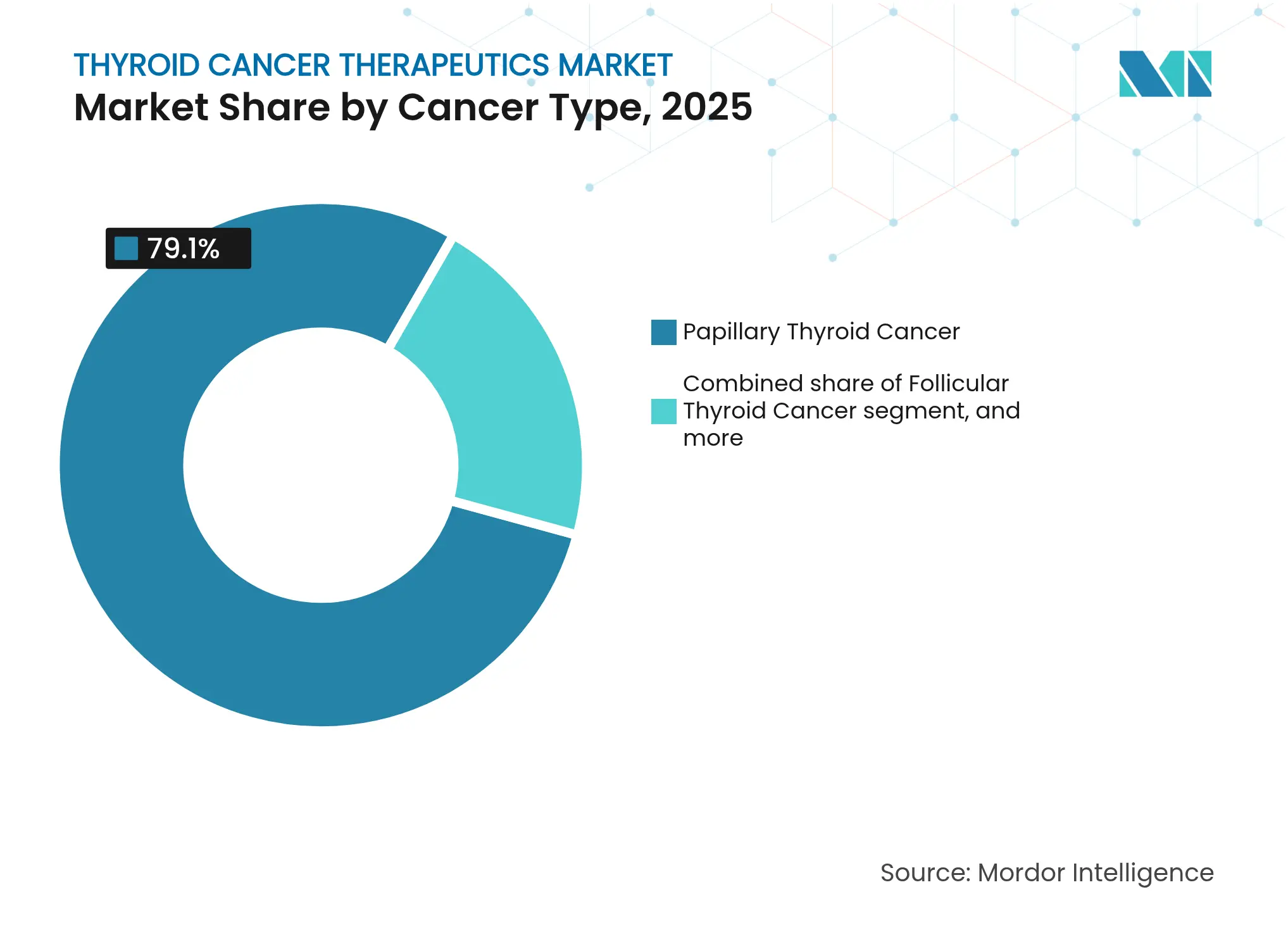

- Nach Krebstyp führte die papilläre Erkrankung mit einem Umsatzanteil von 79,10 % im Jahr 2025, während das anaplastische Karzinom voraussichtlich bis 2031 mit einer CAGR von 11,98 % expandieren wird.

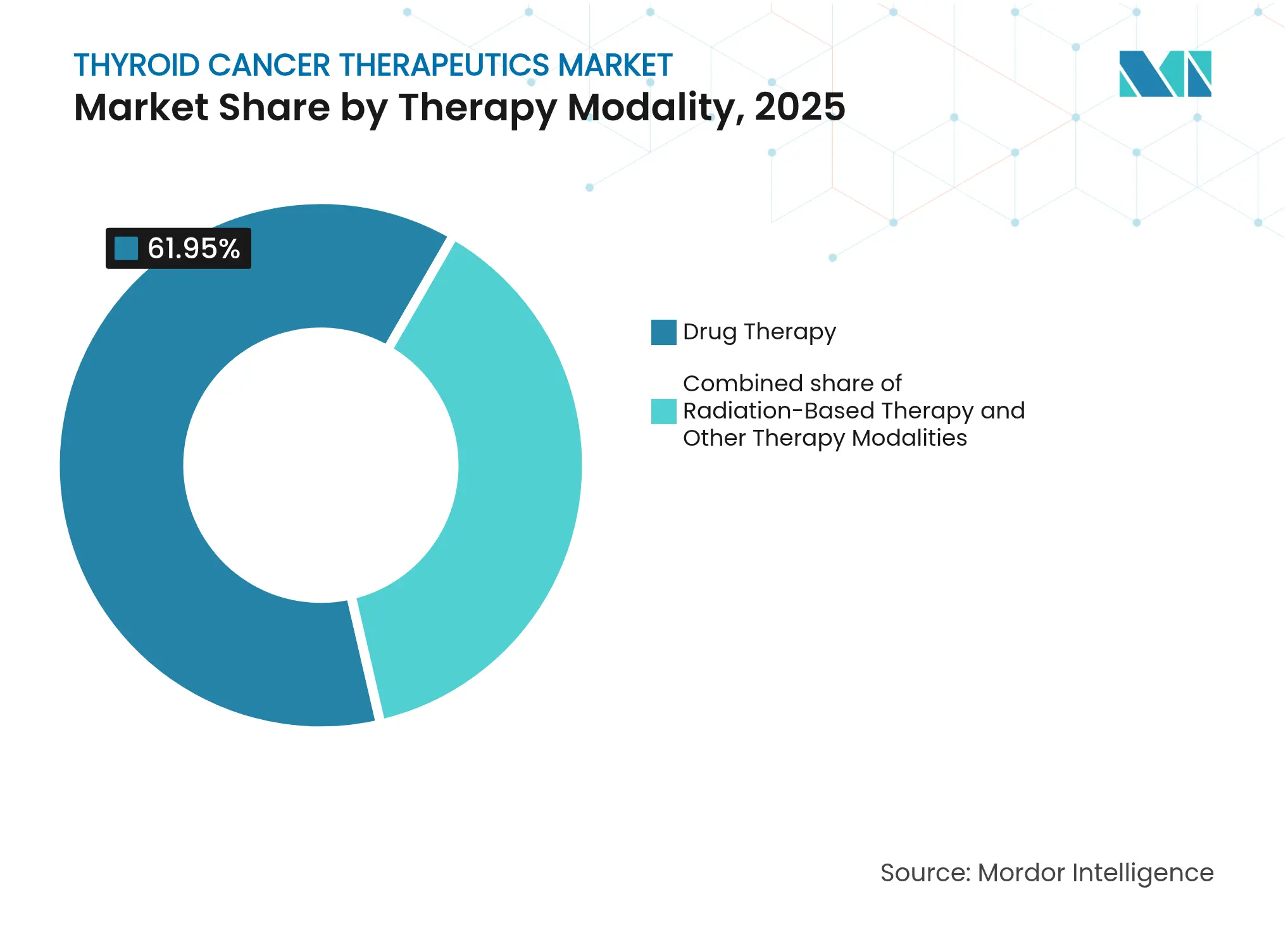

- Nach Therapiemodalität hielten medikamentöse Therapieschemata 61,95 % des Marktanteils für Schilddrüsenkrebs-Therapeutika im Jahr 2025; strahlenbasierte Protokolle werden voraussichtlich bis 2031 mit einer CAGR von 10,25 % wachsen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 44,20 % an der Marktgröße für Schilddrüsenkrebs-Therapeutika, während ambulante Operationszentren voraussichtlich bis 2031 mit einer CAGR von 11,95 % wachsen werden.

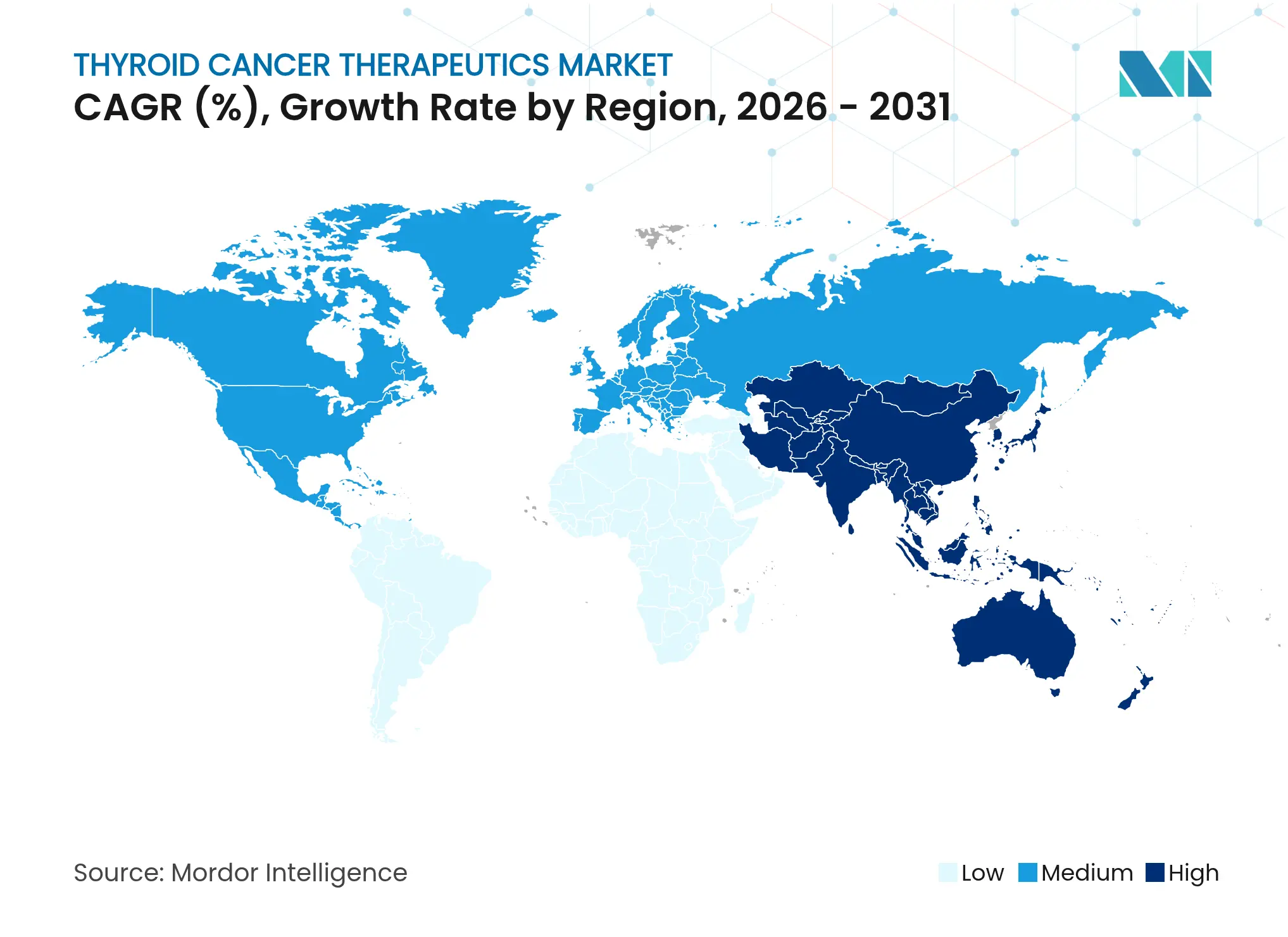

- Nach Geographie entfielen 35,10 % der Umsätze im Jahr 2025 auf Nordamerika; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 9,18 % bis 2031 verzeichnen.

- AstraZeneca, Novartis, Sanofi und Eisai kontrollierten gemeinsam einen mittleren zweistelligen Anteil am Markt für Schilddrüsenkrebs-Therapeutika im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schilddrüsenkrebs-Therapeutika

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Schilddrüsenkrebs-Belastung & frühzeitigere Erkennung | 1.80% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zulassungen für zielgerichtete Therapien & Immuno-Onkologie-Therapien | 2.10% | Nordamerika, Europäische Union, Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Günstige Kostenerstattungsrahmen & Onkologie-Finanzierung | 1.40% | Nordamerika, Europäische Union, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung molekularer Begleitdiagnostik | 1.20% | Global, angeführt von Industrieländern | Kurzfristig (≤2 Jahre) |

| Ausbau der radiotheranostischen Produktionskapazität | 1.00% | Produktionszentren in den Vereinigten Staaten & der Europäischen Union, globale Ausstrahlungseffekte | Langfristig (≥4 Jahre) |

| Förderung klinischer Studien zu Schilddrüsenkrebs in Schwellenländern | 0.80% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte in den Nahen Osten & Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krankheitslast durch Schilddrüsenkrebs & frühzeitigere Erkennung

Die Inzidenz von Schilddrüsenkrebs steigt weiter, da Ultraschall-Screening, KI-gestützte Bildtriage und molekulare Zytologie mehr Frühstadiumsläsionen aufdecken. Ein Klassifikator auf Basis künstlicher Intelligenz der Universität Hongkong erzielte eine diagnostische Genauigkeit von über 90 % und halbierte die Zeit für die pathologische Aufbereitung, sodass Kliniker größere Fallzahlen mit weniger Verzögerungen bearbeiten können. Eine frühere Diagnose verschiebt die Nachfrage hin zu langfristigen zielgerichteten Therapiekursen, die eine metastatische Konversion verhindern. Protokolle von Gesundheitssystemen kombinieren zunehmend Feinnadelaspiration mit molekularer Profilierung und stellen sicher, dass Hochrisiko-Varianten früher in die Behandlung eintreten. In aufstrebenden Asien-Pazifik-Märkten haben universelle Ultraschallprogramme begonnen, Mikrokarzinome zu entdecken, die zuvor der Erkennung entgangen waren. Diagnostische Fortschritte fungieren damit als struktureller Treiber für den Markt für Schilddrüsenkrebs-Therapeutika und unterstützen ein zweistelliges Wachstum in präzisen Therapiekategorien.

Ausweitung der Zulassungen für zielgerichtete Therapien & Immuno-Onkologie-Therapien

Durchbruch- und Prioritätsprüfungsverfahren verkürzen die Zyklen von der Entwicklung bis zur Markteinführung. Selpercatinib erhielt 2024 mehrere Zulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde (U.S. Food and Drug Administration), nachdem es in unbehandelten RET-Fusions-Schilddrüsenkarzinom-Kohorten ein Ansprechen von 96 % gezeigt hatte[1]U.S. Food and Drug Administration, "FDA gewährt beschleunigte Zulassung für Selpercatinib bei RET-Fusions-positivem Schilddrüsenkrebs," fda.gov. Pembrolizumab-Lenvatinib-Kombinationen erzielten ein objektives Ansprechen von 65,5 % und ein medianes progressionsfreies Überleben von 26,8 Monaten bei Radioiod-refraktären Fällen[2]American Association for Cancer Research, "Lenvatinib plus Pembrolizumab zeigt anhaltende Ansprechen bei Radioiod-refraktärem Schilddrüsenkrebs," aacrjournals.org. AIC100, der erste auf ICAM-1 gerichtete CAR-T-Ansatz, erhielt den RMAT-Status nach klinisch bedeutsamer Aktivität bei stark vorbehandelten Patienten mit anaplastischem Karzinom. Jede genehmigte Indikation generiert unmittelbare Umsätze und ermutigt zu Folgeeinreichungen in Europa und Asien. Das Ergebnis ist ein wachsendes therapeutisches Instrumentarium, das den Markt für Schilddrüsenkrebs-Therapeutika über ältere Multikinase-Inhibitoren hinausführt.

Günstige Kostenerstattungsrahmen & Onkologie-Finanzierung

Kostenträger erkennen nun an, dass zielgerichtete Wirkstoffe kostspielige metastatische Komplikationen verhindern können. Medicare begann 2025, die Radiofrequenzablation der Schilddrüse zu erstatten, wodurch die Eigenbeteiligung der Patienten für die ambulante Knotendestruktion verringert wurde. China hob 2024 die Einfuhrzölle auf Krebsmedikamente auf und senkte damit die Einzelhandelspreise sowie den Zugang zu Inhibitoren der nächsten Generation erheblich[3]Nationale Arzneimittelbehörde, "Arzneimittelzulassungsbericht 2024," nmpa.gov.cn. Private Krankenversicherer in den Vereinigten Staaten weiteten die Formulierungsaufnahme für Thyrogen und andere Adjuvanzien trotz hoher Listenpreise aus. Diese Maßnahmen verringern die Eigenbeteiligung, verbessern die Therapietreue und verlängern die Therapiedauer, was die Umsatzlinien für Anbieter im Markt für Schilddrüsenkrebs-Therapeutika stärkt.

Schnelle Verbreitung molekularer Begleitdiagnostik

Molekulare Panels leiten nun die Erstlinienauswahl. ThyroSeq v3 erzielte in südostasiatischen Biopsien eine Sensitivität von 89,6 % und eine Spezifität von 73,7 % und deckte damit spezifische Mutationsmuster auf, die regionale Behandlungsalgorithmen steuern. Der Nachweis von BRAF V600E-plus-TERT-Promoter-Doppelmutationen signalisiert ein hohes Risiko für ein Radioiod-Versagen und veranlasst eine frühzeitige Multikinase- oder Checkpoint-Blockade. Die zunehmende Nutzung der Liquid-Biopsy ermöglicht es Klinikern, minimale Resterkrankungen ohne wiederholte Biopsien zu überwachen und die Eskalation bei molekularem Rückfall zu beschleunigen. Der diagnostische Boom unterstützt einen Präzisions-first-Standard, der hochwertige Verschreibungsvolumina im gesamten Markt für Schilddrüsenkrebs-Therapeutika ausweitet.

Analyse der Hemmfaktoren*

| Analyse der Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Patentabläufe, die generische Preiserosion auslösen | -1.50% | Entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Dosislimitierende Toxizitäten, die die langfristige Therapietreue verringern | -1.10% | Global, insbesondere ältere Bevölkerung | Mittelfristig (2–4 Jahre) |

| Fragile globale Lieferkette für medizinische Radioisotope | -0.90% | Global, mit akuter Exposition in importabhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Erschwinglichkeitslücken bei Präzisionstherapien der nächsten Generation in Ländern mit niedrigem und mittlerem Einkommen | -0.70% | Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe, die generische Preiserosion auslösen

Da Kernwirkstoffe wie Lenvatinib dem Verlust der Marktexklusivität nahekommen, bereiten Generikahersteller Einreichungen vor, die die Umsätze der Originalhersteller innerhalb eines Jahres um bis zu 90 % einbrechen lassen könnten. Eisais Patentschutzwall für Lenvatinib sieht sich in mehreren Gerichtsbarkeiten Anfechtungen gegenüber, was zu Lebenszyklusmanagementprogrammen auf der Basis neuartiger Kombinationen führt. Während die Therapievolumina aufgrund niedrigerer Preise steigen können, könnte die gesamte Wertschöpfung für den Markt für Schilddrüsenkrebs-Therapeutika abnehmen. Originalhersteller reagieren mit Radioliganden-Akquisitionen und neuen Darreichungsformaten, die die Schutzuhren des geistigen Eigentums erneuern, doch bleibt der Preisdruck kurzfristig eine unvermeidliche Einschränkung.

Dosislimitierende Toxizitäten, die die langfristige Therapietreue verringern

Bluthochdruck, Proteinurie und kardiale Ereignisse zwingen weiterhin zur Dosisreduktion bei Multikinase-Inhibitoren. In einer gepoolten Analyse induzierte Lenvatinib bei 73 % der Anwender Hypertonie Grad 3–4 und bei 3 % eine kardiale Dysfunktion, was ältere Patienten einem erhöhten Abbruchrisiko aussetzt. Unterbrechungen schaffen therapeutische Lücken, in denen Residualläsionen fortschreiten können. Überlappende Profile unerwünschter Ereignisse in neuen Zweifachschemata erfordern eine anspruchsvolle Überwachung, die kleinere Praxen belastet. Nicht ausreichend kontrollierte Toxizität untergräbt somit die reale Wirksamkeit und begrenzt die erreichbaren Umsätze im Markt für Schilddrüsenkrebs-Therapeutika mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebstyp: Innovation beschleunigt sich im anaplastischen Segment

Die papilläre Erkrankung machte 79,10 % der Therapieumsätze im Markt für Schilddrüsenkrebs-Therapeutika im Jahr 2025 aus und bestätigt damit ihren Status als häufigsten Subtyp. Das anaplastische Karzinom wird, obwohl selten, voraussichtlich mit einer CAGR von 11,98 % steigen, da CAR-T, Pembrolizumab-Lenvatinib und andere Durchbruchschemata Überlebensgewinne erschließen. Die Marktgröße für Schilddrüsenkrebs-Therapeutika bei anaplastischen Subtypen wird daher voraussichtlich das Gesamtwachstum zwischen 2026 und 2031 übertreffen. Follikuläre und medulläre Malignome profitieren von verfeinerten Ultraschallklassifikationen und RET-selektiven Inhibitoren, die Präzisionsoptionen im gesamten Spektrum erweitern.

Die molekulare Profilierung übertrumpft nun die Histologie bei der Therapiewahl. BRAF/MEK-Kombinationen helfen, voluminöse papilläre Tumoren auf resektionsfähige Volumina zu reduzieren, während auf ICAM-1 gerichtetes CAR-T bereits die RMAT-Designation für therapierefraktäre anaplastische Fälle erhalten hat. Solche Fortschritte gleichen die Prognosen zwischen den Subtypen an und führen zuvor hoffnungslose Kohorten in den aktiven Behandlungstrichter, was die mehrjährige Expansion des Marktes für Schilddrüsenkrebs-Therapeutika stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiemodalität: Radiotheranostik gestaltet Standards neu

Medikamentöse Therapieschemata lieferten 61,95 % der Ausgaben im Jahr 2025, doch strahlenbasierte Produkte liegen auf Kurs für eine CAGR von 10,25 % bis 2031. Die Marktgröße für Schilddrüsenkrebs-Therapeutika im Bereich Radiotheranostik könnte stark ansteigen, wenn alpha-emittierende Liganden in den Mainstream eintreten. Orano Meds im Bau befindliche Thoriumanlage im Wert von 250 Millionen Euro in Frankreich symbolisiert eine skalierte Isotopen-Vertikalisierung. Unterdessen errichtet Novartis duale Radioliganden-Anlagen in Wisconsin und Indiana, um die Versorgung für seine Therapiepipeline zu sichern.

Traditionelles Radioiod bleibt eine unverzichtbare postoperative Option, insbesondere mit neuer Dosimetrie-Software, die die Aktivität individualisiert und die Off-Target-Exposition senkt. Integrative Protokolle, die Selpercatinib oder Lenvatinib mit Niedrigdosis-Bestrahlung kombinieren, treten ebenfalls in klinische Studien ein. Insgesamt erweitern diese Übergänge die Modalitätswahl und bringen neue Umsätze in den Markt für Schilddrüsenkrebs-Therapeutika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren gewinnen an Bedeutung

Krankenhäuser behielten 44,20 % der globalen Einnahmen im Jahr 2025, da komplexe Operationen und Kombinationsinfusionen große Zentren bevorzugen. Ambulante Operationszentren werden jedoch voraussichtlich bis 2031 eine CAGR von 11,95 % verzeichnen – die höchste unter den Versorgungsumgebungen. Der Marktanteil für Schilddrüsenkrebs-Therapeutika, der von ambulanten Einrichtungen erfasst wird, wird zunehmen, da die Medicare-Kostenerstattung für die bürogestützte Ablation 2025 wirksam wurde.

Minimalinvasive Radiofrequenzablation und Einzeldosis-Radioliganden-Injektionen eignen sich für ambulante Arbeitsabläufe, verkürzen stationäre Aufenthalte und die gesamten Versorgungskosten. Tele-Onkologie-Nachsorge unterstützt die Dezentralisierung zusätzlich. Diese betrieblichen Effizienzen gewinnen die Präferenz der Kostenträger und die Nachfrage der Patienten und gewährleisten eine nachhaltige Akzeptanz ambulanzgeeigneter Produkte im Markt für Schilddrüsenkrebs-Therapeutika.

Geographische Analyse

Nordamerika erzielte im Jahr 2025 35,10 % des weltweiten Umsatzes – ein Vorsprung, der auf dem frühen Zugang zu von der FDA zugelassenen Wirkstoffen, einer breiten Versicherungsdeckung und einem dichten Studiennetzwerk basiert. Mehrere Erweiterungen der Selpercatinib-Zulassung im Jahr 2024 wurden schnell in Verschreibungsschwung in den endokrin-onkologischen Praxen der Vereinigten Staaten umgewandelt. Bundesstaatliche Programme zum Aufbau inländischer Molybdän-99-Kapazitäten schützen die Isotopenversorgung zusätzlich und sichern Gesundheitssysteme vor globalen Engpässen.

Kanada orientiert sich eng an den Trends der Vereinigten Staaten, da provinziale Formulierungen in 2025 Lenvatinib und Cabozantinib in öffentliche Pläne aufnahmen. Regionsübergreifend stellen multidisziplinäre Tumorboards und Präzisionsdiagnostikzentren eine rasche Verbreitung neuer Therapieschemata sicher und halten Nordamerika als Nachfrageanker für den Markt für Schilddrüsenkrebs-Therapeutika.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,18 % bis 2031. Chinas Nationale Arzneimittelbehörde genehmigte 2024 84 Onkologie-Medikamente – ein beispielloses Volumen, das die regulatorische Modernisierung signalisiert. Die Abschaffung der Einfuhrzölle auf Krebsmedikamente im selben Jahr senkte die Einzelhandelspreise drastisch und steigerte die Nutzung. Japans universelle Krankenversicherung erstattet nun Selpercatinib für pädiatrische RET-Fusions-Fälle und erweitert damit die adressierbare Bevölkerung. Indiens vereinfachte Studienregeln führten seit 2019 zu 1.832 onkologischen Studien und stärken die inländische Evidenzgenerierung. Zusammen erhöhen diese Meilensteine die strategische Bedeutung Asien-Pazifiks im Markt für Schilddrüsenkrebs-Therapeutika.

Europa verzeichnet ein ausgewogenes Wachstum, das auf kohärenter Gesundheitsfinanzierung und technischer Führerschaft im Bereich Radiopharmazeutika basiert. Orano Med und Eckert & Ziegler weiteten 2024 ihre Thorium-212- und Actinium-225-Infrastruktur aus und festigten Europas Rolle als Isotopenstandort. Die Europäische Arzneimittel-Agentur führt weiterhin beschleunigte Bewertungen für Therapien mit erheblichem Nutzen durch und erleichtert kontinentale Markteinführungen. Nationale Erstattungsstellen, obwohl kostenbewusst, honorieren zunehmend eine von Begleitdiagnostik geleitete Verschreibungspraxis.

Lateinamerika, der Nahe Osten und Afrika bleiben kleinere, aber wachsende Beitragsleister. Brasilien genehmigte 2025 seine erste inländische Radioiod-Kapselanlage mit dem Ziel, die Importabhängigkeit zu verringern. Staaten des Golfkooperationsrats finanzieren grenzüberschreitende Behandlungspakete, bei denen Patienten zu hochvolumigen europäischen Zentren reisen, was indirekt den Therapieabsatz ankurbelt. Mit dem Wachstum der regionalen Diagnosefähigkeiten könnte latente Nachfrage inkrementelle Umsätze für den Markt für Schilddrüsenkrebs-Therapeutika erschließen.

Wettbewerbslandschaft

Der Wettbewerb liegt auf einem moderaten Niveau: Die Spitzengruppe aus Eisai, Novartis, AstraZeneca und Sanofi hält gemeinsam einen mittleren zweistelligen Anteil, während mittelgroße Radiopharmazeutika-Spezialisten und Zelltherapie-Entwickler im Frühstadium um Differenzierung konkurrieren. Novartis investierte 2024 mehr als 1 Milliarde USD in den Bau dedizierter Radioliganden-Anlagen und demonstrierte damit sein Engagement für eine gesicherte Versorgung und schnellere Zykluszeiten. Sanofi schloss eine Partnerschaft mit Orano Med in einem 300-Millionen-Euro-Deal zur gemeinsamen Entwicklung thoriumbasierter Konjugate und signalisierte damit seine Neuausrichtung auf alpha-emittierende Plattformen.

AstraZenecas Übernahme von Fusion Pharmaceuticals für 2 Milliarden USD verschaffte dem Unternehmen eine proprietäre Actinium-Plattform sowie eine Pipeline aus Schilddrüsen- und soliden Tumor-Radioliganden. Lantheus Holdings folgte mit der Übernahme von Evergreen Theragnostics für 1 Milliarde USD und integrierte damit seine Isotopenproduktion und Therapieverpackungsoperationen vertikal. Solche Schritte zeigen, dass der Besitz von Lieferketten zu einem wesentlichen Differenzierungsmerkmal im Markt für Schilddrüsenkrebs-Therapeutika geworden ist.

Start-ups setzen Bildklassifikatoren auf Basis künstlicher Intelligenz, mikrofluidische Begleitdiagnostika und gebrauchsfertige CAR-T-Konstrukte ein. Während ihre Umsätze gering bleiben, ziehen sie Investorenaufmerksamkeit auf sich und können Technologien an größere Unternehmen lizenzieren, die eine breitere Pipeline anstreben. Klippen des geistigen Eigentums prägen weiterhin die Strategie: Da Lenvatinibs Exklusivität nachlässt, entwickelt Eisai einen oral verfügbaren Multikinase-Inhibitor der nächsten Generation in Phase II, der auf TERT-mutierte Läsionen abzielt. Im Zeitraum 2024–2025 wurden Radiopharmazeutika-Deals im Wert von mehr als 10 Milliarden USD abgeschlossen, was das langfristige Vertrauen in zielgerichtete Strahlung als Wachstumssäule für den Markt für Schilddrüsenkrebs-Therapeutika unterstreicht.

Marktführer im Bereich Schilddrüsenkrebs-Therapeutika

Bayer AG

Eisai Co., Ltd

Novartis AG

F. Hoffmann-La Roche Ltd.

Exelixis Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA erteilte die vollständige Zulassung für Cabozantinib bei fortgeschrittenen neuroendokrinen Tumoren und erweiterte damit den schilddrüsenbezogenen onkologischen Anwendungsbereich des Medikaments.

- Januar 2025: Lantheus Holdings stimmte der Übernahme von Evergreen Theragnostics für 1 Milliarde USD zu, um Produktionskapazitäten für Radioliganden zu sichern.

- Januar 2025: GSK machte Anstalten, IDRx für 1,15 Milliarden USD zu erwerben und damit einen Präzisions-Kinase-Wirkstoff hinzuzufügen, der die Pipeline für Schilddrüsenkrebstherapien ergänzt.

- Januar 2025: Lantheus Holdings stimmte der Übernahme von Evergreen Theragnostics für 1 Milliarde USD zu, um Produktionskapazitäten für Radioliganden zu sichern.

- Dezember 2024: Eckert & Ziegler nahm die kommerzielle Produktion von Actinium-225 im großen Maßstab auf, um globale Isotopenengpässe zu beheben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Schilddrüsenkrebstherapeutika als alle pharmakologischen und auf Bestrahlung basierenden Interventionen, die darauf abzielen, von der Schilddrüse ausgehende bösartige Erkrankungen zu beseitigen oder zu kontrollieren, einschließlich papillärem, follikulärem, medullärem, anaplastischem und Huerthle-Zell-Krebs, und zwar in allen Krankheitsstadien, Therapielinien und Hauptversorgungsbereichen.

Ausschluss des Geltungsbereichs: Rein chirurgische Eingriffe und Diagnostik liegen außerhalb des hier modellierten Wertepools.

Überblick über die Segmentierung

- Nach Krebstyp

- Papilläres Schilddrüsenkarzinom

- Follikuläres Schilddrüsenkarzinom

- Medulläres Schilddrüsenkarzinom

- Anaplastisches Schilddrüsenkarzinom

- Hürthle-Zell-Karzinom

- Nach Therapiemodalität

- Medikamentöse Therapie

- Tyrosinkinase-Inhibitoren

- RET-selektive Inhibitoren

- Multikinase-Inhibitoren

- Immun-Checkpoint-Inhibitoren

- Radioiod-Adjuvanzien

- Strahlenbasierte Therapie

- Radioiod-Ablation (RAI)

- Perkutane Strahlentherapie

- Zielgerichtete Alpha-Therapie

- Andere Therapiemodalitäten

- Medikamentöse Therapie

- Nach Endnutzer

- Krankenhäuser

- Onkologische Fachzentren

- Ambulante Operationszentren

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Onkologen, Nuklearmediziner, Berater für die Kostenerstattung und Beschaffungsleiter in Nordamerika, Europa und wichtigen Zentren im asiatisch-pazifischen Raum. In diesen Gesprächen wurden Aufnahmekurven für neuere RET- und BRAF-Inhibitoren, typische Radiojod-Dosierungsschemata und regionale Zuzahlungsbelastungen, die die Therapietreue beeinflussen, validiert.

Desk Research

Wir begannen mit öffentlich zugänglichen epidemiologischen Reihen von Einrichtungen wie dem WHO-Krebsobservatorium, SEER und GLOBOCAN, die Inzidenz-, Prävalenz- und Überlebenskurven verankern. Die Behandlungsmuster wurden anhand von Verschreibungsprüfungen staatlicher pharmazeutischer Leistungssysteme kartiert, während Import-Export-Codes für Radioisotope und Tyrosinkinase-Inhibitoren, die von UN Comtrade und Volza zur Verfügung gestellt wurden, dabei halfen, die Nicht-Einzelhandelskanäle zu ermitteln. Finanzielle Offenlegungen in den 10-Ks, EMA- und FDA-Zulassungsdossiers und Investorendecks lieferten Preispunkte, Einführungszeitpunkte und Daten zur Patentlaufzeit. Abonnement-Datenbanken, D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Questel für aktive Schilddrüsen-Onkologie-Patente, rundeten die Wettbewerbsdaten ab. Diese Liste dient nur zur Veranschaulichung; viele andere offene Quellen wurden zur Gegenprüfung und Klärung der Daten herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse der Prävalenz im Verhältnis zu den behandelten Patienten ergab eine Schätzung der Jahrestherapien, die dann mit einer Bottom-Up-Analyse des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen aus Lieferantenkontrollen abgeglichen wurde. Zu den Schlüsselvariablen gehören die Durchdringung der mutationsgesteuerten Therapie, die Produktionskapazität für Radioisotope, die Zeitpläne für die Erosion von Generika, makroökonomische Wechselkursverschiebungen und Richtlinienrevisionen für Erstlinien-TKIs. Die Prognosen verwenden eine multivariate Regression, die Therapieverläufe mit säkularem Inzidenzwachstum, alternden Kohorten und Indizes der Kostenträgerpolitik verknüpft, mit einer Szenarioanalyse, die die Annahmen zu Preisen und Akzeptanz unter Stress setzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen vor der Überprüfung durch leitende Analysten eine Abweichungs- und Ausreißerprüfung. Wir aktualisieren den Datensatz jedes Jahr und lösen zwischenzeitliche Aktualisierungen aus, wenn wesentliche Ereignisse, wie eine beschleunigte Zulassung oder eine Lieferunterbrechung, die Basislinie verändern.

Warum Mordors Baseline für Schilddrüsenkrebs-Therapeutika zuversichtlich stimmt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Anbieter unterschiedliche Einschlusskriterien, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die diesen Markt beeinflussen, gehören die Frage, ob Strahlentherapien berücksichtigt werden, wie der Patientenanteil für Multikinase-Inhibitoren prognostiziert wird, das für die ASPs verwendete Währungsjahr und die Geschwindigkeit, mit der neu zugelassene RET- oder BRAF-Wirkstoffe in die Modelle aufgenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,44 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,26 B (2024) | Industrieforschungsunternehmen A | Ohne Werte für strahlungsbasierte Therapien und unter der Annahme eines flachen ASP-Verfalls im Prognosezeitraum |

| USD 0,71 B (2022) | Regionale Beratung B | Konzentriert sich nur auf den Umsatz mit Markenarzneimitteln, verwendet ein älteres Basisjahr, keine Anpassung für die Verzögerung beim Markteintritt von Generika |

Der Vergleich zeigt, dass unsere Zahlen bei konsequenter Anwendung des Umfangs, der Preisgestaltung für das laufende Jahr und der realen Akzeptanzraten in der Mitte der externen Spannen landen und den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, die auf nachvollziehbaren Variablen und wiederholbaren Schritten beruht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schilddrüsenkrebs-Therapeutika?

Der Markt erzielte im Jahr 2026 2,72 Milliarden USD und wird voraussichtlich bis 2031 4,72 Milliarden USD erreichen.

Welche Therapiemodalität hält den größten Umsatzanteil?

Die medikamentöse Therapie machte 2025 61,95 % des globalen Umsatzes aus, unterstützt durch die weit verbreitete Nutzung von Multikinase- und selektiven Kinase-Inhibitoren.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 9,18 % verzeichnen, bedingt durch eine breitere Kostenerstattung und lokale klinische Studienaktivitäten.

Welcher Krebssubtyp ist umsatzmäßig führend?

Papilläres Schilddrüsenkarzinom trug 2025 79,10 % des Umsatzes bei aufgrund seiner hohen Prävalenz und langen Behandlungsdauer.

Welches Unternehmen erhielt kürzlich die FDA-Zulassung für eine adjuvante Therapie?

Eli Lillys Selpercatinib erhielt im Januar 2024 die FDA-Zulassung für die adjuvante Behandlung von RET-Fusions-positivem differenziertem Schilddrüsenkarzinom.

Was ist die wesentliche Einschränkung für das Marktwachstum?

Bevorstehende Patentabläufe für führende Multikinase-Inhibitoren werden voraussichtlich eine generische Preiserosion auslösen und die Umsatzexpansion mäßigen.

Seite zuletzt aktualisiert am: