Marktgröße und Marktanteil für Antipsychotika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

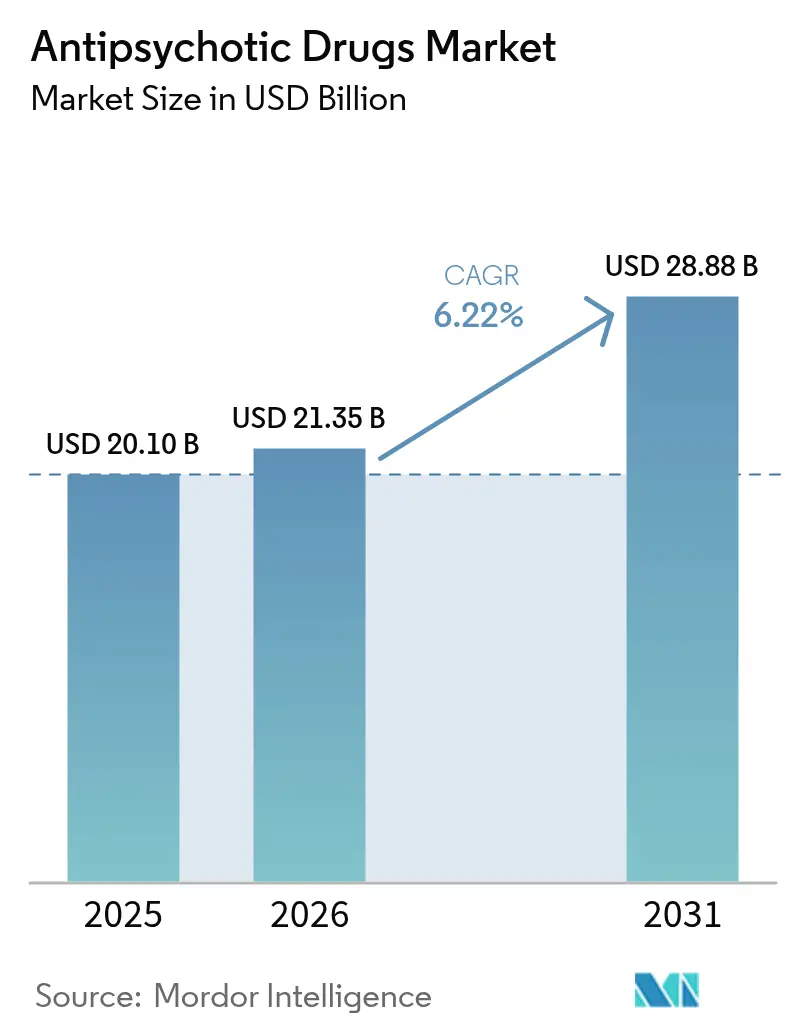

| Marktgröße (2026) | 21.35 Milliarden US-Dollar |

| Marktgröße (2031) | 28.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antipsychotika von Mordor Intelligence

Die Marktgröße für Antipsychotika soll von 20,10 Milliarden USD im Jahr 2025 auf 21,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,22 % über den Zeitraum 2026–2031 einen Wert von 28,88 Milliarden USD erreichen.

Das Wachstum stützt sich auf drei Säulen: den stetigen Anstieg diagnostizierter psychischer Erkrankungen, die rasche Akzeptanz von Wirkstoffen der dritten Generation mit Dopamin-Partialagonisten- oder muskarinischer Rezeptoraktivität sowie eine nachhaltige Finanzierung durch öffentliche Kostenträger, die die Eigenkosten der Patienten senkt. Die Konsolidierung unter den Innovatoren verändert das Wettbewerbsumfeld, wobei jüngste hochwertige Akquisitionen darauf abzielen, geistiges Eigentum zu sichern und differenzierte Wirkstoffe schneller auf den Markt zu bringen. Parallel dazu gewinnen langwirksame Injektionspräparate an Dynamik, da Real-World-Evidenz eine überlegene Rückfallprävention und Kosteneinsparungen bestätigt. Generika verstärken jedoch den Preisdruck, da Patente auf umsatzstarke atypische Moleküle auslaufen, was Unternehmen dazu veranlasst, Arzneimittel mit digitalen Therapiebegleitern zu bündeln, die die Therapietreue stärken und Produktlebenszyklen verlängern.

Wichtigste Erkenntnisse des Berichts

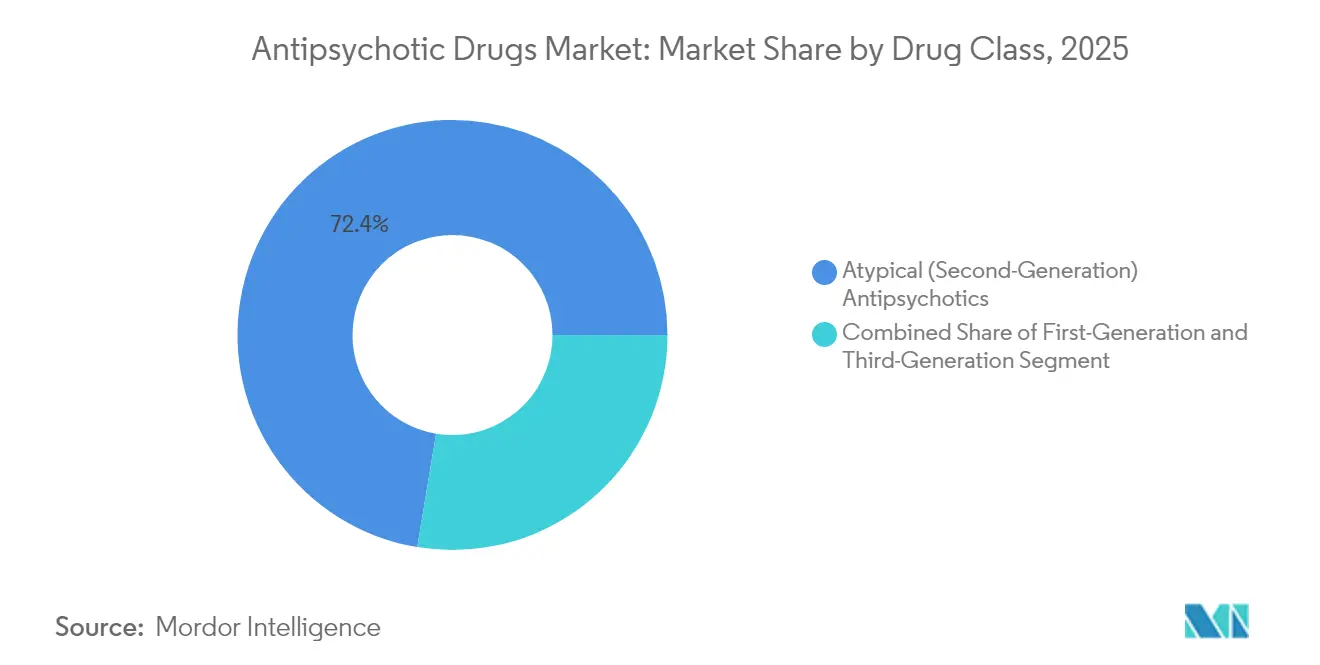

- Nach Wirkstoffklasse führten atypische Wirkstoffe mit einem Marktanteil von 72,38 % am Markt für Antipsychotika im Jahr 2025, während Wirkstoffe der dritten Generation bis 2031 den schnellsten CAGR von 6,96 % verzeichnen sollen.

- Nach therapeutischer Anwendung dominierte Schizophrenie mit 61,72 % der Marktgröße für Antipsychotika im Jahr 2025, während bipolare Störung mit einem CAGR von 7,72 % bis 2031 voranschreitet.

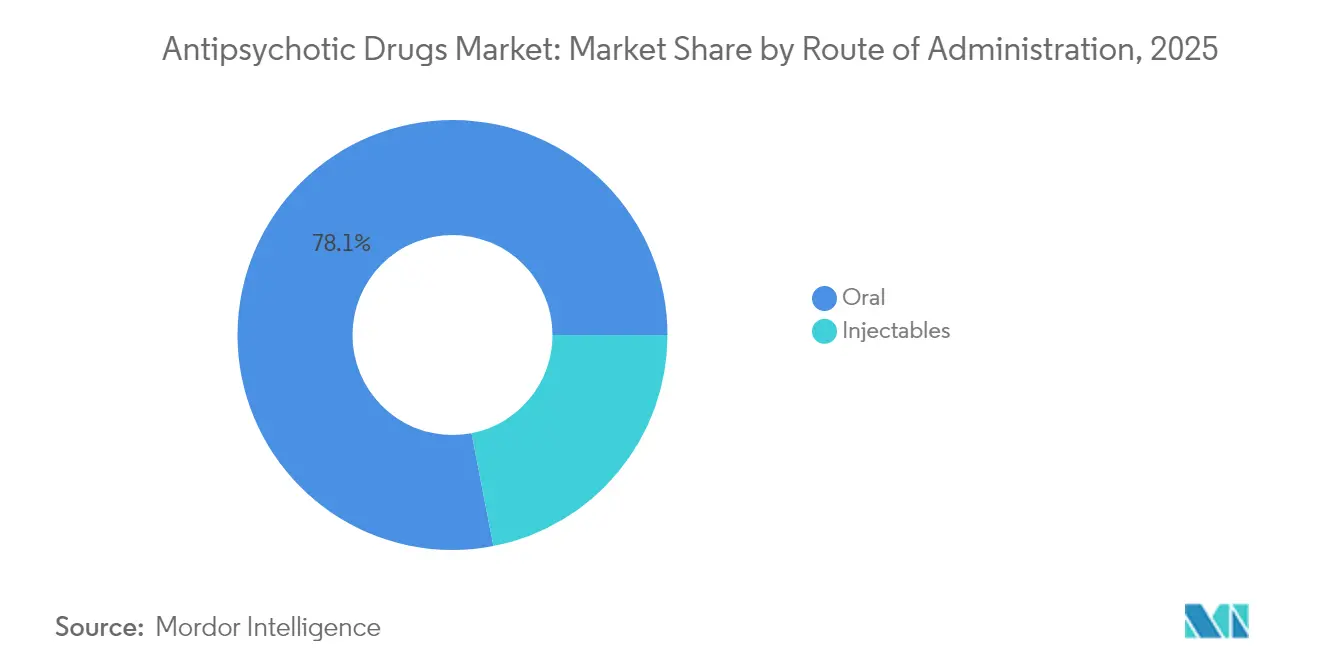

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 ein Umsatzanteil von 78,05 %; langwirksame Injektionspräparate sollen zwischen 2026 und 2031 mit einem CAGR von 7,55 % wachsen.

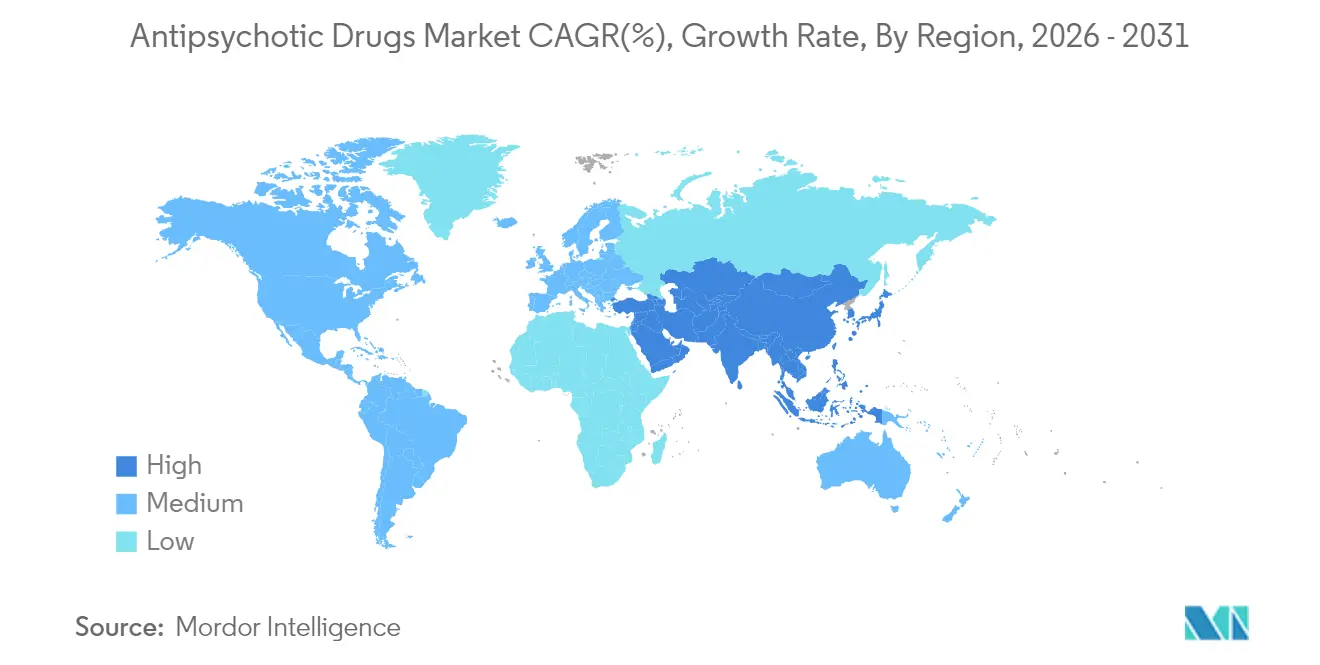

- Nach Geografie trug Nordamerika im Jahr 2025 mit 39,22 % zum Marktanteil für Antipsychotika bei, während die Region Asien-Pazifik mit einem CAGR von 7,61 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antipsychotika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz langwirksamer Injektionspräparate in kommunalen Programmen für psychische Gesundheit | +1.0% | Global, am stärksten in Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Frühinterventionszentren für Psychosen | +0.7% | Nordamerika und Europa führend | Langfristig (≥ 4 Jahre) |

| Anstieg der Medicaid/Medicare-Abdeckung für Wirkstoffe der dritten Generation | +0.9% | Vorwiegend Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus von Regierungen und Gesundheitsorganisationen auf psychische Gesundheit | +1.3% | Global | Mittel- bis langfristig (2–4+ Jahre) |

| Digitale Therapiebegleiter-Apps zur Steigerung der Medikamententreue | +0.5% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Robuste Forschungs- und Entwicklungspipeline sowie FDA-Zulassungen für neuartige Formulierungen | +1.2% | Global, mit Nordamerika und Europa; Asien-Pazifik folgt | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz langwirksamer Injektionspräparate in kommunalen Programmen für psychische Gesundheit

Langwirksame injizierbare Antipsychotika schließen die 50-prozentige Lücke bei der Nicht-Adhärenz, die die orale Therapie untergräbt. Eine Studie im Journal of Clinical Psychopharmacology aus dem Jahr 2024 berichtete von 30-Tage-Wiederaufnahmeraten von 1,9 % für langwirksame Injektionspräparate gegenüber 8,3 % für orale Arzneimittel, was einer Reduzierung der frühen Rehospitalisierungen um 77 % entspricht. Die frühzeitige Einleitung langwirksamer Injektionspräparate innerhalb von 12 Monaten nach der Diagnose führt zu jährlichen Einsparungen im Gesundheitswesen von 7.195 USD pro Patient durch die Reduzierung der Inanspruchnahme von Notaufnahmen. Diese Erkenntnisse überzeugen Kostenträger, langwirksame Injektionspräparate früher in Behandlungsalgorithmen zu erstatten, was die Durchdringung in kommunalen Kliniken beschleunigt.

Ausbau von Frühinterventionszentren für Psychosen

Programme für koordinierte Spezialversorgung skalieren rasch. Die Nationale Allianz für psychische Erkrankungen schätzt, dass eine breitere Einführung 600.000–800.000 zusätzliche Patienten erreichen und über ein Jahrzehnt Systemeinsparungen von 115–140 Milliarden USD generieren könnte. Eine Studie aus Hongkong aus dem Jahr 2024 in JAMA Network Open verknüpfte die Implementierung des EASY-Plus-Modells mit einem starken Rückgang von Selbstverletzungsepisoden bei Erwachsenen im Alter von 26–44 Jahren. Diese Zentren bevorzugen neuere Wirkstoffe mit ausgewogenen Wirksamkeits- und Verträglichkeitsprofilen, was die Nachfrage nach Optionen der dritten Generation ankurbelt.

Anstieg der Medicaid/Medicare-Abdeckung für Wirkstoffe der dritten Generation

Der Medicare-Advantage- und Teil-D-Tarifbescheid 2025 erhöht die Zahlungen um 3,70 % und legt eine jährliche Eigenkostenobergrenze von 2.000 USD fest, wodurch der Zugang zu hochpreisigen neuartigen Antipsychotika erweitert wird.[1]Emily Eisner et al., "Barrieren und Förderfaktoren der Nutzerbeteiligung an digitalen Interventionen für psychische Gesundheit," JMIR Mental Health, mental.jmir.orgAlle chronischen Erkrankungen fallen nun unter das Medikamenten-Therapiemanagement, wodurch sichergestellt wird, dass Arzneimittel für psychische Gesundheit aktiv überprüft und unterstützt werden. Die erweiterte Abdeckung beschleunigt die Akzeptanz von Wirkstoffen wie Cariprazin und Brexpiprazol und federt den durch den Generikaeintritt verlorenen Umsatz ab.

Digitale Therapiebegleiter-Apps zur Steigerung der Medikamententreue

Smartphone-basierte Tools, die Erinnerungen, Symptomtagebücher und Arzt-Dashboards bieten, erweisen sich in psychiatrischen Umgebungen als wirksam. Eine Synthese in JMIR Mental Health aus dem Jahr 2025 ergab, dass die Ausrichtung auf Patientenbedürfnisse und menschliche Unterstützung wesentliche Treiber der Nutzerbeteiligung sind. [2]Zentren für Medicare und Medicaid-Dienste, "CMS schließt Zahlungsaktualisierungen für Medicare-Advantage- und Teil-D-Programme 2025 ab," cms.gov Die FDA verlieh 2024 einem verschreibungspflichtigen digitalen Therapeutikum für Schizophrenie den Breakthrough-Device-Status, was die regulatorische Akzeptanz von Software-Zusätzen unterstreicht. Verbesserte Therapietreue verlängert die Medikamentenpersistenz und vergrößert die behandelte Patientenbasis.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Patentabläufe wichtiger atypischer Moleküle | -1,7 | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit durch Antipsychotika | -1,0 | Global | Langfristig (≥ 5 Jahre) |

| Warnhinweise in schwarzen Kästen, die pädiatrische Verschreibungen einschränken | -0,8 | Vereinigte Staaten, Europäische Union | Mittelfristig (~ 3–4 Jahre) |

| Ausweitung der Preiskontrolle im Rahmen der nationalen Erstattungsliste für Arzneimittel Chinas | -0,6 | China, mit Ausstrahlungseffekten in Asien-Pazifik | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe wichtiger atypischer Moleküle

Wichtige Marken stehen vor dem unmittelbaren Verlust der Marktexklusivität. Der Patentablauf von Abilify Maintena im Juni 2025 gefährdet 44 % seiner Verschreibungsbasis. Johnson & Johnsons Invega Sustenna erzielte 2023 einen US-Umsatz von 2,9 Milliarden USD, doch Generika von Teva und Viatris stehen bevor. Die Preiserosion drückt den Markenumsatz und komprimiert die Margen im gesamten Markt für Antipsychotika.

Abhängigkeit durch Antipsychotika

Sicherheitsbedenken hemmen die langfristige Akzeptanz. Tardive Dyskinesie betrifft bis zu 127 von 1.000 Anwendern in den Vereinigten Staaten und beeinträchtigt etwa 500.000 Personen. Eine Studie in Heart Rhythm aus dem Jahr 2024 verknüpfte bestimmte Wirkstoffe mit schwerer QT-Verlängerung bei mehr als 10 % der Anwender, was das Arrhythmierisiko erhöht. Solche Nebenwirkungsprofile schränken die Verschreibung bei gefährdeten Patientengruppen ein und dämpfen die Gesamtakzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Wirkstoffe der dritten Generation gestalten Behandlungsparadigmen neu

Atypische Formulierungen erzielten die größte Marktgröße für Antipsychotika im Jahr 2025 und erzielten 72,38 % des Umsatzes aufgrund breiter Indikationen und der Vertrautheit der Kostenträger. Wirkstoffe der dritten Generation sollen, obwohl sie in absoluten Zahlen kleiner sind, den Gesamtmarkt mit einem CAGR von 6,96 % bis 2031 übertreffen. Ihre Dopamin-Partialagonisten- oder duale muskarinische Aktivität mindert extrapyramidale Nebenwirkungen, ein klarer Vorteil, der das Vertrauen der Kliniker stärkt. Bristol Myers Squibbs Cobenfy (Xanomelin-Trospium), die erste neue Wirkstoffklasse seit 70 Jahren, unterstreicht diesen Wandel.

Verbesserte Stoffwechselprofile und ein reduziertes Risiko für tardive Dyskinesie stärken die Wertversprechen der Kostenträger. Die Marktgröße für Antipsychotika, die mit Produkten der dritten Generation verbunden ist, soll stetig wachsen, da Pipeline-Kandidaten wie Rolupéridon einer möglichen Zulassung entgegengehen. Wirkstoffe der ersten Generation bleiben bei akuter Agitation und in ressourcenbeschränkten Umgebungen nützlich, doch ihr Anteil sinkt jährlich aufgrund von Verträglichkeitsbedenken.

Nach therapeutischer Anwendung: Bipolare Störung treibt die Expansion voran

Die Schizophreniebehandlung dominierte den Umsatz und entsprach 61,72 % des Marktanteils für Antipsychotika im Jahr 2025. Bipolare Störung ist der am schnellsten wachsende Anwendungsfall mit einem prognostizierten CAGR von 7,72 %, da Ärzte Wirkstoffe akzeptieren, die sowohl in manischen als auch in depressiven Phasen wirksam sind. CAPLYTA (Lumateperone) erhielt die Zulassung für bipolare Depression Typ I und II, was Johnson & Johnsons Akquisition von Intra-Cellular Therapies für 14,6 Milliarden USD zur Sicherung der CAPLYTA-Franchise veranlasste.

CAPLYTAs ausstehender Antrag bei schwerer depressiver Störung und REXULTIs Labelergänzung 2023 für Agitation bei Alzheimer-Demenz erweitern die klinische Reichweite. Im Prognosezeitraum soll die Marktgröße für Antipsychotika im Zusammenhang mit Demenz-bedingter Psychose zunehmen, da Kostenträger die Vorteile der Linderung von Verhaltenssymptomen anerkennen.

Nach Verabreichungsweg: Langwirksame Injektionspräparate gewinnen an Dynamik

Orale Tabletten behielten die dominante Position mit 78,05 % des Gesamtumsatzes 2025 bei, bevorzugt für die chronische Erhaltungstherapie und Flexibilität. Dennoch ist das Segment der langwirksamen Injektionspräparate bis 2031 auf einen CAGR von 7,55 % ausgerichtet, da Adhärenzgewinne und längere Dosierungsintervalle die Ergebnisse verbessern. Die Marktgröße für Antipsychotika bei langwirksamen Injektionspräparaten wird weiter steigen, da monatliche und zweimonatliche Formulierungen wie Rykindo, Uzedy und Abilify Asimtufii die regulatorische Zulassung erhalten.

Phase-3-Daten für TEV-749, ein subkutanes Olanzapin-Langzeitinjektionspräparat, bestätigen Wirksamkeit und Verträglichkeit und signalisieren kurzfristige Expansionsmöglichkeiten. Kurzwirksame Injektionspräparate werden eine Nische bleiben, die für die Notfallstabilisierung reserviert ist.

Geografische Analyse

Nordamerika erzielte 2025 39,22 % des globalen Umsatzes, gestützt durch die frühe Akzeptanz von Wirkstoffen der dritten Generation und Kostenträgerreformen, die die jährlichen Eigenkosten der Patienten unter Medicare Teil D auf 2.000 USD begrenzen. FDA-Zulassungen für muskarinische Rezeptortherapien und zweimonatliche langwirksame Injektionspräparate erhalten die klinische Begeisterung, während Kanada und Mexiko durch Investitionsprogramme für psychische Gesundheit inkrementelles Wachstum beisteuern.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 7,61 % bis 2031. Chinas inländische Innovatoren sicherten sich 2024 die erste US-Zulassung für ein in China entwickeltes Paliperidon-Palmitat-Langzeitinjektionspräparat, was den Forschungsaufstieg der Region unterstreicht. Verbesserte Versicherungsdurchdringung und Entstigmatisierungskampagnen in Indien und Südostasien vergrößern die behandelte Bevölkerung und treiben den Markt für Antipsychotika weiter voran.

Europa behält einen soliden Anteil, gestützt durch universelle Krankenversicherung und einen regulatorischen Fokus auf Real-World-Evidenz. Die Zulassung von Rxulti für adoleszente Schizophrenie im Jahr 2025 erweitert den Zugang in einer sensiblen demografischen Gruppe. Preis-Volumen-Vereinbarungen dämpfen die Listenpreisinflation, doch die kompensierende Akzeptanz neuartiger Therapien unterstützt ein stetiges Wertwachstum. Südamerika sowie der Nahe Osten und Afrika sind zwar kleiner, sollen jedoch die historischen Durchschnittswerte übertreffen, da Regierungen psychische Gesundheitsdienste in nationale Leistungspakete integrieren.

Wettbewerbslandschaft

Strategische Konsolidierung prägt den Dealfluss 2025. Johnson & Johnson erwarb Intra-Cellular Therapies für 14,6 Milliarden USD, um die bipolaren und Schizophrenie-Franchises von CAPLYTA zu sichern. Bristol Myers Squibb erwarb Karuna Therapeutics, um KarXT, einen muskarinischen Rezeptoragonisten, hinzuzufügen, was den Appetit auf mechanistische Vielfalt unterstreicht.

Digitale Innovation bringt neue Marktteilnehmer hervor. Das investigative verschreibungspflichtige digitale Therapeutikum von Boehringer Ingelheim und Click Therapeutics erhielt den Breakthrough-Device-Status, was den Aufstieg von Software neben Molekülen markiert. Terran Biosciences' TerXT zielt darauf ab, Prodrugs von Xanomelin und Trospium in einer einmal täglichen oralen und langwirksamen Injektionsformulierung zu kombinieren und damit etablierte Anbieter herauszufordern.

Partnerschaftsstrukturen diversifizieren das Risiko. AbbVies Zusammenarbeit mit Gilgamesh Pharmaceuticals mit einem Vorauszahlungsbetrag von 65 Millionen USD erkundet Neuroplastogene mit Meilensteinen im Wert von bis zu 1,95 Milliarden USD. Mittelgroße Akteure nutzen Lizenzierungen, um ihre geografische Reichweite zu erweitern, ohne Kapital zu überlasten, und bewahren die Pipeline-Optionalität in einem wettbewerbsintensiven, datengetriebenen Umfeld.

Marktführer für Antipsychotika

Eli Lilly and Company

Johnson & Johnson

Pfizer Inc.

AstraZeneca plc

Otsuka Pharmaceutical Co, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Johnson & Johnson erwarb Intra-Cellular Therapies für 14,6 Milliarden USD und fügte CAPLYTA seinem Neurowissenschaftsportfolio hinzu.

- Januar 2025: Acadia Pharmaceuticals reichte DAYBUE bei der Europäischen Arzneimittel-Agentur ein und skizzierte Programme für den verwalteten Zugang, die für das zweite Quartal 2025 geplant sind.

- September 2024: Die FDA genehmigte Bristol Myers Squibbs Cobenfy, das erste muskarinisch-zielende Antipsychotikum.

- Juli 2024: Luye Pharma erhielt die FDA-Zulassung für Erzofri, ein in China entwickeltes Paliperidon-Palmitat-Langzeitinjektionspräparat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Antipsychotika als alle verschreibungspflichtigen Arzneimittel, deren primäre Indikation die Behandlung von psychosebedingten Störungen ist, insbesondere Schizophrenie, bipolare Störung mit Manie oder gemischten Episoden sowie Demenz-assoziierte Psychose, verabreicht in Form oraler Feststoffe oder kurz- und langwirksamer Injektabilia und bewertet auf Basis des Ex-Herstellerpreises.

Ausschluss aus dem Geltungsbereich: Arzneimittel, die ausschließlich als Hypnotika, Anxiolytika oder Stimmungsstabilisatoren ohne formale Psychose-Kennzeichnung eingesetzt werden, liegen außerhalb des Rahmens dieser Schätzung.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Typische Antipsychotika (erste Generation)

- Atypische Antipsychotika (zweite Generation)

- Dopamin-Partialagonisten (dritte Generation)

- Nach therapeutischer Anwendung

- Schizophrenie

- Bipolare Störung

- Schwere depressive Störung

- Demenz-bedingte Psychose

- Sonstige

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Langwirksame Injektionspräparate

- Kurzwirksame Injektionspräparate

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit praktizierenden Psychiatern, Krankenhausapothekern, Kostenträgerberatern und regionalen Meinungsführern aus der Wissenschaft in Nordamerika, Europa und dem stark wachsenden asiatisch-pazifischen Raum halfen uns, Prävalenz-zu-Behandlungs-Konversionsraten, Adhärenzmuster für LAIs und den voraussichtlichen Zeitpunkt der Generikaerosion zu überprüfen. Ihre Erkenntnisse leiteten die abschließende Anpassung der Annahmen und die Szenariogewichtung.

Desk Research

Mordor-Analysten begannen mit frei zugänglichen Quellen wie WHO-Dateien zur Prävalenz psychischer Erkrankungen, den UN Population Prospects, OECD-Dashboards zu Gesundheitsausgaben und nationalen Arzneimittelnutzungsdatenbanken (z. B. Medicare Part D und EMA EudraVigilance), um behandelte Patientenpools und Therapieverschiebungen zu benchmarken.

Klinische Studienregister, aktuelle Zulassungsdossiers der FDA und EMA sowie Mitteilungen von Branchenverbänden kartierten anschließend aufkommende Wirkstoffe der dritten Generation und Trends bei der Akzeptanz langwirksamer Injektabilia.

Kostenpflichtige Datenbanken, D&B Hoovers für Signalprüfungen bei Unternehmenserlösen und Dow Jones Factiva für validierte volumengewichtete ASP-Hinweise, ergänzten die Tiefe der Analyse.

Diese Liste ist illustrativ; zahlreiche weitere öffentliche und proprietäre Quellen flossen in die Datenbereinigung und Lückenfüllung ein.

Marktgröße & Prognose

Das Modell beginnt mit einem Top-down-Aufbau von der Prävalenz zum behandelten Patientenkollektiv nach Störungsbild und Region; Inzidenz-, Diagnose- und Behandlungsdurchdringungsraten werden anhand historischer ICD-kodierter Verschreibungsvolumina angepasst.

Lieferanten-Aggregationen und stichprobenartige ASP × Einheitenprüfungen liefern eine begrenzte Bottom-up-Querprüfung, und Abweichungen jenseits eines bestimmten Schwellenwerts lösen eine Überarbeitung aus.

Zu den wesentlichen Orientierungsgrößen für das Basisjahr zählen ein signifikanter Anteil langwirksamer Injektabilia am US-amerikanischen Umsatz mit atypischen Antipsychotika, die historische Wachstumsrate von Medicaid-Verschreibungen, die durchschnittliche jährliche Preisdeflation bei Generika, die Prävalenzentwicklung bei Schizophrenie sowie neue Molekülzulassungen durch die FDA.

Prognosen verwenden multivariate Regression in Verbindung mit ARIMA-Überlagerungen auf Prävalenz- und Preisreihen, was einen schnellen Szenariowechsel ermöglicht, wenn Primärexperten wesentliche Erstattungs- oder Pipeline-Überraschungen melden.

Datenlücken, beispielsweise Verschreibungsvolumina privater Krankenhäuser in Indien, werden durch skalierte Proxy-Quoten überbrückt, die aus tertiären Intervieweingaben stammen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzprüfungen anhand unabhängiger Verschreibungsaudits sowie automatisierte Ausreißer-Markierungen.

Berichte werden jährlich aktualisiert; Zwischenberichte werden herausgegeben, wenn regulatorische, versorgungs- oder epidemiologische Veränderungen die Basislinie um mehr als drei Prozent verschieben würden.

Warum Mordors Antipsychotika-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungshäuser unterschiedliche Indikationskörbe wählen, verschiedene ASP-Stufen anwenden oder Prognosen an veralteten Prävalenzdateien festhalten.

Zu den von uns beobachteten wesentlichen Treibern dieser Lücken zählen ein engerer Störungsumfang (einige lassen Demenz-assoziierte Psychose aus), ASP-Stichproben aus einem einzigen Land ohne Währungsjahr-Harmonisierung sowie weniger häufige Modellaktualisierungen, die zusammen die Gesamtwerte von den realen Ausgabenniveaus entfernen, die unsere vierteljährlichen Validierungen erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 20,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 18,32 Mrd. (2025) | Global Consultancy A | schließt Wirkstoffe der dritten Generation und LAIs in Asien aus |

| USD 19,61 Mrd. (2025) | Regional Consultancy B | konservatives ASP-Set eingefroren auf Wechselkursen von 2023 |

| USD 20,96 Mrd. (2025) | Trade Journal C | Prävalenzanstieg nicht anhand von Verschreibungsaudits überprüft |

Insgesamt zeigt der Vergleich, dass unsere disziplinierten Umfangsentscheidungen, die kombinierten Top-down-Bottom-up-Prüfungen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine transparente, reproduzierbare Basislinie liefern, die die tatsächliche Nachfrage weder über- noch unterschätzt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antipsychotika?

Der Markt für Antipsychotika erzielte 2026 einen Umsatz von 21,35 Milliarden USD und soll bis 2031 einen Wert von 28,88 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik soll von 2026 bis 2031 mit einem CAGR von 7,61 % wachsen, der höchsten regionalen Wachstumsrate der Branche.

Warum gewinnen langwirksame injizierbare Antipsychotika an Bedeutung?

Langwirksame Injektionspräparate senken die 30-Tage-Wiederaufnahmeraten von 8,3 % auf 1,9 %, verbessern die Therapietreue und erzielen jährliche Kosteneinsparungen von mehr als 7.000 USD pro Patient, was eine breitere Akzeptanz bei Kostenträgern und Klinikern vorantreibt.

Wie werden Patentabläufe die Marktdynamik beeinflussen?

Der Verlust der Marktexklusivität für umsatzstarke atypische Wirkstoffe wie Abilify Maintena und Invega Sustenna wird den Generikawettbewerb verschärfen, den Markenumsatz senken und die Produktbündelung mit digitalen Unterstützungsangeboten beschleunigen.

Welche therapeutische Anwendung ist auf das schnellste Wachstum ausgerichtet?

Die Behandlung bipolarer Störungen soll mit dem schnellsten CAGR von 7,72 % wachsen, unterstützt durch erweiterte Zulassungen für neuere Wirkstoffe wie Lumateperone.

Seite zuletzt aktualisiert am: