Harmonic Filter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2030) | 1.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.29% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Harmonic Filter Marktanalyse von Mordor Intelligence

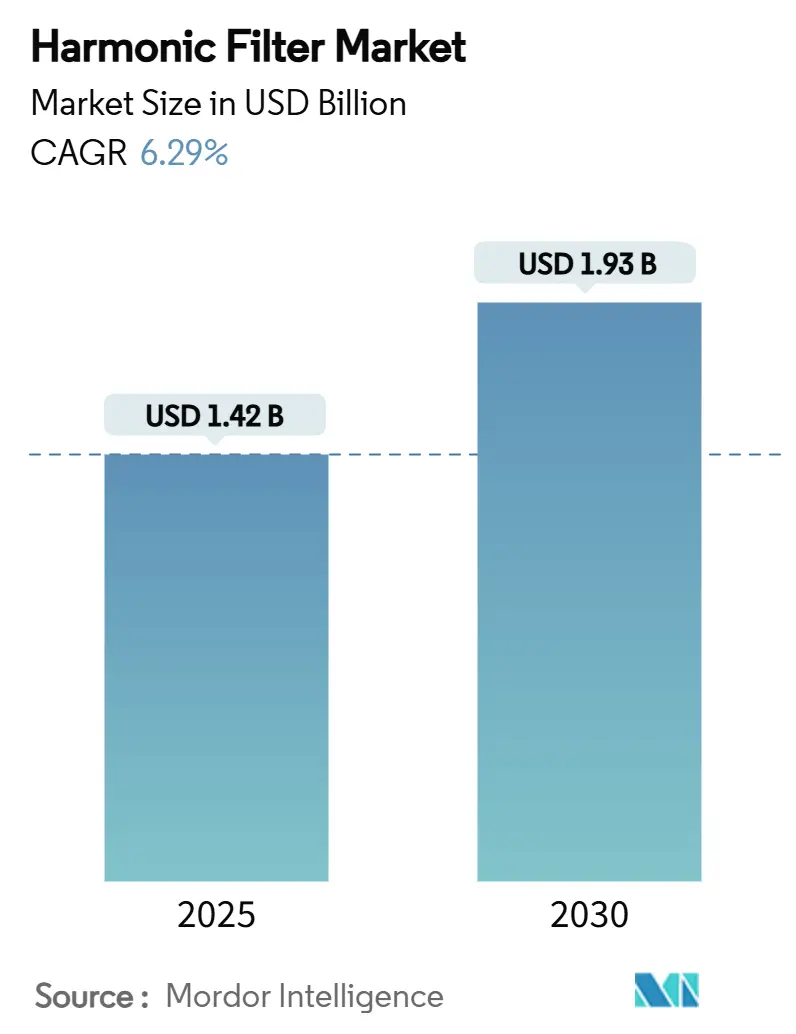

Die Harmonic Filter Marktgröße betrug im Jahr 2025 1,42 Milliarden USD und wird bis 2030 voraussichtlich 1,93 Milliarden USD erreichen, was einer CAGR von 6,29 % im Zeitraum 2025–2030 entspricht. Die wachsende Verbreitung von Frequenzumrichtern (FU), der rasche Ausbau von Hyperscale-Rechenzentren sowie laufende Bahnelektrifizierungsprogramme halten die Nachfrage auch bei angespannten Investitionsbudgets stabil.[1]U.S. Department of Energy, "AMMTO WBG Power Electronics Strategic Framework," Energy.gov, Januar 2025, energy.gov Versorgungsunternehmen in Nordamerika, Europa und China haben die Netzcodes verschärft, wodurch die Oberschwingungsminderung zu einer verpflichtenden statt einer freiwilligen Ausgabe geworden ist und die Ersatzzyklen sowohl für aktive als auch für passive Filter aufrechterhalten werden. Gleichzeitig verkleinern Breitbandhalbleiter wie SiC und GaN die Bauformen und verbessern den Wirkungsgrad, was Nachrüstmöglichkeiten in platzbeschränkten Industrieanlagen eröffnet.

Wichtigste Erkenntnisse des Berichts

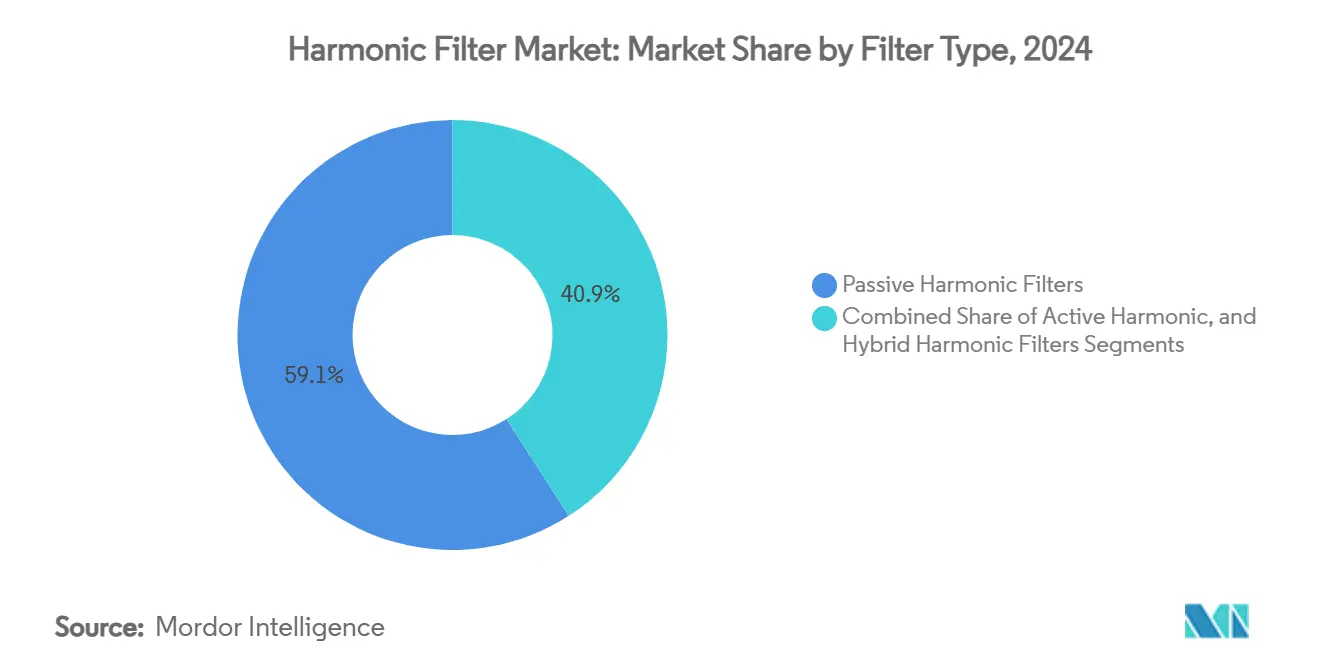

- Nach Filtertyp entfielen im Jahr 2024 59,1 % des Harmonic Filter Marktanteils auf passive Lösungen, während aktive Produkte bis 2030 voraussichtlich mit einer CAGR von 6,7 % wachsen werden.

- Nach Phase dominierten dreiphasige Geräte im Jahr 2024 mit einem Umsatzanteil von 81,8 %; einphasige Geräte werden bis 2030 voraussichtlich mit einer CAGR von 6,3 % wachsen.

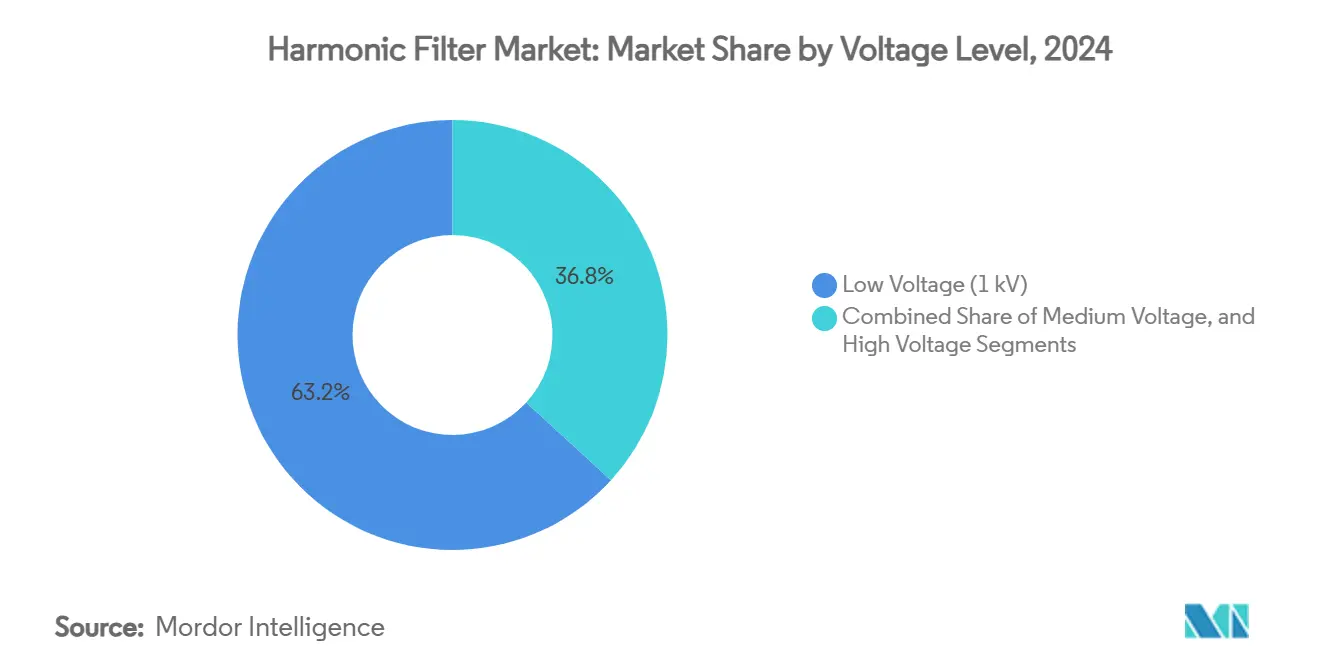

- Nach Spannungsebene entfielen im Jahr 2024 63,2 % der Harmonic Filter Marktgröße auf Niederspannungssysteme; Mittelspannungslösungen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,4 % wachsen.

- Nach Endverbraucher hielten Industrieanlagen im Jahr 2024 45,9 % der Harmonic Filter Marktgröße, während Rechenzentren bis 2030 voraussichtlich eine CAGR von 7,0 % verzeichnen werden.

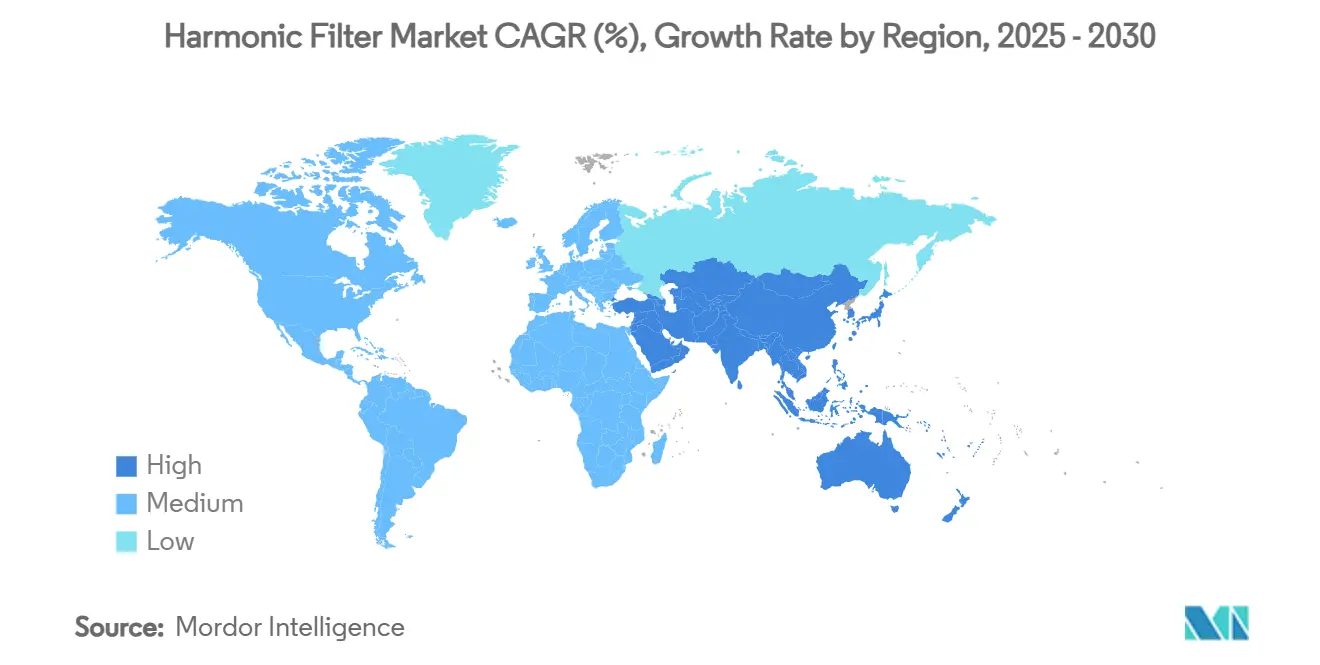

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 38,1 %, während der Nahe Osten bis 2030 eine CAGR von 7,3 % erzielen dürfte.

Globale Harmonic Filter Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Netzcodes in OECD-Ländern und China | +1.2% | OECD, China, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (bis zu 2 Jahre) |

| Anstieg der Installationen von Frequenzumrichtern | +1.8% | Globale Industriezentren | Mittelfristig (2 bis 4 Jahre) |

| Anforderungen an die Stromqualität in Rechenzentren | +1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2 bis 4 Jahre) |

| Elektrifizierungsprogramme für Schienenverkehr | +0.7% | Europa, China, ausgewählte nordamerikanische Korridore | Langfristig (4 Jahre oder mehr) |

| Einsatz von Breitbandhalbleitern | +0.9% | Global, frühe Anwendungen in Automobil und erneuerbaren Energien | Langfristig (4 Jahre oder mehr) |

| Dezentrale Mikronetzwerke mit erneuerbaren Energien und Speicher | +0.6% | Märkte für dezentrale Energieversorgung weltweit | Langfristig (4 Jahre oder mehr) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Netzcodes in OECD-Ländern und China

OECD-Regulierungsbehörden haben IEEE 519 von einer empfohlenen Praxis zu einer durchsetzbaren Grenze hochgestuft und verpflichten Versorgungsunternehmen sowie große Stromverbraucher zur Installation von Oberschwingungsminderungsmaßnahmen oder zur Zahlung von Strafen bei Nichteinhaltung. China hat diesen Wandel mit eigenen, strengeren Netzanschlusskodizes nachvollzogen, während IEC 61000-3-12:2021 in Europa strengere Grenzwerte für Ströme über 16 A eingeführt hat.[2]Internationale Elektrotechnische Kommission, "IEC 61000-3-12:2021," IEC Webstore, Januar 2025, iec.ch Diese Vorschriften erweitern die adressierbare Nachfrage, da Minderungskomponenten zu einem integralen Bestandteil der Anlagenplanung statt zu optionalen Nachrüstungen werden.

Anstieg der Installationen von Frequenzumrichtern

Die Verbreitung von Frequenzumrichtern in Heizungs-, Lüftungs- und Klimaanlagen, der Wasseraufbereitung und in Fertigungslinien nimmt zu, da Fabriken Energieeffizienzziele verfolgen. Dennoch können Sechspuls-Gleichrichter in Frequenzumrichtern den Gesamtoberschwingungsgehalt (THD) auf 40 % treiben, sofern keine Gegenmaßnahmen ergriffen werden. Der kumulative THD mehrerer Antriebe erhöht das Resonanzrisiko und veranlasst Beschaffungsteams, bei Neubauten und Erweiterungsprojekten aktive Filter vorzuschreiben.[3]Eaton Corporation, "VFD Harmonics Mitigation," Eaton, Januar 2025, eaton.com

Anforderungen an die Stromqualität in Rechenzentren

Hyperscale-Betreiber schreiben zunehmend einen THD von weniger als 5 % vor, da Oberschwingungsereignisse Server-Neustarts, Kühlungsineffizienzen und potenzielle Verstöße gegen Servicevereinbarungen auslösen. Da allein im asiatisch-pazifischen Raum 14.338 MW neue Kapazitäten im Bau sind, werden Stromqualitätsspezifikationen nun in Design-Build-Ausschreibungen eingebettet, die insbesondere den Einsatz von Echtzeit-Aktivfiltern fordern.

Elektrifizierungsprogramme für Schienenverkehr

Europäische und chinesische Bahnbetreiber setzen Harmonic Filter ein, um Signalkreise vor Verzerrungen zu schützen, die durch regeneratives Bremsen und leistungsstarke Traktionsantriebe entstehen.[4]U.S. Department of Transportation, "Rail Electrification Options," FRA, 13. Januar 2025, railroads.dot.gov Mit der Modernisierung der Strecken verkehren Mehrsystemlokomotiven in 15-kV-, 25-kV- und 50-Hz-Netzen, was den Bedarf an bidirektionalen Filterdesigns erhöht, die regenerativen Energiefluss berücksichtigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber alternativen Minderungsmaßnahmen | -0.8% | Kostensensible Schwellenmärkte | Kurzfristig (bis zu 2 Jahre) |

| Mangel an Fachkräften für die Inbetriebnahme | -0.5% | Global, besonders ausgeprägt in Entwicklungsregionen | Mittelfristig (2 bis 4 Jahre) |

| Nicht harmonisierte globale Prüfnormen | -0.3% | Grenzüberschreitender Geräteeinsatz | Langfristig (4 Jahre oder mehr) |

| Unklarheiten bei OEM-Garantien für Nachrüstinstallationen | -0.2% | Reife Märkte mit alternder Infrastruktur | Mittelfristig (2 bis 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber alternativen Minderungsmaßnahmen

Aktive Filter kosten häufig 10–20 % mehr als passive Einheiten und erfordern eine spezialisierte Inbetriebnahme, weshalb budgetbeschränkte Anlagen auf Drosseln oder 12-Puls-Antriebe zurückgreifen, die nur einen Teil des THD-Spektrums abdecken. Die Amortisationszeit kann schwer nachvollziehbar sein, da die Vorteile als vermiedene Ausfallzeiten und nicht als neue Einnahmen sichtbar werden, was Investitionsentscheidungen erschwert.

Mangel an Fachkräften für die Inbetriebnahme

Die Oberschwingungsanalyse verbindet Stromsystemsimulation mit Frequenzbereichs-Expertise, doch sind Elektrowartungsteams in diesen Bereichen selten ausgebildet. Multinationale OEMs berichten von verzögerten Projektübergaben in Lateinamerika und Teilen Südostasiens aufgrund des Mangels an zertifizierten Inbetriebnahme-Ingenieuren, was das kurzfristige Marktwachstum bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertyp: Aktive Lösungen gewinnen an Dynamik

Nach Filtertyp entfielen im Jahr 2024 59,1 % des Umsatzanteils auf passive Lösungen. Das Segment erzielte den größten Anteil an der Harmonic Filter Marktgröße im Jahr 2024 durch passive Produkte, doch die CAGR von 6,7 % bei aktiven Filtern signalisiert eine Verlagerung hin zu dynamischen Kompensationsfähigkeiten. Branchen, die zahlreiche Antriebe auf engem Raum installieren, wählen aktive Designs, die den THD auch bei schwankenden Lasten unter 5 % halten, während passive Gegenstücke bei variierender Systemimpedanz das Risiko einer Verstimmung aufweisen. Hybridarchitekturen kombinieren niederfrequente passive und hochfrequente aktive Stufen, um Kosten und Leistung auszubalancieren – ein Ansatz, der in Halbleiterfabriken und großen Gewerbegebäuden zunehmend Anklang findet.

Der kontinuierliche Rückgang der SiC-Bauteilpreise verringert die Kostenlücke und ermöglicht es OEMs, aktive Filter in Rack-Bauform mit Nennströmen bis zu 120 A einzuführen, die in Serverschränke passen – eine Bauform, die vor fünf Jahren undenkbar war. Anbieter integrieren nun IoT-Diagnosefunktionen, die Oberschwingungsspektren an Cloud-Dashboards übertragen und Wartungsteams dabei helfen, Kondensatoralterung oder Reglerfehler vorherzusehen und ungeplante Ausfallzeiten zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Phase: Dreiphasige Dominanz setzt sich fort

Dreiphasige Geräte hielten im Jahr 2024 81,8 % des Harmonic Filter Marktanteils, da Industrieantriebe, Aufzüge und Kältekompressoren auf Dreileitersystemen mit höheren Strömen betrieben werden. Mit steigenden Leistungsklassen von Frequenzumrichtern über 500 PS wandern Oberschwingungsströme in positive, negative und Nullfolgekomponenten, was Anlagenverantwortliche dazu veranlasst, dreiphasige Filter zu bevorzugen, die alle Sequenzen gleichzeitig mindern können.

Das Wachstum bei einphasigen Geräten steigt dennoch mit einer CAGR von 6,3 %, begünstigt durch LED-Beleuchtungsnachrüstungen und Solarwechselrichter für Wohngebäude, die Niedrig-kVA-Filter zur Begrenzung der Neutralleiter-Erde-Spannung installieren. Unausgewogene Lastbedingungen in Rechenzentren, bei denen einphasige IT-Racks aus dreiphasigen Sammelschienen gespeist werden, schaffen ebenfalls Nachfragenischen für spezialisierte Zickzack-Filteranordnungen.

Nach Spannungsebene: Wachstum im Mittelspannungsbereich beschleunigt sich

Niederspannungsanlagen unter 1 kV entfielen im Jahr 2024 auf einen Anteil von 63,2 %, da die meisten Gebäudeanlagen bei 480 V oder 400 V angeschlossen sind. Mittelspannungsanlagen zwischen 1 kV und 35 kV verzeichnen jedoch mit 7,4 % die höchste CAGR, da Lichtbogenöfen, Schachtförderanlagen und leistungsstarke Pumpenantriebe aus Effizienzgründen auf 6-kV- und 11-kV-Einspeisungen umgestellt werden, was Filter erfordert, die höheren Fehlerströmen standhalten.

Der Trend zum digitalen Umspannwerk bei Versorgungsunternehmen treibt ebenfalls die Mittelspannungsnachfrage: STATCOMs und Batteriespeichersysteme speisen Schaltfrequenz-Oberschwingungen in 13,8-kV-Einspeisungen ein, was Verteilungsunternehmen dazu veranlasst, luftisolierte Filterschränke mit Fernüberwachung vorzuschreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Rechenzentren treiben das Wachstum

Industrieanlagen hielten im Jahr 2024 45,9 % der Harmonic Filter Marktgröße dank traditioneller Schwerlastanwendungen wie Walzwerke und Zementöfen. Öl- und Gas-Upstream-Betreiber setzen Filter an Pumpjacks und Kompressoren ein, um THD-bedingte Überhitzung zu verhindern, während Wasserversorgungsunternehmen SCADA-Elektronik vor Resonanz schützen.

Rechenzentren sind die am schnellsten wachsende Anwendung mit einer CAGR von 7,0 %, da Hyperscale-Betreiber eine kontinuierliche Stromversorgung anstreben. Cloud-Anbieter erfordern aktive Minderung sowohl an Eingangs-Einspeisungen als auch an USV-Ausgängen, um die Einhaltung neuer ISO/IEC-Richtlinien zur Geräteimmunität gegenüber Spannungsverzerrungen sicherzustellen. Krankenhäuser folgen einem ähnlichen Trend, da diagnostische Bildgebung und chirurgische Roboter saubere Stromversorgung zur Gewährleistung der Patientensicherheit erfordern, was Engineering-Procurement-Construction-Unternehmen dazu veranlasst, Oberschwingungsstudien in die Basisplanungsspezifikationen aufzunehmen.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2024 38,1 % des globalen Umsatzes bei, was Chinas Fertigungsstärke und Indiens Smart-City-Ausbauprogrammen widerspiegelt. Regionale Maßnahmen zur Förderung von 800 GW neuer erneuerbarer Kapazität bis 2030 vervielfachen die Oberschwingungsquellen in Verteilungsnetzen und veranlassen Netzbetreiber, Filterdesigns in Netzanschlusskodizes zu standardisieren. Japan und Südkorea stärken die Nachfrage durch umfangreiche Fabrikautomatisierungsaufrüstungen, die die Stromqualitätsstandards anheben.

Nordamerika profitiert vom weltweit größten Rechenzentrumscluster, der sich in den Korridoren Northern Virginia, Dallas und Phoenix in den Vereinigten Staaten konzentriert. Hyperscale-Bauherren integrieren aktive Filter vorgelagert von USV-Strängen, um auslösetolerante Ereignisse zu verhindern. Eine Welle der Rückverlagerung in der diskreten Fertigung belebt die Nachfrage nach passiven Niederspannungseinheiten, während Mikronetz-Pilotprojekte Hybridfilter einsetzen, um bidirektionalen Energiefluss zu steuern. Schneider Electrics Zusage, bis 2027 700 Millionen USD in die inländische Produktion zu investieren, unterstreicht das Vertrauen in die langfristige Marktnachfrage.

Der Nahe Osten führt das Wachstum mit einer CAGR von 7,3 % an, angetrieben durch die wirtschaftliche Diversifizierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Megaprojekte wie NEOM und Hyperscale-Cloud-Zonen in Riad schreiben strenge Stromqualitätsspezifikationen vor und schaffen eine Pipeline für Mittelspannungsfilter mit 24-kV-Nennspannung. Regionale Versorgungsunternehmen haben begonnen, Anreiztarife einzuführen, die an die THD-Einhaltung geknüpft sind, was die Akzeptanz bei industriellen Abnehmern beschleunigt.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei ABB, Schneider Electric und Siemens etablierte Vertriebskanäle bei Versorgungsunternehmen und OEMs halten, während kleinere Spezialisten sich durch softwaregesteuerte Regler differenzieren. ABBs US-Erweiterung im Wert von 120 Millionen USD vergrößert die Kapazität für Niederspannungsfilter zur Versorgung von Rechenzentrum-EPCs. Schneiders mehrjährige Inlandsinvestition zielt darauf ab, Lieferketten zu entlasten und den Buy-American-Präferenzen bei bundesfinanzierten Infrastrukturprojekten gerecht zu werden.

Technologie-Roadmaps konzentrieren sich auf die Integration von Edge-Analytics, die das Lebensende von Kondensatoren vorhersagen und Kerbfrequenzen automatisch nachstimmen – Fähigkeiten, die in Schaffners FN3540-Plattform demonstriert werden. Der Eintritt von Breitbandhalbleiter-Lieferanten verändert die Wertschöpfungspools, da Filterhersteller vertikal integrieren, um die Bauteilversorgung zu sichern.

Fusionen und Übernahmen bleiben ein Weg zur Portfolioerweiterung. ABBs geplante Übernahme der Leistungselektroniksparte von Siemens Gamesa wird Traktionsumrichter-Expertise einbringen und helfen, Filter für regenerative Bahnanwendungen zu optimieren. Littelfuse erweiterte seinen industriellen Fußabdruck durch den Fokus auf elektronikgradige passive Elemente und baut Cross-Selling-Synergien mit seinen Überspannungsschutzlinien auf.

Führende Unternehmen der Harmonic Filter Branche

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Schaffner Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: ABB meldete Rekordaufträge im zweiten Quartal 2025 in Höhe von 9,8 Milliarden USD und verwies auf eine starke Nachfrage nach Elektrifizierung, die auch Stromqualitätsprodukte umfasst. Der Anstieg des Auftragsbestands signalisiert anhaltende Volumenunterstützung für Harmonic Filter und bietet gleichzeitig Skaleneffekte für den Rollout SiC-basierter Regler.

- Mai 2025: Littelfuse meldete einen Umsatz von 554 Millionen USD im ersten Quartal 2025, ein Anstieg von 4 %, gestützt durch die Elektronik- und Industriesegmente. Das Management hob Design-Wins für Hochfrequenz-EMI-Komponenten hervor, die die Eingangsseite aktiver Harmonic Filter bilden, und verdeutlichte damit den strategischen Vorstoß von Komponentenlieferanten in die Wertschöpfungskette.

- März 2025: Schneider Electric kündigte eine Kapazitätserweiterung im Wert von 700 Millionen USD in fünf US-amerikanischen Werken an, um die Lieferzeiten für Niederspannungsschaltanlagen und aktive Filter zu verkürzen. Die Strategie zielt auf Rechenzentrumsstandorte im Versorgungsmaßstab ab, die für bundesstaatliche Steueranreize im Zusammenhang mit inländischen Inhalten in Frage kommen.

- Dezember 2024: ABB stimmte der Übernahme des Leistungselektronikgeschäfts von Siemens Gamesa zu, um seine Hochdichte-Umwandlungs- und Harmonic-Filter-Fähigkeiten zu stärken.

Berichtsumfang des globalen Harmonic Filter Markts

Der Harmonic Filter Marktbericht ist segmentiert nach Filtertyp (Aktiv, Passiv, Hybrid), Phase (Einphasig, Dreiphasig), Spannungsebene (Niederspannung <1 kV, Mittelspannung 1–35 kV, Hochspannung >35 kV), Endverbraucherbranche (Industrie, Gewerbe, Versorgungsunternehmen und Stromerzeugung, Transport) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aktive Harmonic Filter |

| Passive Harmonic Filter |

| Hybride Harmonic Filter |

| Einphasig |

| Dreiphasig |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1–35 kV) |

| Hochspannung (über 35 kV) |

| Industrie | Öl und Gas |

| Metalle und Bergbau | |

| Zellstoff und Papier | |

| Wasser und Abwasser | |

| Chemie | |

| Sonstige Prozessindustrien | |

| Gewerbe | Rechenzentren |

| Gewerbegebäude | |

| Krankenhäuser | |

| Versorgungsunternehmen und Stromerzeugung | |

| Transport | Bahntraktionsanlagen |

| Schiffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Filtertyp | Aktive Harmonic Filter | ||

| Passive Harmonic Filter | |||

| Hybride Harmonic Filter | |||

| Nach Phase | Einphasig | ||

| Dreiphasig | |||

| Nach Spannungsebene | Niederspannung (unter 1 kV) | ||

| Mittelspannung (1–35 kV) | |||

| Hochspannung (über 35 kV) | |||

| Nach Endverbraucherbranche | Industrie | Öl und Gas | |

| Metalle und Bergbau | |||

| Zellstoff und Papier | |||

| Wasser und Abwasser | |||

| Chemie | |||

| Sonstige Prozessindustrien | |||

| Gewerbe | Rechenzentren | ||

| Gewerbegebäude | |||

| Krankenhäuser | |||

| Versorgungsunternehmen und Stromerzeugung | |||

| Transport | Bahntraktionsanlagen | ||

| Schiffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Harmonic Filter Markt?

Die Harmonic Filter Marktgröße erreichte im Jahr 2025 1,42 Milliarden USD und wird bis 2030 voraussichtlich 1,93 Milliarden USD betragen.

Welche Region führt den Harmonic Filter Markt an?

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit 38,1 % den größten Anteil aufgrund der raschen Industrialisierung und des Ausbaus erneuerbarer Energien.

Warum wachsen aktive Harmonic Filter schneller als passive Einheiten?

Aktive Filter bieten Echtzeit-Kompensation unter wechselnden Lastbedingungen, ideal für Anlagen mit schwankender Frequenzumrichter-Nachfrage und strengen THD-Grenzwerten.

Welches Endverbrauchersegment wächst am schnellsten?

Rechenzentren sind das am schnellsten wachsende Endverbrauchersegment und werden bis 2030 voraussichtlich eine CAGR von 7,0 % verzeichnen, bedingt durch Hyperscale-Ausbauten und KI-Workloads.

Seite zuletzt aktualisiert am: