Marktgröße und Marktanteil für Gleichtaktdrosseln

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

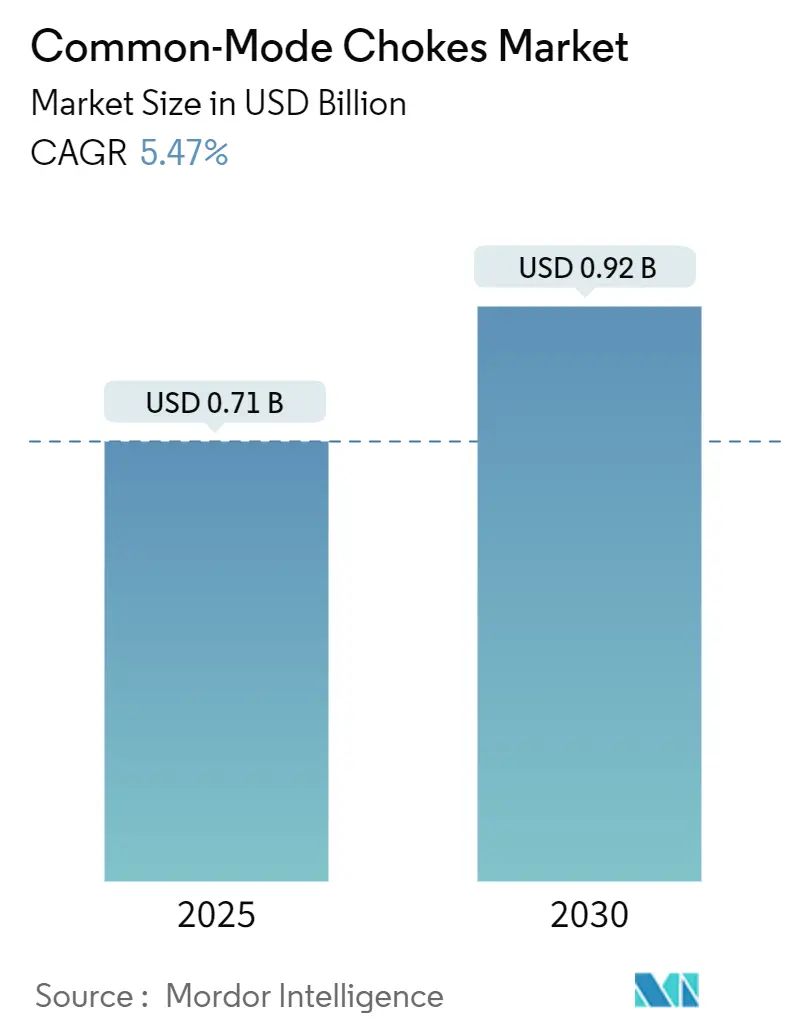

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 0.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.47% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gleichtaktdrosseln von Mordor Intelligence

Die Marktgröße für Gleichtaktdrosseln belief sich im Jahr 2025 auf 0,71 Milliarden USD und wird bis 2030 voraussichtlich 0,92 Milliarden USD erreichen, was einer CAGR von 5,47 % entspricht. Dieses Tempo spiegelt den regulatorischen Druck zur elektromagnetischen Verträglichkeit in allen wichtigen Elektroniksegmenten, die Elektrifizierung von Antriebssträngen sowie die Verbreitung von Multi-Gigabit-Datenleitungen wider, die Gleichtaktrauschen verstärken. Gerätehersteller konzentrieren sich auf kleinere Bauformen, breitere Temperaturbereiche und höhere Strombelastbarkeiten, was die Nachfrage in Richtung nanokristalliner Kerne und Oberflächenmontagebauformen lenkt. Wettbewerbsstrategien drehen sich um die vertikale Integration magnetischer Materialien, die Qualifizierung nach AEC-Q200-Standards und Partnerschaften zur Sicherung der Legierungsversorgung. Chancen ergeben sich bei steckerintegrierten Filtern für industrielles Ethernet, miniaturisierten Drosseln für USB4-Geräte und Hochstromteilen für 800-V-Traktionswechselrichter.

Wichtigste Erkenntnisse des Berichts

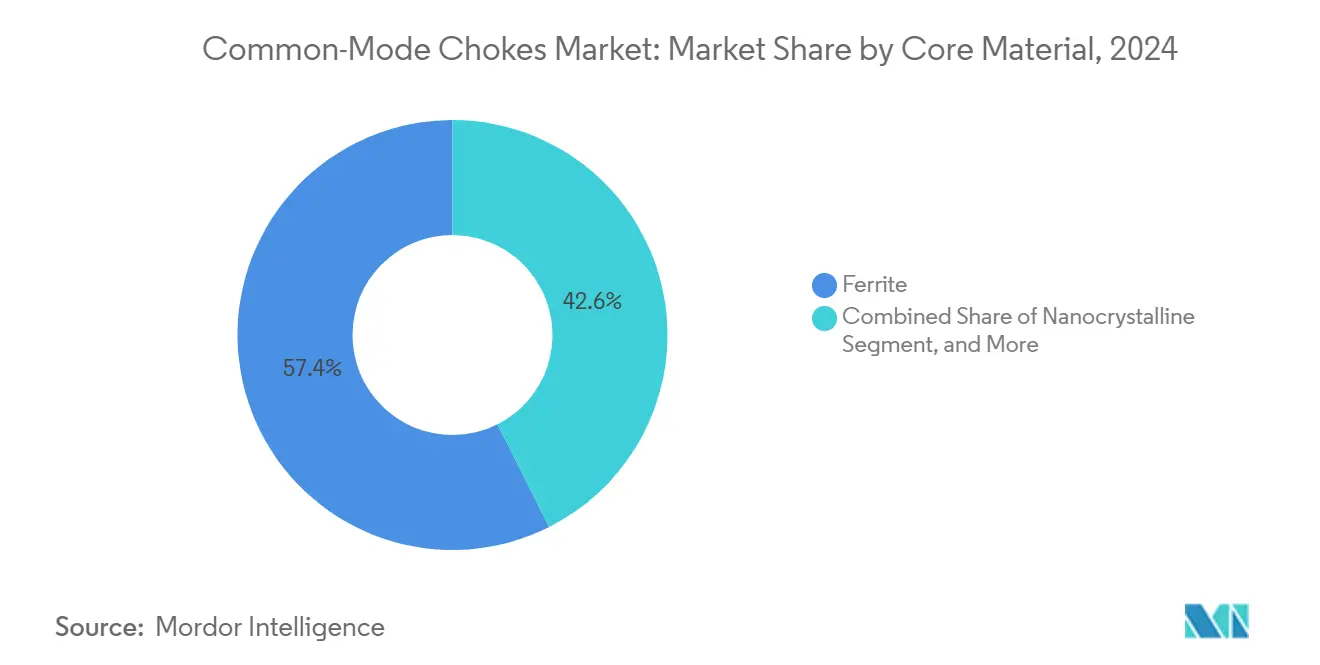

- Nach Kernmaterial hielt Ferrit im Jahr 2024 einen Marktanteil von 57,43 % am Markt für Gleichtaktdrosseln, während nanokristalline Kerne bis 2030 mit einer CAGR von 6,12 % wachsen.

- Nach Montagetyp führten Durchsteckmontagebauteile im Jahr 2024 mit einem Umsatzanteil von 45,72 %; Oberflächenmontagebauformen werden bis 2030 voraussichtlich eine CAGR von 6,87 % verzeichnen.

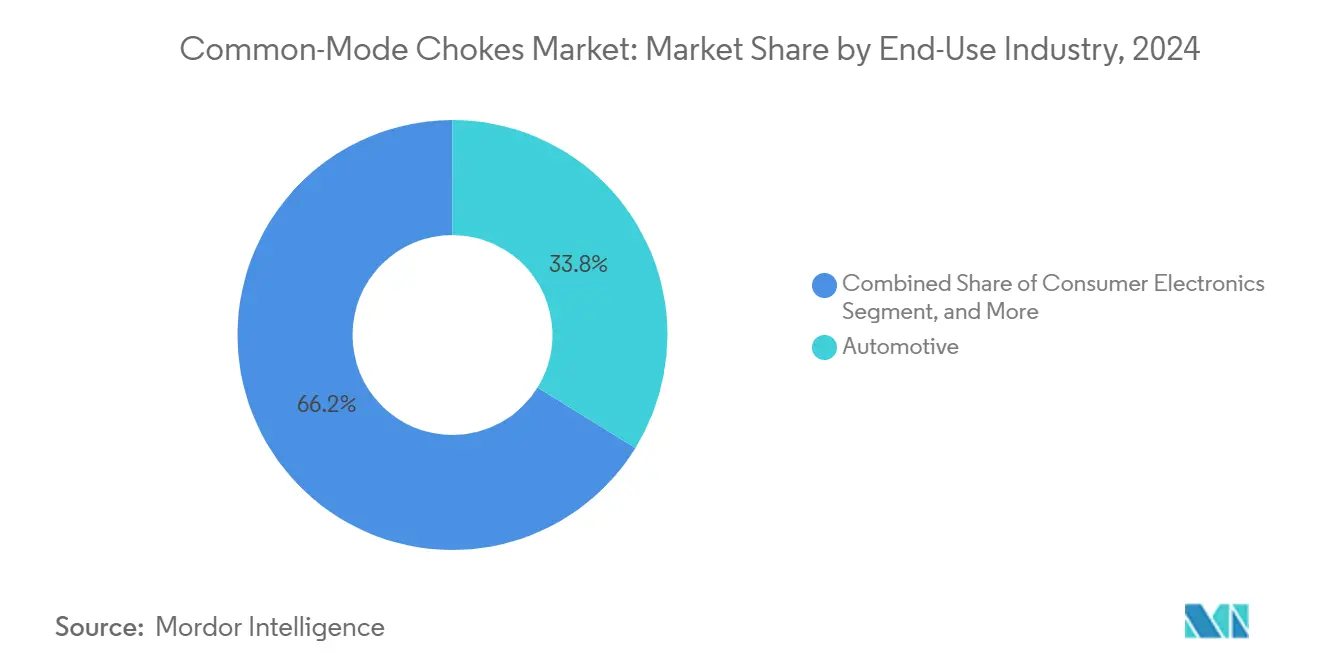

- Nach Endverbrauchsbranche entfiel im Jahr 2024 ein Anteil von 33,81 % der Marktgröße für Gleichtaktdrosseln auf die Automobilbranche, während erneuerbare Energien und Stromversorgung bis 2030 eine CAGR von 5,76 % verfolgen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 39,74 % der Marktgröße für Gleichtaktdrosseln auf die EMI-Unterdrückung in Stromleitungen, und die Hochgeschwindigkeitsschnittstellenfilterung verzeichnet bis 2030 eine CAGR von 6,23 %.

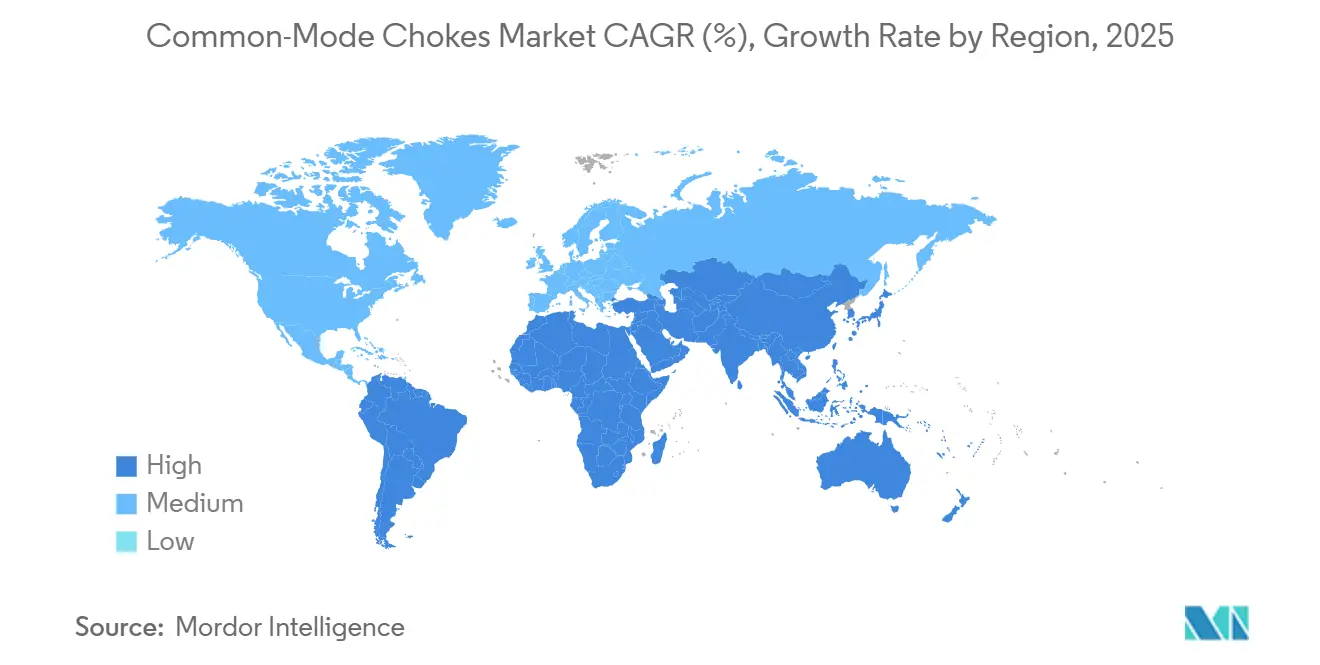

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 48,63 % auf den asiatisch-pazifischen Raum; für den Nahen Osten und Afrika wird bis 2030 die höchste CAGR von 6,34 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Gleichtaktdrosseln

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EMV-Vorschriften weltweit | +1.2% | Global mit Schwerpunkt auf EU, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Boom der Leistungselektronik in Elektrofahrzeugen | +1.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Verbraucherschnittstellen | +0.9% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu nanokristallinen Kernen | +0.7% | Nordamerika, EU, Automobilkorridore in China | Langfristig (≥ 4 Jahre) |

| Steckerintegrierte Gleichtaktdrosseln | +0.6% | Nordamerika, EU-Zentren für Industrieautomatisierung | Mittelfristig (2–4 Jahre) |

| Wohngebäude-Photovoltaik und Batteriewechselrichter | +0.4% | Naher Osten und Afrika, Südamerika, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EMV-Vorschriften weltweit

Globale Richtlinien wie die EU-EMV-Richtlinie 2014/30/EU und FCC Part 15 verpflichten Hersteller zum Nachweis der Konformität hinsichtlich abgestrahlter und leitungsgebundener Emissionen, was zur systematischen Integration von Gleichtaktdrosseln in Verbraucher-, Industrie- und Automobilelektronik führt. UNECE R.10 erweitert das Mandat auf 800-V-Elektrofahrzeuge und zwingt zur Einführung von Hochstromdrosseln für Traktionswechselrichter. Industriestandorte unterliegen den IEC-61000-Regeln, die niedrige Rauschpegel für Motorantriebe und Ethernet-basierte Steuerungsnetze fordern, was den Einsatz in der Fabrikautomatisierung stärkt. Regulatorische Prüfungen sanktionieren Nichtkonformität, sodass Compliance-Budgets zunehmend für Filterkomponenten eingesetzt werden. Da immer mehr Länder auf CISPR harmonisieren, erhält der Markt für Gleichtaktdrosseln einen berechenbaren, regulierungsgestützten Nachfragesog.

Boom der Leistungselektronik in Elektrofahrzeugen (Hochstrombedarf)

Die Migration zu 800-V-Batteriepaketen und SiC-MOSFET-Wechselrichtern erhöht die Schaltflankensteilheit und Gleichtaktströme, die häufig 50 A überschreiten – ein Belastungsniveau, das Standard-Ferritdrosseln nicht bewältigen können. Nanokristalline Kerne halten die Permeabilität bis 1 MHz stabil und ermöglichen es Entwicklern, die Baugröße zu reduzieren und gleichzeitig die Impedanz aufrechtzuerhalten, wie in Teslas Hochleistungswandlern demonstriert. Jedes Elektrofahrzeug trägt heute 15–25 Drosseln über Wechselrichter, Bordladegerät und DC-DC-Stufen, was den Mengenbedarf vervielfacht, da die globale Elektrofahrzeugproduktion bis 2030 auf 30 Millionen Einheiten abzielt. Automobil-OEMs knüpfen Beschaffungsverträge an die AEC-Q200-Einstufung, was vertikal integrierten Lieferanten zugute kommt.

Verbreitung von Hochgeschwindigkeits-Verbraucherschnittstellen

USB4 mit 40 Gbps und HDMI 2.1 mit 48 Gbps erzeugen aggressive Gleichtaktrauschspektren oberhalb von 10 GHz, wo Einfügedämpfungsbudgets eng sind. Miniaturisierte Oberflächenmontagedrosseln von Murata sind in Mac-Studio-Thunderbolt-Platinen eingebettet, um Augendiagramme über lange Kabel zu erhalten.[1]Murata Manufacturing Co., Ltd., "Murata stellt die weltweit erste MLCC der Baugröße 0603 Zoll mit höchster Kapazität vor," murata.com Ähnliche Filter werden in industriellen Bildverarbeitungsnetzen und medizinischen Bildgebungskonsolen spezifiziert, die auf deterministische Ethernet-Verbindungen angewiesen sind. Der Rhythmus der Schnittstellenaufrüstungen – USB5, DisplayPort 2.1, 25 GigE – hält die Entwicklungszyklen lebhaft und unterstützt wiederkehrende Umsätze für Anbieter, die Drosselgeometrien und -materialien erneuern.

Wechsel zu nanokristallinen Kernen für 800-V-Architekturen

Eisenbasierte nanokristalline Legierungen liefern Sättigungsflussdichten über 1,2 T – das Dreifache von Ferrit – und geringere Kernverluste über den Fahrzeugtemperaturbereich von -40 °C bis +150 °C. Porsches Taycan-Wechselrichter setzt nanokristalline Drosseln ein und berichtet von einer 50-prozentigen Bauraumreduzierung bei geringerem Wicklungstemperaturanstieg.[2]TDK Corporation, "TDK setzt den Kurs für das Zeitalter der künstlichen Intelligenz auf der electronica 2024," tdk.com Die Fertigung ist jedoch von Bandglühlinien abhängig, die in Japan und Deutschland konzentriert sind, und Automobilhersteller sichern sich nun mehrjährige Abnahmeverträge zur Versorgungssicherung. Da sich 800-V-Plattformen verbreiten, übertrifft das Volumen nanokristalliner Produkte das Ferritwachstum und hebt das Premiumsegment des Marktes für Gleichtaktdrosseln an.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch asiatische Überkapazitäten | -0.8% | Global, ausgehend von China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Thermische Grenzen und Sättigungsgrenzen von Ferritkernen | -0.5% | Global, betrifft Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für nanokristalline Bandlegierungen | -0.4% | Nordamerika, EU-Automobilmärkte | Mittelfristig (2–4 Jahre) |

| On-Chip-EMI-Filter in Mobilgeräten | -0.3% | Globale Märkte für Unterhaltungselektronik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch asiatische Überkapazitäten

Ein 40-prozentiger Kapazitätsausbau in chinesischen Ferritwerken in den Jahren 2023–2024 ließ die Ab-Werk-Preise um 15–20 % sinken und komprimierte die Margen globaler Marken. Exportanreize halten das Überangebot aufrecht und zwingen etablierte Anbieter zur Kostensenkung oder zur Umleitung von Investitionen in hochwertige Automobilteile. Während die Situation Käufern im Niedrigpreissegment zugute kommt, hemmt sie Forschung und Entwicklung bei Einstiegsdrosseln und erhöht die Gewinnschwelle für Neueinsteiger. Der Preiskampf wird voraussichtlich mindestens bis 2026 anhalten und Punkte von der Gesamt-CAGR des Marktes für Gleichtaktdrosseln abziehen.

Thermische Grenzen und Sättigungsgrenzen von Ferritkernen

Die Ferritpermeabilität fällt oberhalb von 125 °C stark ab und der Fluss sättigt bei etwa 0,4 T, was die Wirksamkeit in 11-kW-Bordladegeräten beeinträchtigt, wo Kerntemperaturen routinemäßig ansteigen. Vishay wies in aktuellen automobilen Referenzdesigns auf die Notwendigkeit von Derating oder aktiver Kühlung hin.[3]Vishay Intertechnology, "Automobil-Referenzdesign-Hinweise zur thermischen Leistung," vishay.com Die Abhilfemaßnahmen – überdimensionierte Kerne oder Kühlkörperklemmen – erhöhen Gewicht und Kosten und treiben Entwickler zu nanokristallinen oder amorphen Alternativen. Bis sich Ferritformulierungen verbessern, wird die physikalische Grenze die Leistung in aufkommenden 800-V-Antriebssträngen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kernmaterial: Nanokristallin gewinnt, Ferrit hält Massenvolumen

Ferrit dominierte im Jahr 2024 mit 57,43 % des Umsatzes, gestützt durch ausgereifte Werkzeuge und niedrige Stückpreise. Dennoch verzeichnen nanokristalline Teile eine CAGR von 6,12 % und gewinnen Marktanteile, wenn hohe Ströme, hohe Temperaturen oder Platzeinsparungen die Preisaufschläge überwiegen. Die Marktgröße für Gleichtaktdrosseln im Bereich nanokristalliner Designs erreichte im Jahr 2025 0,17 Milliarden USD und wird bis 2030 voraussichtlich 0,23 Milliarden USD erreichen, was den Wandel hin zu leistungsgetriebenen Anwendungen unterstreicht. Automobiltraktions- und industrielle Servoantriebe spezifizieren nun nanokristalline Ringe mit einer Permeabilität über 100 k, was die 10-k-Grenze von Ferrit übertrifft. Amorphe, Eisenpulver- und Sendust-Qualitäten bedienen Nischenanwendungen in der Medizin- oder Luft- und Raumfahrttechnik, die niedrige Verluste im MHz-Bereich priorisieren.

Kosten und Versorgung bleiben entscheidend. Weltweit können nur vier Bandlieferanten nanokristallines Band in den Mengen glühen, die Automobil-OEMs benötigen, was Käufer Engpässen aussetzt. TDK und andere vertikal integrierte Anbieter mindern das Risiko durch eigene Legierungen und langfristige Abnahmeverträge. Ferrit hingegen verfügt über reichlich Rohstoffe und Hunderte von Sinterlinien in Ostasien, was die Verfügbarkeit für IT-Standardprodukte und Haushaltsgeräteplatinen sichert. Da die Elektrofahrzeugproduktion 30 Millionen Einheiten übersteigt, wird Nanokristallin den Vorsprung von Ferrit verringern, aber Ferrit wird weiterhin Verbraucher- und Niedrigleistungsknoten verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagetyp: Oberflächenmontage holt bei der Durchsteckmontage auf

Durchsteckmontageteile führten im Jahr 2024 mit 45,72 % des Umsatzes, da Automobil- und Industriewechselrichter die mechanische Festigkeit von stiftmontierten Ringkernen bevorzugen. Die dem Markt für Gleichtaktdrosseln zuzurechnende Marktgröße für Oberflächenmontagebauformen verzeichnet jedoch die schnellere CAGR von 6,87 % bis 2030. Oberflächenmontagedrosseln bilden die Grundlage für USB4-Hubs, Laptop-Hauptplatinen und 25-Gbps-Optikmodule, bei denen Bestückungseffizienz und niedriges Profil entscheidend sind. Infineons Leistungsstufen verpacken nun Oberflächenmontage-EMI-Filter gemeinsam mit MOSFETs, um die Schleifeninduktivität zu reduzieren.

Automobilelektronik setzt zunehmend auf Einpressverbindungs- oder hybride SMT-Formate, die Vibrationen standhalten und auf isolierten Metallsubstraten Platz finden. Durchsteckmontage bleibt oberhalb von 20 A unverzichtbar; klimatische Belastungen und Vergussmassen erschweren das Reflow-Löten. Klemm-Ringkerne zielen auf Nachrüstungen in Industrieanlagen ab, und kabelmontierte Varianten sichern die Konformität ohne Leiterplattenredesign. Adoptionskurven deuten auf eine Parität zwischen Oberflächenmontage- und Durchsteckmontageumsatz bis 2029 hin, da Verbraucher-, Telekommunikations- und Erneuerbare-Energien-Wechselrichter die automatisierte Montage anstreben.

Nach Endverbrauchsbranche: Erneuerbare Energien beschleunigen sich hinter der Automobilbranche

Automobilanwendungen machten im Jahr 2024 33,81 % des Umsatzes aus und bleiben der Ankerkunde für Hochstrom-AEC-Q200-qualifizierte Drosseln. Der Marktanteil des Segments für Gleichtaktdrosseln profitiert von steigender Elektrofahrzeugdurchdringung und der Vervielfachung leistungselektronischer Teilsysteme pro Fahrzeug. Erneuerbare Energien sind zwar kleiner, expandieren aber mit einer CAGR von 5,76 % dank Wohngebäude-Photovoltaik in Indien, Brasilien und Saudi-Arabien, wo 5–10-kW-Stringwechselrichter auf netzkonformes Filtern angewiesen sind.

Industrieautomatisierung, Unterhaltungselektronik und Telekommunikation zusammen machen über 40 % der Stückvolumina aus, tendieren jedoch zu niedrigeren Durchschnittsverkaufspreisen. Rechenzentren und 5G-Antennen setzen Hochfrequenzdrosseln für DC-Bus- und PoE-Schienen ein und fügen inkrementellen Wert hinzu. Medizin- und Luft- und Raumfahrtsegmente kaufen hochspezialisierte, rückverfolgbare Teile, die die höchsten Margen erzielen, aber minimale Volumina aufweisen. Da Nationen die wechselrichterbasierte Solar- und Speicherenergie ausbauen, könnten erneuerbare Energien die Automobilbranche in der Wachstumsführerschaft im Zeitraum 2028–2030 herausfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Hochgeschwindigkeitsschnittstellenfilter steigen von niedriger Basis stark an

Die EMI-Unterdrückung in Stromleitungen hielt im Jahr 2024 39,74 % des Umsatzes, da jedes AC-DC-Netzteil eine Gleichtaktdrossel am Eingang integriert. Die Marktgröße für Gleichtaktdrosseln im Bereich Hochgeschwindigkeitsschnittstellenfilterung steigt mit einer CAGR von 6,23 %, angetrieben durch USB4-Docks, HDMI-2.1-Projektoren und deterministische Ethernet-Antriebe in Fabriken. Signalleitungsfilter müssen niedrige differentielle Einfügedämpfung mit hoher Gleichtaktimpedanz verbinden, was Anbieter dazu treibt, Wicklungssymmetrie und Perlengeometrie anzupassen.

Hybridfilter, die Gegentakt- und Gleichtaktunterdrückung in einem einzigen Footprint kombinieren, gewinnen in IoT-Gateways und Drohnen an Bedeutung und reduzieren Stücklistenpositionen. Industrielle 10-GbE-Aufrüstungen und zeitkritische Netzwerke halten Entwickler auf der Suche nach Teilen mit flacher Impedanz von 100 MHz bis 3 GHz, wo Ferrit beginnt, Wärme zu erzeugen. Militärradare und Avionik spezifizieren ebenfalls Extremtemperaturdrosseln, die die Impedanz bei -55 °C bis +175 °C aufrechterhalten. Diese Premium-Anwendungsfälle stützen die Durchschnittsverkaufspreise, auch wenn Standardtelefonladegeräte das untere Ende des Marktes unter Druck setzen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Gleichtaktdrosseln im Jahr 2024 mit einem Umsatzanteil von 48,63 %, begünstigt durch die Elektronikhersteller-Standorte in China, Japan, Südkorea und Taiwan. Staatliche Anreize in China vergrößern weiterhin die Ferritproduktion, während japanische und koreanische Unternehmen sich auf hochwertige nanokristalline Bänder konzentrieren. Die regionale Marktgröße für Gleichtaktdrosseln wird voraussichtlich von 0,34 Milliarden USD im Jahr 2025 auf 0,45 Milliarden USD bis 2030 steigen, getragen von Elektrofahrzeugexporten und Gigabit-Verbrauchergeräten.

Nordamerika belegt nach Umsatz den zweiten Platz, angetrieben durch die Elektrifizierungsfahrpläne von Ford, GM und Tesla sowie durch Rechenzentrumsausbauten, die strenge EMI-Kontrolle erfordern. Bundesstaatliche Saubere-Energie-Gutschriften beschleunigen inländische Wechselrichterfabriken, und Lieferanten reagieren mit lokalen Montagelinien, um Beschaffungspräferenzen im Zusammenhang mit dem Inflation Reduction Act zu nutzen. Europa verbindet regulatorischen Sog mit Nachhaltigkeitszielen und integriert Drosseln in Intelligente-Netz-Wandler, Wärmepumpen und 22-kW-Schnellladegeräte, die CISPR-11-Grenzwerte einhalten müssen.

Der Nahe Osten und Afrika verzeichneten die schnellste CAGR-Prognose von 6,34 %, da Saudi-Arabiens NEOM-Projekt, Photovoltaikanlagen in den Vereinigten Arabischen Emiraten und die Bergbauautomatisierung in Südafrika erhebliche Wechselrichterinstallationen vorantreiben. Nidecs Liefervertrag mit Noveon Magnets unterstreicht die Absicht, die Magnetversorgung für die erneuerbaren Energien der Region zu lokalisieren. Südamerika folgt, angeführt von Brasiliens Solarheimen und Argentiniens Elektrobusflotten. Diese aufstrebenden Regionen verlassen sich auf schlüsselfertige europäische und asiatische Wechselrichter-OEMs und importieren hochwertige Drosseln, bis inländische Gießereien skalieren.

Wettbewerbslandschaft

Der Markt für Gleichtaktdrosseln ist mäßig konzentriert, wobei die fünf führenden Anbieter – TDK, Murata, Vishay, Delta Electronics und Premo – rund 62 % des globalen Umsatzes kontrollieren. TDK nutzt eigene nanokristalline Legierungslinien und einen AEC-Q200-Katalog, der eine Spitzenposition in Elektrofahrzeug- und Industrieantrieben sichert. Muratas Stärke in der Mehrschicht-Chip-Geometrie festigt seinen Griff auf Mobil- und Notebook-Steckplätze. Vishay bedient die Leistungsserver-Nische mit robusten Ringkernen, die über 60 A ausgelegt sind. Deltas Übernahme der Induktivitätseinheit von Alps Alpine im Jahr 2024 fügte Bearbeitungs-Know-how für Rechenzentrumswandler hinzu.

Wettbewerber aus China und Südkorea verfolgen das Niedrigpreissegment, indem sie reichlich vorhandene Ferritversorgung mit skalierter Leiterplattenbestückung verbinden – ein Ansatz, der die Durchschnittsverkaufspreise bei Standard-SKUs destabilisiert. Um der Preiserosion entgegenzuwirken, verlängern etablierte Anbieter Serviceverträge, bündeln Simulationswerkzeuge und entwickeln gemeinsam Module mit SiC-Geräteherstellern. Patentanmeldungen konzentrieren sich auf amorphe Metallmischungen, orthogonale Wicklungen und Harzsysteme, die die Temperaturbeständigkeit über 175 °C anheben. Steckerintegrierte Drosseln für SPE und industrielles Ethernet stellen einen Weißraum dar, in dem kleinere Designhäuser sich differenzieren können.

Strategische Schritte im Jahr 2025 tendieren zur Vertikalisierung und regionalen Redundanz. Murata begann mit dem Bau eines 20,1-Millionen-USD-Werks in Vietnam, um die Spulenproduktion zu verdoppeln und geopolitische Risiken zu umgehen. Premo kooperierte mit Delta zur Eröffnung eines Ferritwerks in Indien, das auf die Make-in-India-Initiative der Regierung ausgerichtet ist. Siemens' 10-Milliarden-USD-Übernahme von Altair erweitert die elektromagnetische Simulationsfähigkeit und bietet OEMs einen integrierten Design-und-Verifikations-Pfad, der die Drosselauswahl frühzeitig einbettet. Da die Elektrofahrzeugvolumina steigen, verhandeln Tier-1-Lieferanten mehrjährige Abnahmen für nanokristallines Band und sichern sowohl Preis als auch Kontinuität.

Marktführer in der Branche für Gleichtaktdrosseln

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

Würth Elektronik eiSos GmbH & Co. KG

Bourns, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Murata Manufacturing Vietnam begann mit dem Bau eines neuen Produktionsgebäudes in seinem Werk in Ho-Chi-Minh-Stadt und investierte 3 Milliarden JPY (20,1 Millionen USD), um die Induktivitätsspulenkapazität für Automobilkunden zu erweitern.

- Juli 2025: TDK Corporation stellte den weltweit ersten Spin-Fotodetektor mit Ansprechzeiten von 20 ps vor – eine Plattform, die ultraschnelle optische Verbindungen unterstützt.

- Juni 2025: Premo und Delta gründeten ein Gemeinschaftsunternehmen zur Weichferritproduktion in Indien, das regionale Elektronikhersteller beliefern wird.

- Mai 2025: REalloys Inc. unterzeichnete eine Absichtserklärung mit dem Saskatchewan Research Council zur Skalierung der Seltenerdmagnetproduktion auf 1.000 t bis 2028.

Berichtsumfang des globalen Marktes für Gleichtaktdrosseln

| Ferrit |

| Nanokristallin |

| Amorph |

| Eisenpulver |

| Sonstige Kernmaterialien |

| Durchsteckmontage |

| Oberflächenmontage |

| Klemm-Ringkern (Kabel) |

| Sonstige Montagetypen |

| Automobil |

| Unterhaltungselektronik |

| Industrieanlagen und Maschinen |

| Erneuerbare Energien und Stromversorgung |

| Telekommunikation und Datenkommunikation |

| Medizin und Luft- und Raumfahrt |

| Sonstige Endverbrauchsbranchen |

| EMI-Unterdrückung in Stromleitungen |

| Signal-/Datenleitungsfilterung |

| Hochgeschwindigkeitsschnittstelle (USB/HDMI/Ethernet) |

| Hybride Gegentakt- und Gleichtaktfilterung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Kernmaterial | Ferrit | ||

| Nanokristallin | |||

| Amorph | |||

| Eisenpulver | |||

| Sonstige Kernmaterialien | |||

| Nach Montagetyp | Durchsteckmontage | ||

| Oberflächenmontage | |||

| Klemm-Ringkern (Kabel) | |||

| Sonstige Montagetypen | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Unterhaltungselektronik | |||

| Industrieanlagen und Maschinen | |||

| Erneuerbare Energien und Stromversorgung | |||

| Telekommunikation und Datenkommunikation | |||

| Medizin und Luft- und Raumfahrt | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Anwendung | EMI-Unterdrückung in Stromleitungen | ||

| Signal-/Datenleitungsfilterung | |||

| Hochgeschwindigkeitsschnittstelle (USB/HDMI/Ethernet) | |||

| Hybride Gegentakt- und Gleichtaktfilterung | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gleichtaktdrosseln im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 0,71 Milliarden USD und wird bis 2030 voraussichtlich auf 0,92 Milliarden USD steigen.

Welche Region führt beim Absatz von Gleichtaktdrosseln?

Der asiatisch-pazifische Raum hält 48,63 % des Umsatzes von 2024, angetrieben durch Elektronikhersteller-Zentren in China, Japan und Südkorea.

Warum gewinnen nanokristalline Kerne an Bedeutung?

Nanokristalline Legierungen bieten höhere Sättigungsflussdichte und geringere Verluste, was kleinere Hochstromdrosseln ermöglicht, die in 800-V-Elektrofahrzeugsystemen benötigt werden.

Welcher Montagestil wächst am schnellsten?

Oberflächenmontage-Gleichtaktdrosseln expandieren mit einer CAGR von 6,87 %, da Miniaturisierung und automatisierte Montage sich in allen Geräten verbreiten.

Welches Anwendungssegment bietet das größte Wachstum?

Die Hochgeschwindigkeitsschnittstellenfilterung, verbunden mit der Einführung von USB4 und HDMI 2.1, verzeichnet bis 2030 eine CAGR von 6,23 %.

Wie intensiv ist der Wettbewerb in diesem Markt?

Die fünf führenden Lieferanten kontrollieren rund 62 % des Umsatzes, was auf eine moderate Konsolidierung hindeutet, die dennoch Raum für spezialisierte Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: