EMC-Filter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EMC-Filter-Marktanalyse von Mordor Intelligence

Die Größe des EMC-Filter-Marktes wurde im Jahr 2025 auf 1,03 Milliarden USD geschätzt und soll von 1,09 Milliarden USD im Jahr 2026 auf 1,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage resultiert aus strengeren globalen Vorschriften zur elektromagnetischen Verträglichkeit, dem verstärkten Einsatz von SiC- und GaN-Leistungsbauelementen in Ladegeräten für Elektrofahrzeuge (EV) sowie dem raschen Ausbau von 5G-Netzen, der die Rauschunterdrückung auf Platinenebene in den Vordergrund rückt. Asien-Pazifik führt die aktuellen Stücklieferungen an, begünstigt durch dichte Elektronikproduktionsstandorte, während die Ausgaben in Nordamerika und Europa rund um Compliance-Anforderungen für Rechenzentren und Programme zur Netzmodernisierung wachsen. Der EMC-Filter-Markt wird zudem durch steigende Installationen von Dachsolar-plus-Speichersystemen in Deutschland und Japan, durch IEC-60601-1-2-bedingte Upgrades in der medizinischen Bildgebung sowie durch erhöhte Anforderungen an die dreiphasige Stromqualität in stärker elektrifizierten Flugzeugen gestützt.

Wichtigste Erkenntnisse des Berichts

- Nach Filtertyp hielten einphasige Netzleitungsfilter im Jahr 2025 einen EMC-Filter-Marktanteil von 47,10 %, während PCB-Filterarrays bis 2031 eine CAGR von 7,06 % verzeichnen sollen.

- Nach Phasenkonfiguration entfielen im Jahr 2025 62,70 % des Umsatzes auf einphasige Einheiten; dreiphasige Lösungen sollen bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Montagemethode führten Gehäuse-/Schaltschrankprodukte im Jahr 2025 mit einem Umsatzanteil von 54,10 %; PCB-/Oberflächenmontageangebote verzeichnen jedoch eine CAGR von 7,74 %.

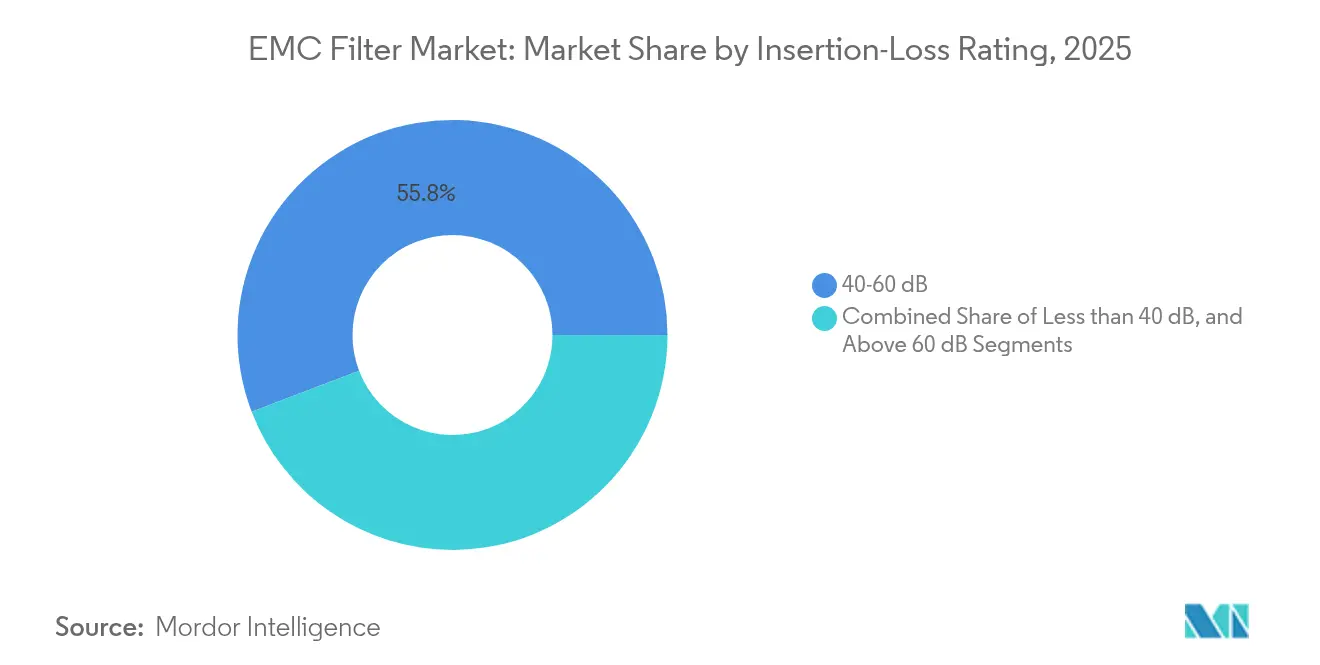

- Nach Einfügungsdämpfungsklasse hielt das 40–60-dB-Segment im Jahr 2025 einen Anteil von 55,80 %, während Geräte mit einer Einfügungsdämpfung von mehr als 60 dB angesichts strengerer Normen voraussichtlich mit einer CAGR von 5,84 % steigen werden.

- Nach Endanwenderbranche hielt die Industrieautomatisierung im Jahr 2025 einen Anteil von 21,60 %; Automobil- und EV-Ladeinfrastruktur sollen von 2025 bis 2031 die schnellste CAGR von 8,75 % verzeichnen.

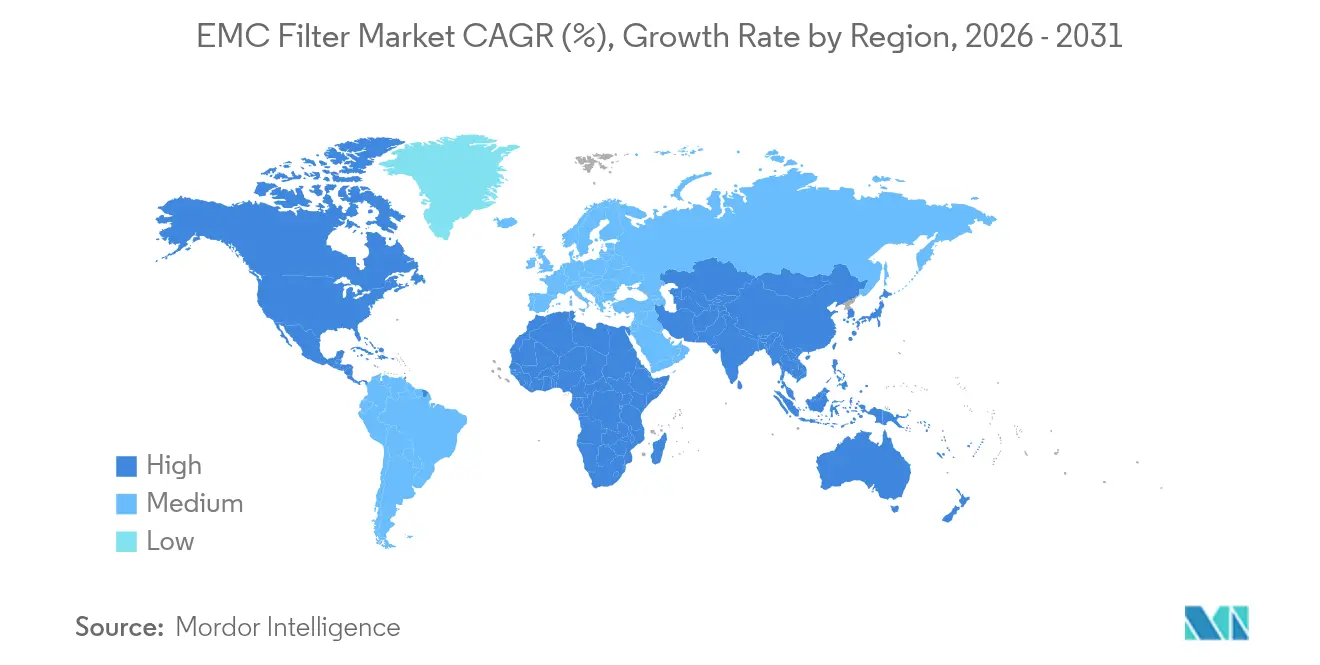

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit 38,40 % des Umsatzes, während Nordamerika den EMC-Filter-Markt voraussichtlich mit einer CAGR von 5,92 % bis 2031 ausbauen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale EMC-Filter-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von SiC/GaN-basierten Hochleistungsladern für Elektrofahrzeuge | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Obligatorische CISPR-32/35-Konformität für hyperscale Rechenzentren | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| 5G-Makro- und Kleinzellenverdichtung in Asien | +0.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Dach-PV und Heimspeichern mit Anforderungen an die EMI-Unterdrückung auf der Gleichstromseite | +0.6% | Deutschland, Japan, Nordamerika | Langfristig (≥ 4 Jahre) |

| Stärker elektrifizierte Flugzeuge mit 270-VDC-Bussen erhöhen die Nachfrage nach dreiphasigen Filtern | +0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| IEC 60601-1-2 4. Ausgabe verschärft Leckstromspezifikationen in der medizinischen Bildgebung | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von SiC/GaN-basierten Hochleistungsladern für Elektrofahrzeuge

Hochleistungs-Gleichstromladegeräte überschreiten mittlerweile 33 kW bei einem Wirkungsgrad von 95 %, erzeugen jedoch durch ihre MHz-Bereichsschaltfrequenzen komplexe Gleich- und Gegentaktstörungen. Aktuelle IET-Studien zeigen, dass optimierte LCR-Zweige die Gate-Source-Schwingungen um 41,9 dB reduzieren können, was Filterhersteller dazu veranlasst, mehrstufige Topologien mit Ferritkernen für breite Temperaturbereiche zu kombinieren.[1]IET-Forschungsteam, „Studie zur Unterdrückung von Gate-Source-Spannungsschwingungen in SiC-MOSFETs auf Basis eines parallelen LCR-Zweigs”, IET Research, ietResearch.onlinelibrary.wiley.com CISPR-25-Revisionen, die die Testbänder auf 400 GHz anheben, beschleunigen die Spezifikationen in amerikanischen und europäischen Schnellladeprogrammen und stellen sicher, dass der EMC-Filter-Markt größere Kapazitäts-pro-Ampere-Pakete und halbindividuelle Durchführungsdesigns einsetzt.

Obligatorische CISPR-32/35-Konformität für hyperscale Rechenzentren

Rack-Dichten von über 100 kW und KI-Beschleuniger, die Breitbandrauschen emittieren, haben Betreiber dazu gezwungen, Oberschwingungsfilter auf Anlagenebene und Gleichtaktdrosseln auf Platinenebene einzusetzen. CISPR 32 Klasse B deckt den Bereich von 9 kHz bis 400 GHz ab, während IEEE 519 die Spannungsverzerrung weiterhin auf 2,5 % begrenzt. Keysight-Messungen zeigen, dass die Umwandlung von Gleichtakt- in Gegentaktstörungen 100-Gb/s-Leitungen gefährdet, sofern die Einfügungsdämpfung nicht unter 1 dB bleibt.[2]Keysight-Autoren, „Auswirkungen elektrischer Signalübertragung auf Systemebene bei 100 Gb/s durch elektromagnetische Modalstörungen in hyperscale-Netzwerken”, Keysight, keysight.com Infolgedessen vergeben nordamerikanische Rechenzentrumsbauer mehrjährige Verträge für 60-dB-Filter mit einem maximalen Impedanzanstieg von 2 mΩ, was den Ausblick für den EMC-Filter-Markt stärkt.

5G-Makro- und Kleinzellenverdichtung in Asien

Bis 2029 werden 75 % des mobilen Datenverkehrs über 5G abgewickelt, und asiatische Netzbetreiber bauen dichte Kleinzellennetze auf, bei denen Funkantennen eng beieinander stehen.[3]Ericsson-Mitarbeiter, „Entwicklung der Backhaul-Kapazität – Ericsson Microwave Outlook”, Ericsson, ericsson.com Platinen müssen Gleichtaktfilter integrieren, die gekoppelte Störungen im Sub-6-GHz- und 26–28-GHz-Band unterdrücken können, während der Temperaturanstieg unter 15 °C gehalten wird. TDKs neuester 10BASE-T1S-Filter erfüllt die Klasse-IV-Anforderungen an parasitäre Elemente bei einem Drittel der bisherigen Kapazität und verdeutlicht den Wandel hin zu ultrakleinformatigen Bauformen.[4]TDK-Redaktion, „EMC-Komponenten: TDK bietet Gleichtaktfilter für Automotive-Ethernet 10BASE-T1S an”, TDK, tdk.com

Einführung von Dach-PV und Heimspeichern mit Anforderungen an die EMI-Unterdrückung auf der Gleichstromseite

Deutschland und Japan kombinieren Dach-Photovoltaikanlagen mittlerweile mit Heimspeichern, die mehrmals täglich zyklisch betrieben werden. Bidirektionale Wandler injizieren hochfrequente Störungen in die Gleichstromverkabelung, die herkömmliche Wechselstromfilter nicht blockieren können. Studien in der Fachzeitschrift Electronics verweisen auf einen Gesamtklirrfaktor von bis zu 20 %, der benachbarte Kommunikationsverbindungen beeinträchtigt. Hersteller entwickeln daher leckstromarme Gleichstromfilter mit nanokristallinen Ringkernen, um die Netzqualitätsvorschriften der Versorgungsunternehmen zu erfüllen und Förderprogramme zu unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| On-Chip-Integration verkleinert den adressierbaren Gesamtmarkt für diskrete Filter | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Miniaturisierungsbedingte Einfügungsdämpfungsbeschränkungen bei Wearables | -0.4% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zertifizierung (FCC/VCCI/CCC) verlangsamt Markteinführungszyklen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei Ferrit-/nanokristallinen Kernen schränkt die Produktion ein | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

On-Chip-Integration verkleinert den adressierbaren Gesamtmarkt für diskrete Filter

Halbleiterhersteller integrieren aktive EMI-Unterdrückung, die eine Dämpfung von 30 dB erreicht und damit sperrigere L-C-Netzwerke überflüssig macht. TIs Filter-ICs kombinieren DSP-Algorithmen mit Leistungsstufen und reduzieren die Bauteilanzahl um bis zu 40 %, wodurch Platinenplatz freigesetzt wird. BAW-Filter, die auf Waferebene gedruckt werden, erreichen mittlerweile eine Sperrung von −50 dB auf einer Fläche von 0,8 mm². Da immer mehr Designs auf System-in-Package umsteigen, belastet die Kannibalisierung diskreter Umsätze das langfristige Wachstum des EMC-Filter-Marktes.

Miniaturisierungsbedingte Einfügungsdämpfungsbeschränkungen bei Wearables

Wearables betreiben Niederleistungsfunkmodule in unmittelbarer Nähe des menschlichen Körpers, doch die Gehäusegröße lässt wenig Raum für Induktivitätslänge. Designer müssen Leitungsimpedanz gegen Dämpfung abwägen und begrenzen die Einfügungsdämpfung häufig auf unter 3 dB, um die Akkulaufzeit zu erhalten. Multifunktionale Stapel aus Sensoren, Funkmodulen und Mikrofluidik erhöhen die kreuzgekoppelten Störungen, doch SAR-Grenzwerte halten die Sendeleistung niedrig. Diese Einschränkungen begrenzen den Einsatz von Hochleistungsfiltern und dämpfen die Nachfrage nach größeren diskreten Bauteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertyp: Miniaturisierte Arrays überholen klassische Netzleitungsdesigns

Einphasige Netzleitungsgeräte hielten im Jahr 2025 einen EMC-Filter-Marktanteil von 47,10 %, was 0,49 Milliarden USD der EMC-Filter-Marktgröße entspricht. Das Wachstum verlagert sich jedoch zu PCB-Filterarrays, deren CAGR von 7,06 % die OEM-Bestrebungen widerspiegelt, die Unterdrückung von leitungsgebundenen und abgestrahlten Störungen auf der Platine zu konsolidieren. Das Segment profitiert von flachen Bauformen mit einer Höhe von nur 1 mm und von der Pick-and-Place-Kompatibilität, die Montagezyklen verkürzt. Datenleitungsfilter bedienen Hochgeschwindigkeitsanschlüsse von 10-Gb/s-USB bis 100-Gb/s-Ethernet und erfordern eine stabile Impedanz bis zur fünften Oberschwingung. Durchführungskondensatoren besetzen Nischen in Avionik-Schottplatten, wo hermetische Abdichtung die höheren Kosten rechtfertigt. Der EMC-Filter-Markt bleibt dynamisch, da Array-Hersteller Materialsysteme aufrüsten, um sowohl ESD-Impulse als auch kontinuierliche HF-Energie zu bewältigen.

Sich entwickelnde Leistungstopologien veranlassen Designer, Gehäuse-L-C-Blöcke durch kompakte Mehrschichtarrays zu ersetzen, die in den Signalpfad integriert werden. TDKs 1,0 × 0,5 × 0,7 mm große Induktivitäten zeigen, dass Robustheit nach Automobilstandard in Größen erreichbar ist, die früher Verbrauchertelefonen vorbehalten waren. Dieser Wandel unterstützt ein zweistelliges Stückzahlwachstum bei Arrays, während klassische Steckfilter parallel zu veralteten Wechselstromantrieben reifen. Individuelle LC- und Pi-Netzwerke bleiben in Medizin- und Verteidigungsprogrammen bestehen, die einzigartige Leckstrom- oder Umgebungsanforderungen vorschreiben, sodass die Rentabilität auch bei geringeren Stückzahlen gesund bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Phasenkonfiguration: Industrielle Elektrifizierung treibt die Nachfrage nach dreiphasigen Lösungen an

Einphasige Produkte erwirtschafteten 62,70 % des Umsatzes im Jahr 2025, werden jedoch Marktanteile abgeben, da Fabriken Frequenzumrichter, Pumpen und Kompressoren hinzufügen, die ausgeglichene dreiphasige Leitungen erfordern. Dreiphasige Filter werden eine CAGR von 6,55 % verzeichnen, unterstützt durch Wechselrichter für erneuerbare Energien und 270-VDC-Busse in der Luft- und Raumfahrt. Die EMC-Filter-Marktgröße für diese Klasse soll bis 2031 0,49 Milliarden USD erreichen. Gleichstromfilter bleiben spezialisiert, aber bedeutsam, wobei EV-Laden und PV-Wechselrichter den Großteil der Nachfrage ausmachen. OEMs für Motorsteuerungen spezifizieren eine Gleichtaktdämpfung von ≥ 60 dB im Bereich von 150 kHz bis 30 MHz zur Erfüllung der IEC-61800-3-Grenzwerte, was Bestellungen für Hochstromeinheiten (≥ 2.500 A) wie Schurters FMCC-SOL-Serie ankurbelt.

Erhöhte Schaltgeschwindigkeiten in SiC-Antrieben verlagern Resonanzprobleme in den unteren MHz-Bereich und zwingen Filterhersteller, parasitäre Modelle zu verfeinern und Dämpfungswiderstände hinzuzufügen. Während einphasige Leitungen in der Heimelektronik dominant bleiben, verlangsamt sich das Wachstumstempo mit zunehmender Marktsättigung. Im Gegensatz dazu übernehmen Energiewende-Projekte – von Offshore-Wind bis zu Elektrolyseanlagen – dreiphasige Layouts, die eine hybride Gleich- und Gegentaktunterdrückung benötigen und damit neue Umsatzströme erschließen.

Nach Montagemethode: PCB/SMT-Einführung beschleunigt sich

Gehäuse-/Schaltschrankfilter erwirtschafteten im Jahr 2025 54,10 % des Umsatzes, da schwere Maschinen und USV-Schränke weiterhin Schraubbefestigungsmodule bevorzugen. PCB/SMT-Einheiten werden jedoch mit einer CAGR von 7,74 % wachsen – der höchsten unter allen Montageklassen –, da EMS-Anbieter die Montage automatisieren. DIN-Schienen-Teile bedienen Steuerschränke, insbesondere in EU-Fabriken, die Industrie-4.0-Nachrüstungen vornehmen. Durchführungs-Plattenbefestigungen zielen auf hochzuverlässige Märkte ab, die hermetische Abdichtung über einen zehnjährigen Betrieb validieren. Der EMC-Filter-Markt sieht SMT-Drosseln wie Würth Elektroniks WE-LF-Familie, die eine Dämpfung von > 40 dB im Bereich von 150 kHz bis 30 MHz bei Betriebstemperaturen von −40 °C bis +125 °C liefern.

Komponentenhersteller entwickeln nun magnetische Kerne gemeinsam mit Pick-and-Place-Hardware-Toleranzen, was eine Rollenverpackung ermöglicht, die mit den SMT-Regeln für die Automobilindustrie übereinstimmt. Da die Leitungsbreiten auf Sechslagen-Platinen schrumpfen, stellt die Einhaltung von Kriechstrecken Designer vor Herausforderungen; daher nimmt der Einsatz von flachen abgeschirmten Gehäusen zu. Gehäusefilter bleiben unverzichtbar, wo Wärme und Vibration die PCB-Toleranzen überschreiten, doch ihr Anteil schwindet, da tragbare und Rack-montierte Elektronik Kompaktheit fordert.

Nach Einfügungsdämpfungsklasse: Höhere Dämpfung gewinnt an Bedeutung

Filter mit einer Bewertung von 40–60 dB bei 150 kHz hielten im Jahr 2025 55,80 % des Umsatzes, doch die Nachfrage verlagert sich zu Designs mit > 60 dB, da sich die Regulierungsbänder in einigen Märkten auf 400 GHz ausweiten. Dieses obere Segment wird jährlich um 5,84 % wachsen und seinen Anteil an der EMC-Filter-Marktgröße erhöhen. Geräte unter 40 dB bleiben in preissensiblen Produkten wie Haushaltsgeräten bestehen. Produkte über 60 dB verwenden mehrstufige Topologien mit nanokristallinen oder amorphen Kernen, um eine flache Impedanz aufrechtzuerhalten. Applied Sciences zeigt, dass Spitzenabsorptionstechniken die abgestrahlte EMI bei Hochgeschwindigkeits-PWM-Lüftern um 41,9 dB senken, was unterstreicht, dass Plattformen der nächsten Generation eine stärkere Unterdrückung benötigen werden.

Erhöhte Dämpfung tritt auch in KI-Servern auf, wo Edge-Inferenzkarten im V-Band-Frequenzbereich abstrahlen. Designer balancieren nun Leckstrom gegen Rauschunterdrückung und treiben das Interesse an X-Kondensator-Kombinationen und fortschrittlichen Y-Kondensatoren unter 100 nF voran. Das Wachstum bleibt an Normungsgremien gebunden, die die Emissionsobergrenzen weiter senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderbranche: Automobil und Laden führen das Wachstum an

Die Industrieautomatisierung hielt im Jahr 2025 21,60 % des Umsatzes; dennoch werden Automobil und EV-Ladeinfrastruktur alle anderen mit einer CAGR von 8,75 % übertreffen. Leistungsdichte Bordladegeräte und Fahrzeug-Ethernet-Verbindungen benötigen kompakte Gleichtaktfilter, die AEC-Q200 erfüllen, und TDKs ACT1210E liefert Klasse-IV-Anforderungen an parasitäre Elemente zur Unterstützung zonaler Fahrzeugarchitekturen. Unterhaltungselektronik bleibt stabil, da Gerätehersteller Produktlinien gemäß sich entwickelnden nationalen Vorschriften auf Basis von CISPR 14-1 wie Chinas GB 4343.1-2024 erneuern. Telekommunikation und 5G-Infrastruktur beschleunigen sich im Gleichschritt mit der asiatischen Verdichtung. Medizinische Geräte investieren in leckstromkontrollierte Filter, um die Grenzwerte der IEC 60601-1-2 4. Ausgabe zu bestehen, was die Nachfrage nach Bauteilen mit geringem Verschiebungsstrom in Bildgebungsräumen ankurbelt.

Installationen erneuerbarer Energien benötigen bidirektionale Gleichstromfilter, die ±600-V-Schwankungen und breite klimatische Variationen überstehen. Luft- und Raumfahrt sowie Verteidigung bleiben ein Premiumsegment, das hermetische Durchführungen schätzt, die −55 °C bis +125 °C mit Höhenderating standhalten.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 38,40 % des globalen Umsatzes, gestützt durch Chinas Elektronikexportmotor, Japans Führungsrolle in der Robotik und Südkoreas fortschrittliche Verpackungslinien. Neue chinesische EMC-Vorschriften, die an CISPR 14-1:2020 angelehnt sind, werden nach Mitte 2026 verbindlich und werden die Compliance-Ausgaben stärken. Japans PV-plus-Speicher-Welle treibt leckstromarme Gleichstromfilter an, während südkoreanische Halbleiterfabriken Hochfrequenzdrosseln für 2,5D- und 3D-IC-Verpackungen bestellen. Indiens Engpass bei Seltenen Erden hat die Lieferung von EV-Magneten bereits um bis zu sechs Monate verzögert und die lokalen Filterkernkosten um 5–8 % erhöht, was die Anfälligkeit der Lieferkette offenbart. ASEAN-Länder ziehen PCB-Investitionen an, die die Produktion von Einzelländerrisiken diversifizieren und lokale Montagemöglichkeiten für den EMC-Filter-Markt eröffnen.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 5,92 %. Bundesstaatliche EV-Ladeanreize und Rechenzentrumserweiterungen veranlassen Versorgungsunternehmen, Filter zu fordern, die den Oberschwingungsgehalt auf IEEE-519-Schwellenwerte reduzieren. NERCs Politiküberprüfung 2025 hebt Netzinstabilitätsrisiken durch gebündelte hyperscale-Lasten hervor und drängt Standortentwickler zu anlagenweiten 60-dB-Dämpfungsplänen. Mexikos Maquiladora-Korridor gewinnt an Bedeutung für die Montage von Filtern mittlerer Stückzahl und profitiert von USMCA-Regeln und der Nähe zu texanischen Ladegeräte-OEMs.

Europa behält einen ausgewogenen Ausblick. Deutschland führt bei der Einführung von Dach-Photovoltaik, und seine HGÜ-Verbindungen erfordern dreiphasige Filter mit niedrigen Teilentladungsraten. Nordische Windprojekte spezifizieren korrosionsbeständige Beschichtungen für salzhaltige Umgebungen. Das Vereinigte Königreich harmonisiert seine post-Brexit-EMC-Gesetze mit EU-Vorschriften und erhält damit den Marktzugang. Frankreich rüstet Elektronik zur Steuerung von Kernkraftwerken auf und fordert langlebige Filter, die nach IEC 60721-3-3 Klasse 3C2 Luftfeuchtigkeit zertifiziert sind. Osteuropa wird zu einem alternativen Ferritkern-Frässtandort, der die Versandentfernung zu EU-Werken verkürzt.

Wettbewerbslandschaft

Der EMC-Filter-Markt weist eine moderate Konzentration auf. TE Connectivity schloss die Integration von Schaffner Holding AG im Mai 2025 ab und bildete damit das breiteste Portfolio, das von 250-mA-PCB-Perlen bis zu 2.500-A-Dreiphasenschränken reicht. TDK und Murata übertreffen Wettbewerber durch Materialwissenschaft; TDKs Glasband-Wicklung senkt den Gleichstromwiderstand um 20 %, während Murata keramische Mehrschichtarrays für Smart-Meter-Rollouts skaliert. Delta Electronics' Kauf der Induktivitätsanlagen von Alps Alpine für 71 Millionen USD vertieft die vertikale Kontrolle über metallische Pulver, die Hochfrequenzdrosseln zugrunde liegen.

Strategische Schritte konzentrieren sich auf anwendungsspezifische Plattformen. Im Automobilbereich entwickeln Lieferanten Ethernet-Filter gemeinsam mit Tier-1-Kabelbaum-Herstellern, um Design-Ins bis 2030 zu sichern. Rechenzentrumskunden bevorzugen Lieferanten mit schnell anfertigbaren individuellen Halterungen, die zu 3-HE-Leistungsregalen passen. Luft- und Raumfahrtausschreibungen erfordern eine DO-160G-Qualifikation, über die nur wenige Unternehmen eigene Vibrationsprüfstände verfügen. Versorgungsvolatilität bei nanokristallinem Band veranlasst zur Doppelbeschaffung; Anbieter mit europäischen und asiatischen Schlitzkernlinien werden bevorzugt. Unterdessen bedroht die Integration auf Chipebene diskrete Stückzahlen, was Marktführer dazu veranlasst, Referenzdesign-Dienstleistungen anzubieten, die Compliance auch bei sinkenden Passivbauteilzahlen sicherstellen.

Aufkommende Disruptoren umfassen Start-ups, die Polymer-Induktivitätsspulen direkt auf Platinen drucken und damit die Z-Höhe für Wearables reduzieren. Eine weitere Nische sind kryogene Filter für Quantencomputer-Racks, bei denen μΩ-Impedanz und thermische Leitung unterhalb des Kelvin-Bereichs exotische Legierungen erfordern.

Marktführer im EMC-Filter-Bereich

TE Connectivity

Schurter Holding AG

Würth Elektronik Group

TDK Corporation

Schaffner Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: TE Connectivity schloss die Integration von Schaffner Holding AG ab und erweiterte damit seinen branchenübergreifenden EMC-Filter-Katalog.

- Januar 2025: Das China Quality Certification Centre veröffentlichte die EMC-Vorschriften GB 4343.1-2024 für Haushaltsgeräte, die sich an CISPR 14-1:2020 anlehnen und nach Mitte 2026 verbindlich werden.

- Oktober 2024: TDK ging eine Partnerschaft mit NEOM McLaren Formula E ein, um gemeinsam Hochtemperaturkondensatoren für Renn-EV-Antriebsstränge zu entwickeln.

Berichtsumfang des globalen EMC-Filter-Marktes

EMC-Filter sind unverzichtbare Komponenten in modernen elektronischen Systemen und mindern elektromagnetische Störungen zwischen Geräten und ihren Stromquellen. Angesichts der kontinuierlichen Miniaturisierung elektronischer Komponenten und steigender Taktfrequenzen nimmt die Nachfrage nach effektiven EMC-Filterlösungen branchenübergreifend zu. Die Studie zum EMC-Filter-Markt analysiert umfassend Trends und Nachfrage nach diesen Produkten in verschiedenen Endanwenderbranchen und Regionen. Die Marktzahlen werden durch die Akkumulierung der EMC-Filter-Verkäufe der wichtigsten Marktanbieter weltweit ermittelt.

Der EMC-Filter-Markt ist segmentiert nach Typ (Gleichtaktfilter, Durchführungsfilter, Filterschaltungen, andere Typen), nach Endanwender (Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Medizin, Telekommunikation, andere Endanwender) und nach Geografie (Amerika, Europa und Naher Osten und Afrika, Asien-Pazifik). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Netzleitungs-EMI/EMC-Filter |

| Datenleitungs-/Signalfilter |

| Durchführungskapazitätsfilter |

| PCB-Filterarrays/-schaltungen |

| Sonstige Filtertypen |

| Einphasig |

| Dreiphasig |

| Gleichstrom |

| Gehäuse-/Schaltschrankbefestigung |

| DIN-Schienenbefestigung |

| PCB-/Oberflächenmontage |

| Durchführungs-Plattenbefestigung |

| Weniger als 40 dB |

| 40–60 dB |

| Über 60 dB |

| Unterhaltungselektronik und Haushaltsgeräte |

| Automobil und EV-Ladeinfrastruktur |

| Luft- und Raumfahrt sowie Verteidigung (Avionik, Satelliten) |

| Industrieautomatisierung und Antriebe |

| Telekommunikation und 5G-Infrastruktur |

| Medizinische Geräte |

| Erneuerbare Energien (PV, Wind, Energiespeichersysteme) |

| Schiene und Transport |

| Sonstige Endanwenderbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Filtertyp | Netzleitungs-EMI/EMC-Filter | ||

| Datenleitungs-/Signalfilter | |||

| Durchführungskapazitätsfilter | |||

| PCB-Filterarrays/-schaltungen | |||

| Sonstige Filtertypen | |||

| Nach Phasenkonfiguration | Einphasig | ||

| Dreiphasig | |||

| Gleichstrom | |||

| Nach Montagemethode | Gehäuse-/Schaltschrankbefestigung | ||

| DIN-Schienenbefestigung | |||

| PCB-/Oberflächenmontage | |||

| Durchführungs-Plattenbefestigung | |||

| Nach Einfügungsdämpfungsklasse (bei 150 kHz) | Weniger als 40 dB | ||

| 40–60 dB | |||

| Über 60 dB | |||

| Nach Endanwenderbranche | Unterhaltungselektronik und Haushaltsgeräte | ||

| Automobil und EV-Ladeinfrastruktur | |||

| Luft- und Raumfahrt sowie Verteidigung (Avionik, Satelliten) | |||

| Industrieautomatisierung und Antriebe | |||

| Telekommunikation und 5G-Infrastruktur | |||

| Medizinische Geräte | |||

| Erneuerbare Energien (PV, Wind, Energiespeichersysteme) | |||

| Schiene und Transport | |||

| Sonstige Endanwenderbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des EMC-Filter-Marktes?

Die EMC-Filter-Marktgröße beträgt im Jahr 2026 1,09 Milliarden USD und soll bis 2031 1,42 Milliarden USD erreichen.

Welche Region wächst bis 2031 am schnellsten?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 5,92 % an, angetrieben durch Compliance-Anforderungen für Rechenzentren und den Ausbau der EV-Ladeinfrastruktur.

Warum sind SiC- und GaN-Bauelemente entscheidend für die Nachfrage nach EMC-Filtern?

Diese Breitbandlücken-Halbleiter schalten bei hohen Frequenzen und erzeugen komplexe EMI, die fortschrittliche mehrstufige Filter erfordert.

Welches Endanwendersegment wächst am schnellsten?

Automobil und EV-Ladeinfrastruktur werden mit einer CAGR von 8,75 % wachsen, da die Elektrifizierung von Fahrzeugen voranschreitet.

Wie wirkt sich die On-Chip-EMI-Filterung auf diskrete Filterlieferanten aus?

In ICs integrierte aktive EMI-Unterdrückung reduziert die Stückzahlen diskreter Bauteile und senkt die langfristige CAGR des Marktes schätzungsweise um 0,7 %.

Welche Einfügungsdämpfungsniveaus dominieren aktuelle Designs?

Filter mit einer Dämpfung von 40–60 dB bei 150 kHz hielten im Jahr 2025 55,80 % des Umsatzes, obwohl die Nachfrage nach Geräten mit > 60 dB angesichts strengerer Normen steigt.

Seite zuletzt aktualisiert am: