Marktgröße und Marktanteil für Web-Filterung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.51 Milliarden US-Dollar |

| Marktgröße (2031) | 9.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Web-Filterung von Mordor Intelligence

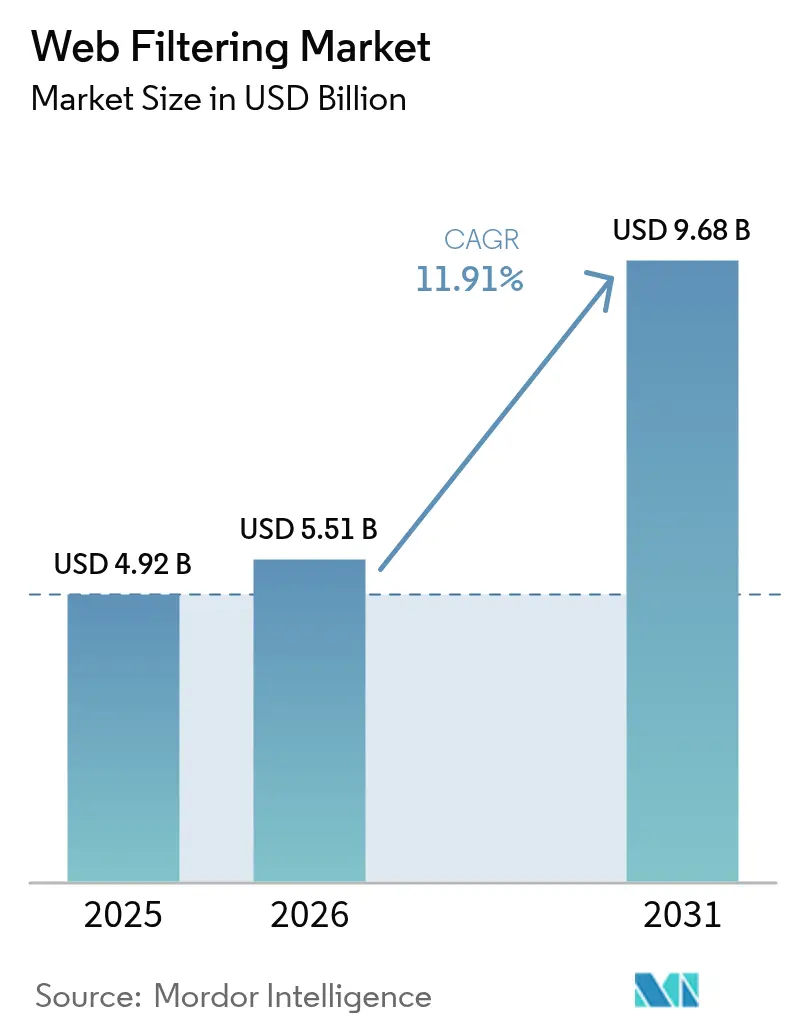

Die Marktgröße für Web-Filterung wird im Jahr 2026 auf USD 5,51 Milliarden geschätzt, wächst vom Wert des Jahres 2025 in Höhe von USD 4,92 Milliarden, wobei die Prognosen für 2031 USD 9,68 Milliarden ausweisen, und wächst mit einer CAGR von 11,91 % über den Zeitraum 2026–2031. Cloud-native Architekturen, die Konvergenz von Secure Access Service Edge (SASE) und Zero-Trust-Anforderungen beschleunigen die Erneuerungszyklen in Unternehmen, während KI-gestützte Inhaltsüberprüfung den Schutz vor verschlüsselten Bedrohungen verbessert. Regulatorischer Druck – von der US-amerikanischen Executive Order 14144 bis hin zu Indonesiens Verordnung 17/2025 – zwingt Organisationen, richtlinienreiche Plattformen einzusetzen, die komplexe Compliance-Prüfungen erfüllen[1]Büro des Präsidenten der Vereinigten Staaten, "Executive Order 14144 – Stärkung und Förderung von Innovationen in der nationalen Cybersicherheit", Federal Register, federalregister.gov. Nordamerika bleibt der größte regionale Beitragszahler, während Asien-Pazifik das stärkste Wachstum verzeichnet, angetrieben durch weitreichende Datenschutzgesetze und die rasch zunehmende Cloud-Nutzung. Die Plattformkonsolidierung verändert das Kaufverhalten, da Unternehmen integrierte Lösungsstapel bevorzugen, die Secure Web Gateway (SWG), Firewall-as-a-Service und Zero-Trust-Netzwerkzugriff in ein einziges Abonnement bündeln.

Wesentliche Erkenntnisse des Berichts

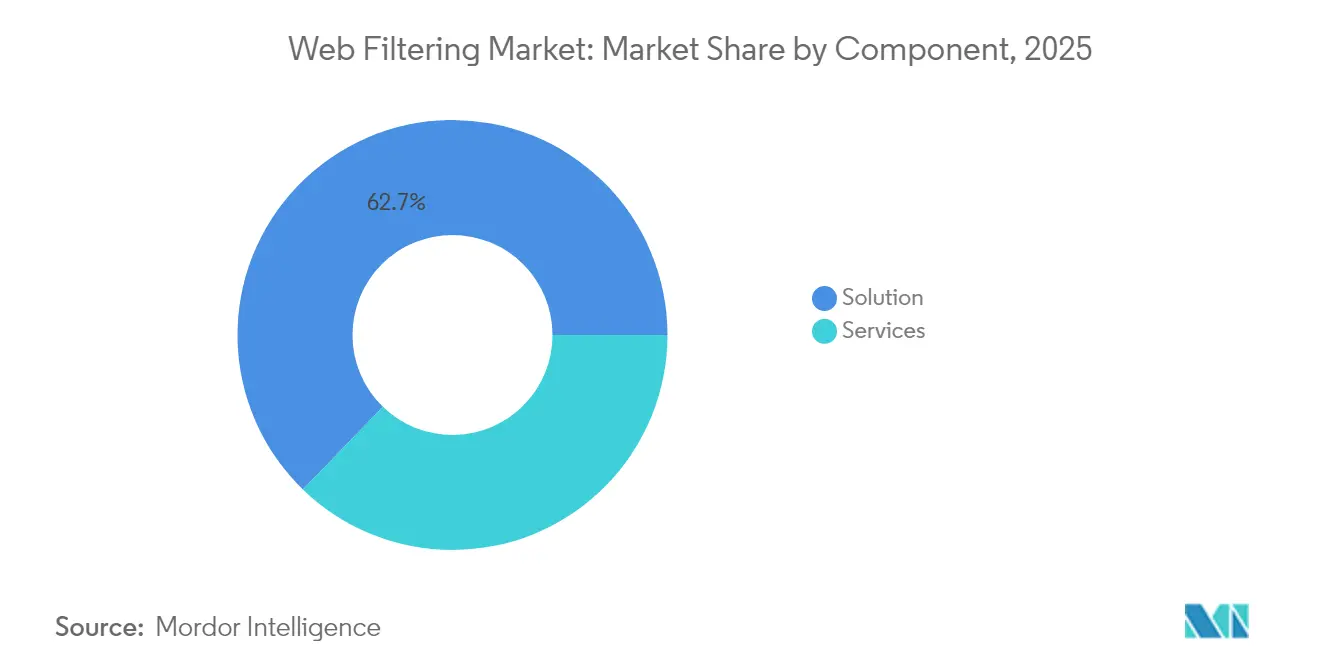

- Nach Komponenten führten Lösungen im Jahr 2025 mit einem Marktanteil von 62,75 % am Markt für Web-Filterung, während Dienste bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 68,90 % des Marktvolumens für Web-Filterung auf On-Premises; Cloud-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen.

- Nach Filterungstyp erzielte URL-Filterung im Jahr 2025 einen Umsatzanteil von 57,25 %; Keyword-Filterung verzeichnet zwischen 2026 und 2031 eine CAGR von 13,12 %.

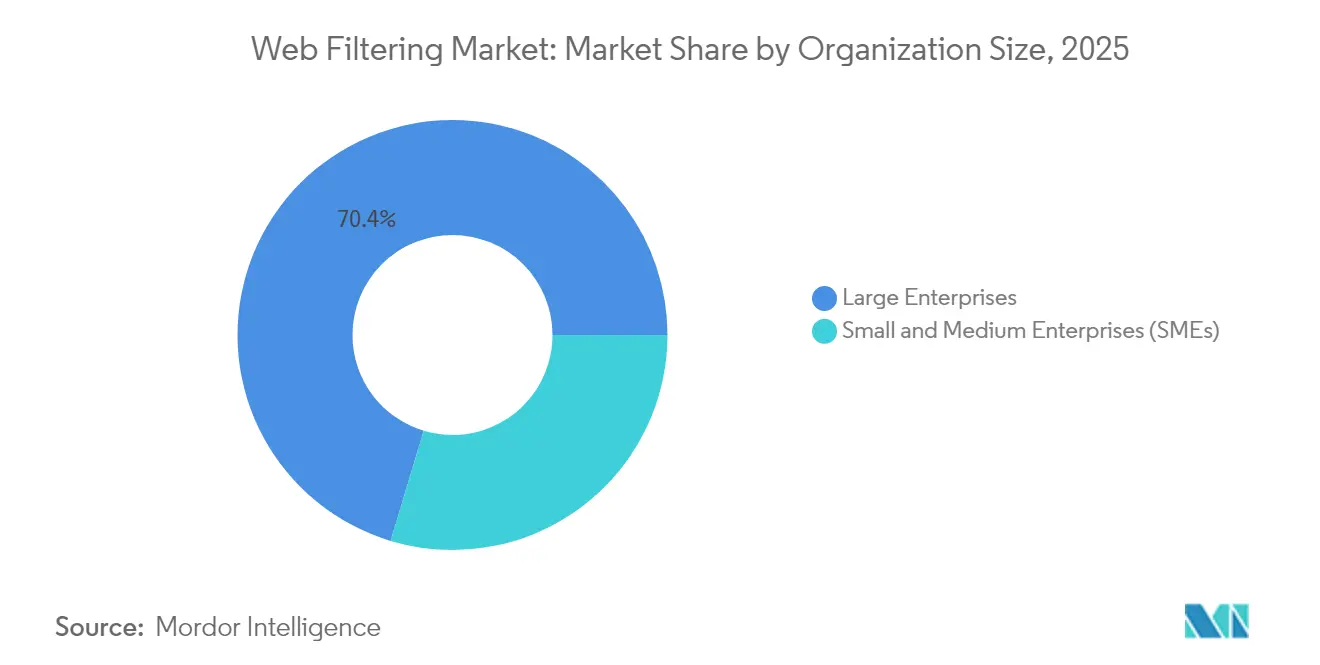

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,35 % am Marktvolumen für Web-Filterung, während KMU die höchste CAGR von 13,41 % bis 2031 verzeichnen.

- Nach Branche dominierte BFSI im Jahr 2025 mit einem Anteil von 45,10 % am Markt für Web-Filterung, wobei Bildung mit einer CAGR von 12,19 % bis 2031 das am schnellsten wachsende Segment ist.

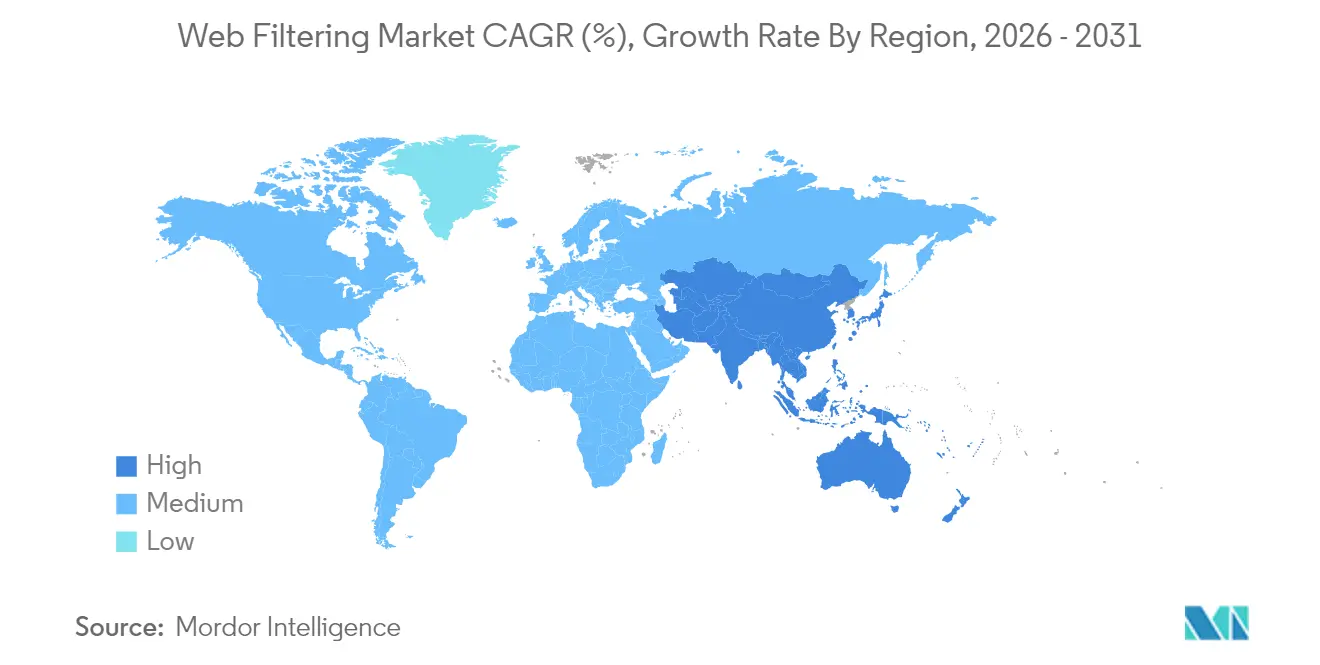

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,95 %; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für Web-Filterung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge staatliche Vorschriften und Compliance | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von BYOD und hybrider Arbeit | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Hochentwickelte webbasierte Malware | +1.5% | Global | Langfristig (≥4 Jahre) |

| SASE-Konvergenz erneuert SWG-Zyklen | +2.3% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Inhaltsklassifizierung | +1.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Remote-Browser-Isolation als Zero-Trust-Tool | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften und Compliance-Druck

Regierungen weltweit verankern Zero-Trust- und verschlüsselte DNS-Anforderungen in der Gesetzgebung, was Compliance zu einem nicht verhandelbaren Investitionstreiber für den Markt für Web-Filterung macht. Indonesien verpflichtet nun Betreiber, die Minderjährige bedienen, zur Einführung von Inhaltskontrollmechanismen gemäß Verordnung 17/2025, was die Nachfrage nach vorgefertigten Richtlinienvorlagen zur Beschleunigung des Onboardings ankurbelt. In den Vereinigten Staaten bleiben K-12-Schulen an die Finanzierung des Children's Internet Protection Act (CIPA) gebunden, was eine stetige Beschaffung im bildungsorientierten Bereich der Web-Filterung sicherstellt. Datenschutzregeln wie Indiens DPDPA erweitern den Compliance-Stack und drängen Käufer zu konsolidierten Plattformen, die Audits vereinfachen. Da Strafen für Nicht-Compliance in den mehrstelligen Millionenbereich reichen, weisen Budgetverantwortliche Wachstumsmittel zunehmend bewährten Anbietern von Filterungslösungen zu, anstatt sie für diskretionäre IT-Projekte einzusetzen.

Zunahme von BYOD und hybrider Arbeit

Die dauerhafte Kombination aus Büro- und Remote-Arbeit macht geräteunabhängige Durchsetzung zu einer grundlegenden Fähigkeit für den Markt für Web-Filterung. Zscaler überprüft nun mehr als eine halbe Billion tägliche Transaktionen, was das Ausmaß der erforderlichen Richtlinienanwendung unterstreicht, wenn Mitarbeitende sich von überall verbinden. Cloud-gehostete SWGs gewährleisten Richtlinieneinheitlichkeit in Zweigstellen, zu Hause und an öffentlichen WLAN-Standorten – und verschlüsseln dabei den Datenverkehr durchgehend. Der US-amerikanische Bundesbehördenleitfaden zu verschlüsseltem DNS verdeutlicht das operative Dilemma: Sichtbarkeit wahren und gleichzeitig die Privatsphäre respektieren. Infolgedessen ersetzen Unternehmen perimeterbezogene Appliances durch Edge-Knoten, die Identität, Gerätestatus und Bedrohungstelemetrie in jedes Urteil einfließen lassen.

Zunehmende Raffinesse webbasierter Malware

Bedrohungsakteure automatisieren nun Phishing-Seiten, Waterhole-Angriffe und Malvertising durch KI, was kontinuierliche Signaturaktualisierungen und Echtzeit-Analysen im Markt für Web-Filterung erzwingt. Ciscos KI-gestützter Verteidiger gegen Domain-Generation-Algorithmen steigert die Erkennungsraten um 30 % und die Genauigkeit um 50 %, was die Eskalation der Anbieter in Bezug auf analytische Rechenleistung verdeutlicht[2]Cisco Systems Inc., "KI-gestützte Erkennung von Domain-Generation-Algorithmen", blogs.cisco.com. Encrypted Client Hello verschleiert Domänen-Metadaten zusätzlich und schränkt veraltete URL-Filter in Bildungsnetzwerken ein. Moderne Filter wechseln zu Machine-Learning-Klassifikatoren, die Skriptverhalten, Seitenentropie und Benutzerabsicht innerhalb von Millisekunden analysieren. Käufer erwarten, dass diese Engines ohne Latenzspitzen skalieren, während das Datenverkehrsvolumen durch Video-Streaming und die Nutzung generativer KI ansteigt.

SASE-Konvergenz beschleunigt SWG-Erneuerungszyklen

Organisationen, die SD-WAN, Firewall-as-a-Service und Zero-Trust-Zugriff unter einem einzigen Cloud-Fabric konsolidieren, schaffen neuen Ausgabenbedarf für den Markt für Web-Filterung. Fortinets Unified-SASE-Jahresabonnementumsatz erreichte im ersten Quartal 2025 USD 1,15 Milliarden, was belegt, dass integrierte Lösungsstapel Käufer anziehen, die einfachere Lizenzbündel suchen. Gartners Neuklassifizierung von SWG unter dem übergeordneten Security-Service-Edge-Begriff veranlasste bestehende Anbieter, Konsolen, Richtlinien-Engines und Abrechnung zu vereinheitlichen. Diese Konvergenz begünstigt Anbieter mit elastischen globalen Points of Presence (PoPs), vorhersehbaren Leistungs-SLAs und automatisierten Bedrohungsdaten-Feeds, die die Zeit bis zum Schutz verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Mangel an Cyber-Fachkräften für die Richtlinienoptimierung | -1.3% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Leistungslatenz bei Cloud-SWG | -0.9% | Global, besonders ausgeprägt im Echtzeit-Handel und Media-Streaming | Kurzfristig (≤2 Jahre) |

| Umgehung durch verschlüsseltes DNS (DoH) | -1.1% | Global, unterschiedliche regulatorische Rahmenbedingungen | Langfristig (≥4 Jahre) |

| Anbieterkonsolidierung stärkt Preissetzungsmacht | -0.8% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cyber-Fachkräften für komplexe Richtlinienoptimierung

Fortschrittliche Filterungs-Engines bieten Hunderte von Einstellungsmöglichkeiten für Machine-Learning-Schwellenwerte, Anwendungssteuerung und Shadow-IT-Erkennung, doch nur wenige Sicherheitsteams verfügen über das nötige Know-how, um diese zu kalibrieren. Der Fachkräftemangel ist in Schwellenländern ausgeprägter, wo Universitäten in der Cybersicherheitsausbildung hinterherhinken. Infolgedessen verlassen sich viele Käufer auf Managed-Service-Provider für eine 24x7-Richtlinienoptimierung, was die Gesamtbetriebskosten erhöht und das direkte Lizenzwachstum dämpft. Anbieter wirken dem entgegen, indem sie assistentengesteuerte Konsolen und KI-empfohlene Richtliniengrundlagen liefern, die die Einarbeitungszeiten verkürzen. Die Fachkräftelücke könnte sich ausweiten, da Plattformen kontextbewusste Funktionen hinzufügen, die auf Identitäts- und Verhaltensanalysen basieren.

Verschlüsseltes DNS (DoH) umgeht Filter

DoH wandelt DNS-Lookups in HTTPS-Datenverkehr um, wodurch Benutzer – oder Malware – On-Premises-Resolver unbemerkt umgehen können. K-12-Bezirke im Vereinigten Königreich meldeten Lücken, nachdem Browser DoH standardmäßig aktiviert hatten, was zur Herausgabe neuer Leitlinien zur Abfangmöglichkeit auf Netzwerkebene führte. Während die Datenschutzvorteile unbestreitbar sind, müssen Sicherheitsteams Inspektionspunkte neu architektonisch gestalten oder native DoH-fähige Gateways einsetzen. Solche Nachrüstungen verursachen zusätzliche Investitionsausgaben und erschweren die Wartung für budgetbeschränkte Organisationen, was die kurzfristige Einführung in latenzempfindlichen Umgebungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Wachstum der Dienste übertrifft das der Lösungen

Dienste erzielten von 2026 bis 2031 eine CAGR von 13,62 % und übertrafen damit Software, obwohl Lösungen im Jahr 2025 noch 62,75 % des Umsatzes erzielten. Der Markt für Web-Filterung verzeichnet eine steigende Nachfrage nach professionellen Dienstleistungen, die KI-Richtlinien-Engines konfigurieren, Identitäts-Feeds integrieren und Bedrohungsjagd-Playbooks ausführen. Anbieter wie Zscaler unterstützen über 8.600 Kunden mit Managed-Angeboten, die operative Belastungen absorbieren. Die zunehmende Komplexität, gepaart mit dem Fachkräftemangel im Bereich Cybersicherheit, festigt Dienste als strategischen Umsatzpfeiler.

Lösungen bilden weiterhin den Großteil des Marktes für Web-Filterung, da Großunternehmen mehrjährige Abonnements für Cloud-Gateways im Voraus zahlen. Die verbrauchsbasierte Abrechnung verwischt nun die Grenzen zwischen Software und Dienst, doch der Lizenzwert bleibt bedeutsam. Menlo Securitys cloud-native Secure Enterprise Browser bündelt RBI- und Zero-Trust-Steuerelemente in Pro-Seat-Gebühren, die SaaS-Wirtschaftlichkeit nachahmen. Folglich expandieren Dienstleistungsumsätze, ohne den Kerngeldfluss aus Lizenzen zu kannibalisieren, was die gesamte adressierbare Chance robust hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich

On-Premises-Appliances hielten im Jahr 2025 noch immer 68,90 % des Marktvolumens für Web-Filterung, was historische Investitionszyklen in stark regulierten Branchen widerspiegelt. Cloud-Bereitstellung ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 13,98 %. Der Markt für Web-Filterung profitiert davon, dass Unternehmen Branch-Office-Geräte zugunsten globaler Point-of-Presence (PoP)-Netzwerke abbauen, die bei Datenverkehrsspitzen elastisch skalieren. Cloudflare verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 27 % auf USD 479,1 Millionen, teilweise auf der Grundlage von Sicherheitsverträgen im neunstelligen Bereich.

Latenz-Mythen verblassen, da die PoP-Dichte steigt und Anbieter intelligente Routing-Algorithmen einführen, die Sitzungen über optimale Pfade lenken. Hybride Modelle – On-Premises-Richtlinien-Engines gepaart mit Cloud-gespeister Intelligenz – überbrücken die Migration für zurückhaltende Käufer. Behörden erproben Cloud-Gateways in isolierten Workloads, angetrieben durch verschlüsselte DNS-Mandate, die moderne Inspektionsschichten erfordern.

Nach Filterungstyp: Keyword-Filterung gewinnt an Dynamik

URL-Datenbanken lieferten 57,25 % des Umsatzes im Jahr 2025, aber Keyword-Filterung wird voraussichtlich eine CAGR von 13,12 % erzielen – die höchste unter allen Typen. Da Angreifer legitime Domänen missbrauchen, durchsuchen Keyword-Engines Seitentext, Metadaten und Skripte, um Richtlinienverstöße zu kennzeichnen, die von URL-Listen nicht erkannt werden. Diese Entwicklung hält den Markt für Web-Filterung dem Wachstum verschlüsselten Datenverkehrs voraus, da die Inhaltsüberprüfung nicht allein auf Domänensichtbarkeit angewiesen ist.

DNS-Filterung bleibt für Zero-Trust-Segmentierung unverzichtbar und liefert grobe Sperrlisten, die bekannte bösartige Ziele verhindern. Gleichzeitig kombinieren KI-gestützte Verhaltensanalysen Dateityp- und Keyword-Logik, um Living-off-the-Land-Exploits zu erkennen. Ciscos DGA-Modell veranschaulicht solche methodenübergreifenden Synergien und erzielt eine um 50 % höhere Genauigkeit. Bildungseinrichtungen, die Sicherheit und akademische Freiheit in Einklang bringen müssen, setzen nun differenzierte Keyword-Regeln ein, die den Kontext stärker gewichten als bloße Begriffe.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen kontrollierten 70,35 % der Ausgaben im Jahr 2025 dank hoher Budgets und mehrschichtiger Sicherheitskonzepte. KMU weisen jedoch eine CAGR von 13,41 % auf, da die Cloud-Bereitstellung Unternehmensschutz auf Enterprise-Niveau demokratisiert. Erschwingliche Abonnements ermöglichen es kleinen Unternehmen, dieselben Richtlinien-Engines zu nutzen, die den Datenverkehr von US-amerikanischen Bundesbehörden verarbeiten, und verringern so den Reifegrad-Abstand im Bereich Sicherheit.

Der Markt für Web-Filterung verzeichnet daher eine Volumenerweiterung, ohne die durchschnittlichen Verkaufspreise zu senken, da die Pro-Nutzer-Wirtschaftlichkeit attraktiv bleibt. KMU wählen häufig gebündelte SASE-Suiten, um Integrationsaufwände zu umgehen, was Cross-Selling-Dynamik für führende Plattformen antreibt. Herausforderungen bestehen weiterhin hinsichtlich branchenspezifischer Compliance, doch Marktplätze mit vorgefertigten Richtlinienvorlagen mildern den Ressourcenmangel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Bildungssektor treibt Wachstum

BFSI trug im Jahr 2025 45,10 % des Umsatzes bei, da compliance-intensive Banken sensible Kundendaten vor Phishing und Malvertising schützen. Bildung ist jedoch mit einer CAGR von 12,19 % das am schnellsten wachsende Segment. Georgias Senate Bill 351 verpflichtet K-12-Bezirke, bis Juli 2026 Social-Media-Inhalte zu filtern, was eine Welle von Ausschreibungen für klassenkompatible Lösungen auslöst. Der Markt für Web-Filterung diversifiziert sich somit über Unternehmensumgebungen hinaus in Budgets des öffentlichen Sektors.

Hochschuleinrichtungen balancieren offenen Forschungszugang mit dem Schutz von Studierenden vor bösartigen KI-generierten Seiten und benötigen dafür granulare identitätsbasierte Richtlinien. Anbieter führen vergünstigte Lizenzstufen und Chromebook-Agenten ein, die für bandbreitenbeschränkte Campus-Umgebungen entwickelt wurden. BFSI und Gesundheitswesen bleiben grundlegende Umsatzpfeiler, doch inkrementelles Wachstumspotenzial fließt aus staatlichen und Telekommunikations-Initiativen für digitales Vertrauen, die SWG in umfassendere Modernisierungsprojekte einbetten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 36,95 % am globalen Umsatz, bedingt durch ausgereifte regulatorische Mandate, Zero-Trust-Einführung und die Marktpräsenz führender Anbieter. Haushaltsturbulenz durch US-amerikanische Ausgabenobergrenzen verzögerte Bundesverträge vorübergehend, doch Executive Order 14144 hat die Dringlichkeit neu gesetzt, indem verschlüsselte DNS-Zeitpläne kodifiziert wurden. Kommunale Schulbezirke beschleunigen die Beschaffung, um Fristen für die Filterung sozialer Medien einzuhalten, was den adressierbaren Ausgabenbedarf ausweitet.

Europa rangiert an zweiter Stelle, da DSGVO, der Online Safety Act 2023 und diverse nationale Datenschutzgesetze Dienstanbieter zwingen, ausgefeilte Überprüfungs- und Datenverlustpräventionssteuerungen einzusetzen. Das Durchsetzungsprogramm von Ofcom verpflichtet Unternehmen zur Einreichung von Risikobewertungen für illegale Inhalte, was die Mindestbasiskompetenz für SWG-Angebote erhöht. Anforderungen an digitale Souveränität wecken Interesse an EU-gehosteten PoPs und lokalen Bedrohungsdaten-Feeds.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,74 %, angetrieben durch Indiens DPDPA, Indonesiens Kinderschutzverordnung und rasche Cloud-Ausbauten unter digital geborenen Unternehmen. Japan und Südkorea erarbeiten Smartphone-Sicherheitsgesetze, die den Compliance-Umfang auf App-Stores ausweiten und die langfristige Nachfrage festigen. Fragmentierte Reifegrade schaffen Chancen für Kanalpartner, die Schulungen, lokalen Sprachsupport und regulatorische Beratung bündeln.

Wettbewerbslandschaft

Der Markt für Web-Filterung bleibt mäßig fragmentiert. Zscaler, Palo Alto Networks und Cloudflare erweitern die Plattformbreite durch KI-gestützte Module und globale PoP-Erweiterung. Zscaler verarbeitete 0,5 Billionen tägliche Transaktionen und erzielte im dritten Quartal des Geschäftsjahres 2025 einen Umsatz von USD 678 Millionen, was Skalenvorteile widerspiegelt, die seine Bedrohungsdaten-Algorithmen speisen[4]Zscaler Inc., "Finanzergebnisse des dritten Quartals des Geschäftsjahres 2025", zscaler.com. Palo Alto Networks strebt bis 2030 einen Jahresabonnementumsatz von USD 15 Milliarden durch einheitliche Next-Generation-Security-Bundles an, die SWG, SD-WAN und autonome SOC-Funktionen verknüpfen.

Strategische Fusionen und Übernahmen gestalten die Wettbewerbspositionierung neu. Google schloss die USD 32 Milliarden schwere Wiz-Akquisition im März 2025 ab und injizierte Cloud-Sicherheits-DNA in Google Cloud-Dienste. Fortinet folgte mit Lacework und stärkte die Workload-Sichtbarkeit und Laufzeit-Bedrohungserkennung innerhalb seiner Unified-SASE-Linie. Check Point fügte Perimeter 81 für sicheren Zugriff hinzu, während etablierte Anbieter die Plattformbreite verfolgen.

Technologische Differenzierung hängt von Machine-Learning-Genauigkeit, Latenzoptimierung und der Breite der Compliance-Toolkits ab. Ciscos KI-gestütztes DGA-Modul und Menlo Securitys Secure Enterprise Browser veranschaulichen Innovationspfade, die darauf abzielen, Fehlalarme zu reduzieren und Zero-Days auf der Browser-Ebene einzudämmen. Bildungsorientierte Anbieter wie Securly gewinnen Nischenanteile durch eigens entwickelte Dashboards, während Telekommunikationsbetreiber Lösungsstapel großer Anbieter unter eigenem Markennamen anbieten, um Sicherheit über Glasfaser- und 5G-Netze zu vermarkten. Konsolidierungsdruck könnte die durchschnittlichen Verkaufspreise anheben, doch die Kundenabwanderung bleibt gering, sobald PoP-Netzwerk und Richtlinienbibliotheken eingebettet sind.

Marktführer im Bereich Web-Filterung

Broadcom Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

McAfee, Inc.

Fortinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Zscaler ernannte Kevin Rubin zum CFO, um die Finanzoperationen angesichts einer Umsatzexpansion von 23 % zu steuern.

- Mai 2025: Fortinet schloss die Lacework-Akquisition ab und integrierte KI-Cloud-Sicherheitsanalysen in seine Unified-SASE-Plattform.

- April 2025: Palo Alto Networks bestätigte Gespräche über den Kauf von Protect AI für USD 650–700 Millionen, um den KI-Bedrohungsschutz-Stack zu vertiefen.

- März 2025: Google schloss den USD 32 Milliarden schweren Kauf von Wiz ab – die größte Cybersicherheitstransaktion aller Zeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Webfilterung als alle vor Ort oder in der Cloud installierte Software und verwaltete Dienste, die HTTP/HTTPS-Anfragen auf DNS-, URL-, Schlüsselwort- oder Dateityp-Ebene prüfen, klassifizieren und blockieren, um Sicherheits- und Nutzungsrichtlinien in Unternehmens-, Bildungs- und Regierungsnetzwerken durchzusetzen.

Ausschluss des Geltungsbereichs: Desktop-Browser-Plug-ins für Verbraucher und eigenständige Anwendungen für die Kindersicherung werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Komponenten

- Lösung

- Dienste

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Filterungstyp

- DNS-Filterung

- Keyword-Filterung

- URL-Filterung

- Dateityp- und sonstige Filterung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branche

- BFSI

- IT und Telekommunikation

- Behörden

- Bildung

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten CISOs, Netzwerksicherheitsarchitekten, VARs und MSPs in Nordamerika, Europa und im Asien-Pazifik-Raum. Die Expertengespräche klärten die Preisgestaltung für Sitzplatzlizenzen, die Anbindungsraten in sicheren Web-Gateways und die regionalen Beschaffungszyklen, was wiederum zu einer Feinabstimmung der Kostenkurven und der Annahmen für den Einsatz-Mix führte.

Desk Research

Wir begannen damit, öffentlich verfügbare Daten von Tier-1-Organisationen wie der US Cybersecurity & Infrastructure Security Agency, IKT-Erhebungen von Eurostat, ITU-Internetnutzerdaten und OECD-Telekommunikationsindikatoren abzubilden, ergänzt durch Kurzberichte von CSA und FIRST. 10-Ks von Unternehmen, Investorendecks und Pressemitteilungen fügten Liefermengen und durchschnittliche Verkaufspreise für Gateway-Lösungen hinzu. Um finanzielle Signale zu erhalten, zapften die Analysten D&B Hoovers für die Umsatzaufteilung von Anbietern an, Dow Jones Factiva für Geschäftsabschlüsse, Questel für aktuelle Patente zur URL-Filterung und Volza-Zollprotokolle, um Hardware-Geräte zu finden. Die genannten Quellen veranschaulichen den Umfang der sekundären Daten; viele zusätzliche offene und abonnierte Datensätze wurden herangezogen, um die Zahlen zu validieren und Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Zunächst wurde ein Top-Down-Nachfragepool aus den Zahlen der aktiven Internet-Mitarbeiter, der durchschnittlichen Web-Filter-Durchdringung nach Unternehmensgröße und den vorherrschenden Preisen pro Sitzplatz erstellt. Die Ergebnisse wurden dann durch selektive Bottom-up-Roll-ups der Sicherheitsumsätze der aufgelisteten Anbieter und stichprobenartige Überprüfungen der Vertriebskanäle auf ihre Stichhaltigkeit hin überprüft, wobei Abweichungen abgeglichen wurden. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören der Anteil der Cloud-Nutzung in Unternehmen, die Anzahl der regionalen Cybervorfälle, die Zeitpläne für die Einführung von Vorschriften (z. B. CIPA, GDPR) und die durchschnittlichen Bandbreitenkosten pro Mbit/s. Die Prognosen verwenden multivariate Regressions- und Szenarioanalysen, um zu prognostizieren, wie sich diese Faktoren die Akzeptanz bis 2030 verändern.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen ein Varianzscreening, eine Peer Review und eine Freigabe, die jede Abweichung von mehr als drei Prozentpunkten von den externen Benchmarks kennzeichnet. Wir aktualisieren den Datensatz jährlich und geben Zwischenupdates heraus, wenn wesentliche Fusionen und Übernahmen, regulatorische Änderungen oder makroökonomische Schocks auftreten.

Zuverlässigkeit von Mordor's Web Filtering Baseline

Die Schätzungen der verschiedenen Verlage weichen oft voneinander ab, weil sie unterschiedliche Technologiebereiche, Preisstufen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehört die Frage, ob Berichte die Einnahmen aus sicheren Web-Gateways in die Gesamtsumme der Web-Filterung einbeziehen, ob sie Listen- oder Transaktionspreise verwenden oder ob sie die Wachstumskurven aus der Zeit vor der COVID-Studie extrapolieren, ohne die Spitzenwerte nach der Remote-Arbeit erneut zu berücksichtigen. Unsere Studie beschränkt sich auf reine Filterfunktionen, normalisiert die regionalen Umsätze auf konstante USD im Jahr 2025 und überprüft die Annahmen jedes Jahr, um eine ausgewogene Grundlage für Entscheidungsträger zu schaffen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,92 MRD. USD | Mordor Intelligence | - |

| 7,03 MRD. USD | Globale Unternehmensberatung A | Einschließlich Einnahmen aus sicheren Web-Gateways und CASB, verwendet Listenpreise der Anbieter |

| 6,88 MRD. USD | Industrieverband B | Zählt reine Bildungssubventionen und berücksichtigt keine Cloud-Abonnements für KMU |

| 4,87 MRD. USD | Fachzeitschrift C | Bezieht sich auf Versandeinheiten, schließt wiederkehrende SaaS-Upgrades aus |

Dieser Vergleich zeigt, dass der disziplinierte, jährlich aktualisierte Ansatz von Mordor eine transparente, reproduzierbare Basis liefert, auf die sich die Kunden verlassen können, wenn Umfang, Preisstreuung und Aktualisierungshäufigkeit kontrolliert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Web-Filterung?

Die Marktgröße für Web-Filterung erreichte im Jahr 2026 USD 5,51 Milliarden und wird bis 2031 voraussichtlich USD 9,68 Milliarden bei einer CAGR von 11,91 % erreichen.

Welche Komponente wächst am schnellsten?

Dienste sind die am schnellsten wachsende Komponente mit einer CAGR von 13,62 %, da Unternehmen verwaltete Fachkenntnisse für die Konfiguration komplexer KI-gesteuerter Filter suchen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Neue Datenschutzgesetze wie Indiens DPDPA und Indonesiens Verordnung 17/2025, gepaart mit rascher Cloud-Einführung, treiben eine CAGR von 12,74 % in Asien-Pazifik an.

Wie wirken sich verschlüsselte DNS-Protokolle auf Filterungsstrategien aus?

DNS-over-HTTPS kann veraltete Resolver umgehen, weshalb Organisationen DoH-fähige Gateways und identitätszentrierte Richtlinien-Engines einsetzen, um die Sichtbarkeit zu erhalten.

Welche Rolle spielt SASE bei Kaufentscheidungen?

Käufer bündeln Secure Web Gateways zunehmend in umfassendere SASE-Verträge, was die Lizenzierung vereinfacht und eine konsistente Zero-Trust-Durchsetzung für alle Nutzer und Standorte gewährleistet.

Welche Branche wächst am schnellsten?

Bildung führt mit einer CAGR von 12,19 % aufgrund neuer Mandate wie Georgias SB 351, das eine umfassende Filterung sozialer Medien in K-12-Schulen vorschreibt.

Seite zuletzt aktualisiert am: