Kondensatormarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.26 Milliarden US-Dollar |

| Marktgröße (2031) | 37.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kondensatormarktanalyse von Mordor Intelligence

Die Kondensatormarktgröße wurde im Jahr 2025 auf 26,7 Milliarden USD geschätzt und soll von 28,26 Milliarden USD im Jahr 2026 auf 37,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,82 % während des Prognosezeitraums (2026–2031). Die ungebremste Einführung von Elektrofahrzeugen, dezentrale Energieressourcen und die 5G-Verdichtung bilden ein dauerhaftes dreigliedriges Treiberset, das den Wachstumsausblick der Branche untermauert. Keramische MLCCs behalten ihre Dominanz in Designsockeln aufgrund ihrer Zuverlässigkeit über weite Temperaturbereiche, während Superkondensatoren die schnellsten Umsatzzuwächse verzeichnen, da Versorgungsunternehmen hybride Speichertopologien erproben. Erhöhte Investitionsausgaben in Knotenpunkten von Rechenzentren für künstliche Intelligenz verstärken die Nachfrage nach Kondensatoren mit extrem niedrigem ESR und hohem Wellenstrom, wodurch die Volumina effektiv von der saisonalen Abhängigkeit von Legacy-Smartphones entkoppelt werden. Parallele Investitionen in die lokalisierte Produktion mindern geopolitische Risiken und schaffen neue preiselastische Nachfragenischen, insbesondere bei nordamerikanischen Startups im Bereich der Elektromobilität. Beschaffungsanreize der Politik stärken die Umsatztransparenz von Unternehmen, die bereit sind, Lieferketten im Austausch gegen Steuergutschriften zu regionalisieren.[1]Quelle: Internationale Energieagentur, "Trends in der Elektrofahrzeugindustrie – Globaler EV-Ausblick 2025," iea.org

Wichtigste Erkenntnisse des Berichts

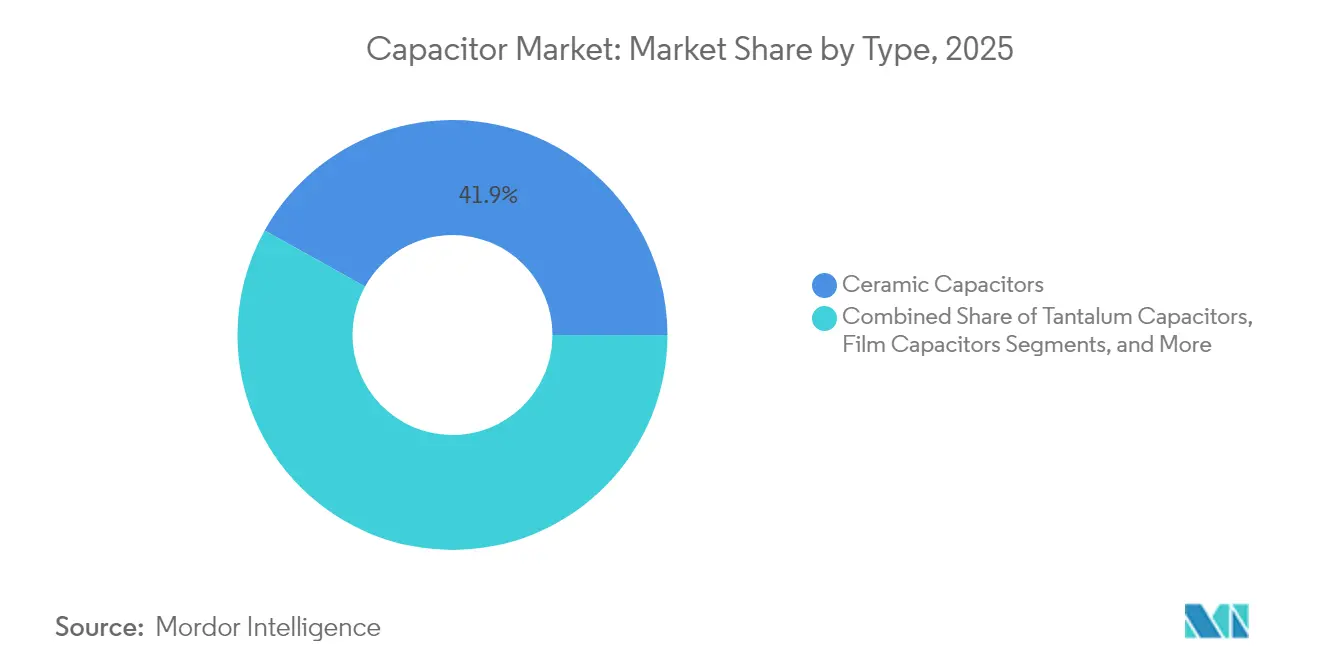

- Nach Typ entfielen im Jahr 2025 41,92 % des Kondensatormarktanteils auf Keramikkondensatoren, während Super-/Ultrakondensatoren bis 2031 mit einer CAGR von 7,38 % wachsen.

- Nach Spannungsbereich entfielen im Jahr 2025 48,74 % des Kondensatormarktvolumens auf Niederspannungsgeräte (≤100 V), während die Hochspannungsklasse (>1 kV) mit einer CAGR von 6,33 % wächst.

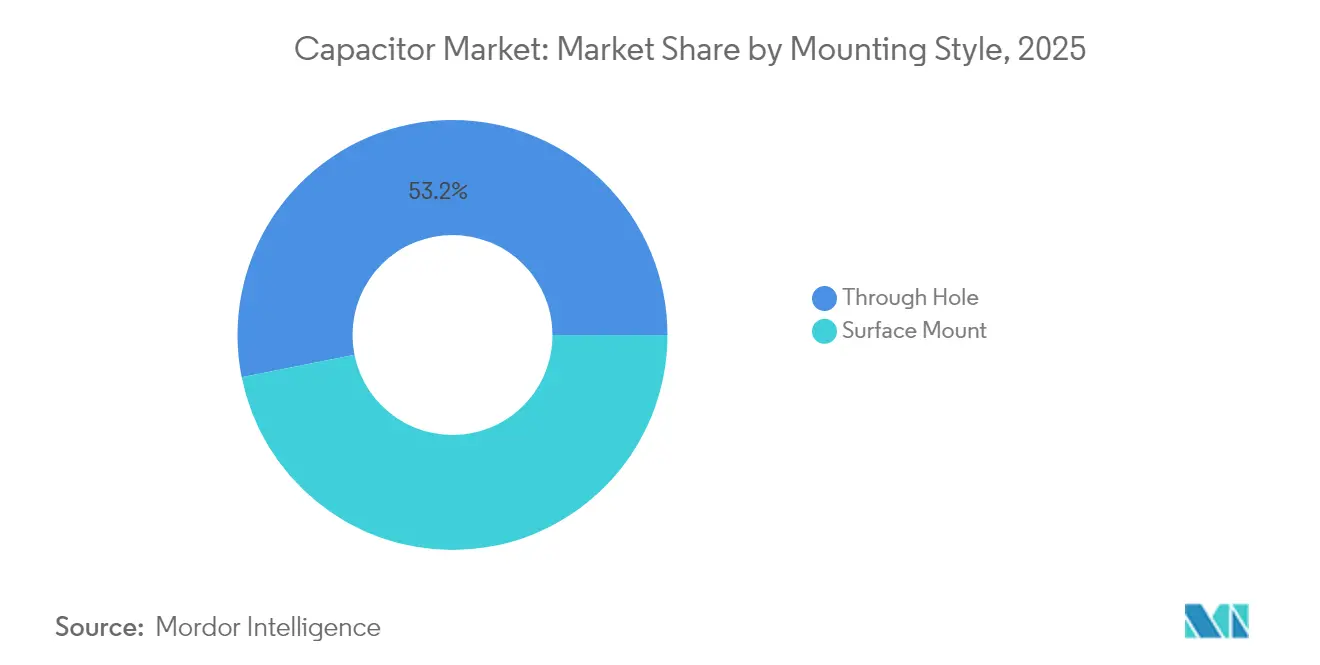

- Nach Montageart führten Oberflächenmontageprodukten im Jahr 2025 mit einem Umsatzanteil von 46,85 %; Durchsteckmontagebauteile verzeichnen die schnellste CAGR von 7,09 % bis 2031.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 26,12 % am Kondensatormarktvolumen, und der Energie- und Stromsektor soll im Prognosezeitraum mit einer CAGR von 6,71 % wachsen.

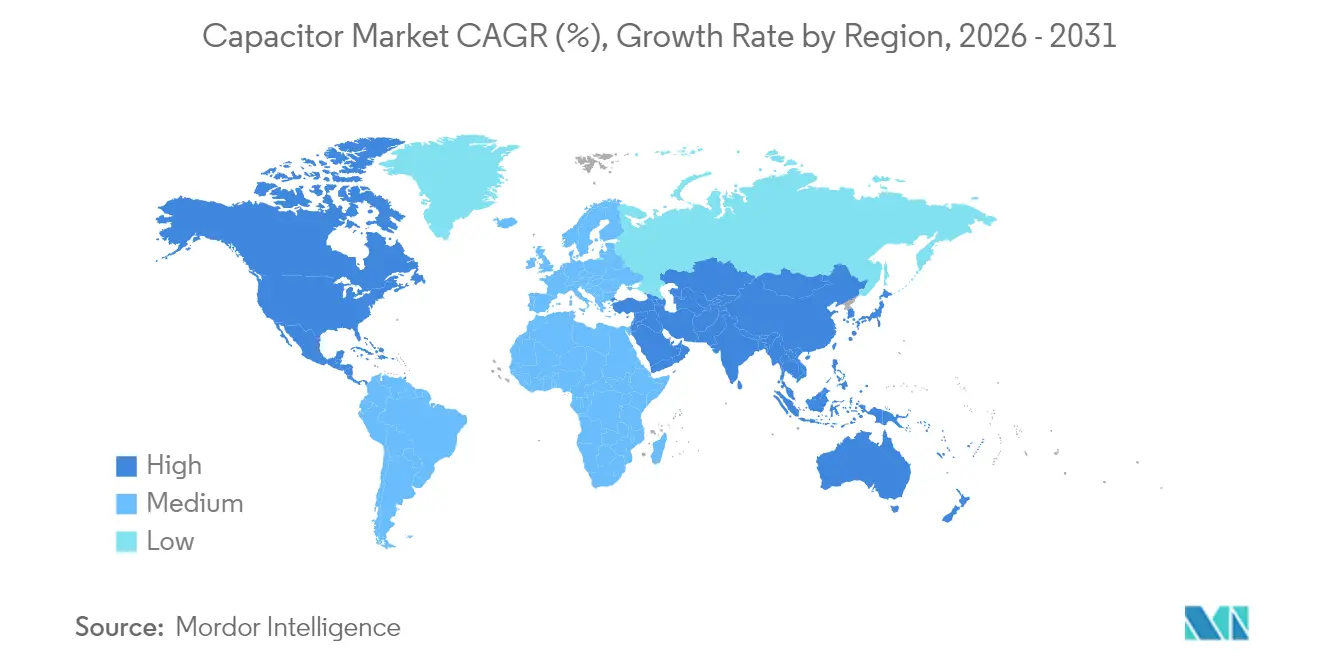

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Kondensatormarktanteil von 46,28 %, während Nordamerika die höchste regionale CAGR von 7,29 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kondensatormarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Einführung von EV-Leistungselektronik | +1.8% | Global, mit frühen Gewinnen in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle 5G/FTTx-Einführungen treiben die Nachfrage nach hochfrequenten MLCCs | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von netzmaßstäblichen Batteriespeichern | +1.0% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zonale E/E-Architekturen im Automobilbereich | +0.9% | Globale Automobilmärkte | Mittelfristig (2–4 Jahre) |

| Energy Harvesting bei IoT-Knoten mit Bedarf an Kondensatoren mit extrem niedrigem ESR | +0.6% | Global, mit Konzentration in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von EV-Leistungselektronik

Die Elektrofahrzeugproduktion stieg im Jahr 2024 auf 17,3 Millionen Einheiten, ein Anstieg von 25 % gegenüber dem Vorjahr, der sich direkt in eine höhere Nachfrage nach Hochspannungsfolienkondensatoren in Traktionswechselrichtern niederschlägt. Jedes batterieelektrische Fahrzeug integriert nun mehr als 15.000 MLCCs, was den Grundgehalt herkömmlicher Verbrennungsmodelle vervierfacht, während Premium-800-V-Antriebsstränge Bauteile mit erhöhten Spannungsbewertungen und thermischer Stabilität erfordern. Kondensatorlieferanten, die AEC-Q200-Qualifikationen bestehen können, genießen mehrjährige Designgewinne, die sie vor der Volatilität der Unterhaltungselektronik schützen. TDKs 100-V-10-µF-MLCC im Gehäuse 3225 veranschaulicht, wie Produkt-Roadmaps die Leistungsgrenzen erweitern, ohne den Platzbedarf zu vergrößern. Das Ergebnis ist ein struktureller Anstieg des durchschnittlichen Verkaufspreises pro Fahrzeug, der das positive Schwungrad zwischen Elektrifizierung und dem Kondensatormarkt verstärkt.

Schnelle 5G/FTTx-Einführungen treiben die Nachfrage nach hochfrequenten MLCCs

Mehr als 300 Netzbetreiber werden bis Ende 2024 kommerzielle 5G-Dienste aktivieren, und Analysten prognostizieren, dass bis 2029 75 % des globalen mobilen Datenverkehrs über 5G-Infrastruktur abgewickelt werden.[2]Quelle: Ericsson, "Entwicklung der Backhaul-Kapazität 2024," ericsson.comMassive-MIMO-Antennenanordnungen erfordern Kondensatoren mit extrem niedrigen dielektrischen Verlusten bei Frequenzen über 6 GHz, eine Spezifikation, die herkömmliche Keramikformulierungen nur schwer erfüllen können. Samsung Electro-Mechanics zielt daher auf einen Umsatz von 1 Billion KRW im Bereich Automobil-MLCCs und nutzt dabei Know-how, das ursprünglich für Telekommunikationsbasisstationen entwickelt wurde, um vernetzte Fahrzeugplattformen zu bedienen. Muratas 006003-Zoll-MLCC, 75 % kleiner als sein Vorgänger, verkörpert das beständige Miniaturisierungsrennen und schützt gleichzeitig die elektrischen Leistungsmetriken. Da jede Basisstationsplatine Zehntausende von Kondensatoren beherbergt, stellt der Aufwärtstrend bei 5G-Einsätzen sicher, dass der Kondensatormarkt eng mit den globalen Bandbreitenverbrauchstrends verbunden bleibt.

Einsatz von netzmaßstäblichen Batteriespeichern

Die variable erneuerbare Stromerzeugung überschritt im Jahr 2024 in führenden Volkswirtschaften 40 % der Stromversorgung, was Versorgungsunternehmen dazu veranlasste, aggressiv in netzmaßstäbliche Batteriespeichersysteme zu investieren. Superkondensatoren ergänzen Lithium-Ionen-Pakete, indem sie eine Reaktion auf Millisekundenebene für die Frequenzregelung bieten, wie die Inbetriebnahme einer 5-MW-Anlage in China zeigt, die 14-mal schneller reagiert als herkömmliche Batterien. Folienkondensatorhersteller liefern selbstheilende Polypropylengeräte für Hochspannungs-Gleichstromverbindungen, die Speicherblöcke mit Wechselrichterstationen verbinden.[3]Quelle: Arrow Electronics, "Neue Kondensatoren in Batterieenergiespeichersystemen," arrow.comDas US-Energieministerium prognostiziert, dass die Kosten für Superkondensatoren bis 2030 um 90 % sinken könnten, was wirtschaftliche Hürden für den großflächigen Einsatz beseitigt und einen weiteren Wachstumspfad für die Kondensatorbranche eröffnet.

Zonale E/E-Architekturen im Automobilbereich

Automobilhersteller migrieren von verteilten Steuereinheiten zu zonalen Architekturen, die die Verarbeitung in einer Handvoll Domänencontroller konsolidieren, die durch Gigabit-Backbones verbunden sind. Die Änderung reduziert das Kabelgewicht, erhöht jedoch die Anforderungen an die Unterdrückung elektromagnetischer Störungen an Knoten in der Nähe von Antriebssträngen. Der Superkondensatorlieferant Clarios stellte 12-V- und 48-V-Module zur Unterstützung von Brake-by-Wire-Systemen vor, bei denen eine sofortige Energieversorgung unabdingbar ist. Da sich elektronische Lasten näher an Wärmequellen verlagern, müssen Kondensatoren größere Temperaturschwankungen tolerieren, was die Einführung hochzuverlässiger dielektrischer Formulierungen fördert, die unter erweiterten thermischen Zyklusprotokollen validiert wurden.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität in der MLCC-Lieferkette für hochkapazitive Keramiken | -0.8% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Technische Know-how-Lücke bei Festkörper-Ultrakondensatoren | -0.6% | Global, mit Auswirkungen auf westliche Märkte | Langfristig (≥ 4 Jahre) |

| PFAS- Ausstiegsdruck auf PTFE-Folienkondensatoren | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten für Tantanerz | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der MLCC-Lieferkette für hochkapazitive Keramiken

Bariumtitanat-Engpässe trieben die Vorlaufzeiten für Automobil-MLCCs im Jahr 2024 auf über sechs Monate, was die geografischen Konzentrationsrisiken unterstreicht, da China die Vorläuferverarbeitung dominiert.[4]Quelle: Kearney, "Risiken in der Elektronik-Lieferkette entschlüsseln," kearney.com Die Ausbeute bei Kondensatoren, die den AEC-Q200-Standard erfüllen, bleibt unter 70 %, was bei Angebotsengpässen zu Zuteilungskämpfen zwischen Automobil- und Telekommunikationskunden führt. Geräteaufrüstungen, die dünnere dielektrische Schichten ermöglichen, verschärfen die Engpässe, da ultrareines Rohmaterial erforderlich ist, wenn die Schichtdicke physikalische Grenzen erreicht. Westliche Hersteller haben Kapazitätserweiterungen angekündigt, doch neue Fabriken benötigen bis zu zwei Jahre zur Qualifizierung, was kurzfristige Versorgungsungleichgewichte verlängert.

Technische Know-how-Lücke bei Festkörper-Ultrakondensatoren

Festkörper-Ultrakondensatoren versprechen Verbesserungen der Zykluslebensdauer um Größenordnungen, aber ionische Leitfähigkeiten über 10-3 Ω-1 cm-1 bleiben bei Raumtemperatur schwer erreichbar.[5]Quelle: RSC Advances, "Festkörper-Superkondensatoren mit hoher Energiedichte," rsc.org NASA-Prototypen unterstreichen die Machbarkeit, obwohl die Preise außerhalb der Massenmarktschwellen liegen. Die weitere Skalierung der Produktion erfordert maßgeschneiderte Abscheideausrüstungen und standardisierte Testprotokolle – Hindernisse, die Neueinsteiger abschrecken. Das Fehlen kommerziell bewährter Lieferketten hält viele Automobil- und Netzspeicherentwickler abseits und verzögert effektiv den Beitrag der Technologie zum Kondensatormarktumsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Keramikdominanz treibt Innovation

Keramikkondensatoren erzielten im Jahr 2025 41,92 % des Kondensatormarktanteils, indem sie volumetrische Effizienz mit robuster Temperaturtoleranz verbanden und die Umsatzführerschaft beibehielten, auch wenn alternative Dielektrika Nischenpositionen gewinnen. Der Schwung des Segments resultiert aus unablässigen Schichtzahlerhöhungen und feinerer Kornkontrolle, wie Muratas Veröffentlichung eines 006003-Zoll-MLCCs zeigt, der die Kapazität trotz einer 75-prozentigen Flächenreduzierung beibehält. Zukünftiges Wachstum hängt von der Integration von Nickelbarriere-Terminierungen ab, die die Silber-Palladium-Kostenexposition reduzieren und gleichzeitig Migration bei hohen Temperaturen verhindern.

Super-/Ultrakondensatoren verzeichnen eine CAGR von 7,38 %, die schnellste aller Typen, angetrieben durch hybride Buslinien, die Hochspannungs-Lithiumpakete mit kohlenstoffbasierten Leistungspuffern kombinieren. Tantalteile bleiben in medizinischen Implantaten und Avionikmodulen relevant, wo volumetrische Effizienz Kostenaufschläge ausgleicht, obwohl die Erzgewinnung Preisvolatilität hinzufügt. Aluminium-Elektrolytkondensatoren behalten Hochspannungs-Netzteilsockel, wo die Stoßstromfähigkeit Bedenken hinsichtlich der Lebensdauer überwiegt. Folienkondensatoren erfahren eine zweigeteilte Nachfrage: Polypropylenfolien wachsen in Wandlern für erneuerbare Energien, während PTFE-basierte Varianten PFAS-bezogenen Ausstiegsmandaten gegenüberstehen.

Nach Spannungsbereich: Hochspannungsbeschleunigung

Niederspannungsgeräte (≤100 V) lieferten im Jahr 2025 48,74 % des Umsatzes, verankert durch Smartphones, Wearables und Infotainment-Konsolen. Dennoch wird erwartet, dass die Hochspannungsklasse (>1 kV) mit einer CAGR von 6,33 % beschleunigt, da sich 800-V-Batterieelektrofahrzeuge und Reihenkondensatorbänke verbreiten; zusammen erweitern sie das dem Kondensatormarkt gewidmete Volumen für die Leistungsübertragungskonditionierung. Mittelspannungsteile (100 V–1 kV) wachsen stetig, da Robotik- und Fabrikautomatisierungsumrüstungen auf höhere Gleichstrombusniveaus für Effizienzgewinne migrieren.

Designer fordern zunehmend impedanzkontrollierte Hochspannungsstapel, die Keramik- und Folientechnologien kombinieren, um Schwingungen in Halbleiterschaltern mit breitem Bandabstand zu dämpfen. Lieferanten, die mit Hybridmodulen reagieren, erzielen Premiumpreise und zeigen damit, dass der Wert Lösungen zufließt, die sowohl hohen Wellenstrom als auch Teilentladungsbeständigkeit bewältigen können. Die daraus resultierende Produktdifferenzierung hält die Preiserosion moderat, auch wenn die Stückzahlen steigen.

Nach Montageart: Oberflächenmontagedominanz

Die Oberflächenmontagetechnologie (SMT) machte im Jahr 2025 46,85 % des Umsatzes aus, angetrieben durch automatisierte Bestückungslinien, die die Unterhaltungselektronik- und Telekommunikationshardware dominieren. Die fortlaufende Migration von 0603- auf 0201-Größen in Flaggschiff-Telefonen steigert den Kondensatormarktanteil von SMT weiter, während gleichzeitig die Reflow-Löt-Ausbeute-Ziele eingehalten werden. Gleichzeitig verzeichnen Durchsteckmontageteile eine gesunde CAGR von 7,09 %, da Industrieantriebe, Bahntraktionen und militärische Avionik mechanische Robustheit unter Vibrations- und Thermozyklusextremen erfordern.

Da der Platz auf Leiterplatten knapper wird, setzen OEMs auf gemischte Montagestrategien: SMT für platzbeschränkte Logikbereiche und radiale oder Schraubklemmen-Gehäuse für Massenspeicherknoten. Automatisierungsfortschritte reduzieren Kostendifferenzen zwischen den beiden Montagearten und ermöglichen es Ingenieuren, zuverlässigkeitsorientierte Entscheidungen zu treffen, ohne Budgetobergrenzen zu überschreiten. Folglich behalten beide Formate klare Wertversprechen innerhalb des breiteren Kondensatormarkts.

Nach Endverbraucherbranche: Aufstieg des Energiesektors

Die Unterhaltungselektronik behielt im Jahr 2025 26,12 % des Kondensatormarktvolumens aufgrund der hohen Stückzahlen bei Mobiltelefonen und Notebooks, doch das Stückzahlwachstum verlangsamt sich, da die Durchdringung in reifen Regionen gesättigt ist. Der Energie- und Stromsektor soll bis 2031 mit einer CAGR von 6,71 % wachsen, gestützt durch netzmaßstäbliche Batterieenergiespeichersysteme und Wandler für dezentrale Stromerzeugung, die auf Folien- und Superkondensatoren für Leistungskonditionierungsaufgaben angewiesen sind.

Die Automobilnachfrage steigt parallel zur Durchdringung von Elektrofahrzeugen und hebt den durchschnittlichen Kondensatoreinbau pro Fahrzeug auf über 85 USD. Industrieautomatisierung, Rechenzentren sowie Luft- und Raumfahrt-/Verteidigungssegmente runden die Landschaft mit Premiumpreis-Anwendungen ab, die für den Betrieb kritisch sind und den Umsatz vor der Verbraucherzyklizität schützen. Diese Endmarktdiversifizierung bewahrt den allgemeinen Wachstumsspielraum auch während Korrekturen bei Mobiltelefon-Lagerbeständen.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit 46,28 % des weltweiten Umsatzes dank vertikal integrierter Lieferketten in China, Japan und Südkorea. Ausgereifte Keramikpulverkalzinierung, automatisierte MLCC-Sinterung und die Nähe zu Elektronik-OEM-Clustern bieten Skaleneffekte, die die Dominanz der Region bei der Basisproduktion festigen. Japanische Anbieter nutzen Miniaturisierungspatente, um trotz Lohnkostenaufschlägen höhere Durchschnittsverkaufspreise zu sichern, während südkoreanische Linien auf Automobilqualitätslose spezialisiert sind, die die thermischen Schockgrenzen von AEC-Q200 erfüllen.

Für Nordamerika wird bis 2031 eine CAGR von 7,29 % prognostiziert, die schnellste unter den großen Regionen. Bundesanreize im Rahmen des CHIPS and Science Act fördern die Rückverlagerung passiver Komponenten in die Nähe von Wafer-Fab-Investitionen, und neue EV-Montagewerke nutzen lokale Beschaffung, um Steuergutschriften für saubere Fahrzeuge zu erschließen. Rechenzentrumsbetreiber steigern ebenfalls die Nachfrage, da KI-Beschleuniger die Kapazitätsbudgets auf Leiterplattenebene um etwa 25 % erhöhen, was einen mehrjährigen Aufschwung für hochzuverlässige Keramik- und Polymer-Aluminium-Geräte aufrechterhält.

Europa balanciert eine stetige Nachfrage nach Industrieautomatisierung mit regulatorischen Gegenwind, der die Materialauswahl neu gestaltet. PFAS-Ausstiegsmaßnahmen zwingen zu einem raschen Wechsel zu Polypropylen- und Polyethylennaphthalatfolien, während die Batterieverordnung 2023/1542 Regeln zur erweiterten Herstellerverantwortung einführt, die Lieferanten begünstigen, die eine geschlossene Kreislaufwirtschaft dokumentieren können.

Schwellenmärkte in Südamerika sowie im Nahen Osten und Afrika bieten episodischen Aufwärtspotenzial durch Auktionen für erneuerbare Energien und Telekommunikationsnetzausbau, doch Infrastrukturlücken halten die absoluten Volumina gering. Insgesamt mindert die geografische Diversifizierung Schocks in einzelnen Regionen und stärkt die langfristige Expansion des Kondensatormarkts.

Wettbewerbslandschaft

Der globale Wettbewerb bleibt mäßig konsolidiert, da Murata, TDK und Samsung Electro-Mechanics zusammen etwa 60 % des MLCC-Teilsegments kontrollieren und dabei tiefes Werkstoffwissenschafts-Know-how und kapitalintensive Sintertechnologie nutzen. Ihre Skalenvorteile sichern die Bruttomargenführerschaft, insbesondere bei Automobilqualitäten, wo Qualifikationszyklen über zwei Jahre hinausgehen und neue Marktteilnehmer abschrecken. Japanische Platzhirsche erweitern ihre Wettbewerbsvorteile weiter durch vertikale Integration der Keramikpulverproduktion und die Bildung von Gemeinschaftsunternehmen, wie Muratas Partnerschaft mit QuantumScape für Festkörperbatteriekerамiken.

Regionale Diversifizierung ist die vorherrschende strategische Reaktion auf die Fragilität der Lieferkette. YAGEOs Kauf von Shibaura Electronics für Hochtemperatursensoren und Delta Electronics' Übernahme der Leistungsinduktivitätsaktiva von Alps Alpine veranschaulichen die Konvergenz über passive Komponentenportfolios hinweg. Solche Schritte ermöglichen Cross-Selling in elektrifizierte Antriebsstränge, wo Kondensatoren, Induktivitäten und Sensoren auf engem Raum koexistieren und Wärmebudgets teilen. Kleinere Nischenanbieter nutzen weiße Flecken, indem sie sich auf Extremumgebungs- und Verteidigungsanwendungen konzentrieren; CAP-XXs Graphenoxid-Gemeinschaftsunternehmen zielt darauf ab, die Leistungsdichte über die Aktivkohlechemie der Platzhirsche hinaus zu steigern.

Angebotsseitige Drücke bei Tantal- und Bariumtitanat-Einsatzstoffen rücken die Rohstoffstrategie als Kernkompetenz in den Vordergrund. Unternehmen investieren in geschlossene Kreislaufwirtschaft und alternative dielektrische Systeme wie Niobiumoxid, um sich vor Erzpreisschocks zu schützen. Paralleler regulatorischer Druck zur Eliminierung von PFAS treibt Folienkondensatoranbieter in beschleunigte Forschungs- und Entwicklungsprogramme, die Polypropylen und neuartige fluorfreie Polymere bevorzugen. Insgesamt deuten diese Dynamiken auf eine Branche im kontrollierten Wandel hin, in der Platzhirsche Skaleneffekte verteidigen, während Herausforderer angrenzende Nischen anvisieren, was sicherstellt, dass der Kondensatormarkt über den Prognosehorizont hinaus eine moderate Wettbewerbsspannung beibehält.

Marktführer der Kondensatorbranche

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

KYOCERA AVX Components Corp.

KEMET (Yageo Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: TDK stellte 100-V-10-µF-Automobil-MLCCs in 3225-Größen vor, die Komponentenanzahlreduzierungen in 48-V-Subsystemen ermöglichen.

- April 2025: NICHICON führte die PCY-Serie leitfähiger Polymer-Aluminiumkondensatoren für industrielle und automobile Anwendungen ein, die einen niedrigeren ESR erfordern.

- März 2025: Kyocera AVX brachte den ersten 0402-MLCC auf den Markt, der eine Kapazität von 47 µF erreicht, und verbessert damit die Platzersparnis auf Leiterplatten in KI-Beschleunigerkarten.

- Januar 2025: Murata Manufacturing und QuantumScape gingen eine Zusammenarbeit zur Massenproduktion von Keramikfolien für Festkörperbatterien ein und erweitern damit Muratas Umsatzströme über traditionelle MLCCs hinaus.

Berichtsumfang des globalen Kondensatormarkts

Ein Kondensator ist ein passives elektronisches Bauteil oder Gerät, das in der Lage ist, Energie in Form einer elektrischen Ladung zu speichern. Er besteht aus zwei Leitern in enger Nähe, die voneinander isoliert sind.

Der Kondensatormarkt ist segmentiert nach Typ (Keramikkondensatoren, Tantalkondensatoren, Aluminium-Elektrolytkondensatoren, Papier- und Kunststofffolienkondensatoren, Superkondensatoren/EDLCs), nach Endverbraucherbranche (Automobil, Industrie, Luft- und Raumfahrt & Verteidigung, Energie, Kommunikation/Server/Datenspeicherung, Unterhaltungselektronik, Medizin) und nach Geografie (Amerika, Europa, Naher Osten & Afrika, Asien-Pazifik (ohne Japan und Südkorea), Japan und Südkorea). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Keramikkondensatoren |

| Tantalkondensatoren |

| Aluminium-Elektrolytkondensatoren |

| Folienkondensatoren (Papier und Kunststoff) |

| Super-/Ultrakondensatoren |

| Niederspannung (≤100 V) |

| Mittelspannung (100 V–1 kV) |

| Hochspannung (über 1 kV) |

| Oberflächenmontage |

| Durchsteckmontage |

| Automobil |

| Industrie |

| Energie und Strom |

| Kommunikation / Server / Datenspeicherung |

| Unterhaltungselektronik |

| Luft- und Raumfahrt und Verteidigung |

| Medizinische Geräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Keramikkondensatoren | ||

| Tantalkondensatoren | |||

| Aluminium-Elektrolytkondensatoren | |||

| Folienkondensatoren (Papier und Kunststoff) | |||

| Super-/Ultrakondensatoren | |||

| Nach Spannungsbereich | Niederspannung (≤100 V) | ||

| Mittelspannung (100 V–1 kV) | |||

| Hochspannung (über 1 kV) | |||

| Nach Montageart | Oberflächenmontage | ||

| Durchsteckmontage | |||

| Nach Endverbraucherbranche | Automobil | ||

| Industrie | |||

| Energie und Strom | |||

| Kommunikation / Server / Datenspeicherung | |||

| Unterhaltungselektronik | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Medizinische Geräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Kondensatormarkts im Jahr 2026?

Die Kondensatormarktgröße beträgt im Jahr 2026 28,26 Milliarden USD.

Welcher Kondensatortyp führt beim Umsatzanteil?

Keramikkondensatoren halten 41,92 % des Umsatzes im Jahr 2025 und behalten damit den größten Anteil.

Welche Region wächst bis 2031 am schnellsten?

Nordamerika verzeichnet mit 7,29 % die höchste regionale CAGR aufgrund von Investitionen in EV-Infrastruktur und Rechenzentren.

Wie schnell expandieren Superkondensatoren?

Super-/Ultrakondensatoren verzeichnen bis 2031 eine CAGR von 7,38 % und sind damit das am schnellsten wachsende Segment.

Seite zuletzt aktualisiert am: