Marktgröße und Marktanteil für abstimmbare HF-Filter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

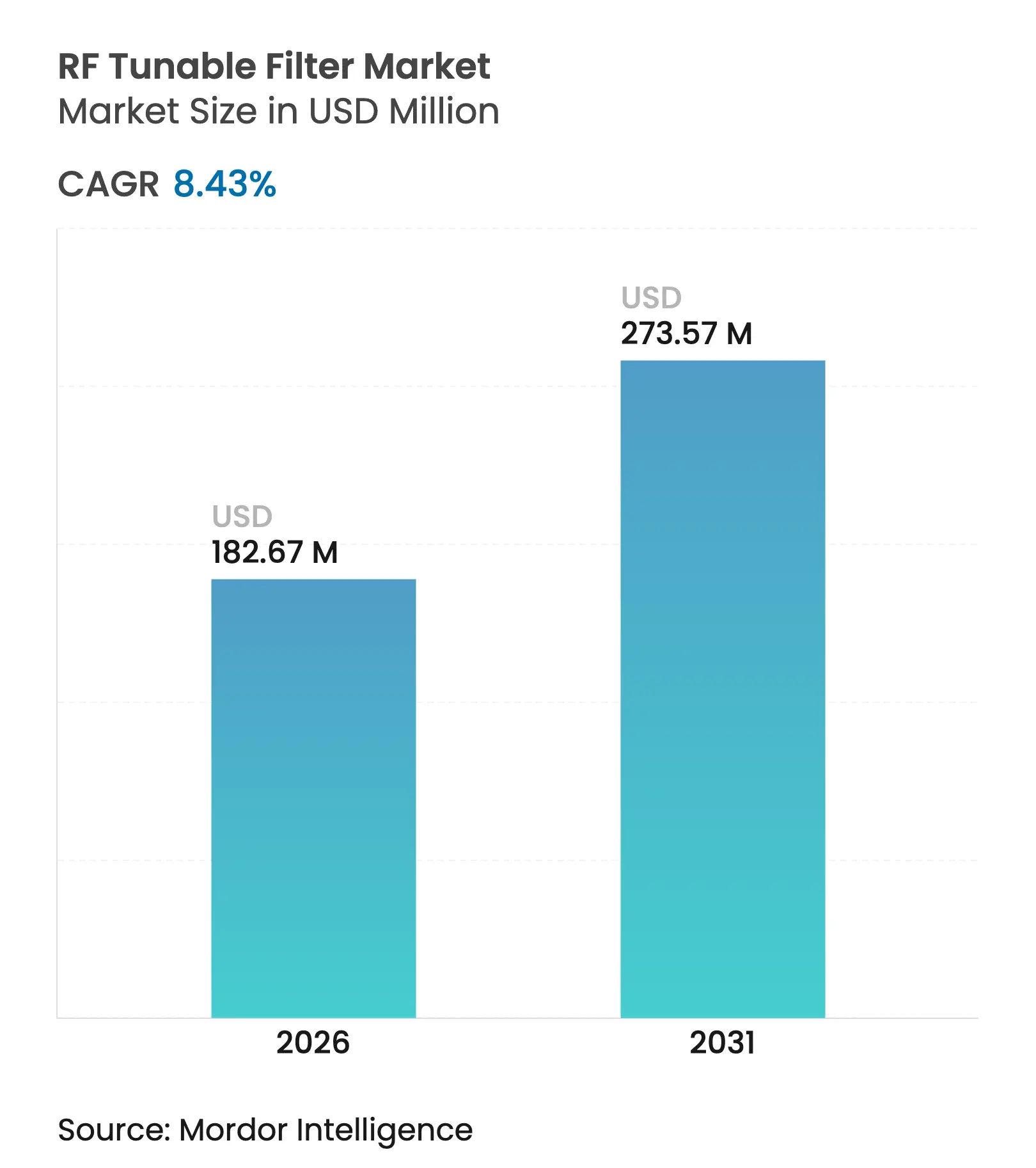

| Marktgröße (2026) | 182.67 Millionen US-Dollar |

| Marktgröße (2031) | 273.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.43% CAGR |

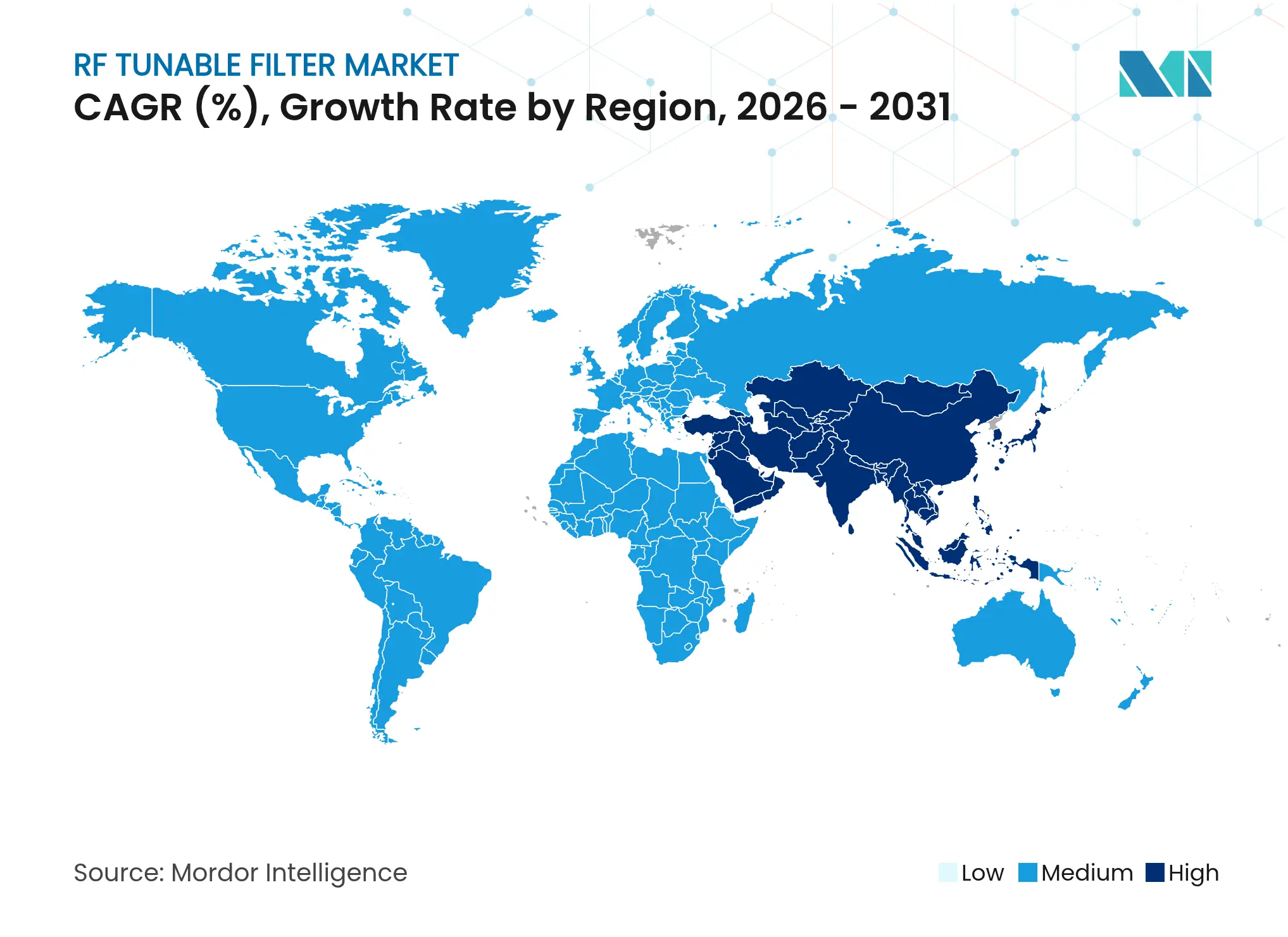

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

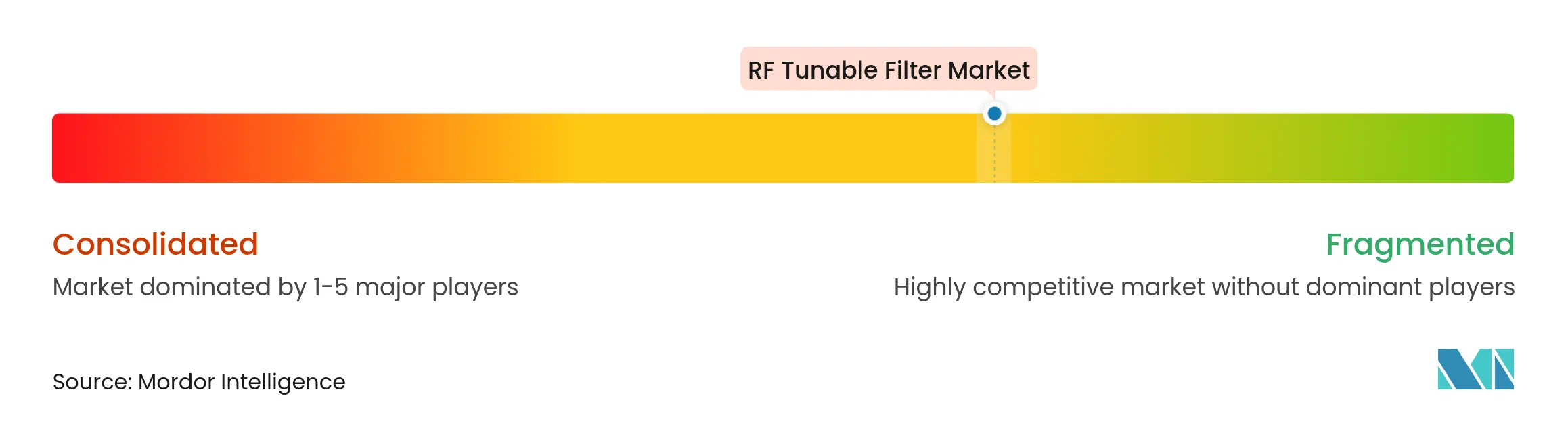

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für abstimmbare HF-Filter von Mordor Intelligence

Die Marktgröße für abstimmbare HF-Filter wird voraussichtlich von USD 168,47 Millionen im Jahr 2025 auf USD 182,67 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,43 % über den Zeitraum 2026–2031 USD 273,57 Millionen erreichen. Die kommerzielle Einführung von Mehrband-5G- und frühen 6G-Geräten sowie zunehmend dynamische Spektrumrichtlinien verlagern abstimmbare Filter von optionalen Zusatzkomponenten zu Kernelementen jedes neuen HF-Frontends. Netzbetreiber fordern Echtzeit-Software-gesteuerte Selektivität, um Interferenzen zu begrenzen, wenn Carrier-Aggregation und unlizenzierte Spektrumzuweisungen sich überschneiden. Gleichzeitig verlangen Kunden aus dem Verteidigungs- und Satellitenbereich weiterhin höhere Linearität und Strahlungstoleranz, was Premium-Preispunkte für leistungsgeführte Designs aufrechterhält. Integrationstrends begünstigen nun System-in-Package-Layouts, die Größe und Stücklistenkosten reduzieren und dabei weite Abstimmbereiche erhalten – eine Richtung, die die Wettbewerbsagenda im gesamten Jahrzehnt prägen wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten MEMS-Geräte mit einem Umsatzanteil von 34,62 % im Jahr 2025, während BST-Produkte bis 2031 mit einer CAGR von 8,86 % expandieren sollen.

- Nach Frequenzbereich entfiel auf das 3–30-GHz-Segment im Jahr 2025 ein Anteil von 41,15 % am Markt für abstimmbare HF-Filter, während Bänder oberhalb von 30 GHz bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen werden.

- Nach Abstimmmechanismus hielten elektronisch gesteuerte Designs im Jahr 2025 einen Anteil von 68,10 %; mechanische Lösungen verzeichnen bis 2031 die schnellste CAGR von 8,65 %.

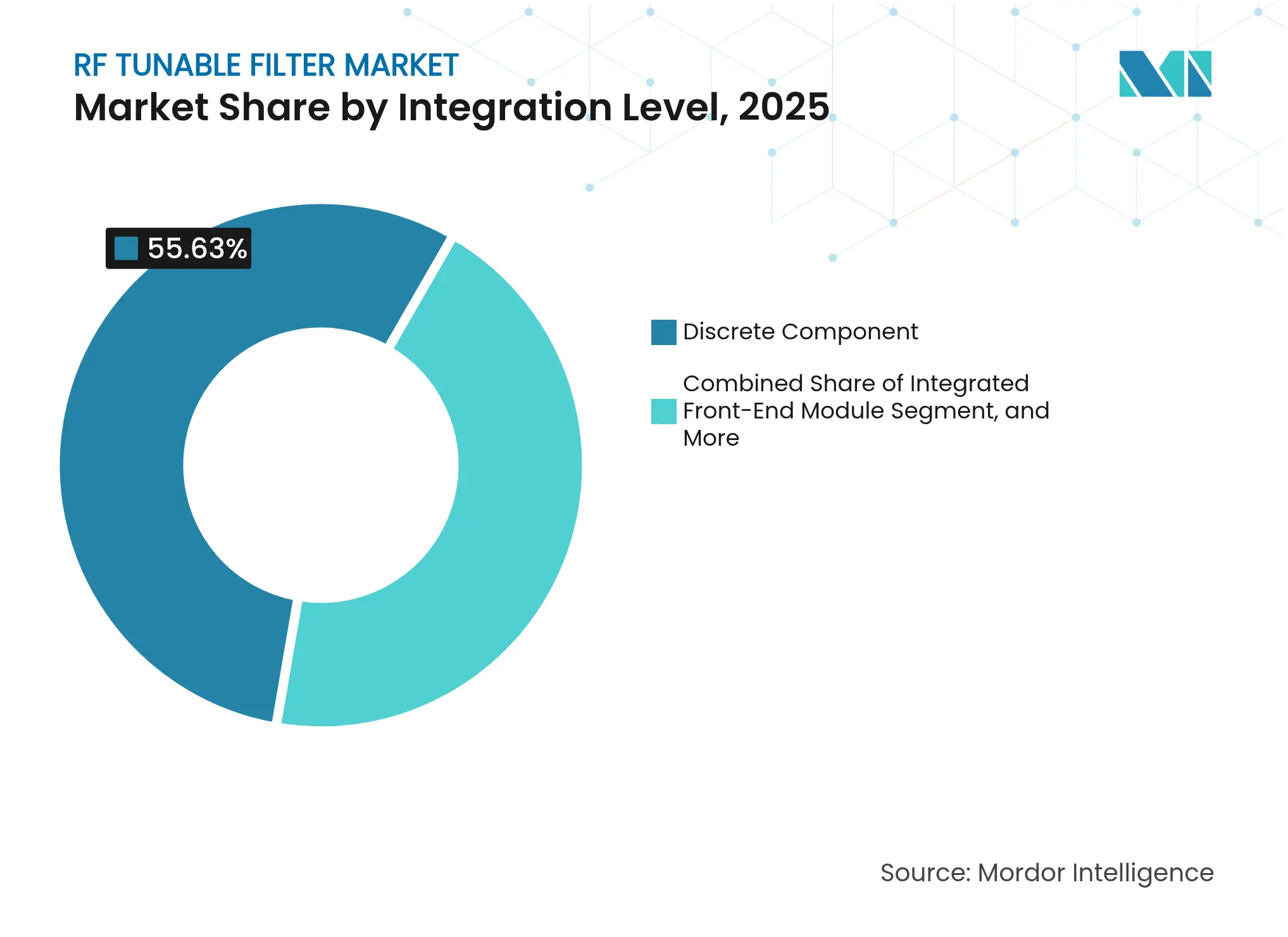

- Nach Integrationsgrad erfassten diskrete Komponenten im Jahr 2025 55,63 % der Marktgröße für abstimmbare HF-Filter, während System-in-Package-Formate bis 2031 eine CAGR von 9,74 % verzeichnen.

- Nach Kanalbandbreite behielten Schmalbanddesigns (<5 % FBW) im Jahr 2025 einen Anteil von 47,55 %, während Ultrabreitbandgeräte (>20 % FBW) bis 2031 eine CAGR von 9,18 aufweisen.

- Nach Anwendung dominierte drahtlose Infrastruktur mit einem Anteil von 27,15 % im Jahr 2025; 5G/6G-Netzwerkausrüstung wächst bis 2031 mit einer CAGR von 10,86 %.

- Nach Endverbrauchsbranche bildeten Telekommunikationsbetreiber im Jahr 2025 37,88 % der Nachfrage, während die Automobilindustrie die schnellste CAGR von 9,29 % bis 2031 verzeichnet.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,10 %, und der asiatisch-pazifische Raum verzeichnet bis 2031 eine führende CAGR von 9,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für abstimmbare HF-Filter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

| Anstieg rekonfigurierbarer HF-Frontends für Mehrband-5G/6G-Smartphones | +2.1% | Global, mit Konzentration in Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schneller Aufbau von LEO-Satellitenkonstellationen mit Bedarf an agiler Filterung | +1.8% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Budgets für elektronische Kriegsführung und Radarmodernisierung im Verteidigungsbereich in den USA und Asien | +1.5% | Nordamerika, asiatisch-pazifischer Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von mmWave-IoT- und Wearable-Geräten | +1.3% | Global, mit Fertigungskonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für dynamisches Spektrum-Sharing (z. B. CBRS in den USA) | +1.0% | Nordamerika, mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Investitionen in Cloud-native, softwaredefinierte Funkinfrastruktur | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg rekonfigurierbarer HF-Frontends für Mehrband-5G/6G-Smartphones

Smartphone-Hersteller liefern nun Flaggschiff-Geräte aus, die mehr als 40 Bänder abdecken müssen, was einen Wechsel von festen Filtern zu rekonfigurierbaren Architekturen erzwingt. Muratas in Massenproduktion hergestellte spannungsabstimmbare Teile ermöglichen es, dass ein einzelner Filter mehrere diskrete Einheiten ersetzt, was Platz auf der Platine spart und die Designkomplexität verringert. Forschungen der University of Pennsylvania zu YIG-Filtern im Bereich 3,4–11,1 GHz bestätigen die technische Machbarkeit für den Breitbandeinsatz in Mobiltelefonen. Die Zusammenarbeit zwischen Filterspezialisten und Modulanbietern beschleunigt sich, damit Module mit Firmware-Hooks ausgeliefert werden können, die Durchlassbänder auf Abruf neu abstimmen. Diese Partnerschaften verkürzen die Designzyklen für Smartphone-OEMs und werden abstimmbare Filter in jeder Premium-Smartphone-SKU über die nächste Produktgeneration hinaus verankern.

Schneller Aufbau von LEO-Satellitenkonstellationen mit Bedarf an agiler Filterung

LEO-Betreiber, die auf globale IoT-Abdeckung abzielen, benötigen Filter, die sich an Doppler-Verschiebungen und Szenarien mit gemeinsamem Spektrum anpassen. Studien zu LPWAN-Verbindungen für Satelliten unterstreichen den Bedarf an engerer Selektivität, wenn Tausende von Raumfahrzeugen Kanäle über Breitengradbänder hinweg wiederverwenden. Filter dienen auch als Sensing-Elemente in kombinierten Radar-Kommunikations-Nutzlasten, eine Fähigkeit, die in Huaweis Forschungs-Roadmap für konvergierte Satellitensysteme hervorgehoben wird.[1]Huawei Research, "HUAWEI RESEARCH Ausgabe 5," file.huawei.com Elektronik, die sich in Millisekunden neu abstimmt, wird unverzichtbar bleiben, da Satellitenflotten expandieren und der Cross-Link-Verkehr zunimmt.

Steigende Budgets für elektronische Kriegsführung und Radarmodernisierung im Verteidigungsbereich

US-amerikanische und asiatische Verteidigungsbehörden finanzieren softwaredefinierte Radarsysteme, die Durchlassbänder in Echtzeit umgestalten, um Störsender zu vermeiden. Japans FPS-3ME-Exporte auf die Philippinen und Indiens USD 4 Milliarden Voronezh-Deal bestätigen ähnliche Dynamik in indo-pazifischen Sicherheitsprogrammen. Verteidigungsunternehmen fordern daher Filter, die Phasenkohärenz über weite Temperaturschwankungen und hohe Leistungspegel hinweg aufrechterhalten. Der Ausgabenzyklus sichert langfristiges Volumen für Hochleistungsdesigns, die Premium-Preise erzielen.

Miniaturisierung von mmWave-IoT- und Wearable-Geräten

Grüne Wearable-Sensoren mit integriertem HF-Harvesting belegen, dass eine Verstärkung von 14,1 dB und 65 % Bandbreite in kompakten Formfaktoren erreichbar sind. Ultrakompakte Lithiumniobat-Filterchips erreichen Millimeterwellenbereiche bei einem Footprint unter 1 mm². Automotive-V2X-Platinen werden nun mit Doppelband-Filtern mit >38 dB Unterdrückung, aber leiterplattenfreundlichen Layouts ausgeliefert. Solche Meilensteine bestätigen, dass Miniaturisierung nicht auf Kosten der Leistung gehen muss, und eröffnen hochvolumige Verbraucherkanäle für den Markt für abstimmbare HF-Filter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeute- und Zuverlässigkeitsherausforderungen bei der Massenproduktion von MEMS/BST | -1.20% | Global, mit Konzentration in Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Thermische Drift und Linearitätsprobleme bei hohen Leistungspegeln von Basisstationen | -0.80% | Global, mit Auswirkungen auf Infrastrukturbereitstellungen | Mittelfristig (2–4 Jahre) |

| IP- und Patentlizenzierungsbarrieren für Start-ups | -0.60% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Langwierige Qualifizierungszyklen in der Luft- und Raumfahrt sowie im Verteidigungsbereich | -0.40% | Nordamerika, Europa, mit aufkommenden Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeute- und Zuverlässigkeitsherausforderungen bei der Massenproduktion von MEMS/BST

Verzug bei der Wafer-Level-Verpackung und PIM-Stabilität im Bereich von -10 °C bis 85 °C erschweren die Großserienproduktion.[2]Frontiers in Electronics, "Verzug bei der Wafer-Level-Verpackung," frontiersin.org Niedrigere Ausbeuten erhöhen die durchschnittlichen Verkaufspreise und hemmen die Einführung in kostensensiblen Mobiltelefonen. Der Umstieg auf 200-mm-Linien verspricht Skaleneffekte, bringt jedoch neue Prozessunbekannte mit sich, die Halbleiterfabriken lösen müssen, bevor die Kapazität vollständig hochgefahren wird.

Thermische Drift und Linearitätsprobleme bei hohen Leistungspegeln von Basisstationen

Aktive Antennen-Arrays erfordern einen Phasenfehler unter 10° und einen Verstärkungsfehler unter 0,5 dB – Ziele, die heutige abstimmbare Filter über Temperaturschwankungen hinweg kaum einhalten können.[3]IEEE, "Phasenkohärenz und Verstärkungsstabilität erzielen," ieeexplore.ieee.org Magnetische Vorspannungsschaltungen mit null statischer Leistungsaufnahme mildern thermische Belastungen, erhöhen jedoch die Designkomplexität. Infrastrukturanbieter halten Volumenaufträge zurück, bis Feldversuche die Linearität unter ungünstigsten Leistungsbedingungen bestätigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MEMS-Technologie führt die Innovation an

MEMS-basierte Filter hielten im Jahr 2025 mit 34,62 % den größten Umsatzanteil und verdeutlichen, wie siliziumkompatible Prozesse mit den Produktionsvolumina von Mobiltelefonen übereinstimmen. Dieser Anteil positioniert MEMS als das Volumenrückgrat des Marktes für abstimmbare HF-Filter. BST-Varianten, angetrieben durch Fortschritte bei ferroelektrischen Dünnschichten, verzeichnen die schnellste CAGR von 8,86 % und werden MEMS-Anbieter beim Abstimmbereich unter Druck setzen. YIG- und Hohlraumdesigns bleiben für Verteidigungsradar relevant, da sie eine Isolation von über 70 dB liefern und strenge Spezifikationen für elektronische Kriegsführung erfüllen. Flüssigkristallfilter wechseln vom Labor in die Umlaufbahn, nachdem sie Weltraumqualifikationstests bestanden haben.

Digitale und softwaredefinierte Architekturen erweitern die adressierbare Kundenbasis. NXPs LA9310 zeigt, wie programmierbares Basisband-Silizium Filterlogik hosten kann, die separate FPGAs überflüssig macht. MEMS-in-CMOS-Prozesse bringen Schaltelemente unter 1 pF auf dem Die mit HF-Leistungsverarbeitung, was die Hoffnung weckt, dass Wafer-Level-Kosten sinken werden, sobald CMOS-Fabriken den Prozessablauf übernehmen. Da dreidimensionale akustische Resonatoren an Bedeutung gewinnen, könnte ein einzelner Die bald Mehrband-Abdeckung bieten, für die heute mehrere diskrete Teile benötigt werden. Der Wettbewerbsvorteil wird davon abhängen, wessen Technologie als erstes hohes Q, geringe Verluste und verbrauchergerechte Preispunkte in Einklang bringt.

Nach Frequenzbereich: mmWave-Segment treibt das Wachstum an

Hochfrequente 3–30-GHz-Geräte beherrschten im Jahr 2025 mit 41,15 % den Marktanteil für abstimmbare HF-Filter aufgrund von 5G-Mittelband-Bereitstellungen. Bänder oberhalb von 30 GHz verzeichnen eine CAGR von 10,32 % und positionieren mmWave als das am schnellsten wachsende Segment des Marktes für abstimmbare HF-Filter. Prototypen akustischer Filter, die 50 GHz mit 3,3 dB Einfügedämpfung erreichen, belegen, dass piezoelektrische Lösungen mit der Siliziumskalierung Schritt halten können. Gleichzeitig zeigen THz-fähige Metaoberflächen-Filter, die 240 GHz abdecken, die Forschungstrajektorie für 6G.

Die Millimeterwellen-Produktion bringt Herausforderungen bei der Layouttoleranz und parasitären Paketeffekten mit sich. Anbieter reagieren mit integrierten Mikrostreifen- und Dünnschichtleitungen, die den Gesamtfootprint verkleinern und dabei hohe Unterdrückung aufrechterhalten. Bulk-Akustikwellen-Resonatoren auf Aluminium-Scandium-Nitrid liefern nun Q-Werte über 230 bei 17–18 GHz und eine elektromechanische Kopplung nahe 12 %. Wenn diese Laborergebnisse gestapelte Wafer-Linien erreichen, wird die Marktgröße für abstimmbare HF-Filter im mmWave-Infrastrukturbereich schnell expandieren, da Basisstationen über 40 GHz migrieren.

Nach Abstimmmechanismus: Elektronische Steuerung dominiert

Elektronisch abgestimmte Teile trugen im Jahr 2025 68,10 % des Umsatzes bei und unterstreichen die Käuferpräferenz für schnelle, softwaregesteuerte Agilität. Mechanische Lösungen ziehen weiterhin eine CAGR von 8,65 % an, wo mikropositionierte Hohlräume ultrahohe Linearität garantieren. Magnetische Designs halten Nischen in rauen Verteidigungsumgebungen, in denen die Anfälligkeit für elektronisches Rauschen minimiert werden muss. Forschungen zu SOI-RFIC-Filtern zeigen einen Eingangs-IP3 nahe 45 dBm bei 5–7 dB Verlust und bestätigen, dass Siliziumplattformen die Anforderungen von Phased-Array-Systemen erfüllen können.

Memristor-gesteuerte N-Pfad-Filter demonstrieren Bandbreitenabstimmung von 1,5 kHz bis 2 kHz bei 1 MHz und validieren feinkörnige elektronische Steuerung für stromsparende IoT-Funkgeräte. Kontinuierliche Abstimmdesigns, die Modensprünge vermeiden, bleiben ein Feldprioritätsziel, insbesondere für missionskritische Funkgeräte, die keine Ausfälle tolerieren können. Magnetische Vorspannungsschaltungen mit null statischer Leistungsaufnahme steigern die Energieeffizienz, müssen jedoch ihre Zuverlässigkeit im Volumen unter Beweis stellen. Anbieter, die Kalibrierungsalgorithmen neben der Hardware beherrschen, werden Marktanteile gewinnen, da OEMs schlüsselfertige Module und keine diskreten Teile wünschen, die zusätzliches HF-Fachwissen erfordern.

Nach Integrationsgrad: Systemintegration beschleunigt sich

Diskrete Filter hielten im Jahr 2025 noch immer 55,63 % des Marktanteils für abstimmbare HF-Filter – eine Erinnerung daran, dass Nachrüstprogramme und Testgestelle eigenständige Teile bevorzugen. System-in-Package-Lösungen verzeichnen eine CAGR von 9,74 %, da Smartphone-OEMs kleinere Footprints und niedrigere Stücklistenzahlen anstreben. Damaszener-Elektroden-Resonatoren auf aufgehängtem Lithiumniobat belegen Mehrfrequenzfähigkeit mit minimalen externen Elementen. Tower Semiconductors 300-mm-RFSOI-Prozess zeigt, dass Wi-Fi-7-FEMs vollständige Durchlassbänder auf einem einzigen Die integrieren können.

Miniaturisierte BAW-Filter mit aktiven Hochgüte-Induktoren erreichen Q-Werte von 4.000 von 2 GHz bis 7 GHz bei einem Footprint von 0,83 × 0,75 mm². Da Halbleiterfabriken 22FDX-Knoten einführen, können HF und Digital auf einem Substrat koexistieren, was Automotive- und IoT-Platinen vereinfacht. Diese Integrationswelle wird den Markt für abstimmbare HF-Filter beflügeln, da jede neue Frontend-Modul-Aktualisierung ein abstimmbares Durchlassband bündeln kann, ohne zusätzliche Leiterplattenfläche hinzuzufügen.

Nach Kanalbandbreite: Breitbandanwendungen expandieren

Schmalbandfilter unter 5 % FBW lieferten im Jahr 2025 47,55 % des Umsatzes für Anwendungen, die hohe Selektivität schätzen. Dennoch verzeichnen Ultrabreitbandgeräte eine CAGR von 9,18 %, da 5G NR, Wi-Fi 7 und zukünftige 6G-Profile aggregierte Trägerbreiten erfordern. SV-SAW-Filter auf LiNbO₃-Substraten erreichen nun Kopplungskoeffizienten nahe 9 % bei Q-Werten über 600 und ermöglichen Breitbandbetrieb für 6G-cm-Wellen-Verbindungen. Dreilagige Dünnschichtanordnungen bei 19,3 GHz liefern 8,5 % FBW und 49 dB Nahbereichsunterdrückung – eine Leistungsklasse, die früher auf Hohlraumteile beschränkt war.

Frequenzselektive Oberflächen, die das S-C-Band abdecken, erreichen 108,7 % FBW bei winkelstabiler Charakteristik und eröffnen kostengünstige Wege für großflächige Aperturen in intelligenten Oberflächen. Kompakte vorspannungsgesteuerte Filter überspannen nun 1,1–3,1 GHz mit einem einzigen Diodennetzwerk. Da die Carrier-Aggregation skaliert, wird die Nachfrage nach abstimmbaren Breitbandtopologien feste Einheiten übertreffen und den Markt für abstimmbare HF-Filter vergrößern.

Nach Anwendung: Infrastruktur führt, 5G/6G beschleunigt

Drahtlose Infrastruktur behielt im Jahr 2025 den höchsten Anteil von 27,15 %, da Makrozellen und Kleinzellen agile Selektivität benötigen, wenn Betreiber Spektrum neu zuweisen. 5G/6G-Netzwerkausrüstung wächst jährlich um 10,86 % und ist damit das attraktivste Segment des Marktes für abstimmbare HF-Filter. Elektronische Kriegsführung bleibt stabil, da Verteidigungskäufer störungsresistente Funkgeräte erneuern. Satellitenkommunikation stützt sich auf agile Filter, um mit Beam-Hopping über mehrere Gateways hinweg umzugehen.

Test- und Messgeräteanbieter integrieren abstimmbare Filter in Vektornetzwerkanalysator-Plug-ins, die S-Parameter und Phasenrauschen in 6G-Prototypen validieren. KI-gestützte Testaufbauten versprechen 20 % schnellere Kalibrierungszyklen und helfen Anbietern, längere Vorlaufzeiten bei Hohlleitern auszugleichen. Schiffs- und Avionikfunkgeräte fordern robuste Durchlassbänder, die eine flache Gruppenlaufzeit über Druckschwankungen hinweg aufrechterhalten. Da jede neue Infrastrukturgeneration die Momentanbandbreite erweitert, ist Abstimmbarkeit für OEMs ein Muss und kein optionales Merkmal.

Nach Endverbrauchsbranche: Automobilindustrie entwickelt sich zum Wachstumstreiber

Telekommunikationsbetreiber kauften im Jahr 2025 37,88 % der Einheiten und unterstützten damit die Makrozellenverdichtung. Die Automobilindustrie ist mit einer CAGR von 9,29 % das am schnellsten wachsende Segment, angetrieben durch V2X. Die V2N2X-Servicemöglichkeit könnte bis 2030 USD 20 Milliarden übersteigen, was auf ein erhebliches Filtervolumeupside hindeutet. Militärprojekte halten den Umsatz mit strengen Qualifizierungshürden stabil, die die Margen schützen.

Luft- und Raumfahrtkunden wie Teledyne e2v liefern strahlungsgehärtete rauscharme Verstärker, die mit abstimmbaren Filtern in Weltraumnutzlasten kombiniert werden. Großangelegte V2X-Testbeds belegen bereits, dass Doppelband-Filter urbane Mehrwegeausbreitung überstehen können. Industrielle IoT-Gateways nutzen HF-Harvesting, damit Sensoren kleine Abstimmelemente selbst versorgen können. Das Ergebnis ist, dass jeder vertikale Markt einen anderen Werttreiber stärkt und die gesamte adressierbare Nachfrage für den Markt für abstimmbare HF-Filter vergrößert.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 32,10 % des Umsatzes dank robuster Verteidigungsbudgets und der schnellen Einführung von 5G-Mittelband-Standorten. Die CBRS-Nutzung stieg bis Juli 2024 um 270.621 neue Geräte, wobei ländliche Knoten 67,5 % der Bereitstellungen ausmachten, was die Nachfrage nach Filtern für dynamisches Spektrum-Sharing unterstreicht. Die US-amerikanische Advanced-Dynamic-Spectrum-Sharing-Demo im 3,1–3,45-GHz-Band treibt den Markt für abstimmbare HF-Filter weiter in Richtung softwaredefinierter Betrieb. Staatlich finanzierte 6G-Testbeds tragen zu frühen Kaufaufträgen für terahertzfähige Durchlassbänder bei.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 9,05 %. China genehmigte im Jahr 2024 mehr als 350 Halbleiterprojekte und treibt damit die lokale Nachfrage nach GaN- und SiC-HF-Teilen an, die abstimmbare Filter integrieren. Japans Radarexporte und Indiens USD 4 Milliarden Langstreckenradarplan speisen anhaltende Verteidigungsaufträge. Chinas 14. Fünfjahresplan verknüpft die 5G-Expansion mit Cloud-Rechenzentren – eine Politik, die die Lieferungen von Kleinzellen-FEMs mit abstimmbaren Filterdies ankurbelt.

Europa verzeichnet stetiges Wachstum, da seine Raumfahrtbehörden auf Flüssigkristallen basierende Filter für die Heinrich-Hertz-Satellitenmission qualifizieren. Automobilhersteller in Deutschland und Frankreich übernehmen Doppelband-V2X-Module, die auf agile Filterung angewiesen sind, um die 3,5-GHz- und 5,9-GHz-Bänder zu teilen. Laufende Modernisierungen der elektronischen Kriegsführung bei NATO-Mitgliedern stützen die Nachfrage nach hochlinearen YIG-Teilen. Nachhaltigkeitsvorschriften veranlassen Betreiber, Filter mit geringerer Einfügedämpfung zu suchen und Energieeinsparungen mit Kohlenstoffzielen zu verknüpfen. Die Kombination aus Luft- und Raumfahrtinnovation und automobiler Konnektivität hält europäische Käufer im Markt für abstimmbare HF-Filter aktiv.

Wettbewerbslandschaft

Der Markt für abstimmbare HF-Filter bleibt mäßig fragmentiert. Etablierte Unternehmen wie Qorvo, Murata und Analog Devices konkurrieren mit Spezialisten wie Akoustis, Resonant und mehreren MEMS-Start-ups. Fusionen und Übernahmen gestalten das Feld um: Qorvos geplante Übernahme von Anokiwave vertieft die Beamforming-Kompetenz, während onsemis USD 115 Millionen Übernahme von Qorvos SiC-JFET-Vermögenswerten die Leistungsportfolios erweitert. Keysights erzwungene Veräußerung von Spirent-Kanalemulationsaktiva zeigt, dass Regulierungsbehörden die Konzentration in angrenzenden HF-Testbereichen genau prüfen.

Technologieführerschaft hängt von der Materialwissenschaft ab. MEMS-in-CMOS verspricht Kostensenkungen, sobald die Zuverlässigkeit 3 Milliarden Schaltzyklen überschreitet. BST-Anbieter investieren in 200-mm-Werkzeuge, um mit Mobiltelefon-Die-Größen übereinzustimmen. Auch Rechtsstreitigkeiten prägen die Positionierung: Qorvo sicherte sich USD 38,5 Millionen Schadensersatz von Akoustis und unterstreicht damit, wie Patente die Differenzierung schützen. Start-ups gewinnen Design-Ins, indem sie Plug-and-Play-Softwaresteuerungen anbieten, die den OEM-Integrationsaufwand reduzieren.

Strategische Allianzen beschleunigen die Markteinführungszeit. Tower Semiconductor und Broadcom entwickeln gemeinsam Wi-Fi-7-FEMs und bringen integrierte abstimmbare Filter-Dies auf eine 300-mm-RFSOI-Plattform. GlobalFoundries und NXP kooperieren bei 22FDX-Knoten für die Automobilindustrie, die HF und Logik auf einem Wafer zusammenführen. Anbieter verfeinern die Lieferkettenstabilität durch Dual-Sourcing von Wafern und Verpackung in mehreren Regionen, um geopolitische Risiken abzusichern. Da die Integration zunimmt, wird sich der Wettbewerb von der Preisgestaltung diskreter Komponenten hin zu systemweiten Wertversprechen verlagern und den Markt für abstimmbare HF-Filter zu höheren Markteintrittsbarrieren drängen.

Branchenführer im Markt für abstimmbare HF-Filter

Qorvo, Inc.

Analog Devices, Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Qorvo meldete einen Umsatz von USD 869,5 Millionen für das vierte Quartal des Geschäftsjahres 2025 und skizzierte eine mehrjährige Diversifizierungs-Roadmap für HF und Leistung.

- Januar 2025: onsemi schloss die USD 115 Millionen Übernahme von Qorvos SiC-JFET-Einheit ab, um sein EliteSiC-Leistungsportfolio zu erweitern.

- Dezember 2024: Indien stimmte einer USD 4 Milliarden Voronezh-Radarbeschaffung mit lokalisierter Fertigung zu.

- Oktober 2024: GlobalFoundries und NXP kündigten eine Zusammenarbeit bei der 22FDX-Single-Die-HF-Integration für die Automobilindustrie und IoT an.

Umfang des globalen Marktberichts für abstimmbare HF-Filter

Der Markt für abstimmbare HF-Filter umfasst die Entwicklung und den Einsatz von Filtern, die ihre Frequenzantwort dynamisch anpassen können, um bestimmte Frequenzbänder auszuwählen oder abzulehnen. Diese Filter sind für die Optimierung der Signalqualität und -effizienz in Kommunikationssystemen unerlässlich. Sie werden in Anwendungen wie 5G-Netzwerken, drahtloser Kommunikation, Luft- und Raumfahrt, Verteidigung und IoT-Geräten weit verbreitet eingesetzt.

Der Markt für abstimmbare HF-Filter ist segmentiert nach Produkttyp (MEMS-basierte abstimmbare HF-Filter, auf Flüssigkristallen basierende abstimmbare HF-Filter, auf Bariumstrontiumtitanat (BST) basierende Filter, digitale abstimmbare HF-Filter und andere Produkttypen), Frequenzbereich (Niederfrequenz, Mittelfrequenz, Hochfrequenz, Ultrahochfrequenz), Abstimmmechanismus (elektronisch, magnetisch, mechanisch), Anwendung (Avionik- und Schiffskommunikationssysteme, Systeme für elektronische Kriegsführung, militärische Funksysteme (fahrzeugmontiert), Satellitenkommunikationssysteme, Test- und Messgeräte, drahtlose Kommunikationsinfrastruktur, 5G-Netzwerkausrüstung, sonstige Anwendungen), Endverbrauchsbranche (Telekommunikationsbetreiber, Militär und Verteidigung, Elektronik, Luft- und Raumfahrt, Automobilindustrie und sonstige Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| MEMS-basierte abstimmbare HF-Filter |

| Auf Flüssigkristallen basierende abstimmbare HF-Filter |

| Auf Bariumstrontiumtitanat (BST) basierende Filter |

| YIG- und Hohlraum-abstimmbare Filter |

| Digitale/softwaredefinierte abstimmbare HF-Filter |

| Niederfrequenz (unter 1 GHz) |

| Mittelfrequenz (1–3 GHz) |

| Hochfrequenz (3–30 GHz) |

| Ultrahochfrequenz/mmWave (über 30 GHz) |

| Elektronisch |

| Magnetisch |

| Mechanisch |

| Diskrete Komponente |

| Integriertes Frontend-Modul |

| System-in-Package/SoC |

| Schmalband (unter 5 %) |

| Breitband (5–20 %) |

| Ultrabreitband (über 20 %) |

| Avionik und Schiffskommunikation |

| Systeme für elektronische Kriegsführung |

| Militärische Fahrzeugfunkgeräte |

| Satellitenkommunikationssysteme |

| Test- und Messgeräte |

| Drahtlose Kommunikationsinfrastruktur |

| 5G/6G-Netzwerkausrüstung |

| Sonstige Anwendungen |

| Telekommunikationsbetreiber |

| Militär und Verteidigung |

| Verbraucher- und Industrieelektronik |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | MEMS-basierte abstimmbare HF-Filter | ||

| Auf Flüssigkristallen basierende abstimmbare HF-Filter | |||

| Auf Bariumstrontiumtitanat (BST) basierende Filter | |||

| YIG- und Hohlraum-abstimmbare Filter | |||

| Digitale/softwaredefinierte abstimmbare HF-Filter | |||

| Nach Frequenzbereich | Niederfrequenz (unter 1 GHz) | ||

| Mittelfrequenz (1–3 GHz) | |||

| Hochfrequenz (3–30 GHz) | |||

| Ultrahochfrequenz/mmWave (über 30 GHz) | |||

| Nach Abstimmmechanismus | Elektronisch | ||

| Magnetisch | |||

| Mechanisch | |||

| Nach Integrationsgrad | Diskrete Komponente | ||

| Integriertes Frontend-Modul | |||

| System-in-Package/SoC | |||

| Nach Kanalbandbreite | Schmalband (unter 5 %) | ||

| Breitband (5–20 %) | |||

| Ultrabreitband (über 20 %) | |||

| Nach Anwendung | Avionik und Schiffskommunikation | ||

| Systeme für elektronische Kriegsführung | |||

| Militärische Fahrzeugfunkgeräte | |||

| Satellitenkommunikationssysteme | |||

| Test- und Messgeräte | |||

| Drahtlose Kommunikationsinfrastruktur | |||

| 5G/6G-Netzwerkausrüstung | |||

| Sonstige Anwendungen | |||

| Nach Endverbrauchsbranche | Telekommunikationsbetreiber | ||

| Militär und Verteidigung | |||

| Verbraucher- und Industrieelektronik | |||

| Luft- und Raumfahrt | |||

| Automobilindustrie | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für abstimmbare HF-Filter?

Die Marktgröße für abstimmbare HF-Filter beträgt im Jahr 2026 USD 182,67 Millionen und soll bis 2031 auf USD 273,57 Millionen wachsen.

Welche Produkttechnologie führt den Markt für abstimmbare HF-Filter an?

MEMS-basierte Geräte halten mit einem Umsatzanteil von 34,62 % im Jahr 2025 die Spitzenposition dank ihrer Integrationsvorteile für Mobiltelefone.

Wie schnell wächst das mmWave-Segment?

Filter, die oberhalb von 30 GHz arbeiten, verzeichnen bis 2031 die höchste CAGR von 10,32 %, da 6G- und fortschrittliche Radarprogramme breitere Bandbreiten erfordern.

Warum sind Automobilanwendungen für abstimmbare HF-Filter wichtig?

Fahrzeug-zu-allem-Kommunikation und Radarsensoren treiben eine CAGR von 9,29 % in der Automobilnachfrage an und schaffen neues Volumen für kompakte Doppelband-Filter.

Welche Region wird die schnellste Marktexpansion verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,05 %, unterstützt durch große Halbleiterinvestitionen und Initiativen zur Verteidigungsmodernisierung.

Was ist die größte technische Hürde für Hersteller?

Die Erzielung einer zuverlässigen, hochausbeute-fähigen MEMS- und BST-Produktion sowie die Aufrechterhaltung der Linearität unter Hochleistungs- und Hochtemperaturbedingungen bleiben die drängendsten Herausforderungen.

Seite zuletzt aktualisiert am: