Marktgröße und Marktanteil der Frequenzumrichter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

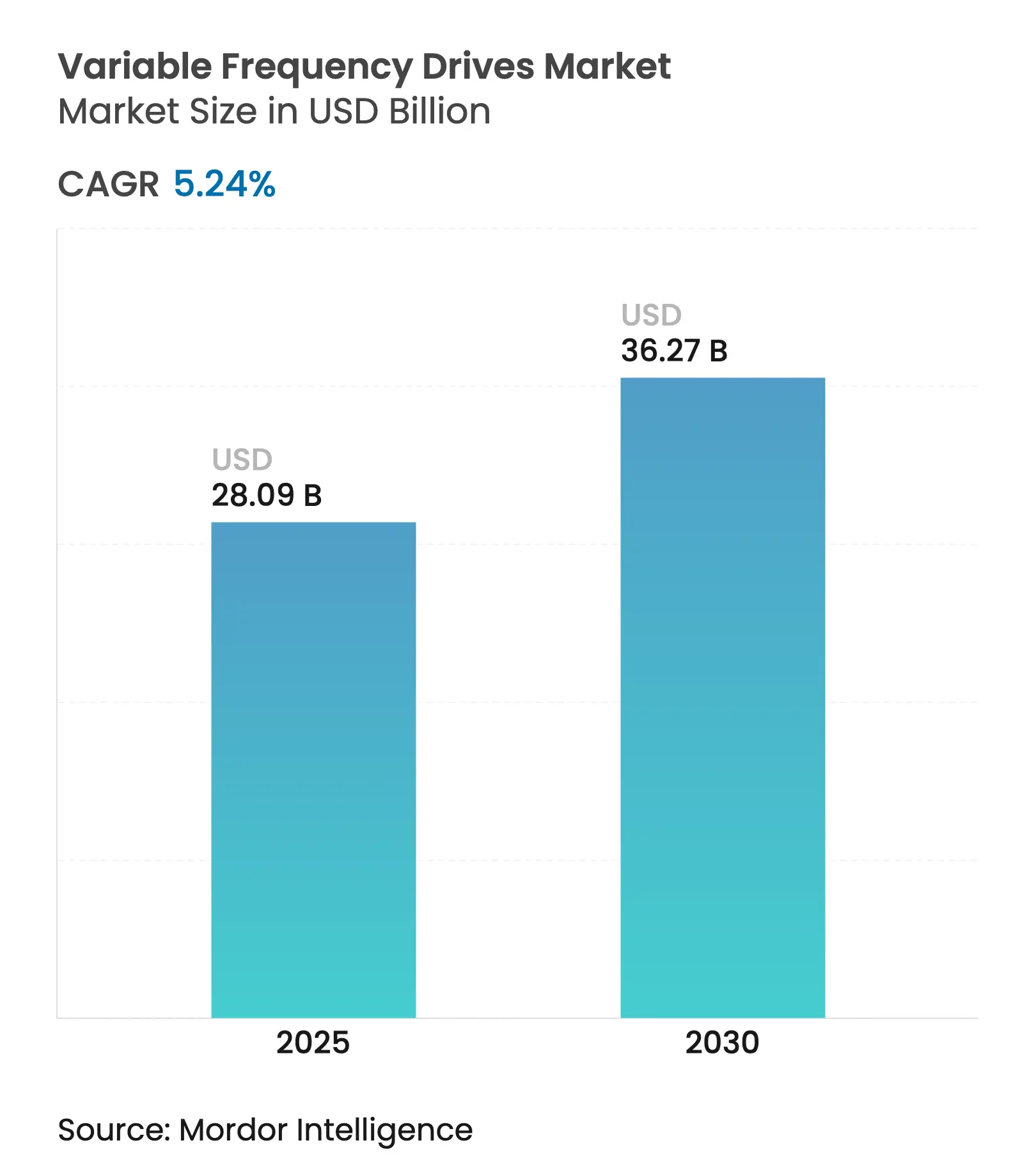

| Marktgröße (2025) | 28.09 Milliarden US-Dollar |

| Marktgröße (2030) | 36.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.24% CAGR |

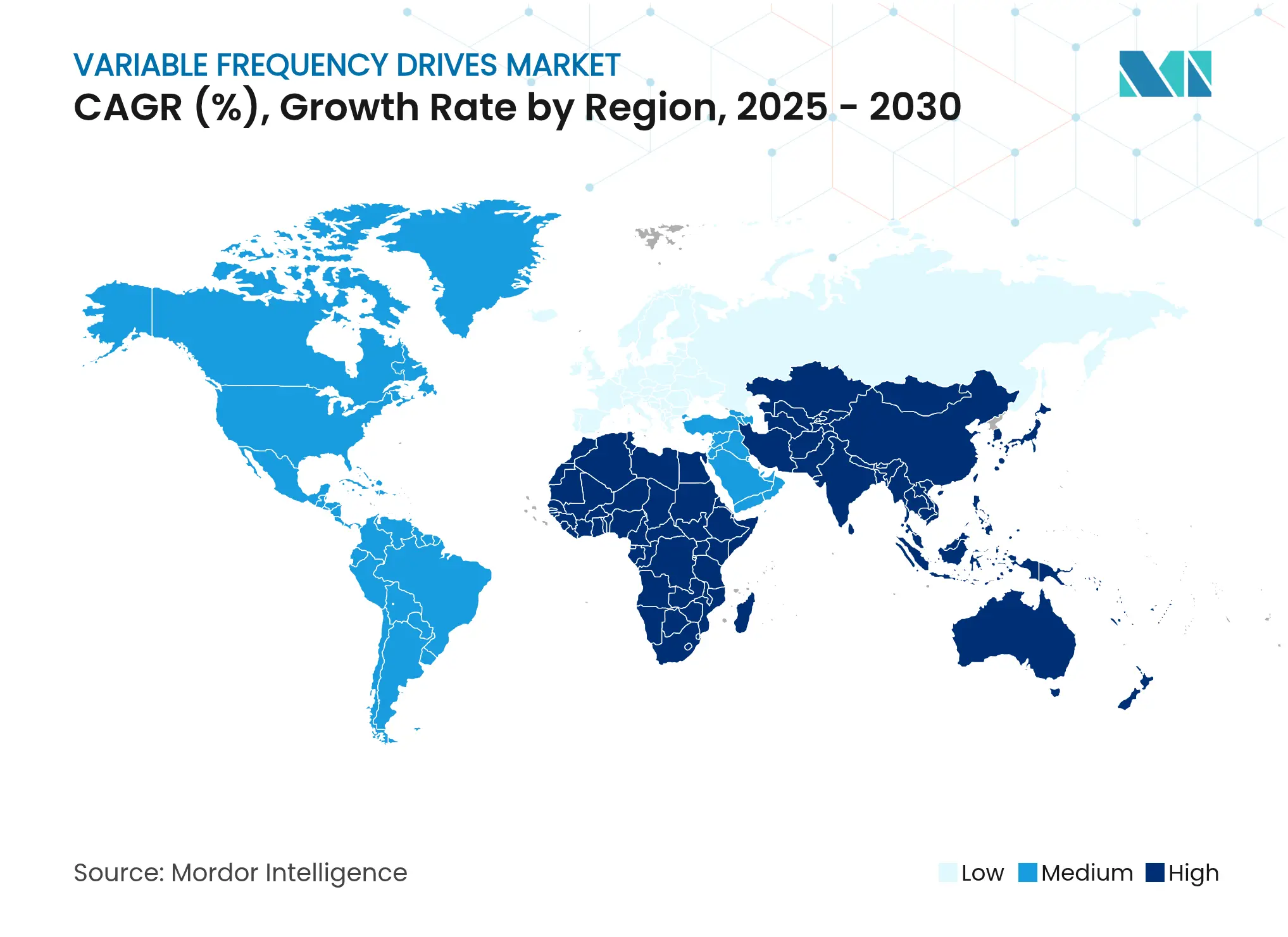

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

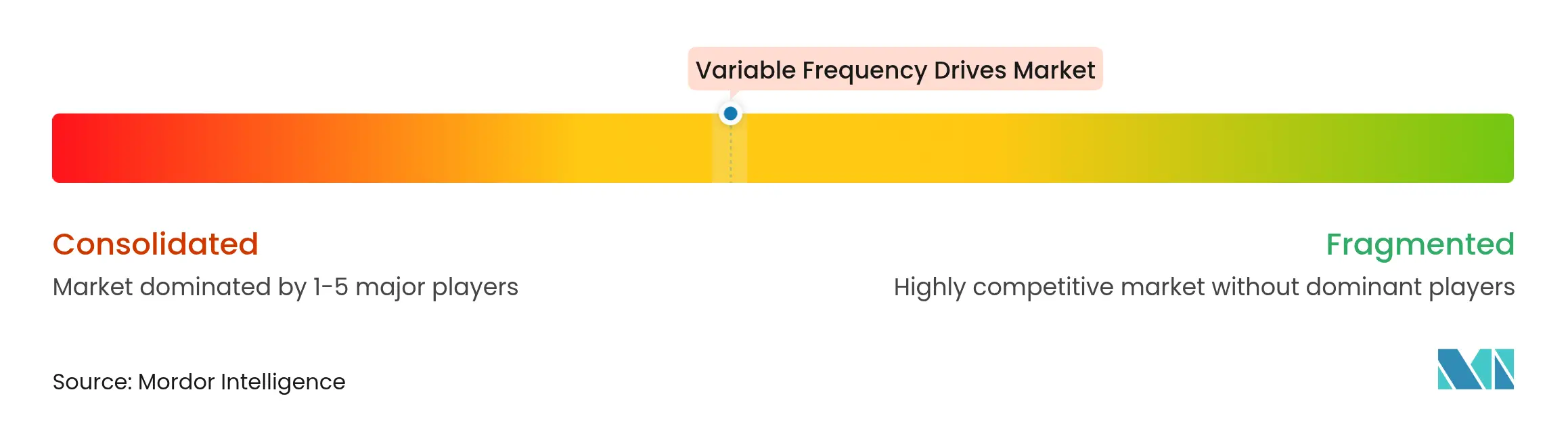

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frequenzumrichter von Mordor Intelligence

Die globale Marktgröße für Frequenzumrichter wurde im Jahr 2025 auf 28,09 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 36,27 Milliarden USD erreichen, was einer CAGR von 5,24 % entspricht. Starker politischer Druck zur Effizienzsteigerung auf Motorebene, schnelle Amortisationszeiten durch Energieeinsparungen und die Migration hin zu digitalisierten Produktionslinien haben die Adoptionsbasis stetig erweitert. Die Nachfrage blieb auch dann widerstandsfähig, als sich die Investitionszyklen verengten, da Frequenzumrichter-Nachrüstungen in energieintensiven Anlagen sofortige Entlastung bei den Stromkosten bieten. Mittelspannungs-Aufrüstprojekte im Bergbau und in der Metallindustrie, der Ausbau von Entsalzungsanlagen im Nahen Osten und Effizienzvorschriften für Klimaanlagen in Gewerbegebäuden haben die adressierbare Marktchance insgesamt verbreitert. Anbieter, die Ethernet, Cybersicherheitsfunktionen und Siliziumkarbid-Schaltelemente in ihre Portfolios integrierten, schützten ihre Margen und erschlossen Serviceerlöse. Gegenwind durch Engpässe bei SiC/GaN-Chips und höhere Kosten für die Einhaltung elektromagnetischer Verträglichkeit dämpften das Lieferwachstum leicht, konnten den mehrjährigen Effizienzinvestitionstrend jedoch nicht aufhalten.

Wichtigste Erkenntnisse des Berichts

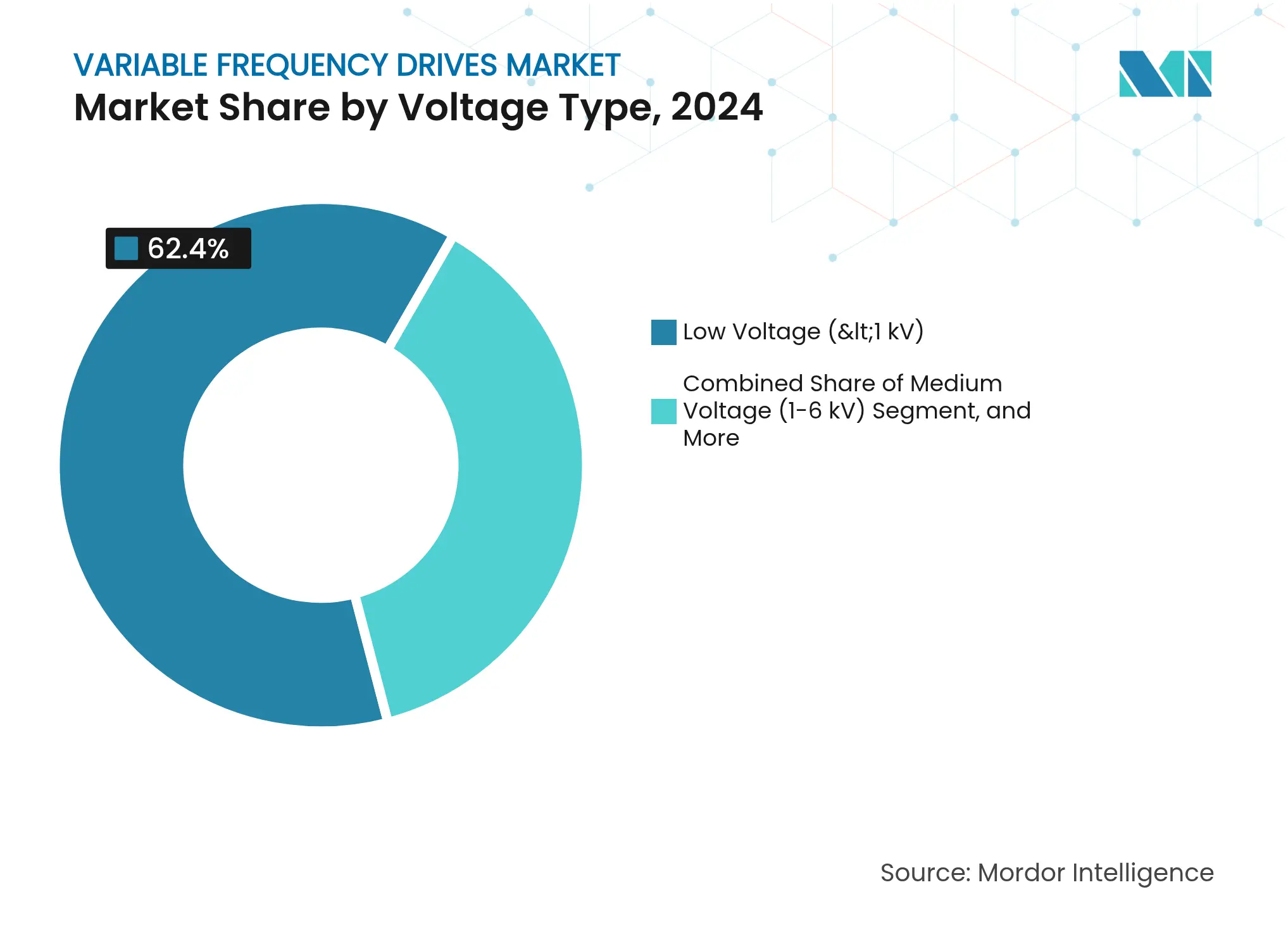

- Nach Spannungstyp hielten Niederspannungsprodukte im Jahr 2024 einen Marktanteil von 62,4 % am Frequenzumrichtermarkt, während Mittelspannungsgeräte bis 2030 voraussichtlich die höchste CAGR von 6,8 % verzeichnen werden.

- Nach Leistungsklasse entfielen Mikroantriebe unter 20 kW im Jahr 2024 auf 40,3 % der Marktgröße für Frequenzumrichter und werden bis 2030 voraussichtlich mit einer CAGR von 7,2 % wachsen.

- Nach Antriebstyp dominierten Wechselstromantriebe mit einem Umsatzanteil von 82,6 % im Jahr 2024; das Servo-/Vektorregelantriebssegment wird im gleichen Zeitraum voraussichtlich eine CAGR von 7,5 % verzeichnen.

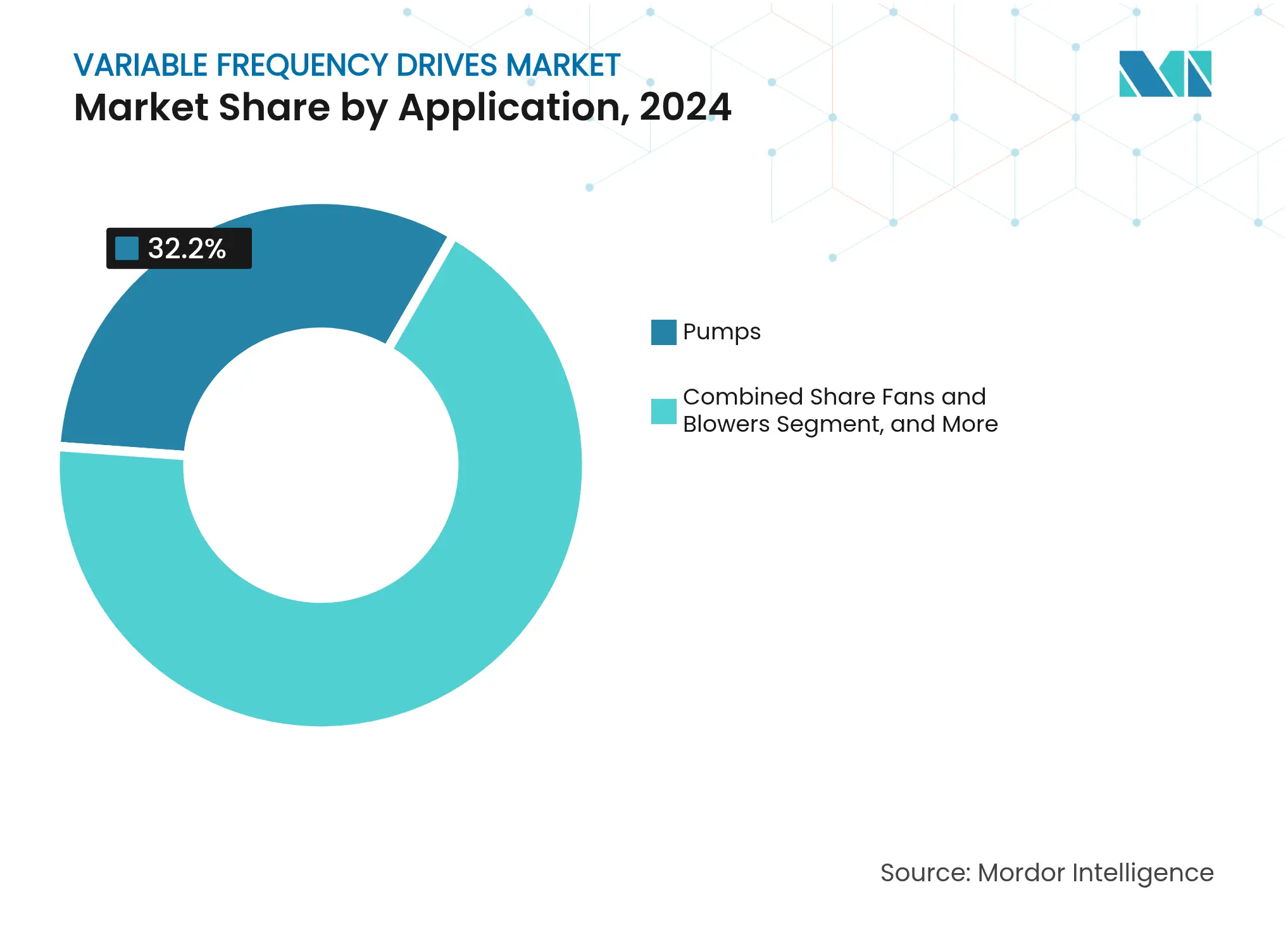

- Nach Anwendung entfielen 32,2 % des Umsatzes 2024 auf Pumpen, während Klimaanlageninstallationen mit einer CAGR von 7,8 % bis 2030 das stärkste Wachstum prognostiziert wird.

- Nach Endverbraucher führten Infrastruktur und Gebäude mit einem Umsatzanteil von 28,2 % im Jahr 2024, doch die Wasser- und Abwasserbehandlung verzeichnet eine CAGR von 8,6 %.

- Nach Region entfiel auf den asiatisch-pazifischen Raum ein Anteil von 46,3 % am Umsatz 2024; der Block Naher Osten und Afrika ist auf dem Weg zur höchsten CAGR von 7,3 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frequenzumrichter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital ausgerichtete Prozessanlagen mit Anforderungen an die Energieoptimierung auf Motorebene | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbindliche Effizienzvorschriften für variablen Drehmomentbetrieb in den Bereichen Klimatechnik und Wasser | +0.9% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Ethernet-fähigen Motoren mit geringer Latenz für Industrie-4.0-Nachrüstungen | +0.8% | Nordamerika und EU, Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der Entsalzungs- und Wasserwiederverwendungsinfrastruktur (Schwerpunkt Naher Osten) | +0.7% | Naher Osten als Primärmarkt, sekundäre Auswirkungen in wasserknappen Regionen | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Untertagebergbauflotten | +0.5% | Globale Bergbauregionen, konzentriert in Australien, Chile, Kanada | Langfristig (≥ 4 Jahre) |

| Inflationsgebundene Stromtarife beschleunigen den ROI bei Frequenzumrichter-Nachrüstungen | +0.6% | Global, mit stärkeren Auswirkungen in energieimportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital ausgerichtete Prozessanlagen mit Anforderungen an die Energieoptimierung auf Motorebene

Digital konzipierte Anlagen nutzten prädiktive Analysen in modernen Frequenzumrichtern, um die Motorlast an Produktionspläne und Echtzeitstrompreise anzupassen. Die PowerFlex-755TS-Plattform von Rockwell Automation bündelte beispielsweise Edge-Analysen und erzielte Ausfallzeitreduzierungen bei gleichzeitiger Senkung des Energieverbrauchs in Mehrmotorenlinien. [1]Rockwell Automation, "Smart VFD Technology | Allen-Bradley," rockwellautomation.com Halbleiterfertigung und Pharmaunternehmen führten die Einführung an, da der Ertrag von präziser Drehzahlregelung und unterbrechungsfreier Servicekonnektivität abhängt.

Verbindliche Effizienzvorschriften für variablen Drehmomentbetrieb in den Bereichen Klimatechnik und Wasser

Effizienzgesetzgebung machte die Integration von Frequenzumrichtern in Pumpen und Lüftungsgeräten unumgänglich. Die ab 2028 geltende Umwälzpumpenregel des US-amerikanischen Energieministeriums erforderte de facto elektronisch kommutierte Motoren in Verbindung mit anspruchsvollen Antrieben. In Erwartung dessen schlossen OEMs wie Trane mehrjährige Kaufverträge mit Danfoss ab, um eine konforme Frequenzumrichterversorgung zu gewährleisten.

Zunahme von Ethernet-fähigen Motoren mit geringer Latenz für Industrie-4.0-Nachrüstungen

Hersteller rüsteten Bestandslinien mit EtherCAT-fähigen Antrieben nach, die Motorbefehle alle 62 µs aktualisieren und so eine synchronisierte Bewegung in Hochgeschwindigkeitsverpackungs- und Pick-and-Place-Zellen ermöglichen. Die neueste Sinamics-S210-Version von Siemens ergänzte EtherNet/IP-Unterstützung und unterstrich damit den hohen Stellenwert offener Konnektivität.

Rascher Ausbau der Entsalzungs- und Wasserwiederverwendungsinfrastruktur

Großanlagen im Nahen Osten wie die Umkehrosmoseanlage Shuqaiq 3 in Saudi-Arabien mit einer Kapazität von 450.000 m³/Tag integrierten mehrere Mittelspannungsantriebe zur Steuerung variabler Druckpumpenstränge. Energierückgewinnungsschleifen erforderten eine präzise Drehmomentkontrolle, was Lieferanten dazu veranlasste, korrosionsbeständige Gehäuse und redundante Topologien für einen 24-×-7-Betrieb zu entwickeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Einhaltung von EMV-/Oberwellenvorschriften oberhalb der 690-V-Klasse | -0.8% | Global, mit stärkeren Auswirkungen in der EU aufgrund strengerer Normen | Mittelfristig (2–4 Jahre) |

| Investitionsdruck bei Versorgungsunternehmen in Entwicklungsländern | -0.6% | Subsahara-Afrika, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für Cybersicherheitshärtung verzögern Erneuerungszyklen von Bestandsantrieben | -0.4% | Industriesektoren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anhaltender Mangel an SiC/GaN-Chips für die Leistungselektronik | -0.7% | Global, mit akuten Auswirkungen auf Hochleistungsantriebssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Einhaltung von EMV-/Oberwellenvorschriften oberhalb von 690 V

Die Compliance-Kosten im Zusammenhang mit elektromagnetischen Störungen und Oberwellenverzerrungen stiegen stark an, nachdem Regulierungsbehörden die IEEE-519-Grenzwerte für Installationen oberhalb von 690 V verschärften. Mittelspannungsprojekte erfordern nun überdimensionierte Drosseln, Mehrpulstransformatoren und abgeschirmte Kabelverlegungen, was Material-, Inbetriebnahme- und Engineeringkosten verursacht, die die installierten Antriebskosten um mehr als 15 % erhöhen können. Kleinere Hersteller sind überproportional betroffen, da der Design- und Zertifizierungsaufwand auf geringere Liefermengen verteilt werden muss, was neue Marktteilnehmer abschrecken und die Konsolidierung beschleunigen kann.

Anhaltender Mangel an SiC/GaN-Chips für die Leistungselektronik

Auf Komponentenebene haben anhaltende Engpässe bei Siliziumkarbid- und Galliumnitrid-Bauelementen die Lieferzeiten für Hochleistungsantriebsmodule von zwölf auf vierundzwanzig Wochen verlängert. Automobilhersteller und Hyperscale-Rechenzentrumsanbieter beanspruchen vorrangige Zuteilungen, sodass Hersteller von Industrieantrieben Aufpreise zahlen oder Produkte auf ältere Siliziumschalter umrüsten müssen, die Effizienz und Schaltgeschwindigkeit einbüßen. [2]OnSemi, "onsemi to Acquire Silicon Carbide JFET Technology…," onsemi.com Diese Einschränkung verlangsamt Innovationen, erhöht das Lagerrisiko und erschwert langfristige Preisstrategien für die gesamte Lieferkette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungstyp: Dominanz der Niederspannung steht Beschleunigung der Mittelspannung gegenüber

Niederspannungsgeräte unter 1 kV blieben das Arbeitspferd und steuerten Förderbänder, Mischer und Klimaanlagenventilatoren in kleinen und mittelgroßen Anlagen. Im Jahr 2024 erzielten sie 62,4 % des Umsatzes und bildeten das Fundament des Frequenzumrichtermarktes. Kostengünstige Installation, reichlich vorhandenes Integrations-Know-how und umfangreiche Lieferantenkataloge sicherten den Marktanteil. Gleichzeitig verlagerte die Erweiterung von Bestandsanlagen in Stahlwerken und Untertageminen die Beschaffung hin zu 1–6-kV-Lösungen und trieb das Mittelspannungssegment mit einer CAGR von 6,8 % voran. Minen, die auf 995-V-Netze umrüsteten, wählten zweckgebundene Antriebe, um Kabellängen zu begrenzen und die Spannungsstabilität zu verbessern.

Die Marktgröße für Frequenzumrichter im Mittelspannungsbereich wird bis 2030 voraussichtlich 10,4 Milliarden USD erreichen, begünstigt durch die Einspeisung erneuerbarer Energien, die die Anforderungen an die Oberwellenminderung gemäß Netzkodex erhöht. Anbieter reagierten mit lichtbogenbeständigen Gehäusen und modularen Active-Front-End-Designs, die den Gesamtoberwellengehalt unter 3 % senken. Hochspannungsprodukte über 6 kV dienten Nischenprojekten in der Pumpspeicherwasserkraft und im Walzwerk; ihre Verbreitung blieb durch hohe Preise und Installationskomplexität begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Mikroantriebe führen das Wachstum in verteilten Anwendungen an

Mikroantriebe unter 20 kW erzielten mit 7,2 % die höchste CAGR, da Fabriken auf dezentrale Steuerung setzten und kleine Motoren in autonome mobile Roboter und intelligente Gebäudesubsysteme integrierten. Die Stückzahllieferungen stiegen parallel zur sensorgestützten Klimaanlagenzonierung und zu Zuführern in der Lebensmittelverarbeitung. Niedrigleistungsmodelle (20–200 kW) bildeten mit 40,3 % des Umsatzes 2024 weiterhin das Rückgrat und erwiesen sich als unverzichtbar für Kreiselpumpen und Axialventilatoren in der Chemie- und Wasserversorgung.

Entwickler vergrößerten die Kühlkörperkapazität und wechselten zu SiC-Dioden, um die Umgebungsbetriebsgrenzen über 60 °C anzuheben – ein entscheidendes Differenzierungsmerkmal in Solarfeldern in Wüstengebieten. Der Marktanteil der Frequenzumrichter für Hochleistungsklassen über 600 kW blieb unter 5 %, doch jeder Verkauf generierte erhebliche Nachmarkterlöse durch langfristige Serviceverträge, die Leistungsmodulrelais und Oberwellenfilterprüfungen abdecken.

Nach Antriebstyp: Wechselstromantriebe behalten Dominanz, während Servoanwendungen sich beschleunigen

Wechselstrom-Induktionsantriebe boten eine bewährte Balance aus Robustheit und Kosten und hielten 2024 einen Anteil von 82,6 % an den Lieferungen im Frequenzumrichtermarkt. Anbieter integrierten automatische Abstimmung und Energiesparmodi, die Betreibern halfen, Leerlaufverluste zu reduzieren. Servo- und Vektorregelprodukte verzeichneten eine CAGR von 7,5 %, da Verpackungs-, Elektronikfertigungs- und Digitaldrucklinien Reaktionszeiten unter 1 ms forderten. Das Sinamics-S210-Update von Siemens erweiterte den Leistungsbereich auf 7 kW und verbreiterte die Eignung für koordinierte Mehrachsmaschinen.

Anwendungsingenieure kombinierten Servoantriebe zunehmend mit Linearmotoren und Portalsystemen, um spielfreie Positionierung zu realisieren. Die Nachfrage nach Gleichstromantrieben konzentrierte sich auf ein Ersatzgeschäft für ältere Papiermaschinenabschnitte und Spezialextruder. Mehrstufentopologien gewannen im Pumpspeicherwasserkraftbereich an Bedeutung und boten niedrige Oberwellen ohne externe Filter, obwohl ihr Preisaufschlag eine breitere Verbreitung einschränkte.

Nach Anwendung: Pumpen führen, während Klimaanlagen das stärkste Wachstum zeigen

Pumpen machten 32,2 % des Umsatzes 2024 aus und bildeten das feste Fundament des Frequenzumrichtermarktes. Energieeffizienzanreize in kommunalen Wasserversorgungsunternehmen begünstigten Frequenzumrichter-Nachrüstungen, die im Vergleich zur Drosselventilregelung Stromeinsparungen von bis zu 45 % erzielten. Klimaanlageninstallationen stellten jedoch das am schnellsten wachsende Segment mit einer CAGR von 7,8 % dar, unterstützt durch strengere Gebäudevorschriften in Europa und steigende Tarifstrukturen, die die Amortisationszeiten verkürzen. Ein US-amerikanisches Lebensmittelservicewerk berichtete von nahezu 60 % Einsparungen bei der Kühlenergie nach der Installation antriebsgeregelter Kältepumpen und Kühltürme.

Ventilator- und Gebläseanwendungen entwickelten sich stetig weiter, da Reinraum-OEMs oberwellenarme Modelle zum Schutz empfindlicher Halbleiterproduktion spezifizierten. Kompressor- und Förderanwendungen folgten, unterstützt durch Firmware zur vorausschauenden Wartung, die Lagerverschleiß lange vor einem katastrophalen Ausfall erkennt und die Betriebszeit in Getränkeabfülllinien steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Infrastruktur führt, während Wasseraufbereitung sich beschleunigt

Gewerbegebäude, Stadien und Verkehrsknotenpunkte verbrauchten die höchste absolute Menge an Antrieben und erzielten 2024 einen Umsatzanteil von 28,2 %. Retro-Inbetriebnahmeprogramme tauschten Konstantdrehzahlventilatoren gegen intelligente Frequenzumrichterpakete aus, die sich automatisch an Belegungsdaten aus IoT-Sensoren anpassten. Paralleler Schwung entstand im Wasser- und Abwassersegment, das bis 2030 voraussichtlich eine CAGR von 8,6 % verzeichnen wird, da Versorgungsunternehmen mit steigenden Energiekosten und strengeren Ablaufgrenzwerten konfrontiert sind. Antriebe passten die Pumpendrehzahl an tageszeitliche Bedarfsmuster an, reduzierten Überlaufereignisse und halbierten die Belüftungskosten.

Lebensmittel- und Getränkehersteller erhöhten die Ausgaben für Frequenzumrichter, um Hygieneverordnungen zu erfüllen, die sanfte Beschleunigungsprofile erfordern, um Druckstöße und Rohrleitungsbelastungen zu vermeiden. Unterdessen erprobten Bergbauunternehmen ABBs eMine-Trolley-Assist-Transport in Kombination mit getriebelosen Förderantrieben mit dem Ziel, bis 2035 CO₂-Einsparungen von 50 % zu erzielen.

Geografische Analyse

Markt für Frequenzumrichter in Nordamerika

Der asiatisch-pazifische Raum behauptete seine Führungsposition mit 46,3 % des Umsatzes 2024, gestützt durch Chinas automatisierte Haushaltsgeräteanlagen und Indiens produktionsgebundene Anreizprogramme, die Motoreffizienz-Nachrüstungen förderten. Lokale Marktführer wie VEICHI steigerten ihre Exportumsätze durch die Bündelung von Cloud-Gateways für die kontinuierliche Überwachung und stärkten so die regionale Kostenwettbewerbsfähigkeit. [3]VEICHI Electric, "China Top Industrial Automation Manufacturer," veichi.com Staatliche Rückerstattungsprogramme und verbindliche IE3-Motorrichtlinien in mehreren ASEAN-Staaten sicherten die Basisnachfrage, während Halbleiterfabriken in Taiwan und Südkorea Servoantriebsbestellungen beschleunigten.

Der Nahe Osten und Afrika verzeichneten mit 7,3 % die höchste CAGR-Prognose, da staatliche Entsalzungspipelines und die Elektrifizierung des Kupfergürtelbergbaus robuste Mittelspannungsantriebe mit hohem Schutzgrad erforderten. ACCIONAs Meilenstein Shuqaiq 3 verdeutlichte, wie Wasserversorgungsimperative Mehrfachmegawatt-Pumpenantriebsverträge generieren. Afrikanische Versorgungsunternehmen, obwohl kapitalknapp, nutzten Entwicklungsfinanzierungsinstitutionen zur Finanzierung frequenzumrichterreicher Wasseraufbereitungsaufrüstungen und vergrößerten so die regionalen Auftragsbücher.

Nordamerika und Europa verzeichneten stetiges Wachstum durch Ersatzzyklen, da ältere Installationen das Ende ihrer Lebensdauer erreichten und strengere Effizienzvorschriften Aufrüstungen erzwangen. Versorgungsunternehmen-Rückerstattungsprogramme und unternehmerische ESG-Ziele beschleunigten die Einführung, insbesondere dort, wo Tariferhöhungen mit ambitionierten Dekarbonisierungszielen zusammenfielen. Europäische Pulvermetallurgieanlagen entschieden sich für Active-Front-End-Antriebe zur Einhaltung von Oberwellenquoten, während US-amerikanische Chemieanlagen im Mittleren Westen die Erdgaspreisvolatilität nutzten, indem sie die Motorlast mit prädiktiven Frequenzumrichteralgorithmen modulierten. Anforderungen an die Cybersicherheitshärtung verlängerten die Angebotsbewertungszeiten, vergrößerten letztlich jedoch die Serviceerlöse für Anbieter, die Patch-Management- und Sicherheitszertifikat-Erneuerungspakete anboten.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Frequenzumrichter

Der Markt für Frequenzumrichter blieb mäßig konsolidiert: Die fünf größten Anbieter kontrollierten rund 45 % des globalen Umsatzes 2024. ABB, Siemens, Rockwell Automation, Schneider Electric und Danfoss sicherten ihren Anteil durch die Aktualisierung von Siliziumkarbid-Technologie-Roadmaps und den Ausbau digitaler Serviceschichten. Chinesische Marktteilnehmer bestritten preissensible Segmente mit kompakten Mikroantrieben in Leiterplattenmontage und drängten Platzhirsche zur Lokalisierung der Fertigung.

Partnerschaften mit OEM-Anlagenherstellern veränderten das Wettbewerbsgleichgewicht. Danfoss' Exklusivvertrag zur Lieferung von Antrieben für Tranes Dachkühler sicherte mehrjährige Volumina. [4]Supply House Times, "Danfoss To Supply Trane With HVAC Drives," supplyht.com Rockwell Automation erweiterte die installierte Basis durch den Launch des PowerFlex-755TS-Rahmens 7, der 500 PS (355 kW) Kapazität in einen um 75 % kleineren Platzbedarf für einfache Nachrüstung integriert. Siemens signalisierte eine Portfolioneuausrichtung durch die Prüfung eines Verkaufs seines Motorarms Innomotics – eine Transaktion, die die Wettbewerbspositionen neu gestalten könnte, sollten ABB, WEG oder Nidec Gebote abgeben.

Die Technologiewettbewerbslinien verhärteten sich rund um SiC/GaN-Leistungsmodule, Echtzeitanalysen und Cybersicherheitszertifizierungen. OnSemis Übernahme von SiC-JFET-Vermögenswerten fügte IP-Skalierung hinzu, die kleinere Antriebsanbieter nur schwer replizieren können. Patentanmeldungen zur doppelseitigen Kühlung und zur drahtbondfreien Modulbaugruppe deuteten auf weitere Effizienz- und Zuverlässigkeitsgewinne in naher Zukunft hin.

Marktführer der Frequenzumrichterbranche

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Rockwell Automation bringt Allen-Bradley-PowerFlex-755TS-Rahmen-7A-Antriebe mit TotalFORCE-Technologie auf den Markt. Der neue Frequenzumrichter erweitert den Leistungsbereich auf bis zu 500 PS (355 kW) und bietet eine Paneelmontage-Lösung für Hochleistungsanwendungen.

- September 2024: Danfoss India führt iC2- und iC7-Frequenzumrichter in Pune und Mumbai ein. Der iC2-Antrieb kann die Effizienz um 40 % steigern, während der iC7-Antrieb Lösungen zur Prozessoptimierung von der Steuerung bis zur Verpackung bietet.

Berichtsumfang des globalen Marktberichts für Frequenzumrichter

Ein Frequenzumrichter ist ein Motorsteuergerät, das einen Elektromotor durch Änderung der Frequenz und Spannung seiner Stromversorgung antreibt. Der Frequenzumrichter kann auch das Hochlaufen und Auslaufen des Motors beim Starten bzw. Stoppen steuern. Obwohl der Antrieb die Spannung und Frequenz der dem Motor zugeführten Energie regelt, wird er häufig als Drehzahlregler bezeichnet, da das Ergebnis eine Motorgeschwindigkeitsanpassung ist. Frequenzumrichter werden in Kombination mit Elektromotoren eingesetzt, um die Drehzahl der Motoren zu überwachen. Der untersuchte Markt ist nach Spannungstypen wie Niederspannung, Mittel- und Hochspannung unter verschiedenen Endverbraucherbranchen wie Infrastruktur, Lebensmittelverarbeitung, Energie und Strom, Bergbau und Metalle, Zellstoff und Papier in mehreren Regionen segmentiert. Darüber hinaus werden die Auswirkungen makroökonomischer Trends auf den Markt im Rahmen der Studie behandelt.

Der Markt für Frequenzumrichter ist segmentiert nach Spannungstyp (Niederspannung, Mittel- und Hochspannung), Endverbraucherbranche (Infrastruktur, Lebensmittelverarbeitung, Energie und Strom, Bergbau und Metalle, Zellstoff und Papier) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, übriges Europa), Asien-Pazifik (China, Japan, Indien, übriger asiatisch-pazifischer Raum) und übriger Teil der Welt). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Niederspannung (< 1 kV) |

| Mittelspannung (1–6 kV) |

| Hochspannung (> 6 kV) |

| Mikro (< 20) |

| Niedrig (20–200) |

| Mittel (200–600) |

| Hoch (> 600) |

| Wechselstromantriebe |

| Gleichstromantriebe |

| Servo-/Vektorregelantriebe |

| Mehrstufige Antriebe und Matrixantriebe |

| Pumpen |

| Ventilatoren und Gebläse |

| Kompressoren |

| Förderbänder |

| Klimaanlagen |

| Extruder und Mischer |

| Infrastruktur und Gebäude |

| Lebensmittel- und Getränkeverarbeitung |

| Energieerzeugung und Stromerzeugung |

| Öl, Gas und Petrochemie |

| Bergbau und Metalle |

| Zellstoff und Papier |

| Wasser und Abwasser |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Spannungstyp | Niederspannung (< 1 kV) | ||

| Mittelspannung (1–6 kV) | |||

| Hochspannung (> 6 kV) | |||

| Nach Leistungsklasse (kW) | Mikro (< 20) | ||

| Niedrig (20–200) | |||

| Mittel (200–600) | |||

| Hoch (> 600) | |||

| Nach Antriebstyp | Wechselstromantriebe | ||

| Gleichstromantriebe | |||

| Servo-/Vektorregelantriebe | |||

| Mehrstufige Antriebe und Matrixantriebe | |||

| Nach Anwendung | Pumpen | ||

| Ventilatoren und Gebläse | |||

| Kompressoren | |||

| Förderbänder | |||

| Klimaanlagen | |||

| Extruder und Mischer | |||

| Nach Endverbraucherbranche | Infrastruktur und Gebäude | ||

| Lebensmittel- und Getränkeverarbeitung | |||

| Energieerzeugung und Stromerzeugung | |||

| Öl, Gas und Petrochemie | |||

| Bergbau und Metalle | |||

| Zellstoff und Papier | |||

| Wasser und Abwasser | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Frequenzumrichter?

Die Marktgröße für Frequenzumrichter wird voraussichtlich im Jahr 2025 27,98 Milliarden USD erreichen und mit einer CAGR von 5,02 % auf 35,74 Milliarden USD bis 2030 wachsen.

Wie groß ist die aktuelle Marktgröße für Frequenzumrichter?

Im Jahr 2025 wird die Marktgröße für Frequenzumrichter voraussichtlich 27,98 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Frequenzumrichter?

Eaton Corporation PLC, ABB Ltd., Crompton Greaves Ltd, Honeywell International Inc. und Rockwell Automations Inc. sind die führenden Unternehmen im Markt für Frequenzumrichter.

Welche Region verzeichnet das stärkste Wachstum im Markt für Frequenzumrichter?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Frequenzumrichter?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Frequenzumrichter.

Welche Jahre deckt dieser Marktbericht für Frequenzumrichter ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Frequenzumrichter auf 26,58 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Frequenzumrichter für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Frequenzumrichter für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: