E-Retail-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.08 Billionen US-Dollar |

| Marktgröße (2031) | 5.52 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

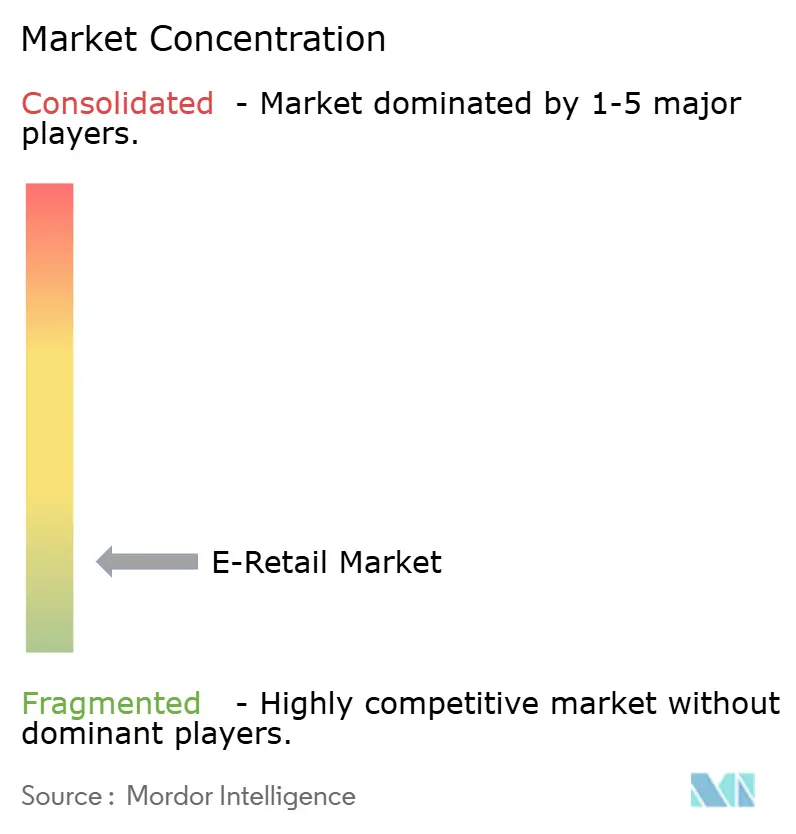

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Retail-Marktanalyse von Mordor Intelligence

Die globale E-Retail-Marktgröße soll von 3,84 Billionen USD im Jahr 2025 auf 4,08 Billionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 5,52 Billionen USD erreichen, mit einer CAGR von 6,22 % im Zeitraum 2026–2031. Das Wachstum im Jahr 2026 spiegelt eine Normalisierung nach pandemiebedingten Anstiegen wider, da digitale Einkaufsgewohnheiten einkommens- und regionsübergreifend weit verbreitet sind. Schnellere Kassenvorgänge und weniger Reibungsverluste durch digitale Geldbörsen senken die Warenkorbabbruchraten. Der Mobile-First-Datenverkehr steigt weiter an, unterstützt durch verbesserte geräteseitige Erlebnisse mit Konversionsraten, die mit Desktop-Geräten vergleichbar sind. Plattformen integrieren Entdeckung und Einkauf durch Kurzvideos und Live-Commerce, was Markenakquisitionsstrategien neu gestaltet und ausgabenstarke Creator-geführte Käufe fördert. Marktplatz-Skalierung und Omnichannel-Logistik bleiben wichtige Wettbewerbsvorteile, wobei Erstanbieterdaten und filialgestützte Auftragsabwicklung ein nachhaltiges Wachstum trotz enger werdender Stückökonomie vorantreiben.

Wichtigste Erkenntnisse des Berichts

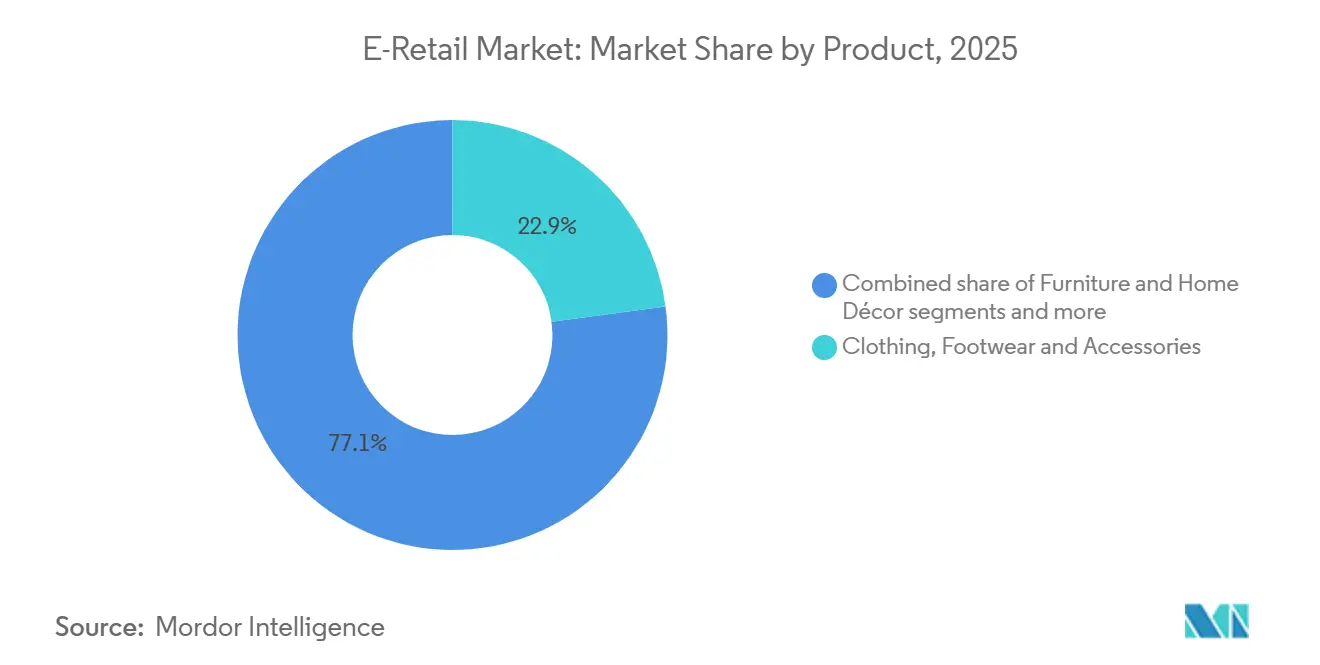

- Nach Produkt hielt Bekleidung, Schuhe und Accessoires im Jahr 2025 einen Anteil von 22,88 % am globalen E-Retail-Markt, während Lebensmittel und Lebensmitteleinzelhandel bis 2031 voraussichtlich mit einer CAGR von 13,06 % wachsen werden.

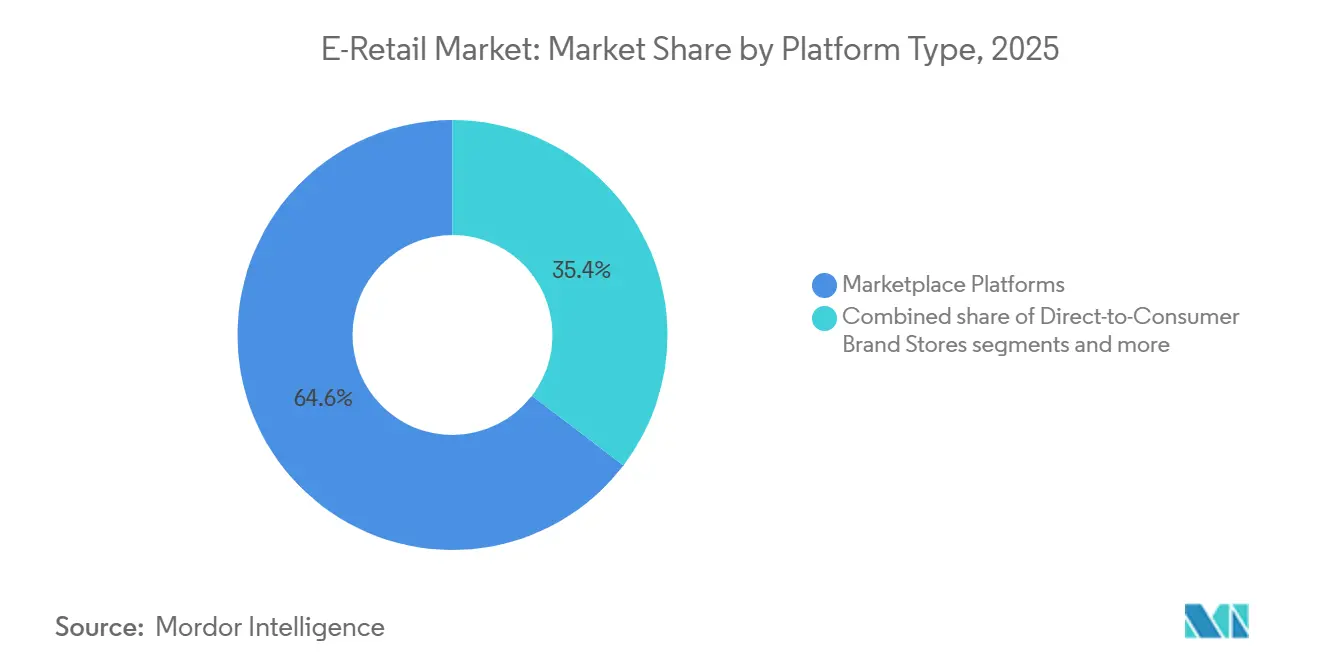

- Nach Plattformtyp entfielen im Jahr 2025 64,63 % des globalen E-Retail-Marktanteils auf Marktplatz-Plattformen, während Social-Commerce-Plattformen mit einer prognostizierten CAGR von 20,96 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Gerät entfielen im Jahr 2025 71,55 % des globalen E-Retail-Marktanteils auf Mobilgeräte, während Connected-TV- und Smart-Geräte bis 2031 voraussichtlich mit einer CAGR von 17,22 % wachsen werden.

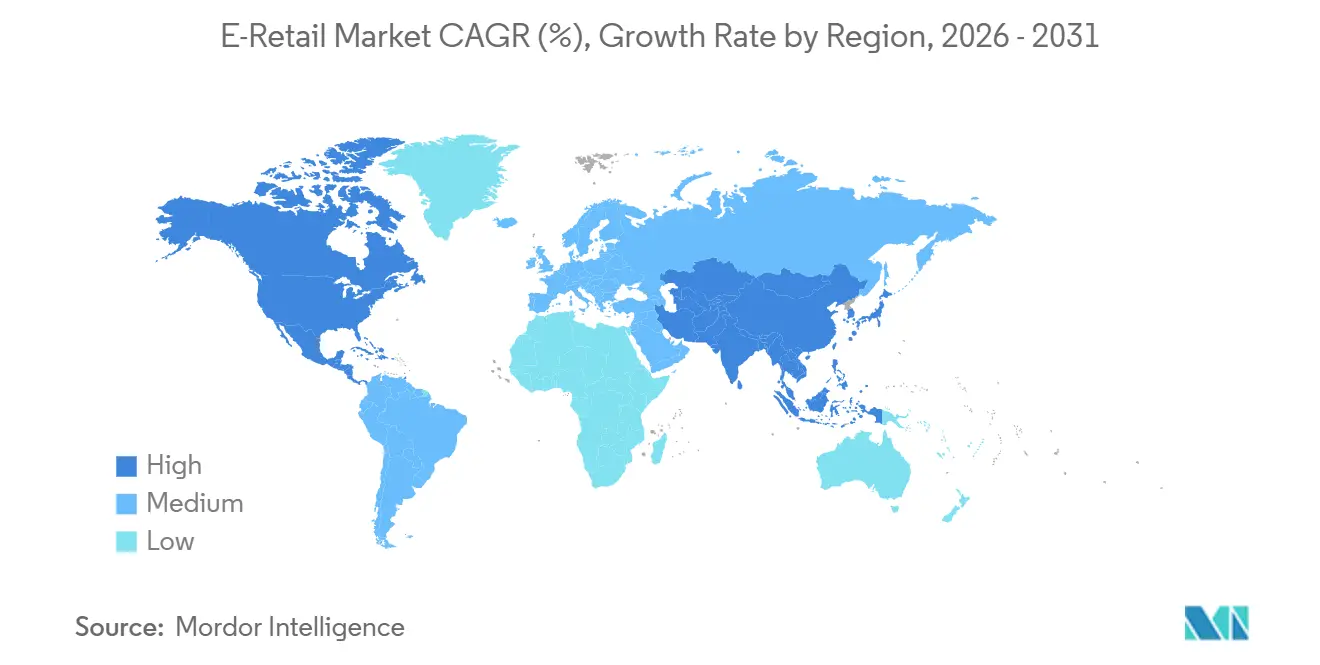

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 59,78 % des globalen E-Retail-Marktes auf den asiatisch-pazifischen Raum, während der Nahe Osten und Afrika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,60 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale E-Retail-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die weit verbreitete Smartphone-Nutzung und erschwingliches mobiles Internet treiben das Wachstum des E-Retail-Marktes an | +1.8% | Global, mit dem asiatisch-pazifischen Raum sowie dem Nahen Osten und Afrika als führende Regionen bei den Penetrationsgewinnen | Mittelfristig (2–4 Jahre) |

| Der Ausbau sicherer digitaler Zahlungssysteme stärkt das Vertrauen der Verbraucher | +1.5% | Global, China und Indien UPI/WeChat Pay, Brasilien Pix, Naher Osten und Afrika mada / M-Pesa | Kurzfristig (≤ 2 Jahre) |

| Die Entwicklung grenzüberschreitender Logistiknetzwerke ermöglicht reibungslosere E-Commerce-Abläufe | +0.9% | Global, RCEP-Volkswirtschaften, Korridor zwischen den Vereinigten Staaten, Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Die wachsende Präferenz für Komfort und On-Demand-Einzelhandel verändert das Einkaufsverhalten | +1.2% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den städtischen asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Livestreaming-getriebener Social Commerce fördert Impulskäufe | +1.0% | China, Südostasien, Indien, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Hyperpersonalisierung in Städten der zweiten und dritten Reihe steigert die Kundenbindung | +0.8% | Indien, Indonesien, Vietnam, Brasilien, Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die weit verbreitete Smartphone-Nutzung und erschwingliches mobiles Internet treiben das Wachstum des E-Retail-Marktes an

Die Smartphone-Nutzung in Schwellen- und Industriemärkten treibt das Mobile-First-Online-Shopping und stetige Konversionen auf Handgeräten voran. Progressive Web-Apps und Ein-Tippen-Authentifizierung haben die Lücke zwischen Desktop- und mobilen Kassenvorgängen verringert. Super-App-Ökosysteme integrieren Zahlungen, Messaging, Fahrdienste, Essenslieferung und Einkauf, senken die Kundenakquisitionskosten und bündeln die Nutzeraktivität. Erstanbieter-Identitäten innerhalb dieser Apps verbessern die Kundenbindung durch die Konsolidierung von Transaktionshistorien, Treuepunkten und Finanzierungsangeboten. Da 4G- und 5G-Netzwerke in Städte der zweiten und dritten Reihe expandieren, setzen neue Käufer zunehmend auf mobile Geldbörsen statt auf herkömmliche Karten, was den globalen E-Retail-Markt mit sofortigen Zahlungspraktiken in wachstumsstarken Regionen in Einklang bringt[1]NASSCOM Community, "Mobile Revolution im Einzelhandel: 5 Wege, wie Mobilität das Geschäftswachstum fördert," NASSCOM, community.nasscom.in .

Der Ausbau sicherer digitaler Zahlungssysteme stärkt das Vertrauen der Verbraucher

Digitale Geldbörsen gewinnen einen größeren Anteil an elektronischen Transaktionen an physischen und Online-Verkaufsstellen, reduzieren Reibungsverluste und Betrug und ermöglichen es Kleinhändlern, Zahlungen ohne teure Terminals zu akzeptieren. Pix soll bis 2025 die Online-Zahlungen in Brasilien dominieren und sofortige Abwicklung sowie niedrigere Händlerkosten fördern. Im Nahen Osten weiten inländische Systeme wie mada ihre Präsenz in verschiedenen Einzelhandelskategorien aus und fördern Geldbörsen- und Konto-zu-Konto-Zahlungen. Regulatorische Sandkästen in den Golfmärkten ermöglichen es lizenzierten Akteuren, eingebettete Finanzfunktionen zu testen, die Onboarding-Kosten zu senken und konforme Angebote zu beschleunigen. In Asien treibt die wachsende Nutzung von Geldbörsen die Monetarisierung über Zahlungen hinaus in die Kreditentscheidung und zielgerichtete Werbung voran, wobei Transaktionsdaten genutzt werden, um Kampagnen und Treueprogramme im großen Maßstab zu optimieren[2]Presseauskunftsbüro (PIB), "Bewunderung des IWF für Indiens Erfolg bei der Revolutionierung digitaler Zahlungen," Regierung Indiens, pib.gov.in.

Die Entwicklung grenzüberschreitender Logistiknetzwerke ermöglicht reibungslosere E-Commerce-Abläufe

Handelsrahmen im asiatisch-pazifischen Raum senken Kosten und vereinfachen den Zoll, sodass Exporteure ihr Sortiment erweitern und lokale Preise anpassen können. Investitionen in regionale Fulfillment-Center, Zolllager und automatisierte Sortieranlagen verbessern die grenzüberschreitende Zuverlässigkeit und machen die Lieferung am nächsten oder übernächsten Tag für mehr Routen machbar. Plattformbetreiber erweitern ihre Abdeckung auf abgelegene Gebiete, schließen Versorgungslücken und steigern die Nachfrage trotz langsamerer Lieferzeiten. Lagerung in Umschlaghäfen im Persischen Golf, in Südostasien und in Mexiko bietet Puffer gegen Störungen und stabilisiert den Service bei Hafenstaus oder Sicherheitsproblemen. Modale Flexibilität und Cross-Dock-Dichte sind ebenso wichtig wie die Liefergeschwindigkeit, da Servicekosten und Zuverlässigkeit entscheidend für die Aufrechterhaltung der Margen im globalen E-Retail-Markt in Spitzenzeiten sind.

Die wachsende Präferenz für Komfort und On-Demand-Einzelhandel verändert das Einkaufsverhalten

Verbraucher schätzen Schnelligkeit bei bestimmten Käufen, sind aber bereit, Zeit gegen niedrigere Gebühren einzutauschen, was ein Modell aus schneller kostenpflichtiger Lieferung und langsamerer kostenloser Lieferung schafft. Omnichannel-Händler nutzen Lieferungen und Abholzeitfenster innerhalb desselben Tages, um Gewohnheiten aufzubauen und gleichzeitig Filialnetzwerke zur Optimierung der Kosten auf der letzten Meile zu nutzen. Kostenbewusste Händler fördern konsolidierte Sendungen, die Emissionen und Kosten reduzieren, wenn Käufer längere Lieferzeiten akzeptieren. Verpackungs- und Nachhaltigkeitsvorschriften in Australien und Europa schreiben Recyclingquoten und erweiterte Herstellerverantwortung vor, was in rückgabeintensiven Kategorien wie Bekleidung zusätzliche Gebühren verursacht. Logistikdienstleister und Händler reduzieren das SKU-Angebot in rückgabeintensiven Segmenten und investieren in Passform-Tools und verbesserte Produktinhalte, um Retouren zu minimieren und Deckungsbeitragsmargen im großen Maßstab zu schützen[3]Vinculum Group, "Logistikstrategie: Geschwindigkeit und Kosten – Den optimalen Punkt bei der Lieferung auf der letzten Meile finden," Vinculum, vinculumgroup.com.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz untergraben das Verbrauchervertrauen | -0.7% | Global, verstärkt in der Europäischen Union (DSGVO), Kalifornien (CCPA), China (PIPL) | Kurzfristig (≤ 2 Jahre) |

| Hohe Lieferkosten auf der letzten Meile in ländlichen Regionen erhöhen die Betriebskosten | -0.5% | Ländliches Nordamerika, Landesinneres Lateinamerikas, Subsahara-Afrika, indisches Hinterland | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-Vorschriften schränken die Praxis kostenloser Produktretouren ein | -0.4% | Erweiterte Herstellerverantwortung der Europäischen Union, französisches Antiabfallgesetz, staatliche EPR-Pilotprojekte in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Der Übergang zu einer cookiefreien Zukunft verringert die Genauigkeit des Anzeigen-Targetings | -0.6% | Global, Abschaffung von Drittanbieter-Cookies in Google Chrome im ersten Quartal 2025, Apple ITP bereits in Kraft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz untergraben das Verbrauchervertrauen

Bedrohungsaktivitäten gegen E-Commerce-Plattformen nahmen durch Credential-Stuffing und API-Exploits zu, was die Kosten von Datenschutzverletzungen erhöhte und IT-Budgets von Wachstumsinitiativen ablenkte. DSGVO-Bußgelder und deren Durchsetzung veranlassten multinationale Unternehmen, separate Datenumgebungen zu schaffen, um grenzüberschreitende Verarbeitungsrisiken zu reduzieren. Große Händler implementierten Zero-Trust-Architekturen und verbesserten das Identitätsmanagement, um laterale Bewegungen bei Vorfällen einzuschränken. Datenschutzänderungen in mobilen Ökosystemen reduzierten die Genauigkeit des Drittanbieter-Daten-Targetings, was den ROAS bezahlter Medien beeinträchtigte und die Bedeutung von Erstanbieterbeziehungen für Direktvertriebsmarken erhöhte. Höhere Fixkosten für Sicherheit und Einwilligungsmanagement schufen Herausforderungen für kleinere Betreiber und erhöhten die Markteintrittsbarrieren im globalen E-Retail-Markt[4]DSGVO-Register, "DSGVO-Bußgelder 2025: Lektionen für Datenschutzbeauftragte," DSGVO-Register, gdprregister.eu.

Hohe Lieferkosten auf der letzten Meile in ländlichen Regionen erhöhen die Betriebskosten

Die Lieferung auf der letzten Meile macht den größten Anteil der Logistikkosten aus, wobei sich die Herausforderungen in dünn besiedelten Gebieten aufgrund schlechter Routenauslastung und weit entfernter Haltestellen verschärfen. Ländliche Zuschläge und Spitzensaisongebühren stiegen 2025 und 2026 an, was kostenlose Lieferung für kleine Bestellungen unwirtschaftlich machte und Händler dazu veranlasste, Mindestbestellwerte anzuheben. Strategien zur ländlichen Abdeckung konzentrieren sich auf Schließfächer, Postpartnerschaften und Milchrunden-Dichte, wobei Effizienz Vorrang vor Geschwindigkeit hat. In den Binnenmärkten Lateinamerikas ermöglichen Skalenvorteile bestimmten Anbietern eine Marktdominanz, was Investitionen ermöglicht, die Wettbewerber nicht tätigen können, und die Zuverlässigkeit in bestimmten Korridoren verbessert. Interoperable Logistikrahmen, wie offene Netzwerke, zielen darauf ab, die Carrier-Optionen für Verkäufer zu erweitern, aber das Management von Fragmentierungsrisiken und Betrug ist entscheidend für die Aufrechterhaltung des Käufervertrauens an den Lieferpunkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Quick-Commerce definiert das Schlachtfeld im Lebensmitteleinzelhandel neu

Bekleidung, Schuhe und Accessoires hatten im Jahr 2025 mit 22,88 % den größten Marktanteil. Lebensmittel und Lebensmitteleinzelhandel sollen bis 2031 mit einer CAGR von 13,06 % wachsen, was einen Wandel im globalen E-Retail-Markt hin zu häufigeren Käufen und schnelleren Lieferungen widerspiegelt. Quick-Commerce-Dienste haben sich von Großstädten auf sekundäre städtische Gebiete ausgeweitet und bieten Lieferungen in unter 30 Minuten sowie lokalisierte Sortimente, die gewohnheitsmäßige Lebensmittelergänzungen fördern. Omnichannel-Händler nutzen Filialnetzwerke und optimierte Versandrouten, um Same-Day- und Expresslieferungen zu ermöglichen und Lebensmittel bequemer zu machen. Elektronik und Haushaltsgeräte verzeichnen eine stetige ersatzteilgetriebene Nachfrage, unterstützt durch Installationsservices und Garantieerweiterungen, während Möbel und Wohndekoration auf Visualisierungstools und SKU-Anpassungen setzen, um Retourenkosten zu senken.

Grundbedarfskategorien sind schneller gewachsen als Ermessenskategorien, da Verbraucher post-pandemische Liefergewohnheiten übernehmen. Die CAGR von 13,06 % bei Lebensmitteln und Lebensmitteleinzelhandel wird durch die Optimierung von Dark Stores, effizientes Kommissionieren in Filialen und geldbörsenverknüpfte Nachbestellungen angetrieben, was die Bestellhäufigkeit und Kundenbindung steigert. Die Elektronikpreise in Indien orientieren sich aufgrund inländischer Fertigungsanreize an Online-Kanälen, was die Importvolatilität reduziert. Die Compliance-Kosten für Möbel sind aufgrund strengerer Materialoffenlegungsvorschriften gestiegen, was die Markteinführungszeit und den Overhead erhöht. Verbesserte Passform- und Größentools bei Bekleidung reduzieren Retouren und stabilisieren die Margen, während Lebensmittel und Körperpflege das Wachstum des globalen E-Retail-Marktes vorantreiben.

Nach Plattformtyp: Social Commerce stört den Marktanteil etablierter Anbieter

Marktplatz-Plattformen sollen im Jahr 2025 einen Anteil von 64,63 % halten, während Social-Commerce-Plattformen bis 2031 voraussichtlich mit einer CAGR von 20,96 % wachsen werden. Dies deutet auf einen Wandel im globalen E-Retail-Markt hin zu feed-geführten und creator-geführten Entdeckungsmethoden hin. Globale Akteure nutzen Fulfillment-Dichte, Werbeprodukte und Käuferschutz, um ihre Präsenz in wichtigen Kategorien aufrechtzuerhalten und den Datenverkehr durch Retail-Media zu monetarisieren. Soziale Videoformate verringern die Lücke von der Bekanntheit zum Kauf durch native Checkout-Integrationen, senken Absprungraten und fördern episodisches Einkaufen. Direktvertriebsmarken expandieren über eigene Domains und eingebettete Storefronts in sozialen Feeds, unterstützt durch Checkout-Erweiterbarkeit und identitätsverknüpfte Treueprogramme, die Wiederholungskäufe fördern. Omnichannel-E-Stores wandeln Nähe in Geschwindigkeit und Vertrauen um, indem sie Filialen als Fulfillment-Hubs nutzen und die Lieferzuverlässigkeit bei Nachfragespitzen sicherstellen.

Regulatorische Kontrolle großer Marktplätze setzt in wichtigen Märkten Grenzen für Gebührenstrukturen, mäßigt das Wachstum im großen Maßstab, während neuere Formate expandieren. Soziale Plattformen investieren in Vertrauen, Sicherheit, Verkäufer-Onboarding und Inhaltsmoderation, um Transparenzanforderungen zu erfüllen und eine breitere Kategorienbeteiligung mit reduzierten Risiken zu ermöglichen. Startups sehen sich mit hohen Kundenakquisitionskosten konfrontiert, da Performance-Media weniger präzise wird, was Konsolidierungen oder Partnerschaften mit Marktplätzen vorantreibt. Compliance-Zertifizierungen und Datenschutzkontrollen in Europa erhöhen die Fixkosten und begünstigen größere Plattformen. Im Prognosezeitraum wird erwartet, dass Creator-Commerce und Marktplatztiefe koexistieren, wobei Budgets auf Kanäle verteilt werden, die Identität mit Transaktionen verknüpfen und inkrementellen Wert nachweisen.

Nach Gerät: Ambient Commerce über vernetzte Bildschirme

Mobilgeräte machten im Jahr 2025 71,55 % des Transaktionswerts aus, während Connected-TV- und Smart-Geräte mit einer CAGR von 17,22 % bis 2031 schnell wuchsen. Dies spiegelt einen Wandel im globalen E-Retail-Markt hin zu bequemen Käufen auf der Couch wider. Mobile Konversionen rivalisieren mit Desktop-Konversionen dank Fortschritten wie progressiven Web-Apps, Ein-Tippen-Geldbörsen und biometrischer Authentifizierung. Desktops und Tablets blieben für Käufe mit hohem Überlegungsaufwand unverzichtbar, insbesondere bei Elektronik und Möbeln, wo größere Bildschirme die Entscheidungsfindung unterstützten. App-basierte Käufer hatten einen höheren Lifetime-Value als mobile Web-Nutzer und profitierten von Funktionen wie Push-Benachrichtigungen und nativen Geldbörsen. Connected-TVs wurden zu Direktreaktions-Plattformen, die QR-Scans und sofortige In-den-Warenkorb-Aktionen ermöglichen, die mit Broadcast-Inhalten verknüpft sind.

Zwischen 2026 und 2031 wird erwartet, dass das mobile Wachstum sich stabilisiert, da die Penetration ihren Höhepunkt erreicht, während vernetzte Bildschirme voraussichtlich an Bedeutung gewinnen werden, da Haushalte Einkaufen in die Unterhaltung integrieren. Sprachassistenten und IoT-Geräte ermöglichen automatisierte Nachbestellvorschläge für Verbrauchsgüter und reduzieren die Abhängigkeit von manuellen Suchen. Gerätehersteller integrieren Einkaufsfunktionen in vernetzte Geräte und schaffen Einzelhandelsmöglichkeiten am Verbrauchspunkt, was die Kaufzeiten für Grundbedarfsartikel verkürzt. Politische Rahmenbedingungen zu KI-gesteuerten Käufen und Datenschutz betonen klare Einwilligungsmechanismen innerhalb von Geräte-Ökosystemen. Die Kombination aus geräteinitiierter Bestellung und unterhaltungsgetriebenem Einkaufen erweitert den globalen E-Retail-Markt über traditionelle App- und Browser-Kanäle hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 59,78 % des globalen E-Retail-Werts aus, angetrieben durch Chinas umfangreiche Online-Einzelhandelsbasis und Indiens zunehmende Penetration. Der Nahe Osten und Afrika sollen von 2026 bis 2031 mit einer CAGR von 16,60 % wachsen. In China dominieren große Plattformen den GMV und richten ihre Kosten an inländischen Richtlinien aus. Indiens offenes digitales Handelsnetzwerk steigert das Volumen durch interoperable Logistik und Zahlungen und kommt kleinen Händlern zugute. Das Wachstum in Südostasien wird durch stärkere Fulfillment-Duopole und verbesserte grenzüberschreitende Logistik unterstützt. Japan und Südkorea konzentrieren sich auf Rentabilität und Servicequalität und halten ein stetiges einstelliges Wachstum aufrecht.

Nordamerika hält einen bedeutenden Anteil am globalen E-Retail-Markt, angeführt von den Vereinigten Staaten mit tiefer Marktplatz-Penetration und dichten Omnichannel-Netzwerken. Amazon bleibt der größte Online-Händler, während Walmarts Online-Umsatz im Jahr 2026 aufgrund erhöhter Marktplatzbeteiligung und schnellerer Dienste wuchs. Kanadas Penetration verbesserte sich 2025 durch Plattforminvestitionen und Innovationen beim mobilen Checkout. Mexikos Wachstum wird durch bessere Logistik und Zahlungsintegration vorangetrieben, während Änderungen der US-Zollschwellen im Jahr 2025 die grenzüberschreitende Preisgestaltung für kostengünstige Importe beeinflussten.

Europa trägt bedeutend zum globalen GMV bei, wobei Plattformen die Stückökonomie unter strengeren Nachhaltigkeits- und Datenschutzvorschriften optimieren. Textilvorschriften erhöhen die Kreislaufstandards und beeinflussen Fast-Fashion-Sortimente. Händler expandieren in Südeuropa mit lokalisierten Strategien, unterstützt durch iberische Logistikzentren. Die DSGVO-Durchsetzung stärkt das Einwilligungsmanagement und die Datencompliance. Das Wachstum in Westeuropa bleibt moderat, während Mittel- und Südeuropa die Zahlungsannahme und Lieferzuverlässigkeit verbessern.

Südamerika wächst zweistellig, angeführt von Brasiliens Sofortzahlungen, die den Finanzzugang und die Marktplatzliquidität verbessern. Zahlungsverknüpfte Kreditvergabe unterstützt die Bestandserweiterung. Regionale Hubs und Cross-Docking adressieren hohe Kosten außerhalb der Hauptstädte. Ratenzahlungspläne halten Online-Konversionen in Argentinien und benachbarten Märkten aufrecht. Das Wachstum hängt von Logistikinvestitionen und politischer Stabilität ab.

Der Nahe Osten und Afrika verzeichnen ein rasantes Wachstum, wobei die Golfmärkte digitale Zahlungen und Logistik vorantreiben. Regionale und globale Akteure erweitern ihr Angebot, während lokalisierte Zahlungen und Nachnahmeoptionen neue Käufer anziehen. Subsahara-Afrika nutzt hybride Liefermodelle, um Infrastrukturlücken zu schließen. Südafrika führt mit höherer Penetration, obwohl Stromprobleme den Betrieb beeinträchtigen. Ägyptens Plattformbesteuerung im Jahr 2024 verbessert die Compliance, fügt aber kurzfristige Reibungsverluste hinzu.

Wettbewerbslandschaft

Der globale E-Retail-Markt ist weltweit fragmentiert, zeigt jedoch in einzelnen Ländern eine konzentrierte Führungsposition. Kein einzelner Akteur hält einen dominanten globalen Anteil, obwohl einige lokal dominieren. Wichtige Akteure steigern ihre Margen durch Logistik, Zahlungen und Retail-Media, während soziale Plattformen Creator-Ökonomie und nativen Checkout für impulsgetriebene Nachfrage nutzen. Omnichannel-Händler verlassen sich auf filialbasierte Auftragsabwicklung für Same-Day- und Next-Day-Lieferung, eine Herausforderung für reine Online-Akteure ohne erhebliche Kapitalinvestitionen. Chancen bestehen in eingebetteten Finanzen, Recommerce und KMU-fokussierter B2B-Bestellung, da diese Bereiche hinter den Verbraucherkanälen zurückbleiben. Der strategische Fokus umfasst nun Checkout- und Identitätsmanagement, wo Compliance und Anpassungsfähigkeit die Einführung von Monetarisierungsfunktionen vorantreiben.

Neue Marktteilnehmer skalieren schnell mithilfe kapitalleichter Modelle und regulatorischer Vorteile, wie z. B. konsignationsbasiertem grenzüberschreitendem Verkauf, der Lagerrisiken reduziert. Kategoriespezialisten adressieren spezifische Herausforderungen wie Passform, Authentifizierung und Lieferprobleme, minimieren Retouren und halten Margen aufrecht. Compliance-Kosten in regulierten Märkten wie Europa begünstigen etablierte Akteure mit starker Governance und Datenschutz. Investitionen in antizipatorische Logistik und KI-gesteuerte Bestandsverwaltung zielen darauf ab, Verzögerungen zu reduzieren und die Verfügbarkeit zu verbessern, was den Umsatz in Spitzenzeiten steigert. Zwischen 2026 und 2031 wird erwartet, dass sich die Marktdynamik verschiebt, wobei Logistikeffizienz, Erstanbieterdaten und die Integration von Medien und Commerce entscheidend werden.

Hohe Kundenakquisitionskosten und angepasste Akquisitionsmultiplikatoren treiben kleinere Direktvertriebsmarken dazu, Exits zu suchen oder sich Multi-Marken-Betreibern anzuschließen. Social-Commerce-Plattformen verbessern Vertrauens- und Sicherheitsmaßnahmen, um grenzüberschreitende Angebote zu erweitern und Betrug zu reduzieren. Marktplätze verbessern Verkäufer-Tools und Gebührenstrukturen, um Auswahl und Servicegarantien zu verbessern. Logistikdienstleister erweitern die Lagerkapazitäten in Schlüsselregionen, um Störungen zu mindern und die grenzüberschreitende Paketabwicklung zu beschleunigen. Betreiber mit profitabler Stückökonomie und robusten Erstanbieterdaten sind gut positioniert, um ihren Marktanteil zu steigern, wenn sich die Kapitalflüsse stabilisieren.

Marktführer im E-Retail-Bereich

Amazon.com Inc.

Alibaba Group (inkl. Taobao & Tmall)

JD.com Inc.

Walmart Inc.

eBay Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: JD.com und das Future Investment Initiative (FII) Institute haben eine dreijährige strategische Partnerschaft geschlossen, um Innovation und digitale Transformation in der globalen Logistik und den Lieferketten voranzutreiben. Die Zusammenarbeit integriert die globale Plattform des FII mit der fortschrittlichen Logistik und intelligenten Infrastruktur von JD.com, um effiziente und nachhaltige Lieferkettenlösungen zu liefern. Die Partnerschaft konzentriert sich auf wichtige Wachstumsmärkte, insbesondere in den Expansionskorridoren des Nahen Ostens und Afrikas.

- Januar 2026: JD.com hat eine Partnerschaft mit dem Britisch-Chinesischen Wirtschaftsrat geschlossen, um seine Online-Einzelhandelsplattform Joybuy bis März 2026 im Vereinigten Königreich zu starten. Das Unternehmen plant, über JoyExpress in Lager- und Lieferinfrastruktur zu investieren, was seinen ersten Eintritt in einen großen europäischen Markt markiert.

- August 2025: Walmart führte neue Marktplatz-Verkäuferfunktionen ein, darunter KI-gestützte Listing-Tools, reduzierte Empfehlungsgebühren und erweiterte Next-Day-Lieferung über Walmart Fulfillment Services in wichtigen Städten der Vereinigten Staaten. Die Initiative zielt darauf ab, Drittanbieter-Verkäufer durch verbesserte wirtschaftliche Vorteile und Marktreichweite anzuziehen.

- August 2025: JD Logistics eröffnete sein Dubai-Lager Nr. 5 in der Jebel Ali Free Zone, Vereinigte Arabische Emirate, mit einer Fläche von über 10.000 Quadratmetern. Diese Einrichtung, das neunte Überseestandort im Nahen Osten, bietet integrierte Lagerdienste für chinesische Elektronikunternehmen, die in die Vereinigten Arabischen Emirate und Saudi-Arabien liefern.

Berichtsumfang des globalen E-Retail-Marktes

Die globale E-Retail-Branche umfasst Online-Einzelhandelsplattformen und digitale Handelskanäle, die Verbraucher weltweit bedienen. Der Markt ist segmentiert nach Produktkategorien (Haushaltsgeräte und Elektronik, Bekleidung und Accessoires, Lebensmittel und Körperpflege, Möbel und Dekoration, Sonstiges), Plattformtyp (Marktplatz-Plattformen, Direktvertrieb-Markenshops, Omnichannel-E-Stores, Abonnement- und Flash-Sale-Plattformen, Social-Commerce-Plattformen), Gerät (Mobilgerät, Desktop und Tablet, Connected-TV und Smart-Geräte, Sonstiges) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Der Bericht identifiziert Markttreiber (Smartphone-Nutzung, sichere Zahlungen, Logistikausbau, Komfortnachfrage, Social Commerce, KI-Personalisierung) und Hemmnisse (Cybersicherheitsbedenken, ländliche Lieferkosten, CO₂-Fußabdruck-Vorschriften, cookiefreies Anzeigen-Targeting). Er untersucht das regulatorische Umfeld, technologische Fortschritte, Lieferkettendynamik und Wettbewerbsintensität mithilfe der Fünf-Kräfte-Analyse nach Porter. Die Studie liefert Marktgrößen- und Wertprognosen (USD) für alle Segmente sowie Unternehmensprofile, strategische Maßnahmen und Chancen wie eingebettete Finanzen, BNPL-Monetarisierung und Kreislaufhandels-Plattformen.

| Haushaltsgeräte und Elektronik |

| Bekleidung, Schuhe und Accessoires |

| Lebensmittel und Körperpflege |

| Möbel und Wohndekoration |

| Sonstige Produkte |

| Marktplatz-Plattformen |

| Direktvertrieb-Markenshops |

| Omnichannel-Händler-E-Stores |

| Abonnement- und Flash-Sale-Plattformen |

| Social-Commerce-Plattformen |

| Mobilgerät |

| Desktop und Tablet |

| Connected-TV und Smart-Geräte |

| Sonstiges |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Haushaltsgeräte und Elektronik | |

| Bekleidung, Schuhe und Accessoires | ||

| Lebensmittel und Körperpflege | ||

| Möbel und Wohndekoration | ||

| Sonstige Produkte | ||

| Nach Plattformtyp | Marktplatz-Plattformen | |

| Direktvertrieb-Markenshops | ||

| Omnichannel-Händler-E-Stores | ||

| Abonnement- und Flash-Sale-Plattformen | ||

| Social-Commerce-Plattformen | ||

| Nach Gerät | Mobilgerät | |

| Desktop und Tablet | ||

| Connected-TV und Smart-Geräte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale E-Retail-Markt derzeit und wie sind die Wachstumsaussichten?

Die globale E-Retail-Marktgröße beträgt im Jahr 2026 4,08 Billionen USD und soll bis 2031 bei einer CAGR von 6,22 % einen Wert von 5,52 Billionen USD erreichen, was eine normalisierte, aber dauerhafte Expansion in allen Regionen widerspiegelt.

Welche Produktkategorien führen den globalen E-Retail-Markt an und welche wachsen am schnellsten?

Bekleidung, Schuhe und Accessoires führten im Jahr 2025 mit einem Anteil von 22,88 %, während Lebensmittel und Lebensmitteleinzelhandel mit einer CAGR von 13,06 % bis 2031 die am schnellsten wachsende Kategorie ist, angetrieben durch Quick-Commerce und Omnichannel-Fulfillment.

Welche Plattformen und Geräte prägen das Kaufverhalten im globalen E-Retail-Markt?

Marktplätze hielten im Jahr 2025 einen Anteil von 64,63 %, Social-Commerce-Plattformen wachsen mit einer CAGR von 20,96 % am schnellsten, Mobilgeräte machten 71,55 % der Transaktionen aus, und Connected-TV ist das am schnellsten wachsende Gerätesegment mit einer CAGR von 17,22 % bis 2031.

Welche Regionen führen den globalen E-Retail-Markt an und wo ist das Wachstum am stärksten?

Der asiatisch-pazifische Raum hielt im Jahr 2025 59,78 % des Werts, und der Nahe Osten und Afrika ist mit einer CAGR von 16,60 % im Zeitraum 2026–2031 die am schnellsten wachsende Region, bedingt durch den Ausbau digitaler Zahlungen und Logistikinvestitionen.

Was sind die größten operativen Herausforderungen für E-Retailer?

Die am häufigsten genannten Herausforderungen sind Cybersicherheit und Datenschutz-Compliance, hohe Kosten auf der letzten Meile in ländlichen Gebieten, nachhaltigkeitsgetriebene Retourenrichtlinien und reduzierte Anzeigen-Targeting-Genauigkeit in einer cookiefreien Umgebung.

Wie passen sich Händler an Datenschutzänderungen und steigende Akquisitionskosten an?

Händler investieren in Erstanbieterdaten, Retail-Media, Checkout-Erweiterbarkeit und Treueprogramm-Ökosysteme, um die Adressierbarkeit aufrechtzuerhalten und Inkrementalität nachzuweisen, während Drittanbieter-Cookies auslaufen.

Seite zuletzt aktualisiert am: