Convenience-Store-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

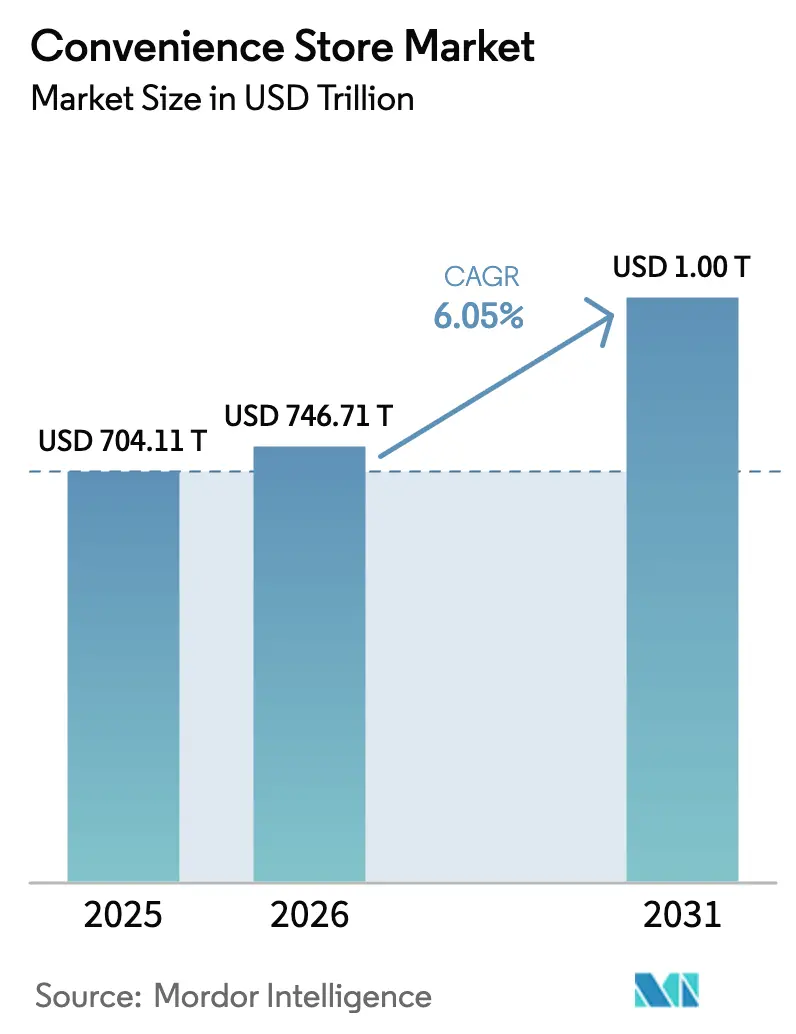

| Marktgröße (2026) | 746.71 Milliarden US-Dollar |

| Marktgröße (2031) | 1001.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

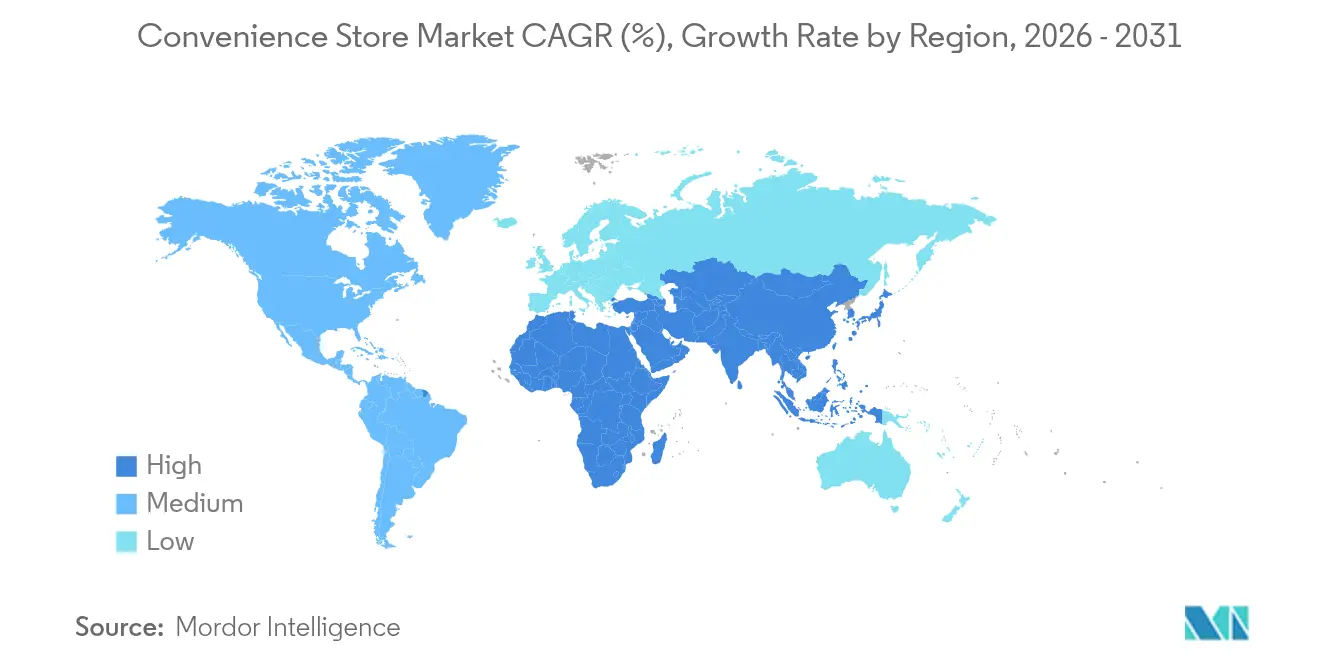

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Convenience-Store-Marktanalyse von Mordor Intelligence

Der Convenience-Store-Markt wurde im Jahr 2025 auf 704,11 Milliarden USD geschätzt und soll von 746,71 Milliarden USD im Jahr 2026 auf 1.001,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Der Antrieb kommt von der Urbanisierungsdynamik, der steigenden Nachfrage nach sofortigem Einkaufserlebnis sowie der digitalen Integration von Bestell-, Treue- und Zahlungstools in allen Formaten. Betreiber erweitern ihre Fertiggerichtemenüs, integrieren Ladestationen für Elektrofahrzeuge und setzen Echtzeit-Analysen ein, um Nachschubzyklen zu verkürzen – all dies steigert den Warenkorbwert, selbst wenn die Kraftstoffmengen nachlassen. Private-Equity-Zusammenschlüsse und Unternehmens-Fusionen und Übernahmen bleiben aktiv, da der Sektor vorhersehbare Cashflows und belastbare Kundenfrequenz liefert, während regulatorische Anreize für alternative Energieinfrastrukturen neue Einnahmequellen erschließen. Die Wettbewerbsintensität im Markt bleibt moderat, da die führenden Ketten nur einen begrenzten Anteil am globalen Umsatz ausmachen. Dieses Szenario schafft Chancen für mittelgroße und regionale Akteure, durch Lokalisierungsstrategien, die Erweiterung ihrer Produktportfolios und datengesteuerte Werbemaßnahmen einen Wettbewerbsvorteil zu erlangen und Kunden zu gewinnen sowie zu binden.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Grundbedarfsprodukte mit einem Anteil von 56,12 % am Convenience-Store-Markt im Jahr 2025; Notfallprodukte werden voraussichtlich mit einer CAGR von 9,38 % bis 2031 wachsen.

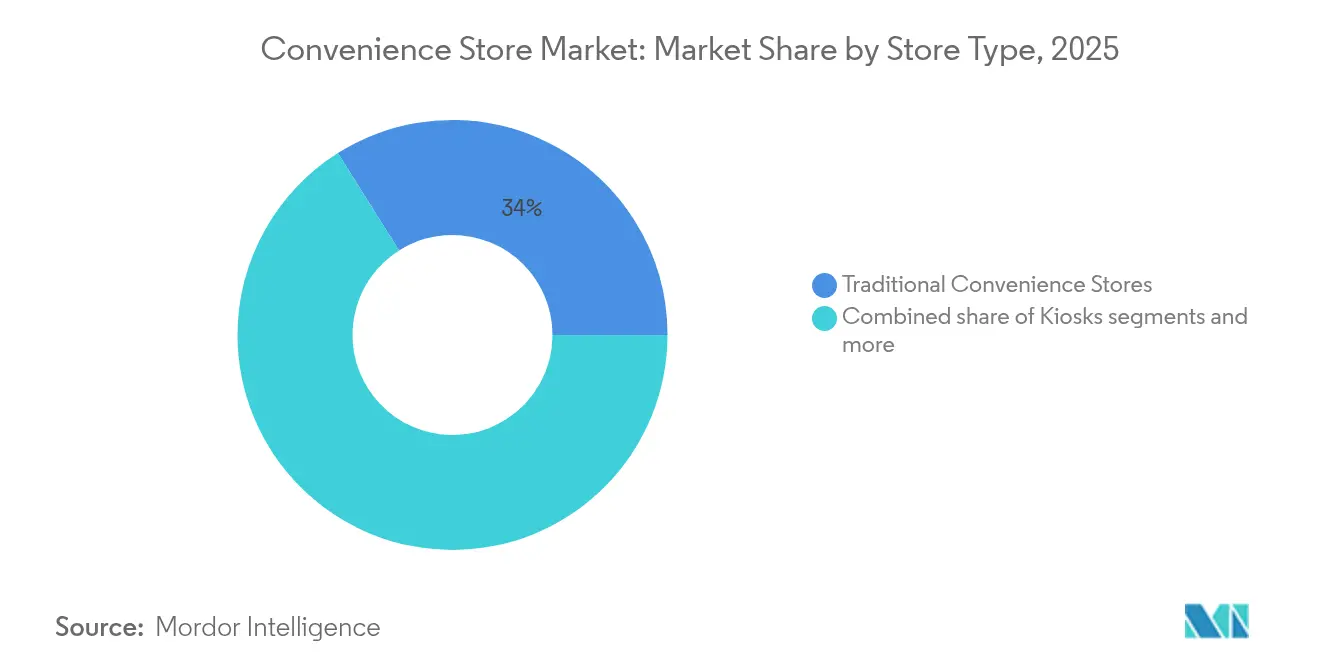

- Nach Filialtyp hielten traditionelle Convenience-Stores einen Umsatzanteil von 33,95 % am Convenience-Store-Markt im Jahr 2025, während Hyper-Convenience-Stores bis 2031 mit einer CAGR von 10,35 % zulegen.

- Nach Eigentumsmodell entfielen 47,05 % der Convenience-Store-Marktgröße im Jahr 2025 auf unternehmenseigene Ketten; Franchise-Filialen sollen im Prognosezeitraum mit einer CAGR von 9,45 % wachsen.

- Nach Region dominierte Nordamerika mit 38,10 % des Umsatzes des Convenience-Store-Markts im Jahr 2025, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 8,22 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Convenience-Store-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Einfluss- zeitraum |

|---|---|---|---|

| Nachfrageboom nach städtischer Mikro-Abwicklung | +1.2% | Global, konzentriert in dichten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Finanzstarke Private-Equity-Zusammenschlüsse | +0.8% | Nordamerika & Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Digitale Lotterie- und Spielprovisionen | +0.6% | Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kundenfrequenz-Boost durch Elektrofahrzeug-Ladestationen | +1.1% | Nordamerika & EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Abholung von abonnementbasierten Mahlzeitenpaketen | +0.4% | Städtisches Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Echtzeit- Planogramm-Analysen | +0.7% | Global, technologisch fortgeschrittene Märkte zuerst | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageboom nach städtischer Mikro-Abwicklung

Dichte Stadtkerne verlassen sich zunehmend auf Convenience-Stores als Endpunkt-Hubs für Zwei-Stunden- und Tageslieferdienste, sodass Betreiber sowohl Walk-in- als auch digitale Bestellungen von demselben Regalstandort aus bedienen können. Im Jahr 2024 schloss Casey's die Übernahme eines Star Food Store in Texas ab und stärkte damit strategisch seine Präsenz in lieferfreundlichen Zonen. Diese Übernahme soll zusätzliche Umsätze generieren und dabei das Wachstum der Fixkosten minimal halten, was einen kalkulierten Ansatz zur operativen Expansion und Ressourcenoptimierung widerspiegelt. Wawas Südost-Expansion mit 70 Filialen folgt einer ähnlichen Logik und sichert ausreichend Standorte für 15-Minuten-Lieferfenster. Echtzeit-Planogramm-Tools leiten Nachfragesignale direkt an Vertriebszentren weiter und halten schnelldrehende SKUs auf Lager sowie reduzieren Verderb. Kommunale Bebauungsvorschriften reservieren Bordstein-Genehmigungen zunehmend für Unternehmen, die stationäre Standorte betreiben, was den Wettbewerbsvorteil zugunsten etablierter Convenience-Marken verschiebt.

Finanzstarke Private-Equity-Zusammenschlüsse

First Reserve hat einen Verkauf von Refuel für 1,5 Milliarden USD erkundet, was unterstreicht, wie Finanzsponsoren die Kategorie als defensiv, cashgenerierend und exit-bereit betrachten[1]Greg Lindenberg, „Casey's überschreitet erstmals 1 Milliarde USD EBITDA in der Geschichte der C-Store-Kette”, CSP Daily News, cspdailynews.com. Arko Corps Entscheidung, seine unternehmenseigenen Filialen mit einem Wert von 2 Milliarden USD zu veräußern, spiegelt erhebliche Chancen für strategische Käufer und Private-Equity-Sponsoren wider. Casey's jüngste Übernahme von CEFCO-Standorten zeigt, wie Unternehmen Fremdfinanzierung strategisch einsetzen, um mit privatem Kapital zu konkurrieren und operative Effizienz in Bereichen wie Kraftstoffbeschaffung und Fertiggerichtlogistik zu erzielen. Diese Entwicklungen treiben insgesamt die Professionalisierung des Betriebs voran, verbessern die Datenstandardisierung und den Zugang zu Kapital im Convenience-Store-Markt und fördern eine wettbewerbsfähigere und rationalisierte Branchenlandschaft.

Digitale Lotterie- und Spielprovisionen

Online-Lotterie-Genehmigungen in Massachusetts und der Rollout von Selbstbedienungsterminals in Kanada haben hochmargige Gebühreneinnahmen generiert, die kaum zusätzlichen Personalaufwand erfordern. Digitale Kanäle verbessern die Zugänglichkeit und den Vertrieb von Ticketverkäufen erheblich und ermöglichen eine breitere Publikumsbindung. Gleichzeitig dienen stationäre Geschäfte als strategische Touchpoints, indem sie Prämieneinlösungsaktivitäten ermöglichen, die ihrerseits durch erhöhte Nebenverkäufe zusätzliche Umsätze generieren. Altersverifikationsmodule integrieren sich in vorhandene POS-Hardware – eine Hürde für unabhängige Bodega-Betreiber, aber ein unkompliziertes Upgrade für Kettenbetreiber. Da US-Bundesstaaten neue Steuereinnahmen anstreben, wird erwartet, dass mehr Bundesstaaten digitale Lotterie genehmigen und diesen Treiber mittelfristig aufrechterhalten.

Kundenfrequenz-Boost durch Elektrofahrzeug-Ladestationen

Das Unternehmen Pilot Company, das ein Netzwerk von über 130 Schnellladestationen betreibt, hat erhebliches Wachstum sowohl beim Kundenverkehr als auch beim Umsatz gemeldet. Diese Expansion unterstreicht die steigende Nachfrage nach Elektrofahrzeug (EV)-Infrastruktur und deren positiven Einfluss auf die Unternehmensleistung[2]Consumer Reports Staff, „Wo Sie Ihr Elektroauto aufladen können”, Consumer Reports, consumerreports.org. Ein erheblicher Anteil der Elektrofahrzeug (EV)-Fahrer kauft während ihrer Ladesitzungen, die typischerweise mehrere Minuten dauern, Lebensmittel oder Getränke. Dieses Verhalten führt zu höheren Transaktionswerten im Vergleich zu Besuchen durch Benzinfahrzeugnutzer. Bundessteueranreize subventionieren derzeit einen erheblichen Anteil der Installationskosten für Gleichstrom-Schnellladegeräte und verbessern damit die Rendite für Unternehmen, die diese Technologie einsetzen. Darüber hinaus verschaffen sich frühe Anwender durch standortbezogene Exklusivität einen Wettbewerbsvorteil, da regulatorische Rahmenbedingungen zunehmend die Integration von EV-Infrastruktur in neue Bauprojekte vorschreiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Einfluss- zeitraum |

|---|---|---|---|

| Steigende städtische Mietvertragsverlängerungen | -1.4% | Städtische Zentren weltweit, insbesondere in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Beschränkungen für HFSS-Produkte | -0.9% | Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel & Mindestlohnerhöhungen | -1.1% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Haftung für Cybersicherheit bei Selbst-Checkout | -0.6% | Technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende städtische Mietvertragsverlängerungen

Im vierten Quartal 2024 erreichte die durchschnittliche Mietrate für Einkaufszentren in den Vereinigten Staaten 24,76 USD pro Quadratfuß, was die anhaltende Nachfrage nach Einzelhandelsflächen und die Widerstandsfähigkeit des gewerblichen Immobilienmarkts widerspiegelt (CBRE.COM). Die Komprimierung von Kapitalisierungsraten hält erhöhte Immobilienbewertungen aufrecht, die ihrerseits erhebliche Erhöhungen bei den Verlängerungsraten antreiben. Dieser Trend tritt zu einem Zeitpunkt auf, an dem makroökonomische Herausforderungen Druck auf die diskretionären Konsumausgaben ausüben. 7-Eleven schloss Ende 2024 400 leistungsschwache nordamerikanische Standorte, hauptsächlich in mietintensiven Ballungsräumen, um Kapital in renditestärkere Formate umzuschichten. Bebauungsgesetze blockieren häufig die Verlagerung in günstigere Bezirke ohne eine erneute Genehmigung für Kraftstofftanks und sperren Betreiber in Eskalationsklauseln, die Margen komprimieren.

Arbeitskräftemangel & Mindestlohnerhöhungen

Casey's reduzierte die Arbeitsstunden sieben Quartale in Folge und sah sich dennoch im Geschäftsjahr 2024 einem leichten Anstieg der Personalkosten im Vergleichsfilialbereich gegenüber. Nachtschichten sind am schwersten zu besetzen, da Sicherheitsbedenken und ein knappes öffentliches Verkehrsangebot abschreckend wirken. Murphy USA hat einen Anstieg der Betriebskosten gemeldet, der hauptsächlich auf höhere Löhne und Wartungskosten zurückzuführen ist. Dieser Trend ist größtenteils darauf zurückzuführen, dass Gebietskörperschaften Mindestlohnerhöhungen in einem Tempo umsetzen, das Produktivitätsverbesserungen übersteigt, und damit nach oben gerichteten Druck auf die betrieblichen Aufwendungen auf Filialebene ausüben. Selbst-Checkout, KI-gestützte Bestandsverwaltung und automatisierte Kraftstoffzapfsäulen mildern, aber kompensieren den Aufwärtsdruck nicht vollständig, insbesondere für unabhängige Betreiber, denen die Skaleneffekte fehlen, um Technologiekosten zu amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Notfallprodukte treiben Premium-Wachstum an

Grundbedarfsprodukte kontrollierten 56,12 % des Umsatzes von 2025 im Convenience-Store-Marktanteil und unterstreichen die Abhängigkeit der Verbraucher von Getränken, Snacks und täglichem Bedarf. Notfallprodukte, obwohl in absoluten Zahlen kleiner, sollen mit einer CAGR von 9,38 % wachsen und von Wetterstörungen und Versorgungsschocks profitieren, die Käufer von Supermärkten in nahegelegene Geschäfte umlenken. Die COVID-19-Krise bewies die Widerstandsfähigkeit des Formats als quasi-öffentlicher Serviceknoten, als größere Geschäfte Ausgangssperren ausgesetzt waren. Fertiggerichte schärfen die Differenzierung: Casey's steigerte den Umsatz mit Fertiggerichten und Getränken im Selbstbedienungsbereich im dritten Quartal 2024 um 11,4 % im Jahresvergleich auf 349 Millionen USD und verdeutlicht damit die Margensteigerung durch Heißspeisenbereiche. Impulskaufprodukte liegen zwischen beiden und werden durch strategische Endkappenplatzierung und Aktionsbündelung angetrieben, die die Psychologie des Sofortkonsums ausnutzen.

Käufer erwarten zunehmend krisenbereite Sortimente, tragbare Ladegeräte, abgefülltes Wasser und rezeptfreie Medikamente, was die SKU-Rationalisierung rund um hochdrehende, hochmargige Notfallprodukte vorantreibt. Betreiber verlassen sich auf Echtzeit-Nachfrageerfassung, um diese Waren vor Hurrikanen oder Hitzewellen bereitzustellen, Lagerausfälle zu vermeiden und das Markenvertrauen zu stärken. Mit zunehmender Klimavolatilität könnten Notfallprodukte einen größeren Anteil am Convenience-Store-Markt gewinnen, insbesondere in Regionen, die zu extremen Wetterereignissen neigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Filialtyp: Hyper-Convenience-Stores verändern die Format-Erwartungen

Im Jahr 2025 trugen traditionelle Kastenformate 33,95 % zum Gesamtumsatz bei und behaupteten ihre Rolle als bewährtes Modell, das Kraftstoffzapfsäulen mit Einzelhandelsflächen verbindet. Auf der anderen Seite transformieren Hyper-Convenience-Stores die betriebliche und wirtschaftliche Dynamik des Marktes. Diese Filialen nutzen kompakte Grundrisse, um Features wie Barista-Bars, Frischküchen und erweiterte Lebensmittelgänge einzubinden, was bis 2031 eine starke CAGR von 10,35 % antreibt. Die Skalierbarkeit dieses Formats wird durch QuikTrips Lkw-Stopp-Hybride in Ohio und Nevada veranschaulicht, die Klasse-8-Diesel-Spuren mit zusätzlichen Annehmlichkeiten kombinieren, darunter Sitzgelegenheiten zum Essen und Duschanlagen, um eine vielfältige Kundenbasis anzusprechen und das Gesamtwertangebot zu verbessern.

Standorte mit begrenzter Auswahl und Mini-Convenience-Stores bestehen dort weiter, wo Bebauungsvorschriften die Quadratmeterzahl begrenzen oder Kundenfrequenzdichte Mikroformate belohnt, wie etwa in Verkehrsknotenpunkten. Kioske bleiben in U-Bahn-Korridoren und Campus-Innenhöfen durch den Fokus auf Schnelligkeit und Einzelportions-SKUs rentabel. Erweiterte Convenience-Stores schließen die Lücke, indem sie den Kühlbereich vergrößern und grundlegendes Obst und Gemüse hinzufügen, um Gelegenheitseinkäufer anzuziehen. Diversifizierte Filialfußabdrücke ermöglichen es Ketten, Kapitalinvestitionen an lokale Demografien anzupassen und die Relevanz in städtischen, vorstädtischen und ländlichen Gebieten im Convenience-Store-Markt aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Eigentumsmodell: Franchise-Wachstum beschleunigt die Marktdurchdringung

Unternehmenseigentum regierte 47,05 % der Convenience-Store-Marktgröße im Jahr 2025, was die Bilanzkapazität und die Vorteile zentralisierter Entscheidungsfindung widerspiegelt. Franchise-Filialen, die mit einer CAGR von 9,45 % wachsen, bieten Marken eine kapitalschonende Expansion und geben Unternehmern bewährte Geschäftskonzepte, Masseneinkauf und Technologieplattformen an die Hand. Casey's Mischung aus Übernahmen und Franchising – mit dem Hinzufügen von 228 Fikes-Standorten im dritten Quartal 2025 – zeigt einen hybriden Wachstumspfad, der den systemweiten Umsatz steigert, ohne die Muttergesellschaft zu übermäßig zu verschulden.

Unabhängige Betreiber sind weiterhin in ländlichen Gemeinden verankert, oft dort, wo große Ketten Niedrigvolumenstrecken meiden. Dennoch stehen sie vor Kapitalhürden bei EV-Ladestationen, Datensicherheit und Lohnregulierung. Kreditprogramme, die bevorzugt kleine Unternehmen unterstützen, erhalten diese Gruppe, aber der Konsolidierungsimpuls bleibt bestehen, wie Nourias Kauf der 132 Enmarket-Filialen im Jahr 2024 belegt. Im Laufe der Zeit werden Franchise- und Unternehmensmodelle voraussichtlich einen größeren Anteil am Convenience-Store-Marktanteil übernehmen und die Beschaffungseffizienz und den Technologieeinsatz straffen.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 38,10 % zum Gesamtumsatz bei, was hauptsächlich durch gut etablierte Kraftstoffintegrationsstrategien und eine hohe Verbreitung von Pkw-Haushalten angetrieben wurde. Im dritten Quartal 2025 meldeten in den USA ansässige Ketten wie Casey's robuste Kraftstoffmargen und erhöhten strategisch den Anteil der Innenumsätze, der auf hochmargige Fertiggerichtangebote entfällt. Gleichzeitig profilierte sich Kanada als Vorreiter bei Nachhaltigkeitsinitiativen, exemplarisch durch die Zusammenarbeit von 7-Eleven Kanada mit einer Lebensmittelverschwendungs-App im Jahr 2023, durch die erfolgreich 130.000 Mahlzeiten vor der Entsorgung bewahrt wurden. Diese Initiative legte auch den Grundstein für ähnliche Implementierungen auf dem US-amerikanischen Markt. Auf dem Konsolidierungsfront wird Alimentation Couche-Tards Übernahmegebot in Höhe von 47,2 Milliarden USD für Seven & i voraussichtlich die Veräußerung bestimmter Filialen erfordern, um regulatorische Anforderungen zu erfüllen – ein Schritt, der die Wettbewerbsdynamik in der Region erheblich verändern könnte.

Asien-Pazifik ist mit einer CAGR von 8,22 % für das stärkste Wachstum positioniert, angetrieben von beengten Wohnverhältnissen und steigendem verfügbaren Einkommen, das schnelle Einkäufe begünstigt. Lawson plant, die Auslandseinheiten auf 14.000 zu verdoppeln, und FamilyMart reorganisiert sein China-Netzwerk und expandiert gleichzeitig in die USA, was grenzüberschreitende Ambitionen unterstreicht. Japanische Pioniere konzentrieren sich auf proprietäre Heißspeisen und kassierlose Technologie; Südkoreas GS25 treibt die Kundenbindung über Super-App-Ökosysteme voran, die Zahlungen, Lieferung und Medien integrieren. Der Nahe Osten bleibt ein Wachstumsmarkt im Frühstadium: Saudi-Arabiens AL Sulaiman Group wird Circle K innerhalb von fünf Jahren von 40 auf 300 Standorte ausbauen und dabei Krankenhäuser, Universitäten und Bürogebäude anvisieren.

Europa zeigt Reife, gebremst durch regulatorische Strenge. HFSS-Produktbeschränkungen drängen Ketten dazu, Snack-Linien neu zu formulieren und gesündere Sortimente zu vermarkten – ein Modell, das später weltweit exportiert wird. Coop Pronto in der Schweiz optimiert Kleinflächensortimente und energieeffiziente Kühlsysteme, um sowohl Rentabilitäts- als auch Umweltziele zu erfüllen. Lateinamerika, insbesondere Brasiliens Netzwerk mit 8.100 Filialen und einer Franchise-Durchdringung von 60 %, zeigt die steigende Nachfrage der wachsenden Mittelschicht und bietet strategische Angrenzung für nordamerikanische Konzerne, die nach Süden expandieren.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet die Convenience-Store-Branche, wobei siebeneinhalb US-Ketten nur ein Viertel der Filialen abdecken und reichlich Spielraum für Konsolidatoren lassen. 7-Eleven kontrolliert 8,2 % der Standorte, während Circle K mit etwa 5.833 Standorten folgt. Die Technologieadoption trennt Marktführer von Nachzüglern: 7-Elevens Einzelhandelsmediennetzwerk nutzt Treuedaten für gezielte Promotionen, während Casey's KI-gestützte Bestandsmodelle einsetzt, die Lagerausfälle und Verderb reduzieren. Die Neuausrichtung auf Gastronomie bleibt entscheidend; 7-Eleven bucht Lebensmittel nun als größte US-Kategorie und übertrifft damit Zigaretten angesichts sinkender Tabakmengen.

Die Expansion in Weißräume zielt auf ländliche unterversorgte Gebiete und städtische Versorgungslücken ab, in denen Vollsortimenter ausgestiegen sind. Die Integration von EV-Ladestationen wirkt auch als Wettbewerbsbarriere: Pilots flächendeckende Schnellladestationen ziehen einkommensstärkere Autofahrer an, die zu Premium-Kaffee oder Fertigmahlzeit-Käufen konvertiert werden. Quick-Commerce-Plattformen wie DoorDash schaffen Synergie statt Konkurrenz, indem sie Convenience-Stores als Dark-Store-Knoten für 15-Minuten-Lebensmittellieferungen nutzen und zusätzliche Umsätze ohne weiteren Immobilienaufwand generieren.

Privates Kapital beschleunigt den Wandel. Nourias Südost-Expansion und Couche-Tards Mega-Gebot rücken die Attraktivität des Sektors angesichts von Inflation und volatiler Kraftstoffnachfrage in den Fokus. Cybersicherheit bleibt eine Achillesferse; ein Datenschutzverletzung bei Zahlungskarten im Januar 2025 bei Gas Express, dem größten US-Franchisenehmer von Circle K, löste eine kettenweite Initiative zur Härtung des Point-of-Sale-Systems aus. Ketten, die sowohl digitale Resilienz als auch operative Effizienz beherrschen, werden den Leistungsvorsprung ausweiten, da die Compliance-Kosten steigen.

Marktführer im Convenience-Store-Bereich

7-Eleven (Seven & i Holdings)

Alimentation Couche-Tard (Circle K)

FamilyMart

Lawson

GS25 (GS Retail)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alimentation Couche-Tard erhöhte sein Angebot für Seven & i auf 47,2 Milliarden USD, wobei CDPQ Finanzierungsunterstützung signalisierte.

- Oktober 2024: Nouria vereinbarte den Kauf von Enmarkets 132 Filialen und erweiterte damit seine Reichweite in den US-Südosten.

- August 2024: FEMSAs OXXO-Marke kaufte Deleks 249 US-amerikanische Filialen für 385 Millionen USD und markierte damit ihr Debüt auf dem amerikanischen Markt.

- April 2024: Saudi-Arabiens Alsulaiman Group enthüllte Pläne, Circle K innerhalb von fünf Jahren von 40 auf 300 Golf-Kooperationsrat-Standorte auszubauen.

Berichtsumfang des globalen Convenience-Store-Markts

Ein Convenience-Store ist ein Einzelhandelsgeschäft, das wesentliche Güter wie Lebensmittel – darunter Eier, Brot, Butter und Milch –, rezeptfreie Medikamente, Softdrinks usw. anbietet, wobei einige Convenience-Stores auch eine begrenzte Auswahl an Alkoholprodukten verkaufen.

Der Convenience-Store-Markt ist nach Produkttypen, Filialtypen und Regionen segmentiert. Nach Produkttypen ist der Markt in Grundbedarfsprodukte, Impulskaufprodukte und Notfallprodukte unterteilt. Nach Filialtypen ist der Markt in Kioske, Mini-Convenience-Stores, Convenience-Stores mit begrenzter Auswahl, traditionelle Convenience-Stores, erweiterte Convenience-Stores und Hyper-Convenience-Stores unterteilt. Nach Region ist der Markt in Nordamerika, Lateinamerika, Europa, den Nahen Osten und Afrika sowie Asien-Pazifik unterteilt.

Der Bericht bietet Marktgröße und Prognosen für den Convenience-Store-Markt in Werten (USD) für alle oben genannten Segmente.

| Grundbedarfsprodukte |

| Impulskaufprodukte |

| Notfallprodukte |

| Kioske |

| Mini-Convenience-Stores |

| Convenience-Stores mit begrenzter Auswahl |

| Traditionelle Convenience-Stores |

| Erweiterte Convenience-Stores |

| Hyper-Convenience-Stores |

| Unabhängige Filialen |

| Franchise-Filialen |

| Unternehmenseigene Ketten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | Belgien | |

| Niederlande | ||

| Luxemburg | ||

| NORDICS | Dänemark | |

| Finnland | ||

| Island | ||

| Norwegen | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Nach Produkttyp | Grundbedarfsprodukte | ||

| Impulskaufprodukte | |||

| Notfallprodukte | |||

| Nach Filialtyp | Kioske | ||

| Mini-Convenience-Stores | |||

| Convenience-Stores mit begrenzter Auswahl | |||

| Traditionelle Convenience-Stores | |||

| Erweiterte Convenience-Stores | |||

| Hyper-Convenience-Stores | |||

| Nach Eigentumsmodell | Unabhängige Filialen | ||

| Franchise-Filialen | |||

| Unternehmenseigene Ketten | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| BENELUX | Belgien | ||

| Niederlande | |||

| Luxemburg | |||

| NORDICS | Dänemark | ||

| Finnland | |||

| Island | |||

| Norwegen | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Südostasien | Singapur | ||

| Malaysia | |||

| Thailand | |||

| Indonesien | |||

| Vietnam | |||

| Philippinen | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Südafrika | |||

| Nigeria | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Convenience-Store-Markt im Jahr 2026?

Die Convenience-Store-Marktgröße beläuft sich im Jahr 2026 auf 746,71 Milliarden USD und wächst bis 2031 auf 1.001,62 Milliarden USD bei einer CAGR von 6,05 %.

Welche Produktkategorie wächst am schnellsten innerhalb der Convenience-Stores?

Notfallprodukte zeigen den stärksten Impuls und sollen bis 2031 mit einer CAGR von 9,38 % zulegen, da Käufer krisenresistente Artikel suchen.

Warum gewinnen Hyper-Convenience-Stores an Beliebtheit?

Größere Flächen unterstützen Gastronomie, breitere Lebensmittelsortimente und EV-Ladestationen, was Hyper-Formaten eine CAGR von 10,35 % und damit ein Überflügeln traditioneller Kastenformate ermöglicht.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt die regionale Expansion mit einer erwarteten CAGR von 8,22 % an, begünstigt durch Urbanisierung und steigende verfügbare Einkommen.

Wie profitiert der Filialumsatz von EV-Ladestationen?

Filialen, die mit Schnellladestationen ausgestattet sind, berichten von etwa 4 % höherer Kundenfrequenz und 5 % höheren Umsätzen, da 89 % der EV-Fahrer während des Ladevorgangs Einkäufe im Geschäft tätigen.

Was treibt die Fusionen- und Übernahmeaktivitäten in diesem Sektor an?

Vorhersehbare Cashflows, fragmentiertes Eigentum sowie Synergien in der Kraftstoffbeschaffung und Datenanalyse ziehen gleichermaßen Private-Equity- als auch Unternehmenskäufer an.

Seite zuletzt aktualisiert am: