Größe und Marktanteil des US-amerikanischen Einzelhandelsmarkts für Baumärkte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

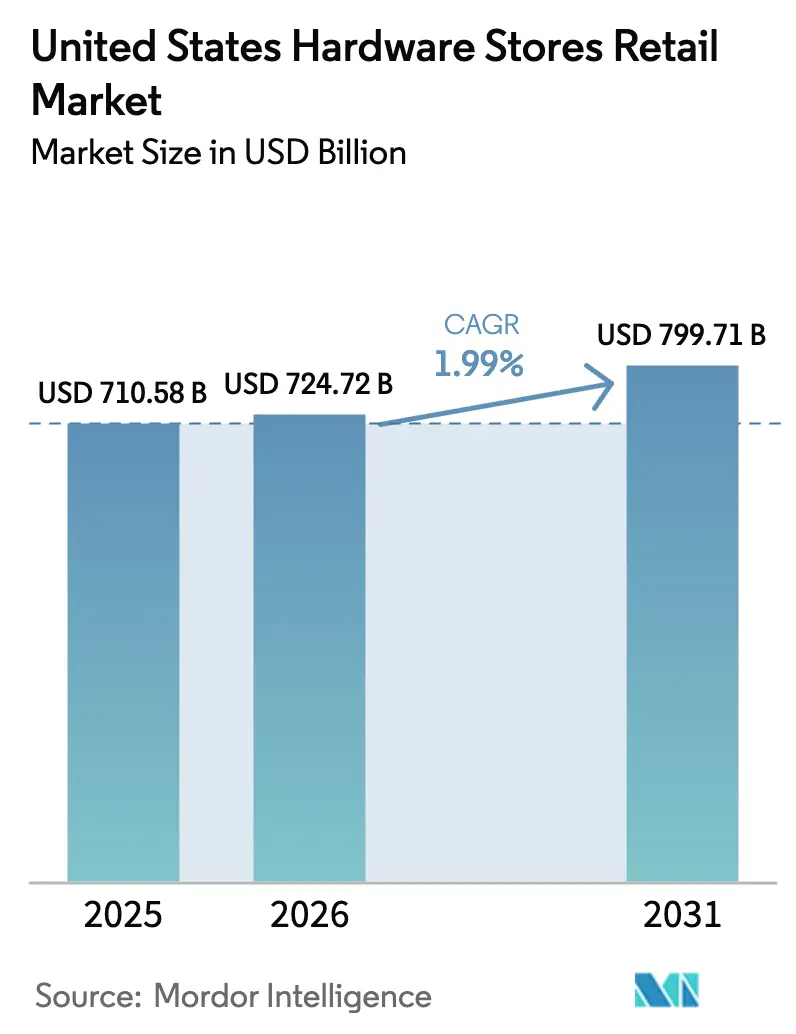

| Marktgröße im Basisjahr (2025) | 710.58 Milliarden US-Dollar |

| Marktgröße (2026) | 724.72 Milliarden US-Dollar |

| Marktgröße (2031) | 799.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.99% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Einzelhandelsmarkts für Baumärkte von Mordor Intelligence

Die Größe des US-amerikanischen Einzelhandelsmarkts für Baumärkte wird im Jahr 2026 auf USD 724,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 710,58 Milliarden, mit Projektionen für 2031 von USD 799,71 Milliarden, wachsend mit einem CAGR von 1,99 % über den Zeitraum 2026–2031. Die Renovierungsausgaben übersteigen die Neubautätigkeit, da erhöhte Hypothekenzinsen viele Hausbesitzer dazu veranlassen, umzubauen statt umzuziehen, was diskretionäre Mittel für kostspielige Küchen-, Bad- und Energieeffizienz-Modernisierungen freisetzt. Bevölkerungszuwächse im Süden, Vorschriften zur Waldbrand-Resilienz im Westen und bundesweit erweiterte Energievorschriften sichern die Basislnachfrage, selbst wenn breitere Bauindikatoren nachlassen[1]„Home Building Geography Index,” Nationaler Verband der Eigenheimbauer, nahb.org.. Große Einzelhändler nutzen ihren Größenvorteil, um sich Rohstofflieferungen zu sichern und Preisschwankungen effizienter weiterzugeben als unabhängige Händler, während durch soziale Medien befeuerte Heimwerkertrends den Wochenendverkehr und margenstarke Impulskäufe fördern. Der US-amerikanische Einzelhandelsmarkt für Baumärkte profitiert von einem dualen Motor aus professioneller Handwerkernachfrage und verbrauchergetriebenen Projekten, die gemeinsam die zyklische Volatilität dämpfen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Baumaterialien mit einem Anteil von 36,05 % am US-amerikanischen Einzelhandelsmarkt für Baumärkte im Jahr 2025; Smart-Home-Hardware wird voraussichtlich bis 2031 mit einem CAGR von 10,03 % expandieren.

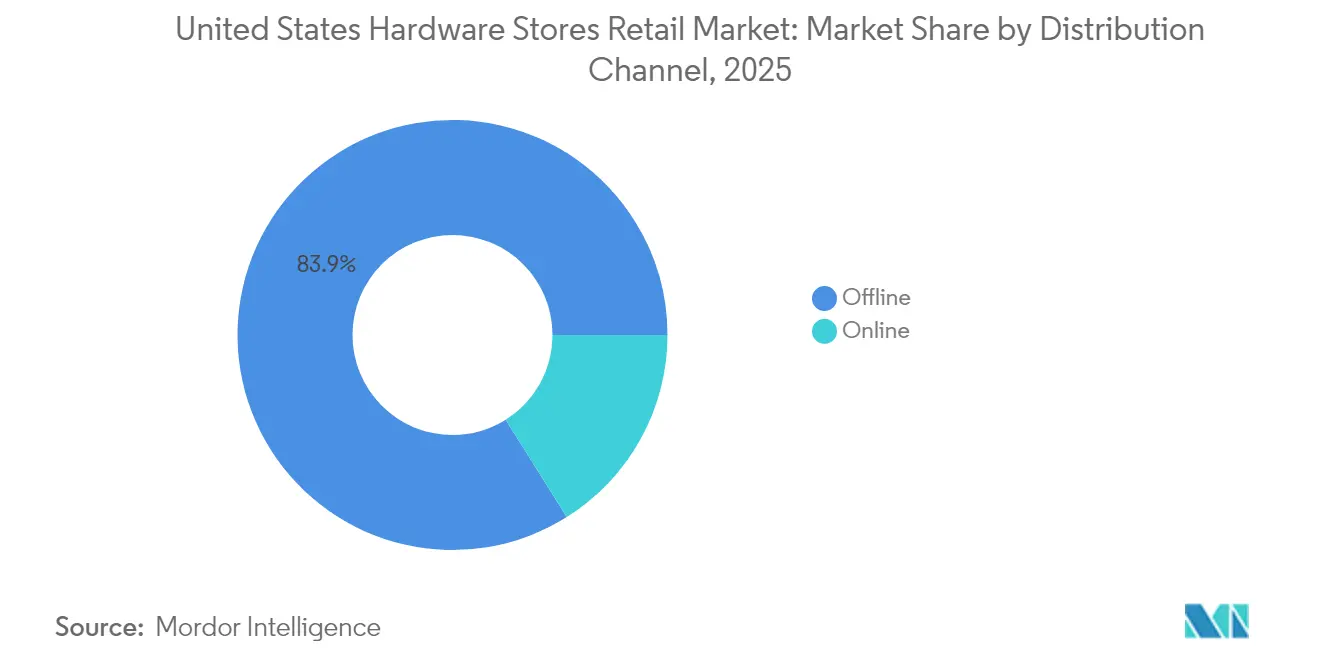

- Nach Vertriebskanal entfielen auf Offline-Geschäfte 83,92 % der Größe des US-amerikanischen Einzelhandelsmarkts für Baumärkte im Jahr 2025, während der Online-Umsatz mit einem CAGR von 13,42 % bis 2031 wächst.

- Nach Ladenformat erfassten großflächige Heimwerkermärkte einen Anteil von 58,88 % an der Größe des US-amerikanischen Einzelhandelsmarkts für Baumärkte im Jahr 2025; reine Online-Plattformen verzeichneten das schnellste Wachstum mit einem CAGR von 11,05 %.

- Nach Region befehligte der Süden 34,12 % des Marktanteils des US-amerikanischen Einzelhandelsmarkts für Baumärkte im Jahr 2025, während der Westen mit einem CAGR von 6,9 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den US-amerikanischen Einzelhandelsmarkt für Baumärkte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei kostenintensiven Heimrenovierungen nach 2024 | +0.8% | National, konzentriert in Märkten mit hohem Eigenheimkapital | Mittelfristig (2–4 Jahre) |

| Heimwerkerkultur verstärkt durch Tutorials in sozialen Medien | +0.4% | National, stärker bei jüngeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Aktualisierungen energieeffizienter Bauvorschriften | +0.3% | National, angeführt von Kalifornien und den Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Rasche Vorschriften für waldbrandresilienten Hausbau | +0.2% | Westküste, Ausdehnung auf Bergstaaten | Mittelfristig (2–4 Jahre) |

| Altersgerechte Umbauten für Senioren | +0.2% | National, konzentriert in etablierten Vorstädten | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Nachfrage nach verstärkten Dächern | +0.1% | Golfküste, Südosten, nationale Ausdehnung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei kostenintensiven Heimrenovierungen nach 2024

Erhöhte Hypothekenzinsen mit einem Durchschnitt von 6,5 % im Jahr 2024 haben das Verhalten der Hausbesitzer grundlegend verändert und ein gebundenes Publikum für Renovierungsprojekte geschaffen, da ein Umzug finanziell immer unerschwinglicher wird[2]„US-amerikanischer Wirtschafts-, Wohnimmobilien- und Hypothekenmarktausblick,” Freddie Mac, freddiemac.com.. Dieses Zinsumfeld hat das erzeugt, was Branchenanalysten als Hypothekenzins-Lock-in

bezeichnen, bei dem Hausbesitzer mit Zinssätzen unter 4 % aus den Jahren 2020–2021 den Verkauf aufschieben und diskretionäre Ausgaben stattdessen in Heimverbesserungen umlenken. Das Gemeinsame Zentrum für Wohnungsstudien prognostiziert, dass die Renovierungsausgaben im Jahr 2025 USD 509 Milliarden erreichen werden, was einer Aufwärtskorrektur von 6,4 % gegenüber früheren Prognosen entspricht. Küchen- und Badrenovierungen dominieren diesen Ausgabenboom, wobei Hausbesitzer diese Projekte zunehmend als langfristige Investitionen und nicht als diskretionäre Ausgaben betrachten. Der Trend kommt Baumärkten besonders durch höhere durchschnittliche Transaktionswerte und eine erhöhte Häufigkeit von Käufen professioneller Produkte zugute.

Heimwerkerkultur verstärkt durch Tutorials in sozialen Medien

Soziale Medienplattformen haben das Heimwerkerwissen demokratisiert, wobei YouTube- und TikTok-Tutorials beispielloses Selbstvertrauen bei unerfahrenen Heimwerkern, insbesondere bei Millennials und der Generation Z als Hausbesitzer, erzeugen. Dieser Kulturwandel ist mehr als bloße Unterhaltung – er schlägt sich direkt in Einzelhandelsumsätzen nieder, da Tutorial-Zuschauer Materialien und Werkzeuge kaufen, um die online beobachteten Projekte nachzuahmen. Das Phänomen hat virale Trends rund um bestimmte Techniken und Produkte ausgelöst, was plötzliche Nachfragespitzen erzeugt, die die traditionelle Bestandsplanung herausfordern. Baumärkte berichten von gestiegenen Verkäufen von Spezialwerkzeug und -materialien, die bisher Profihandwerkern vorbehalten waren, da Inhalte in sozialen Medien komplexe Projekte normalisieren. Der Trend geht über individuelle Projekte hinaus und umfasst umfassendere Lifestyle-Bestrebungen, bei denen Heimwerkerfähigkeit persönliche Kompetenz und finanziellen Sachverstand signalisiert. Einzelhändler kooperieren zunehmend mit Influencern in sozialen Medien und erstellen eigene Inhalte, um dieses Publikum zu erschließen, in der Erkenntnis, dass digitales Engagement dem Besuch im stationären Geschäft oft vorausgeht.

Aktualisierungen energieeffizienter Bauvorschriften

Die Umsetzung des Internationalen Energieeinsparungsgesetzes (IECC) 2024 in mehreren Bundesstaaten hat eine verbindliche Nachfrage nach energieeffizienten Baumaterialien, Dämmsystemen und HVAC-Komponenten geschaffen, die strengeren Leistungsstandards entsprechen. Diese regulatorischen Änderungen wirken anders als marktgetriebene Trends – sie schaffen nicht verhandelbare Einhaltungsanforderungen, die die Nachfrage unabhängig von den Wirtschaftsbedingungen aufrechterhalten. Kaliforniens Title-24-Aktualisierungen und ähnliche staatliche Initiativen haben Präzedenzfälle geschaffen, denen andere Jurisdiktionen folgen, was vorhersehbare Wellen der Regulierungsübernahme erzeugt. Die Vorschriften kommen Baumärkten besonders durch erhöhte Verkäufe von Hochleistungsdämmung, energieeffizienten Fenstern und intelligenten Gebäudesteuerungen zugute, die Premiumpreise erzielen. Professionelle Handwerker verlassen sich zunehmend auf Einzelhandelskanäle, um konforme Materialien schnell zu beschaffen, da Projektzeitpläne unter regulatorischen Fristen kürzer werden. Der Trend beschleunigt sich, da föderale Steuergutschriften mit staatlichen Bauvorschriften übereinstimmen und doppelte Anreize für energieeffiziente Modernisierungen schaffen, die Baumärkte zu erfüllen in der Lage sind.

Rasche Vorschriften für waldbrandresilienten Hausbau

Westliche Bundesstaaten haben zunehmend strengere Vorschriften für waldbrandfesten Hausbau eingeführt, was einen spezialisierten Bedarf an feuerfesten Dachmaterialien, glutresistenten Lüftungsöffnungen und Materialien für waldbrandresistente Landschaftsgestaltung geschaffen hat[3]„ISO-Waldbrandschutzregeln,” Verisk Analytics, verisk.com.. Kaliforniens Kapitel-7A-Anforderungen und ähnliche Vorschriften in Oregon stellen regulatorische Reaktionen auf eskalierende Waldbrandschäden dar, die nun jährlich über USD 57 Milliarden an versicherten Schäden übersteigen. Diese Vorschriften schaffen gebundene Märkte für spezialisierte Produkte, die traditionelle Baumärkte bisher nur minimal bevorratet haben, was eine rasche Sortimentserweiterung und Entwicklung von Lieferantenbeziehungen erzwingt. Die Vorschriften erstrecken sich über Neubauten hinaus auf Umbauten in Hochrisikogebieten und generieren wiederkehrende Einnahmeströme, da bestehende Bauwerke Konformitätsaktualisierungen benötigen. Versicherungsgesellschaften verlangen zunehmend waldbrandresistente Merkmale für Vertragsverlängerungen, was zusätzlichen Marktdruck über die regulatorische Einhaltung hinaus schafft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung bei Profihandwerkern unter Umgehung des Einzelhandels | -0.4% | National, am stärksten in gewerblichen Baumärkten | Langfristig (≥ 4 Jahre) |

| Volatile Holz- und Stahlpreise | -0.3% | National, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verlangsamt Heimwerkerprojekt-Fertigstellungen (im Verborgenen) | -0.2% | Mittelgroße Städte und Vorstadtgebiete | Mittelfristig (2–4 Jahre) |

| Steigende Einzelhandelskriminalität/Schwundquoten bei kleinen Baumarktartikeln (im Verborgenen) | -0.2% | Stadtzentren und stark frequentierte Einzelhandelszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierung bei Profihandwerkern unter Umgehung des Einzelhandels

Großangelegte Profihandwerker bauen zunehmend direkte Beziehungen zu Herstellern und Distributoren auf und umgehen traditionelle Einzelhandelskanäle, um Mengenpreise und garantierte Lieferkontingente zu sichern. Dieser Trend beschleunigt sich, da die Konsolidierung von Handwerkern Unternehmen mit ausreichender Größe schafft, um direkte Herstellerkonditionen auszuhandeln, die bisher großen Einzelhändlern vorbehalten waren. Die Verschiebung betrifft besonders hochvolumige Produkte mit geringer Marge, bei denen Handwerker durch direkte Beschaffungsvereinbarungen Kosteneinsparungen von 15–25 % erzielen können. Regionale Handwerkernetzwerke und Einkaufsgenossenschaften verstärken diesen Trend weiter, indem sie die Einkaufsmacht kleinerer Betreiber bündeln, um Großhandelspreise zu erzielen. Baumärkte reagieren, indem sie Mehrwertdienstleistungen, spezialisierte Produkte und Notfallverfügbarkeit betonen, die direkte Kanäle nicht replizieren können, aber die strukturelle Verschiebung hin zur Disintermediation bleibt ein anhaltender Gegenwind für traditionelle Einzelhandelsmodelle.

Volatile Holz- und Stahlpreise

Die Rohstoffpreisvolatilität, verschärft durch Zollpolitik und Lieferkettenunterbrechungen, schafft Planungsherausforderungen, die die Handelsspannen der Einzelhändler komprimieren und preissensible Kunden von großen Projektverpflichtungen abschrecken. Die Stahlpreise stiegen um 15–25 % und Holz stieg im Jahresvergleich bis Anfang 2025 um 17,2 %, angetrieben durch Zollimplementierungen und vergeltende Handelsmaßnahmen. Diese Preisschwankungen schaffen Bewertungsherausforderungen für Einzelhändler, die Lagerkosten gegen Fehlbestandsrisiken abwägen müssen, während sie wettbewerbsfähige Preise aufrechterhalten. Profihandwerker verlangen zunehmend Festpreisangebote mit verlängerten Gültigkeitszeiträumen, wodurch das Preisrisiko auf Einzelhändler übertragen wird, denen die Absicherungsmöglichkeiten der Hersteller fehlen. Die Volatilität betrifft besonders projektbasierte Verkäufe, bei denen Materialpreisunsicherheit große Renovierungen verzögern oder absagen kann, was sowohl sofortige Einnahmen als auch zukünftige wartungsbezogene Käufe reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Baumaterialien treiben die Kernnachfrage

Baumaterialien beanspruchten 2025 einen Marktanteil von 36,05 % und spiegeln damit ihre grundlegende Rolle sowohl bei Neubauten als auch bei Renovierungsprojekten in wohnungswirtschaftlichen und gewerblichen Anwendungen wider. Die Dominanz dieses Segments resultiert aus wiederkehrenden Ersatzzyklen und regulatorischen Einhaltungsanforderungen, die die Basislnachfrage unabhängig von den Wirtschaftsbedingungen aufrechterhalten. Smart-Home-Hardware erweist sich mit einem CAGR von 10,03 % bis 2031 als das am schnellsten wachsende Segment, angetrieben von der Verbraucherakzeptanz vernetzter Geräte und der Integration in Heimautomatisierungssysteme. Türbeschläge verzeichnen eine stetige Nachfrage durch Sicherheits-Upgrade-Zyklen und ästhetische Renovierungstrends, während Küchen- und Sanitärprodukte von Bad- und Küchenrenovierungsprojekten profitieren, die die wertvollsten Kategorien für Heimverbesserungen darstellen.

Die Entwicklung des Segments spiegelt eine breitere technologische Integration wider, bei der traditionelle Baustoffe zunehmend intelligente Funktionen und Konnektivitätsoptionen einschließen, die Premiumpreise erzielen. Lowe's Partnerschaft mit OpenAI für seinen „Mylow”-KI-Berater zeigt, wie Einzelhändler Technologie nutzen, um die Produktauswahl und das Cross-Selling in dieser Kategorie zu leiten. Sonstige Produkttypen erfassen spezialisierte Anwendungen und aufkommende Kategorien, die nicht in traditionelle Klassifikationen passen, und stellen Innovationsmöglichkeiten für Einzelhändler dar, die bereit sind, mit neuen Produktlinien und Lieferantenbeziehungen zu experimentieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Offline-Dominanz trifft auf digitale Disruption

Offline-Kanäle behaupteten 2025 einen Marktanteil von 83,92 % und demonstrieren damit die anhaltende Bedeutung physischer Berührungspunkte für die Produktbewertung, sofortige Verfügbarkeit und professionelle Handwerkerbezigungen. Diese Dominanz spiegelt die haptische Natur des Baumarkthandels wider, bei dem Kunden Produktqualität, Kompatibilität und Spezifikationen beurteilen müssen, bevor sie Kaufentscheidungen treffen. Online-Kanäle beschleunigen sich jedoch mit einem CAGR von 13,42 % bis 2031, angetrieben von Komfort, erweiterten Produktsortimenten und verbesserten Logistikfähigkeiten, die die Lieferzeiten für dringende Projekte verkürzen. Das Online-Wachstum kommt besonders spezialisierten Produkten und schwer zu findenden Artikeln zugute, die physische Geschäfte wirtschaftlich nicht bevorraten können. Erfolgreiche Einzelhändler setzen zunehmend auf Omnichannel-Strategien, die traditionelle Vertriebsgrenzen verwischen und Dienstleistungen wie Online-Kauf mit Abholung im Laden, Abholung am Straßenrand und virtuelle Beratungen anbieten, die digitale Bequemlichkeit mit physischer Erfüllung verbinden. Home Depots Investition in die Lieferkettenautomatisierung und Lowe's Gesamtstrategie für das Eigenheim veranschaulichen, wie große Anbieter digitale und physische Fähigkeiten integrieren, um Wachstum über beide Kanäle zu erschließen und sich gleichzeitig gegen reine Online-Wettbewerber zu behaupten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Ladenformat: Effizienz der großflächigen Heimwerkermärkte gegenüber spezialisiertem Service

Großflächige Heimwerkermärkte erfassten 2025 einen Marktanteil von 58,88 % und nutzten ihre umfangreichen Produktsortimente, wettbewerbsfähige Preise und integrierte professionelle Dienstleistungen, um sowohl Heimwerker- als auch Handwerkersegmente zu dominieren. Diese Formate profitieren von Größenvorteilen in Einkauf, Logistik und Marketing, die kleinere Wettbewerber nicht erreichen können, während ihre Größe umfassende Einkaufserlebnisse aus einer Hand ermöglicht, die die Kundenakquisitionskosten senken. Reine Online-Plattformen stellen das am schnellsten wachsende Format mit einem CAGR von 11,05 % bis 2031 dar und zielen auf spezialisierte Bedürfnisse und Nischenprodukte ab, die physische Geschäfte wirtschaftlich nicht bedienen können. Traditionelle Baumärkte und Holz- & Baumaterial-Märkte behalten ihre Relevanz durch personalisierten Service, lokales Marktwissen und spezialisiertes Fachwissen, das großflächige Formate konsistent zu replizieren kämpfen. Die Formatentwicklung spiegelt veränderte Kundenerwartungen wider, bei denen Komfort und Fachkompetenz wichtiger sind als reiner Preiswettbewerb. Landwirtschafts- & Ranchbedarf-Geschäfte und Lagerclubs bedienen unterschiedliche Kundensegmente mit maßgeschneiderten Sortimenten und Servicemodellen, während die jüngste Konsolidierung von True Value und Do it Best zeigt, wie kleinere Formate Größe erreichen müssen, um wettbewerbsfähig zu bleiben.

Geografische Analyse

Die Marktführerschaft des Südens mit einem Anteil von 34,12 % im Jahr 2025 spiegelt anhaltende demografische und wirtschaftliche Vorteile wider, die eine dauerhafte Nachfrage nach Baumarkthandel sowohl in wohnungswirtschaftlichen als auch in gewerblichen Anwendungen schaffen. Bevölkerungswachstum in Bundesstaaten wie Texas, Florida und North Carolina treibt neue Bautätigkeit an, die Handwerkerkäufe und anschließende Wartungsbedarf der Hausbesitzer generiert. Das geschäftsfreundliche regulatorische Umfeld der Region und niedrigere Baukosten ziehen sowohl Bewohner als auch Unternehmen an und schaffen Multiplikatoreffekte, die die Baumarktnachfrage über Wirtschaftszyklen hinweg aufrechterhalten. Vorbereitungsanforderungen für Hurrikane treiben zunehmend spezialisierten Produktbedarf an, wobei Versicherungsgesellschaften Prämienvergünstigungen von 20–55 % für FORTIFIED-Baustandards anbieten, die spezifische Materialien und Installationstechniken erfordern.

Der CAGR des Westens von 6,9 % bis 2031 spiegelt einzigartige regulatorische und demografische Treiber wider, die Premium-Produktmöglichkeiten schaffen, trotz langsamerer Bautätigkeit. Kaliforniens strenge Bauvorschriften und Waldbrandvorschriften schreiben spezialisierte Materialien vor, die höhere Margen erzielen, während hohe Immobilienwerte teure Renovierungsprojekte rechtfertigen, die erhebliche Einnahmen pro Transaktion generieren. Die Technologieadoptionsführerschaft der Region schafft Early-Mover-Vorteile bei Smart-Home-Produkten und vernetzten Gebäudesystemen, die sich schließlich auf andere Märkte ausweiten. Die Demografie des altersgerechten Wohnens beeinflusst besonders westliche Märkte, wo hohe Wohnkosten Senioren dazu veranlassen, bestehende Häuser umzurüsten statt umzuziehen, was die Nachfrage nach Barrierefreiheitsmodifikationen und Sicherheitsausstattung antreibt.

Der Nordosten und der Mittlere Westen halten eine stetige Nachfrage durch Renovierungszyklen und Infrastruktur-Ersatzbedarf aufrecht, wobei älterer Wohnungsbestand häufigere Wartungsmaßnahmen erfordert als neuere Bauten in Wachstumsregionen. Diese Märkte betonen Energieeffizienz-Upgrades und Witterungsschutzprojekte, die mit staatlichen Klimainitiativen und Rabattrogrammen von Versorgungsunternehmen übereinstimmen. Regionale Baudaten zeigen, dass die Mittelatlantik-Division im Jahr 2024 ein Wachstum von 22 % im Jahresvergleich bei Einfamilienhausneustarts verzeichnete, was lokale Stärken aufzeigt, die eine lokalisierte Baumarktnachfrage trotz breiterer Marktreife unterstützen.

Wettbewerbslandschaft

Der US-amerikanische Baumarkt-Einzelhandelsmarkt ist stark konsolidiert, wobei eine kleine Anzahl dominanter Akteure den Großteil der Brancheneinnahmen kontrolliert. Diese konzentrierte Struktur schafft erhebliche Markteintrittsbarrieren und erschwert es kleineren oder neuen Marktteilnehmern, effektiv zu konkurrieren. Größere Einzelhändler profitieren von Größenvorteilen in Bereichen wie Beschaffung, Logistik und digitale Investitionen, was ihnen einen nachhaltigen Wettbewerbsvorteil verschafft. Diese Vorteile sind für unabhängige oder regionale Anbieter schwer zu replizieren. Infolgedessen verlagern Marktführer ihren Fokus auf die Bedienung professioneller Handwerker und B2B-Kunden, die in der Regel höherwertige Transaktionen und eine konsistentere Nachfrage als das Heimwerkersegment generieren.

Strategische Konsolidierung gewinnt an Dynamik, da Unternehmen Akquisitionen gegenüber organischem Wachstum bevorzugen, um ihre Fähigkeiten und Marktpräsenz zu erweitern. Ein bemerkenswertes Beispiel ist Home Depots Akquisition von SRS Distribution für USD 18,25 Milliarden, die seine Position in der professionellen Handwerker-Lieferkette stärkt. Dieser Schritt unterstützt die vertikale Integration durch die Verknüpfung von Großhandelsvertrieb mit Einzelhandelsoperationen. Gleichzeitig wird die Technologieadoption zu einem wichtigen Differenziator unter den führenden Akteuren. Lowe's Partnerschaften mit OpenAI und NVIDIA helfen dabei, maßgeschneiderte Einkaufserlebnisse und proaktive Wartungslösungen zu liefern, was die Kundentreue und die betriebliche Effizienz steigert.

Neue Wachstumschancen entstehen auch in spezialisierten Nischen, die weniger von Größe und mehr von lokalem Fachwissen abhängen. Segmente wie altersgerechte Heimmodifikationen, Smart-Home-Installationsdienstleistungen und regionale Handwerkermarktplätze bieten Raum für Innovation. Diese Bereiche erfordern Servicetiefe und Individualisierung und spielen den Stärken von Unternehmen in die Hände, die sich an spezifische Kundenbedürfnisse anpassen können. Anders als beim traditionellen großflächigen Modell hängt der Erfolg hier von einer Mischung aus Servicefähigkeiten und lokalem Marktwissen ab. Da sich die Verbrauchererwartungen weiterentwickeln, werden diese Wachstumspotenziale voraussichtlich zu wichtigen Wachstumstreibern in der nächsten Marktphase werden.

Branchenführer des US-amerikanischen Einzelhandelsmarkts für Baumärkte

The Home Depot

Lowe's Companies, Inc.

Menards

Ace Hardware Corp.

True Value Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Lowe's schloss am 2. Juni 2025 die Akquisition von Artisan Design Group (ADG) für USD 1,325 Milliarden ab und finanzierte das Geschäft mit vorhandenen Barmitteln. Diese Akquisition stärkt Lowe's Präsenz im Markt für Innenausbauten durch die Integration der Design-, Vertriebs- und Installationsdienstleistungen von ADG in seine Pro-Sparte.

- Dezember 2024: Home Depot schloss seine USD 18,25 Milliarden schwere Akquisition von SRS Distribution ab und schuf damit den größten professionellen Bauproduktevertrieb in Nordamerika mit über 780 Standorten. Diese Transaktion verändert den professionellen Handwerkermarkt grundlegend, indem Home Depots Einzelhandelspräsenz mit dem spezialisierten Vertriebsnetz von SRS kombiniert wird, was eine umfassende Abdeckung sowohl von Wohnungs- als auch von Gewerbebauvorhaben ermöglicht.

- November 2024: True Value Company schloss seinen insolvenzgetriebenen Verkauf an Do it Best Corp für einen nicht genannten Betrag ab und konsolidierte damit zwei große Hardwaregenossenschaften, wobei über 4.500 unabhängige Einzelhändler betroffen sind. Die Fusion schafft die größte Hardwaregenossenschaft in Nordamerika und bietet Mitgliedergeschäften, die gegen großflächige Einzelhändler konkurrieren, eine verbesserte Einkaufsmacht und Betriebseffizienz.

- September 2024: Do it Best Corp und United Hardware fusionierten ihre Geschäftstätigkeiten, um eine erweiterte Genossenschaft zu schaffen, die über 3.800 Mitgliedereinzelhändler in Nordamerika bedient. Die Kombination bietet unabhängigen Baumärkten, die einem zunehmenden Wettbewerb durch nationale Ketten ausgesetzt sind, verbesserte Vertriebsfähigkeiten und Technologieressourcen.

Berichtsumfang des US-amerikanischen Einzelhandelsmarkts für Baumärkte

Der Baumarkteinzelhandel bezieht sich auf das Geschäft des Verkaufs verschiedener Werkzeuge, Geräte und Zubehör, die bei Bau-, Wartungs- und Reparaturaufgaben verwendet werden. Der US-amerikanische Einzelhandelsmarkt für Baumärkte ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Türbeschläge, Baumaterialien, Küchen- und Sanitärprodukte sowie sonstige Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Der Bericht bietet Marktgrößen und -prognosen in Wert (USD) für alle oben genannten Segmente.

| Türbeschläge |

| Baumaterialien |

| Küchen- und Sanitärprodukte |

| Sonstige Produkttypen |

| Offline |

| Online |

| Großflächige Heimwerkermärkte |

| Traditionelle Baumärkte |

| Holz- und Baumaterial-Märkte |

| Landwirtschafts- und Ranchbedarf-Geschäfte |

| Lagerclubs |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Türbeschläge |

| Baumaterialien | |

| Küchen- und Sanitärprodukte | |

| Sonstige Produkttypen | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Ladenformat | Großflächige Heimwerkermärkte |

| Traditionelle Baumärkte | |

| Holz- und Baumaterial-Märkte | |

| Landwirtschafts- und Ranchbedarf-Geschäfte | |

| Lagerclubs | |

| Nach Region (USA) | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie erzielt den höchsten Umsatz?

Baumaterialien führen mit einem Anteil von 36,05 % und spiegeln die Kernnachfrage nach strukturellen Grundstoffen wider.

Welcher Kanal wächst am schnellsten?

Der Online-Umsatz expandiert mit einem CAGR von 13,42 % und übertrifft damit die reife Offline-Basis.

Warum unterstützen Renovierungen den Umsatz trotz hoher Zinsen?

Erhöhte Hypothekenzinsen entmutigen den Umzug, sodass Hausbesitzer in Modernisierungen investieren und damit Großtransaktionen ankurbeln.

Welche Region zeigt bis 2031 das schnellste Wachstum?

Der Westen wird voraussichtlich mit einem CAGR von 6,9 % wachsen, angetrieben durch Waldbrand-Resilienz-Vorschriften und Smart-Home-Adoption.

Wer dominiert die Wettbewerbslandschaft?

Home Depot und Lowe's halten gemeinsam rund 77 % des Umsatzes und verfügen damit über erhebliche Preis- und Lieferkettenmacht.

Seite zuletzt aktualisiert am: