Markt für modernen Einzelhandel – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.75 Billionen US-Dollar |

| Marktgröße (2031) | 7.01 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

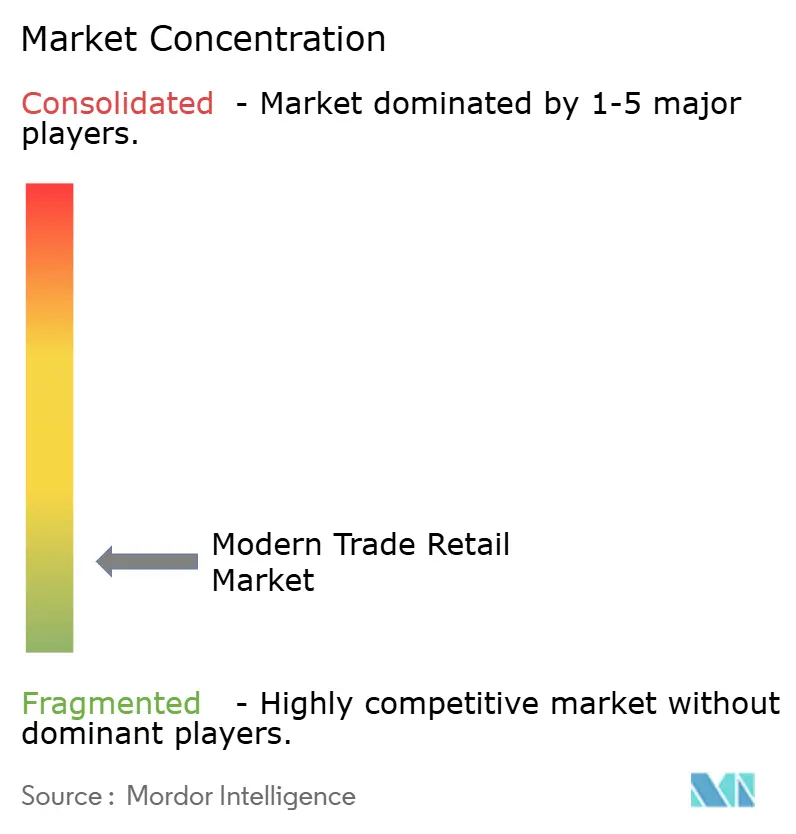

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für modernen Einzelhandel von Mordor Intelligence

Die Marktgröße des modernen Einzelhandels wird voraussichtlich von 5,53 Billionen USD im Jahr 2025 auf 5,75 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,05 % über den Zeitraum 2026–2031 7,01 Billionen USD erreichen. Das aktuelle Wachstum baut auf einer robusten Haushaltsnachfrage, einer beschleunigten Urbanisierung und dem branchenweiten Wandel hin zu Omnichannel-Geschäftsmodellen auf, die stationäre Geschäfte mit digitalem Engagement verbinden. Investitionen in künstliche Intelligenz für die Bestandsplanung und dynamische Preisgestaltung weiten die Bruttomargen aus, auch wenn der Preiswettbewerb anhält. Asien-Pazifik bleibt der Nachfrageschwerpunkt, gestützt durch große Mittelschichtbevölkerungen und verbesserte Logistiknetzwerke, während Afrika das schnellste Wachstum verzeichnet, da die Supermarktdurchdringung zunimmt. Einzelhändler priorisieren Eigenmarken-Programme, automatisierte Auftragsabwicklung und regionale Konsolidierung, um Margenvorteile zu erzielen und ihren Marktanteil gegenüber reinen E-Commerce-Wettbewerbern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

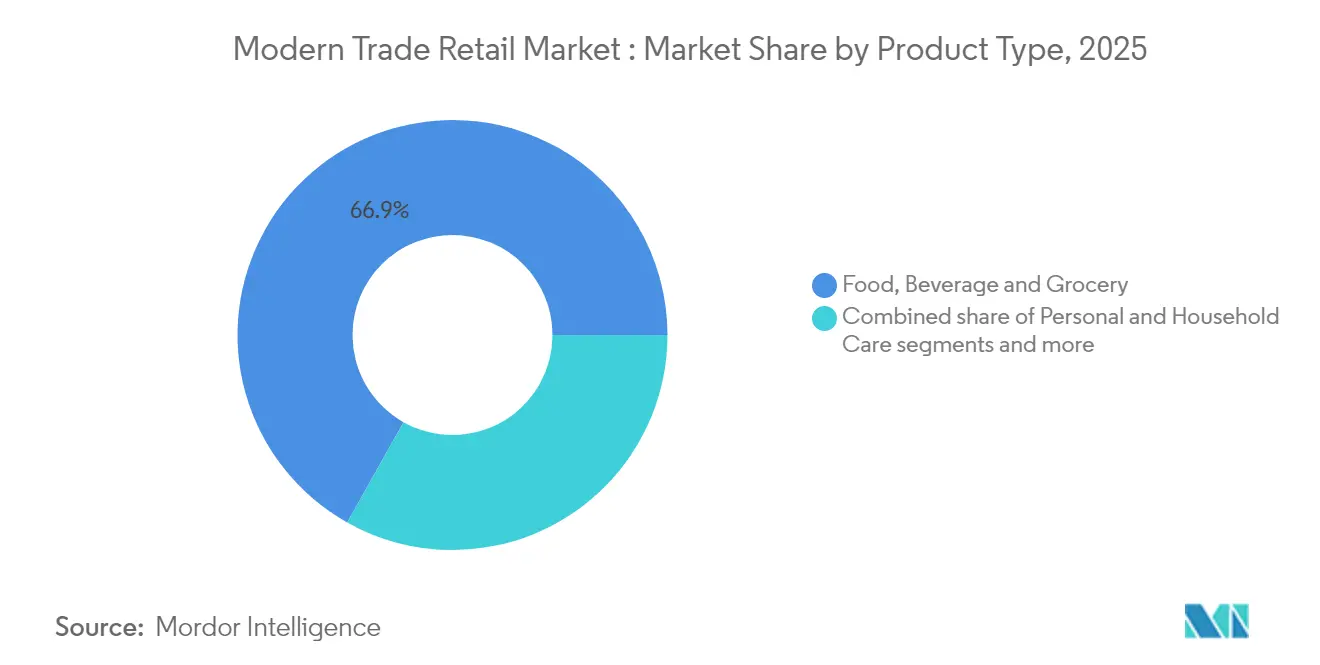

- Nach Produkttyp führten Lebensmittel, Getränke & Lebensmitteleinzelhandel mit einem Marktanteil von 66,85 % im modernen Einzelhandel im Jahr 2025; Spielzeug, Hobby & Haushaltsgeräte wird bis 2031 voraussichtlich eine CAGR von 12,74 % verzeichnen.

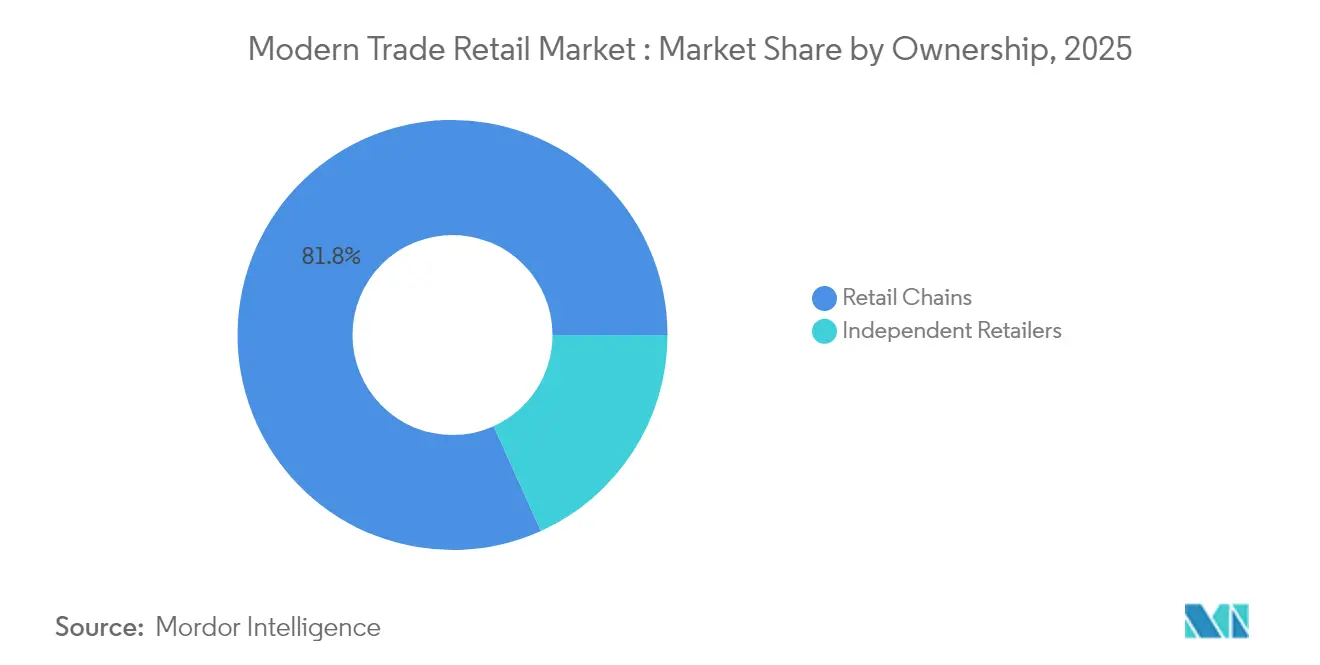

- Nach Eigentümerschaft kontrollierten Einzelhandelsketten 81,75 % der Marktgröße des modernen Einzelhandels im Jahr 2025, während unabhängige Einzelhändler bis 2031 mit einer CAGR von 9,96 % wachsen.

- Nach Vertriebskanal entfielen Supermärkte und Hypermärkte auf 54,12 % der Marktgröße des modernen Einzelhandels im Jahr 2025, und Online-Kanäle expandieren mit einer CAGR von 13,88 % bis 2031.

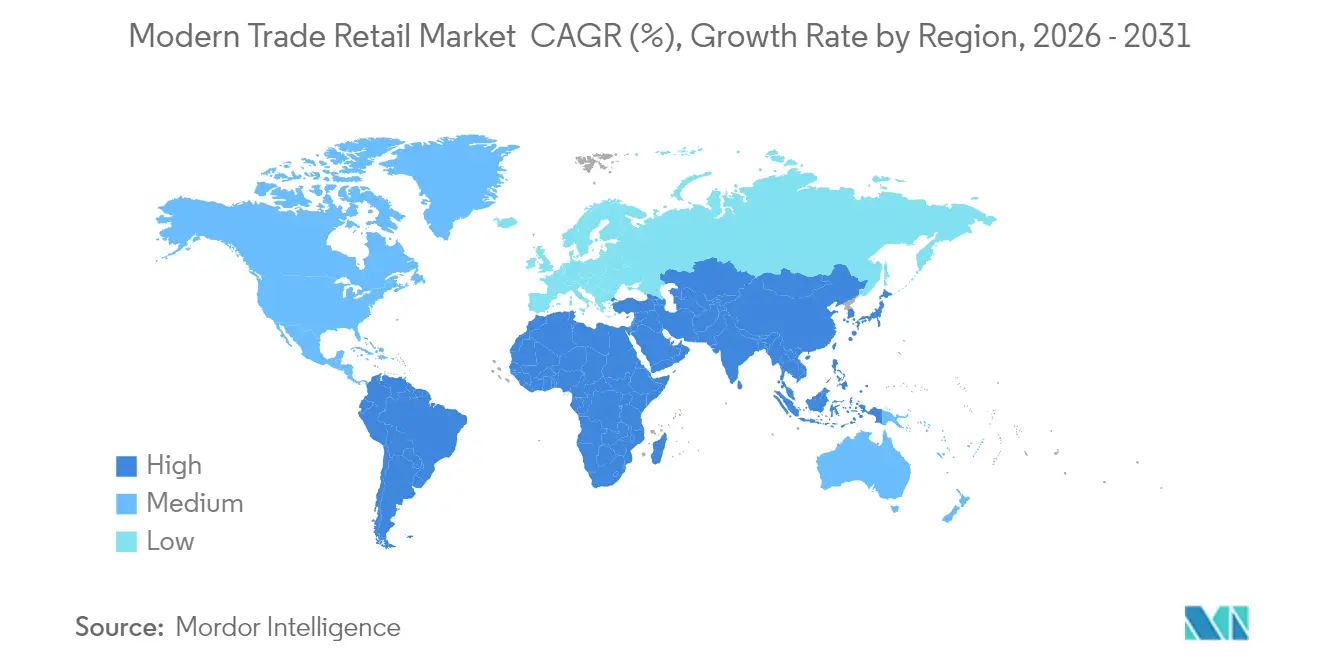

- Nach Geografie erfasste Asien-Pazifik 37,10 % des Marktanteils im modernen Einzelhandel im Jahr 2025, und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 12,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modernen Einzelhandel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen der städtischen Mittelschicht | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Eigenmarken | +0.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Omnichannel-Einzelhandel & Erweiterung von Click-and-Collect | +0.9% | Global, frühe Gewinne in Nordamerika, Europa, städtischem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unterdurchdrungene Supermärkte in Städten der zweiten und dritten Reihe in Asien und Afrika | +1.1% | Asien-Pazifik und Naher Osten & Afrika fokussiert, begrenzte Relevanz für Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Preisgestaltung & Bestandsprognose | +0.6% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach rückverfolgbaren Lieferketten | +0.4% | Europa und Nordamerika führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen der städtischen Mittelschicht

Die Expansion des städtischen Haushaltseinkommens in Schwellenmärkten erzeugt einen Multiplikatoreffekt, der über einfache Erhöhungen der Warenkorbgröße hinausgeht und den Kategorienmix grundlegend in Richtung höhermargiger Ermessensausgaben verändert. In Indien wird die Zahl der städtischen Haushalte mit einem Jahreseinkommen über 10.000 USD voraussichtlich von 31 Millionen im Jahr 2024 auf 100 Millionen bis 2030 steigen, was die Nachfrage nach Premium-Eigenmarkenprodukten und importierten Waren antreibt, die 15–25 % höhere Margen als Rohstoffkategorien aufweisen. Dieser demografische Wandel ermöglicht es Einzelhändlern, Investitionen in Ladenformataufrüstungen und Technologieinfrastruktur zu rechtfertigen, die in preissensiblen Märkten zuvor unwirtschaftlich waren. Die Einkommenselastizität der Einzelhandelsausgaben in Städten der zweiten und dritten Reihe übersteigt häufig 1,5, was bedeutet, dass eine Einkommenssteigerung von 10 % zu 15 % höheren Einzelhandelsausgaben führt und ein nachhaltiges Wachstumsmomentum unabhängig von allgemeinen Konjunkturzyklen schafft.

Verbreitung von Eigenmarken

Die Eigenmarkendurchdringung hat sich von einer defensiven Margenstrategie zu einem offensiven Differenzierungsinstrument entwickelt, wobei führende Einzelhändler 25–40 % ihres Gesamtumsatzes mit Eigenmarkenprodukten erzielen, die Bruttomargen generieren, die 20–30 Prozentpunkte höher sind als bei Herstellermarken. Der Eigenmarkenumsatz von Walmart überstieg 2024 100 Milliarden USD und repräsentierte fast 25 % des Gesamtumsatzes, was die Skalenvorteile für Großflächeneinzelhändler verdeutlicht[1]Walmart Inc., "Geschäftsbericht 2024," Walmart.com.. Der strategische Wandel beinhaltet den Vorstoß über Rohstoffkategorien hinaus in Premium-Segmente, wobei Einzelhändler Bio-, nachhaltige und gesundheitsorientierte Eigenmarkenlinien einführen, die Preisaufschläge erzielen und gleichzeitig überlegene Margen aufrechterhalten. Dieser Trend beschleunigt sich, da Anforderungen an die Lieferkettentransparenz im Rahmen von Vorschriften wie der EU-Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit es Einzelhändlern ermöglichen, die Produktherkunft und Qualitätsaussagen besser zu kontrollieren.

Omnichannel-Einzelhandel & Erweiterung von Click-and-Collect

Click-and-Collect-Dienste haben sich von einer pandemiebedingten Notwendigkeit zu einem dauerhaften Wettbewerbsvorteil entwickelt, wobei die Akzeptanzraten unter häufigen Käufern in entwickelten Märkten 60–70 % erreichen und den durchschnittlichen Bestellwert um 15–20 % steigern. Die operativen Effizienzgewinne sind erheblich: Einzelhändler berichten von 40–50 % niedrigeren Erfüllungskosten für Click-and-Collect-Bestellungen im Vergleich zur Heimlieferung, während gleichzeitig der Ladenbesuch und Cross-Selling-Möglichkeiten zunehmen. IKEAs Erweiterung der Click-and-Collect-Punkte auf über 200 Standorte in wichtigen Märkten zeigt, wie Möbel- und Heimtextileinzelhändler dieses Modell nutzen, um Kunden ohne vollwertige Ladeninvestitionen zu bedienen. Die erforderliche Technologieinfrastruktur, einschließlich Bestandstransparenzsystemen und mobiler Zahlungsintegration, schafft Markteintrittsbarrieren, die etablierte Akteure mit bestehenden Filialnetzen und IT-Kapazitäten begünstigen.

Unterdurchdrungene Supermärkte in Städten der zweiten und dritten Reihe in Asien und Afrika

Die Durchdringung des modernen Einzelhandels in kleineren Städten in Asien und Afrika liegt bei unter 20 % im Vergleich zu 60–80 % in großen Ballungsräumen, was bis 2030 eine adressierbare Marktchance von 200–300 Milliarden USD darstellt. Reliance Retails Expansion in über 200 indische Städte der zweiten und dritten Reihe seit 2024 veranschaulicht die skalierbaren Wirtschaftlichkeiten: niedrigere Immobilienkosten, geringerer Wettbewerb und höhere Kundentreue gleichen kleinere anfängliche Warenkorbgrößen aus[2]Reliance Industries, "Geschäftsbericht 2023-24," Ril.com. . Die erforderliche Infrastrukturentwicklung – Kühlkettenlogistik, Zahlungssystemintegration und lokale Lieferantennetzwerke – schafft Vorteile für Ersteinsteiger, die die Marktführerschaft über Jahrzehnte aufrechterhalten können. Afrikanische Märkte zeigen besonders starkes Potenzial, mit einer Supermarktdurchdringung von unter 15 % in den meisten Ländern außerhalb Südafrikas, während die Urbanisierungsraten in wichtigen Märkten wie Nigeria und Kenia jährlich über 4 % liegen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Preiskriege komprimieren Margen | -0.7% | Global, am stärksten in reifen nordamerikanischen und europäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen durch geopolitische Risiken | -0.5% | Global, mit höchster Auswirkung auf importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch reine E-Commerce-Anbieter reduziert den Ladenbesuch | -0.6% | Primär entwickelte Märkte, Ausbreitung auf städtische Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für Ladenautomatisierung und Digitalisierung | -0.3% | Global, überproportionale Einschränkung kleinerer regionaler Akteure | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Preiskriege komprimieren Bruttomargen

Der Preiswettbewerb im Einzelhandel erreichte 2024 eine beispiellose Intensität, wobei große Ketten gleichzeitig die Preise für Tausende von Artikeln senkten und eine deflationäre Spirale schufen, die die branchenweiten Bruttomargen um 50–100 Basispunkte komprimierte (Wall Street Journal). Walmarts aggressive Preisgestaltung bei über 7.000 Artikeln, die von Targets Preissenkungen bei Lebensmitteln und Haushaltswaren begleitet wurde, zeigt, wie Skalenvorteile bei Beschaffung und Logistik zu Waffen in Marktanteilskämpfen werden. Der Margendruck ist am stärksten in Rohstoffkategorien, wo die Differenzierung begrenzt ist, was Einzelhändler dazu zwingt, die Entwicklung von Eigenmarken und die Expansion in Premium-Kategorien zu beschleunigen, um die Rentabilität aufrechtzuerhalten. Kleinere regionale Ketten stehen unter existenziellem Druck, da ihnen das Beschaffungsvolumen fehlt, um Preissenkungen bei gleichzeitig tragfähigen Betriebsmargen zu entsprechen.

Lieferkettenunterbrechungen durch geopolitische Risiken

Globale Lieferkettenunterbrechungen stiegen 2024 um 38–40 %, wobei geopolitische Spannungen, Unsicherheiten in der Handelspolitik und regionale Konflikte anhaltenden Bestands- und Kostendruck in allen Einzelhandelskategorien erzeugten. Die Schifffahrtskrise im Roten Meer allein verlängerte die Lieferzeiten um 10–15 Tage und erhöhte die Containerkosten um 200–300 %, was Einzelhändler dazu zwang, höhere Sicherheitsbestände zu halten, die Betriebskapital binden und die Bestandsumschlagseffizienz verringern. Einzelhändler reagieren durch Regionalisierung der Lieferkette und Near-Shoring-Strategien, aber diese Übergänge erfordern 2–3 Jahre zur vollständigen Umsetzung und beinhalten während der Übergangsphase häufig 10–20 % höhere Beschaffungskosten. Die Komplexität wird durch Anforderungen an die Nachhaltigkeitskonformität verstärkt, die die Lieferantenflexibilität einschränken und die Sorgfaltspflichtkosten in globalen Liefernetzwerken erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Grundnahrungsmittel sichern Skalierung, während Ermessenskategorien die Marge antreiben

Lebensmittel, Getränke & Lebensmitteleinzelhandel behielten den höchsten Marktanteil im modernen Einzelhandel im Jahr 2025 mit 66,85 %, was den täglichen Konsum und die kategorieübergreifende Warenkorbverankerung widerspiegelt. Spielzeug, Hobby & Haushaltsgeräte wird jedoch bis 2031 voraussichtlich eine CAGR von 12,74 % erzielen, begünstigt durch Smart-Home-Upgrades und die Verbreitung von Gaming. Der Kategorienmixwandel unterstützt die Bruttomargenexpansion und gleicht dünne Margen bei Grundnahrungsmitteln aus. Einzelhändler bündeln Treueprämienprogramme und Finanzierungsoptionen, um hochpreisige Upgrades zu fördern, während die saisonale Natur der Kategorien gezielte Aktionen antreibt, die die vierteljährlichen Umsatzflüsse stabilisieren. Parallel dazu verzeichnet Körper- & Haushaltspflege eine stetige Nachfrage, da Verbraucher Wellness und Hygiene priorisieren. Bekleidung, Schuhe & Accessoires sehen sich einem stärkeren Online-Wettbewerb gegenüber, was eine kuratierte Sortimentsgestaltung im Geschäft und schnelle Nachschubzyklen erfordert. Möbel & Heimdekoration profitiert von hybriden Arbeitsmustern, die Heimverbesserungsausgaben ankurbeln, bleibt jedoch empfindlich gegenüber makroökonomischen Kreditbedingungen. Ausgewogene Kategorienportfolios verleihen Ketten Resilienz, indem sie den Lebensmittelbesucherverkehr nutzen, um Ermessensartikel zu verkaufen und die Umsatzbasis des modernen Einzelhandels zu diversifizieren.

Nach Eigentümerschaft: Skalenkonsolidierung trifft auf die Agilität unabhängiger Händler

Ketten kontrollierten 81,75 % der Marktgröße des modernen Einzelhandels im Jahr 2025 und nutzten dabei zentralisierte Beschaffung, datenreiche Treueprogramm-Ökosysteme und Technologieinvestitionen. Unabhängige Händler kontern mit lokalisierten Sortimenten, Community-Engagement und schnellen Entscheidungszyklen und erzielen eine CAGR von 9,96 %, die den Gesamtmarkt übertrifft. Franchise-Partnerschaften und Einkaufskooperativen ermöglichen es kleineren Betreibern, gemeinsame Logistik- und Marketingplattformen zu nutzen, ohne lokale Authentizität aufzugeben, und bewahren so die Vielfalt in wettbewerbsintensiven Umgebungen. Kostensteigerungen bei der Nachhaltigkeitsberichterstattung und der digitalen Infrastruktur begünstigen die Konsolidierung, doch die regulatorische Kontrolle über Marktdominanz hemmt unkontrollierte Fusionen. Erfolgreiche Betreiber balancieren Skalierung und Flexibilität: Regionale Ketten setzen modulare Ladenformate ein, die sich an die demografischen Gegebenheiten der Nachbarschaft anpassen, während große Konzerne Inkubatorprogramme für Nischenkonzepte schaffen und unternehmerische Geschwindigkeit mit Unternehmensressourcen verbinden.

Nach Vertriebskanal: Stationäre Geschäfte wandeln sich zu Erfüllungszentren

Supermärkte und Hypermärkte machten 54,12 % des Umsatzes im Jahr 2025 aus, fungieren nun aber als Omnichannel-Knotenpunkte, die Online-Bestellabholungen, Same-Day-Delivery-Versand und Retourenabwicklung unterstützen. Dieses hybride Modell verbessert die Anlagenauslastung und den Kundenkomfort und erhält die Relevanz des modernen Einzelhandels für großflächige Verkaufsstellen. Die CAGR von 13,88 % der Online-Kanäle, die größtenteils durch die digitalen Erweiterungen traditioneller Einzelhändler und nicht durch eigenständige E-Commerce-Anbieter angetrieben wird, unterstreicht Konvergenz statt Substitution. Fachgeschäfte sichern ihren Marktanteil durch kuratierte Sortimente und fachkundigen Service und setzen verstärkt auf erlebnisorientiertes Merchandising, um persönliche Besuche zu rechtfertigen. Convenience-Stores nutzen Sofortbedarfsmissionen und verlängerte Öffnungszeiten, während Lagerclubs durch Mengenwertsangebote und Mitgliedschafts-Ökosysteme Loyalität sichern. Kanalvielfalt unter einem einheitlichen Markendach gewährleistet nahtloses Engagement und stellt sicher, dass Käufer unabhängig vom Ausgangspunkt ihrer Customer Journey im Ökosystem des Einzelhändlers verbleiben.

Geografische Analyse

Asien-Pazifik hielt 2025 37,10 % des globalen Umsatzes, gestützt durch Chinas breites Filialnetz und Indiens schnellen Ausbau von Supermärkten in Städten der zweiten und dritten Reihe, wo die Durchdringung des modernen Einzelhandels noch unter 25 % liegt. Investitionen in Kühlkettenlogistik und digitale Zahlungssysteme erschließen die Nachfrage in ländlichen und stadtnahen Gebieten und festigen die zentrale Rolle der Region für das künftige Volumenwachstum. Eine hohe Smartphone-Durchdringung ermöglicht Scan-and-Go-Kassenvorgänge und hyperlokalisierte Aktionen, die das Einkaufserlebnis verbessern.

Afrika bietet mit einer CAGR von 12,03 % bis 2031 die schnellste Wachstumsdynamik, angetrieben durch die junge Bevölkerungsstruktur des Kontinents, steigende verfügbare Einkommen und Infrastrukturverbesserungen, die Vertriebsengpässe reduzieren. Nigeria, Kenia und Ägypten verzeichnen zweistellige Filialexpansionen, während Mobile-Money-Ökosysteme das Cashflow-Management sowohl für Einzelhändler als auch für Verbraucher vereinfachen. Lieferkettenvolatilität und regulatorische Heterogenität bleiben operative Hürden, aber Ersteinsteiger sichern sich strategische Standorte und Lieferantenbeziehungen, die langfristige Skalierung untermauern. Nordamerika und Europa verzeichnen reifes, aber profitables Wachstum mit CAGRs von 3,29 % bzw. 2,61 %. Betreiber konzentrieren sich auf KI-gestützte Nachfrageprognosen, lokalisierte Sortimentsgestaltung und Nachhaltigkeitskonformität, um Margen in angespannten Arbeitsmärkten zu schützen. Omni-Fulfillment-Innovationen, einschließlich Abholung am Straßenrand und Mikro-Fulfillment-Robotik, entstehen hier und verbreiten sich später in Schwellenregionen. Südamerika wächst mit einer CAGR von 4,96 %, wobei die Leistung durch makroökonomische Schwankungen und Währungsrisiken gedämpft wird.

Wettbewerbslandschaft

Im Jahr 2024 bleibt der globale Markt für modernen Einzelhandel stark fragmentiert, wobei die fünf größten Akteure – Walmart, Carrefour, Schwarz Gruppe, Costco und Tesco – einen relativ bescheidenen Anteil am Gesamtumsatz halten. Diese Fragmentierung lässt Raum für regionale Herausforderer, zu skalieren und zu konkurrieren. Große globale Einzelhändler investieren stark in fortschrittliche Technologien wie KI-gestützte Nachfrageprognosen, Lagerautomatisierung und Retail-Media-Netzwerke, die Treuedaten durch zielgerichtete Werbung monetarisieren. Walmarts Übernahme einer Smart-TV-Marke erweitert seine Werbemöglichkeiten auf vernetzten Bildschirmen, während Carrefour mit autonomen Ladenpods experimentiert, um in dicht besiedelten städtischen Gebieten einen 24/7-Service anzubieten. Diese Innovationen spiegeln einen Wandel hin zu Omnichannel-Integration und Datenmonetarisierung als wichtige Wachstumstreiber wider. Da globale Akteure technologiegestützte Differenzierung anstreben, festigen sie auch ihre Dominanz durch kapitalintensive Strategien, mit denen kleinere Wettbewerber nur schwer mithalten können.

Regionale Einzelhändler reagieren durch Konsolidierung, um ihre Wettbewerbsfähigkeit zu steigern und die betriebliche Effizienz zu verbessern. In den USA veranschaulichte eine bemerkenswerte Fusion zwischen einem großen Großhändler und einem mittelgroßen Lebensmittelhändler im Jahr 2024 die Bemühungen, kanalübergreifende Vorteile und Lieferkettensynergien zu erzielen. Die Private-Equity-Aktivität hat sich intensiviert, was durch die Übernahme einer Apotheken-Einzelhandelskette mit Fokus auf die schnellere Integration von Gesundheitsdienstleistungen verdeutlicht wird. Unterdessen testen neue Marktteilnehmer Asset-Light-Modelle wie Dark Stores in unterversorgten Regionen wie Lateinamerika und Afrika. Obwohl innovativ, stehen diese Modelle vor Herausforderungen im Zusammenhang mit hohen Erfüllungskosten und begrenzter Rentabilität ohne breitere Skalenpartnerschaften. Infolgedessen hängt die Nachhaltigkeit vieler Start-ups entweder von einer schnellen Expansion oder der Zusammenarbeit mit größeren Plattformen ab.

Die Technologieeinführung prägt weiterhin die Wettbewerbslandschaft auf allen Ebenen des Einzelhandels. KI-gestützte Preisgestaltungstools ermöglichen nun dynamische Anpassungen nahezu in Echtzeit und helfen Einzelhändlern, die Bruttomargen in Pilotstandorten um mehrere Prozentpunkte zu steigern. Die Back-Office-Automatisierung liefert ebenfalls Ergebnisse, reduziert Schwund und verbessert die Regelverfügbarkeit, was wiederum höhere Umsätze antreibt. Die erfolgreichsten Einzelhändler sind diejenigen, die physische Standorte, Datensysteme und Erfüllungsinfrastruktur unter einem einzigen strategischen Rahmen vereinen. Diese Ausrichtung schafft starke Vorteile, die für weniger integrierte Akteure schwer zu replizieren sind. Da Technologie und Daten zunehmend zentral für die Ausführung werden, bauen Unternehmen mit kohärenten digitalen Strategien stärker verteidigbare Marktpositionen auf. Die Landschaft des modernen Einzelhandels wird zunehmend von denjenigen geprägt, die Innovation und Skalierung effektiv verbinden können.

Marktführer im modernen Einzelhandel

Walmart Inc.

Carrefour S.A.

Schwarz Gruppe (Lidl, Kaufland)

Costco Wholesale Corp.

Tesco PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Walmart kündigt die Expansion von über 150 Filialen über 5 Jahre mit 650 geplanten Filialumbauten für 2025 an, was die größte physische Expansion des Unternehmens seit den 1990er Jahren darstellt und erneutes Vertrauen in die Omnichannel-Rolle des stationären Einzelhandels signalisiert. Die Investition umfasst Technologie-Upgrades und Formatoptimierungen zur Unterstützung von Click-and-Collect-Diensten und Mikro-Fulfillment-Kapazitäten.

- Dezember 2024: Walgreens Boots Alliance stimmt einer Übernahme durch Sycamore Partners im Wert von 23,7 Milliarden USD zu, was einen der größten Buyouts im Einzelhandelssektor markiert und das Vertrauen von Private Equity in das Optimierungspotenzial des Apotheken-Einzelhandelsformats widerspiegelt. Die Transaktion ermöglicht eine operative Umstrukturierung ohne den Quartalsergebnisdruck des öffentlichen Marktes.

- November 2024: Mars schließt die Übernahme von Kellanova für 36 Milliarden USD ab und schafft damit das weltweit größte Snack-Unternehmen, was die vertikalen Integrationsstrategien der Lebensmittelhersteller zur Erschließung von Einzelhandelsmargen und zur Kontrolle von Vertriebskanälen verdeutlicht. Der Deal verändert die Machtverhältnisse zwischen Lieferanten und Einzelhändlern in Kategorien verpackter Waren.

- Oktober 2024: C&S Wholesale übernimmt SpartanNash für 1,77 Milliarden USD und konsolidiert damit den Lebensmittelvertrieb und Großhandelsbetrieb in mehreren regionalen Märkten. Die Fusion schafft operative Synergien und eine verbesserte Verhandlungsmacht gegenüber nationalen Markenlieferanten.

Berichtsumfang des globalen Marktes für modernen Einzelhandel

Der Markt für modernen Einzelhandel bezieht sich auf das Segment der Einzelhandelsbranche, das Supermärkte, Hypermärkte, Kaufhäuser und andere organisierte Einzelhandelsformate umfasst. Der Markt für modernen Einzelhandel ist nach Produkttyp, Eigentümerschaft, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Lebensmittel, Getränke und Lebensmitteleinzelhandel, Körper- und Haushaltspflege, Bekleidung, Schuhe und Accessoires, Möbel und Heimdekoration, Spielzeug, Hobby und Haushaltsgeräte sowie Pharmazeutika segmentiert. Nach Eigentümerschaft ist der Markt in Einzelhandelsketten und unabhängige Einzelhändler segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Online und Sonstige (Convenience-Stores und Kaufhäuser) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für modernen Einzelhandel in Wertangaben (USD) für alle oben genannten Segmente.

| Lebensmittel, Getränke und Lebensmitteleinzelhandel |

| Körper- und Haushaltspflege |

| Bekleidung, Schuhe und Accessoires |

| Möbel und Heimdekoration |

| Spielzeug, Hobby und Haushaltsgeräte |

| Sonstige |

| Einzelhandelsketten |

| Unabhängige Einzelhändler |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Lebensmittel, Getränke und Lebensmitteleinzelhandel | |

| Körper- und Haushaltspflege | ||

| Bekleidung, Schuhe und Accessoires | ||

| Möbel und Heimdekoration | ||

| Spielzeug, Hobby und Haushaltsgeräte | ||

| Sonstige | ||

| Nach Eigentümerschaft | Einzelhandelsketten | |

| Unabhängige Einzelhändler | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für modernen Einzelhandel im Jahr 2026?

Die Marktgröße des modernen Einzelhandels beläuft sich im Jahr 2026 auf 5,75 Billionen USD und wird bis 2031 voraussichtlich 7,01 Billionen USD bei einer CAGR von 4,05 % erreichen.

Welche Region führt beim Umsatz im modernen Einzelhandel?

Asien-Pazifik hält 37,10 % des globalen Umsatzes aufgrund großer städtischer Bevölkerungen und einer schnellen Modernisierung der Lieferkette.

Welche Kategorie wächst bis 2031 am schnellsten?

Spielzeug, Hobby & Haushaltsgeräte wird voraussichtlich mit einer CAGR von 12,74 % wachsen, bedingt durch steigende Ermessensausgaben für Smart-Home- und Gaming-Produkte.

Warum sind Eigenmarkenprodukte wichtig?

Die Eigenmarkendurchdringung liefert Margen, die 20–30 Prozentpunkte höher sind als bei Herstellermarken, und hilft Einzelhändlern, den Druck durch Preiskriege auszugleichen.

Wie passen sich Supermärkte an das E-Commerce-Wachstum an?

Supermärkte fungieren zunehmend als Omnichannel-Knotenpunkte und bieten Click-and-Collect- und Mikro-Fulfillment-Dienste an, die die Kosten der letzten Meile um bis zu 40 % senken.

Seite zuletzt aktualisiert am: