Marktgröße und Marktanteil für Kaufhäuser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 2.29 Billionen US-Dollar |

| Marktgröße (2031) | 2.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.83% CAGR |

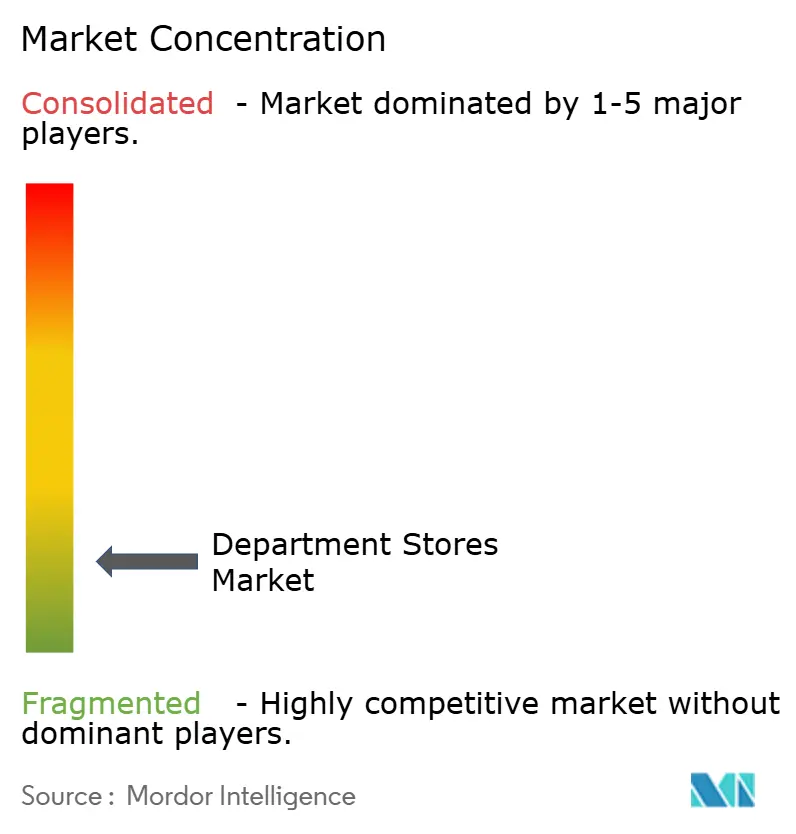

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kaufhäuser von Mordor Intelligence

Die Marktgröße für Kaufhäuser belief sich im Jahr 2025 auf 2,24 Billionen USD, wird für 2026 auf 2,29 Billionen USD prognostiziert und soll bis 2031 auf 2,51 Billionen USD anwachsen, was einer CAGR von 1,83 % im Zeitraum 2026–2031 entspricht. Die Filialstrategien im Jahr 2026 konzentrieren sich auf erlebnisorientierte Grundrisse, kuratierte Sortimente und eine hohe Serviceintensität, die die Konversions- und Anhangsraten verbessert, unterstützt durch erneuerte Investitionen in Filialpersonal und visuelle Standards. Der Anteil der US-amerikanischen Einzelhandelstransaktionen, die online abgewickelt wurden, erreichte im dritten Quartal 2025 16,4 %, was die Rolle der Filialen als primären Ort für Entdeckung, Service und sofortige Erfüllung im Markt für Kaufhäuser unterstreicht.[1]U.S. Census Bureau, „Vierteljährliche Einzelhandels-E-Commerce-Umsätze, 3. Quartal 2025,” U.S. Census Bureau, census.gov. Die Betreiber vertiefen Omnichannel-Funktionen wie die Filialerfüllung für digitale Bestellungen, Online-Kauf mit Abholung im Geschäft sowie lokalisierte Lieferfenster, um Versandkosten zu senken und die Geschwindigkeit zu verbessern. Off-Price-Marktführer skalieren weiterhin ihre Filialnetze, um die wertorientierte Nachfrage zu bedienen, während Vollsortimenter sich auf die Renovierung von Standorten mit hohem Potenzial und die Modernisierung von Lieferkettenknoten konzentrieren, die einheitliche Commerce-Abläufe unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 40,22 % des Umsatzes im Markt für Kaufhäuser auf Bekleidung & Accessoires, während Softline mit einer CAGR von 7,86 % bis 2031 die am schnellsten wachsende Kategorie ist.

- Nach Ladenformat entfielen im Jahr 2025 32,84 % des Umsatzes im Markt für Kaufhäuser auf Vollsortimenter, während Off-Price mit einer CAGR von 9,45 % bis 2031 am schnellsten wächst, da Verbraucher Wert und Unmittelbarkeit priorisieren.

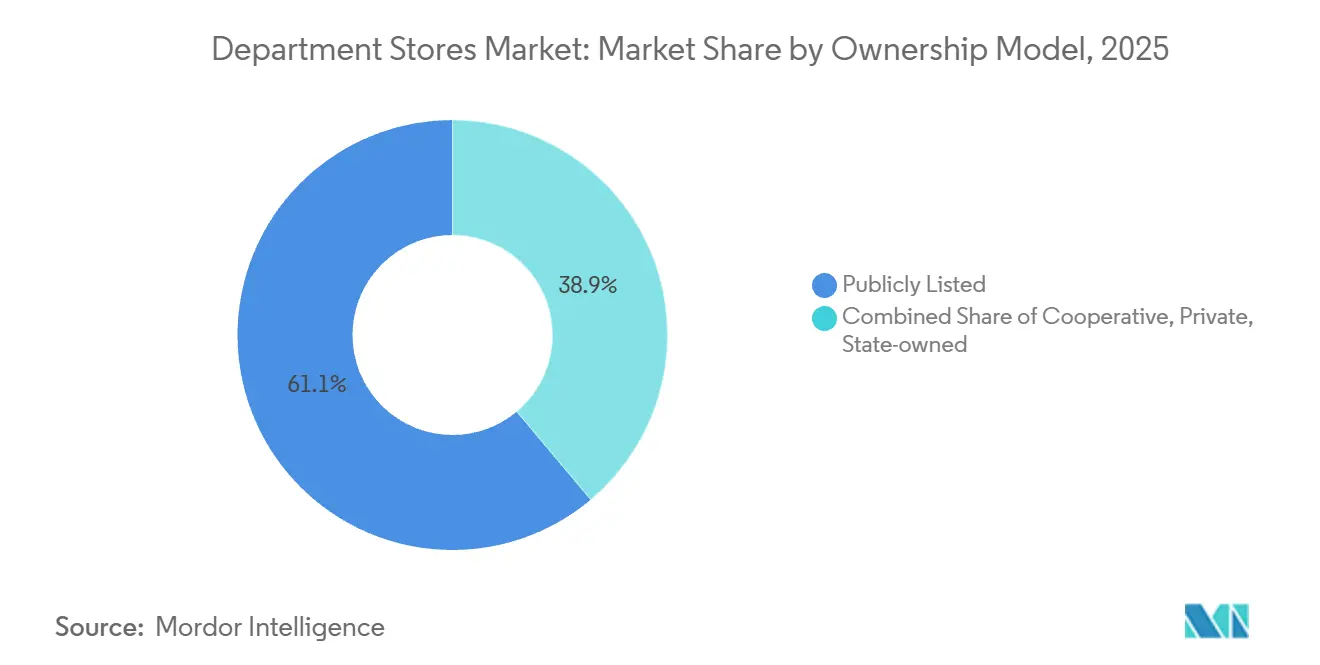

- Nach Eigentumsstruktur erzielten börsennotierte Betreiber im Jahr 2025 einen Anteil von 61,12 % am Umsatz im Markt für Kaufhäuser, während private Betreiber dank flexibler Kapitalstrukturen mit einer CAGR von 7,44 % bis 2031 expandieren.

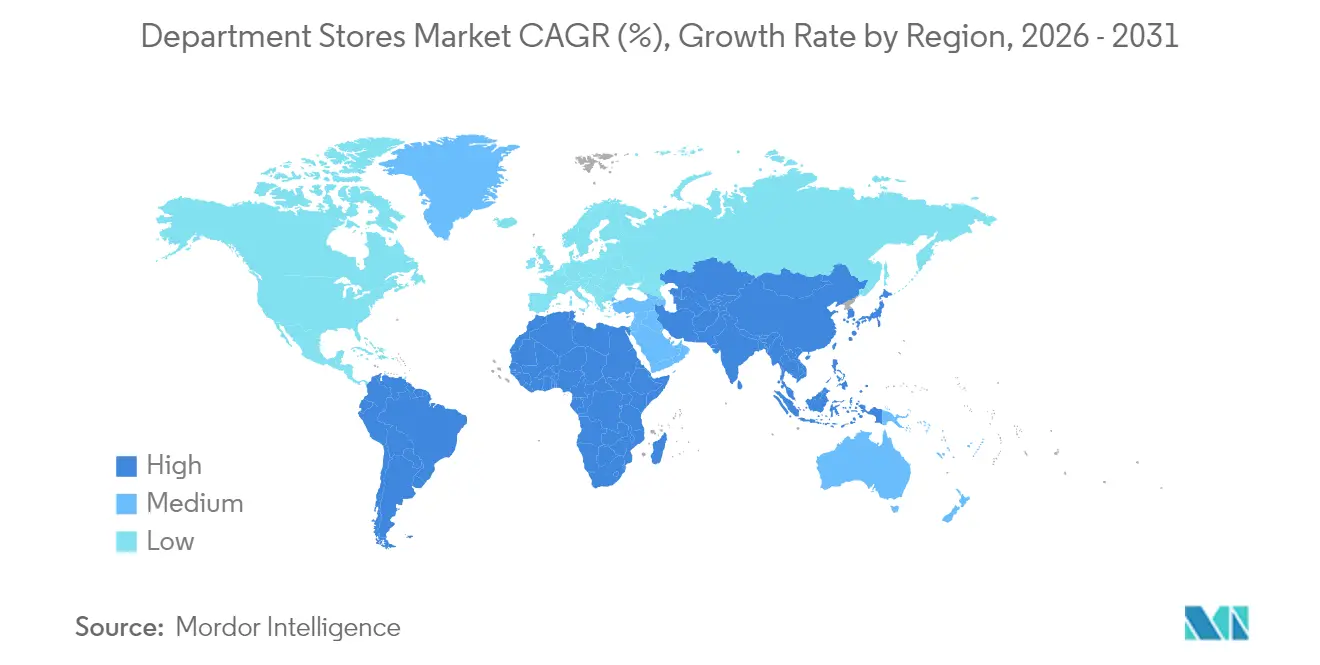

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,31 % am Umsatz im Markt für Kaufhäuser, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 6,86 % bis 2031 am schnellsten wachsen wird, was günstige demografische Entwicklungen und Investitionen in Filialnetze widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kaufhäuser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Wiederkäufe durch Omnichannel-Integration | +0.4% | Global, mit der höchsten Durchdringung in Nordamerika und der EU sowie rascher Akzeptanz in urbanen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Erholung der Einkaufsausflüge zu Zieldestinationen nach der Pandemie | +0.3% | Nordamerika, EU-Flaggschiff-Metropolen, Luxuskorridore im asiatisch-pazifischen Raum wie Seoul, Tokio, Singapur | Kurzfristig (≤ 2 Jahre) |

| Wachsende Mittelschicht im asiatisch-pazifischen Raum treibt höhere Ausgaben für Ermessenskonsum an | +0.5% | Kernbereich asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf aufstrebende Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Off-Price-Ausgründungen ziehen wertorientierte Verbraucher an | +0.3% | Nordamerika ist dominant mit Expansion nach Lateinamerika und in Vorstadtzonen des asiatisch-pazifischen Raums. | Mittelfristig (2–4 Jahre) |

| KI-gestützte In-Store-Personalisierung verbessert Konversionsraten | +0.2% | Nordamerika und EU als frühe Anwender, gefolgt vom asiatisch-pazifischen Raum über mobile-first-Einführungen | Mittelfristig (2–4 Jahre) |

| Umsatzgenerierung durch Mikro-Fulfillment unter Nutzung von Lagerbeständen im hinteren Filialbereich | +0.1% | Global mit Konzentration in dicht besiedelten städtischen Märkten mit hoher Online-Durchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Wiederkäufe durch Omnichannel-Integration

Kaufhäuser verbinden digitale Entdeckung mit filialbasierten Dienstleistungen, um Einkaufserlebnisse zu optimieren und Wiederholungsbesuche zu fördern. Die Betreiber priorisieren weiterhin Online-Kauf mit Abholung im Geschäft sowie den Versand aus der Filiale, um Lieferzeiten zu verkürzen und die Konversionsraten für kaufbereite Warenkörbe zu steigern. Nordstrom ermöglichte im Jahr 2024 die Filialerfüllung für digitale Rack-Bestellungen in mehr als 100 Rack-Standorten, was die Lagerumschläge verbesserte und gleichzeitig die Kosten der letzten Meile in dicht besiedelten Handelsgebieten senkte.[2]Nordstrom, Inc., „Nordstrom berichtet über die Ergebnisse des vierten Quartals 2024,” Nordstrom, Inc., nordstrom.com. John Lewis erweiterte im Geschäftsjahr 2024/25 seine Lieferkapazitäten aus der Filiale heraus, um die Verfügbarkeit zu sichern, die Abhängigkeit von Verteilzentren zu reduzieren und das In-Store-Angebot durch eine bessere Servicezuteilung zu verbessern. Macy's weitete sein Programm „Reimagine 125” aus, um Merchandising und Personalbesetzung in einer definierten Filialgruppe zu verbessern, und diese Standorte übertrafen die Gesamtflotte bei vergleichbaren Umsätzen Ende 2025. Da der Online-Anteil am US-amerikanischen Einzelhandelsumsatz im dritten Quartal 2025 16,4 % erreichte, helfen integrierte Erfüllung und Service dem Markt für Kaufhäuser weiterhin dabei, hybride Käufer zu konvertieren, die Geschwindigkeit, Komfort und konsistente Sortimente über alle Kanäle hinweg erwarten.[3]U.S. Census Bureau, „Vierteljährliche Einzelhandels-E-Commerce-Umsätze, 3. Quartal 2025,” U.S. Census Bureau, census.gov.

Erholung der Einkaufsausflüge zu Zieldestinationen nach der Pandemie

Premium-Kaufhäuser positionieren ihre Flaggschiff-Filialen als serviceorientierte Zieldestinationen neu, um persönliche Besuche zu stärken und das Markenengagement zu intensivieren. Selfridges schloss eine umfangreiche Renovierung der Schönheitsabteilung ab, die nach der Wiedereröffnung zu höheren Terminbuchungen und stärkeren Kategorieumsätzen führte, was die Investition in Clienteling und praxisnahe Dienstleistungen bestätigte. Macy's berichtete, dass erhöhte Personalbesetzung und visuelle Standards an den „Reimagine 125”-Standorten im Jahr 2025 eine bessere Besucherkonversion und relative vergleichbare Umsätze unterstützten, was den Fokus auf gezielte Modernisierungen gegenüber einem breiten Flächenwachstum bekräftigt.[4]Investing.com, „Macy's Ergebniskonferenz Q1 2025,” investing.com. ICSC-Umfragen aus dem Jahr 2026 zeigen, dass Verbraucher In-Store-Erlebnisse in der Zeit nach der Pandemie weiterhin schätzen, was gut positionierten Einkaufszentren hilft, eine widerstandsfähige Leistung gegenüber Standorten niedrigerer Kategorie aufrechtzuerhalten. Kaufhausbetreiber kombinieren die Ausweitung von Dienstleistungen mit Omnichannel-Funktionen wie Click-and-Collect, um die Produktivität von Einkaufsbesuchen zu verbessern und einen ausgewogenen Warenkorb zu unterstützen. Infolgedessen profitiert der Markt für Kaufhäuser von einem Qualitätsfluchtmuster, das den Verkehr auf erstklassige Standorte konzentriert, an denen Erlebnis, Service und Markenkuration am stärksten ausgeprägt sind.

Wachsende Mittelschicht im asiatisch-pazifischen Raum treibt höhere Ausgaben für Ermessenskonsum an

Betreiber im asiatisch-pazifischen Raum investieren in große, serviceintensive Filialen und digitales Engagement, um die steigende Nachfrage nach Ermessenskonsum in städtischen Zentren zu bedienen. Isetan Mitsukoshi meldete für die neun Monate bis zum 31. Dezember 2025 einen Rekord-Betriebsgewinn, unterstützt durch eine bessere Leistung seiner inländischen Flaggschiff-Filialen und die Gewinnung neuer digitaler Nutzer für seine Gruppen-App, was auf eine gesunde Kundenreaktion auf integrierte Einzelhandelserlebnisse hindeutet. Die im März 2025 gestartete App des Unternehmens mit dem Namen MITSUKOSHI ISETAN JAPAN erreichte innerhalb weniger Monate Hunderttausende von Nutzern, und dieser Kanal unterstützt nun Personalisierung, mehrsprachige Dienste und kuratierte Produktpaarungen für Cross-Selling-Potenzial.[5]Isetan Mitsukoshi Holdings, „Erläuterungsmaterialien für die neun Monate bis zum 31. Dezember 2025,” Isetan Mitsukoshi Holdings, imhds.co.jp. Lotte Shopping hat eine Südostasien-Strategie skizziert, die die Einrichtung eines internationalen Hauptsitzes in Singapur im Jahr 2026 umfasst, was eine langfristige Sichtweise auf die Konsumgewinne im asiatisch-pazifischen Raum und grenzüberschreitende Einzelhandelsströme widerspiegelt.[6]EDB Singapur, „Lotte eröffnet Hauptsitz in Singapur,” edb.gov.sg. Central Retail skaliert weiterhin regionale Plattformen in Thailand und Vietnam mit neuen Einkaufszentrumseröffnungen und geplanten Renovierungen, die Ankermieter und den Kaufhausverkehr in gemischt genutzten Komplexen unterstützen. Diese Investitionen stärken den Markt für Kaufhäuser im asiatisch-pazifischen Raum, indem sie hochwertigen Service mit mobilem Engagement verbinden, das dem regionalen Einkaufsverhalten entspricht.

Off-Price-Ausgründungen ziehen wertorientierte Verbraucher an

Das Off-Price-Wachstum ist in alltäglichem Mehrwert, opportunistischem Einkauf und einem Schatzsuche-Erlebnis verankert, das Wiederholungstransaktionen fördert. TJX Companies meldete für das Geschäftsjahr 2025 einen Nettoumsatz von 56,4 Milliarden USD, mit einem Anstieg der vergleichbaren Filialeverkäufe um 4 %, und plant eine weitere Flottenerweiterung bei Marmaxx, HomeGoods und Sierra im Geschäftsjahr 2026, was die operative Widerstandsfähigkeit des Formats unterstreicht.[7]The TJX Companies, Inc., „Formular 10-K für das Geschäftsjahr 2025,” The TJX Companies, Inc., investor.tjx.com. Ross Stores erzielte im Geschäftsjahr 2024 einen Umsatz von 21,129 Milliarden USD mit einem Wachstum der vergleichbaren Filialeverkäufe von 3 % und plant, im Geschäftsjahr 2025 rund 90 neue Filialen zu eröffnen, was die Off-Price-Durchdringung in mehr Vorstadt- und Sekundärhandelsgebieten vorantreibt.[8]Ross Stores, Inc., „Formular 10-K für das Geschäftsjahr 2024,” Ross Stores, Inc., investors.rossstores.com. Macy's Backstage-Shop-in-Shop-Konzepte übertrafen im Jahr 2025 die Vollsortimenter, was auf eine Nachfrage nach Wertangeboten innerhalb etablierter Marken hindeutet. Diese Maßnahmen erweitern gemeinsam den Markt für Kaufhäuser, indem sie wertorientierte Verbraucher mit bequemen Standorten und kuratierten Preisfindungsmöglichkeiten in den Kanal bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsdruck durch reine E-Commerce-Einzelhändler | -0.3% | Global, am stärksten ausgeprägt in Nordamerika und China, wo reine Online-Anbieter einen hohen Marktanteil halten | Kurzfristig (≤ 2 Jahre) |

| Rückläufiger Einkaufszentrumverkehr in reifen westlichen Märkten | -0.2% | Nordamerika und EU, insbesondere in Einkaufszentren niedrigerer Kategorie | Mittelfristig (2–4 Jahre) |

| Margenverengung durch Inflation im Warenmix | -0.2% | Global mit stärkeren Auswirkungen in importabhängigen Ländern Lateinamerikas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für Scope-3-Nachhaltigkeit | -0.1% | EU-geführt, mit Ausweitung auf Nordamerika und ausgewählte Märkte im asiatisch-pazifischen Raum wie Japan und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsdruck durch reine E-Commerce-Einzelhändler

Reine E-Commerce-Einzelhändler treiben weiterhin Preistransparenz und höhere Komforterwartungen voran und üben damit Druck auf die Margen großformatiger Kaufhäuser aus. Da Online-Umsätze einen wachsenden Anteil am gesamten Einzelhandelsgeschäft ausmachen, reagieren Kaufhäuser mit Omnichannel-Strategien, darunter Same-Day-Abholung, kuratierte Anproben und personalisierter In-Store-Service. Off-Price-Marken und Marktplatzmodelle helfen dabei, die Wertwahrnehmung aufrechtzuerhalten und gleichzeitig Bestands- und Abschreibungsrisiken zu managen. Investitionen in einheitliches Merchandising, digitale Tools und Lieferkettenverbesserungen ermöglichen es den Betreibern, die Konversion trotz steigendem Online-Wettbewerb aufrechtzuerhalten. Premium-Kategorien wie Schönheit und Luxusdienstleistungen bleiben widerstandsfähig, da erlebnisorientierte Angebote und personalisiertes Clienteling eine höhere Zahlungsbereitschaft erzeugen als bei standardisierten Waren.

Rückläufiger Einkaufszentrumverkehr in reifen westlichen Märkten

Die Verkehrstrends bleiben über die Einkaufszentren hinweg uneinheitlich, wobei Premium-Einkaufszentren besser abschneiden als Sekundärstandorte, da Einzelhändler ihre Filialnetze auf produktivere Standorte konsolidieren. Macy's schloss im Zeitraum 2024–2025 leistungsschwache Standorte und priorisierte Kapital für eine definierte Gruppe neu gestalteter Filialen und ein neues automatisiertes Fulfillment-Center, um den Flächenbestand an die Nachfragestruktur anzupassen. ICSC-Daten aus dem Jahr 2026 zeigen, dass Käufer weiterhin Interesse an In-Store-Erlebnissen haben, jedoch die Preissensibilität die Besuchshäufigkeit und die Warenkorbzusammensetzung beeinflusst, was Einzelhändler dazu veranlasst, sich auf erstklassige Immobilien und differenzierte Formate zu konzentrieren. John Lewis modernisierte seine Filialen und Lieferkettenkapazitäten, um die Servicekonsistenz und die Sortimentsrelevanz in seinem Bestand zu verbessern und die Verkehrsschwankungen in Einkaufszentren mittlerer Kategorie abzumildern. Betreiber, die Investitionen auf erstklassige Standorte konzentrieren und Omnichannel-Komfort einbetten, sind besser positioniert, um ihren Anteil im Markt für Kaufhäuser bei ungleichmäßigem Einkaufszentrumverkehr zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Softline wächst, da Verbraucher ihr Wohnumfeld neu gestalten

Bekleidung & Accessoires machten im Jahr 2025 40,22 % des Umsatzes aus, während Softline als die am schnellsten wachsende Kategorie mit einer CAGR von 7,86 % im Zeitraum 2026–2031 im Markt für Kaufhäuser prognostiziert wird. Der Markt für Kaufhäuser hat sich auf Heimtextilien, Dekoration und Einrichtungsgegenstände gestützt, um Lifestyle-Upgrades für zu Hause zu bedienen, die im Jahr 2026 weiterhin relevant sind. TJX's HomeGoods-Marke fügt weiterhin Filialen in den USA hinzu, und die Flottenexpansion wird durch opportunistisches Einkaufen und eine hohe Wiederholungsabsicht unter wertorientierten Einrichtern unterstützt. John Lewis meldete eine Überperformance in heimverwandten Kategorien zusammen mit neuen Markenpartnerschaften, was auf eine dauerhafte Nachfrage nach praktischen, designorientierten Produkten hindeutet, die leicht zu pflegen sind. Lebensmittelgeführte Marken in breiteren Einzelhandelsökosystemen stärken Mehrfachbesuchsverhalten, das angrenzenden Heimlinien zugute kommt, und Lebensmittelhallen in Premium-Kaufhäusern können die Besuchshäufigkeit und inkrementelle kategorieübergreifende Umsätze unterstützen.

Der Markt für Kaufhäuser passt sich auch durch flexibleres Merchandising und serviceorientiertes Verkaufen an veränderte Modetrends an. Selfridges investierte im Zeitraum 2024–2025 in immersive Markenaktivierungen und verbesserte Schönheitsdienstleistungen, was nach der Renovierung zu höheren Terminbuchungen und einem gesunden Kategorie-Abverkauf führte. Kaufhäuser erweitern ihr Angebot an Kreislauf- und Wiederverkaufsprodukten bei Accessoires, Uhren und Handtaschen, um wert- und nachhaltigkeitsorientierte Käufer zu bedienen und Neuware zum vollen Preis durch Lebenszyklusoptionen zu ergänzen. Betreiber vertiefen auch Eigenmarken, wo dies relevant ist, um Margendruck zu managen und die Designkontrolle zu behalten, insbesondere bei Basisartikeln und saisonalen Akzenten in der Kaufhausbranche. Compliance-Rahmen für Verpackung, Produktsicherheit und Umweltberichterstattung sind nun in Einkauf und Beschaffung eingebettet, und diese Anforderungen beeinflussen Kosten, Vorlaufzeiten und Regalaussagen bei Softline-Waren.

Nach Ladenformat: Off-Price-Formate gewinnen Marktanteile von Vollsortiment-Flaggschiffen

Vollsortimenter machten im Jahr 2025 32,84 % des Umsatzes aus, während Off-Price bis 2031 mit einer CAGR von 9,45 % im Markt für Kaufhäuser am schnellsten wachsen soll. Große Betreiber wie TJX und Ross verfolgen langfristiges Filialwachstum, was die breite Attraktivität des Discount-Einkaufs widerspiegelt. Nordstroms Off-Price-Marke hat die digitale Auftragserfüllung gestärkt und dabei die Bestandsproduktivität und Liefergeschwindigkeit verbessert. Macy's Backstage hat seine Vollsortimenter übertroffen, was Investitionen zur Verbesserung des Premium-Filialeinkaufserlebnisses an stark frequentierten Standorten angeregt hat. Zusammen unterstützen diese Strategien den Markt für Kaufhäuser, indem sie eine Mischung aus wertorientierten und gehobenen Serviceerlebnissen bieten, die auf unterschiedliche Käuferpräferenzen eingehen.

Kleinere städtische und Nahversorgungs-Formate ziehen ebenfalls Investitionen an, wo Komfort und Kuration eine hohe Wiederholungsabsicht erzeugen können. Die Komforterweiterung innerhalb von Multi-Marken-Gruppen entspricht Omnichannel-Einkaufsbesuchen, die Abholung und schnelle Nachlieferung umfassen, und unterstützt stabilen Verkehr außerhalb von Ziel-Einkaufszentren. Luxusabteilungen priorisieren weiterhin erlebnisorientierten Einzelhandel, Concierge-Dienste und exklusive Markenprogramme, die Preisaufschläge aufrechterhalten und tourismusgebundene Nachfrage in kosmopolitischen Zentren anziehen. Formatentscheidungen spiegeln zunehmend lokale Immobilienwirtschaft, Arbeitsverfügbarkeit und Fulfillment-Dichte wider, anstatt einen einheitlichen Flächenbestand zu verfolgen, und diese Mischung hilft dabei, die Renditen über die Zyklen der Kaufhausbranche hinweg zu stabilisieren. Da Betreiber ihre Filialportfolios anpassen, verlagert sich das Kapital von marginalen Flächen zu hochproduktiven Standorten, mit eingebetteten Omnichannel-Fähigkeiten zur Verbesserung der Cashkonversion und Reduzierung der Volatilität im Markt für Kaufhäuser.

Nach Eigentumsstruktur: Private Betreiber gewinnen an Agilität, während börsennotierte Wettbewerber unter Quartalsdruck stehen

Börsennotierte Betreiber machten im Jahr 2025 61,12 % des Umsatzes aus, während private Betreiber im Zeitraum 2026–2031 im Markt für Kaufhäuser voraussichtlich mit einer CAGR von 7,44 % am schnellsten wachsen werden. Nordstroms Ende 2024 angekündigte Privatisierungstransaktion skizziert einen Weg, nach dem Abschluss im Jahr 2025 als private, vollständig im Besitz befindliche Tochtergesellschaft zu operieren, was langfristige Investitionen ohne vierteljährliche Ergebnisbeschränkungen unterstützen soll. John Lewis, eine mitarbeitergeführte Genossenschaft, priorisierte im Geschäftsjahr 2024/25 Lohninvestitionen sowie die Modernisierung von Filialen und Lieferketten, was Anreize mit Serviceerbringung und Bestandsmodernisierungszielen in Einklang bringt. Macy's nahm im Jahr 2025 500 Millionen USD durch vorrangige Schuldverschreibungen auf, um kurzfristige Fälligkeiten zu managen und seine Transformation fortzusetzen, was zeigt, wie börsennotierte Emittenten Bilanzen aktiv optimieren, um Filial- und Digitalprogramme zu finanzieren. Diese Governance-Modelle prägen den Kapitalzugang, die Risikobereitschaft und den Rhythmus von Portfolioänderungen, was wiederum die Wettbewerbspositionierung im Markt für Kaufhäuser beeinflusst.

Private Gruppen und Genossenschaften können Kleinformat- und Erlebniskonzepte oft freier testen, während börsennotierte Wettbewerber Skalierung, Lieferantenbeziehungen und Zugang zu Kapitalmärkten mitbringen. El Corte Inglés trieb Anfang 2025 mehrjährige Filialmodernisierungen an mehreren Standorten voran, was zeigt, wie große private Organisationen Kapital einsetzen, um große Flächen zu modernisieren. Nordstroms private Transaktionsstruktur mit einem strategischen Partner ist bemerkenswert für die Ausrichtung von Merchandising-Ökosystemen über Grenzen hinweg bei gleichzeitiger Vereinfachung der Governance, obwohl das Unternehmen weiterhin unter strengen Berichts- und Kontrollregimen operieren wird. Börsennotierte Wettbewerber rationalisieren weiterhin weniger produktive Filialen und investieren gleichzeitig in digitale und Lieferkettenprojekte in großem Maßstab, was die Reife des einheitlichen Handels im Markt für Kaufhäuser beschleunigen kann. Im Prognosezeitraum werden Eigentumsstrukturen, die saubere Datengrundlagen, agile Pilotprojekte und nachhaltige Investitionsausgaben unterstützen, im Markt für Kaufhäuser voraussichtlich besser abschneiden.

Geografische Analyse

Nordamerika machte im Jahr 2025 42,31 % des Umsatzes aus, und sein Wachstumsprofil bleibt stabil, da Betreiber leistungsschwache Filialen schließen und in Omnichannel-Vermögenswerte investieren, die Konversion und Geschwindigkeit im Markt für Kaufhäuser fördern. Macy's schloss schwächere Standorte und konzentrierte Investitionsausgaben auf eine definierte Gruppe neu gestalteter Filialen und ein neues automatisiertes Fulfillment-Center, die zusammen einheitliche Serviceversprechen über alle Verkaufskanäle hinweg unterstützen. Nordstrom erweiterte die Filialerfüllung auf Rack-Filialen und meldete eine Stabilisierung in ausgewählten Unterkategorien, da Service, Geschwindigkeit und Sortimentsbreite konvergierten. Der Online-Anteil am Einzelhandel in den Vereinigten Staaten stieg im dritten Quartal 2025 auf 16,4 %, was den Druck auf Preise und Logistik aufrechterhält und gleichzeitig Filialen als Erlebnisort im Markt für Kaufhäuser stärkt.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,86 % wachsen, unterstützt durch Urbanisierung, höhere Ermessensbudgets und Serviceinnovationen, die von führenden inländischen Gruppen in Japan, Korea und Südostasien verankert werden. Isetan Mitsukoshi erzielte für die neun Monate bis zum 31. Dezember 2025 einen Rekord-Betriebsgewinn und erweiterte sein App-basiertes Engagement, um sowohl inländische als auch einreisende Käufer mit kulturell relevanten Inhalten und Unterstützung zu bedienen. Lotte Shopping richtet im Jahr 2026 einen internationalen Hauptsitz in Singapur ein und verfolgt Premium-Einzelhandelsprojekte in Südostasien, die mit dem regionalen Konsumwachstum in Einklang stehen. Central Retail meldete neue Einkaufszentrumseröffnungen in Vietnam und geplante Renovierungen in Thailand für 2025, die die Anziehungskraft von Ankermietern und den Kaufhausverkehr in gemischt genutzten Projekten stärken. Diese Bemühungen spiegeln integrierte Strategien wider, die Flaggschiff-Erlebnisse mit mobilem Engagement verbinden, um den Markt für Kaufhäuser im asiatisch-pazifischen Raum zu entwickeln.

Europa bleibt eine große und reife Region mit Fokus auf Filialrenovierungen, Upgrades digitaler Fähigkeiten und Sortimentskuration, die lokalen Präferenzen im Markt für Kaufhäuser entspricht. John Lewis meldete eine verbesserte Rentabilität im Geschäftsjahr 2024/25 und skizzierte einen Plan, im Geschäftsjahr 2025/26 in Filialen, Technologie und Lieferkette zu investieren, um Service und Sortimentstiefe zu stärken. Marks & Spencer erzielte im Geschäftsjahr 2024/25 eine starke Leistung und optimierte weiterhin sein Filialnetz und seinen Produktmix bei Lebensmitteln und Allgemeinwaren, um den sich verändernden Käuferbedürfnissen gerecht zu werden. El Corte Inglés setzte Anfang 2025 Modernisierungen an mehreren Standorten fort, mit Investitionen zur Modernisierung von Filialen, die Premium-Marken und serviceorientiertes Verkaufen unterstützen. In der Region Europa, Naher Osten und Afrika expandieren auch Off-Price- und Wertkanäle, einschließlich Partnerschaften, die Filialnetze in den Nahen Osten ausweiten, wie TJX's strategische Beteiligung an Brands for Less, die das zugängliche Mode- und Heimangebot der Region ergänzt.

Wettbewerbslandschaft

Der Markt für Kaufhäuser weist eine moderate Konzentration auf, wobei globale Marktführer Möglichkeiten für regionale und Spezialisten-Betreiber zur Expansion lassen. In Nordamerika schließen große Ketten leistungsschwache Standorte, während sie in neu gestaltete Filialen und modernisierte Lieferketten investieren, um schnelleren und zuverlässigeren Omnichannel-Service zu ermöglichen. Off-Price-Marken und Nischenbetreiber ergänzen Vollsortimenter, indem sie differenzierte Erlebnisse für wertorientierte Verbraucher bieten. In Europa modernisieren Einzelhändler Filialen und Backend-Systeme und betonen dabei Service- und Erlebnisangebote, um die Attraktivität als Zieldestination zu stärken. Diese Ansätze kombinieren Serviceverbesserung, datengesteuerten Betrieb und selektive Flächenanpassungen, um bei Geschwindigkeit, Relevanz und kuratierten Angeboten zu konkurrieren.

Off-Price-Spezialisten stärken weiterhin ihre Position durch disziplinierte Expansion und strategisches Bestandsmanagement, das Margen trotz Promotionsdruck sichert. Führende Betreiber erweitern ihre geografische Reichweite durch lokale Partnerschaften und unterstützen so das Wachstum in neuen Märkten bei gleichzeitiger Aufrechterhaltung der operativen Effizienz. Wertorientierte Filialen erweitern ihr Angebot, um unterschiedliche Käuferbedürfnisse zu erfüllen, und verbessern die Lieferketteneffektivität und Marktdichte. In der asiatisch-pazifischen Region nutzen Einzelhändler digitale Plattformen zusammen mit hochwertigem Service, um der steigenden städtischen Nachfrage und dem tourismusgetriebenen Bedarf gerecht zu werden. Zusammen stärken diese Strategien lokale Markenportfolios und Liefernetzwerke, die nachhaltiges Wachstum im Markt für Kaufhäuser unterstützen.

Technologie- und Lieferkettenmodernisierung bleiben entscheidend für Wettbewerbsvorteile, da die Omnichannel-Nachfrage nach den pandemiebedingten Anstiegen stabilisiert. Einzelhändler investieren in Automatisierung, Fulfillment-Kapazitäten und Filialrenovierungen, um Konversion, Kundenzufriedenheit und Kundenwert über die gesamte Lebensdauer zu verbessern. Die Integration von Technologie mit kuratierten Markenerlebnissen ermöglicht es Betreibern, Geschwindigkeit, Zuverlässigkeit und Servicequalität über alle Kanäle hinweg aufrechtzuerhalten. Durch die Ausrichtung physischer und digitaler Angebote können Kaufhäuser den sich entwickelnden Verbrauchererwartungen gerecht werden und gleichzeitig Margen schützen. Der Markt bevorzugt Betreiber, die eine nahtlose Kombination aus kuratierten Erlebnissen, schneller Erfüllung und bedeutungsvollem Service als Teil eines einheitlichen Wertangebots liefern.

Marktführer in der Kaufhausbranche

Macy's Inc.

Lotte Shopping Co.

El Corte Inglés

Marks & Spencer Group

Falabella S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Macy's Retail Holdings, LLC emittierte vorrangige Schuldverschreibungen im Wert von 500 Millionen USD mit einem Zinssatz von 7,375 % und Fälligkeit 2033 und verwendete die Erlöse für Ausschreibungen und Rückzahlungen kurzfristiger Fälligkeiten, während im April 2025 die vermögensbasierte Kreditfazilität geändert wurde, um die Laufzeit zu verlängern und Verpflichtungen zu reduzieren.

- März 2025: John Lewis Partnership meldete die Ergebnisse des Geschäftsjahres 2024/25 mit verbesserter Rentabilität und kündigte ein geplantes Investitionsprogramm für das Geschäftsjahr 2025/26 in Höhe von 600 Millionen GBP für Filialrenovierungen, Technologie und Lieferkettenmodernisierung an, während im Rahmen einer Wachstumspipeline ein neuer Waitrose-Nahversorgungsstandort eröffnet wurde.

- Februar 2025: Macy's erweiterte sein Programm „Reimagine 125 Standorte” auf insgesamt 125 Filialen und eröffnete ein neues Fulfillment-Center mit Automatisierung, Robotik und KI zur Unterstützung des Omnichannel-Service.

- April 2025: TJX Companies schloss Eigenkapitalinvestitionen in Form einer 49-%-Beteiligung an Multibrand Outlet Stores in Mexiko und einer 35-%-Beteiligung an Brands for Less im Nahen Osten ab und erweiterte damit seine Reichweite in schnell wachsenden Off-Price-Märkten.

Globaler Berichtsumfang des Marktes für Kaufhäuser

Die Kaufhausbranche umfasst Unternehmen, die Einrichtungen betreiben, die in erster Linie verschiedene Produkte an den allgemeinen Verbraucher verkaufen. In einem Kaufhaus werden verschiedene Arten von Produkten verkauft, darunter Arzneimittel, Haushaltsgeräte, Schuhe, Körperpflegeprodukte, Bekleidung, Spielzeug, Sportartikel, Kosmetika, Heimeinrichtungsprodukte, Automobilzubehör, Schmuck, Eisenwaren, Gartenartikel und vieles mehr. Der Markt für Kaufhäuser ist nach Produkttyp (Bekleidung und Accessoires, FMCG, Hardline und Softline) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den globalen Markt für Kaufhäuser in Werten (Milliarden USD) für alle oben genannten Segmente.

| Bekleidung & Accessoires |

| FMCG |

| Hardline |

| Softline |

| Vollsortiment |

| Off-Price |

| Discount |

| Luxus |

| Online-Kaufhäuser |

| Kleinformat / Nahversorgung |

| Börsennotiert |

| Privat |

| Genossenschaft |

| Staatseigentum |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Bekleidung & Accessoires | |

| FMCG | ||

| Hardline | ||

| Softline | ||

| Nach Ladenformat | Vollsortiment | |

| Off-Price | ||

| Discount | ||

| Luxus | ||

| Online-Kaufhäuser | ||

| Kleinformat / Nahversorgung | ||

| Nach Eigentumsmodell | Börsennotiert | |

| Privat | ||

| Genossenschaft | ||

| Staatseigentum | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kaufhäuser aktuell und wie ist der Wachstumsausblick?

Die Marktgröße für Kaufhäuser beträgt im Jahr 2025 2,24 Billionen USD, wird für 2026 auf 2,29 Billionen USD prognostiziert und soll bis 2031 bei einer CAGR von 1,83 % im Zeitraum 2026–2031 einen Wert von 2,51 Billionen USD erreichen.

Welche Produktkategorien und Formate führen die Leistung bis 2031 an?

Bekleidung & Accessoires führt mit einem Anteil von 40,22 % im Jahr 2025, während Softline mit einer CAGR von 7,86 % die am schnellsten wachsende Kategorie ist; Vollsortimenter halten einen Anteil von 32,84 %, und Off-Price wächst mit einer CAGR von 9,45 % am schnellsten.

Wie verbessern führende Betreiber die Omnichannel-Wirtschaftlichkeit?

Betreiber erweitern den Versand aus der Filiale, Online-Kauf mit Abholung im Geschäft und die Filialerfüllung, modernisieren Lieferketten mit Automatisierung und investieren in neu gestaltete Filialgruppen, die Konversion und Geschwindigkeit steigern.

Welche Regionen werden voraussichtlich am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,86 % wachsen, angetrieben durch Urbanisierung, steigende Ermessenseinkommen und serviceorientierte Investitionen lokaler Marktführer und internationaler Gruppen.

Wie prägen KI und Filialtechnologie den Wettbewerbsvorteil?

KI-gestützte Personalisierung, Clienteling und Marktplatzkuration werden mit In-Store-Service-Upgrades und Mikro-Fulfillment kombiniert, um Konversion, Geschwindigkeit und Anhangsraten zu steigern und gleichzeitig Retouren zu managen.

Welche Rolle spielen Off-Price-Marken im breiteren Kanal?

Off-Price-Marken erweitern den Markt für Kaufhäuser, indem sie wertorientierte Einkaufsbesuche durch opportunistisches Einkaufen und Schatzsuche-Entdeckung bedienen, unterstützt durch die laufende Flottenexpansion von TJX und Ross.

Seite zuletzt aktualisiert am: