Größe und Marktanteil des Marktes für optische Einzelhandelsketten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 162.86 Milliarden US-Dollar |

| Marktgröße (2031) | 185.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für optische Einzelhandelsketten von Mordor Intelligence

Die Marktgröße des Marktes für optische Einzelhandelsketten betrug 2025 158,59 Milliarden USD, wird für 2026 auf 162,86 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,69 % einen Wert von 185,95 Milliarden USD erreichen. Nachfrage- und Liefermodelle verschieben sich, da Kurzsichtigkeit zu einem globalen Problem der öffentlichen Gesundheit wird, während Zölle und Online-Disruptoren die Margen der etablierten Anbieter unter Druck setzen. Ketten investieren in KI-gestützte Diagnostik, intelligente Brillenzubehörteile und Omnichannel-Logistik, um den Kundenverkehr zu schützen und höherwertige Rezepte zu gewinnen. Die Premiumisierung hält an, auch wenn die Stückzahlen nachlassen, da die Ausgaben in den Vereinigten Staaten 2025 trotz Volumenrückgängen 69,5 Milliarden USD erreichten, was ein Aufwärtsbewegungsverhalten hin zu Gleitsichtgläsern und Speziallösungen widerspiegelt. Führende Plattformen, die Einzelhandel, Linsentechnologie und Dienstleistungen verknüpfen, wachsen schneller als mittelständische Unabhängige, die einer stärkeren Zollbelastung und einer schwächeren Verhandlungsposition gegenüber Lieferanten ausgesetzt sind.[1]Quelle: The Vision Council, „United States Optical Industry Reaches USD 69.5 Billion Despite Declines in Product Volume and Eye Exams,” The Vision Council, thevisioncouncil.org. Die Integration von Hard- und Software ist nun ein zentrales Differenzierungsmerkmal, wie das zweistellige Wachstum und die starke Cashgenerierung bei vertikal integrierten Marktführern zeigen, die KI-Brillen, Myopie-Management und abonnementbasierte Dienste in Verbindung mit Fachkompetenz im Geschäft monetarisieren.

Wichtigste Erkenntnisse des Berichts

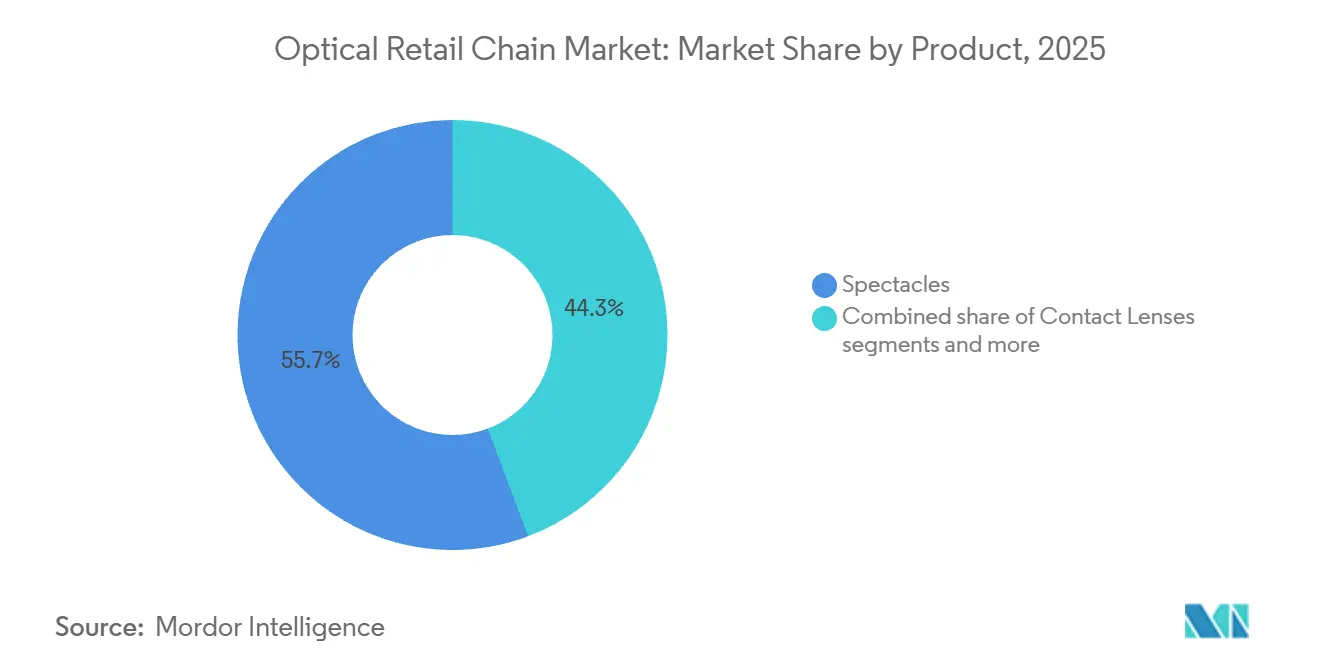

- Nach Produkt führten Brillen mit einem Anteil von 55,72 % an der Marktgröße für optische Einzelhandelsketten im Jahr 2025, während Kontaktlinsen bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

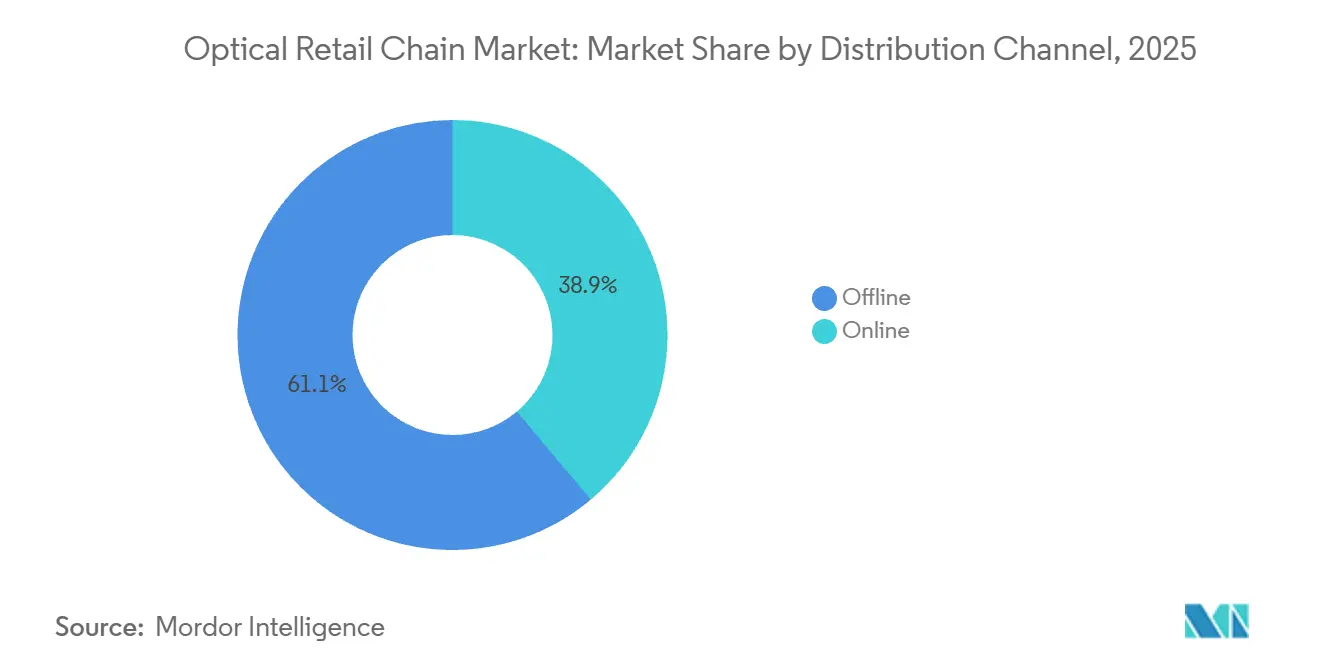

- Nach Vertriebskanal entfiel 2025 ein Anteil von 61,12 % der Marktgröße für optische Einzelhandelsketten auf den Offline-Kanal, während der Online-Kanal bis 2031 eine CAGR von 7,44 % erzielen soll.

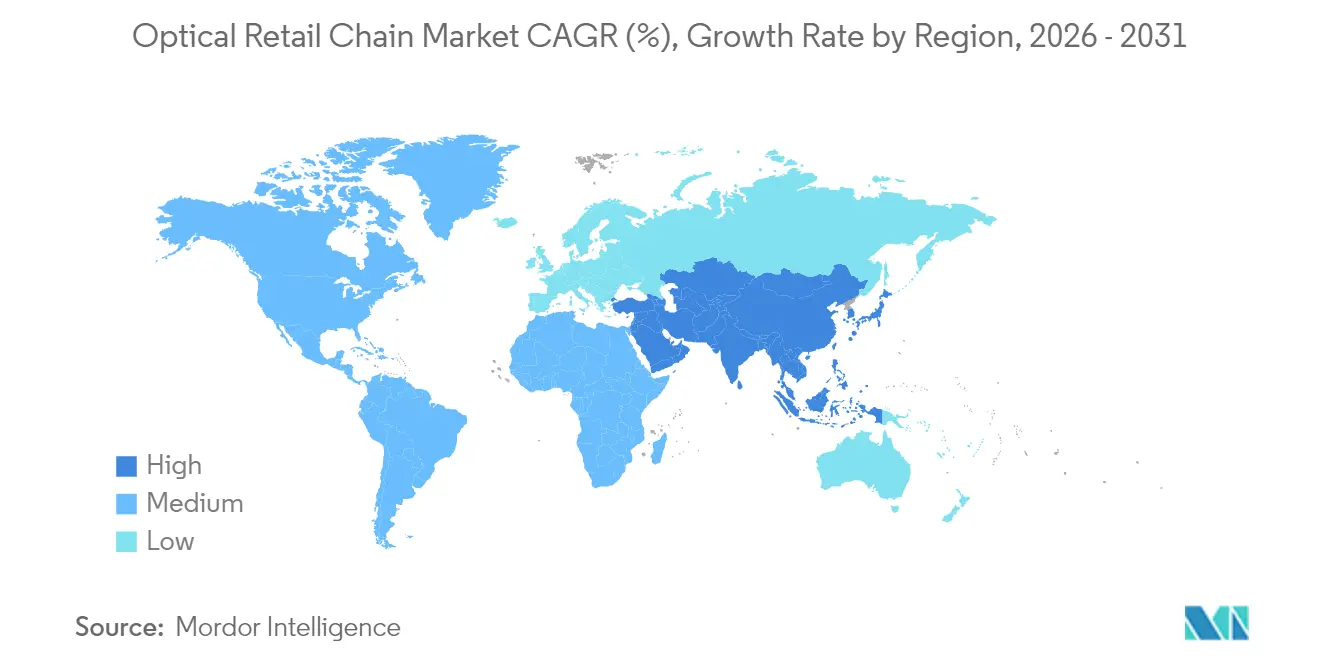

- Nach Geografie entfiel 2025 ein Anteil von 42,31 % der Marktgröße für optische Einzelhandelsketten auf den Asien-Pazifik-Raum, der bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird.

- Nach Geschlecht entfiel 2025 ein Anteil von 49,01 % der Marktgröße für optische Einzelhandelsketten auf Frauen, während Unisex-Fassungen bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Einzelhandelsketten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Kurzsichtigkeit unter Verbrauchern der Generation Z | +0.85% | Global, konzentriert in Ostasien und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende ältere Bevölkerung treibt Nachfrage nach Presbyopie-Lösungen | +0.40% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Strategische Omnichannel-Investitionen durch optische Einzelhandelsketten | +0.55% | Global, angeführt von Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Kaufkraft der Verbraucher im Asien-Pazifik-Raum | +0.50% | Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ungenutztes Wachstumspotenzial in Städten der dritten Kategorie in Indien und China | +0.35% | Asien-Pazifik, Städte der Kategorien 3/4 in Indien und China | Mittelfristig (2–4 Jahre) |

| Einsatz KI-gestützter Sehtest-Kioske in Einzelhandelsgeschäften | +0.25% | Pilotprojekte in Nordamerika, globale Skalierbarkeit entsteht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kurzsichtigkeit unter Verbrauchern der Generation Z

Die globale Prävalenz von Kurzsichtigkeit hat sich beschleunigt: Die Werte von 2025 erreichten 34 % der Bevölkerung, und langfristige Prognosen deuten darauf hin, dass bis 2050 fast die Hälfte der Weltbevölkerung kurzsichtig sein könnte, wobei Ostasien das Epizentrum des Wachstums darstellt. Chinas städtische Teenager weisen bereits eine sehr hohe Prävalenz auf, was eine wiederkehrende Nachfrage nach häufigeren Rezeptaktualisierungen und komplexeren Gläsern aufrechthält. Diese Nachfrageverschiebung hat das Myopie-Management zu einem zentralen Wachstumsvektor für Ketten erhoben, die klinische Anpassungen und Nachsorge über große Filialnetze hinweg unterstützen können. Jüngste Forschungsergebnisse zeigen einen erheblichen Anstieg der Myopie-Prävalenz bei Kindern und Jugendlichen; Daten aus China zeigen, dass mehr als die Hälfte der schulpflichtigen Jugendlichen in städtischen Gebieten betroffen ist, und Prognosen deuten darauf hin, dass die Kurzsichtigkeit bis zur Mitte des Jahrhunderts weiter stark zunehmen wird. Die Myopie-Raten sind in den letzten Jahrzehnten bei Jugendlichen weltweit deutlich gestiegen; systematische Übersichten schätzen, dass etwa ein Drittel der Kinder und Teenager jetzt kurzsichtig ist, und die Prävalenz soll bis 2050 auf etwa 40 % ansteigen. Diese Trends spiegeln Lebensstil- und Umweltfaktoren wider, die den frühen Beginn und das Fortschreiten der Kurzsichtigkeit bei jüngeren Generationen, einschließlich der Generation Z, begünstigen. Die wachsende Belastung durch Kurzsichtigkeit treibt die Nachfrage nach Korrektionslösungen wie Korrektionsbrillen und optischen Pflegeleistungen an.[2]Quelle: Zhe Pan et al., „Myopia and High Myopia Trends in Chinese Children and Adolescents Over 25 Years: A Nationwide Study With Projections to 2050,” Lancet Regional Health Western Pacific, pmc.ncbi.nlm.nih.gov. Die Kombination aus steigender Prävalenz und einem wachsenden Portfolio regulierter Lösungen unterstützt nun einen dauerhaften Aufschwung im Markt für optische Einzelhandelsketten, in dem klinische Programme konsistent und in großem Maßstab angeboten werden können.

Wachsende ältere Bevölkerung treibt Nachfrage nach Presbyopie-Lösungen

Presbyopie bleibt eine nahezu universelle Erkrankung im mittleren Alter und treibt eine stetige Nachfrage nach Gleitsicht-, Mehrstärken- und photochromen Gläsern im Markt für optische Einzelhandelsketten. Produktmix-Upgrades sind in den Offenlegungen der Einzelhändler sichtbar, einschließlich Premium-Gleitsichtgläsern, die den Umsatz pro Kunde steigerten und die Widerstandsfähigkeit gegenüber makroökonomischer Schwäche unterstützten. EssilorLuxotticas Linsenportfolio-Dynamik im Jahr 2025 umfasste fortschrittliche Gleitsichtgläser und Photochromics der nächsten Generation in der EMEA-Region und verstärkte die Verlagerung hin zu höherwertigen Rezepten im Ketteneinzelhandel. Angrenzende Chancen entstehen an der Schnittstelle von Audiologie und Sehvermögen, unterstützt durch die Nuance Audio Hörbrille des Unternehmens, die 2025 Zulassungen in den Vereinigten Staaten und der EU erhielt und bis Jahresende eine breite Einzelhandelsverteilung erreichte.[3]Quelle: EssilorLuxottica, „Essilor Stellest, First Myopia Control Spectacle Lens to Obtain FDA Market Authorization,” EssilorLuxottica, essilorluxottica.com. Einzelhändler, die Gleitsichtgläser mit integrierten Versorgungspfaden und kategorieübergreifenden Zusatzangeboten kombinieren, sind gut positioniert, um mehr Lebenszeitwert pro Patientenkontakt zu erzielen und wiederkehrende Upgrade-Zyklen zu schaffen. Offenlegungen führender Brilleneinzelhändler in den Vereinigten Staaten zeigen ebenfalls eine anhaltende Kundenadoption von Premium-Glasstufen und bestätigen die durch Presbyopie getriebene Mixverschiebung im Jahr 2025.

Strategische Omnichannel-Investitionen durch optische Einzelhandelsketten

Omnichannel-Fähigkeiten sind zu einem zentralen Wettbewerbsdifferenzierungsmerkmal im Markt für optische Einzelhandelsketten geworden und verbinden das Online-Stöbern und -Kaufen mit Augenuntersuchungen im Geschäft, Anpassungen und schnellen Erfüllungsoptionen. Führende Akteure wie EssilorLuxottica haben ein starkes Wachstum in den Direktvertriebskanälen gemeldet und gleichzeitig die physischen Filialnetze ausgebaut, was eine effiziente Anbindung von Korrektionsgläsern und Premium-Zusatzleistungen an Fassungen und intelligente Brillen ermöglicht. Programme wie Ray-Ban Meta und Oakley Meta haben erhebliche Zugkraft gewonnen, unterstützt durch maßgeschneiderte Linsenlösungen, die über reine Online-Plattformen schwer zu replizieren sind. Digital-native Marken erweitern ebenfalls ihre stationären Präsenzen, um die Untersuchungskapazität zu erhöhen, die Anprobekonversion zu verbessern und Modelle des Online-Kaufs mit Abholung im Geschäft zu optimieren, die die Kosten der letzten Meile reduzieren. Die Integration von Tele-Optometrie, Ferndiagnosewerkzeugen und App-basiertem Rezeptmanagement erweitert den Zugang zur Versorgung weiter, während Einzelhändler mit einheitlicher Logistik, Geschäftslabors und nahtlosen digitalen Arbeitsabläufen mehr Kundenverkehr in personalisierte Bestellungen und wiederkehrende Umsatzbeziehungen umwandeln als Einzelkanal-Wettbewerber.

Wachsende Kaufkraft der Verbraucher im Asien-Pazifik-Raum

Automatisierte Sehtestkioske und Fernvalidierungs-Workflows haben begonnen, Zeit und Kosten für grundlegende Rezeptaktualisierungen zu reduzieren und bieten kurze Tests zu zugänglichen Preisen in Masseneinzelhandelsumgebungen an. Da diese Lösungen in große Einzelhändler und Einkaufszentren einziehen, können sie Barrieren für unterversorgte Patienten abbauen und lokale Kapazitätsengpässe in Märkten mit langen Wartezeiten entlasten. Der Markt für optische Einzelhandelsketten könnte von Kiosken profitieren, die die Nachfrage sortieren, komplexe Fälle in umfassende Untersuchungen weiterleiten und nach schnellen Rezeptaktualisierungen Brillen- und Kontaktlinsenverkäufe erfassen. Die Verfügbarkeit von Geräten, die eine behördliche Zulassung anstreben, hat das Vertrauen der Einzelhandelspartner gestärkt, auch wenn Berufsverbände betonen, dass Technologie umfassende Augenuntersuchungen nicht ersetzen sollte. Betreiber, die Kiosk-basierte Versorgungspfade mit klinischer Kapazität im Geschäft, Linsenpersonalisierung und Garantieprogrammen integrieren, können hochwertige Dienstleistungen schützen und gleichzeitig preissensible Kunden willkommen heißen. Das strategische Gleichgewicht liegt darin, den Zugang zu Rezepten zu demokratisieren und gleichzeitig einen reinen Preiswettbewerb bei Untersuchungen zu vermeiden, der historisch den Verkehr für Vollservice-Optikketten verankert hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenverengung durch reine Online-Wettbewerber | -0.40% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei Acetat- und Metallinputs | -0.30% | Global, konzentrierte Auswirkungen auf aus China bezogene Fassungen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsbeschränkungen unter europäischen Vorschriften | -0.15% | Europa, hauptsächlich DACH und Südeuropa | Langfristig (≥ 4 Jahre) |

| Verbreitung von Fälschungsgläsern in Schwellenmärkten | -0.10% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenverengung durch reine Online-Wettbewerber

Direktvertriebsbetreiber halten niedrige Einstiegspreise und schlanke Lieferketten aufrecht und setzen etablierte Ketten bei Listenpreisen und Versandkosten unter Druck. Warby Parkers Berichterstattung zeigte 2025 eine Variabilität der Bruttomarge, die durch Zölle, Kategorienmix und Logistik bedingt war, und unterstreicht, wie Inputkosten und Kanalverschiebungen in Preisentscheidungen einfließen.[4]Quelle: Warby Parker Inc., „Form 10 Q for the Quarterly Period Ended June 30, 2025,” SEC, sec.gov. Abonnementmodelle, einschließlich Omnichannel-Formate, bei denen Mitglieder Umtausch und gebündelte Dienstleistungen erhalten, wurden 2025 ausgebaut und steigerten die durchschnittlichen Bestellwerte für Betreiber, die Filialdienstleistungen mit digitaler Nachbestellung abstimmten[5]Quelle: Mister Spex SE, „Q3 2025 Performance Update,” Mister Spex Corporate, misterspex.com. Die Wettbewerbsdynamik bleibt intensiv, da US-amerikanische Wettbewerber in ihren Risikooffenlegungen auf Branchenrivalität und strukturellen Kostendruck hinwiesen und gleichzeitig auf Mixverbesserungen in Premium-Glaskategorien zur Margenstabilisierung abzielten. Der Nettoeffekt ist ein sich zweiteilender Markt für optische Einzelhandelsketten, in dem Skalierung, vertikale Integration und Dienstleistungsbündelung dazu beitragen, den Druck auf mittelständische, rein preisbasierte Angebote auszugleichen.

Lieferkettenunterbrechungen bei Acetat- und Metallinputs

Die Beschaffungsabhängigkeit von China und Einzellieferanten hat ein Konzentrationsrisiko für Schlüsselmaterialien, einschließlich Acetat- und Metallkomponenten, geschaffen, mit Auswirkungen auf Lieferzeiten, Betriebskapital und Preisabschläge. Warby Parker skizzierte in seinen Einreichungen die Konzentration bei Herstellung und Lieferanten und verzeichnete 2025 auch Lagerabschreibungen im Zusammenhang mit Sortimentsänderungen, was zeigt, wie Volatilität auf die Margen durchschlagen kann. Vertikal integrierte Marktführer strebten nach Resilienz, indem sie kritische Inputs näher an die Nachfragezentren brachten und vorgelagerte Kapazitäten bei Hochbrechzahl-Monomeren und der Rezeptfertigung sicherten, um die Abhängigkeit von entfernten Knoten zu verringern. EssilorLuxottica investierte auch in fortschrittliche Rezeptlaborkapazitäten in Frankreich zur Unterstützung maßgefertigter Gläser, betrieben mit erneuerbarer Energie und konzipiert für serviceorientierte Märkte in Europa. Im regulatorischen Bereich verfeinerte die EU weiterhin die Rahmenbedingungen für Medizinprodukte und die Rückverfolgbarkeit, was den Compliance-Aufwand erhöht und Betreiber mit stärkeren Systemen und klinischer Governance begünstigt. Einzelhändler, die Lieferantendiversifizierung mit Automatisierung und strafferer Nachfrageplanung kombinieren, sind weniger anfällig für starke Margeneinbußen durch Komponentenengpässe oder regulatorische Übergänge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Brillen hält an, während Kontaktlinsen durch Direktvertriebsinnovationen zunehmen

Brillen machten 2025 55,72 % des Marktes für optische Einzelhandelsketten aus, und Kontaktlinsen sollen bis 2031 mit einer CAGR von 8,01 % wachsen, angetrieben durch die Einführung von Tageslinsen und Abonnementmodellen. Einzelhändler berichten weiterhin von Linsen-Mix-Upgrades auf Premium-Gleitsichtgläser und fortschrittliche Beschichtungen, die resiliente Ticketwerte unterstützen, auch wenn sich der Kundenverkehr normalisiert. Warby Parker meldete einen steigenden Anteil von Kontaktlinsen als Teil seines breiteren Sortiments, was die Umsatzdynamik unterstützte und gleichzeitig Kostenkomplexität hinzufügte, die das Management genau beobachtete. EssilorLuxotticas Direktkanäle sind für Sonnenbrillen- und Smart-Eyewear-Versorgungspfade wichtig geworden, wobei das Filialpersonal die Rezeptanbindung und photochrome Konversionen in großem Maßstab ermöglicht. Myopie-Management-Gläser verzeichneten 2025 im gesamten Stellest-Portfolio des Unternehmens ein starkes Wachstum, was auf eine verstärkte Ausbildung von Klinikern und ein größeres Bewusstsein der Eltern in Märkten mit hoher pädiatrischer Prävalenz zurückzuführen ist.

Der Markt für optische Einzelhandelsketten erlebt auch gezielte Eigenmarkeninnovationen, die Margen und Kontrolle über Lieferzeiten verbessern. Mister Spex berichtete von höheren Margen durch seine SpexPro-Eigenmarkengläser und steigerte 2025 weiterhin seinen Anteil an Korrektionsbrillen in Deutschland, unterstützt durch Omnichannel-Serviceprogramme, die die Anpassung und Nachsorge im Geschäft fördern. Sonnenbrillen bleiben ein wichtiges Einstiegstor in die Kategorie, wobei Premium-Marken wie Sunglass Hut sowohl Online- als auch stationäre Kuration und saisonale Drops nutzen, um den Fluss aufrechtzuerhalten. Der Bericht des Vision Council für 2025 bestätigt die Aufwärtsbewegungsdynamik der Verbraucher in den Vereinigten Staaten, wo die Ausgaben stiegen, obwohl die Volumina nachließen, was die Verlagerung hin zu qualitativ hochwertigeren Fassungen und Gläsern unterstreicht. Betreiber, die ein differenziertes Sortiment mit klinischen Programmen für Myopie und Presbyopie kombinieren, gewinnen einen größeren Anteil an den dauerhaften Wertpools der Kategorie. Da immer mehr Einzelhändler die Lagertiefe rund um Schlüssel-SKUs verfeinern und die Individualisierung an Geschäftslabors knüpfen, wird die Konversion in Premium-Gläser voraussichtlich ein zentraler Wachstumshebel im Markt für optische Einzelhandelsketten bleiben.

Nach Geschlecht: Frauen führen den Marktanteil an, während Unisex-Designs die Markenpositionierung neu gestalten

Frauen hielten 2025 einen Marktanteil von 49,01 % im Markt für optische Einzelhandelsketten, während Unisex-Fassungen bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden, da Marken geschlechtsspezifische Kennzeichnungen reduzieren und sich auf Passform und universelle Formen konzentrieren. Einzelhändler investieren in adaptive Größen und modulare Designs, die auf verschiedene Gesichtsformen und Alterskohorten abgestimmt sind, was die SKU-Komplexität reduziert und den Abverkauf über alle Kanäle hinweg steigert. Mehrere Luxushäuser haben sich auf Unisex-Silhouetten und neutrale Farbtöne konzentriert, um die kreative Ausrichtung zu standardisieren und gleichzeitig saisonale Neuheiten beizubehalten. Kerings Offenlegungen für 2025 spiegeln laufende Produkteinführungen bei wichtigen Maisons wider und unterstreichen eine breitere Branchenbewegung hin zu vielseitigen Designsystemen, die über Geografien und Demografien hinweg übertragbar sind. Der Markt für optische Einzelhandelsketten konsolidiert auch Fortschritte in der Anpasstechnologie, einschließlich 3D-Scanning im Geschäft und parametrischem Design, um Fassungen zu liefern, die Komfort und Ästhetik unabhängig vom Geschlecht priorisieren.

Massen- und Premium-Anbieter passen Navigation und Merchandising an, um diesen Wandel widerzuspiegeln. Mister Spex' individuelle 3D-gedruckte Eyed-Lösungen betonen eine individualisierte Passform gegenüber der Geschlechtsidentität und sind als serviceorientiertes Upgrade positioniert, das die Anbindung von Gläsern mit höherer Marge fördert. Digital-native Unternehmen organisieren Sortimente nach Form, Breite und Passprofil statt nach Geschlechtskennzeichnungen, was die Auffindbarkeit vereinfacht und höhere mobile Konversionsraten unterstützt. Unisex-Positionierung unterstützt auch einen schnelleren saisonübergreifenden Übertrag von Bestseller-SKUs, was das Risiko von Preisabschlägen senkt und gleichzeitig die Nachschubplanung stärkt. Die Marktübersicht des Vision Council für 2025 zeigt, dass die Ausgaben in den Vereinigten Staaten stiegen, obwohl die Volumina moderierten, was darauf hindeutet, dass praktische Vorteile wie Passform, Langlebigkeit und Glasleistung bei vielen Käufen die traditionelle Stilsegmentierung übertrafen. Da Marken und Einzelhändler ihre Kataloge weiterhin auf universelle Fassungen und größeninklusive Passformen konsolidieren, wird das Unisex-Wachstum voraussichtlich ein dauerhafter Beitrag zum Markt für optische Einzelhandelsketten sein.

Nach Vertriebskanal: Offline dominiert, während Online mit Abonnementinnovationen beschleunigt

Offline-Kanäle machten 2025 61,12 % der Marktgröße für optische Einzelhandelsketten aus, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen werden, angetrieben durch virtuelle Anproben, Tele-Optometrie und kuratierte Abonnements. Hybridmodelle sind nun bei großen Anbietern die Norm, wobei große Plattformen Wachstum sowohl im E-Commerce als auch im stationären Verkauf melden, da Verbraucher schnellen Zugang zu Untersuchungen, professioneller Anpassung und Lieferung am selben Tag suchen. Filialnetze dienen auch als Produktions- und Servicezentren für personalisierte Gläser, Anpassungen und Reparaturen, was den Kundenverkehr gegenüber dem reinen Online-Preiswettbewerb stabilisiert. In den Vereinigten Staaten dokumentierte der Vision Council 2025 höhere Ausgaben trotz rückläufiger Gesamtvolumina und unterstreicht damit die Rolle des stationären Handels bei komplexen Rezeptversorgungspfaden und versicherungsgebundener Versorgung. Digitale Pioniere erweiterten 2025 ihre Filialzahlen und investierten in App-basierte Sehtests und virtuelle Anproben, um die Entdeckung mit der Buchung von Untersuchungen und der lokalen Abholung zu verbinden. Der Markt für optische Einzelhandelsketten erlebt auch eine verstärkte Nutzung von Geschäftslabors für schnelle Rezeptlieferungen, was die Kundenzufriedenheit steigert und Retouren reduziert.

Abonnements sind zu einem wichtigen Hebel für Kundenbindung und Mixverbesserung geworden. Mister Spex' Switch-Programm, das mehrere Fassungen mit Umtausch und Filialdienstleistungen bündelt, lieferte durchschnittliche Bestellwerte, die die von Nicht-Mitgliedern weit übertrafen, und skalierte innerhalb von Monaten nach seinem Start im Jahr 2025. Große europäische Plattformen berichteten von Abonnementbeiträgen zum optischen Umsatz in vielen Ländern und hoben damit den Verbraucherappetit auf vorhersehbare Kosten und Versorgungskontaktpunkte hervor, die an lokale Filialen gebunden sind. US-amerikanische Ketten wie National Vision rüsten ihre Technologie-Stacks um, einschließlich EHR- und Zahler-API-Integrationen, um die Abrechnungsgenauigkeit zu verbessern und die Reibung für versicherte Kunden zu verringern, was ein wichtiger Einflussfaktor auf die Kanalwahl für Korrektionsbrillen ist. Da die Omnichannel-Ausführung reift, haben Betreiber einen Vorteil, die Nachfrage vom Mobilgerät in die Filiale leiten, Lieferfenster kurz halten und Kundenbeziehungen in Dienstleistungen verankern können, die reine Online-Modelle in großem Maßstab nicht replizieren können. Dieses Gleichgewicht aus digitalem Komfort und stationärer Versorgung definiert weiterhin die Wachstumspfade im Markt für optische Einzelhandelsketten.

Geografische Analyse

Der Asien-Pazifik-Raum führte 2025 mit einem Marktanteil von 42,31 % im Markt für optische Einzelhandelsketten und soll bis 2031 mit einer CAGR von 6,86 % wachsen, angetrieben durch unterversorgte Stadtebenen in Indien und China, schnell steigende verfügbare Einkommen und aggressive Omnichannel-Rollouts. Das Myopie-Management ist ein struktureller Rückenwind in Großchina, wo EssilorLuxotticas Stellest-Portfolio stark wuchs und wo neue Iterationen der Glasfamilie und verwandte intelligente Brillen adressierbare pädiatrische Segmente erweitern. Japans alternde Bevölkerung unterstützt die Konvergenz von Premium-Gläsern und Audiologie, was sich in großen nationalen Ketten widerspiegelt, die ihre Formate erweitert und in technologiegestützte Einkaufserlebnisse investiert haben. JINS eröffnete ein Flaggschiff in Tokios Ginza mit einem digital-first-Versorgungspfad und skaliert weiterhin in ganz Asien mit standardisierten Prozessen, die die Zeit von der Untersuchung bis zur Lieferung verkürzen. Regionale Champions expandieren auch in Südostasien und den Nahen Osten durch eigene Filialen und Partnerschaften und schaffen eine länderübergreifende Plattformschicht, die eine schnellere Produktdiffusion und einheitliche Servicestandards unterstützen kann. Der Markt für optische Einzelhandelsketten im Asien-Pazifik-Raum wird voraussichtlich der primäre Wachstumsmotor bleiben, da klinische Kapazitäten, mobiler Handel und Technologie im Geschäft über Städte der ersten Kategorie hinaus vordringen.

Nordamerika blieb die zweitgrößte Region nach Wert, wobei der US-amerikanische Optiksektor 2025 trotz Volumenrückgängen 69,5 Milliarden USD erreichte, was darauf hindeutet, dass Verbraucher auf Premium-Rezepte und Glastechnologien umsteigen. Die durchschnittlichen Untersuchungskosten stiegen von Jahr zu Jahr, was auf eine größere diagnostische Komplexität und Screening auf altersbedingte Erkrankungen, einschließlich Presbyopie und Glaukom, zurückzuführen ist. EssilorLuxottica berichtete von Wachstum in Nordamerika, wobei Smart-Eyewear-Programme und Premium-Marken in der zweiten Hälfte des Jahres 2025 Spitzenumsatztage und starke Vergleichswerte lieferten. Warby Parker expandierte bis zum dritten Quartal 2025 auf 313 Filialen und kündigte eine Partnerschaft mit Google zur Entwicklung KI-gestützter Brillen an, unterstützt durch erhebliche Produktentwicklungsfinanzierung, was eine tiefere Konvergenz von optischem Einzelhandel und Wearables signalisiert. National Vision beendete eine langjährige Partnerschaft, rebalancierte seinen Fußabdruck und skizzierte einen Transformationsplan bis 2030, der auf Mixverschiebungen in Premium-Gläser und Managed-Care-Segmente abzielt und gleichzeitig eine Margenausweitung anstrebt.

Europa zeigte Resilienz durch lokalisierte Beschaffung, Premium-Positionierung und disziplinierte Omnichannel-Modelle im Markt für optische Einzelhandelsketten. EssilorLuxotticas EMEA-Aktivitäten lieferten 2025 starke Ergebnisse mit zweistelligem Wachstum sowohl bei professionellen Lösungen als auch im Direktvertrieb, unterstützt durch die fortlaufende Integration ehemaliger GrandVision-Marken und eine höhere Durchdringung von EssilorLuxotticas Fassungen und Gläsern. Mister Spex konsolidierte 2025 seinen deutschen Kernmarkt, schloss nicht zum Kerngeschäft gehörende internationale Filialen und verbesserte die Margen auf Filialebene, während es dienstleistungsgebundene Produkte ausweitete, die wiederkehrenden Kundenverkehr unterstützen. Die EU brachte Ende 2025 Vorschläge vor, um die Vorschriften für Medizinprodukte zu vereinfachen und Innovationen zu fördern, was im Laufe der Zeit die Compliance-Reibung für Ketten mit starken regulatorischen Systemen verringern sollte. Die alternde Bevölkerung in mehreren europäischen Ländern unterstützt weiterhin Presbyopie-Segmente und begünstigt Einzelhändler, die fortschrittliche Gleitsichtgläser und Hör-Seh-Hybride in Verbindung mit klinischem Screening anbieten können. Der Wachstumspfad der Region zeigt ein stetiges mittleres einstelliges Wachstum statt überdurchschnittlicher Sprünge, verankert durch serviceorientierte Differenzierung und Abonnementmodelle, die in reifen Märkten Kundenbindung fördern.

Wettbewerbslandschaft

Eine konzentrierte Gruppe globaler Marktführer verankert den Markt für optische Einzelhandelsketten neben einer wachsenden Basis regionaler und digitaler Herausforderer. EssilorLuxottica erweitert weiterhin seinen weltweiten Einzelhandels-Fußabdruck und erzielt starkes Umsatzwachstum und Cashflows, die Akquisitionen in den Bereichen Materialien, Automatisierung und Datenfähigkeiten unterstützen. Sein Erfolg bei der Skalierung intelligenter Brillen und der Beschleunigung des Myopie-Managements demonstriert die Vorteile der Integration von Medizintechnologie mit Einzelhandelsvertrieb. Digital-native Marken mit Sitz in den Vereinigten Staaten erweitern ihre physischen Filialnetze, um die Kapazität zu erhöhen und die Erfüllungsgeschwindigkeit zu verbessern, was die Bedeutung von Omnichannel-Modellen unterstreicht. Europäische Betreiber verfeinern derweil ihre Portfolios, schließen schwächere Standorte und investieren in Eigenmarkengläser und gebündelte Dienstleistungen, um Margen und Kundenbindung zu stärken.

Technologieinvestitionen und Fusionen und Übernahmen sind zentral für die Wettbewerbspositionierung. EssilorLuxottica hat die vertikale Integration durch den Erwerb von Linsenmaterialoperationen, Automatisierungsfähigkeiten und Gesundheitstechnologie-Assets verfolgt, um Qualitätskontrolle und datengesteuerte Versorgungsinitiativen zu verbessern. Behördliche Zulassungen für fortschrittliche Myopie-Kontrollgläser haben neue Servicekategorien innerhalb von Einzelhandelsketten geschaffen, unterstützt durch umfangreiche Mitarbeiterschulungen. Warby Parker hat Partnerschaften im Bereich KI-gestützter Brillen vorangetrieben und unterstreicht damit die wachsende Konvergenz zwischen optischem Einzelhandel und Unterhaltungselektronik. Regionale Akteure nutzen auch Tele-Optometrie, App-basierte Tests und Abonnementdienste, um wiederkehrende Einnahmen zu generieren und Kundenbeziehungen zu vertiefen.

Preisdisziplin und Margenmanagement trennen weiterhin Marktführer von kleineren Wettbewerbern. Handelsbezogener Kostendruck hat bei großen integrierten Plattformen zu selektiven Preisanpassungen und Beschaffungsdiversifizierung geführt. Direktvertriebsherausforderer halten transparente Einstiegspreisstrategien aufrecht und skalieren gleichzeitig Laborkapazitäten und verbessern Durchlaufzeiten, um den Markenwert zu erhalten. Traditionelle Ketten differenzieren sich durch Diagnostik im Geschäft, komplexe Anpassungen und Reparaturdienstleistungen, die Vertrauen aufbauen und Wiederholungsbesuche fördern. Da der Wettbewerb zunimmt, belohnt der Markt für optische Einzelhandelsketten zunehmend Betreiber, die Dienstleistungsbündel und technologiegesteuerte Personalisierung kombinieren, anstatt sich ausschließlich auf Filialexpansion für Wachstum zu verlassen.

Marktführer im Bereich optischer Einzelhandelsketten

EssilorLuxottica

GrandVision (inkl. FYidoctors, Pearle)

Specsavers

Visionworks (VSP)

Fielmann

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: EssilorLuxottica kündigte ein Aktienrückkaufprogramm an und veröffentlichte die Ergebnisse für das vierte Quartal und das Gesamtjahr 2025, die ein Umsatzwachstum von +11,2 % zu konstanten Wechselkursen, eine bereinigte operative Marge von 16,0 % und einen Rekord-Free-Cashflow von 2,8 Milliarden EUR zeigen. Das Unternehmen verkaufte im Geschäftsjahr 2025 über 7 Millionen KI-Brilleneinheiten und erweiterte Nuance Audio auf 15.000 Verkaufspunkte in 12 Märkten, während der Umsatz des Myopie-Management-Portfolios weltweit um 22 % wuchs.

- Oktober 2025: EssilorLuxottica gab bekannt, RetinAI (Ikerian AG) erworben zu haben, ein Gesundheitstechnologieunternehmen, das auf KI und Datenmanagement für die Augenversorgung spezialisiert ist. Die Übernahme stärkt die Medizintechnologiestrategie des Unternehmens durch die Integration fortschrittlicher maschineller Lernsoftware für Netzhautbildgebung und Krankheitsüberwachung, die Kliniker mit schnelleren, datengesteuerten diagnostischen Erkenntnissen unterstützt und Forschungs- und Pharma-Workflows fördert.

- September 2025: EssilorLuxottica gab bekannt, dass sein Essilor Stellest-Brillenglas über den De-Novo-Weg eine Marktzulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel erhalten hat, was es zum ersten klinisch bewährten Brillenglas macht, das zur Verlangsamung des Myopie-Fortschreitens bei Kindern zugelassen ist. Die Zulassung folgt auf die vorherige Breakthrough-Device-Designation der Behörde für Lebensmittel und Arzneimittel und wird durch klinische Daten gestützt, die eine signifikante Reduzierung des Myopie-Fortschreitens mit Stellest-Gläsern zeigen.

- August 2025: EssilorLuxottica erwarb Automation & Robotics in Belgien, das auf automatisierte Systeme zur Qualitätskontrolle optischer Gläser spezialisiert ist, um die Fertigungseffizienz und Skalierbarkeit zu verbessern.

Globaler Berichtsumfang des Marktes für optische Einzelhandelsketten

Optische Einzelhandelsketten sind Unternehmen, die hauptsächlich verschreibungspflichtige und nicht verschreibungspflichtige Brillenwaren verkaufen, einschließlich Gläser, Brillen und Kontaktlinsen. Sie betreiben in der Regel zahlreiche Filialen an verschiedenen Standorten und bieten Verbrauchern mehrere Brillenoptionen. Die Marktprognose für optische Einzelhandelsketten ist segmentiert nach Produkt (Brillen, Sonnenbrillen und Kontaktlinsen), Geschlecht (Männer, Frauen und Unisex), Vertriebskanal (Offline, Online) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Brillen |

| Sonnenbrillen |

| Kontaktlinsen |

| Männer |

| Frauen |

| Unisex |

| Offline |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Brillen | |

| Sonnenbrillen | ||

| Kontaktlinsen | ||

| Nach Geschlecht | Männer | |

| Frauen | ||

| Unisex | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für optische Einzelhandelsketten und wie ist der Wachstumsausblick?

Die Marktgröße für optische Einzelhandelsketten betrug 2025 158,59 Milliarden USD und soll bis 2031 bei einer CAGR von 2,69 % einen Wert von 185,95 Milliarden USD erreichen, was eine stetige Nachfrage und anhaltende Premiumisierung widerspiegelt.

Welche Region wird voraussichtlich bis 2031 am meisten zum Wachstum beitragen?

Der Asien-Pazifik-Raum führt den Markt für optische Einzelhandelsketten mit einem Anteil von 42,31 % im Jahr 2025 und einer prognostizierten CAGR von 6,86 % bis 2031 an, da unterversorgte Stadtebenen, steigende Einkommen und Myopie-Management die adressierbare Nachfrage ausweiten.

Wie schützen führende Anbieter ihre Margen angesichts von Zöllen und Online-Wettbewerb?

Marktführer diversifizieren ihre Beschaffung, investieren in KI-gestützte Anpassung und Diagnostik, skalieren intelligente Brillen mit Rezeptanbindungen und erweitern Abonnements, die Filialdienstleistungen mit digitalem Komfort bündeln.

Welche Produktkategorien treiben Mix-Upgrades im Markt für optische Einzelhandelsketten voran?

Premium-Gleitsichtgläser, photochrome Gläser und Myopie-Management-Gläser steigern die durchschnittlichen Ticketwerte, unterstützt durch Omnichannel-Versorgungspfade, die virtuelle Anproben und Ferntests mit der Individualisierung im Geschäft verbinden.

Wie verändert Omnichannel die Verbraucherpfade von der Untersuchung bis zur Erfüllung?

Ketten nutzen Tele-Optometrie, App-basierte Rezeptaktualisierungen, Online-Kauf mit Abholung im Geschäft und Geschäftslabors, um Lieferzeiten zu verkürzen, virtuelle Entdeckungen in Filialverkehr umzuwandeln und die Anbindungsraten für Beschichtungen und Premium-Gläser zu erhöhen.

Seite zuletzt aktualisiert am: