Größe und Marktanteil des globalen Marktes für Convenience-Food-Einzelhandel

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 1.27 Billionen US-Dollar |

| Marktgröße (2031) | 1.81 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Convenience-Food-Einzelhandel von Mordor Intelligence

Die Größe des Marktes für Convenience-Food-Einzelhandel wurde im Jahr 2025 auf 1,19 Billionen USD geschätzt und soll von 1,27 Billionen USD im Jahr 2026 auf 1,81 Billionen USD bis 2031 wachsen, bei einem CAGR von 7,34 % während des Prognosezeitraums (2026–2031).

Der Markt für Convenience-Food-Einzelhandel wird durch eine stetige Verlagerung weg von Tabakwaren und abgepackten Getränken hin zu frisch zubereiteten Speisen neu gestaltet, die heute eine weitaus größere Rolle bei den Filialgewinnen spielen. Im Jahr 2025 entfielen in den USA 28,5 % des gesamten Filialumsatzes und 38,9 % des Bruttogewinns auf den Bereich Gastronomie im Laden, was unterstreicht, warum Betreiber im Markt für Convenience-Food-Einzelhandel mehr Kapital in Küchen, warme Speisen, Backwarenprogramme und Mahlzeitenlösungen lenken[1]CONVENIENCE.ORG https://www.convenience.org/Media/Daily/2026/April/15/1-US-Convenience-Store-Sales-340-Billion_Research. Der Markt für Convenience-Food-Einzelhandel profitiert zudem von der breiteren Nutzung von Kundenbindungssystemen, Vorbestellfunktionen und der Ausweitung von Eigenmarken, da diese Instrumente Ketten dabei helfen, Wiederholungsbesuche zu steigern und die Marge bei Alltagsartikeln zu schützen. Gleichzeitig zeichnet sich im Markt für Convenience-Food-Einzelhandel eine breitere strategische Spaltung zwischen franchisegeführter Netzwerkerweiterung und unternehmenseigener Expansion durch Akquisitionen ab, insbesondere da große Betreiber gastronomiefähige Objekte erwerben, um Formataufrüstungen zu beschleunigen. Die stärksten Wachstumschancen bestehen dort, wo dichte städtische Nachfrage, starke Lebensmittelaffinität, EV-bedingte Verweildauer und die Neugestaltung von Tankstellenvorplätzen die Verbraucher gemeinsam zu einem stärker lebensmittel- und serviceorientierten Convenience-Modell hinziehen.

Wichtigste Erkenntnisse des Berichts

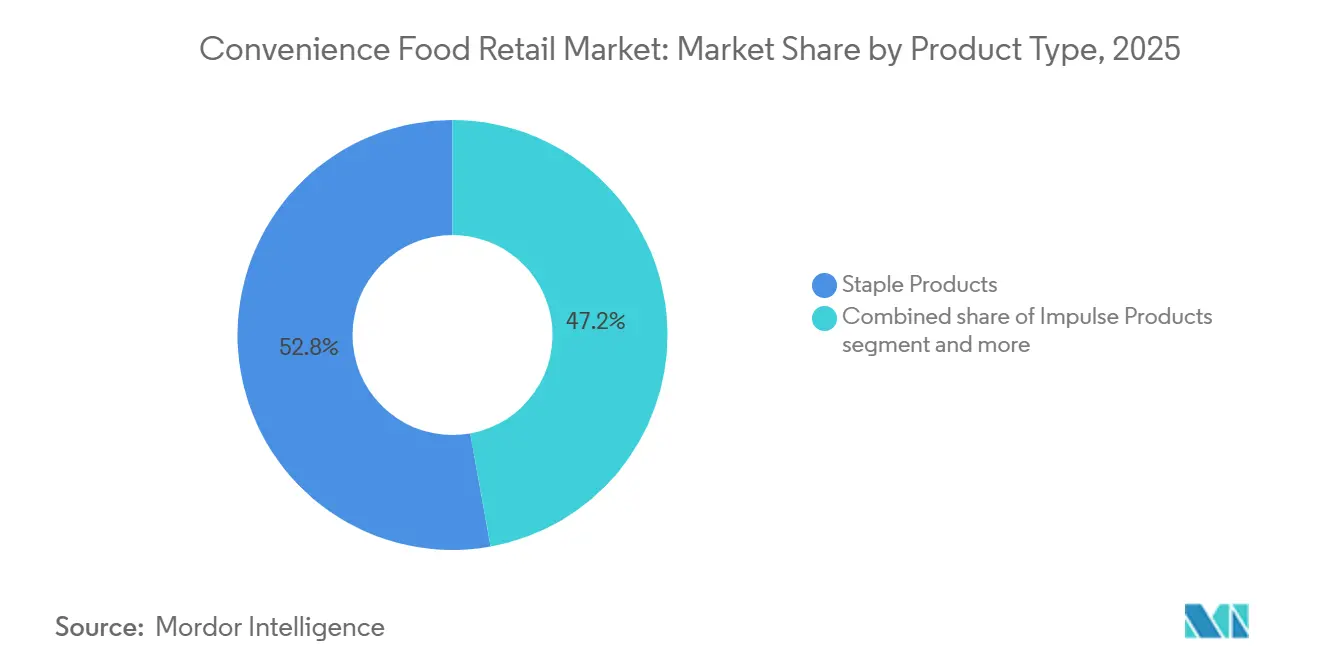

- Nach Produkttyp hielten Grundnahrungsmittel im Jahr 2025 einen Anteil von 52,83 % am globalen Convenience-Food-Einzelhandelsmarkt, während Impulskaufprodukte bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

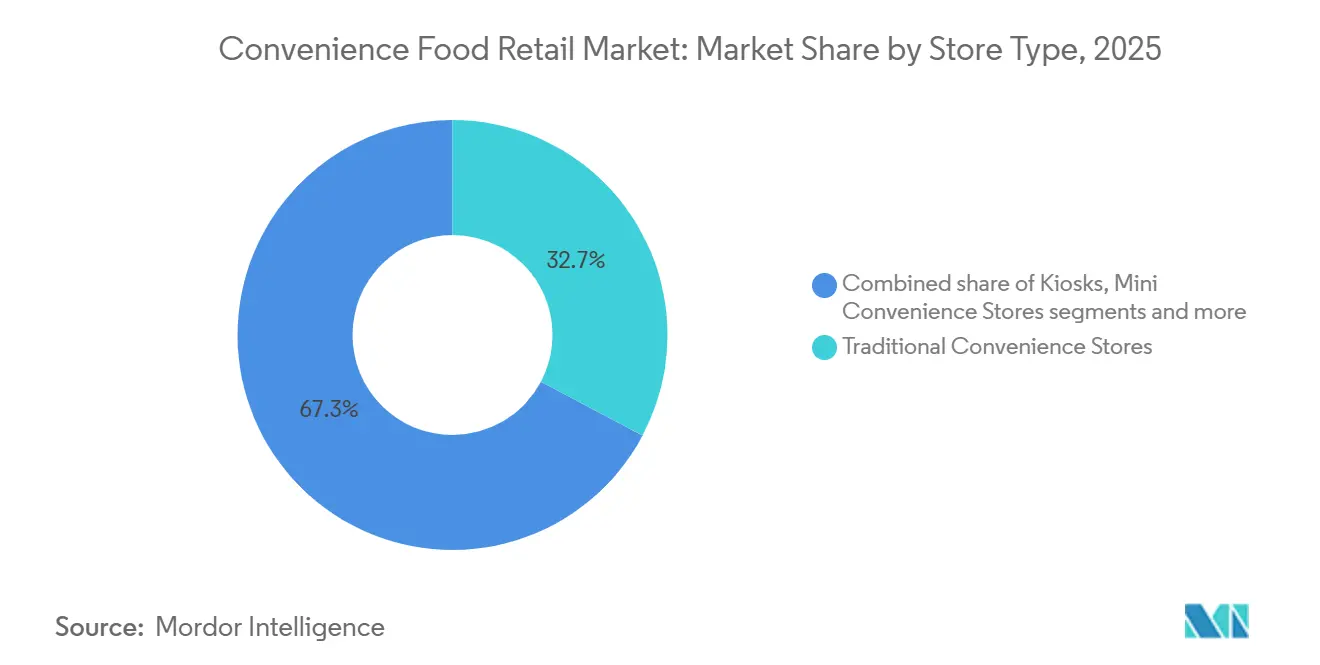

- Nach Ladentyp entfielen im Jahr 2025 32,74 % des globalen Convenience-Food-Einzelhandelsmarktes auf traditionelle Convenience-Stores, während Hyper-Convenience-Stores bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

- Nach Eigentumsmodell hielten Franchise-Filialen im Jahr 2025 einen Anteil von 44,85 % am globalen Convenience-Food-Einzelhandelsmarkt, während unternehmenseigene Ketten bis 2031 voraussichtlich mit einer CAGR von 8,81 % wachsen werden.

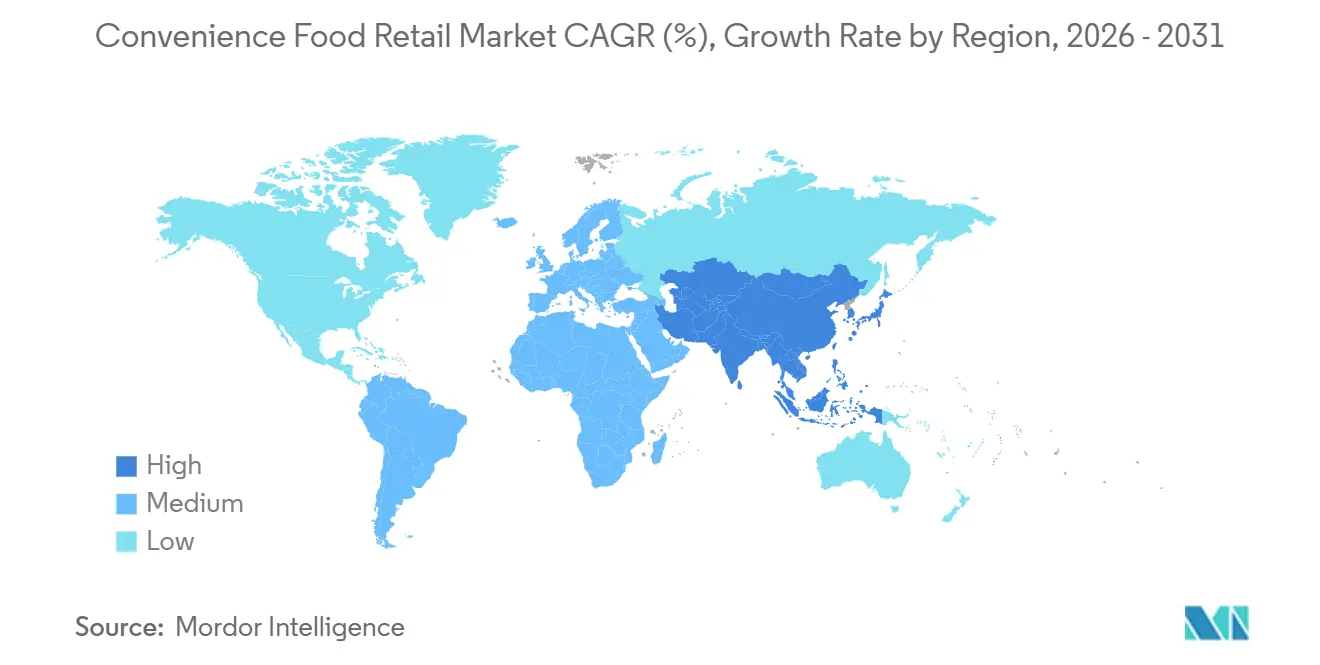

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 35,98 % am globalen Convenience-Food-Einzelhandelsmarkt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Convenience-Food-Einzelhandel

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachfrage nach Einkäufen für unterwegs und Ergänzungseinkäufen | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Margenausweitung im Bereich frische Gastronomie | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kundenbindung, Vorbestellung und Omnichannel-Engagement | +0.8% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Eigenmarken-Wertarchitektur | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mikro-Fulfillment und Monetarisierung von Abholknoten | +0.5% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Lebensmittelanbindung durch Verweildauer an EV-Ladestationen | +0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Einkäufen unterwegs und zur Aufstockung

Der Markt für Convenience-Food-Einzelhandel profitiert weiterhin von Lebensmittel- und Nachfüllanlässen, die kurzfristig entschieden und in der Nähe des Bedarfsorts erfüllt werden. Der Markt für Convenience-Food-Einzelhandel ist strukturell auf diese Einkaufsmissionen ausgerichtet, da die Filialen an Pendlerstrecken, auf Tankstellenvorplätzen und in dicht besiedelten Wohngebieten liegen, wo Schnelligkeit wichtiger ist als ein großes Sortiment. Dieses Muster stimmt mit dem 23. aufeinanderfolgenden Jahr des Wachstums der Filialumsätze im US-amerikanischen Convenience-Einzelhandel im Jahr 2025 überein, was signalisiert, dass Käufer weiterhin mehr Lebensmittel- und Warenreisen zu Kleinflächengeschäften unternehmen. Da Besuche zunehmend missionsorientierter werden, können Betreiber im Markt für Convenience-Food-Einzelhandel größere Warenkörbe aufbauen, indem sie verzehrfertige Speisen mit unmittelbaren Haushalts- oder Getränkebedürfnissen an einem einzigen Halt kombinieren. Der betriebliche Effekt ist klar: Filialen sind nicht mehr auf eine einzige Kategorie angewiesen, um den Besuch zu definieren, was den Wert jedes Besuchs steigert. Dies unterstützt auch weiterhin Investitionen in Standorte und Layouts, die Reibungsverluste reduzieren und Nähe zum Hauptgrund machen, die Filiale zu wählen.

Margenausweitung durch frische Gastronomie

Frische Eigenmarkenprodukte sind zu einem der deutlichsten Ertragshebel im Markt für Convenience-Food-Einzelhandel geworden, und die Spanne zwischen Umsatzbeitrag und Gewinnbeitrag ist groß genug, um die Investitionen weiter steigen zu lassen. NACS berichtete, dass der Gastronomiebereich im Jahr 2025 38,9 % des Bruttogewinns ausmachte, obwohl er nur 28,5 % des Filialumsatzes repräsentierte, was unterstreicht, warum zubereitete Speisen im gesamten Markt für Convenience-Food-Einzelhandel zentral für die Filialwirtschaft bleiben. Seven & i gab an, dass der durchschnittliche Einkauf pro Filiale und Tag bei frisch zubereiteten Thekenwaren im Geschäftsjahr 2025 um 8,3 % gestiegen ist, unterstützt durch den Rollout von SEVEN CAFÉ Bakery in rund 8.000 japanischen Filialen und einem geplanten Live-Meal-Launch im Geschäftsjahr 2026[2]7ANDI.COM https://www.7andi.com/en/ir/file/library/ks/pdf/2026_0409kse_02.pdf. Casey's meldete eine Bruttomarge von 57,8 % bei zubereiteten Speisen und Getränken aus dem Zapfhahn im Geschäftsjahr 2025, verglichen mit 34,8 % bei Lebensmitteln und Allgemeinwaren, was verdeutlicht, wie frische Lebensmittel den Gewinnmix im Markt für Convenience-Food-Einzelhandel neu gestalten können[3]SEC.GOV https://www.sec.gov/Archives/edgar/data/726958/000072695825000032/ex991q42025pressrelease.htm. Sobald Ketten Küchenkapazitäten und proprietäre Menüsysteme aufgebaut haben, ist der Markt für Convenience-Food-Einzelhandel weniger dem reinen Preiswettbewerb durch Discounter ausgesetzt, da Frische und Schnelligkeit schwerer zu imitieren sind. Deshalb entwickelt sich lebensmittelorientiertes Investment von einer Wachstumsoption zu einer Kernanforderung für führende Betreiber.

Kundenbindung, Vorbestellung und Omnichannel-Engagement

Digitales Engagement wird im Markt für Convenience-Food-Einzelhandel zu einem praktischeren Betriebsinstrument als zu einem sekundären Markenmerkmal. Der Markt für Convenience-Food-Einzelhandel profitiert von Kundenbindungs- und Vorbestellsystemen, die Wiederholungskäufe erleichtern und Ketten dabei helfen, Kunden zu margenstarken Angeboten wie Kaffee, Backwaren, Mahlzeitdeals und Eigenmarken-Snacks zu lenken. Seven & i verknüpfte seine Eigenmarkenausweitung und das Wachstum der 7NOW-Lieferung mit einem größeren digitalen Ökosystem, wobei der 7NOW-Umsatz im Geschäftsjahr 2025 fast 979 Millionen USD erreichte und häufigere Verbraucherkontaktpunkte über den physischen Filialbesuch hinaus unterstützte. Mit der Verbesserung dieser Systeme können Betreiber Transaktionsdaten nutzen, um Promotionszeitpunkte, Produktplatzierung und Sortimentsbreite zu verfeinern, ohne die Rabatttiefe zu erhöhen. Das ist im Markt für Convenience-Food-Einzelhandel wichtig, weil die Besuchshäufigkeit hoch ist und selbst kleine Gewinne bei der Wiederholungskonversion die Produktivität auf Filialebene steigern können. Langfristig stärkt digitales Engagement auch die Fähigkeit der Kette, Sofortbedarfsmissionen zu verteidigen, die andernfalls zu app-basierten Bestellplattformen abwandern könnten.

Eigenmarken-Wertarchitektur

Eigenmarken entwickeln sich im Markt für Convenience-Food-Einzelhandel von einem Margenstützungsinstrument zu einer umfassenderen Sortimentsstrategie. Die US-amerikanischen Eigenmarkenumsätze im Einzelhandel erreichten im Jahr 2025 282,8 Milliarden USD, ein Anstieg von 3,3 %, verglichen mit einem Wachstum von 1,2 % bei Herstellermarken, was bestätigt, dass Preisdruck und verbesserte Qualität die Akzeptanz von Eigenmarkenangeboten stärken[4]PLMA.COM https://www.plma.com/article/us-private-label-industry-reached-2828-billion-sales-2025. Seven & i fügte im Geschäftsjahr 2025 175 neue Eigenmarkenartikel hinzu, was zeigt, dass skalierbare Betreiber im Markt für Convenience-Food-Einzelhandel das Programm auf ein breiteres Spektrum alltäglicher Bedürfnisse ausweiten, anstatt es auf wenige Einstiegskategorien zu beschränken. Der Markt für Convenience-Food-Einzelhandel profitiert von dieser Verlagerung, weil Eigenmarken Ketten helfen, Preispunkte zu kontrollieren und gleichzeitig die Stückwirtschaftlichkeit in Kategorien zu verbessern, in denen die Markentreue gegenüber Herstellermarken nicht absolut ist. Sie gibt Betreibern auch mehr Freiheit, Artikel basierend auf lokaler Nachfrage und regulatorischen Anforderungen neu zu formulieren, zu verkleinern oder zu bündeln. Diese doppelte Rolle – Kundenfrequenz schützen und Bruttomarge schützen – ist der Grund, warum die Eigenmarkenentwicklung bei Lebensmitteln, Getränken und Impulskauflinien immer gezielter vorangetrieben wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiswettbewerb durch Discounter und Schnelllieferung | -1.0% | Global, stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation bei Personal, Miete und Gastronomie | -0.8% | Nordamerika, Europa, Ozeanien | Mittelfristig (2–4 Jahre) |

| Einschränkungen für HFSS und gesündere Werbemaßnahmen | -0.6% | Europa (Vereinigtes Königreich, Schottland, Wales) | Mittelfristig (2–4 Jahre) |

| Exposition gegenüber Cybersicherheit und Systemintegration | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb durch Discounter und Schnelllieferung

Preisdruck bleibt eine der deutlichsten Wachstumsbeschränkungen im Markt für Convenience-Food-Einzelhandel, insbesondere in reifen städtischen Gebieten, in denen Verbraucher Optionen schnell vergleichen können. Der Markt für Convenience-Food-Einzelhandel steht im Wettbewerb mit Harddiscountern beim Preis und mit Schnellliefermodellen bei der Geschwindigkeit, was bedeutet, dass Filialbetreiber sowohl die Preiswahrnehmung als auch die Bequemlichkeit gleichzeitig verteidigen müssen. Dieser Druck ist am stärksten dort, wo Filialnetze bereits dicht sind, da der Kampf dann um die Erfassung von Einkaufsmissionen geht und nicht um reine Marktschaffung. Es erklärt auch, warum größere Ketten im Markt für Convenience-Food-Einzelhandel mehr in Eigenmarkenprodukte, digitale Bestellung und stärkere Filialformate investieren, die schwerer zu ersetzen sind. Couche-Tards GetGo-Akquisition und Caseys laufende Standorterweiterungen spiegeln beide den Vorstoß zu besseren Gastronomie-Assets wider, anstatt eine einfache Erhöhung der Filialanzahl. Infolgedessen bleiben Betreiber ohne Skalierung, differenzierte Lebensmittelangebote oder zuverlässigen digitalen Zugang stärker dem Marktanteilsverlust bei dringenden Bedarfseinkäufen ausgesetzt.

Kosteninflation bei Personal, Miete und Gastronomie

Der Markt für Convenience-Food-Einzelhandel wird auch durch steigende Kosten eingeschränkt, da Filialen arbeitsintensivere Gastronomiebetriebe hinzufügen. NACS gab an, dass die direkten Filialbetriebskosten im Jahr 2025 um 4,2 % gestiegen sind, während die Stundenlöhne durchschnittlich 15,04 USD betrugen und Kartengebühren einen Rekordwert von 21,3 Milliarden USD erreichten, was darauf hindeutet, dass mehrere Kostenpositionen gleichzeitig gegen die Filialrentabilität wirken. Diese Belastungen wiegen im Markt für Convenience-Food-Einzelhandel schwerer, wenn Betreiber die Servicezeiten verlängern, Speisen auf Bestellung einführen oder in Standorte mit höheren Mieten in städtischen Gebieten und auf Tankstellenvorplätzen eintreten. Die Herausforderung beschränkt sich nicht auf die Lohnkosten, da Frischkostprogramme auch eine bessere Bestandskontrolle, mehr Zubereitungsdisziplin und mehr Abfallmanagement erfordern als abgepackte Kategorien. Das bedeutet, dass der Markt für Convenience-Food-Einzelhandel gleichzeitig Küchen, Personalplanung und Verderbniskontrolle finanzieren muss. Ketten, die Bestellungen automatisieren, das Sortiment schärfen und Fixkosten auf einen größeren Bestand verteilen können, werden besser positioniert sein, um Margen zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Grundnahrungsmittelnachfrage verankert die Skalierung, während Impulskauflinien das Wachstum ankurbeln

Grundnahrungsmittel machten im Jahr 2025 52,83 % des Marktes für Convenience-Food-Einzelhandel aus und waren damit die größte Produktkategorie und der Haupttreiber für routinemäßige Aufstockungseinkäufe. Diese Artikel halten Filialen für alltägliche Haushaltsbedürfnisse relevant, indem sie Wiederholungskäufe bei Getränken, verderblichen Waren, abgepackten Lebensmitteln und grundlegenden Lebensmittelartikeln abdecken. Impulskaufprodukte sollen bis 2031 mit 7,98 % wachsen, der schnellsten Rate unter den Produkttypen, da Betreiber das Angebot an Speisen zum Mitnehmen ausbauen, das Merchandising schärfen und proprietäre Einführungen nutzen, um ungeplante Zusatzkäufe zu fördern. Dieses Wachstum ist wichtig, weil Impulskauflinien oft in der Nähe von Kassen, Eingängen und Mahlzeitanlässen platziert sind, wo der Markt für Convenience-Food-Einzelhandel den Warenkorbwert steigern kann, ohne die Mission des Einkaufs zu verändern. Die Kategorie wird in einigen entwickelten Märkten auch stärker reguliert, was die Art und Weise verändert, wie Ketten sowohl Promotionen als auch Sortiment gestalten. In England schränkten die Vorschriften zur Lebensmittelwerbung und -platzierung ab Oktober 2025 bestimmte HFSS-Standort- und Mengenpreispromotionen ein, was sich direkt darauf auswirkt, wie größere Ketten umsatzstarke Impulskaufartikel vermarkten.

Notfallprodukte blieben das kleinste Produktsegment, spielen aber im Markt für Convenience-Food-Einzelhandel weiterhin eine wichtige Rolle, da sie auf dringende, nicht aufschiebbare Einkäufe ausgerichtet sind. Diese Artikel unterstützen das Kernversprechen des Formats der Unmittelbarkeit, insbesondere wenn Käufer außerhalb eines geplanten Lebensmitteleinkaufs Medikamente, Reisebedarf oder Haushaltswaren benötigen. Da Betreiber Eigenmarkenprogramme stärken, beginnt die Convenience-Food-Einzelhandelsbranche, dieselbe Eigenmarkenlogik auf Notfalllinien anzuwenden, bei denen die Markenbindung oft schwächer ist und der Preisvergleich direkt erfolgt. Das ist wichtig, weil der Markt für Convenience-Food-Einzelhandel die Stückmarge schützen kann, ohne Käufer zu bitten, bei Schnelligkeit oder Verfügbarkeit Kompromisse einzugehen. Couche-Tard gab an, dass Lebensmittel und Getränke im Geschäftsjahr 2025 49 % des Bruttogewinns ausmachten, was den breiteren Vorstoß zu einem kontrollierteren, differenzierteren Produktmix in den Filialen unterstreicht.

Nach Filialtyp: Traditionelle Filialen halten die Skalierung, während Hyper-Formate die Obergrenze verschieben

Traditionelle Convenience-Stores machten im Jahr 2025 32,74 % des globalen Umsatzes aus. Sie blieben das Basisformat für den Markt für Convenience-Food-Einzelhandel, da sie Netzwerkreichweite, handhabbare Kapitalintensität und breite Missionsabdeckung kombinieren. Ihre Position spiegelt die Tatsache wider, dass der Markt für Convenience-Food-Einzelhandel weiterhin auf dichte Filialnetze angewiesen ist, die tägliche Aufstockungen, Mahlzeiten, Getränke und dringende Bedarfsanlässe mit kleiner Fläche bedienen können. Kioske und Mini-Convenience-Formate bleiben in verkehrsreichen oder hochpreisigen Mietumgebungen wichtig, da sie den Convenience-Zugang dort sichern, wo größere Filialen nicht praktikabel sind. Eingeschränkte Auswahl- und erweiterte Formate liegen zwischen diesen Polen und ermöglichen es Betreibern, die Sortimentstiefe an lokale Nachfrage, Arbeitsverfügbarkeit und Immobilienwirtschaft anzupassen. Dieser mehrschichtige Formatmix hält den Markt für Convenience-Food-Einzelhandel flexibel, macht aber auch die Rolle von Zielortfilialen sichtbarer, da Ketten nach stärkerer Differenzierung suchen.

ADNOC Distributions „The Hub by ADNOC” veranschaulicht, warum das obere Ende des Formatspektrums im Markt für Convenience-Food-Einzelhandel an Aufmerksamkeit gewinnt. Der erste Standort wurde im November 2025 in Abu Dhabi eröffnet, mit einer Einzelhandelsfläche, die dreimal so groß ist wie die einer traditionellen Tankstelle, und das Unternehmen gab an, bis 2030 30 Standorte anzustreben, nachdem die ersten 6 Standorte bei der Eröffnung eine Belegungsquote der Einzelhandelseinheiten von 90 % erreicht hatten. Circle Ks reiner EV-Hub in Göteborg bietet eine weitere Version derselben Logik und kombiniert ultraschnelles Laden mit einem Frischkost-Convenience-Store an einem stark frequentierten Autobahnkorridor. Diese Beispiele zeigen, dass der Markt für Convenience-Food-Einzelhandel den Formatwert nicht mehr nur durch Quadratmeter oder Sortimentsanzahl definiert. Er wird definiert durch die Anzahl der Missionen, die ein einzelner Standort während eines einzigen Besuchs erfassen kann. Deshalb können Zielortfilialen eine bessere Stückwirtschaftlichkeit unterstützen, auch wenn sie mehr Vorabinvestitionen erfordern.

Nach Eigentumsmodell: Franchise-Breite führt heute, während unternehmenseigene Betriebe an Tempo gewinnen

Franchise-Filialen machten im Jahr 2025 44,85 % des globalen Umsatzes aus und waren damit das größte Eigentumsmodell im Markt für Convenience-Food-Einzelhandel, was die Effizienz des kapitalleichten Netzwerkwachstums bestätigt. Der Markt für Convenience-Food-Einzelhandel hat sich seit langem auf Franchising verlassen, um den Aufbau von Standorten zu beschleunigen, insbesondere wenn Betreiber lokale Ausführung und schnellere Marktabdeckung wünschen, ohne die volle Kapitallast an jedem Standort zu tragen. Dieses Modell bleibt attraktiv, weil es die Markenpräsenz schnell skalieren und sich mit weniger zentralisierter Bilanzbelastung an lokale Handelsbedingungen anpassen kann. Gleichzeitig verzeichnet der Markt für Convenience-Food-Einzelhandel ein schnelleres Wachstum bei unternehmenseigenen Ketten, die bis 2031 voraussichtlich mit 8,81 % wachsen werden. Diese Rate ist bedeutsam, weil sie zeigt, dass direktes Eigentum in Bereichen an Beliebtheit gewinnt, in denen Gastronomiekonsistenz, digitaler Rollout und Systemintegration wichtiger sind als die reine Filialanzahl.

Jüngste Unternehmensaktivitäten zeigen, warum direktes Eigentum im Markt für Convenience-Food-Einzelhandel an Dynamik gewinnt. Couche-Tard schloss im Jahr 2025 die Akquisition von GetGo Café + Markets ab und fügte 270 gastronomiefähige Standorte in 5 US-Bundesstaaten hinzu, wobei das Geschäft ausdrücklich mit Frischkostkapazitäten verknüpft wurde. Casey's hat auch seine EBITDA-Wachstumsprognose für das Geschäftsjahr 2026 auf 18 % bis 20 % angehoben, nachdem 198 CEFCO-Filialen integriert wurden, während die Umsätze mit zubereiteten Speisen und Getränken aus dem Zapfhahn im Geschäftsjahr 2025 1,61 Milliarden USD erreichten. Diese Schritte legen nahe, dass der Markt für Convenience-Food-Einzelhandel eine Prämie auf Akquisitionsziele legt, die bereits über die richtigen Küchen-, Standortqualitäts- und Verkehrsprofile verfügen. Die größere Implikation ist, dass hochwertige regionale Assets knapper werden könnten, wenn die Konsolidierung voranschreitet. Das kann die Bewertungen für gastronomiefähige Ketten stabil halten und führende Betreiber zu mehr branchenneuem Neubau drängen.

Geografische Analyse

Der Asien-Pazifik-Raum machte im Jahr 2025 35,98 % des Marktes für Convenience-Food-Einzelhandel aus. Er blieb der größte regionale Beitragszahler, angetrieben durch dichte städtische Nachfrage, starke Lebensmittelaffinität und hohe Filialzugänglichkeit, die eine häufige Nutzung unterstützen. Japan ist zentral für diese Position, da führende Ketten dort Convenience-Stores als tägliche Lebensmittelziele behandeln, nicht nur als Verkaufsstellen für abgepackte Waren. Seven & is Update für das Geschäftsjahr 2025 zeigte einen Anstieg von 8,3 % beim Einkauf frisch zubereiteter Thekenwaren pro Filiale und Tag sowie einen Backwaren-Rollout in rund 8.000 japanische Filialen, was das lebensmittelorientierte Betriebsmodell der Region unterstützt. Südkorea und Teile Südostasiens fügen eine digitale und Kleinformat-Expansionsschicht hinzu, die den Markt für Convenience-Food-Einzelhandel eng mit mobiler Bestellung, lokaler Nachbarschaftsnachfrage und hochfrequenten Besuchen verbindet. Mit einem prognostizierten CAGR von 7,6 % bis 2031 bleibt der Asien-Pazifik-Raum das Skalierungszentrum des Marktes für Convenience-Food-Einzelhandel und eine seiner lebensmittelintensivsten Regionen.

Nordamerika hielt im Jahr 2025 die zweitgrößte regionale Position, und der Markt für Convenience-Food-Einzelhandel in der Region wächst bis 2031 mit einem moderateren Tempo von 4,0 %, da das Netzwerk ausgereift ist und der Wettbewerb nun auf Margenqualität ausgerichtet ist. NACS berichtete, dass die US-amerikanischen Filialwaren- und Gastronomieumsätze im Jahr 2025 341,2 Milliarden USD erreichten, wobei die Gastronomie 38,9 % des Bruttogewinns ausmachte, was das Ausmaß unterstreicht, in dem der Markt für Convenience-Food-Einzelhandel in Nordamerika auf zubereitete Speisen angewiesen ist, um die Filialeinnahmen aufrechtzuerhalten. Europa soll bis 2031 mit 5,8 % wachsen, und der Markt für Convenience-Food-Einzelhandel dort wird zunehmend durch Gastronomieaufrüstungen auf Tankstellenvorplätzen, EV-bedingte Filialumgestaltungen und strengere Promotionsregeln geprägt. Circle Ks reiner EV-Convenience-Hub in Göteborg zeigt, wie europäische Betreiber längere Verweildauern nutzen, um frische Speisen und Getränke an den Ladebesuch zu knüpfen. Gleichzeitig zwingen HFSS-Regeln in England und Schottland große Ketten, Impulskaufplatzierungen, Promotionen und Produktreformulierungen anzupassen.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden regionalen Blöcke im Markt für Convenience-Food-Einzelhandel, mit einem prognostizierten CAGR von 7,89 % bis 2031, da Betreiber die Neugestaltung von Tankstellenvorplätzen nutzen, um breiteren Zielort-Einzelhandel aufzubauen. ADNOCs Rollout des Zielortformats zeigt diese Richtung deutlich, mit größeren Straßenstandorten, die rund um Gastronomie, Familieneinrichtungen und Nicht-Kraftstoff-Einzelhandel konzipiert sind. Der Markt für Convenience-Food-Einzelhandel in diesen Geografien profitiert von einer geringeren bestehenden Nähedurchdringung in mehreren Einzugsgebieten, was neuen Formaten mehr Raum gibt, lokale Einkaufsgewohnheiten zu etablieren. Südamerika bleibt ebenfalls eine wichtige Wachstumsarena für den Markt für Convenience-Food-Einzelhandel, da kettengeführter Rollout und städtische Nähenachfrage weiterhin die Netzwerkerweiterung unterstützen, auch wenn die für diesen Entwurf bereitgestellten primären Quellen für Nordamerika, Europa, Asien-Pazifik und den Persischen Golf stärker waren. Zusammen zeigen diese Regionen, dass der Markt für Convenience-Food-Einzelhandel durch 2 unterschiedliche Pfade expandiert: tiefere Monetarisierung in reifen Netzwerken und neue Convenience-Adoption in unterversorgten Korridoren.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt für Convenience-Food-Einzelhandel blieb im Jahr 2025 stark fragmentiert, mit einer großen Basis unabhängiger und regionaler Betreiber, obwohl globale Marktführer über stärkere Lebensmittel-, Daten- und Kapitalkapazitäten verfügten. Zu den wichtigsten internationalen Namen zählen weiterhin 7-Eleven und Seven & i Holdings, FamilyMart, Alimentation Couche-Tard, FEMSA und OXXO sowie Lawson, aber der Markt für Convenience-Food-Einzelhandel konzentriert nicht genug Filialbesitz in dieser Gruppe, um sich wie ein eng kontrolliertes Oligopol zu verhalten. Deshalb sind Skalenvorteile eher bei Menüinnovation, Eigenmarken-Rollout, digitalem Engagement und Akquisitionskapazität erkennbar als bei einfacher Filialanzahldominanz. Die Offenlegungen von Seven & i und Couche-Tard zeigen beide stetige Investitionen in lebensmittelorientiertes Sortiment und Netzwerkqualität, was die betriebliche Lücke zwischen globalen Marktführern und kleineren Ketten verstärkt. Im Markt für Convenience-Food-Einzelhandel gewinnen die am besten kapitalisierten Betreiber nicht, indem sie bei jedem Artikel den niedrigsten Preis anbieten. Sie gewinnen, indem sie den Filialbesuch nützlicher, häufiger und profitabler machen.

Eine jüngste Strategie führender Ketten zeigt 3 wiederkehrende Prioritäten im Markt für Convenience-Food-Einzelhandel. Erstens kaufen oder bauen Betreiber bessere Gastronomie-Assets, wie bei Couche-Tards GetGo-Akquisition und Caseys fortlaufender lebensmittelorientierter Expansion zu sehen ist. Zweitens nutzen sie Zielortformate, um den Einkauf zu erweitern, wie bei Circle Ks reinem EV-Hub und ADNOCs größerem Straßenkonzept zu sehen ist. Drittens verbessern sie ihre proprietären Lebensmittel- und Eigenmarkenkontrolle, wie durch Seven & is Backwaren-Rollout, neue Live-Meal-Pläne und die Ausweitung ihrer Eigenmarkenangebote gezeigt wird. Diese Schritte sind wichtig, weil der Markt für Convenience-Food-Einzelhandel nun Ketten belohnt, die Schnelligkeit mit einem differenzierten Lebensmittelangebot kombinieren können. Sie zeigen auch, dass der strategische Wettbewerb sich von der Tabakabhängigkeit weg und hin zu einer breiteren Plattform für tägliche Bedürfnisse bewegt.

Weißraum-Chancen im Markt für Convenience-Food-Einzelhandel sind am stärksten dort, wo EV-Verweildauer, Frischkostaffinität und datengesteuerter Wiederholungskauf innerhalb eines einzigen Betriebsmodells kombiniert werden können. Der Markt für Convenience-Food-Einzelhandel hat auch Raum für eine diszipliniertere Eigenmarkenausweitung, insbesondere dort, wo Regulierung und Preisdruck ein kontrolliertes Sortiment attraktiver machen. Gleichzeitig bedeutet die stärkere Abhängigkeit von Kundenbindungsplattformen, Bestellsystemen und vernetzter Filialtechnologie, dass Cybersicherheit und Systemintegration für die Ausführungsqualität immer wichtiger werden. Für den Markt für Convenience-Food-Einzelhandel schafft dies eine klare Trennlinie zwischen Betreibern, die moderne Einzelhandelsinfrastruktur skalieren können, und solchen, die an engere traditionelle Wirtschaftlichkeit gebunden bleiben.

Wichtigste Marktteilnehmer

7-Eleven Inc.

FamilyMart Co., Ltd.

Alimentation Couche-Tard Inc.

FEMSA / OXXO

Lawson, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen

- März 2026: Cumberland Farms vereinbarte die Übernahme von Coen Markets (54 in Betrieb befindliche Standorte und 3 branchenneu in Entwicklung befindliche Standorte in Pennsylvania, Ohio und West Virginia) und beschleunigte damit den lebensmittelorientierten Convenience-Fußabdruck von EG Group im Nordosten der USA.

- März 2026: Alimentation Couche-Tard schloss bis zum dritten Quartal des Geschäftsjahres 2026 80 branchenneu eröffnete Standorte ab, mit 58 Filialen im Bau, und skizzierte einen 5-Jahres-Plan zur Hinzufügung von mindestens 750 Filialen durch Neubau und Einzelstandortakquisitionen.

- März 2026: Casey's General Stores revidierte die EBITDA-Wachstumsprognose für das Geschäftsjahr 2026 nach oben auf 18–20 %, prognostizierte ein Wachstum der vergleichbaren Filialumsätze von 3,5–4,5 %, bestätigte mindestens 80 neue Filialeröffnungen im Geschäftsjahr 2026 und meldete einen Anstieg der Nikotinbeutelverkäufe um 31 % und der Dampfprodukte um 12 % im Jahresvergleich, was die Diversifizierung über den lebensmittelorientierten Kern hinaus unterstreicht.

- November 2025: ADNOC Distribution eröffnete den ersten Zielortformat-Convenience-Standort „The Hub by ADNOC” in Abu Dhabi, mit 6 geplanten Standorten bis Ende 2025 und 30 bis 2030; die ersten Standorte erreichten bei der Eröffnung eine Belegungsquote der Einzelhandelseinheiten von 90 %, und das Format strebt bis 2030 ein jährliches EBITDA von 30 Millionen USD an.

Umfang des Berichts

| Grundnahrungsmittel |

| Impulskaufprodukte |

| Notfallprodukte |

| Kioske |

| Mini-Convenience-Stores |

| Convenience-Stores mit eingeschränkter Auswahl |

| Traditionelle Convenience-Stores |

| Erweiterte Convenience-Stores |

| Hyper-Convenience-Stores |

| Unabhängige Filialen |

| Franchise-Filialen |

| Unternehmenseigene Ketten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Grundnahrungsmittel | |

| Impulskaufprodukte | ||

| Notfallprodukte | ||

| Nach Filialtyp | Kioske | |

| Mini-Convenience-Stores | ||

| Convenience-Stores mit eingeschränkter Auswahl | ||

| Traditionelle Convenience-Stores | ||

| Erweiterte Convenience-Stores | ||

| Hyper-Convenience-Stores | ||

| Nach Eigentumsmodell | Unabhängige Filialen | |

| Franchise-Filialen | ||

| Unternehmenseigene Ketten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Convenience-Food-Einzelhandel bis 2031 an?

Eine Verlagerung hin zu frisch zubereiteten Speisen, stärkere Eigenmarkenprogramme, Kundenbindungsintegration und Investitionen in Zielortformat-Filialen unterstützen das Wachstum. Die Kategorie soll von 1,27 Billionen USD im Jahr 2026 auf 1,81 Billionen USD bis 2031 bei einem CAGR von 7,3 % steigen.

Welcher Produkttyp wächst in diesem Bereich am schnellsten?

Impulskaufprodukte sollen bis 2031 mit 7,98 % wachsen, unterstützt durch bessere Angebote an Speisen zum Mitnehmen, stärkeres Merchandising und mehr proprietäre Produkteinführungen.

Welches Filialformat expandiert am schnellsten?

Hyper-Convenience-Stores sollen bis 2031 mit 8,34 % wachsen, da sie Gastronomie, EV-Laden, Kundenbindungsinstrumente und größere Zielort-Layouts kombinieren.

Warum ist die Gastronomie für Convenience-Betreiber so wichtig?

Die Gastronomie spielt eine größere Rolle beim Gewinn als ihr Umsatzanteil vermuten lässt. In den Vereinigten Staaten repräsentierte sie im Jahr 2025 28,5 % des Filialumsatzes, trug aber 38,9 % zum Bruttogewinn bei.

Welches Eigentumsmodell führt heute global?

Franchise-Filialen führten im Jahr 2025 den globalen Umsatzmix mit einem Anteil von 44,85 % an, während unternehmenseigene Ketten bis 2031 voraussichtlich schneller mit 8,81 % wachsen werden.

Welche Region ist die größte und welche wächst am schnellsten?

Der Asien-Pazifik-Raum hielt im Jahr 2025 den größten Anteil mit 35,98 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich das schnellste Wachstum mit 7,89 % verzeichnen werden.

Seite zuletzt aktualisiert am: