Größe und Marktanteil des Consumer-Electronics-Einzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

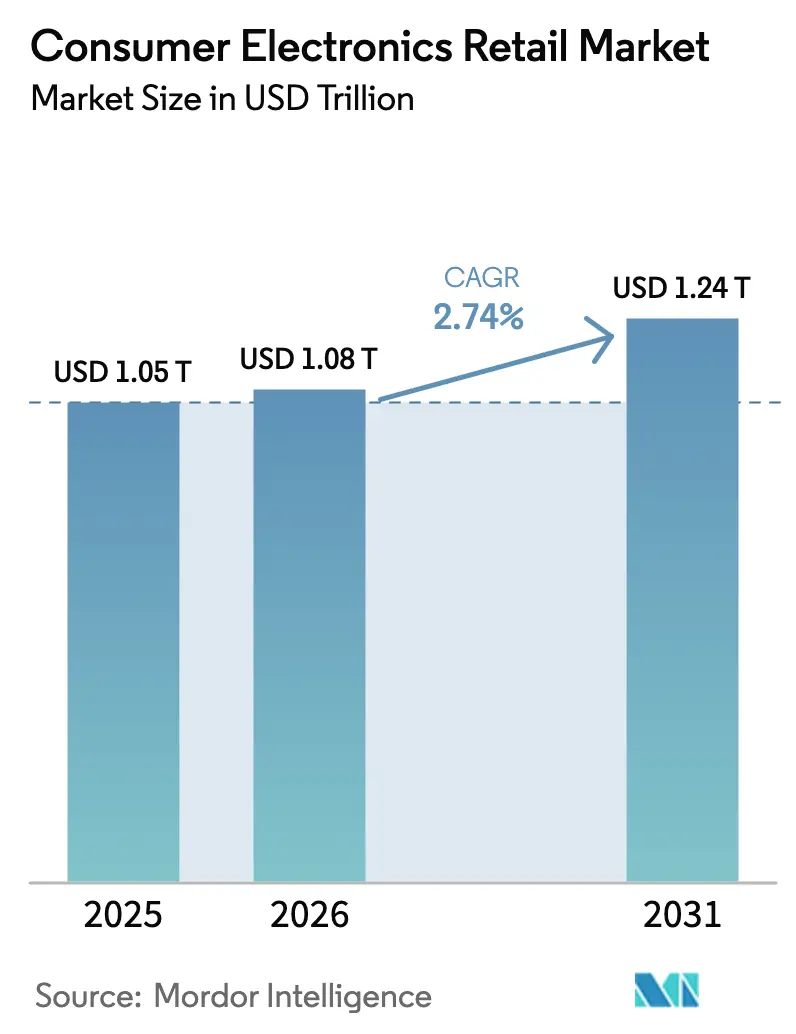

| Marktgröße (2026) | 1.08 Billionen US-Dollar |

| Marktgröße (2031) | 1.24 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Consumer-Electronics-Einzelhandelsmarkts durch Mordor Intelligence

Die Größe des Consumer-Electronics-Einzelhandelsmarkts wird im Jahr 2026 auf 1,08 Billionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,05 Billionen USD, wobei die Projektionen für 2031 einen Wert von 1,24 Billionen USD zeigen, was einer CAGR von 2,74 % über den Zeitraum 2026–2031 entspricht. Die gemessene CAGR verbirgt eine erhebliche Kanalverlagerung, da direkte Verkaufsplattformen von Marken an Endverbraucher, gebündelte Smart-Home-Ökosysteme und Finanzierungsmodelle nach dem „Jetzt kaufen, später bezahlen” (BNPL)-Prinzip verändern, wo und wie Käufer ihr Geld ausgeben. Gleichzeitig erweitern 5G-Aktualisierungszyklen, erlebnisorientierte Einzelhandelsformate und Eintauschprogramme für generalüberholte Geräte die Kaufgelegenheiten, auch wenn die Inflation die diskretionären Budgets begrenzt. Die Wettbewerbsintensität bleibt moderat: Die fünf größten Einzelhändler kontrollieren knapp 40 % des weltweiten Umsatzes, was bedeutenden Spielraum für regional ausgerichtete Spezialanbieter lässt. Regional gesehen hält Asien-Pazifik den größten Marktanteil, während der Nahe Osten & Afrika am schnellsten wächst, was beweist, dass lokalisierter Service, Sprachunterstützung und Zahlungsoptionen entscheidend für die Skalierung in aufstrebenden Märkten sind. Die Bestandsplanung bleibt derweil anfällig für Schwankungen in der Chip-Versorgung, was Einzelhändler dazu veranlasst, KI-gestützte Nachfrageprognosen und Multi-Sourcing-Verträge einzusetzen, um die Verfügbarkeit im Regal zu gewährleisten.

Wesentliche Erkenntnisse des Berichts

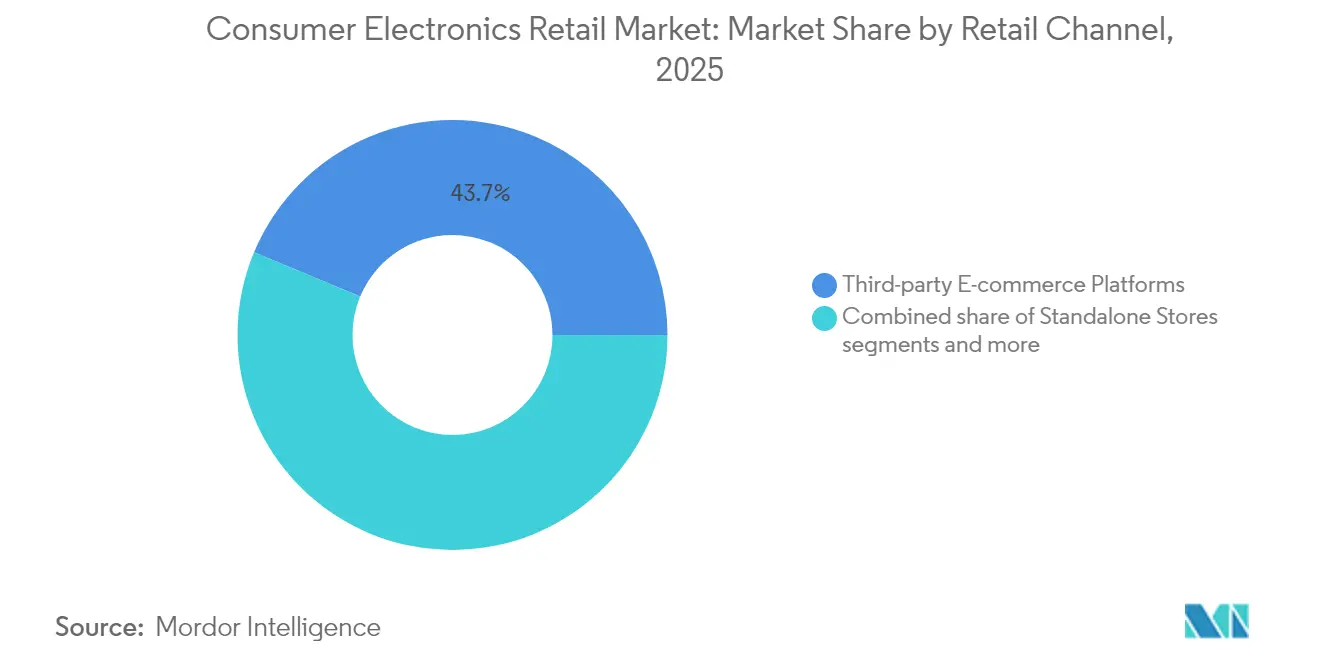

- Nach Vertriebskanal erfassten Drittanbieter-E-Commerce-Plattformen im Jahr 2025 einen Marktanteil von 43,72 % im Consumer-Electronics-Einzelhandelsmarkt; für markeneigene Websites wird bis 2031 eine Expansion mit einer CAGR von 9,92 % prognostiziert.

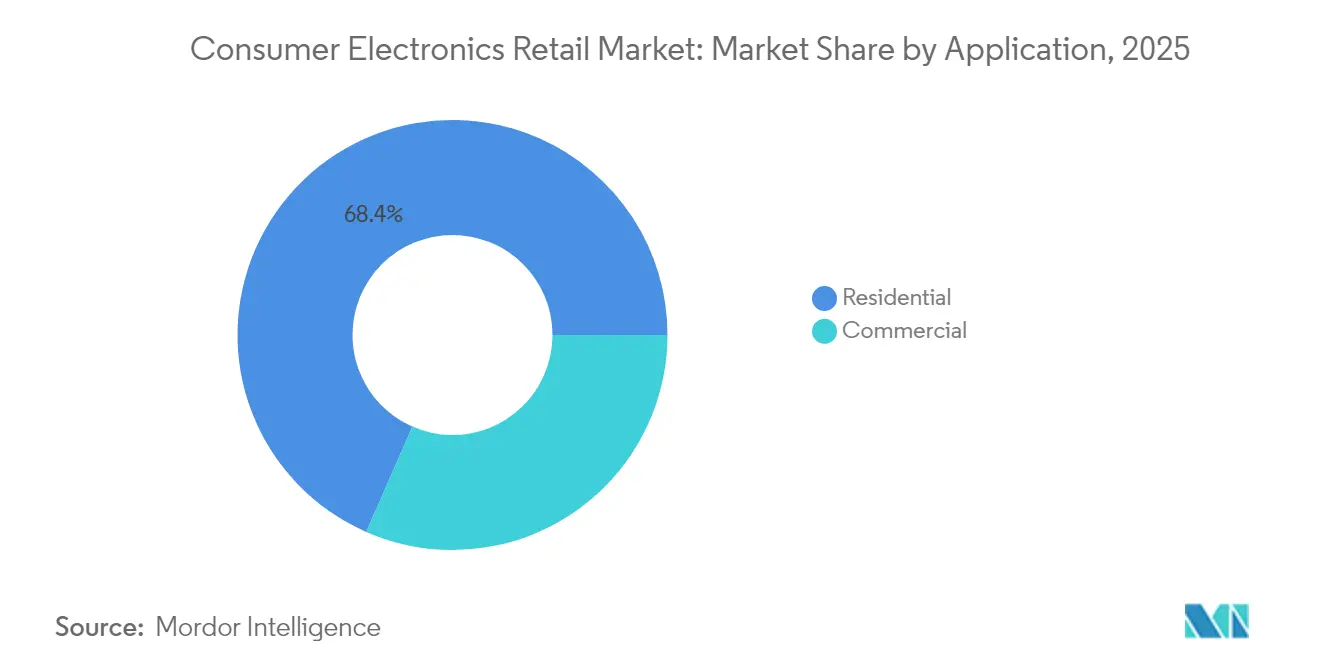

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 68,43 % der Größe des Consumer-Electronics-Einzelhandelsmarkts auf den Wohnbereich, während der Gewerbebereich bis 2031 mit einer CAGR von 7,98 % wächst.

- Nach Distributionskanal hielten Offline-Kanäle im Jahr 2025 einen Anteil von 56,71 % an der Größe des Consumer-Electronics-Einzelhandelsmarkts; Online-Kanäle verzeichnen die höchste prognostizierte CAGR von 9,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Consumer-Electronics-Einzelhandelsmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion von Direkt-zu-Verbraucher (D2C)-Markenfilialen | +0.8% | Global, am stärksten in Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Smart-Home-Ökosystemen | +0.7% | Global, angeführt von Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der Finanzierungsoptionen nach dem „Jetzt kaufen, später bezahlen” (BNPL)-Prinzip | +0.6% | Global, höchste Durchdringung in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle 5G-Geräteaustauschzyklen | +0.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Entstehung erlebnisorientierter Einzelhandelsformate (AR/VR-Demos) | +0.3% | Nordamerika & Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Eintausch- und Generalüberholungsprogramme | +0.4% | Global, regulatorisch getrieben in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Direkt-zu-Verbraucher-Markenfilialen

Hersteller umgehen zunehmend traditionelle Einzelhandelsintermediäre, um direkte Kundenbeziehungen aufzubauen, höhere Margen zu erzielen und gleichzeitig das Markenerlebnis an allen Berührungspunkten zu kontrollieren. Xiaomis Expansion nach Spanien mit dedizierten Mi Stores im Jahr 2024 ist ein Beispiel für diese Strategie, da die chinesische Marke versucht, sich durch kuratierte Einzelhandelsumgebungen von gewöhnlichen Android-Angeboten abzuheben. Diese D2C-Verlagerung beschleunigt sich, da Marken erkennen, dass traditionelle Einzelhändler ihre Produkte oft zur Massenware machen und damit Differenzierungsmöglichkeiten und Margenabschöpfung einschränken. Best Buys Reaktion umfasst strategische Partnerschaften mit Marken wie Ikea, um Shop-in-Shop-Erlebnisse zu schaffen, wobei anerkannt wird, dass reine Elektronikhändler über transaktionale Beziehungen hinausgehen müssen. Der Trend kommt vor allem Premiummarken zugute, die dedizierte Einzelhandelspräsenzen rechtfertigen können, während Hersteller im mittleren Segment Pop-up-Formate und erlebnisorientierte Showrooms erkunden, um die Marktakzeptanz zu testen, bevor sie sich zu dauerhaften Standorten verpflichten.

Steigende Nachfrage nach Smart-Home-Ökosystemen

Vernetzte Geräte-Ökosysteme treiben Multi-Produkt-Kaufverhalten an, da Verbraucher eine nahtlose Integration in den Bereichen Beleuchtung, Sicherheit, Unterhaltung und Klimasteuerung anstreben. Die Integration der SmartThings-Plattform von Samsung über Haushaltsgeräte, Mobilgeräte und Heimautomatisierungsprodukte hinweg schafft Wechselkosten, die Kunden an das Ökosystem binden und wiederkehrende Einnahmen durch Dienste und Zubehör generieren[1]Samsung Electronics, „Geschäftsbericht 2024”, samsung.com.. Die Einführung des Matter-Standards im Jahr 2024 reduziert Interoperabilitätsbarrieren, was paradoxerweise den Wettbewerb intensiviert, da Verbraucher Vertrauen in markenübergreifende Kompatibilität gewinnen. LGs ThinQ-Plattform demonstriert, wie traditionelle Gerätehersteller Konnektivität nutzen, um in angrenzende Kategorien einzutreten, wobei Kühlschränke zu zentralen Hubs für Lebensmittelbestellungen und Energiemanagement werden. Dieser Ökosystem-Ansatz wandelt einmalige Hardware-Verkäufe in laufende Servicebeziehungen um und verändert grundlegend die Wertversprechen der Einzelhändler von produktzentrierten zu lösungsorientierten Angeboten.

Wachstum der Finanzierungsoptionen nach dem „Jetzt kaufen, später bezahlen”-Prinzip

BNPL-Dienste erweitern die Erschwinglichkeit von Elektronik, indem sie große Anschaffungen in handhabbare Raten aufteilen, was insbesondere für jüngere Bevölkerungsgruppen mit begrenzter Kredithistorie attraktiv ist. Die Partnerschaftserweiterungen von Affirm mit Elektronikhändlern im Jahr 2024 zeigen, wie BNPL-Anbieter auf Kategorien mit hohem Überlegungsaufwand abzielen, bei denen Zahlungsflexibilität Kaufentscheidungen beeinflusst[2]Affirm Holdings, „Investorenbrief 2024”, affirm.com.. Untersuchungen zeigen, dass 43 % der Verbraucher der Generation Z BNPL gegenüber herkömmlichen Kreditkarten für Elektronikeinkäufe bevorzugen, da diese Dienste keine Zinsgebühren erheben, wenn Zahlungen planmäßig geleistet werden. Der Trend kommt vor allem Einzelhändlern zugute, die Premiumgeräte verkaufen, da BNPL psychologische Barrieren bei hochpreisigen Artikeln abbaut und gleichzeitig den Cashflow durch sofortige Zahlungen der BNPL-Anbieter aufrechterhält. Allerdings nimmt die regulatorische Kontrolle zu, da Verbraucherschutzgruppen Bedenken hinsichtlich übermäßiger Verschuldung äußern, was das künftige Wachstum potenziell einschränken könnte, da die Compliance-Kosten steigen.

Schnelle 5G-Geräteaustauschzyklen

Da die 5G-Netzabdeckung mittlerweile über 80 % der Weltbevölkerung erreicht, beschleunigen Nutzer den Übergang von 4G- auf 5G-Geräte und aktualisieren ihre Handsets weit früher, als es historische Austauschzyklen vermuten lassen würden. Dieser Wandel wird nicht nur durch schnellere Netzgeschwindigkeiten angetrieben, sondern auch durch die wachsende Verbrauchernachfrage nach leistungsstarken mobilen Erlebnissen wie Echtzeit-Gaming, HD-Streaming und KI-gesteuerten Anwendungen, die ältere 4G-Geräte zunehmend belasten. Gemäß Prognosen von Ericsson AB wird der durchschnittliche monatliche Smartphone-Datenverbrauch bis 2025 voraussichtlich 7 GB übersteigen, was den Druck auf veraltete Hardware erhöht und Nutzer dazu ermutigt, auf neuere, 5G-fähige Modelle umzusteigen[3]Ericsson AB, „Mobilitätsbericht 2024”, ericsson.com.. Einzelhändler nutzen diese Dynamik, indem sie attraktive Eintauschanreize anbieten, wie etwa erhöhte Gutschriften für alte Geräte und nahtlose Datentransfer-Dienste am selben Tag, wodurch die Hürden für Upgrades effektiv gesenkt und der Komfort für Kunden verbessert werden. Diese Strategien steigern nicht nur den Verkauf neuer Geräte, sondern schaffen auch sekundäre Einnahmequellen durch den Wiederverkauf generalüberholter Einheiten und tragen zu Kreislaufwirtschaftsinitiativen bei.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende globale Volatilität der Chip-Versorgung | -0.9% | Global, am stärksten in den Asien-Pazifik-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Rückgang der diskretionären Ausgaben | -0.7% | Global, akut in Europa & Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender grenzüberschreitender E-Commerce-Preiswettbewerb | -0.4% | Global, stärkste Auswirkung in Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende regulatorische Kontrolle der Elektroschrott-Compliance | -0.3% | Europa & Nordamerika, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende globale Volatilität der Chip-Versorgung

Halbleiterengpässe stören weiterhin die Bestandsplanung im Elektronikeinzelhandel, da die Auswirkungen des Hurrikans Helene auf die Quarzabbau-Operationen in Spruce Pine, North Carolina, im Jahr 2024 kritische Schwachstellen in der Lieferkette offenbarten. Diese Anlage liefert etwa 70 % des globalen hochreinen Quarzes, der für die Herstellung von Halbleiter-Wafern unerlässlich ist, und zeigt damit, wie geografisch konzentrierte Rohstoffquellen systemische Risiken erzeugen. Die Nachfrage nach Künstlicher Intelligenz übt weiteren Druck auf die Chip-Zuteilung aus, da Rechenzentrum-Prozessoren Premiumpreise und vorrangige Zuteilung gegenüber Consumer-Electronics-Anwendungen erzielen. Einzelhändler reagieren, indem sie Lieferantenbeziehungen diversifizieren und KI-gestützte Nachfrageprognosen einsetzen, um die Bestandsverteilung über Produktkategorien hinweg zu optimieren. General Motors' Einsatz von KI-gestützten Risikomanagementsystemen für die Lieferkette veranschaulicht, wie große Käufer potenzielle Störungen proaktiv identifizieren, bevor sie sich auf Produktionszeitpläne auswirken.

Inflationsbedingter Rückgang der diskretionären Ausgaben

Anhaltender Inflationsdruck schränkt den Kauf von Consumer Electronics ein, da Haushalte wesentliche Güter gegenüber diskretionären Upgrades priorisieren. Daten der US-Notenbank (Federal Reserve) zeigen, dass die Ausgaben für Consumer Electronics im dritten Quartal 2024 im Jahresvergleich um 3,20 % gesunken sind, da das inflationsbereinigte Wachstum des verfügbaren Einkommens hinter den Preissteigerungen in mehreren Kategorien zurückblieb. Diese Einschränkung betrifft insbesondere Produkte im mittleren Segment, da Verbraucher entweder Käufe verschieben oder auf Geräte mit grundlegender Funktionalität umsteigen, was die Margen der Einzelhändler in umsatzgetriebenen Kategorien komprimiert. Vorgeschlagene Zollpolitiken könnten diesen Druck verschärfen, wobei Schätzungen des Peterson Institute darauf hindeuten, dass 25 %-Zölle auf chinesische Elektronik die Laptoppreise um 45 % und die Smartphone-Kosten um 26 % erhöhen könnten. Einzelhändler passen sich durch ausgeweitete Eintauschprogramme und Finanzierungspartnerschaften an und versuchen, die Transaktionsvolumina trotz Erschwinglichkeitsbeschränkungen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vertriebskanal: Drittanbieter-Plattformen dominieren, D2C überholt

Drittanbieter-E-Commerce hielt im Jahr 2025 einen Marktanteil von 43,72 % im Consumer-Electronics-Einzelhandelsmarkt, aber markeneigene Websites sollen bis 2031 die höchste CAGR von 9,92 % erzielen, was den Wunsch der Marken nach direktem Dateneigentum widerspiegelt. Die dem D2C-Bereich zugeschriebene Größe des Consumer-Electronics-Einzelhandelsmarkts soll im Prognosezeitraum um mehr als 44,2 Milliarden USD zunehmen und Herstellern helfen, die Erosion der Großhandelsmargen auszugleichen. Stationäre Omni-Channel-Ketten reagieren mit Abholung am Straßenrand, Lieferung am selben Tag und abonnementbasierten Technik-Support-Paketen, um den Kundenverkehr zu erhalten. Die D2C-Dynamik bedeutet nicht das Ende für Marktplatzgiganten; Netzwerkeffekte leiten weiterhin kleine Marken zu Amazon für die Nachfragegenerierung. Dennoch haben steigende Plattformgebühren Großverkäufer dazu veranlasst, eigenständige Websites zu lancieren, die durch Social-Commerce-Verkehr unterstützt werden. Eigenständige Einkaufszentrumgeschäfte sehen sich einer flacheren CAGR von 3,22 % gegenüber, da der Fußgängerverkehr in gemischt genutzte Entwicklungen abwandert, aber erlebnisorientierte Anker – VR-Gaming-Bereiche oder Smart-Home-Musterwohnungen – können die Verweildauer und Zusatzkaufraten steigern. Letztlich entwickelt sich die Koexistenz der Kanäle hin zur Orchestrierung der Customer Journey: Entdeckung kann auf TikTok beginnen, Vergleich auf einem Marktplatz und Kauf in einer Marken-App mit Abholung im Geschäft.

Nach Anwendung: Wohnbereich behält Volumen, Gewerbebereich beschleunigt sich

Wohnbereichsanwendungen generierten im Jahr 2025 68,43 % der Größe des Consumer-Electronics-Einzelhandelsmarkts, gestützt durch Multi-Geräte-Haushalte und die Verbreitung von Smart Homes. Dennoch soll das gewerbliche Segment mit einer CAGR von 7,98 % auf der Grundlage von Investitionen in hybrides Arbeiten wachsen. Kollaborationsdisplays, Konferenzbalken und Sicherheitsanalyse-Server stehen auf den Beschaffungslisten, da Unternehmen Räumlichkeiten für flexible Anwesenheit umrüsten. Gewerbliche Käufer agieren nach der Logik der Gesamtbetriebskosten; daher bieten Einzelhändler Managed-Services-Verträge und Finanzierungsoptionen an, um drei- bis fünfjährige Erneuerungsverpflichtungen zu sichern und den Lebenszeitwert zu erhöhen. Privatkunden priorisieren weiterhin Benutzerfreundlichkeit und sofortige Befriedigung; Lieferfenster von einer Stunde für Premium-Smartphones und Spielkonsolen haben nachweislich die Konversionsrate für Einzelhändler, die diesen Service anbieten, um 17 % gesteigert. Da sich die makroökonomischen Bedingungen verschärfen, orientieren sich beide Segmente zunehmend an Eintauschrabatten, was einen kreislaufwirtschaftlichen Lagerbestandsfluss schafft, der den Einstiegspreis senkt und die Umweltbilanz verbessert.

Nach Distributionskanal: Online wächst stark, Offline erfindet sich neu

Online-Distributionskanäle wachsen bis 2031 mit einer CAGR von 9,31 % und gewinnen stetig Anteile gegenüber Offline-Kanälen, die im Jahr 2025 einen Marktanteil von 56,71 % halten, aber nur mit einer CAGR von 4,05 % wachsen. Dieser Wandel spiegelt dauerhafte Verhaltensänderungen aus den pandemiebedingten Einkaufsmustern wider, da Verbraucher digitale Recherche- und Kaufprozesse für Elektroniksegmente übernehmen. Das Wachstum des Elektroniksegments von Amazon demonstriert die Vorteile von Online-Plattformen hinsichtlich Sortimentsbreite und Preistransparenz, während traditionelle Einzelhändler stark in Omni-Channel-Fähigkeiten investieren, um wettbewerbsfähig zu bleiben. Best Buys erfolgreiches Modell „Online kaufen, im Geschäft abholen” zeigt, wie Offline-Einzelhändler physische Ressourcen nutzen können, um mit reinen digitalen Plattformen zu konkurrieren.

Die Kanalentwicklung schafft unterschiedliche Wettbewerbsdynamiken: Online-Plattformen zeichnen sich durch Bequemlichkeit und Sortimentsbreite aus, während stationäre Geschäfte haptische Produktbewertungen und sofortige Verfügbarkeit bieten. Erlebnisorientierte Einzelhandelsformate versuchen, diese Lücke zu schließen, indem AR- und VR-Demonstrationen den Informationsreichtum von Online-Angeboten in physischen Umgebungen replizieren. Der Umbau der Elektronikabteilung von Walmart im Jahr 2024 zeigt beispielhaft, wie traditionelle Einzelhändler digitale Werkzeuge integrieren, um das Einkaufserlebnis in der Filiale zu verbessern, während sie ihre Logistik- und Bestandsvorteile beibehalten. Regulatorische Compliance-Faktoren beeinflussen zunehmend die Kanalstrategien, da Anforderungen an das Elektroschrott-Management Einzelhändler mit etablierten Rückwärtslogistikkapazitäten für Eintausch- und Recyclingprogramme begünstigen.

Geografische Analyse

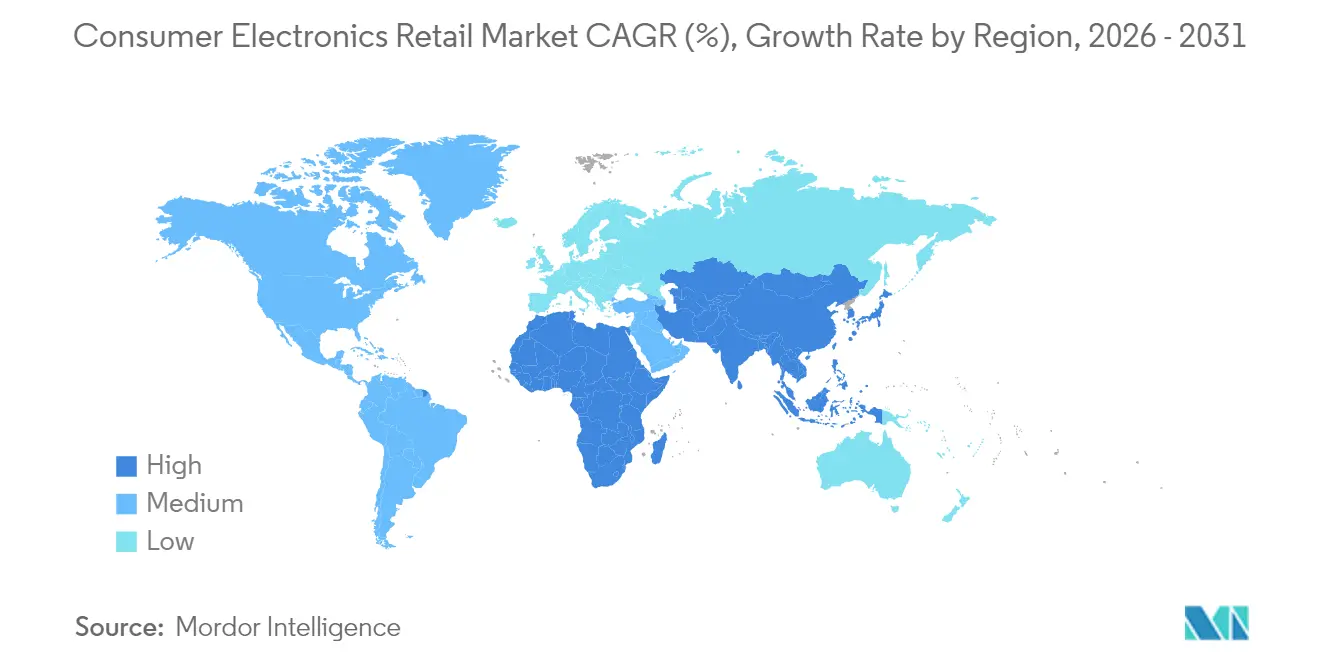

Asien-Pazifik dominiert den Consumer-Electronics-Einzelhandelsmarkt mit einem Anteil von 36,05 % im Jahr 2025 und nutzt dabei die Nähe zur Fertigung, den wachsenden Konsum der aufstrebenden Mittelschicht und die rasche Verbreitung des E-Commerce in wichtigen Volkswirtschaften. Chinas „New Retail”-Integration von Online- und Offline-Kanälen schafft anspruchsvolle Omni-Channel-Erlebnisse, die westliche Einzelhändler nun nachahmen, während Indiens Sektor für langlebige Konsumgüter mit einer CAGR von etwa 11 % wächst, da EY prognostiziert, dass das Land bis zum Geschäftsjahr 2027 zum viertgrößten Markt der Welt werden wird. Electronic City Indonesien investierte im Jahr 2024 15 Millionen USD in die Einzelhandelsexpansion, was das regionale Vertrauen in anhaltende Nachfragewachstum trotz globaler wirtschaftlicher Unsicherheiten widerspiegelt. Die E-Commerce-Dynamik in Südostasien setzt sich fort, wobei der vietnamesische Markt bis 2030 voraussichtlich 63 Milliarden USD erreichen wird, angetrieben durch Mobile-First-Kaufverhalten und verbesserte Logistikinfrastruktur.

Der Nahe Osten & Afrika entwickelt sich mit einer CAGR von 7,61 % bis 2031 zur am schnellsten wachsenden Region und zieht erhebliche ausländische Investitionen an, da Einzelhändler das unausgeschöpfte Marktpotenzial erkennen. Die Übernahme eines 35 %-Anteils an dem in den Vereinigten Arabischen Emiraten ansässigen Unternehmen Brands for Less durch TJX Companies für 360 Millionen USD im Jahr 2024 signalisiert das Vertrauen großer Einzelhändler in die regionalen Wachstumsperspektiven, während Sharps Joint Venture mit Ägyptens Elaraby Group über 30 Millionen USD für die Kühlschrankproduktion zeigt, wie globale Marken lokale Produktion aufbauen, um expandierende Märkte zu bedienen. Die Region profitiert von einer jungen Bevölkerungsstruktur, zunehmender Urbanisierung und staatlichen Digitalisierungsinitiativen, die die Einführung von Elektronik in Verbraucher- und Gewerbessegmenten vorantreiben.

Nordamerika und Europa sehen sich mit einer CAGR von 4,14 % bzw. 3,47 % bis 2031 mit gesättigten Marktdynamiken konfrontiert, da sich die Austauschzyklen verlängern und Verbraucher bei Upgrades selektiver werden. Diese Regionen führen jedoch beim Premiumsegment und bei erlebnisorientierten Einzelhandelsinnovationen an, wobei Best Buys VR-Demonstrationsbereiche und Apples ausgeweitete Serviceangebote globale Standards für die Kundenbindung setzen. Europäische Märkte betonen insbesondere die Einhaltung von Nachhaltigkeitsvorgaben, wobei die Anforderungen der WEEE-Richtlinie (Richtlinie über Elektro- und Elektronik-Altgeräte) Wettbewerbsvorteile für Einzelhändler mit etablierten Kreislaufwirtschaftsprogrammen schaffen. Südamerikas CAGR von 4,93 % spiegelt die wirtschaftliche Erholung und den wachsenden Zugang der aufstrebenden Mittelschicht zu Consumer Electronics wider, obwohl Währungsvolatilität und Importabhängigkeiten weiterhin Herausforderungen für konsistente Wachstumstrajektorien darstellen.

Wettbewerbslandschaft

Der Consumer-Electronics-Einzelhandelsmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure gemeinsam einen beachtlichen Anteil am globalen Marktanteil halten. Diese Struktur lässt erheblichen Raum für spezialisierte Einzelhändler und regionale Marktführer, um Nischensegmente durch maßgeschneiderte Angebote und lokales Marktverständnis zu erschließen. Amazon führt weltweit und profitiert von der Skalierbarkeit seines Marktplatzmodells und einer robusten Logistikinfrastruktur. Walmart bleibt ein starker Wettbewerber und nutzt sein umfangreiches Filialnetz und seine Lieferkettenkapazitäten, um im Elektronikbereich effektiv zu konkurrieren. Die Wettbewerbsdynamik variiert stark je nach Region und Vertriebskanal und wird durch Faktoren wie Verbraucherverhalten, regulatorische Umgebungen und Marktreife beeinflusst.

Die strategische Differenzierung im Markt verlagert sich von rein transaktionalen Einzelhandelsmodellen hin zu erlebnisorientierten und serviceorientierten Formaten. Da Online-Plattformen bei Produktpreisgestaltung und Bequemlichkeit zunehmend dominant werden, investieren stationäre Einzelhändler in Mehrwertdienste, um die Kundentreue zu erhalten. Best Buys Geek Squad und Apples Genius Bar sind Beispiele für diesen Wandel und bieten technischen Support und Service nach dem Verkauf, der Wechselkosten schafft und Markenbeziehungen vertieft. Diese Serviceschichten helfen traditionellen Einzelhändlern, sich gegen Direkt-zu-Verbraucher-Marken und internationale E-Commerce-Akteure zu behaupten, die konventionelle Distributionssysteme umgehen. In dieser Landschaft wird der Aufbau emotionaler und servicebasierter Loyalität genauso wichtig wie das Anbieten wettbewerbsfähiger Preise.

Technologische Innovation beschleunigt sich weiterhin, wobei KI-gesteuerte Personalisierung, chatbasierter Kundensupport und Produktdemos mit Augmented Reality nun erwartet werden statt als außergewöhnlich gelten. Da digitale Werkzeuge auf führenden Plattformen zum Standard werden, rückt der Fokus auf exzellente Ausführung und nahtlose Integration von Online- und Offline-Erlebnissen. Wachstumschancen entstehen auch in unterversorgten Regionen und Nischenproduktsegmenten, in denen Kundenbedürfnisse von massenmarktorientierten Akteuren noch nicht erfüllt werden. Darüber hinaus treibt zunehmender regulatorischer Druck in Sachen Nachhaltigkeit die Nachfrage nach Diensten wie zertifizierter Generalüberholung, Recycling und Eintauschprogrammen an – Bereiche, die starke operative Fähigkeiten und Compliance-Expertise erfordern. Einzelhändler, die diese Komplexität bewältigen und gleichzeitig das Vertrauen der Kunden aufrechterhalten können, werden wahrscheinlich langfristige Wettbewerbsvorteile gewinnen.

Marktführer im Consumer-Electronics-Einzelhandel

Amazon.com, Inc

Walmart Inc.

Best Buy Co., Inc.

JD.com Inc.

MediaMarktSaturn Retail Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: TJX Companies erwarb einen 35 %-Anteil an dem in den Vereinigten Arabischen Emiraten ansässigen Unternehmen Brands for Less für 360 Millionen USD und markierte damit die bedeutende Expansion des Discounteinzelhändlers in die Märkte für Elektronik und Konsumgüter im Nahen Osten. Diese strategische Investition positioniert TJX, um vom wachsenden Konsum der aufstrebenden Mittelschicht der Region zu profitieren, und schafft eine Plattform für weitere regionale Expansion.

- August 2024: Sharp Corporation gründete ein Joint Venture im Wert von 30 Millionen USD mit Ägyptens Elaraby Group zur lokalen Herstellung von Kühlschränken und Haushaltsgeräten. Diese Partnerschaft ermöglicht es Sharp, nordafrikanische Märkte kosteneffizienter zu bedienen und gleichzeitig Importabhängigkeiten und Währungsrisiken zu reduzieren.

- Juli 2024: Electronic City Indonesien kündigte einen Einzelhandelsexpansionsplan über 15 Millionen USD an und eröffnete 25 neue Filialen auf den Inseln Java und Sumatra. Die Expansion spiegelt das Vertrauen in Indonesiens wachsende Consumer-Electronics-Nachfrage wider und zielt darauf ab, Marktanteile von reinen Online-Wettbewerbern durch eine Omni-Channel-Präsenz zu gewinnen.

- Juni 2024: Xiaomi eröffnete seinen ersten Flagship-Mi-Store in Madrid, Spanien, als Teil einer umfassenderen europäischen Einzelhandelsexpansionsstrategie. Der 200 Quadratmeter große Store verfügt über interaktive Produktdemonstrationen und repräsentiert Xiaomis Bestreben, direkte Kundenbeziehungen über seine traditionellen Online-Kanäle hinaus aufzubauen.

Berichtsumfang des globalen Consumer-Electronics-Einzelhandelsmarkts

Ein Consumer-Electronics-Einzelhändler ist ein Unternehmen, das sich primär auf den Verkauf von für den persönlichen Gebrauch konzipierten elektronischen Geräten konzentriert, üblicherweise über physische Verkaufsstellen. Diese Einzelhändler bieten verschiedene Produkte an, darunter Fernseher, Computer, Smartphones, Haushaltsgeräte und Unterhaltungssysteme. Die Marktprognose ist nach Vertriebskanal, Anwendung, Distributionskanal und Geografie segmentiert. Der Markt ist nach Vertriebskanal in Standalone-Geschäfte, Einkaufszentren, markeneigene Websites, Drittanbieter-E-Commerce-Plattformen, Omni-Channel-Einzelhändler und sonstige Vertriebskanäle segmentiert. Nach Anwendung ist der Markt in Wohnbereich- und Gewerbebereichsanwendungen segmentiert. Nach Distributionskanälen ist der Markt in Offline und Online segmentiert. Und nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten & Afrika und Asien-Pazifik segmentiert. Die Berichte bieten Marktgrößen und -prognosen für den Markt der Consumer-Electronics-Einzelhändler in Wertangaben (USD) für alle oben genannten Segmente.

| Standalone-Geschäfte |

| Einkaufszentren |

| Markeneigene Websites |

| Drittanbieter-E-Commerce-Plattformen |

| Omni-Channel-Einzelhändler |

| Sonstige Vertriebskanäle |

| Wohnbereich |

| Gewerbebereich |

| Offline |

| Online |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Vertriebskanal | Standalone-Geschäfte | |

| Einkaufszentren | ||

| Markeneigene Websites | ||

| Drittanbieter-E-Commerce-Plattformen | ||

| Omni-Channel-Einzelhändler | ||

| Sonstige Vertriebskanäle | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbebereich | ||

| Nach Distributionskanal | Offline | |

| Online | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Consumer-Electronics-Einzelhandelsmarkt im Jahr 2026?

Die Größe des Consumer-Electronics-Einzelhändlermarkts soll im Jahr 2026 1,08 Billionen USD erreichen und mit einer CAGR von 2,74 % auf 1,24 Billionen USD bis 2031 wachsen.

Welcher Vertriebskanal wächst am schnellsten im Elektronikbereich?

Markeneigene Websites führen das Wachstum mit einer prognostizierten CAGR von 9,92 % bis 2031 an, angetrieben durch Hersteller, die eine direkte Kundenbindung anstreben.

Welche Region verzeichnet die höchste Wachstumsrate im Elektronikabiatz?

Der Nahe Osten & Afrika soll eine CAGR von 7,61 % erzielen, begünstigt durch eine junge Bevölkerungsstruktur und eine expandierende digitale Infrastruktur.

Wie begegnen Einzelhändler dem Chip-Versorgungsengpass?

Einzelhändler setzen KI-gestützte Prognosen ein, diversifizieren ihre Lieferantenbasis und sichern vorab bezahlte Allokationsverträge ab, um die Produktverfügbarkeit zu stabilisieren.

Warum ist BNPL für den Elektronikeinzelhandel wichtig?

BNPL steigert die Konversionsrate, indem es hochpreisige Zahlungen in zinsfreie Raten aufteilt und Premiumgeräte für kreditscheue Käufer zugänglich macht.

Seite zuletzt aktualisiert am: