Supermarkt-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.04 Billionen US-Dollar |

| Marktgröße (2031) | 1.22 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Supermarkt-Marktanalyse von Mordor Intelligence

Die Größe des Supermarkt-Marktes wird voraussichtlich von 1 Billion USD im Jahr 2025 und 1,04 Billionen USD im Jahr 2026 auf 1,22 Billionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,16 % verzeichnen.

Das Wachstum spiegelt eine stetige Nachfrage nach Lebensmitteln wider, während die Betreiber auf enge Margen, Formatverschiebungen und digitale Gewohnheiten reagieren, die mehr Einkaufswege kanalübergreifend verlagern. Skalierung bleibt ein klarer Vorteil, da große Konzerne Eigenmarken einsetzen, Lieferketten optimieren und Filialen mit dem Online-Handel integrieren, um Kundenfrequenz und Marktanteile zu verteidigen. Walmarts Umsätze im Geschäftsjahr 2025 unterstreichen das Ausmaß integrierter Modelle, die Retail-Media und Mitgliedschaften nutzen, um die Wirtschaftlichkeit zu stärken[1]Walmart Inc., "Ergebnisse des Geschäftsjahres 2025," Walmart Corporate, corporate.walmart.com. Europäische Marktführer stärken den Supermarkt-Markt ebenfalls durch disziplinierte Preisgestaltung, Logistikdichte und umfangreichere Bannerportfolios, die auf unterschiedliche Preissegmente abzielen.

Wichtigste Erkenntnisse des Berichts

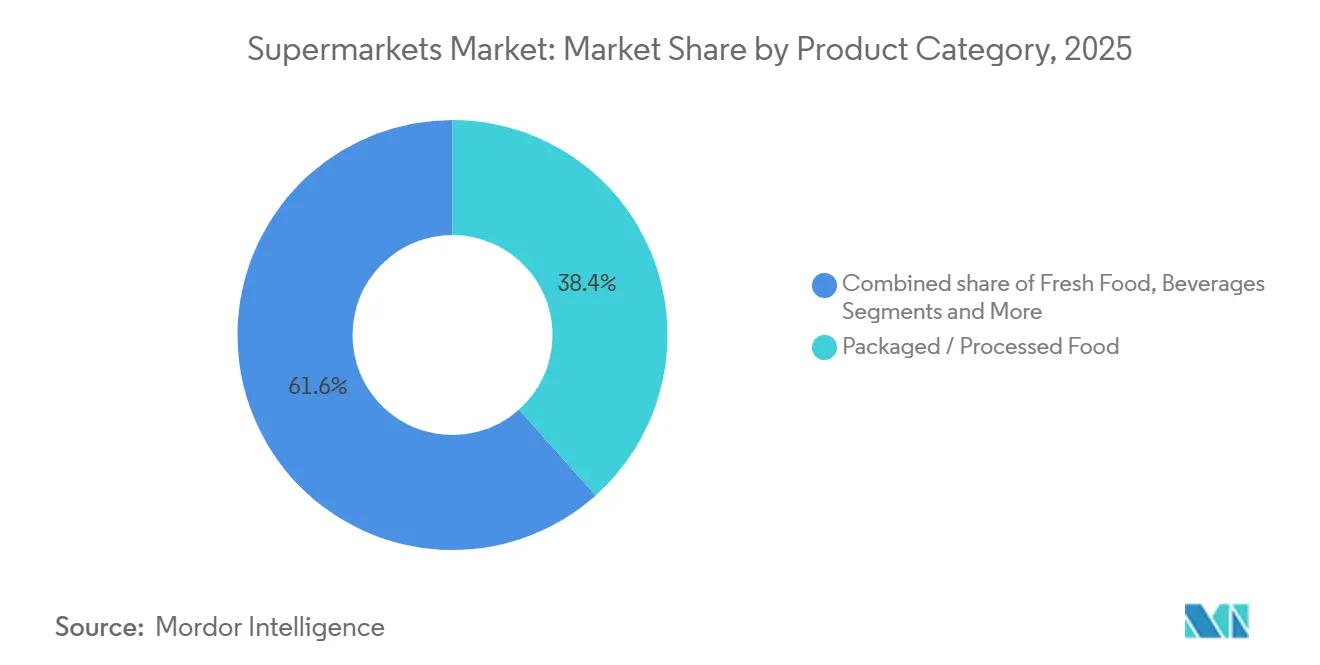

- Nach Produktkategorie führten verpackte und verarbeitete Lebensmittel im Jahr 2025 mit einem Umsatzanteil von 38,37 %, während Fertiggerichte und zubereitete Speisen bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

- Nach Vertriebskanal hielt das Offline-Format im Jahr 2025 einen Anteil von 65,54 %, während Online und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen werden.

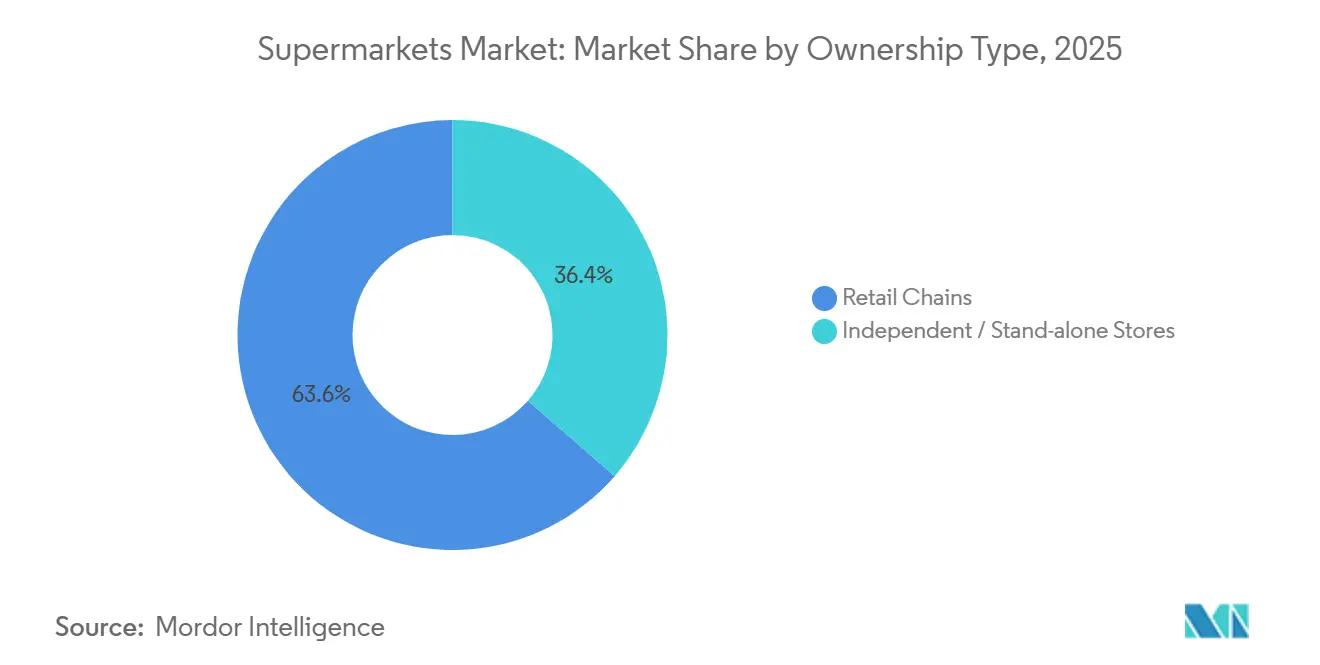

- Nach Eigentümerschaftstyp entfielen auf Einzelhandelsketten 63,65 % der Umsätze im Jahr 2025, und sie werden voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen.

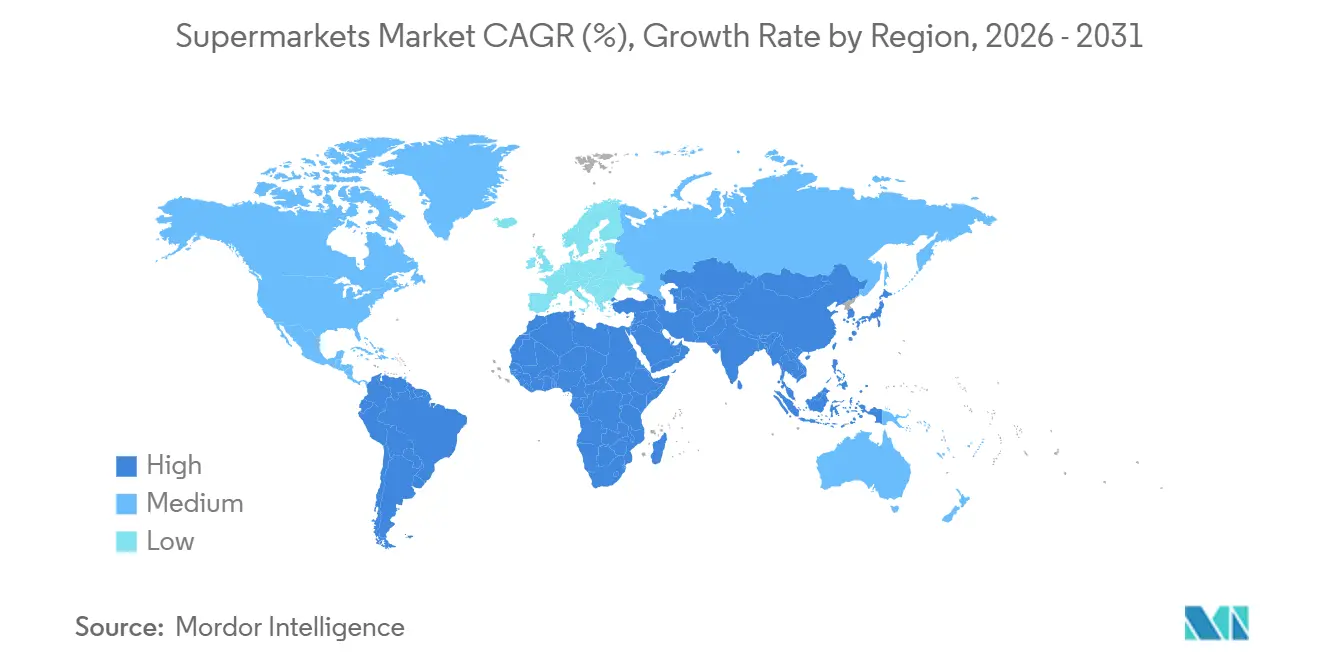

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,66 %, und Asien-Pazifik ist mit einer CAGR von 7,87 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Supermarkt-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung, die die Nachfrage nach Einkaufsmöglichkeiten aus einer Hand in Megastädten des Asien-Pazifik-Raums ankurbelt | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunahme der Eigenmarkenanteile, die die Korbmarge in europäischen Discountern erhöhen | +0.7% | Europa, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Digitale Treueprogramme, die die Besuchshäufigkeit in nordamerikanischen Ketten erhöhen | +0.5% | Nordamerika, frühe Einführung in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Regaloptimierung zur Reduzierung von Fehlbeständen in umsatzstarken Filialen | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Frische-Convenience-Zonen zur Gewinnung zeitkritischer Verbraucher | +0.3% | Global, am stärksten in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Lebensmittelsubventionsgutscheine, die Ausgaben über Supermärkte lenken, zum Beispiel Brasilien | +0.2% | National in Brasilien, Pilotprojekte in ausgewählten südamerikanischen Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung, die die Nachfrage nach Einkaufsmöglichkeiten aus einer Hand in Megastädten des Asien-Pazifik-Raums ankurbelt

Das Wachstum der städtischen Bevölkerung und steigende Haushaltseinkommen im Asien-Pazifik-Raum gestalten die Lebensmitteleinkaufsgewohnheiten weiterhin in Richtung moderner Formate und Großeinkäufe aus einer Hand um, die den Supermarkt-Markt begünstigen[2]Australische Regierung, "Wirtschafts- und Handelseinblicke," Ministerium für Auswärtige Angelegenheiten und Handel, dfat.gov.au. Betreiber bündeln Filialen in dichten Korridoren und ergänzen diese mit Mitgliedschaften und Frischetheken, um größere Warenkörbe und wiederkehrende Besuche zu generieren, was den Supermarkt-Markt in städtischen Knotenpunkten stärkt. Sam's Club China hat seine Lagerhaus-Lebensmittelbasis ausgebaut und das Sortiment erweitert, das den Einschränkungen des Wohnens in Apartments entspricht und gleichzeitig den Familienbedarf anspricht. AEON plant, seinen vietnamesischen Fußabdruck bis 2030 mit einer Mischung aus großformatigen Filialen und Supermärkten zu verdreifachen, unterstützt durch laufende Investitionen und Formatanpassungen. Vietnams Ministerium für Industrie und Handel hat die Einzelhandelslizenzierungsprozesse vereinfacht und Investitionen in die Kühlkette unterstützt, die die Lebensmittelsicherheit verbessern und Verluste reduzieren, was die Expansion des modernen Handels weiter fördert.

Zunahme der Eigenmarkenanteile, die die Korbmarge in europäischen Discountern erhöhen

Eigenmarken haben in Europa an Umfang und Tiefe gewonnen und den Supermarkt-Markt durch ein besseres Preis-Leistungs-Verhältnis und eine breitere Abdeckung der Verbraucherbedürfnisse über alle Segmente hinweg gestärkt. Die PLMA berichtete, dass die Eigenmarkenumsätze in den 52 Wochen bis Juli 2024 369,23 Milliarden USD (354,5 Milliarden EUR) erreichten, mit einem Marktanteil von fast 39 % in den erfassten Märkten, was auf eine anhaltende Verbraucherakzeptanz in Kernkategorien hindeutet. Carrefour erhöhte den Eigenmarkenanteil auf 37 % der Lebensmittelumsätze im Jahr 2025 und bekräftigte die Ziele, diesen Anteil weiter zu steigern, um die Preiswettbewerbsfähigkeit und die Kundentreue zu stärken. Tesco setzte die Skalierung seiner Finest-Premiumlinie fort und erweiterte die alltäglichen Wertsegmente, was einer Portfoliostrategie entspricht, die den Supermarkt-Markt über alle Einkommensgruppen hinweg verankert. AONs TOPVALU verzeichnete im Jahr 2025 ein solides Wachstum und unterstreicht damit, wie große Einzelhändler Eigenmarken nutzen, um die Margenstruktur zu stärken und die Verhandlungsmacht gegenüber Lieferanten im Supermarkt-Markt zu verbessern. EU-Lebensmittelsicherheitsrahmen und nationale Zertifizierungen fördern das Vertrauen in Handelsmarken und helfen, die wahrgenommene Lücke zu multinationalen Marken zu schließen, was die Konversion am Regal verbessert.

Digitale Treueprogramme, die die Besuchshäufigkeit in nordamerikanischen Ketten erhöhen

Mitgliedschafts- und Treueprogramme prägen weiterhin die Kaufhäufigkeit und den Warenkorb-Mix und liefern Einzelhändlern Daten, die die Präzision von Angeboten erhöhen und die Wirtschaftlichkeit des Supermarkt-Marktes verbessern. Walmart meldete ein Wachstum seiner mitgliedschaftsbezogenen Einnahmen im Geschäftsjahr 2025, und Sam's Club weitete die Akzeptanz seines Plus-Tarifs aus, was den Wert von Vorteilen und Einsparungen für Haushalte unterstreicht, die Einkaufstouren konsolidieren. Die Tesco Clubcard erreicht nun die meisten Haushalte im Vereinigten Königreich mit hoher Umsatzdurchdringung, und die App-Nutzerbasis wächst weiter, was die Kapazität zur Bereitstellung gezielter Aktionen und dynamischer Preisgestaltung verbessert. Target erweiterte seine Programmreichweite und verbesserte personalisierte In-App-Erlebnisse, die eine bequeme Nachbestellung und Werterkennung im Lebensmittelbereich unterstützen. Einzelhändler vereinheitlichen Datenplattformen mit Point-of-Sale- und Online-Warenkörben, um Wechselrisiken zu identifizieren und Käufer mit Prämien anzusprechen, die innerhalb des Supermarkt-Marktes konvertieren. Das Ergebnis ist eine höhere Besuchshäufigkeit bei aktiven Mitgliedern und ein größerer Anteil am Geldbeutel innerhalb von Bannern, die Kraftstoffprämien, Abonnements und kostenlosen Abholservice kombinieren.

KI-gestützte Regaloptimierung zur Reduzierung von Fehlbeständen in umsatzstarken Filialen

Einzelhändler setzen KI ein, um die Bestandsgenauigkeit zu verbessern, Abfall zu reduzieren und die Regalverfügbarkeit im gesamten Supermarkt-Markt zu erhöhen. Walmart hat KI-Tools skaliert, die bei der Bestandsplanung und Routenoptimierung unterstützen, und Modelle entwickelt, die relevantere Suche und Empfehlungen in digitalen Lebensmitteleinkaufsreisen ermöglichen. Target hat einen generativen KI-Assistenten in Tausenden von Filialen für Store-Teams eingeführt, um Bestandsanfragen zu beschleunigen und Nachschubaufgaben zu unterstützen, die die Regalbereitschaft verbessern. Ahold Delhaize hat einen KI-Assistenten in der App von Albert Heijn eingeführt, der die Mahlzeitenplanung und -entdeckung unterstützt, was die Konversionsrate erhöht und das Erlebnis im Omnichannel-Lebensmittelhandel verbessert. Normungsgremien und Regulierungsbehörden gestalten verantwortungsvolle KI, was beeinflusst, wie Einzelhändler Modelltransparenz und Bias-Kontrollen im Geschäft und online verwalten. Das sich entwickelnde EU-KI-Gesetz bietet einen risikobasierten Rahmen, der den Einsatz in umsatzstarken Einzelhandelsumgebungen leitet, ohne den Verbraucherschutz im Supermarkt-Markt zu untergraben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Infrastrukturkosten | -0.8% | Global, besonders ausgeprägt in Europa und reifen nordamerikanischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Quick-Commerce-Dunkelläger in städtischen Zentren | -0.6% | Schwerpunkt Indien, Ausbreitung nach Südostasien und Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei frischen Produkten aufgrund klimabedingter Störungen | -0.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geringe Gewinnmargen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Infrastrukturkosten

Die Betriebskosten im Lebensmitteleinzelhandel bleiben erhöht, was die Gewinne unter Druck setzt und das Tempo der Reinvestition begrenzt, selbst wenn Betreiber die Lieferketten im Supermarkt-Markt modernisieren. Tesco meldete einen niedrigeren freien Cashflow im Geschäftsjahr 2024/25, da sich das Betriebskapital nach der vorangegangenen Inputinflation normalisierte und die Investitionsprioritäten auf Preisgestaltung und Erneuerungsprogramme ausgerichtet waren. Kroger verbuchte eine Wertminderung von 2,6 Milliarden USD im Zusammenhang mit automatisierter Auftragsabwicklung, was das Ausführungsrisiko bei groß angelegten Automatisierungsprojekten im Lebensmittelhandel verdeutlicht. Walmart bekräftigte, dass Verschiebungen im Produktmix hin zu margenschwächeren Kategorien in einigen Quartalen Teile der Bruttogewinnzuwächse im Supermarkt-Markt ausgleichen können. Costco kündigte im März 2026 Lohnerhöhungen für Mitarbeiter in der ersten Reihe an, was die Lohnkosten erhöht und gleichzeitig die Mitarbeiterbindung in angespannten Arbeitsmärkten verbessert. Diese Dynamiken veranlassen Einzelhändler, die Produktivität zu schärfen und Kapital in Programme umzuschichten, die die Verfügbarkeit erhöhen, Schwund reduzieren und den Wert differenzieren.

Lieferkettenvolatilität bei frischen Produkten aufgrund klimabedingter Störungen

Wetterbedingte Störungen beeinflussen weiterhin die landwirtschaftliche Produktion und die Preisgestaltung für wichtige verderbliche Waren und erzeugen eine Volatilität, die Einzelhändler im Supermarkt-Markt abpuffern müssen. Das USDA ERS prognostizierte für 2025 einen Anstieg der Eierpreise um 24,8 %, bedingt durch die Auswirkungen der Vogelgrippe auf die Bestände, und prognostizierte höhere Rind- und Kalbfleischpreise im Jahr 2025 aufgrund knapper Versorgung. Die Behörde stellte auch fest, dass die Inflation bei Lebensmitteln für zu Hause im August 2025 auf Jahresbasis 2,7 % erreichte, was die Haushaltsbudgets und das Verhalten beim Wechsel zu günstigeren Alternativen in Lebensmittelgeschäften beeinflusst. Einzelhändler reagieren, indem sie die Beschaffung diversifizieren, Eigenmarkenalternativen ausbauen und Investitionen in die Kühlkette skalieren, um die Verfügbarkeit im Supermarkt-Markt zu stabilisieren. Umweltstandards und Emissionsprogramme drängen Wertschöpfungsketten zunehmend zu Mess- und Minderungspraktiken, die die langfristige Resilienz verbessern können. Dieser Übergang erfordert Zeit und Kapital, sodass kurzfristige Preis- und Versorgungsschwankungen weiterhin eine Einschränkung für Frischsortimente darstellen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Verpackte Lebensmittel verankern den Umsatz, Fertiggerichte steigen aufgrund von Lebensstiländerungen

Verpackte und verarbeitete Lebensmittel hielten im Jahr 2025 einen Anteil von 38,37 % am Supermarkt-Markt, was die breite Verfügbarkeit, lange Haltbarkeit und effiziente Distribution widerspiegelt, die Kategorien im Kernsortiment bieten. Fertiggerichte und zubereitete Speisen sind mit einer CAGR von 7,74 % bis 2031 die am schnellsten wachsende Kategorie, da zeitknappe Haushalte auf frische Convenience-Angebote am Rand der Fläche umsteigen. Betreiber des Supermarkt-Marktes investieren in Filialküchen und täglich zubereitete Sortimente, um Mahlzeitengelegenheiten und Mittagsbesuche zu steigern und gleichzeitig Grundnahrungsmittel beizubehalten, die wöchentliche Warenkörbe verankern. Mercadonas Programm „Listo para Comer” zeigt, wie eine Zone für zubereitete Speisen inkrementelle Nachfrage an einem Vollsortiment-Ziel generiert. AEON Vietnam berichtet, dass zubereitete Speisen und Backwaren nun einen erheblichen Anteil der Lebensmittelumsätze in neueren Filialen ausmachen, was das Wachstum in städtischen Märkten unterstützt.

Die globale Kategorie der Fertiggerichte hat eine gesunde Dynamik, und Supermärkte erfassen einen erheblichen Anteil dieses Kanalstroms, was die Kategorienbreite stärkt, die den Supermarkt-Markt unterstützt. Verbesserungen der Kühlkette und automatisierte Einrichtungen verbessern das Serviceniveau und die Frische und helfen Einzelhändlern, Randsortimentkategorien in großem Maßstab auszubauen. Gesundheits- und Körperpflegesortimente profitieren weiterhin von Co-Location-Strategien und Apothekenanbindungen, die Cross-Shopping fördern und die Einkaufsmissionen im Supermarkt-Markt erweitern. Haushalts- und Reinigungsprodukte bleiben mit Eigenmarkendurchdringung stabil, insbesondere da vertikal integrierte Programme die Kostenkontrolle und die Geschwindigkeit bis ins Regal verbessern. Lebensmittelkennzeichnungsvorschriften wie die Aktualisierung des US-amerikanischen Nährwertinformationspanels und die EU-Leitlinien zur Kennzeichnung auf der Vorderseite der Verpackung prägen weiterhin die Produktentwicklung und die Regalpräsentation in allen Formaten.

Nach Vertriebskanal: Offline behält die Mehrheit, Online gewinnt Anteile durch Lieferinnovationen

Offline- und stationäre Formate hielten 65,54 % des Umsatzes im Jahr 2025 und signalisieren damit die anhaltende Präferenz für die handgreifliche Auswahl von Frischeprodukten und die sofortige Erfüllung im Supermarkt-Markt. Einzelhändler verbessern die Einkaufsmissionen mit Frische-Convenience-Zonen und Dienstleistungen, die Einkaufstouren produktiv halten und gleichzeitig scharfe Preise zum Schutz der Kernwarenkörbe aufrechterhalten. Die globale Supermarkt-Marktgröße für Online- und E-Commerce wird voraussichtlich mit einem CAGR von 8,33 % bis 2031 wachsen, da die Wirtschaftlichkeit der letzten Meile, Abonnements und Abholoptionen effizienter werden. Einzelhändler integrieren Treueprogramme mit E-Commerce-Warenkörben und Abholzeitfenstern, was Zusatzartikel und gezielte Aktionen an der Kasse unterstützt. Regulatorische Leitplanken wie die DSGVO und der CCPA bestimmen, wie Einzelhändler digitale Angebote personalisieren, und stärken einen datenschutzorientierten Ansatz in Lebensmittel-Apps.

Betreiber balancieren Automatisierung und filialbasierte Kommissionierung, um die Stückkosten bei Lieferung und Click-and-Collect zu verbessern. Kroger hat seinen Automatisierungsumfang angepasst und das Gewicht auf die filialinterne Auftragserfüllung verlagert, während die E-Commerce-Kapazitäten im Supermarkt-Markt weiter ausgebaut werden. Mehrere Einzelhändler haben die On-Demand-Abdeckung durch Partnerschaften mit Drittanbieter-Lieferplattformen erweitert, um die Reichweite zu vergrößern, ohne die Servicequalität zu beeinträchtigen. Retail-Media und digitale Coupons sind nun direkt mit dem Warenkorbaufbau in mobilen Kanälen verknüpft und stärken die Verbindung zwischen Loyalität und Online-Nachbestellverhalten im Supermarkt-Markt. Diese Elemente stützen eine stabile Offline-Basis und eine wachsende digitale Schicht, die gemeinsam die Omnichannel-Ergebnisse stärken.

Nach Eigentümerschaftstyp: Ketten nutzen Skalierungsvorteile, Unabhängige behalten Nischenattraktivität

Einzelhandelsketten entfielen im Jahr 2025 auf 63,65 % der Umsätze und werden bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen, da Skalierungsprogramme, Beschaffungsallianzen und Eigenmarkentiefe den Supermarkt-Markt stärken. Ketten setzen erhebliches Kapital für Technologie- und Logistikverbesserungen ein, die das Serviceniveau und die Lagerumschläge verbessern, was Einkaufsmissionen und Margen zugute kommt. Die Supermarkt-Branche profitiert auch von Beschaffungsallianzen und gemeinsamem Einkauf, die Mittel für Preisinvestitionen und Innovationen am Regal freisetzen und die Wettbewerbsfähigkeit über alle Banner hinweg unterstützen. Große automatisierte Verteilzentren und Kundenerfüllungseinrichtungen werden in mehreren Ländern ausgebaut, um die tägliche Nachfüllung und Frischeverfügbarkeit zu unterstützen. Fusionen und Portfoliobewegungen im Jahr 2025 erhöhten die Dichte und ermöglichten engere Schleifen für die Lieferung auf der letzten Meile und die regionale Versorgung.

Unabhängige Lebensmittelhändler bleiben wichtig für lokales Sortiment, Gemeinschaftsengagement und frische Servicelinien, die treue Stammkunden in Stadtvierteln aufbauen. Genossenschaftsmodelle bieten gemeinsame Dienste, die die Kosten für digitale Tools und Lieferantenverhandlungen senken und die Filialmodernisierung im Supermarkt-Markt unterstützen. Gleichzeitig stellt die Einhaltung von Lebensmittelsicherheitscodes und Kennzeichnungsvorschriften eine schwerere administrative Last für Einzelfilialenbetreiber dar, die keine zentralen Teams haben. Die Supermarkt-Branche entwickelt sich weiter, da Unabhängige Differenzierung, lokale Beschaffung und Serviceerlebnisse betonen, während Ketten ein breites Versprechen auf Wert und Verfügbarkeit skalieren. Beide Modelle werden weiterhin präsent sein, wobei Ketten aufgrund von Kapitalintensität und digitalen Infrastrukturvorteilen schneller wachsen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 40,66 % des Supermarkt-Marktanteils, unterstützt durch die Größe nationaler Betreiber und aktive Expansionsprogramme. Walmarts Ergebnisse unterstreichen ein konsistentes vergleichbares Wachstum und eine stärkere digitale Akzeptanz, die ein größeres Ökosystem rund um Lebensmittel speist. Loblaw beschleunigte Filialöffnungen, Apothekenkliniken und ein großes neues automatisiertes Verteilzentrum, was die Verfügbarkeit und Bequemlichkeit in Kanada unterstützt. Kroger setzt den Ausbau von E-Commerce und Umbauten fort und erwartet digitale Rentabilität bei der Optimierung von Auftragsabwicklung und Abholbetrieb. Costco plant Dutzende neuer Lagerhäuser, darunter große Projekte in Nordamerika und Mexiko, die die Reichweite für Frischprodukte und Grundbedarfsartikel im Supermarkt-Markt erweitern. Publix steigerte den Umsatz und setzte seinen Umbaurhythmus im Südosten fort, was größere Warenkörbe und eine stärkere Frischepräsentation unterstützt. Lebensmittelsicherheitsaufsicht, Bio-Standards und föderale Ernährungsprogramme prägen Sortimente und Aktionen, während staatliche Ausnahmeregelungen die spezifische Produktberechtigung im Rahmen von Sozialleistungen regeln.

Europas Marktführer hielten Preisdisziplin, Eigenmarkenwachstum und selektive Konsolidierung aufrecht, die den Supermarkt-Markt stärken. Schwarz Gruppe meldete Umsatzwachstum, das von Lidl und Kaufland getragen wurde, und zeigt, wie ein Zwei-Banner-Ansatz die Reichweite über verschiedene Preispunkte hinweg ermöglicht. Carrefour schloss die Übernahme von Cora und Match ab und erweiterte seine Einkaufsallianz mit dem Ziel, Effizienz und einen höheren Eigenmarkenanteil im Lebensmittelbereich zu erzielen. Spaniens Mercadona steigerte Umsatz und Rentabilität und setzte die Expansion in Portugal fort, unterstützt durch zubereitete Speisen und Filialmodernisierung. Europäische Umweltziele und Kennzeichnungspilotprojekte prägen die Beschaffung und Regalsignale, da Einzelhändler auf Produkte mit geringerer Umweltbelastung und transparente Nährwertindikatoren umsteigen. Rahmenwerke zur Standardisierung von Nachhaltigkeitsoffenlegungen werden breiter und helfen Lieferanten und Marken, den Fortschritt gegenüber Stakeholdern zu berichten.

Asien-Pazifik ist mit einer CAGR von 7,87 % bis 2031 die am schnellsten wachsende Region, verankert durch große Märkte, die den Lebensmitteleinzelhandel weiter formalisieren. Hema und Sam's Club China expandierten im Jahr 2025 schnell und setzten neue Maßstäbe für Mitgliedschaftswert und Convenience-Formate in Großstädten. Reliance Retail eröffnete Tausende von Filialen in Indien und steigerte den Bruttoumsatz, was den Schwung im organisierten Lebensmittelhandel widerspiegelt. AEON erhöhte die Eigenmarkendurchdringung und legte detaillierte Pläne vor, Convenience-Banner und Supermärkte in Japan und Südostasien auszubauen. Australiens Woolworths und Coles investierten in große automatisierte Einrichtungen, die das Serviceniveau und die Auftragsgenauigkeit für Frischkategorien im gesamten Supermarkt-Markt verbessern. Die Einhaltung von Lebensmittelsicherheitsvorschriften in der Region bleibt streng, wobei Behörden in China, Indien und Japan Kennzeichnungs- und Hygieneprotokolle für den Einzelhandel regeln. Diese regulatorischen und infrastrukturellen Veränderungen unterstützen einen raschen Wandel hin zu organisiertem Einzelhandel und Omnichannel-Lebensmittelhandel in schnell wachsenden Städten.

Wettbewerbslandschaft

Der globale Supermarktsektor weist eine geringe Konzentration auf, wobei die Top-10-Akteure (Walmart, Schwarz Gruppe, Carrefour, Aldi, Kroger, Tesco, Costco, Ahold Delhaize, Edeka und REWE) gemeinsam einen erheblichen Anteil halten und erheblichen Raum für regionale Champions (Reliance Retail, Woolworths, Mercadona) und unabhängige Betreiber lassen. Der Supermarkt-Markt weist auf globaler Ebene eine geringe Konzentration auf, wobei führende Betreiber in den meisten Regionen präsent sind und starke nationale Champions in Schlüsselländern vertreten sind. Walmart setzt weiterhin auf Retail-Media- und Mitgliedschaftsprogramme, die den Verkehr monetarisieren und die Treuewirtschaft rund um Lebensmittel verbessern[3]Walmart Inc., "Werbe- und Mitgliedschaftsaktualisierungen," Walmart Corporate, corporate.walmart.com. Schwarz Gruppe balanciert Lidls Discountangebot mit Kauflands breiterem Sortiment, um unterschiedliche Kundenmissionen innerhalb eines konsolidierten Netzwerks zu bedienen. Carrefours Portfoliovereinfachung und Allianzwachstum zielen darauf ab, die Preiswettbewerbsfähigkeit zu schärfen und Eigenmarken über alle Kategorien hinweg auszubauen[4]Carrefour, "Portfoliovereinfachung und Allianzen," Carrefour, carrefour.com. Tesco verfeinert weiterhin seinen Fokus durch Veräußerungen außerhalb des Kerneinzelhandelsbanking, ein Programm zur Filialaufwertung und einen erweiterten Marktplatz, der Longtail-Artikel hinzufügt.

Betreiber setzen Omnichannel-Strategien, Automatisierung und Beschaffungsallianzen ein, um die Preisgestaltung zu schützen und das Serviceniveau im Supermarkt-Markt zu verbessern. Coles und andere erhöhten die Automatisierungsinvestitionen und setzten gleichzeitig KI-Tools für Planung und Kundenservice in Merchandising und Lieferkette ein. Ahold Delhaize führte ergänzende Übernahmen in Mittel- und Osteuropa durch, um die Dichte zu erhöhen und die Eigenmarkenskalierung zu verbessern und die Logistikeffizienz zu steigern. Kanadische Einzelhändler wie Loblaw gingen Partnerschaften mit Unternehmen für autonomes Fahren ein, um Logistikkosten und Emissionen in großen Ballungsräumen zu senken. Mehrere Lebensmittelhändler erweiterten die Schnelllieferungsabdeckung und vereinheitlichten Retail-Media-Plattformen, um Lieferantenfinanzierung und inkrementelle Werbeeinnahmen im Supermarkt-Markt zu generieren.

Standards und Compliance-Rahmenwerke helfen, die Komplexität über Grenzen hinweg zu reduzieren und das Vertrauen in Lebensmittelprodukte und datengesteuerte Programme zu verbessern. Qualitäts- und Sicherheitssysteme, die durch globale Benchmarks und nationale Regulierungsbehörden unterstützt werden, prägen weiterhin die Kernpraktiken zum Schutz der Verbraucher im Lebensmittelhandel. Datenschutzregeln in wichtigen Märkten leiten, wie Banner personalisierte Preisgestaltung und Treuefunktionen einsetzen, was eine nachhaltige Einführung digitaler Tools im Supermarkt-Markt unterstützt. Das langfristige Wettbewerbsmuster basiert auf starken Eigenmarkenprogrammen, erweiterten Frisch- und Fertigspeisensortimenten und Omnichannel-Convenience, die mit resilienter Logistik verbunden sind. Die Ausführung wird Banner begünstigen, die Wert, Verfügbarkeit und einfache digitale Einkaufserlebnisse verbinden, während der Verkehr über Kanäle migriert.

Marktführer der Supermarkt-Branche

Walmart Inc.

Schwarz Gruppe

Carrefour SA

Aldi Süd & Nord

The Kroger Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: REWE Group eröffnete das 49.500 Quadratmeter große Logistikzentrum für Trockenwaren in Magdeburg, das zu 50 % automatisiert ist, 1.900 Filialen beliefern wird und voraussichtlich 4 Millionen Kilometer Transport einspart und die Emissionen jährlich um 2.700 Tonnen reduziert.

- April 2025: Coles Group emittierte mittel- bis langfristige Schuldverschreibungen mit einer Laufzeit von 7,5 Jahren im Wert von 208,54 Millionen USD (300 Millionen AUD), um die Lieferkettenautomatisierung zu finanzieren, einschließlich des Baus des automatisierten Verteilzentrums in Truganina, Victoria, und begann den nationalen Rollout von Simply Liquorland.

- Februar 2025: Loblaw kündigte Kapitalinvestitionen von 1,52 Milliarden USD (2,2 Milliarden CAD) für 2025 als Teil eines Plans von 6,95 Milliarden USD (10 Milliarden CAD) bis 2030 an, einschließlich 80 neuer Filialen, mehr als 300 Renovierungen, erweiterter Apotheken-Pflegekliniken und eines automatisierten Verteilzentrums mit einer Fläche von 1,2 Millionen Quadratfuß in East Gwillimbury, Ontario.

- Januar 2025: Ahold Delhaize schloss die Übernahme von Profi in Rumänien für 1,35 Milliarden USD (1,3 Milliarden EUR) ab und stärkte damit seinen Fußabdruck in Mittel- und Osteuropa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Supermarkt-Markt als den gesamten Jahresumsatz, der von ketten- oder unabhängig betriebenen, stationären, selbstbedienungsorientierten Lebensmittelgeschäften erwirtschaftet wird, die ein breites Lebensmittel- und Non-Food-Sortiment führen und in der Regel eine Fläche von über 929 m² (10.000 sq ft) aufweisen. Größere Hypermarkt-Formate (über 5.574 m² / 60.000 sq ft) sind in diesem Umfang enthalten, da ihr Kernangebot und ihre Merchandising-Logik Supermärkten entsprechen. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf etwa 1,01 Billionen USD geschätzt und soll bis 2030 auf 1,19 Billionen USD ansteigen.

Ausschluss aus dem Umfang: Tante-Emma-Läden, Convenience-Stores unter 929 m² (10.000 sq ft), reine Online-Lebensmittelhändler und Großhandels-Warehouse-Clubs liegen außerhalb dieser Abgrenzung.

Segmentierungsübersicht

- Nach Produktkategorie

- Frische Lebensmittel

- Verpackte / Verarbeitete Lebensmittel

- Getränke

- Haushalts- & Reinigungsprodukte

- Gesundheits- & Körperpflegeprodukte

- Fertiggerichte / Zubereitete Speisen

- Sonstiges

- Nach Vertriebskanal

- Offline / Stationär

- Online / E-Commerce

- Nach Eigentümerschaftstyp

- Einzelhandelsketten

- Unabhängige / Einzelne Filialen

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzen die Schreibtischarbeit durch Gespräche mit Supermarktbetreibern, nationalen Einzelhandelsverbänden, Ladenausstattungslieferanten und Kategorie-Managern für Konsumgüter in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika. Diese Gespräche klären Margenstrukturen, aufkommende Formatwirtschaftlichkeit und Adoptionskurven für Dienste wie Click-and-Collect.

Schreibtischforschung

Wir beginnen mit der Kartierung der Branche anhand offener Daten von erstklassigen Statistik- und Handelsgremien wie UN Comtrade, USDA Economic Research Service, Eurostat Einzelhandel, Statistikamt Japan sowie der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, ergänzt durch Makroindikatoren der Weltbank. Unternehmensberichte, Investorenpräsentationen und führende Lebensmittelhandelsfachzeitschriften bereichern die Erkenntnisse zu Filialanzahl, Durchschnittsbon und Formatmix. Der Zugang zu D&B Hoovers und Dow Jones Factiva hilft uns, Unternehmensangaben mit presseverifizierten Expansionsschritten abzugleichen. Die aufgeführten Quellen sind illustrativ; viele weitere fließen in Querprüfungen, Lückenfüllung und Trendverifizierung ein.

Marktgrößenbestimmung und Prognose

Wir verwenden eine Top-down-Rekonstruktion, die mit staatlich gemeldeten Lebensmitteleinzelhandelsumsätzen beginnt und diese nach Filialformat aufschlüsselt, wobei Abflüsse in den Convenience- und E-Commerce-Bereich bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen quervalidiert, anhand von Stichproben des durchschnittlichen Umsatzes pro Filiale multipliziert mit dem aktiven Filialbestand sowie Kanalprüfungen zu Warenkorbgrößentrends vor der abschließenden Abstimmung. Zu den Schlüsselvariablen gehören Urbanisierungstempo, verfügbares Einkommen pro Kopf, Lebensmittelpreisinflation, Eigenmarkenanteil, Filialdichte und E-Commerce-Anteil innerhalb von Supermarktketten. Prognosen stützen sich auf multivariate Regression kombiniert mit Szenarioanalysen, um makroökonomische Verschiebungen bei Löhnen und Inflation widerzuspiegeln; Koeffizienten werden mit Erkenntnissen aus unserem Primärpanel einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Jede Modellversion durchläuft Anomalie- und Varianzprüfungen, eine Peer-Review durch erfahrene Analysten sowie die Freigabe durch den Regionalleiter. Wir aktualisieren den vollständigen Datensatz jährlich und lösen Zwischenaktualisierungen aus, wenn regulatorische Änderungen, bedeutende Fusionen und Übernahmen oder Rohstoffpreisschocks die Basisannahmen wesentlich verschieben. Kunden erhalten daher stets die aktuellste geprüfte Einschätzung.

Warum Mordors Supermarkt-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Formatgrenzen wählen, die Behandlung von Café-Bereichen oder Apothekenumsätzen in Filialen variieren und unterschiedliche Inflationsbereinigungen oder Währungsmix-Annahmen anwenden.

Zu den wichtigsten Abweichungstreibern, die wir beobachten, gehören Wettbewerber, die den Umfang auf Convenience-Outlets ausweiten, aggressiv inflationsbereinigtes Wachstum ohne Volumennachweise berichten oder feste Aufschlagskalkulationen anwenden, die die Preiskompression bei Eigenmarken ignorieren. Mordors Modell beschränkt den Umfang auf etablierte Formatdefinitionen, berücksichtigt länderspezifische VPI-Pfade und profitiert von einem jährlichen Aktualisierungsrhythmus, was die Schätzungen insgesamt ausgewogen und nachvollziehbar hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 1,01 Billionen USD (2025) | Mordor Intelligence | - |

| 1,90 Billionen USD (2024) | Globales Beratungsunternehmen A | Schließt Convenience-Stores und Großhandels-Clubs ein, verwendet ausschließlich den globalen BIP-Deflator |

| 1,74 Billionen USD (2024) | Branchenverband B | Behandelt reine Online-Lebensmittelhändler als Supermärkte, begrenzte Primärvalidierung |

| 1,56 Billionen USD (2024) | Regionales Beratungsunternehmen C | Wendet einen einzigen Wechselkurs-Schnappschuss an, keine Anpassung für Eigenmarkenpreise |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, der doppelte Validierungskreislauf und die zeitnahe Aktualisierung es Entscheidungsträgern ermöglichen, Mordors Supermarkt-Basislinie als ausgewogenen Mittelpunkt zwischen übertriebenen Chancennarrativen und zu konservativen Unterschätzungen zu nutzen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Supermarkt-Markt und wie hoch ist das prognostizierte Wachstum bis 2031?

Die globale Supermarkt-Marktgröße beträgt 1,04 Billionen USD im Jahr 2026 und wird bis 2031 voraussichtlich 1,22 Billionen USD bei einer CAGR von 3,16 % erreichen.

Welche Produktkategorien führen und welche wachsen im Supermarkt-Markt am schnellsten?

Verpackte und verarbeitete Lebensmittel führen nach Anteil im Jahr 2025, während Fertiggerichte und zubereitete Speisen bis 2031 mit einer CAGR von 7,74 % die am schnellsten wachsende Kategorie sind.

Wie entwickelt sich der Vertriebskanal-Mix im Supermarkt-Markt?

Offline hielt im Jahr 2025 65,54 % der Umsätze, während der Online- und E-Commerce-Kanal bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen wird.

Welche Regionen halten den größten Anteil und das schnellste Wachstum im Supermarkt-Markt?

Nordamerika erfasste im Jahr 2025 40,66 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen wird.

Wie verändern Eigenmarken den Wettbewerb im Supermarkt-Markt?

Eigenmarken verbessern das Preis-Leistungs-Verhältnis und die Margen, wobei führende Einzelhändler ihren Eigenmarkenanteil steigern, um die Kundentreue zu vertiefen und scharfe Alltagspreise zu finanzieren.

Welche digitalen und KI-Fähigkeiten sind heute für den Supermarkt-Markt am wichtigsten?

Treueprogramm-Ökosysteme, Retail-Media und KI für Bestandsmanagement und Empfehlungen sind zentral und verbessern Verfügbarkeit, Relevanz und Omnichannel-Wirtschaftlichkeit über alle Banner hinweg.

Seite zuletzt aktualisiert am: