Marktgröße und Marktanteil für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

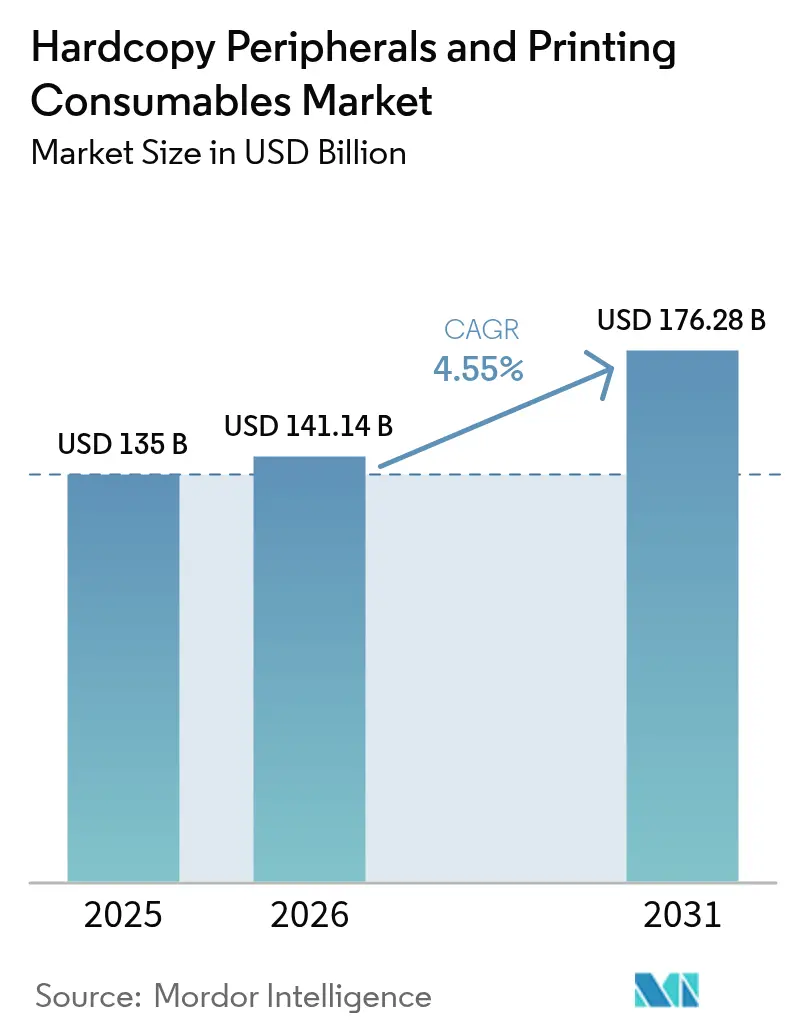

| Marktgröße (2026) | 141.14 Milliarden US-Dollar |

| Marktgröße (2031) | 176.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien von Mordor Intelligence

Die Marktgröße für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien wird voraussichtlich von USD 135 Milliarden im Jahr 2025 auf USD 141,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 176,28 Milliarden bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 erreichen. Das Wachstum hält trotz Vorgaben zur Papierreduzierung an, da hybrides Arbeiten, E-Commerce-Verpackungen und Abonnement-Druck-als-Dienstleistung-Verträge (PraaS) die Nachfrage nach Geräten und Verbrauchsmaterialien aufrechterhalten. Die Einführung von Managed-Print-Services (MPS) ermöglicht es Unternehmen, 20–30 % der Flottenkosten einzusparen und die Ausgaben von Investitionskosten auf Betriebskosten zu verlagern.[1]„Managed Print Services,” Xerox Corp., xerox.com Energieeffiziente Fixiereinheiten und nachfüllbare Tintentanks helfen Anbietern, Preisaufschläge zu verteidigen, während die ESG-Berichterstattung zunimmt. Halbleiterengpässe stören nach wie vor die Hardware-Verfügbarkeit, doch Drucklieferanten puffern das Risiko durch das Neudesign von Leiterplatten für eine einfachere Komponentenbeschaffung.

Wesentliche Erkenntnisse des Berichts

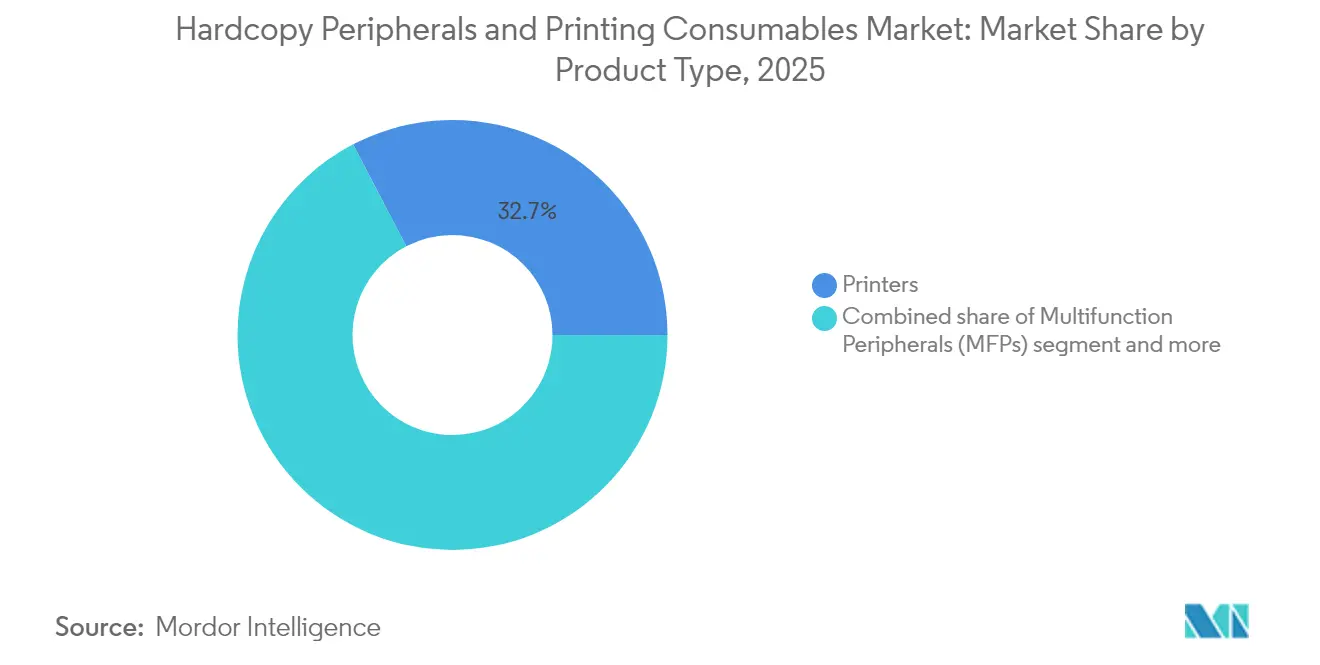

- Nach Produkttyp entfielen auf Drucker 32,65 % des Umsatzes im Jahr 2025, während Großformat-/Produktionsdrucker bis 2031 eine prognostizierte CAGR von 4,95 % erzielen sollen.

- Nach Technologie dominierte Tintenstrahldruck mit einem Marktanteil von 44,60 % am Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien im Jahr 2025, während Laserdruck bis 2031 mit einer CAGR von 5,85 % wachsen soll.

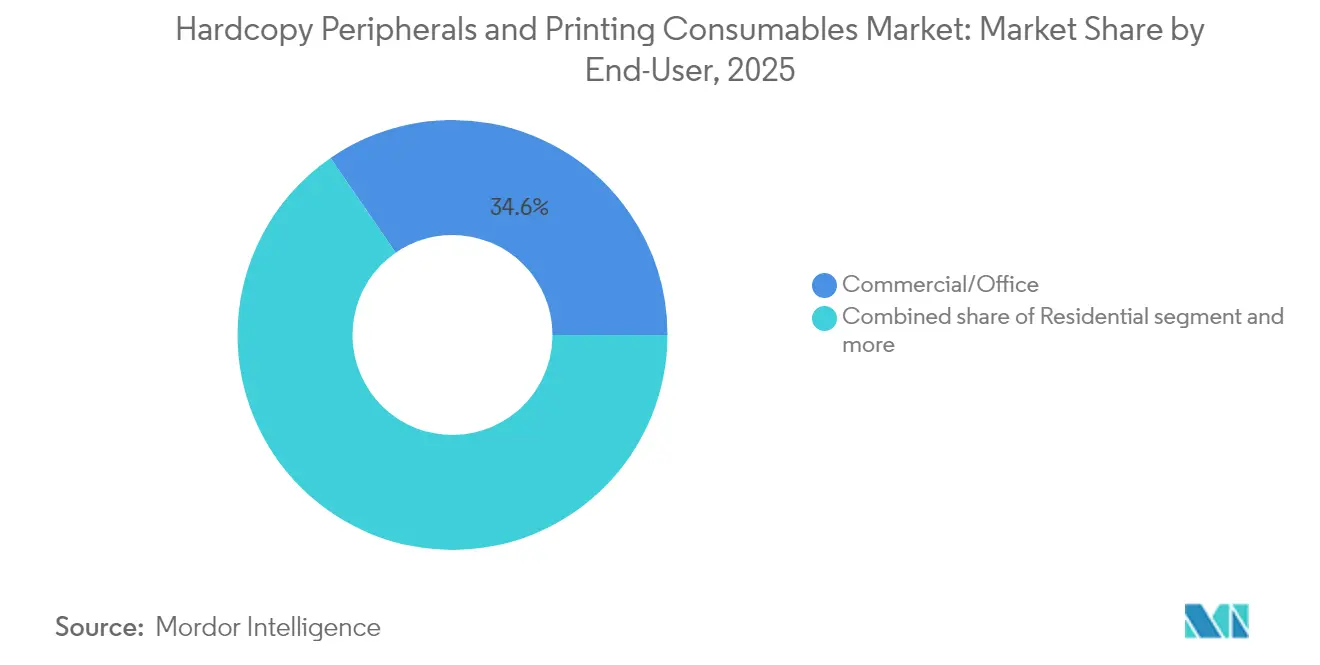

- Nach Endnutzer entfielen auf Gewerbe/Büro 34,60 % der Marktgröße für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien im Jahr 2025; Bildungseinrichtungen verzeichnen mit einer CAGR von 4,75 % die stärkste Wachstumsperspektive.

- Nach Vertriebskanal sicherten sich Direkt-/Vertragskanäle im Jahr 2025 einen Umsatzanteil von 46,10 %; MPS führt das Wachstum mit einer CAGR von 5,15 % an.

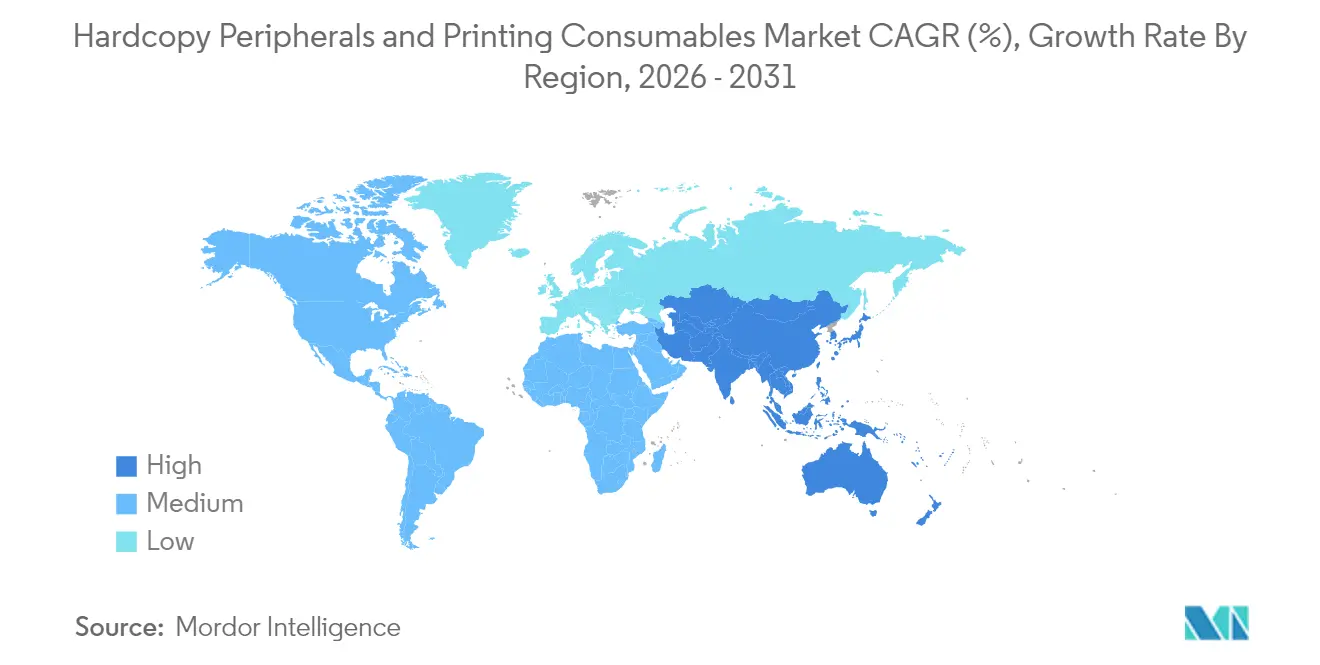

- Geografisch dominierte Nordamerika mit einem Anteil von 36,70 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 5,80 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum des Produktions-Digitaldrucks in Farbe | +1.2% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Dekorative/taktile Druckveredelungen | +0.8% | Nordamerika, Europa, einkommensstarker asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Umstieg von KMU auf Tintentankdrucker mit niedrigen Kosten pro Seite | +0.9% | Global mit Schwerpunkt asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Verpackungen und interner Etikettendruck | +1.0% | Global mit Knotenpunkten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hybridarbeits-Flotten verteilter A4-Multifunktionsgeräte | +0.7% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Einführung von Abonnement-Druck-als-Dienstleistung | +0.6% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Produktions-Digitaldrucks in Farbe

Digitale Druckmaschinen machen heute nur 3,8 % der gedruckten Seiten aus, erfassen jedoch 25 % des Druckwerts, da Marken Aufschläge für kurzauflagige Personalisierung zahlen.[2]Canon Inc., „Integrierter Bericht 2024,” global.canon Die Colorado-Serie von Canon verkürzte die Durchlaufzeit um 60 % und ermöglichte es Druckdienstleistern, 22.000 Transithaltestellen-Schilder in 3 statt 12 Monaten zu liefern. Wenn die Workflow-Automatisierung um 10 Punkte verbessert wird, steigt die Ausgabeeffizienz um nahezu 15 %, was den ROI von Farbgeräten stärkt. Diese Verschiebung lenkt hochmargige Tinten und Beschichtungen in den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien und verbreitert den Gewinnpool der Versorgung.

Nachfrage nach dekorativen/taktilen Druckveredelungen

Einzelhandelsverpackungen mit Spotlack, Relieffolie oder Textur erzielen einen um 30–50 % höheren Stückpreis als Standard-CMYK-Etiketten, was Druckdienstleistern ermöglicht, flache Auflagenlängen zu kompensieren. Inline-Veredelungsmodule lassen sich an viele digitale Druckmaschinen anschließen und vermeiden zusätzliche Durchläufe und Arbeitsaufwand. Luxus- und Körperpflegeunternehmen in Europa sind die frühen Anwender, doch mittelständische Marken in Nordamerika erproben jetzt vierteljährliche Limitedition-Auflagen, die kleinere Stückzahlen, aber komplexere Veredelungen erfordern. Dieses Verhalten fördert Nischenlacke, Folien und kompatible Substrate und stärkt den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien.

Umstieg von KMU auf Tintentankgeräte mit niedrigen Kosten pro Seite

Tintentank-Hardware senkt die Betriebskosten im Vergleich zu Kartuschen um bis zu 90 %, ein entscheidender Faktor für budgetbewusste KMU. Epson verzeichnete im Jahr 2024 ein Stückwachstum von 7,8 % bei Hochkapazitäts-Tintentankdruckern, obwohl die Nachfrage nach Kartuschen zurückging. In Indien und Südostasien übersteigt die Durchdringungsrate von Tintentankdruckern bereits 50 % der jährlichen A4-Verkäufe. Anbieter akzeptieren niedrigere Hardware-Margen und monetarisieren dann den Verkauf von Nachfüllflacons und Dreijahres-Serviceverträgen. Die veränderte Erlöszeitplanung, aber stabilisierte Lebenszeitwertgenerierung hält den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien widerstandsfähig.

E-Commerce-Verpackungen und interner Etikettendruck

Das Online-Einzelhandelsvolumen ist seit 2019 um 40 % gewachsen, was Händler dazu veranlasst, Etiketten und gebrandete Kartons intern für den Just-in-time-Versand zu drucken. Variable-Data-Druckmaschinen verarbeiten Adressdaten und versionierte Gestaltungsvorlagen in einem Durchlauf und reduzieren externe Vorlaufzeiten. Kleine Kaffeeröster und kosmetische Start-ups setzen jetzt Tischfarb-Etikettendrucker für unter USD 5.000 ein und erweitern die adressierbare Installationsbasis für Verbrauchsmaterialanbieter. Premium-Matte- und recycelbare Laminate bieten höhere Margen und stützen den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien, selbst wenn die Seitenzahlen stagnieren.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unternehmens-ESG-Mandate zur Papierreduzierung | -0.6% | Nordamerika, EU, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Rückgang der traditionellen Druckproduktion | -0.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Durchsetzung von Schutzrechten bei Drittanbieter-Verbrauchsmaterialien | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmens-ESG-Mandate zur Papierreduzierung

Unternehmen verpflichten sich zu Netto-Null-Zielen, die den Papierverbrauch einschränken und das Seitenvolumen der Flotten von Jahr zu Jahr senken. Achtundsiebzig Prozent der Unternehmen bezeichnen Drucken im Jahr 2024 noch als unverzichtbar, doch Projektionen zeigen, dass dieser Anteil bis 2025 auf 64 % sinkt. Hersteller wirken dem mit energiesparenden Fixiereinheiten und geschlossenen Kartusche-Rücknahmeprogrammen wie HP Planet Partners entgegen, das bis 2024 398 Millionen Kartuschen recycelt hat. Selbst mit umweltfreundlicheren Verbrauchsmaterialien begrenzt die absolute Papiermengenreduzierung das Wachstum und dämpft den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien um geschätzte 0,6 Prozentpunkte.

Volatilität der Halbleiter-Lieferkette

Laserdioden, Leistungsmanagement-ICs und MEMS-Sensoren verbleiben unter Zuteilung, wodurch sich die Vorlaufzeiten für Drucker bei einigen Lagerbestandseinheiten auf über 12 Wochen verlängern. HP hat Controller-Leiterplatten neu gestaltet, um alternative Treiber zu akzeptieren, jedoch stiegen die Stücklistenkosten. Canon hat eine doppelte Bezugsquelle für Bildsensoren eingeführt, um seinen Fahrplan zu stabilisieren. Engpässe bei Komponenten dämpfen die kurzfristigen Lieferungen und bremsen den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien, selbst während die Serviceerlöse steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Großformatdruck treibt Premium-Wachstum voran

Drucker lieferten im Jahr 2025 32,65 % des Umsatzes. Großformat- und Produktionsdruckmaschinen werden voraussichtlich den Gesamtmarkt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien mit einer CAGR von 4,95 % übertreffen, angetrieben durch Einzelhandelsbanner, Fahrzeugbeklebungen und Wellpappen-Displays. Der Beitrag des Segments zur Marktgröße für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien wird voraussichtlich steigen, da UV-LED-Tinte nachhaltige Substrate und Sofortaushärtung ermöglicht. Automatisierung – Schneiden und Stapeln – ermöglicht es 59 % der Druckdienstleister, die Lieferung am nächsten Tag anzubieten, ein Serviceaufschlag, der die Nachfrage nach Verbrauchsmaterialien ankurbelt.

A4-Multifunktionsgerät-Erneuerungszyklen beschleunigen sich unter hybridem Arbeiten. Kompakte Modelle fügen Kartenleser-Sicherheit und Cloud-Konnektoren hinzu und fördern eine verteilte Druckarchitektur. Kopierer bedienen nach wie vor Hochvolumen-Campus-Zentren; 3D-Drucker sind noch experimentell, sind aber jetzt in 18 % der weiterführenden Schulen in Nordamerika vorhanden. Insgesamt sorgt die Kategorie für stabile Grundseitenmengen und gewährleistet die Hardware-plus-Verbrauchsmaterial-Kreisläufe, die den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien definieren.

Nach Technologie: Laserdruck schreitet durch Effizienzgewinne voran

Tintenstrahl-Technologie beanspruchte im Jahr 2025 44,60 % des Umsatzes. Laserdruck entwickelt sich schneller mit einer CAGR von 5,85 %, da Toner mit niedrigerem Schmelzpunkt den Energieverbrauch pro Druckauftrag um 25 % senken. Bildungsbezirke bevorzugen Laserdrucker wegen robuster Betriebszyklen und nahezu sofortigem Duplexdruck. Unterdessen festigen nachfüllbare Tintentanks die Tintenstrahl-Marktstellung im SOHO-Bereich. Solid-Ink-Systeme bedienen grafikintensive Anwendungen, während Thermoköpfe mit einer Archivlebensdauer von 15 Jahren die Logistiketikettierung dominieren.

Fortschrittliche Controller betten KI ein, die den Teilverschleiß vorhersagt und Ausfallzeiten um bis zu 30 % reduziert. Predictive Analytics schaffen neue Service-Lagerbestandseinheiten und Bindung für Markenverbrauchsmaterialien und steigern den wiederkehrenden Umsatz im Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien.

Nach Endnutzer: Bildungseinrichtungen setzen auf die digitale Transformation

Gewerbe-/Büroumgebungen repräsentierten im Jahr 2025 einen Anteil von 34,60 %. Finanz- und Gesundheitsorganisationen pflegen physische Formulare für die Compliance, migrieren jedoch zu MPS-Portalen, die Pull-Print-Sicherheit durchsetzen. Bildungseinrichtungen verzeichnen die höchste CAGR von 4,75 %, da hybride Unterrichtsräume bedarfsgerechte Farb-Kurshefte und 3D-gedruckte Laborhilfsmittel erfordern. Regierungsabteilungen halten eine stabile Nachfrage aufrecht und ersetzen Flotten alle fünf Jahre, um Datenschutzstandards zu erfüllen.

Private Nutzer stiegen während der Lockdowns auf WLAN-Tintentankdrucker um und behalten diese Geräte für heimbasierte Mikro-Unternehmen. Spezialvertikale wie Apotheken im Einzelhandel und Schnellrestaurants setzen Thermoetikettiergeräte ein, um den Kassenvorgang zu beschleunigen. Jede Workflow-Schicht fügt Nischenverbrauchsmaterialien hinzu und schützt den Wert im Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien.

Nach Vertriebskanal: MPS transformiert Geschäftsmodelle

Direkt-/Vertragsrouten erzielten 46,10 % des Umsatzes im Jahr 2025, wobei Unternehmen individuelle SLAs und Vor-Ort-Support verlangen. Managed-Print-Services expandieren mit einer CAGR von 5,15 % und bieten Analyse-Dashboards und proaktiven Tonerersatz. Cloud-MPS wird jetzt in 69 % der Unternehmen eingesetzt, gegenüber 55 % im Jahr 2023, angetrieben durch Zero-Trust-Architekturanforderungen. Abonnement-PraaS verbreitet sich auf mittelständische Kunden: 37 % der Unternehmen behandeln Drucken bereits als Betriebskosten, reduzieren den Vorabaufwand und sichern gleichzeitig mehrjährige Verbrauchsmaterialströme.

Einzel- und E-Commerce bedienen weiterhin den SOHO-Bereich, wo schnelle Lieferung und Preistransparenz entscheidend bleiben. Anbieter nutzen Kanalverkaufsdaten zur Nachfrageprognose und reduzierten den Lagerbestand im Jahr 2024 um 12 Tage, was die Effizienz des Umlaufvermögens im gesamten Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien verbessert.

Geografische Analyse

Nordamerika führte mit 36,70 % des Umsatzes im Jahr 2025. Die Vereinigten Staaten erwirtschafteten USD 13,2 Milliarden, angetrieben durch regulierte Sektoren, die sicheres Drucken erfordern, und durch Abonnement-PraaS-Verträge, die Ausgaben an ESG-Ziele anpassen. Kanada spiegelt diese Muster wider, mit verteilten A4-Multifunktionsgeräten, die A3-Kopierer ersetzen, während Büros verkleinert werden. Energy-Star-zertifizierte Lasergeräte qualifizieren sich für Steuerrabatte und fördern weitere Modernisierungen. Zusammen halten diese Faktoren den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien in der Region lebendig.

Der asiatisch-pazifische Raum wird mit der höchsten CAGR von 5,80 % bis 2031 wachsen. China und Indien erlassen neue Industriegenehmigungen, die Rückverfolgungsetiketten erfordern, und steigern dadurch das Verbrauchsmaterialvolumen. Indien installierte im Jahr 2024 3.400 digitale Druckmaschinen in Städten der zweiten Kategorie, ein zehnfacher Anstieg innerhalb von vier Jahren. Japan bleibt ein technologischer Wegweiser und vermarktet hochviskose Pigmenttinte für Textilien und Keramik. ASEAN-Nationen nutzen staatliche „Industrie 4.0”-Zuschüsse zum Kauf cloud-vernetzter Multifunktionsgeräte und verankern lebenslange Verbrauchsmaterialnachfrage im Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien.

Europa zeigt eine reife, aber grün orientierte Entwicklung. Deutschland, Frankreich und das Vereinigte Königreich fördern wasserbasierte und de-inkbare Toner, um Kreislaufwirtschaftsrichtlinien zu erfüllen. Die DSGVO steuert die Einführung von sicherem Pull-Print und fügt Lizenzeinnahmen für Authentifizierungssoftware hinzu. Universitäten investieren in additive Fertigungslabore zur Unterstützung der MINT-Forschung und erhöhen den Kauf von 3D-Materialien. Der Tourismuswachstum in Südeuropa fördert das Beschilderungswesen im Gastgewerbe und stützt das Großformat-Tintenvolumen. Diese Trends sichern die Marktgröße für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien im gesamten Kontinent.

Südamerika sowie der Nahe Osten und Afrika bieten längerfristiges Aufwärtspotenzial. Brasiliens wachsender E-Commerce-Sektor erfordert Paketetiketten und Wellpappendruck, was den Verkauf von Einsteiger-Druckmaschinen ankurbelt. Kolumbiens Finanz- und Bildungsvertikale trieben Kyoceras Marktanteil von 38,2 % im Jahr 2024 voran. Golfstaaten modernisieren Regierungsdienstleistungen und fügen sichere Multifunktionsgerät-Cluster hinzu. Südafrika dient als regionaler Vertriebsknotenpunkt, verkürzt Liefervorlaufzeiten und verbessert Gerätewartungs-KPIs im Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien.

Wettbewerbslandschaft

Der Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien ist mäßig konzentriert: HP, Canon, Epson, Brother und Xerox halten zusammen etwa 70 % des globalen Umsatzes. Die Hardware-Differenzierung flacht ab, während Seitenkosten, Analysen und Nachhaltigkeit den Wert bestimmen. HPs quantenresistente Firmware und KI-Technologie für „perfekten Druck” setzen neue Sicherheitsmaßstäbe. Canons Fiery-Übernahme stärkt das durchgängige Farbmanagement und vertieft die Workflow-Integration. Epson profitiert von nachfüllbaren Tintentanks und hat seit der Markteinführung 80 Millionen EcoTank-Einheiten ausgeliefert.

Ricoh hält 37,7 % des US-amerikanischen Tintenstrahl-Endlosdruck-Markts und 60 % in Kanada, was auf eine erfolgreiche vertikale Ausrichtung auf Transaktions- und Buchdruck zurückzuführen ist[5]„KI im Druck treibt Service-Innovation voran,” Ricoh USA, ricoh-usa.com.

Chinesische Herausforderer wie Pantum und Ninestar nutzen Kostenführerschaft und schnelle Firmware-Updates, um ihren Marktanteil in Lateinamerika und Afrika auszubauen. Heidelberg kooperiert mit Canon, um faserbasierte Verpackungslinien zu liefern und zielt auf Marken ab, die Kunststoff ersetzen. Anbieter, die kohlenstoffarme Geräte, prädiktiven Service und sichere Cloud-APIs kombinieren, werden Marktanteile gewinnen, während der Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien auf ergebnisbasierte Verträge umstellt.

Marktführer für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Xerox Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HP startete die KI-gestützte Amplify-2025-Initiative und stellte über 60 neue KI-PC-Plattformen sowie quantenresistente Drucker und erweiterten Malware-Schutz vor, mit dem Ziel, PCs, Druck und Kollaborationswerkzeuge zu integrieren, Techaisle.

- April 2025: Ricoh sicherte sich die Spitzenposition im Tintenstrahl-Endlosdruck in den USA (37,7 %) und Kanada (60,0 %) und markierte damit das zweite Jahr in Folge an der Spitze, Ricoh USA, Inc.

- März 2025: Canon veröffentlichte seinen Nachhaltigkeitsbericht 2025 und verpflichtete sich zu Netto-Null-CO₂ bis 2050, wobei eine Reduzierung von 12,8 % bei Scope 1–2 und 17,7 % bei Scope 3 gegenüber 2022 vermerkt wurde, Canon Inc.

- Februar 2025: Kyocera erfasste 38,2 % des kolumbianischen Druckmarkts und installierte 70.000 Geräte mit dem Partner Datecsa Kyocera Document Solutions.

- Januar 2025: Heidelberg stellte eine Strategie vor, bis 2029 EUR 300 Millionen an Umsatz hinzuzugewinnen, mit Schwerpunkt auf Verpackung und Digitaldruck, Heidelberg AG.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien als alle neuen Drucker, Kopierer und Multifunktionssysteme (A3-A4, Tintenstrahl, Laser und spezielle Großformate), die zusammen mit wiederkehrenden Verbrauchsgütern wie Tinten- und Tonerkartuschen, Trommeln, Sicherungen und Wartungskits verkauft werden, alle in USD bewertet. Nach Angaben von Mordor Intelligence bleiben gebrauchte Geräte, Stand-Alone-Scanner und nicht druckende PC-Peripheriegeräte außerhalb dieses Rahmens.

Ausschluss vom Geltungsbereich: Geräte wie Monitore, Tastaturen, externe Laufwerke und andere nicht bildgebende Peripheriegeräte werden nicht gezählt.

Überblick über die Segmentierung

- Nach Produkttyp

- Drucker

- Kopierer

- Multifunktionsperipheriegeräte (MFPs)

- Großformat-/Produktionsdrucker

- 3D-Drucker

- Nach Technologie

- Tintenstrahldruck

- Laserdruck

- Solid-Ink

- Thermaldruck

- Nach Endnutzer

- Privathaushalte

- Gewerbe/Büro

- Bildungseinrichtungen

- Regierung und öffentlicher Sektor

- Sonstige Anwendungen

- Nach Vertriebskanal

- Direkt-/Vertragsvertrieb

- Einzel- und E-Commerce

- Managed-Print-Services (MPS)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Hardware-OEM-Manager, Hersteller von wiederaufbereiteten Patronen, Anbieter von Managed Print Services und führende Distributoren in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche bildeten die Grundlage für unsere Annahmen zu den Aktualisierungszyklen der Installationsbasis, den Anschlussraten von Patronen an die Hardware und der Wiederherstellung des Seitenvolumens in hybriden Arbeitsumgebungen.

Desk Research

Wir begannen mit Handels- und Zolldaten, die von UN Comtrade, Eurostat und der US International Trade Commission veröffentlicht wurden und die die Lieferströme von Hardware und Kassetten nach HS-Code aufzeigen. Statistiken von nationalen Ämtern (z. B. die vierteljährliche IKT-Erhebung des U.S. Census) halfen uns bei der Quantifizierung der inländischen Produktion, während Industrie-Tracker wie die vierteljährlichen IDC-Berichte über Hardcopy-Peripheriegeräte Trends zum Stückzahlmix lieferten. Die 10-K-Einreichungen der Hersteller, das Patentportal Questel und Verbandsportale wie die Imaging Supplies Coalition bereicherten unseren Blick auf Preisverfall, Lagerbestände und Fälschungen. Ausgewählte kostenpflichtige Datenbanken wie D&B Hoovers lieferten uns eine Aufschlüsselung der Einnahmen von zweitrangigen OEMs. Diese Liste dient der Veranschaulichung; viele andere öffentliche und kostenpflichtige Quellen unterstützten die Überprüfung der Fakten und die Klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down- und Bottom-Up-Verfahren beginnt mit den weltweiten Hardware-Lieferungen von Zoll und IDC, multipliziert mit den gewichteten durchschnittlichen Verkaufspreisen, die aus den öffentlich zugänglichen Unterlagen entnommen wurden, und dann überlagert mit den modellierten Kassetten-Nachschubmengen. Bottom-up-Roll-ups von stichprobenartigen Lieferanteneinnahmen und Channel Checks wurden verwendet, um die Gesamtzahlen vor den Anpassungen zu überprüfen. Zu den Schlüsselvariablen gehören das Beschäftigungswachstum im Bürobereich, das Pro-Kopf-BIP, die Verbreitung von Fernarbeit, die Einführung von Tintentanks, der Anteil von MPS-Verträgen und die Verbesserung der Patronenleistung. Eine multivariate Regression, die jährlich aktualisiert wird, prognostiziert diese Faktoren bis 2030, während eine Szenarioanalyse Lieferketten- oder Makroschocks testet. Fehlende Datenpunkte, wie z. B. die ASPs kleinerer Länder, wurden aus den nächstgelegenen Proxy-Märkten interpoliert und mit regionalen Händlern abgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Durchlauf wird dreifach überprüft: Die Analysten vergleichen die Zahlen mit unabhängigen Sendungsverfolgern, weisen auf Anomalien hin, diskutieren Abweichungen in wöchentlichen Peer-Reviews und aktualisieren das Modell, wenn wichtige Ereignisse (größere Werksschließungen, regulatorische Änderungen) eintreten. Der veröffentlichte Bericht wird jährlich aktualisiert; bei dringenden Marktbewegungen werden vor der Lieferung an den Kunden Zwischenberichte erstellt.

Warum Mordor's Hardcopy Peripheriegeräte & Druckverbrauchsmaterial Baseline Ihr Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätesätze auswählen, Verbrauchsmaterialien ungleichmäßig bündeln oder unterschiedliche Währungsumrechnungen vornehmen.

Zu den wichtigsten Faktoren für die Diskrepanz gehören die unterschiedliche Einbeziehung von Spezialmedien, die unterschiedliche Behandlung von Abonnement-Tintendiensten und der Unterschied zwischen unserer ausgewogenen Basis-Nachfrageprognose und den Einzelszenario-Prognosen anderer.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 135 B (2025) | Mordor Intelligence | |

| 138,6 MRD. USD (2024) | Umfassende Beratung A | Fügt Bänder und Fotopapier hinzu und verwendet eine Basis von 2024, was die Figur aufbläht |

| 48,3 MRD. USD (2023) | Industrie-Analytik B | Zählt nur Drucker, bewertet Einheiten mit einem einzigen globalen ASP und lässt Verbrauchsmaterialien aus. |

Der Vergleich zeigt, wie Umfang und Preislogik zu großen Schwankungen führen. Die disziplinierte Variablenauswahl, die mehrstufige Validierung und die jährliche Aktualisierung von Mordor bieten eine transparente, wiederholbare Grundlage für eine sichere Planung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien?

Der Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien beträgt im Jahr 2026 USD 141,14 Milliarden und wird bis 2031 voraussichtlich USD 176,28 Milliarden erreichen.

Welche Technologie wächst am schnellsten?

Lasergeräte verzeichnen den schnellsten Anstieg mit einer prognostizierten CAGR von 5,85 % bis 2031, dank energieeffizienter Toner und verbesserter Gesamtbetriebskosten.

Warum gewinnen Managed-Print-Services an Bedeutung?

MPS sparen Organisationen 20–30 % der Druckkosten, automatisieren die Nachlieferung von Verbrauchsmaterialien und integrieren Sicherheitsanalysen, was eine CAGR von 5,15 % im Vertriebssegment begünstigt.

Wie beeinflusst hybrides Arbeiten das Flottendesign?

Dezentrale Teams benötigen sichere A4-Multifunktionsdrucker in der Nähe ihrer Arbeitsplätze, ersetzen große A3-Kopierer und steigern die Nachfrage nach kompakten, cloud-vernetzten Modellen.

Welche Rolle spielen ESG-Ziele?

Unternehmens-Ziele zur Papierreduzierung und CO₂-Fußabdruckminderung treiben die Einführung energiesparender Geräte, nachfüllbarer Verbrauchsmaterialien und geschlossener Recyclingkreisläufe voran und gestalten die Kaufkriterien im gesamten Markt für Hardcopy-Peripheriegeräte und Druckverbrauchsmaterialien um.

Welche Region bietet die stärkste Wachstumsperspektive?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,80 % bis 2031, angetrieben durch industrielle Expansion in China und Indien und steigende Investitionen in die digitale Druckinfrastruktur.

Seite zuletzt aktualisiert am: