Marktgröße und Marktanteil für Leiterplattenprüfgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.69 Milliarden US-Dollar |

| Marktgröße (2031) | 19.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leiterplattenprüfgeräte von Mordor Intelligence

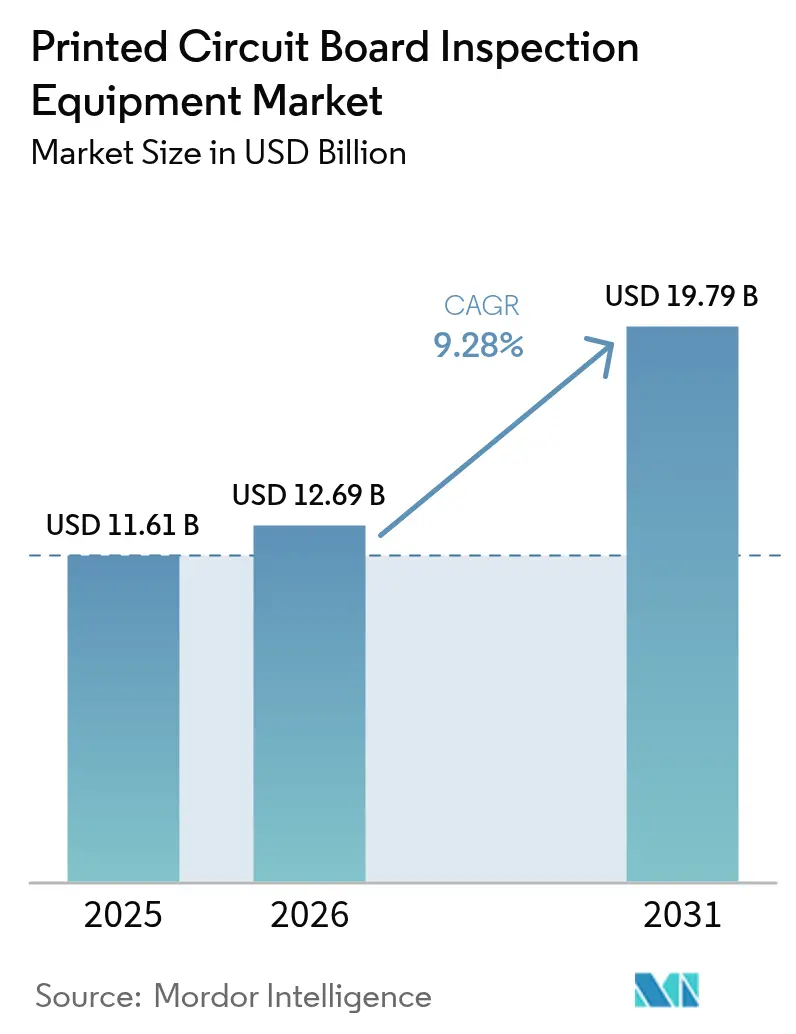

Die Marktgröße für Leiterplattenprüfgeräte wird im Jahr 2026 auf USD 12,69 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,61 Milliarden, mit Projektionen für 2031, die USD 19,79 Milliarden zeigen, und wächst mit einer CAGR von 9,28 % über den Zeitraum 2026–2031. Rasche Miniaturisierung, Null-Fehler-Mandate in der Automobil- und Medizinelektronik sowie Toleranzanforderungen im Submikrometer-Bereich bei fortgeschrittener Verpackung gestalten die Investitionsprioritäten neu. Inline-Plattformen für die automatische optische Inspektion (AOI) dominieren die aktuelle Nachfrage, doch 3D-AOI- und 3D-Röntgensysteme gewinnen an Fahrt, da Volumenabbildung, Koplanarheitsmessung und Mikro-Hohlraumdetektion für hochdichte Verbindungsträger und Chiplet-Substrate nun unerlässlich sind. Elektronikhersteller verlagern sich auch auf nutzungsbasierte Prüfdienstleistungsmodelle, die Gerätekosten mit dem Durchsatz in Einklang bringen, während eine KI-gestützte Fehlerklassifizierung Fehlalarme reduziert und die effektive Kapazität steigert. Asien-Pazifik führt bei der Umsatzgenerierung, und Automotive-Elektronik ist das am schnellsten wachsende Endnutzersegment, da Elektrofahrzeuge (EVs) USD 1.500–2.000 an elektronischem Inhalt pro Einheit hinzufügen.

Wesentliche Erkenntnisse des Berichts

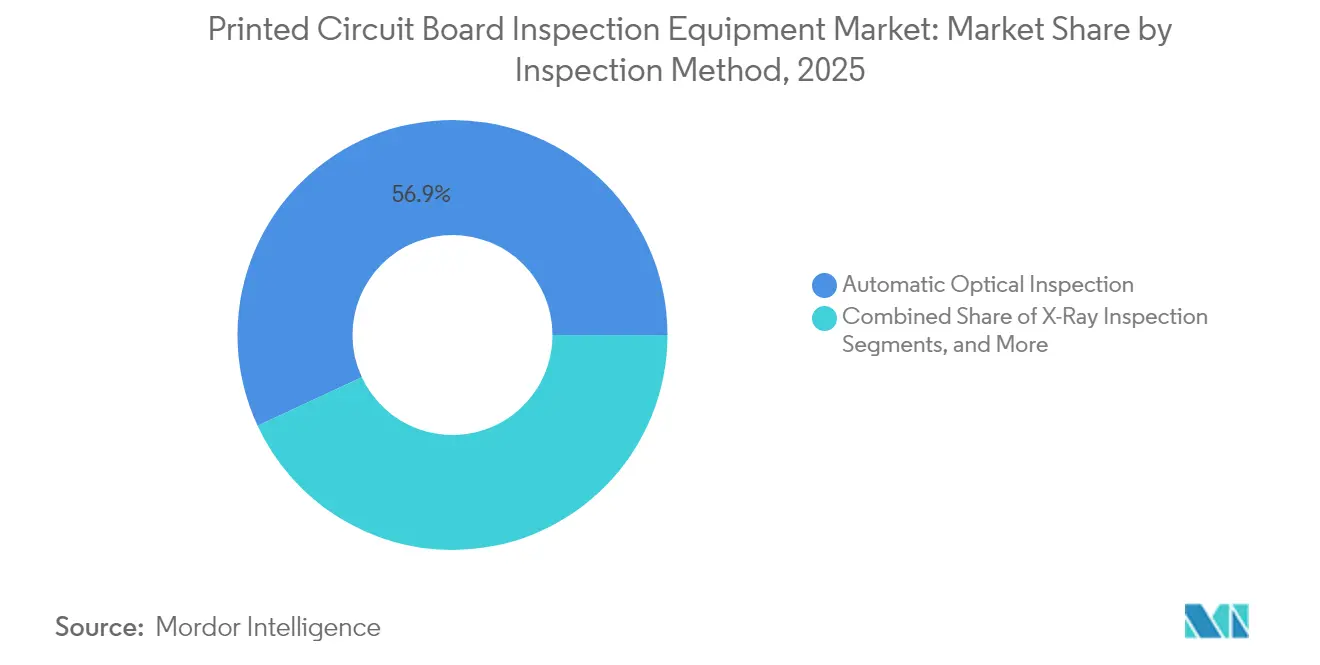

- Nach Prüfmethode hielt die automatische optische Inspektion im Jahr 2025 einen Anteil von 56,93 % am Umsatz; die Röntgeninspektion ist mit einer CAGR von 10,74 % bis 2031 für das schnellste Wachstum positioniert.

- Nach Systemtyp führten Inline-Plattformen mit einem Anteil von 60,72 % im Jahr 2025, wobei ihr Segment auch die höchste prognostizierte CAGR von 11,68 % bis 2031 verzeichnet.

- Nach Technologie entfiel 2D-AOI auf 48,02 % des Umsatzes im Jahr 2025; 3D-AOI ist die am schnellsten wachsende Technologie mit einer CAGR von 10,03 % bis 2031.

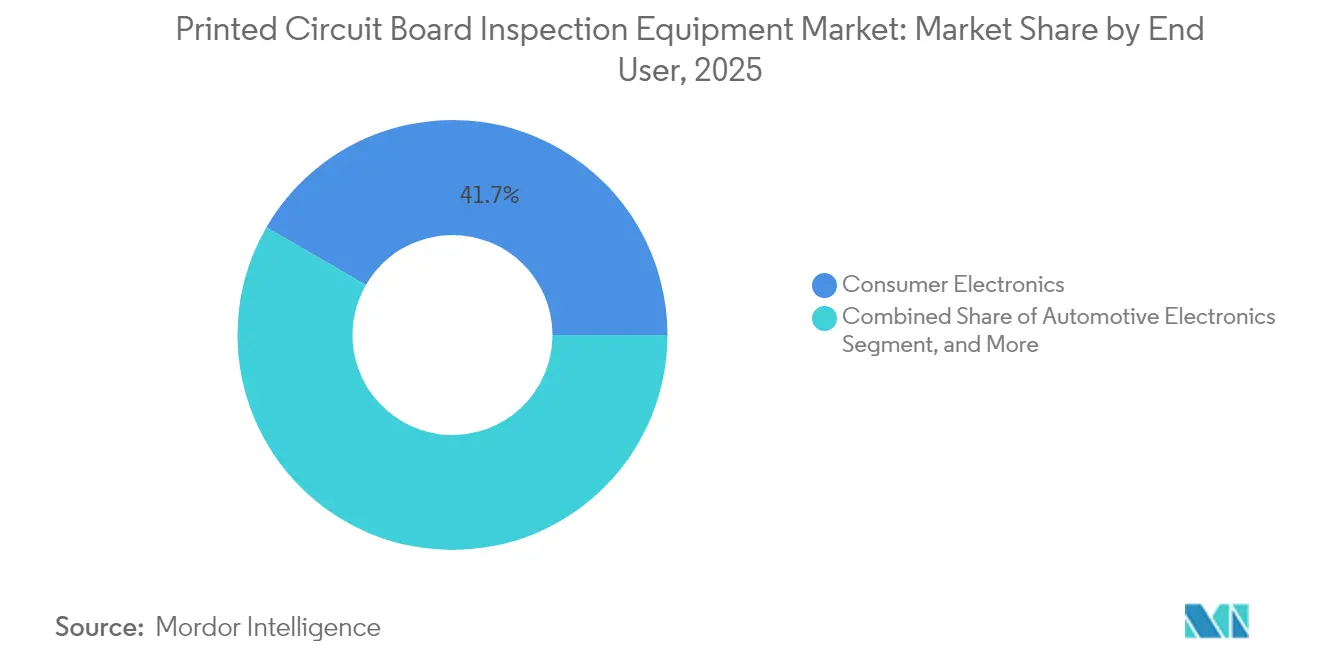

- Nach Endnutzer trug Unterhaltungselektronik 41,65 % der Nachfrage im Jahr 2025 bei; Automotive-Elektronik steigt am schnellsten mit einer CAGR von 9,72 % bis 2031.

- Nach Leiterplattentyp erfassten starre Leiterplatten 51,74 % des Wertes im Jahr 2025; hochdichte Verbindungsträger-Leiterplatten expandieren mit einer CAGR von 10,24 % bis 2031.

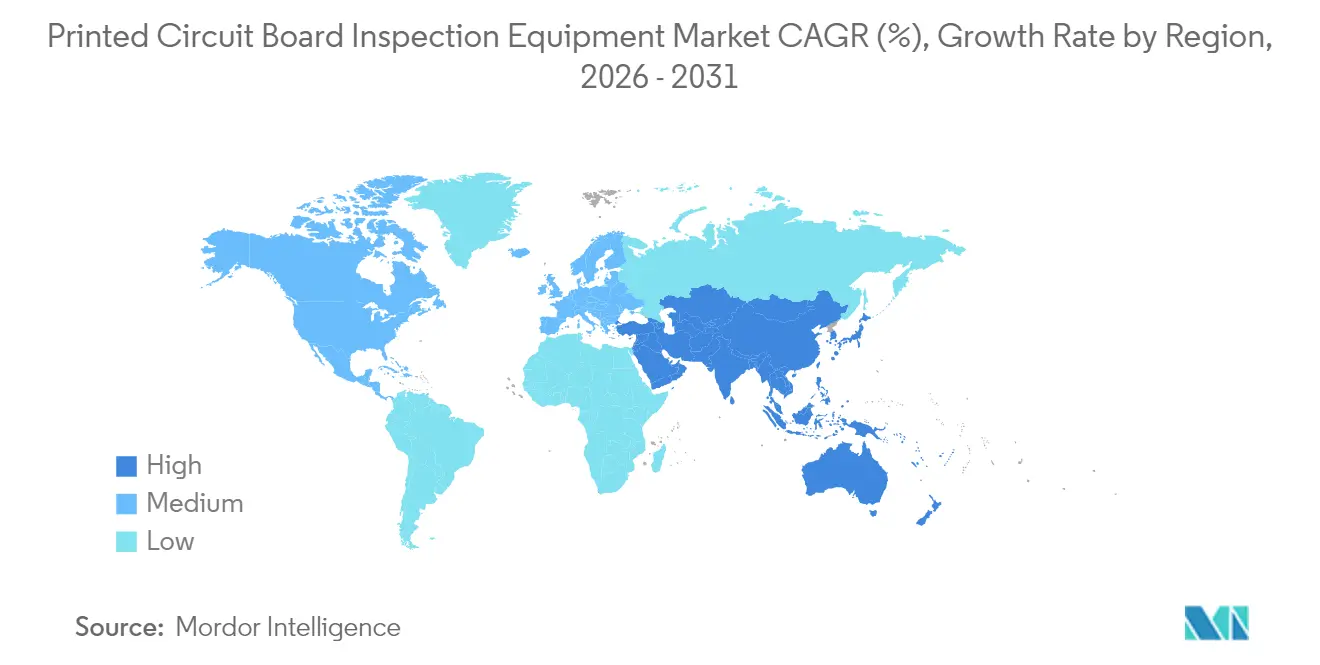

- Nach Geografie erwirtschaftete Asien-Pazifik 37,88 % des globalen Umsatzes im Jahr 2025 und wächst mit einer CAGR von 11,12 %, dem schnellsten regionalen Tempo bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Leiterplattenprüfgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Miniaturisierung und höhere Bauteiledichten in der Elektronik | +2.10% | Global, mit APAC als Kern und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Einführung von Industrie 4.0 intelligenten Fertigungslinien | +1.80% | Global, frühe Gewinne in Deutschland, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachstum in Automotive-Elektronik und Elektrofahrzeugen | +2.30% | Nordamerika, Europa, APAC-Automobilzentren | Langfristig (≥ 4 Jahre) |

| Einsatz fortschrittlicher KI-gestützter Fehlerklassifizierung zur Reduzierung von Fehlalarmen | +1.60% | Global, mit früher Einführung in Taiwan, China, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Prüfung und Geräte-als-Dienstleistung-Geschäftsmodelle senken CapEx-Hürden | +1.20% | Global, stärkste Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Submikrometer-3D-Inspektion in fortgeschrittener Verpackung und Chiplet-Leiterplatten | +1.50% | APAC-Kern (Taiwan, Südkorea), Ausstrahlungseffekte auf die Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Miniaturisierung und höhere Bauteiledichten in der Elektronik

Die Bauteilrasterung in Smartphones hat sich bereits auf 0,3 mm verringert, was Hersteller dazu zwingt, manuelle Sichtprüfungen zugunsten von AOI-Systemen aufzugeben, die Merkmale unterhalb von 20 µm auflösen können. Mikrovias zwischen 50 µm und 150 µm, blinde oder vergrabene Via-Stapel und Kupferpfeiler unterhalb von Umverdrahtungsschichten sind für die 2D-Graustufenbildgebung unsichtbar.

Das Industrietechnologie-Forschungsinstitut Taiwans demonstrierte 2024 einen Deep-UV-Prototyp mit 20-nm-Auflösung, der Mikrorisse in Chiplet-Substraten identifiziert.[1]Industrietechnologie-Forschungsinstitut, "AOI-Prototyp mit 20-Nanometer-Auflösung," itri.org.tw Da ein einzelner Defekt an einem USD 5.000 teuren Rechenzentrums-GPU-Substrat nun Ausschusskosten verursacht, ist eine Inline-3D-Inspektion mit 15 Sekunden pro Leiterplatte wirtschaftlich gerechtfertigt.

Wachstum in Automotive-Elektronik und Elektrofahrzeugen

Die globale Elektrofahrzeugproduktion stieg 2024 auf 14 Millionen Einheiten und soll bis 2030 40 Millionen Einheiten überschreiten. Jedes Elektrofahrzeug integriert Leistungsmodule, Batterieverwaltungsplatinen und Fahrerassistenzsteuerungen, die den Leiterplatteninhalt im Vergleich zu Fahrzeugen mit Verbrennungsmotor insgesamt verdreifachen.

Tier-1-Zulieferer sind zur 100-%-Inline-Röntgeninspektion übergegangen, um die IATF-16949-Zuverlässigkeitsstandards zu erfüllen, während ISO 26262 die elektronische Rückverfolgbarkeit von Prüfergebnissen für sicherheitsrelevante Baugruppen vorschreibt.[2]Internationale Organisation für Normung, "ISO 26262: Straßenfahrzeuge – Funktionale Sicherheit," iso.org Eine erhöhte Prüfintensität steigert die Nachfrage nach 3D-AOI- und 3D-Computertomografie-Plattformen (CT).

Steigende Einführung von Industrie 4.0 intelligenten Fertigungslinien

Closed-Loop-Rückkopplungssysteme transformieren die Elektronikmaterialfertigung, indem sie Lotpasteninspektion (SPI), automatische optische Inspektion (AOI) und Reflow-Öfen eng in einen einzigen datengesteuerten Arbeitsablauf integrieren. In diesen Fertigungslinien der nächsten Generation dient OPC UA als gemeinsame Kommunikationsschicht, die es Maschinen verschiedener Hersteller ermöglicht, Fehlerstandorte, Prozessparameter und Qualitätsmetriken innerhalb weniger hundert Millisekunden auszutauschen. Dieser schnelle, standardisierte Datenfluss ermöglicht es Prüfstationen, sofort auf das Erkannte zu reagieren – indem präzises koordinatenbasiertes Feedback an Druckmaschinen oder Bestückungsmaschinen gesendet wird, damit diese Druck, Ausrichtung oder Schablonenparameter anpassen können, bevor kleine Abweichungen zu systemischen Fehlern werden.

Eine Fallstudie des Fraunhofer-Instituts aus dem Jahr 2024 veranschaulicht die Auswirkungen: Automobilhersteller, die Echtzeit-SPI-zu-Drucker-Feedback nutzten, verzeichneten eine Reduzierung lotbezogener Fehler um 42 % und erreichten Umrüstzeiten, die 30 % schneller waren, da Bedieneingriffe durch automatisierte Parametereinstellungen ersetzt wurden. Anstatt dass Prüfgeräte ausschließlich als Gut/Schlecht-Prüfpunkt fungieren, werden sie zu einem aktiven Prozessoptimierer, der vorgelagerte Abweichungen kontinuierlich korrigiert.

Einsatz fortschrittlicher KI-gestützter Fehlerklassifizierung zur Reduzierung von Fehlalarmen

Faltende neuronale Netze (CNNs) gestalten die automatisierte Inspektion neu, indem sie visuelle Muster direkt aus großen, vielfältigen („Ensemble”-)Bildsätzen erlernen, anstatt auf manuell abgestimmten Regeln zu basieren. Durch das Training an vielfältigen Beispielen jedes Fehlertyps – unterschiedliche Leiterplattendesigns, Beleuchtungsbedingungen, Lotmengen und Padgeometrien – verallgemeinern diese Modelle weit besser als traditionelle regelbasierte Bildverarbeitungssysteme. In der Praxis erreichen sie Klassifizierungsgenauigkeiten von rund 95 % und reduzieren Fehlalarme um bis zu 40 %, eine Verschiebung, die sowohl Qualität als auch Linieneffizienz bedeutend verbessert.

Toolkits wie NVIDIAs TAO-Toolkit machen diesen Ansatz für Fertigungsteams zugänglicher. Mit Transfer-Learning und vortrainierten Basismodellen können Werke ein inspektorspezifisches Netzwerk mit relativ kleinen Datensätzen – in der Größenordnung von einigen hundert Bildern pro Fehlerklasse – feinabstimmen, anstatt Zehntausende von Grund auf zu sammeln. Dies verkürzt den Bereitstellungszyklus erheblich: Was früher Monate der Datenkuration, Kennzeichnung und Modellentwicklung erforderte, kann nun in Wochen abgeschlossen werden, oft ohne tiefgreifende interne KI-Expertise.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen für fortschrittliche AOI- und AXI-Systeme | -1.40% | Global, akut in Schwellenmärkten und kleinen bis mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für Systemprogrammierung und Wartung | -0.90% | Global, am schwerwiegendsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche technologische Obsoleszenz, die zu verkürzten ROI-Zyklen führt | -0.70% | Global, besonders betroffen sind frühe Anwender | Mittelfristig (2–4 Jahre) |

| Strahlenschutz-Compliance-Kosten für Hochleistungs-Röntgenpüflinien | -0.50% | Global, streng in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen für fortschrittliche AOI- und AXI-Systeme

Die Preise für eine 3D-AOI-Plattform mit Lasertriangulation liegen zwischen USD 150.000 und 400.000, während ein Submikrometer-CT-Röntgensystem einen Preis von über USD 600.000 aufruft. Diese hohen Kosten stellen erhebliche Herausforderungen für Unternehmen dar, insbesondere für solche, die in kostenempfindlichen Märkten tätig sind, da sie erhebliche Vorabinvestitionen erfordern. Zwischen 2022 und 2024 trieben steigende Zinssätze die gewichteten durchschnittlichen Kapitalkosten um 150 bis 200 Basispunkte in die Höhe, was die finanziellen Ressourcen weiter belastete, indem Amortisationszeiträume verlängert und Bestellverzögerungen bei Geräten verursacht wurden.[3]Internationaler Währungsfonds, "Weltwirtschaftsausblick 2024," imf.org Dieser finanzielle Druck hat viele Unternehmen dazu veranlasst, ihre Kapitalallokationsstrategien zu überdenken. Während Geräte-als-Dienstleistung-Angebote Kapitalausgaben in betriebliche Ausgaben (OPEX) umwandeln und Unternehmen ermöglichen, die anfängliche finanzielle Belastung zu reduzieren, bleibt ihre Einführung weitgehend auf reife Volkswirtschaften beschränkt. Diese begrenzte Akzeptanz wird auf Faktoren wie die Verfügbarkeit fortschrittlicher Infrastruktur, günstige regulatorische Umgebungen und höhere Niveaus technologischer Bereitschaft in diesen Regionen zurückgeführt.

Mangel an qualifizierten Technikern für Systemprogrammierung und Wartung

Laut der Arbeitskräfteumfrage von SEMI aus dem Jahr 2024 kämpfen 62 % der Elektronikhersteller in Nordamerika und Europa mit offenen Stellen für Prüftechniker, wobei diese Stellen durchschnittlich 120 Tage unbesetzt bleiben. Dieser Mangel verdeutlicht eine kritische Lücke in der Verfügbarkeit qualifizierter Arbeitskräfte, die zur Aufrechterhaltung der Betriebseffizienz in der Elektronikfertigung erforderlich sind. Während KI den Regelschreibungsprozess rationalisiert hat, hat sie nicht den Bedarf an menschlicher Expertise beseitigt. Aufgaben wie Modellvalidierung, kontinuierliches Lernen und Hardware-Kalibrierung erfordern nach wie vor spezialisierte Fähigkeiten, die nicht leicht zu ersetzen sind.[4]SEMI, "Arbeitskräfteumfrage 2024," semi.org

Der Mangel an qualifiziertem Personal für diese Aufgaben kann Produktionszeitpläne erheblich beeinträchtigen, da das Einarbeiten und Schulen neuer Talente oft beträchtliche Zeit in Anspruch nimmt. Folglich kann diese Abhängigkeit von Spezialtalenten die Hochlaufzeiten für neue Produktionslinien um bis zu 12 Monate verlängern, was eine Herausforderung für Hersteller darstellt, die ihren Betrieb effizient skalieren oder neue Technologien einführen möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prüfmethode: Röntgensysteme rücken bei verdeckten Verbindungen vor

Die automatische optische Inspektion lieferte 56,93 % des Umsatzes im Jahr 2025 und demonstrierte die Breite der Aufgaben, die durch 2D- und aufkommende 3D-Optik adressierbar sind. Die Röntgeninspektion wird jedoch voraussichtlich mit einer CAGR von 10,74 % bis 2031 expandieren, da Kugelgitterarrays, QFNs und SiP-Module zunehmen. Computertomografieeinheiten visualisieren Hohlräume in Mikro-Bumps und Durchkontaktierungen durch Silizium mit einer Voxelauflösung von 1 µm und ersetzen damit destruktive Querschnittsuntersuchungen. Rein optische Stationen bleiben kosteneffizient für Bauteile mit einer Rasterung über 0,5 mm, aber ihr adressierbarer Anteil wird sich verringern, da 0,3-mm-Rasterung zum Mainstream wird. Die Lotpasteninspektion ist vollständig in Oberflächenmontageleitungen integriert, um Schablonendefekte frühzeitig zu erkennen und Nacharbeit nachgelagert um mehr als 80 % zu reduzieren.

Die Röntgenakzeptanz wird durch Halbleiterverpackungstrends unterstützt, die Chiplet-Architekturen auf Leiterplattenmontageflächen drängen. Anbieter wie Comet und Waygate bieten nun CT-Scanner an, die auf hochdurchsatzfähige Leiterplattenlinien zugeschnitten sind und Auflösung auf Halbleiterklassenniveau mit Förderbandsystemen verbinden. Optische Stationen dominieren weiterhin risikoarme Unterhaltungsprodukte, doch selbst bei Smartphones nehmen Volumenprüfungen für Unterdisplaykameras und gefaltete Flex-Leitungen zu. Insgesamt hebt das Röntgenwachstum den Markt für Leiterplattenprüfgeräte, indem es Prüffenster erschließt, die für sichtbares Licht unerreichbar sind.

Nach Systemtyp: Inline-Plattformen erfassen Durchsatzwirtschaftlichkeit

Inline-Systeme hielten 60,72 % der Nachfrage im Jahr 2025 und werden voraussichtlich mit einer CAGR von 11,68 % wachsen, dem schnellsten unter allen Formfaktoren. Ihre Förderintegration ermöglicht eine 100-%-Leiterplattenabdeckung bei 15–30 Sekunden pro Stück ohne Unterbrechung des Flusses. Closed-Loop-Feedback mit Drucker- und Bestückungsmaschinen wandelt Fehlerdetektierung in sofortige Prozesskorrektur um – eine Fähigkeit, die Offline-Stationen nicht bieten können. Nutzungsbasierte Prüfverträge verschieben die Wirtschaftlichkeit weiter zugunsten von Inline-Käufen, indem Inspektion als variable Kosten behandelt wird, die mit geringem Volumen verbunden sind.

Offline- und Tischstationen dienen weiterhin Ingenieurbüros, Erstartikelprüfungen sowie Aufträgen mit geringem Volumen in der Medizin- und Luftfahrtelektronik, wo Flexibilität Geschwindigkeit überwiegt. Dennoch nimmt ihre installierte Basis langsam ab, da Auftragshersteller mehrere Aufgaben in einzelne Inline-Knoten konsolidieren. Der Markt für Leiterplattenprüfgeräte stützt sich daher auf Inline-Plattformen nicht nur für den Maßstab, sondern auch für die Datengranularität, die in Smart-Factory-Umgebungen benötigt wird.

Nach Technologie: 3D-AOI steigt durch Koplanarheitskontrolle an

Zweidimensionale AOI erwirtschaftete 48,02 % des Umsatzes im Jahr 2025, da Graustufenalgorithmen ausgereift und kostengünstig sind. Dreidimensionale AOI wird voraussichtlich mit einer CAGR von 10,03 % wachsen, angetrieben durch Lasertriangulations- und Strukturlichtmodule, die Höhe und Volumen auf ±5 µm messen. Die Internationale Elektrotechnische Kommission veröffentlichte IPC-9716 im Jahr 2024 und standardisierte Testmuster und Benchmark-Metriken, die 30–40 % niedrigere Fehlalarmraten bestätigen, wenn 3D-Daten faltende neuronale Netze speisen.

3D-Röntgen (CT) ergänzt 3D-AOI, indem verborgene Hohlräume und Durchkontaktierungen freigelegt werden, die optische Pfade nicht sehen können. Obwohl CT-Systeme Premiumpreise aufrufen, akzeptieren Hersteller von Chiplet-basierten Beschleunigern und Hochbandbreiterspeicher-Stacks die Kosten, da ein einzelner entwichener Defekt Materialien im Wert von USD 5.000 verschrotten kann. Folglich fügen 3D-Modalitäten dem Wertversprechen des Marktes für Leiterplattenprüfgeräte Tiefe hinzu und erweitern dessen adressierbaren Ausgaben über veraltete 2D-Lösungen hinaus.

Nach Endnutzer: Automotive-Elektronik beschleunigt sich durch Elektrofahrzeugakzeptanz

Unterhaltungselektronik machte 41,65 % des Wertes im Jahr 2025 aus, angeführt von Smartphones, Tablets und Wearables, die in asiatisch-pazifischen Großfabriken produziert werden. Automotive-Elektronik steigt schneller mit einer CAGR von 9,72 %, da Elektrofahrzeug-Akkupacks, Traktionswechselrichter und Leistungsverteilungseinheiten die Leiterplattenanzahl pro Fahrzeug erhöhen. Null-Fehler-Richtlinien und ISO-26262-Rückverfolgbarkeitsregeln zwingen Tier-1-Zulieferer zur Einführung von 100-%-Inspektion, was die Nachfrage nach Einheiten sowohl für AOI als auch CT-Röntgen erhöht.

Industrie- und Energieelektronik setzt AOI ein, um eine 15–20-jährige Zuverlässigkeit von Wechselrichtern und Netzkonvertern zu gewährleisten. Luft- und Raumfahrt- sowie Verteidigungssegmente stützen sich auf Offline-CT und akustische Mikroskopie für Ursachenanalysen gemäß AS9100-Standards. Medizingerätehersteller folgen den FDA-21-CFR-820-Regeln und bevorzugen dokumentierte Kalibrierung und Rückverfolgbarkeit gegenüber hohem Durchsatz. Diese Sektoren balancieren den Markt für Leiterplattenprüfgeräte kollektiv aus, indem sie die Nachfrage über hochvolumige Unterhaltungsprodukte hinaus diversifizieren.

Nach Leiterplattentyp: HDI-Leiterplatten treiben die 3D-Einführung voran

Starre Leiterplatten erfassten 51,74 % des Umsatzes im Jahr 2025 aufgrund ihrer breiten Verwendung in Automobil- und Industrieanwendungen. Hochdichte Verbindungsträger-Leiterplatten (HDI) wachsen jedoch mit einer CAGR von 10,24 %. Ihre Mikrovias, gestapelten Vias und dünnen Kupfermerkmale können mit 2D-Graustufen allein nicht validiert werden, was 3D-AOI unerlässlich macht. Eine IEEE-Studie aus dem Jahr 2024 zeigte 65 % weniger Fehlerentkommen bei 0,3-mm-Rasterungsbaugruppen, wenn 3D-AOI 2D-Algorithmen ersetzte.

Flexible und Starrflex-Leiterplatten unterstützen faltbare Telefone, Wearables und Avionik, stellen jedoch Prüfherausforderungen dar, da transparente Substrate und gebogene Geometrien Reflexionsartefakte erzeugen. Anbieter bieten nun adaptive Beleuchtung und Biegevorrichtungen an, um diesen Problemen entgegenzuwirken. Fortgeschrittene Verpackungssubstrate für Chiplets erfordern 1-µm-CT-Scans, eine Nische, die von einer Handvoll Anbieter abgedeckt wird. Kollektiv fügen aufkommende Leiterplattentypen hochmargiges Volumen zum Markt für Leiterplattenprüfgeräte hinzu, indem sie multimodale Inspektion in einer einzigen Linie fordern.

Geografische Analyse

Asien-Pazifik erwirtschaftete 37,88 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen. China allein macht 28 % der weltweiten Elektronikfertigung aus und beherbergt Auftragsmonteure wie Foxconn und Luxshare Precision, die Inline-AOI für Smartphone-, Laptop- und Wearable-Linien vorschreiben. Südkorea und Taiwan sind auf HDI-Substrate für Speichermodule und Rechenzentrum-Beschleuniger spezialisiert, während Japan eine Premiumnische in der Automobil- und Industrieelektronik beibehält, die eine frühe Einführung der CT-Inspektion rechtfertigt. Regierungsprogramme wie Chinas Made in China 2025 und Südkoreas K-Halbleiter-Strategie subventionieren Smart-Factory-Tools und steigern die regionale Nachfrage weiter.

Nordamerika und Europa hielten gemeinsam rund 44,62 % des Umsatzes im Jahr 2025. Der CHIPS- und Wissenschaftsgesetz der Vereinigten Staaten weist USD 52 Milliarden für Halbleiter- und fortgeschrittene Verpackungsanlagen zu, von denen viele Prüfgeräte für Substrat- und Interposerlinien beziehen werden. Deutschland, Frankreich und Italien modernisieren die Kapazität für Automotive-Elektronik und installieren CT-Röntgen zur Sicherung der Qualität von Akkupacks und Leistungsmodulen. Regulatorische Rahmenbedingungen wie FDA 21 CFR 820 für Medizingeräte und AS9100 für die Luft- und Raumfahrt sichern eine Basislinie von Offline-CT- und akustischen Mikroskopieverkäufen.

Naher Osten, Afrika und Südamerika tragen geringere Anteile bei, zeigen jedoch punktuelles Wachstum. Israels Verteidigungs- und Medizingerätsektor besteht auf IPC-Klasse-3-Rückverfolgbarkeit, was CT-Käufe ankurbelt. Saudi-Arabien und die Vereinigten Arabischen Emirate haben im Rahmen von Diversifizierungsagenden inländische Elektronikprogramme gestartet und fügen mittelklassige AOI-Nachfrage hinzu. Brasilien und Argentinien montieren Unterhaltungselektronik und Industriesteuerungen für den regionalen Verbrauch, bevorzugen kostenwettbewerbsfähige 2D-AOI-Einheiten und beziehen schrittweise Industrie-4.0-Datenerfassung ein. Diese aufstrebenden Zentren vergrößern kollektiv den Marktfußabdruck für Leiterplattenprüfgeräte über traditionelle Hochburgen hinaus.

Wettbewerbslandschaft

Die fünf größten Geräteanbieter halten zusammen etwa 45 % des Umsatzes, was dem Markt eine moderate Konzentration verleiht. Nordson, Koh Young und Omron nutzen umfangreiche Servicenetzwerke und gebündelte Lösungen, die Drucker, AOI und Reflow-Öfen verknüpfen. KLA und Camtek migrieren Halbleiter-CT-Plattformen in die Leiterplattenmontage und bieten eine Voxelauflösung von 1 µm, die Chiplet-Substrate adressiert. Regionale Spezialisten ViTrox, Mirtec und Saki bieten schnelle Anpassung und lokalen Support, der bei Auftragsherstellern mit knappen Margen Anklang findet.

KI-gestützte Fehlerklassifizierung ist das dominante Wettbewerbsthema. Koh Young meldete 2024 37 Deep-Learning-Patente für Edge-Inferenz bei 60 fps an. Nordsons YESTech Orion 3D-AOI wurde im März 2025 mit NVIDIA Jetson Orin eingeführt und reduziert Fehlalarme um 35 %. Disruptoren Pemtron und Unicomp öffnen ihre Software-Stacks, sodass Kunden proprietäre neuronale Netze mittels Transfer-Learning trainieren können, um damit die Anbieterabhängigkeit zu reduzieren. Der Preiswettbewerb nimmt bei ausgereifter 2D-AOI zu, nachdem die IPC-9716-Testmetriken veröffentlicht wurden, die Leistungsvergleiche transparent machen.

Geräte-als-Dienstleistung und Cloud-Analytik entwickeln sich zu Differenzierungsmerkmalen. Viscom bietet nun Abonnementpreise an, die Kapitalausgaben in betriebliche Ausgaben umwandeln und den Cashflow mit dem Leiterplattenvolumen in Einklang bringen. In CT-Systeme integrierte Algorithmen für vorausschauende Wartung prognostizieren den Verschleiß von Röntgenröhren und reduzieren ungeplante Ausfallzeiten. Solche dienstleistungsorientierten Modelle schaffen wiederkehrende Einnahmen für Anbieter und erhöhen die Wechselkosten, verbessern die Kundenbindung und erweitern gleichzeitig die Marktchance für Leiterplattenprüfgeräte.

Branchenführer für Leiterplattenprüfgeräte

Nordson YESTECH Inc

Cognex Corporation

Vision Engineering Inc.

ViTrox Corp Bhd

Omron Electronics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nordson Corporation führte die YESTech Orion 3D-AOI mit NVIDIA Jetson Orin ein und lieferte Echtzeit-Klassifizierung bei 60 fps sowie eine Reduzierung der Fehlalarme um 35 %.

- Februar 2025: Koh Young Technology kündigte eine Erweiterung seines Incheon-Werks um USD 45 Millionen an und fügte 15.000 m² Kapazität für die 3D-AOI-Produktion hinzu.

- Januar 2025: Omron Corporation schloss eine Partnerschaft mit Siemens Digital Industries, um VT-X950-3D-AOI-Ausgaben in Siemens Opcenter für geschlossene Prozesssteuerung zu integrieren.

- Dezember 2024: ViTrox Corporation stellte die V810 Ultra 3D-AOI mit einer Höhenauflösung von 5 µm vor, die 25 % unter den Angeboten der Mitbewerber liegt.

Berichtsumfang des globalen Marktes für Leiterplattenprüfgeräte

Der Markt für Leiterplattenprüfgeräte ist segmentiert nach Prüfmethode (Automatische Optische Inspektion, Röntgeninspektion, Lotpasteninspektion, Andere spezialisierte Methoden), Systemtyp (Inline-Systeme, Offline- oder Tischsysteme), Technologie (2D-AOI, 3D-AOI, 2D-Röntgen, 3D- oder CT-Röntgen), Endnutzer (Unterhaltungselektronikhersteller, Automotive-Elektronikhersteller, Industrie- und Energieelektronik, Luft- und Raumfahrt sowie Verteidigung, Medizingerätehersteller), Leiterplattentyp (Starre Leiterplatten, Flexible und Starrflex-Leiterplatten, Hochdichte Verbindungsträger-Leiterplatten, Fortgeschrittene Verpackungssubstrate) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Werten (USD) angegeben.

| Automatische Optische Inspektion (AOI) |

| Röntgeninspektion (AXI) |

| Lotpasteninspektion (SPI) |

| Andere spezialisierte Methoden (Akustik, Laser, Thermografie) |

| Inline-Systeme |

| Offline- / Tischsysteme |

| 2D-AOI |

| 3D-AOI |

| 2D-Röntgen |

| 3D- / CT-Röntgen |

| Unterhaltungselektronikhersteller |

| Automotive-Elektronikhersteller |

| Industrie- und Energieelektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingerätehersteller |

| Starre Leiterplatten |

| Flexible und Starrflex-Leiterplatten |

| Hochdichte Verbindungsträger-Leiterplatten (HDI) |

| Fortgeschrittene Verpackungssubstrate |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Prüfmethode | Automatische Optische Inspektion (AOI) | |

| Röntgeninspektion (AXI) | ||

| Lotpasteninspektion (SPI) | ||

| Andere spezialisierte Methoden (Akustik, Laser, Thermografie) | ||

| Nach Systemtyp | Inline-Systeme | |

| Offline- / Tischsysteme | ||

| Nach Technologie | 2D-AOI | |

| 3D-AOI | ||

| 2D-Röntgen | ||

| 3D- / CT-Röntgen | ||

| Nach Endnutzer | Unterhaltungselektronikhersteller | |

| Automotive-Elektronikhersteller | ||

| Industrie- und Energieelektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizingerätehersteller | ||

| Nach Leiterplattentyp | Starre Leiterplatten | |

| Flexible und Starrflex-Leiterplatten | ||

| Hochdichte Verbindungsträger-Leiterplatten (HDI) | ||

| Fortgeschrittene Verpackungssubstrate | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Leiterplattenprüfgeräte?

Der Markt wird im Jahr 2026 auf USD 12,69 Milliarden geschätzt.

Wie schnell wird der Markt für Leiterplattenprüfgeräte voraussichtlich wachsen?

Er wird voraussichtlich mit einer CAGR von 9,28 % expandieren und bis 2031 über den Zeitraum 2026–2031 USD 19,79 Milliarden erreichen.

Welche Region führt die Nachfrage nach Leiterplattenprüfwerkzeugen an?

Asien-Pazifik erwirtschaftete 37,88 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich mit der schnellsten CAGR von 11,12 % bis 2031 wachsen.

Warum gewinnen 3D-AOI-Systeme an Bedeutung?

3D-AOI misst Höhe, Koplanarheit und Lotpastenvolumen mit Genauigkeit im Mikrometerbereich und reduziert Fehlerentkommen bei HDI- und Chiplet-Leiterplatten.

Was treibt die Prüfnachfrage in der Automotive-Elektronik an?

Elektrofahrzeuge fügen bis zu USD 2.000 an elektronischem Inhalt pro Fahrzeug hinzu und erfordern Null-Fehler-Zuverlässigkeit, was 100-%-Inline-Inspektion fördert.

Wie senken Anbieter die Kapitalhürden für Kunden?

Nutzungsbasierte Prüfung und Geräte-als-Dienstleistung-Modelle verlagern Kosten von Kapitalausgaben zu betrieblichen Ausgaben und machen fortschrittliche Werkzeuge für mehr Hersteller zugänglich.

Seite zuletzt aktualisiert am: